![]()

![]()

M&Aとは?

目的やメリット、実際の流れや成功させるポイントをご紹介

着手金・中間金無料 完全成功報酬型

この記事の監修

秋本 陽介

この記事の監修

秋本 陽介

米国の大学院を卒業後、大手M&A仲介会社に参画し、部長職として同社の年間売上上位を複数回記録。これまでに50社以上のM&A成約に携わる。2022年よりM&Aロイヤルアドバイザリー株式会社に参画、常務執行役員パートナーに就任。

M&Aとは、企業間の合併や買収を指し、事業拡大や事業承継、新規事業への参入などの手段として注目されている方法です。以前は大手企業が中心だったM&Aですが、現在では中小企業でも関心が高まり、近年はその件数が増加傾向にあります。

本記事では、M&Aの基本的な意味から、増加している背景や目的、メリット・デメリット、さらには注意点までわかりやすく解説します。また、M&Aの最新動向や成功事例も紹介しますので、ぜひこの機会にM&Aに関する知識を深めて、ビジネスの発展に役立ててください。

目次

M&Aとは何の略?意味と目的をわかりやすく解説

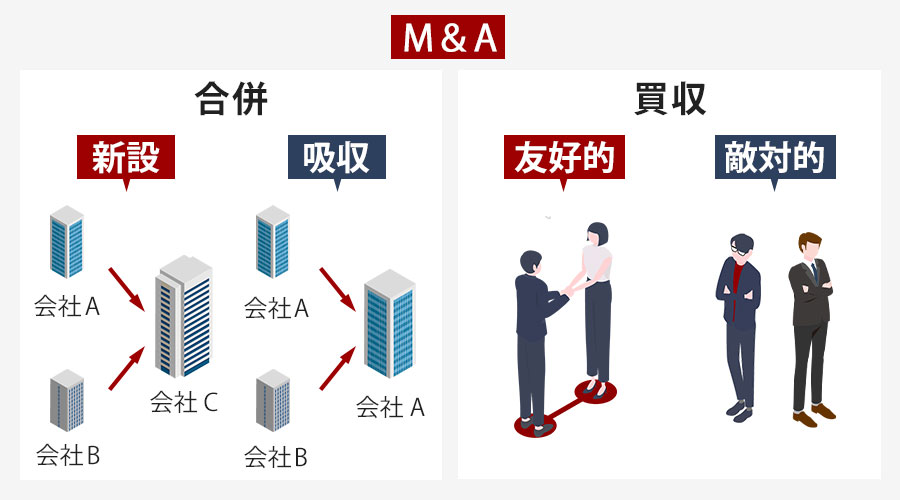

M&Aとは、「Mergers and Acquisitions」の略であり、企業の「合併(Mergers)」や「買収(Acquisitions)」を意味するビジネス用語です。しかし、合併と買収ではそれぞれの目的やプロセスに明確な違いがあります。

合併は、複数の企業が一つに統合されるプロセスです。合併の結果、企業は新たな法人を設立することもあれば、既存の法人に吸収されることもあります。この際、通常は両社の株主が合意し、対等な立場での統合が目指されます。

これに対して買収は、一方の企業が他方の企業の経営権を握ることを指します。買収は、友好的に行われる場合もあれば、敵対的に行われる場合もあります。敵対的買収の場合、買収対象企業の経営陣が反対する中で進められることが多いです。

買収の目的は事業拡大やシナジー効果の追求が一般的であり、合併の目的は企業文化の融合や経営資源の最適化を重視しています。このように、合併と買収のどちらを選択するかは企業の目的や戦略によって異なります。

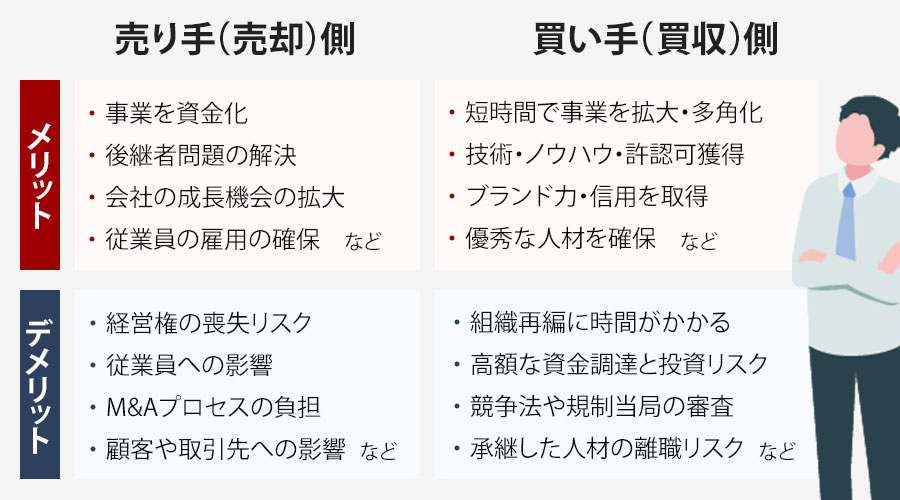

売り手側のM&Aの目的

M&Aは企業が事業を発展させ、成長させる上で重要な選択肢の一つです。売却(譲渡企業)側がM&Aを行う主な目的として以下が挙げられます。

- 後継者不在問題

- 雇用問題の解決

- 事業の集中と選択

- 創業者利益の獲得・資金調達

- 市場の変化への対応

- 事業の再生

- イグジット戦略

後継者不在問題の解消

売り手企業にとってM&Aの大きな目的の一つが事業承継です。日本の中小企業の多くは、経営者の高齢化と後継者不足で事業を存続させることが難しい状況にあります。このまま行くと、中小企業の廃業が増加し、2025年までに約650万人の雇用と約22兆円のGDPが喪失すると推計されてきました。

適切な後継者が見つからない場合、M&Aを通じて第三者に事業を譲渡することにより、企業の存続を図ることが可能です。これにより、企業の持続的な発展が期待できます。

雇用問題の解決

M&Aは雇用問題の解決にも寄与する可能性があります。特に中小企業では、後継者不足や経営資源の限界が理由で、業務の継続が困難になることがあります。こうした状況下でのM&Aは、企業の安定した存続を図る有効な手段となります。

売却によって企業の新しいオーナーが新たな経営資源を提供し、結果として従業員の雇用が守られることが期待できます。さらに、買収側の企業が持つ異なるノウハウやビジネスモデルを導入することで、企業の成長や業績の向上も見込まれるため、従業員にとっても新たなキャリアの道が開ける可能性があります。

事業の集中と選択

M&Aは事業の集中と選択を行う手段としても活用されます。収益性の低い事業やシナジー効果が期待できない部門(ノンコア事業)を売却することで、経営資源をコアビジネスに集中させることが可能になります。これにより、企業全体の競争力を高め、成長を促進させることができます。

創業者利益の獲得・資金調達

M&Aは、資金調達の手段としても非常に有効です。企業が事業を売却することにより得た資金を、新たな事業投資に充てたり、資金の再配分を行うことで、新しいビジネス機会を追求しやすくなります。また、経営者が引退を考えている場合には、自社を売却することで個人の資産を確保することができます。

市場環境の変化への対応

市場の変化に柔軟に対応する方法としてもM&Aは効果的です。業界の再編が進む中で、中小企業が競争力を維持するために大手企業に譲渡することは、長期的な存続と成長を目指す上での重要な選択肢となります。

事業の再生

事業再生を目的としてM&Aが選択されることもあります。企業が経営不振に陥っている場合、M&Aを通じて他の企業と合併したり、買収されたりすることで、経営を再生させることが可能です。

イグジット戦略

M&Aは、事業を売却することで投資資金を回収するイグジット戦略(出口戦略)にも活用されるようになっています。アメリカを中心に海外ではM&Aによるイグジットは一般的でしたが、近年では日本でも起業時から積極的にM&Aによるイグジットを目指す経営者が増えています。

買い手側のM&Aの目的

買収(譲受企業)側がM&Aを行う主な目的として以下が挙げられます。

- 新たな市場や事業領域への進出

- 技術やノウハウの獲得

- 経営資源の効率的な活用

- 自社のウィークポイントの補強

- 投資家に対する魅力向上

新たな市場や事業領域への進出

M&Aによる買収は、新たな市場や事業領域に進出するための効果的な手段です。既存の事業に関連する分野の企業を買収することで、新たな顧客層を獲得することができ、シナジー効果を生み出すことで企業価値の向上が期待できます。

技術やノウハウの獲得

競争が激化している業界において、革新的な技術や特許を持つ企業を買収することは、自社の技術力を迅速に強化するための重要な戦略です。M&Aにより、製品開発のスピードアップや製品の差別化を図ることができます。

経営資源の効率的な活用

買収によりスケールメリットを享受し、コスト削減や生産性の向上を実現することができます。例えば、複数の企業が持つ重複する機能や部門を統合することで、運営コストを削減することが可能です。

事業規模の拡大や新規事業の開拓には膨大な時間がかかりますが、M&Aでは譲渡企業の事業分、自社の規模を拡大できます。会社を大きくするための時間を大幅に削減できるのです。そのため、M&Aは「時間を買う戦略」と称されています。

自社のウィークポイントの補強

自社の弱みや苦手分野の補強にもM&Aが有効です。M&Aで自社にはない技術やノウハウを持つ企業と1つになることで、スピーディーに課題を解決できます。ウィークポイントを補強し合える企業と統合できれば、相乗効果(シナジー効果)も期待できます。

M&Aを通じて、異なる企業の強みを組み合わせることで、より大きなシナジー効果を生み出すことが期待されます。これにより、コスト削減や売上増加が実現できます。

投資家に対する魅力向上

買収によって企業の収益基盤が強化されると、投資家からの評価が高まり、株価の上昇や円滑な資金調達が期待できます。ただし、適切なターゲット企業の選定や買収後の統合プロセスが重要です。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

M&A増加の理由と中小企業への影響

M&Aとは、第三者に事業承継を行う手法であり、近年増加傾向にありますが、この活発化の背景には複数の要因が絡み合っています。M&Aが盛んに行われている主な要因を紹介します。

- グローバル化の進展: 企業は国境を越えた市場へのアクセスを求めており、これにより海外企業の買収や合併を通じた国際的な事業展開が加速しています。

- 技術やノウハウの獲得: 技術革新のスピードが増す中で、競争力を維持するためには新しい技術やノウハウを迅速に取り入れる必要があります。このため、技術力のある企業を買収することで、自社の技術ポートフォリオを強化する企業が増えています。

- 国内市場の成熟と少子高齢化: 成熟した市場では、既存のビジネスモデルだけでは成長が見込めない状況が続いています。そのため、新たな成長機会を求めて異業種への参入や新しい事業領域の開拓が求められ、M&Aがその手段として選ばれることが多くなっています。

- 低金利環境: 低金利環境が続く中、資金調達が容易になったこともM&Aを後押しする要因の一つです。企業は積極的にM&Aを活用することで資本効率を高めることが可能となります。

- 中小企業の後継者不足: 人口減少や高齢化が進む地域では、後継者問題が深刻化しています。後継者不在を理由に、事業継続の手段としてM&Aを選択する中小企業も増加しています。

- デジタル化や技術革新の加速: デジタル化や技術革新が進展する中で、企業はこれらの変化に迅速に対応する必要があります。M&Aは新しい技術やビジネスモデルを取り込むための効果的な手段となっています。

このように、M&Aの増加には、経済環境、社会的要因、技術革新など、複数の要因が組み合わさっています。

M&Aといえば「大企業や外資系企業による乗っ取り」「譲渡企業の身売り」「経営不振」というネガティブなイメージがありましたが、近年は企業戦略として選択されるケースも増え、ネガティブなイメージは払拭されています。

最新のM&A市場動向

近年、M&A市場は様々な業界で活発化しており、それぞれの業界で特異な動向が見られます。例えば、テクノロジー業界ではデジタルトランスフォーメーションの加速に伴い、大手IT企業がスタートアップを次々と買収するケースが増えています。この動きは、新しい技術やサービスを迅速に取り入れ、競争力を強化する目的から来ています。

一方、ヘルスケア業界では、高齢化社会の進展により、医薬品や医療機器の需要が増加しており、これに対応するためのM&Aが盛んです。特に、バイオテクノロジー分野では、革新的な治療法を開発する企業が注目されています。

また、クロスボーダーM&Aも注目すべき点です。国境を越えた企業買収は、グローバル市場への参入や新興市場でのシェア拡大を目的として活発に行われています。アジア市場への進出を狙う欧米企業や、その逆に欧米市場での立ち位置を強化しようとするアジア企業の動きが顕著です。クロスボーダーM&Aは、異なる文化や規制を乗り越える必要があるため、交渉や統合プロセスにおいて特別なスキルが求められます。

さらに、環境意識の高まりもM&Aの動向に影響を与えています。持続可能なビジネスモデルを求める声が高まる中、再生可能エネルギーや環境技術を持つ企業の買収が増加しています。これにより、企業はESG(環境・社会・ガバナンス)基準を満たし、社会的責任を果たすことで、長期的な成長を目指しています。

このように、M&Aの動向は業界や地域により多様化しており、企業の戦略的意図や市場環境の変化が大きく影響しています。これらの動きを理解することは、今後の市場予測や戦略策定において重要です。

■業界別M&A最新情報はこちら

M&A業界の現状・今後の動向とは?業務内容や主な企業形態もご紹介【2025年版】

中小企業におけるM&Aの現状

中小企業においてもM&Aは、企業の成長戦略や事業承継の手段としてますます重要性を増しています。中小企業庁のデータによると、中小企業のM&A実施件数は2014年度は362件であったのに対し、2022年度は5,717件と15倍以上増加しています。

特に、日本国内の中小企業では、人口減少や高齢化により後継者不足が深刻化しており、多くの企業が事業承継問題に直面しています。このため、事業を維持・発展させるための手段としてM&Aが選ばれるケースが増えています。

また、事業の多角化や新規市場への進出を目指す中小企業にとっても、M&Aは重要な戦略となっています。企業を買収または合併することにより、他社が持つリソースやノウハウを迅速に取得し、競争力を強化することが可能です。さらに、技術革新の波が中小企業にも及んでおり、最新技術を持つ企業を買収することで、技術的優位性を確保しようとする動きも見られます。特にITやAI、バイオテクノロジーなどの分野で、その傾向は顕著です。

加えて、経済のグローバル化が進む中、国内市場に限らず海外市場への足がかりを求めてM&Aを活用する中小企業も増えています。クロスボーダーM&Aにより、国際的な事業展開や海外市場へのアクセスが実現し、企業の成長を加速させることが期待されています。

このように、中小企業のM&Aは、事業承継や成長戦略、技術取得、国際展開など多様な目的で行われており、それぞれの企業の状況や目標に応じた柔軟な戦略が求められています。

M&Aと事業承継の違い

M&Aと事業承継は、いずれも企業の資産や経営権を他社や新たな経営者に引き継ぐ方法ですが、明確な違いがあります。

M&Aは、企業の合併や買収を通じて、経営戦略の一環として新たな成長機会や市場シェアの拡大を狙うことが一般的です。M&Aのプロセスでは、第三者企業や投資家が関与し、多額の資金が動くことが多く、法的手続きやデューデリジェンスなど複雑なステップを経て成立します。

一方、事業承継は、主に中小企業において次世代への経営引き継ぎを目的とし、以前は事業承継と言えば、親族内承継や従業員承継が一般的でした。親族内承継では、経営者の子供や親戚が事業を引き継ぐことが多く、家業や同族会社の存続が重視されます。また、従業員承継の場合は企業文化やノウハウを熟知した幹部や長年の従業員が事業を受け継ぎ、経営の安定化を図ります。

これらの承継方法は外部からの資本や経営陣を導入するM&Aとは異なり、内部のリソースを活用するため、財務的な負担は比較的少ないことが特徴です。

また、M&Aは経営戦略の一環として積極的に行われるのに対し、事業承継は経営者の高齢化や後継者問題の解決策として行われることが多いのも特徴です。事業承継はM&Aの目的の一つであり、M&Aは事業承継の手法の一つとも言えるでしょう。

事業承継を成功させるためには、早期からの計画立案とともに、各方法の特性を理解し、適切な対応策を講じることが重要です。信頼できる専門家のアドバイスを受けながら、企業の未来を見据えた選択をすることが求められます。

M&Aのメリット・デメリット

M&Aとは、企業間の合併や買収を表しますが、M&Aにはメリットとデメリットを売り手と買い手別に紹介します。

売り手側のM&Aのメリット

売却側のM&Aによる主なメリットを解説します。

- 事業を資金化できる

- 会社の成長機会の拡大

- 後継者不在問題の解決による企業の存続

- 従業員の雇用の確保

- 経営者の個人保証の解除

事業を資金化できる

M&Aで事業や自社株を売却すれば、経営者は現金を手にすることができます。M&A後に会社を去る・譲受企業に転籍する場合は、売却対価の一部を退職金として受け取ることも可能です。M&Aにより、経営者の老後資金や新事業の立ち上げ資金を作ることができます。

会社の成長機会の拡大

事業を経営資源やノウハウを持つ企業に譲渡することで、市場での競争力を高めることが可能です。買収企業のリソースを活用することで、事業のスケールアップが期待でき、新たな市場への参入も容易になります。これにより、事業の持続的な成長が可能となります。

後継者不在問題の解決による企業の存続

M&Aは深刻化する後継者問題の解決策として非常に有効な手段です。少子高齢化や人材不足によって会社を引き継いでくれる人が見つからなくても、M&Aで会社を売却・合併して経営を引き継いでもらえれば、後継者問題に悩まされることはなくなり、企業の存続を図ることができます。

従業員の雇用の確保

M&Aは働いている従業員ごと引き継いでもらうことができます。特に中小企業のM&Aでは従業員の雇用の維持が譲渡条件に入れることが多く、M&Aで経営者や働く会社が変わっても従業員はそれまで通り雇用され続けるのが一般的です。

経営者の個人保証の解除

M&Aでは、譲受企業に債務を肩代わりしてもらう、または実行時に借入金を返済することで個人保証(経営者保証)を外すことができます。中小企業では融資を受ける際に経営者自身が会社の債務の連帯保証人になっているのが一般的です。

経営者を継ぐとこの個人保証を引き継がなければならないため、後継者不足の一因にもなってきましたが、M&Aでは個人保証の問題も解決できます。

売り手側のM&Aのデメリット

売却側のM&Aには多くのメリットがある一方で、いくつかのデメリットも存在します。主なデメリットは以下の通りです。

- 経営権の喪失リスク

- 従業員への影響

- 顧客や取引先への影響

- M&Aプロセスの負担

- 売却価格の不確実性

- 税務面での負担

経営権の喪失リスク

M&Aにより、売却側の企業は経営権や意思決定の一部または全てを失う可能性があります。これにより、創業者や経営陣がこれまで築いてきた企業文化やビジョンが維持できなくなる恐れがあります。特に、買収後の統合プロセスで企業の独自性が失われることが懸念されます。

従業員への影響

M&Aに伴う組織再編や人員削減が行われる可能性があり、これが従業員の士気を低下させたり、退職につながったりするリスクがあります。その結果、企業の業績や生産性が一時的に低下することがあります。

また、M&A後、一般的には譲渡企業の従業員の雇用が継続されますが、雇用条件や労働環境が悪化することも考えられます。待遇が悪くなれば、優秀な人材の離職も考えられます。そのため、譲渡企業は継続雇用だけでなく、給与や待遇についても同条件で引き継ぐよう交渉する必要があります。

顧客や取引先への影響

M&Aによって経営者や担当者、契約条件が変更されると、顧客や取引先との関係にも影響を与える可能性があります。顧客・取引先と良好な関係を保つためには、譲渡企業側が譲受企業に転籍し、案件に関与を続けて新しい関係構築のサポートを行う必要があります。

M&Aプロセスの負担

M&Aのプロセスは複雑で、多くの時間とリソースを要します。これが経営陣にとって大きな負担となることがあります。また、譲受企業で働いていた人と譲渡企業で働いていた人の間で、ソフト面でのミスマッチが起きる可能性があります。

M&Aによって設備や制度・規則、組織構造といったハード面は統合できても、企業文化や従業員に根付く価値観や意識といったソフト面の統合は簡単には進みません。M&Aではソフト面での相性も考慮する必要があります。

売却価格の不確実性

M&Aでは、買収・合併してくれる企業を見つけなければなりませんが、必ずしも希望する価格で売却できるとは限りません。譲受企業と譲渡企業の双方が合意しないとM&Aは成立しませんが、当初想定していた通りの条件で合意できないこともあるでしょう。

税務面での負担

M&A後には、売却に伴うキャピタルゲイン税やその他の税金が発生し、これが手元に残る資金を大きく減少させる可能性があります。これらの税務面での負担を考慮することが必要です。売り手側はこれらのデメリットやリスクを理解し、適切な対策を講じることが、M&Aを成功させる鍵となります。

買い手側のM&Aのメリット

買収側のM&Aによる主なメリットを解説します。

- 時間をかけずに事業を拡大・多角化できる

- 技術・ノウハウ・許認可を獲得できる

- ブランド力・信用を取得できる

- コスト削減とシナジーの創出

- 優秀な人材を確保できる

時間をかけずに事業を拡大・多角化できる

M&Aを通じて、買収側の企業は時間をかけずに事業規模の拡大や新規事業への参入、エリアの拡大、海外進出を図ることができます。これにより、既存市場での競争力が強化され、新たな市場への迅速な進出も可能になります。結果として、売上の増加が期待でき、収益拡大や、事業の多角化によるリスクの分散・プロダクトライフサイクルへの対応も実現可能です。

技術やノウハウ、許認可を獲得できる

M&Aでは、譲渡企業が持つ知的財産をそのまま受け継ぐことができます。本来、技術やノウハウは長い時間をかけて研究、教育されて蓄積されるものです。しかし、M&Aであれば求める技術・ノウハウはもちろん、許認可や権利までを短期間で取得できるのです。

ブランド力や信用の取得

M&Aにおいて、ブランド力や信用の取得は買収側の企業にとって非常に大きなメリットの一つです。市場での知名度が高く、消費者や取引先からの信頼をすでに築いている企業を買収することで、買い手企業は自社のブランド価値を一気に高めることができます。

新たな市場で新ブランドのブランド力や信用を確立するには、技術やノウハウと同様に長い時間がかかりますが、M&Aでは短期間で業界でのブランド力や信用を獲得できるのです。

コスト削減とシナジー効果の創出

重複する業務や資源を統合することで、スケールメリットを享受し、運営コストの低減を図れます。また、供給チェーンの最適化や販売ネットワークの強化など、さまざまなシナジー効果を通じて、全体的な効率を向上させ、収益性を高めることが期待されます。

優秀な人材を確保できる

M&Aでは人材という資産も引き継ぐことができます。知的財産やブランド力と同じく、優秀な人材の育成には長い時間をかける必要があり、人口減少が進む現代では新規で採用しようとしても簡単には確保できません。優秀な技術者や専門人材を引き継ぐことができる点は大きなメリットといえるでしょう。

これらのメリットを最大限活用するためには、しっかりとした計画と実行力が求められますが、うまく行えば企業の成長に大きく寄与します。

買い手側のM&Aのデメリット

買収側のM&Aには多くのメリットがある一方で、いくつかのデメリットも存在します。主なデメリットは以下の通りです。

- 期待していた収益やシナジー効果が出ない

- 組織再編に時間がかかる

- 高額な資金調達と投資リスク

- 承継した人材の離職リスク

- 競争法や規制当局の審査

- 事業の成長や市場の不安定性

期待していた収益やシナジー効果が出ない

M&Aではプラスの効果を期待できますが、いつも期待どおりの結果になるわけではありません。想定していたような利益が上がらない、シナジー効果を感じられないということもあるでしょう。ただし、M&Aによる変化が目に見えるまでには時間がかかります。M&A実行後も中長期的な視点で見たときに、初めてどの程度の効果があったのかが判断できます。

組織再編に時間がかかる

異なる理念やビジョンを持った企業同士がそう簡単に統合できるわけはなく、M&A後の組織再編にはかなりの時間と労力がかかります。しかし、M&Aによる効果を得るためには、従業員の混乱を避けながら計画的に統合作業を進める必要があります。

高額な資金調達と投資リスク

M&Aでは高額な買収資金の調達が必要となります。また、採用するスキームにもよりますが、貸借対照表に計上されていない簿外債務や、将来的に債務になりそうな偶発債務といったマイナスの資産も引き継がなければならないケースがあります。

さらに、M&Aでは将来の収益性、所謂「のれん」も見込んで取引条件を決めます。将来期待していた収益が実現しなかった場合、のれんが減損するリスクもあります。

承継した人材の離職リスク

統合がうまく進まないと、期待したシナジー効果が得られません。文化や経営方針の違いによる従業員の抵抗やモチベーション低下も障害となります。転籍後に企業文化や待遇に不満を感じられてしまうと、優秀な人材が流出することもあります。

優秀な人材に離職されると、想定されていた収益の拡大やシナジー効果が得られなくなるだけでなく、離職者が多ければ通常業務を続けることも難しくなります。

競争法や規制当局の審査

買収が競争法や規制当局の審査を必要とする場合、これが長期化すると計画の遅延やコストの増加を招く可能性があります。

事業内容や市場の不安定性

買収した企業の事業内容や市場が不安定である場合、予期せぬ損失や経営の混乱を引き起こすリスクがあります。

これらのデメリットを最小限に抑え、M&Aを成功に導くためには、事前のデューデリジェンスや慎重な戦略策定が不可欠です。買い手企業はこれらのリスクを十分に認識し、適切なリスク管理と統合計画を立てることが大切です。

M&Aスキームの種類とそれぞれの特徴を比較

M&Aの手法やスキームは多岐にわたります。M&Aは、狭義では「買収」と「合併」を表しますが、広義では「提携」まで含まれます。また、買収や合併にも様々な方法があり、どのスキームを選択するかは目的によって異なります。ここでは、M&Aの種類と特徴を解説します。

M&Aの買収スキーム

M&Aにおける買収とは、他の企業の経営権や事業を取得する手法です。事業や株式を他社に売却しても、買収された企業は存続するため、事業規模の拡大やノウハウの獲得、優秀な人材・後継者の確保などを目的に活用されます。

買収は大きく「株式取得」「事業譲渡」「会社分割」の3つに分けられます。それぞれについて解説します。

株式取得

株式取得とは、譲受企業が譲渡企業の株式を取得して経営権(支配権)を得る方式です。M&Aの分類方法によっては、「資本参加」「資本提携」と呼ばれることもあります。

【株式取得のメリット】

| ・他の手法に比べて手続きに手間がかからない ・譲渡企業は企業形態を維持できる ・許認可を引き継ぎやすい ・取得する株式で経営に関与する度合いを調節できる ・株式の取得割合が50%以上で譲受企業が譲渡企業を子会社化できる |

【株式取得のデメリット】

| ・特定の資産・事業を指定して引き継げない ・100%子会社にする場合、譲受企業は負債・不信事業も引き継ぐことになる ・譲渡企業の株主が多いと交渉に時間がかかる ・敵対的買収になると関係者から反感を買う ・負債のリスクが比較的高くなる ・株式譲渡の場合、買収資金が必要 |

株式取得には以下の手法が存在します。

- 株式譲渡

- 株式交換

- 株式移転

- 第三者割当増資

それぞれの特徴について解説します。

株式譲渡

株式譲渡とは、企業の株式を売買することによって、企業の所有権を移転する手法です。M&Aにおいて非常に一般的な方法であり、中小企業のM&Aの41%で選択されている手法です。

株式譲渡は、株主から買収を希望する企業や投資家に直接株式を売却する形で行われます。この手法の特徴は、企業の所有権が新たな株主に移ることで、経営権や支配権が変更される点です。これにより、企業の資本構造が変わることがあるため、経営陣や従業員に与える影響が出ることもあります。

株式交換

株式交換は、企業間のM&Aにおいて、買収企業が対象企業の株式を全て取得し、完全子会社化する方法です。現金を使用せずに企業を買収できるため、資金調達が難しい場合に有効です。

株式移転

株式移転は、企業グループの再編を目的とした手法で、既存の企業が新たな持株会社を設立し、その持株会社が既存企業のすべての株式を取得して完全子会社化します。

第三者割当増資

第三者割当増資は、企業が新たな株式を第三者に発行することで資金を調達する手法です。この手法では、既存株主以外の投資家や企業に株式を割り当てることで、資本を増強しつつ、戦略的パートナーシップを形成することが可能となります。

事業譲渡

事業譲渡は、企業の特定の事業や資産を他の企業に譲渡する手法で、M&Aの一形態として広く利用されています。この手法の特徴は、譲渡される対象が企業全体ではなく、特定の事業や資産に限定される点です。これにより、譲渡企業は不要な事業を切り離し、経営資源をコアビジネスに集中させることが可能になります。

事業の一部のみを譲渡するのは「一部譲渡」、事業の全てを譲渡するのは「全部譲渡」と呼ばれ、引き渡す事業には、有形資産のほか、債務債権・知的財産・ブランド・顧客・人材・ノウハウが含まれます。譲渡企業に手放したい事業・残したい事業がある場合や、譲受企業がリスクのある事業を承継したくない場合に選択されます。

手続きが簡便で、事業を譲渡する側・譲渡される側の双方にメリットがあるため、中小企業庁によると中小企業のM&Aのうち約40%は事業譲渡が行われています。株式譲渡と並んでポピュラーな手法といえるでしょう。

【事業譲渡のメリット】

| ・譲受企業は事業成長に繋がる ・特定の事業のみ買収できる ・譲受企業は債務を引き継ぐリスクを回避できる ・譲渡企業は一部の事業を売却することで経営の効率化や立て直しが図れる ・譲渡企業に負債があっても譲渡先が見つかりやすい ・譲渡企業が存続できる ・経営者が金銭を獲得できる |

【事業譲渡のデメリット】

| ・譲受企業の税負担が大きい ・株主全員の同意が必要になる ・譲受企業は転籍する従業員と個別に雇用契約を再契約する必要がある ・許認可の再取得が必要になる ・事業に関わる全ての契約で再契約が必要になるため、手続きに手間と時間がかかる ・譲渡企業は一定期間、譲渡した事業を行えない |

会社分割

会社分割とは、譲受企業に譲渡企業の事業の一部または全てを継承する手法です。経営資源を再分配できるため、多くが組織再編のために用いられます。

【会社分割のメリット】

| ・譲受企業は転籍する従業員と再契約をする必要がない ・対価を株式にすれば、十分な資金がなくても実行できる ・譲受企業は関連のある事業だけ引き継げるためシナジー効果を得やすい ・事業単位で分割すれば、切り分けた企業で後継者を育成できる |

【会社分割のデメリット】

| ・譲受企業は債務を引き継ぐリスクがある ・一部を除いて許認可の再取得が必要になる ・取引条件の交渉が必要になるため手間と時間がかかる |

会社分割には、「吸収分割」と「新設分割」の2種類があります。M&Aにおいては、多くの場合で吸収分割が行われますが、好調な事業に経営資源を集中させたい場合や経営のスリム化を行いたい場合には新設分割が実施されます。

場合によっては、株式譲渡+新設分割が行われることもあります。

吸収分割

吸収分割は、企業再編の重要な手法の一つであり、主に事業部門や資産を他の会社に譲渡する形で行われます。この手法の特徴は、譲渡元企業が特定の事業や資産を選択的に切り離し、譲受企業に移管することで、経営資源の最適化を図れる点にあります。これにより、譲渡元企業は経営効率を高め、コア事業に集中することが可能となります。

このように、吸収分割は企業戦略の一環として、効率的な経営資源の配置と事業成長の促進を実現する手法として有益な選択肢となっています。

新設分割

新設分割は、企業の特定事業や部門を切り離し、新たな会社を設立する手法です。このプロセスは、企業が多角化を進める際や、特定事業の独立性を高めたい場合に有効です。新設分割の大きな特徴は、親会社が新設会社の株式を保有することにより、事業のコントロールを維持しつつ、独立した経営を行える点です。

新設分割は企業の成長戦略として有効であり、事業拡大や市場シェアの拡大を目指す企業にとって、選択肢の一つとなります。ただし、合併後の統合プロセスには慎重な計画と実行が求められます。特に、文化やシステムの統合においては、従業員の協力とコミュニケーションが重要です

【買収スキームの特徴】

| 買収スキーム | 特徴 |

| 株式譲渡 | 売却企業の株主から直接株式を購入する方法。 |

| 株式交換 | 買収企業が売却企業の株式と自社の株式を交換する方法。 |

| 株式移転 | 売却企業の株式をすべて新たな持株会社に移すことで統合を進める。 |

| 第三者割当増資 | 新たに株式を発行し、特定の第三者に引き受けてもらう方法。 |

| 事業譲渡 | 特定の事業のみを売却する方法。 |

| 吸収分割 | 既存の会社が他の会社を吸収する際に用いられる手法 |

| 新設分割 | 新しい会社を設立して既存の会社を分割する手法 |

M&Aの合併スキーム

合併は、複数の企業が一つの企業に統合することを指します。買収とは違い、合併される側の企業は消滅することになります。合併はM&Aの中でも最も企業同士の強い結びつきを形成する手法で、業界再編に繋がるような大型M&Aで採用されるほか、グループ企業間の組織再編、業績不振の企業の救済目的でも活用されます。

ただし、同一の企業として運営していくため、経営方針や社風が近い企業同士でなければ成功しません。

吸収合併

吸収合併は、譲受企業が譲渡企業の持つ権利・義務を承継する手法です。吸収合併では、譲受企業を残して、譲渡企業はすべて消滅します。消滅する譲渡企業の株主には、譲受企業の株が割り当てられます。

新設合併には特有のデメリットがあるため、合併の大半は吸収合併が選択され、新設合併が実施されるケースは極めて稀です。

| メリット | デメリット |

| ・資産と権利を統合することで効率的な経営ができる ・事業に必要な許認可を承継できる複数の企業が統合されるため、シナジー効果を得やすい ・株式を対価にできるため、十分な資金がなくても実行できる ・譲渡企業の繰越損金を引き継げれば、税金の優遇を受けられる | ・手続きが煩雑で手間がかかる ・譲受企業と譲渡企業の取引先が重複しているとトータルの収益が減少することがある ・債務も承継することになる |

新設合併

新設合併は、新しい企業を新設して、譲渡企業の権利・義務を承継する手法です。新設合併では、合併を行う全ての企業が消滅します。合併する企業の株主には、新設される企業の新株が発行されます。

吸収合併よりもコストと手間がかかるため、グループ内の組織再編のための子会社同士の合併に用いられるのが一般的です。

| メリット | デメリット |

| ・対等な関係でM&Aであることをアピールできる ・より大きな規模で事業を運営できるようになる ・資金がない企業でも合併に参加できる | ・新企業を設立するために大きなコストがかかる ・事業に必要な許認可をすべて取得し直す必要がある ・吸収合併よりもさらに手続きが煩雑で手間がかかる |

三角合併

三角合併とは、企業の合併において、買収企業が自社の子会社を通じて他社と合併する方法です。この手法の主な特徴は、買収企業が直接合併するのではなく、子会社を介して合併が行われ、親会社の株式を対価として用いることができる点です。この特徴により、買収企業は現金を用意する必要がなく、株式を活用して合併を進めることが可能です。

メリット

- 資金調達の柔軟性: 現金を用意する必要がないため、買収企業のキャッシュフローに影響を与えることなく合併を進められます。

- 株主価値の希薄化防止: 買収企業の株価が高い場合、より少ない株式で対価を賄うことができ、株主の持ち株比率の希薄化を最小限に抑えることが可能です。

- シナジー効果の期待: 合併後のシナジー効果を期待でき、経営資源の統合やコスト削減、新規市場への進出が容易になります。

ただし、三角合併には法律的な制約があり、特に税務上の取り扱いが複雑になる場合があります。そのため、実施にあたっては十分な準備と専門家のアドバイスが必要です。これらの要素を考慮することで、三角合併は企業の成長と発展に大きな効果をもたらす手段となります。

| 合併種類 | 特徴 | ポイント |

|---|---|---|

| 吸収合併 | 既存企業が他の企業を吸収して1つの企業になる | 吸収される側の法人格は消滅する |

| 新設合併 | 複数の企業が合併して新しい企業を設立する | 既存企業の法人格はすべて消滅する |

| 三角合併 | 親会社の株式を対価として合併を行う | 通常は対象会社が消滅するが、子会社が消滅会社となる場合もある(逆三角合併) |

提携スキーム

提携とは、2社以上の企業が資本面、または業務面で協力関係を構築する手法です。複数の企業がそれぞれの経営資源を提供することで、買収や合併と同様に、他者との結びつきを形成し、シナジー効果を生み出すことが期待できます。

提携には「資本提携」と「業務提携」がありますが、買収や合併とは異なり、いずれにおいても他企業の経営権を取得する目的がなく、経営権の移動はないため、一般的にはM&Aには含まれません。ただし、資本提携では資本の移動は発生するため、広義のM&Aとして扱われることがあります。

資本提携

資本提携は、企業間で株式を相互に持ち合うことにより、経済的な連携を強化する方法です。この手法は、単独で事業を展開するよりもリスクを分散し、市場シェアを拡大するために効果的です。特に、技術力や資源を共有することで、革新的な製品開発や新市場への進出を加速させることが可能です。

合弁会社設立

一方、合弁会社の設立は、複数の企業が共同で新たな法人を設立し、資本やリソースを投入する形態です。この方法は、特に大規模なプロジェクトや新興市場での事業展開において、各企業の強みを結集する効果があります。合弁会社の設立によって、参加企業はリスクを分散し、運営の柔軟性を確保しながら、専門性や市場知識を活用することができます。

これらの手法は、企業の成長戦略の一環として、経営資源の最適化や競争力の強化を図るために選択されることが多く、特に国際市場での競争力を高める手段として注目されています。

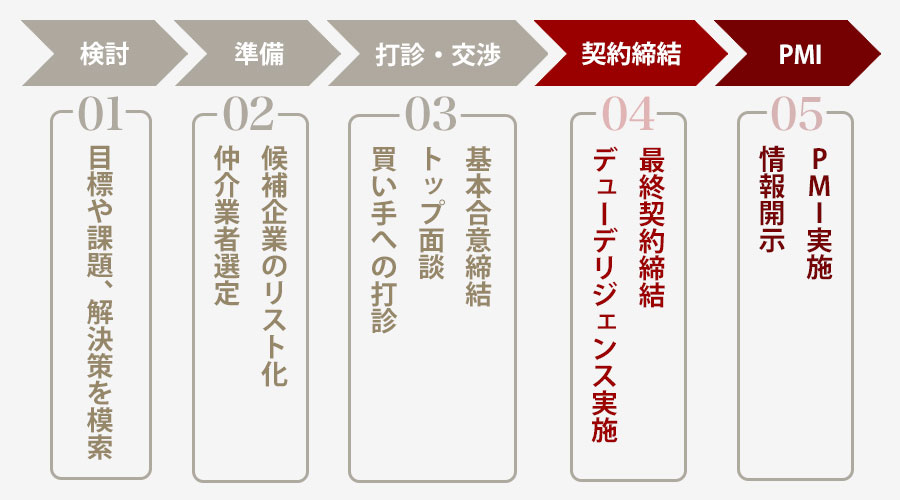

M&Aのプロセスと必要書類

M&Aのプロセスはどのように進むのでしょうか。ここでは、M&Aの流れについて解説します。M&Aを以下の6つのフェーズに分けて解説します。

- 検討フェーズ

- 準備フェーズ

- 打診フェーズ

- 交渉フェーズ

- 契約締結フェーズ

- PMIフェーズ

検討フェーズ

まずは、本当にM&Aを実行するのかという検討を行います。M&Aはあくまでも手段であり、目的ではありません。実現したい目標や課題を明確にし、M&A以外の方法も含めて、どのように解決するのか考えてみましょう。

■買い手のポイント

M&Aを行うには資金の余力が必要です。後先考えずに積極的に他の企業と統合すればいいというものではありません。自社の経営状態と投資資金の回収プランから、戦略上M&Aが必要なのかを検討します。

実施を決めたら、目的と併せて相手企業に求める条件やM&Aのスキームについて具体化・数値化し、その目標や戦略が現実的なものであるかを慎重に確認する必要があります。

■売り手のポイント

売り手がM&Aを検討するのは、事業承継または経営戦略・成長戦略においてです。M&Aが選択肢として適切であるかを検討しましょう。

M&Aの実施が決まったら、より具体的にM&Aによって達成したい目標や譲れない条件を明確にします。また、自社の企業価値を把握するために自社の強み・弱み、リスクの洗い出しも行っておきます。

準備フェーズ

M&Aの実施を決めたら、専門業者の選定や候補企業のリストアップを行います。自社でM&A相手の企業を探すこともできますが、一般的にはM&A仲介会社やFAS(ファイナンシャルアドバイザリーサービス)を利用して、マッチする企業を探してもらうことが推奨されます。

M&A仲介会社

M&A仲介会社は、中立な立場からM&Aの成立をサポートします。特に中小企業の案件を扱っている企業が多い傾向があります。仲介会社は、買い手と売り手のニーズを調整し、円滑な交渉を実現する役割を果たします。

FAS(ファイナンシャルアドバイザリーサービス)

一方、FASは、売り手または買い手の専属として、計画の立案から成約までの一連の助言業務を担います。FASはクライアントの利益を追求し、大手証券会社や投資銀行、大手会計事務所が大手企業や大規模案件にサービスを提供しています。

信頼できる専門業者が見つかったら契約を結び、相手候補を探してもらいましょう。この段階での適切な業者選定が、M&Aの成功に向けた重要なステップとなります。

打診フェーズ

続いては、M&Aにおけるお相手探しと候補企業にM&Aの意向を伝えるフェーズです。

■買い手のポイント

専門業者を通じて、売り手の情報がまとめられた「ノンネームシート」や開示されている書類を参考に情報を収集し、候補企業の魅力度や買収の実現可能性を探ります。このプロセスでは、候補の絞り込みが行われます。

ノンネームシートは、業種や事業規模、売却理由、希望価格、M&Aのスキームなどがまとめられた概要書です。これを利用することで、買い手は売却企業の基礎情報を理解し、判断材料とすることができます。

■売り手のポイント

相手候補を探す段階では、企業が特定できない形で譲受候補にノンネームシートを提示します。自社がM&Aを進めていることが従業員や取引先、競合企業、株式市場に漏れれば、株価や売上に悪影響を及ぼす可能性があります。

M&Aの交渉が不利になったり、破談になったりするリスクがあるため、M&Aに関する情報は一般の従業員には触れさせず、経営層以外に漏らさないよう細心の注意を払いましょう。

交渉フェーズ

買い手は交渉を希望する企業があれば、仲介業者やFAを通じて交渉を打診します。しかし、M&Aの交渉に入るためには、ノンネームシートに記載された以上の情報が必要です。そのため、M&Aについての情報が外部に漏れたり、情報が不正に利用されたりしないよう秘密保持契約(NDA)を締結します。

秘密保持契約は、買い手と売り手で直接交わされるケースと、業者を介して間接的に交わされるケースがあります。秘密保持契約後に企業名や詳細な情報を交換したら、経営者同士が面談を行い、具体的な条件の交渉に入ります。

M&Aのスキームや譲渡価格、今後のスケジュールなどM&Aの基本的な条件を話し合い、話がまとまれば「基本合意書(MOU)」を締結します。基本合意とは、譲渡企業と譲受企業の双方が条件を確認し、暫定的に合意したことを示すプロセスです。

契約締結フェーズ

基本合意書を締結した後は、契約締結に向けた最終フェーズに入ります。譲受企業はデューデリジェンス(DD/買収監査)を実施し、譲渡企業の法務、財務、税務、ビジネス、環境、ITなど各方面におけるリスクや問題点を詳細に確認します。

デューデリジェンスの結果をもとに、最終条件の交渉が行われ、合意がまとまれば最終契約が締結されます。この最終契約書には、M&Aのスキーム、譲渡価格、成約事項、補償などが記載されます。

■買い手のポイント

デューデリジェンスは、各分野の専門家に委託することが一般的です。例えば、法務は弁護士に、財務は公認会計士に、税務は税理士に委託します。事業計画や事業概要、競合企業などのビジネスに関するデューデリジェンスは、コンサルティング会社に委託するか、買い手企業自らが行います。

デューデリジェンスで検出されたリスクや問題点に応じて、基本合意書の内容の修正を売り手に求めることが重要です。

■売り手のポイント

デューデリジェンスの結果により、M&Aのスキームの変更や譲渡価格、問題点の解消を求められることがあります。譲歩すべき事項を慎重に検討し、役員の処遇や従業員の雇用の継続、雇用条件、経営者の退職金や個人保証の解消、社名・ブランドの継続などについては引き続き要求していく必要があります。

クロージング・PMIフェーズ

最終契約を交わした後は、株主総会での承認決議や従業員からの同意取得、雇用契約の承継手続きを行います。これが完了したら、クロージングを実施し、実際に譲渡対価の支払いや経営権の移転、株式の譲渡などを行います。個人保証を解除する場合は、金融機関で解除手続きが必要です。

情報開示(ディスクロージャー)

M&Aが成立したら、「情報開示(ディスクロージャー)」を行い、親族や従業員、金融機関、取引先、メディアなどの関係者にM&Aの実施を伝えます。特に従業員や顧客への報告には注意が必要です。反感や不信感を抱かれると、従業員が離職する可能性や、取引先が契約を打ち切るリスクが生じます。そのため、伝えるタイミングや伝え方、内容をよく精査し、慎重に行動することが求められます。

PMI(ポスト・マージャー・インテグレーション)

次に、統合作業「PMI」を実施します。M&Aの成功はこのPMIにかかっていると言っても過言ではありません。

PMIは、理念や経営戦略についての「経営統合」、業務・インフラや人材・組織・拠点についての「業務統合」、統合社風や企業文化についての「意識統合」の3段階に分けて行います。これにより、企業間の統合が円滑に進み、シナジー効果を最大限に引き出すことが期待されます。

案件の規模によりますが、M&Aは決定から実行まで数か月から1年程度かかることが多く、場合によって2~3年かかることもあるため、計画的に進めることが大切です。

M&Aで必要な契約書

M&Aプロセスにおいては、以下の契約書が重要な役割を果たします。それぞれの契約書について詳しく解説します。

- 秘密保持契約書(NDA)

- アドバイザリー契約書

- 意向表明書(LOI)

- 基本合意契約書(MOU)

- 最終契約書(DA)

秘密保持契約書(NDA)

初期段階で締結されるこの契約書は、機密情報の漏洩を防ぎ、交渉の土台を築くために重要です。M&Aにおいては、取引先の財務情報や戦略などの機密情報が取り扱われるため、これらを第三者に漏らさないようにするための法的な保障となります。

アドバイザリー契約書

M&A取引を円滑に進めるために、専門家を交えたサポートが不可欠です。アドバイザリー契約書は、アドバイザーの役割や報酬を明記し、どのような支援が提供されるかを明確にします。アドバイザーは、財務や法務の専門知識を提供し、取引の成功に寄与します。

意向表明書(LOI)

買収側の基本的な意図や条件を示す意向表明書(LOI)は、交渉の方向性を明確にし、双方の合意形成をスムーズにするために重要です。具体的には、買収価格や条件、予定される取引のスケジュールなどが記載され、先方との基本的な合意を確認する段階となります。

基本合意契約書(MOU)

主要な取引条件が合意された段階で締結されるこの契約書は、交渉の詳細な進展を促進します。MOUは、取引のスケジュールや各当事者の役割、責任を明確にし、最終契約に向けた準備を整えます。

最終契約書(DA)

取引の最終段階で締結される契約書は、買収条件や価格、その他の重要事項を正式に確定します。株式譲渡の場合は株式譲渡契約書(SPA)が締結されることで、M&A取引は法的に成立し、クロージングへと進行します。この契約書は、取引の成功とリスク管理において欠かせない要素であり、慎重な準備と確認が求められます。

各契約書の締結は、それぞれのフェーズでの役割を担い、リスクを避け、双方にとって最善な取引を行う上で欠かせません。

M&Aを成功させるためのポイントや注意点

M&Aを成功させるために重要なポイントや注意点を解説します。

- 企業間のマッチングとパートナー選定

- 条件交渉・エグゼキューションの重要性

- ポストM&A統合(PMI)の実践ポイント

- 適切な企業価値評価の算定

- 企業間のマッチングとパートナー選定

M&Aを成功に導くためには、適切な企業間のマッチングとパートナー選定が不可欠です。まず、売却側と買収側のニーズや目標が一致しているかを確認することが重要です。売却側は事業の将来性や企業文化、従業員の雇用継続性を重視し、買収側は新たな市場参入、技術獲得、シナジー効果の実現を目指します。このように双方の目標が合致することで、円滑な交渉と取引が可能になります。

次に、マッチングのプロセスでは、対象企業の財務状況や市場ポジション、競争環境などを詳細に分析し、適切なパートナーを選定することが求められます。重要なのは、単に数字や条件だけで判断するのではなく、相手企業の経営理念やビジョンが自社にとってどれだけ価値のあるものかを見極めることです。

また、M&A仲介会社や専門コンサルタントの活用も効果的です。彼らは業界知識やネットワークを駆使して、適切な相手先を紹介し、交渉を円滑に進めるサポートを行います。自社だけではアクセスできない企業や業界に関する情報を得ることができ、情報不足による誤った判断を避けることができます。

最後に、マッチングが成功した後は、具体的な条件交渉に入りますが、ここでも相手企業との信頼関係の構築が鍵となります。透明性を持ったコミュニケーションを心掛けることで、双方が納得できる条件を設定し、M&Aの成功に繋げることができます。 - 条件交渉・エグゼキューションの重要性

条件交渉とエグゼキューションはM&Aの成功の鍵を握る重要なプロセスです。条件交渉では、譲渡価格や支払い条件、従業員の処遇など、双方の利害が複雑に絡み合うため、合意に至るまでには多くの調整と戦略的な駆け引きが必要です。交渉の過程では、相手のニーズや背景を深く理解し、Win-Winの関係を築くことが求められます。

一方、エグゼキューションは、交渉で取り決めた条件を具体的に実行に移すフェーズであり、プロジェクトマネジメント能力が試されます。契約の履行、法的手続き、関係者間のコミュニケーションを円滑に進めることが求められます。また、予期しないトラブルやリスクに対応するためのリスクマネジメントも重要です。 これらのプロセスがスムーズに進むことで、M&Aの目的が達成され、事業の成長やシナジー効果が期待できます。

したがって、条件交渉とエグゼキューションをいかに効果的に行うかが、M&Aの成功を左右すると言っても過言ではありません。経験豊富なアドバイザーの支援を受け、計画的かつ柔軟に対応することが、最終的な成功につながります。 - ポストM&A統合(PMI)の実践ポイント

ポストM&A統合(PMI)は、買収後の企業統合を成功させるための重要なプロセスです。PMIの成功は、企業間の文化的な融合、組織構造の整備、業務プロセスの統合に大きく依存します。

まず、企業文化の統合は、社員のモチベーションや生産性に直結するため、双方の文化を理解し、共通のビジョンを持つことが不可欠です。 次に、組織構造の再編成では、重複する部門や役職を見直し、効率的な組織運営を目指します。

さらに、業務プロセスの調和を図るためには、ITシステムの統合やデータ管理の標準化が求められます。これにより、情報の一元管理や迅速な意思決定が可能となります。従業員同士のコミュニケーションを促進するための研修やワークショップの実施も重要な要素です。

統合プロセス全体を通じて、透明性のあるコミュニケーションを維持し、従業員の不安を軽減することがPMIの成功に寄与します。これらのステップを踏むことで、買収した企業資産の価値を最大限に引き出し、持続可能な成長を実現することが可能になります。 - 適切な企業価値評価の算定

M&Aを成功に導くためには、企業価値評価も欠かせません。企業価値とは、M&Aにおける価格交渉ベースとなる「企業の値段」で、企業が保有する有形資産・無形資産や将来的な収益性を客観的に評価、数値化するプロセスです。

企業価値は何を基準にして算出するのかにより、大きく数値が変わってきます。特に非上場企業は、株式を自由に売買できる市場がないため市場価格もわかりません。このように曖昧な企業の価値を評価するために行われるのが、企業価値評価(バリュエーション)なのです。

収益性、資産の質、成長性、リスク要因など、多角的な観点からの分析を行うことにより、企業の真の価値を把握し、適正な価格設定が可能となります。

企業価値評価の種類

企業価値評価の方法は、大きく「コストアプローチ」「インカムアプローチ」「マーケットアプローチ」の3つに分けられます。

コストアプローチ

コストアプローチは、企業の資産・負債から純資産を計算して、企業の価値を算出する方法です。中小企業や成熟企業や衰退基調下にある企業のM&Aで採用されるのが一般的です。コストアプローチには主に「簿価純資産法」「時価純資産法」「清算価値法」があります。

簿価純資産法:簿価純資産法は、企業の貸借対照表に記載されている資産と負債を基に計算する方法です。企業の経済的価値を帳簿上の価値で評価するため、資産の取得原価を基準にするのが特徴です。しかし、この方法は市場変動が激しい場合に実際の価値と乖離することがあります。

時価純資産法:時価純資産法は、資産を現在の市場価格で評価する方法です。これにより、企業の資産が市場でどの程度の価値を持つかを反映できる一方で、全ての資産が市場で取引されているわけではないため、時価評価が難しい場合もあります。

清算価値法:清算価値法は、企業を解散し、資産を売却した場合に得られる価値を基に評価する方法です。このアプローチは、企業が事業を継続できない場合に特に有用です。

インカムアプローチ

インカムアプローチは、企業の将来の収益性から企業の価値を算出する方法です。主に大企業や成長企業のM&Aで採用されます。インカムアプローチの手法には、主に「DCF法(ディスカウント・キャッシュ・フロー法)」「配当還元法」「収益還元法」があります。

DCF法:DCF法は、将来のキャッシュフローを現在価値に割引いて算出する方法です。企業が将来生み出すキャッシュフローの総額を現時点での価値として評価します。予測の精度と割引率の設定が重要です。

配当還元法:配当還元法は、将来の配当金に基づいて企業価値を評価します。特に安定した配当を行っている企業に適しており、配当の成長率や安定性が評価の鍵となります。

収益還元法:収益還元法は、企業が将来生み出す利益に基づいて評価を行う方法です。特に安定した収益を上げ続けている企業の評価に効果的です。

マーケットアプローチ

マーケットアプローチは、株式市場やM&A市場での相場から企業の価値を算出する方法です。主に大手企業や同業他者が存在する企業で採用されます。マーケットアプローチには主に「市場株価法」「類似会社比較法」「類似取引比較法」があります。

市場株価法: 市場株価法は、株式市場で取引されている企業の株価を直接利用して評価を行います。対象企業と類似した事業内容を持つ上場企業の株価を参照します。

類似会社比較法: 類似会社比較法は、対象企業に類似した上場企業を選定し、その企業の株価指標を基に評価を行います。業種や規模が似ている企業の市場評価を参考にします。

類似取引比較法: 類似取引比較法は、過去のM&A取引データを基に、評価対象企業と類似した条件の取引事例を参考にして価値を評価します。

これらの手法は、それぞれ異なる視点から企業の将来価値を見積もるため、適切に組み合わせることで、より正確な企業価値の評価が可能となります。

M&Aの会計と税務の基本知識

M&Aプロセスにおいて、会計と税務の理解も重要です。それぞれについて解説します。

M&Aにおける売り手と買い手の会計処理

M&Aにおける会計処理は、譲渡企業と譲受企業の双方にとって大切です。売り手企業側では、売却資産の評価とその結果として発生するキャピタルゲインの認識が主な関心事項となります。特に、譲渡資産が簿価よりも高い価格で売却された場合、その差額は利益として計上されるため、正確な評価が求められます。また、売却に伴う関連費用も適切に計上する必要があります。

一方、買い手企業側では、取得した資産の適正評価が会計処理の中心となります。取得価格の配分やのれん(グッドウィル)の認識が重要です。のれんは、取得資産の公正価値を超える支払額として会計上認識され、後に減損テストが必要になります。さらに、取得に関連する直接費用も計上されるべきです。

両企業にとって共通の留意点として、国際財務報告基準(IFRS)や各国の会計基準に準拠することが求められます。これにより、会計処理が透明で一貫性のあるものとなり、ステークホルダーに対する説明責任を果たすことが可能になります。したがって、専門家の助言を受けつつ、正確で詳細な会計処理を行うことがM&A成功の鍵となります。

M&Aにおける税務上の留意点

M&Aにおける税務上の留意点は、企業が適切な税務処理を行い、税務リスクを最小限に抑えるために不可欠です。まず、株式譲渡や事業譲渡を行う際の所得税や法人税の扱いが重要です。譲渡所得の計算を正確に行い、譲渡益に対する課税を適切に処理する必要があります。また、M&Aに関わる取引の中には、消費税が課されるものもあるため、その適用範囲を確認し、適切に申告することが求められます。

さらに、合併や分割に伴う資産や負債の移転においては、課税関係が複雑になることがあります。特に、繰越欠損金の引継ぎや資産の評価替えについては、税法上の要件を満たすかどうかが慎重に判断されるべきです。これに加え、税務上の優遇措置を受けるためには、特定の要件を満たす必要があり、事前に詳細な検討が必要です。

M&Aを通じて組織再編が行われる場合、税効果会計の適用が求められることもあります。これにより、将来の税金負担を見積もり、財務諸表に反映させることが重要です。税務デューデリジェンスもまた、M&Aプロセスにおける重要なステップであり、買収対象企業の過去の税務リスクや未払い税金を評価し、潜在的な問題を事前に特定する役割を果たします。

最終的に、M&A後の統合プロセス(PMI)においても、税務上の手続きが適切に行われているかを確認することが求められます。税務上の不備が統合後に発覚すると、追加の負担が生じる可能性があるため、税務コンプライアンスを確保し、税務リスクを軽減するための継続的なモニタリングが必要です。これらの留意点を踏まえ、専門家の助言を受けながら、適切な税務戦略を構築することがM&Aの成功に繋がる鍵となります。

M&A仲介サービスの選び方と費用について

M&Aを実施する際には、適切な仲介サービスを選択することが重要です。M&A仲介サービスには主に、専門コンサルタントと金融機関があります。

専門コンサルタント

専門コンサルタントは、M&Aや事業承継に特化した知識と経験を持ち、企業のニーズに応じた戦略的アドバイスを提供します。彼らは業界特有の知識を活用し、企業価値の評価や適切な買収先の選定を行います。さらに、交渉プロセスの支援や最終契約の締結に至るまでの全過程をサポートします。

金融機関

一方、金融機関は、豊富な資源と広範なネットワークを活用してM&Aを促進します。これらの機関は、資金調達の面でも大きな役割を果たし、企業の資金ニーズに対応した柔軟な金融ソリューションを提供します。

それぞれの仲介サービスには独自の強みがあり、企業の状況や目標に応じて適切な選択が求められます。

手数料・利用料の仕組み

M&Aの仲介サービスを利用する際には、手数料や利用料の仕組みをしっかりと理解することが重要です。

一般的に、仲介手数料は成功報酬型で設定されることが多く、取引が成立した場合にのみ支払われるのが特徴です。この手数料は、取引額の一定割合として算出され、具体的なパーセンテージは仲介業者との契約内容によって異なります。

成功報酬の料金体系はレーマン方式を採用している会社が多く、取引額が大きいほど手数料の割合は低くなる傾向にありますが、これは業者ごとに異なるため、事前に詳細を確認する必要があります。

また、仲介サービスには初期費用や月額費用が発生するケースもあります。例えば、初期費用はサービスの開始に伴う着手金として、また月額費用は定期的なサポートや調査活動に対する料金として請求されることがあります。これらの費用は、サービス内容や提供されるサポートの範囲によって異なるため、契約前に具体的なコスト構造を理解しておくことが求められます。

さらに、金融機関を利用する場合は、資金調達に伴う利息や手数料が発生することがあり、これらも考慮に入れる必要があります。金融機関は、資金調達を含む幅広いサービスを提供するため、総合的なコストを見極めることが重要です。

これらの要素を総合的に考慮し、企業の財務状況やM&Aの目的に最も適した仲介サービスを選択することもM&Aを成功させるために大切です。

M&Aを成功するための仲介会社の選び方

M&A仲介会社は、企業同士のマッチング業務を担い、M&Aの成功を左右する重要な役割を果たします。ここでは、M&A仲介会社を選ぶ際のポイントをお伝えします。

- 実績豊富な仲介会社を選ぶ

- 料金体系が明確かどうか確認する

- 質の高いアドバイザーが在籍しているか確認する

実績豊富な仲介会社を選ぶ

M&A仲介会社を選ぶときに必ず確認すべきなのが実績です。一口にM&A仲介会社といっても、取り扱う案件の規模や得意とする業界が異なります。仲介会社によっては、得意とする分野の案件でなければ真剣に動いてくれない可能性もあります。

自社と同規模・同業界の案件の実績について具体的な数字や参考資料を提示してもらいながら確認しましょう。実績が多いほど、経験やノウハウが蓄積されているという判断基準になります。

M&A仲介会社には、業界特化タイプと幅広い業界を扱う非特化タイプの2種類が存在します。特定の業界に特化している仲介会社であれば、その業界に精通しており、専門的なサポートが期待できます。一方で、非特化タイプの仲介会社であれば、同業に限らず幅広く相手企業を探せます。

料金体系が明確かどうか確認する

料金体系もM&A仲介会社選びでは欠かせないポイントです。M&Aは大きな金額が動く取引であり、仲介会社に支払われる手数料も安いものではありません。そのため、不明瞭な料金体系を提示され、そのまま契約してしまえば、想定外の費用がかかる可能性があります。

仲介会社の料金体系では、着手金・中間金の有無や最低成功報酬額、成功報酬の算定基礎などが会社ごとに異なります。特に、着手金や中間金はM&Aが成功しなくても返却されないことが多く、注意が必要です。

質の高いアドバイザーが在籍しているか確認する

M&A仲介会社選びでは、担当となるM&Aアドバイザーの質も要チェックです。同じ仲介会社でも担当者の経験値によって結果が大きく変わる可能性があります。仲介会社全体の実績を確認するときは、担当アドバイザーの実績も併せてチェックしておきましょう。

担当アドバイザーが持っている資格や認定も判断材料になります。最終的には、実績や資格以外にも面談時の態度や話し方も含めて、信頼できる担当者なのかを判断しましょう。

M&Aロイヤルアドバイザリー成約事例

最後にM&Aロイヤルアドバイザリーの成約事例を紹介します。

株式会社ビーリングと株式会社UWS ENTERTAINMENT

2024年12月、株式会社ビーリンクは株式会社UWS ENTERTAINMENTと株式譲受契約を締結しました。ビーリング社は他社に負けない空間演出を強みとした全国に27店舗展開するダイニングダーツバーを中心とした飲食店の企画・運営事業を行っています。一方、UWS社は店舗型アクアリウムをメイン事業としたプロフェッショナル集団であり、双方の強みを生かした新しいエンターテインメント×飲食事業の展開が期待されます。

インタビュー記事はこちら

株式会社大善と有限会社コーワーカーズ

物流業をメインとして事業を行っている株式会社大善は2024年9月に有限会社コーワーカーズと資本業務提携を結び、グループ化しました。コーワーカーズ社は人材派遣・倉庫管理・物流事業を3本柱としながらも、近年は電気工事業も手がけています。異なる人材を代表一人でまとめ、総合物流を目指すコーワーカーズ社と、300年の歴史を持ちながら社員の定着率を高める環境づくりを目指す大善社の想いが合致し、M&A成立に至りました。

インタビュー記事はこちら

芙蓉総合リース株式会社と株式会社ヒューマンセントリックス

2022年10月、芙蓉総合リース株式会社と株式会社ヒューマンセントリックスは資本提携を行いました。ヒューマンセントリックス社は2004年創業のBtoB向けの動画制作に特化した企業であり、リース会社と動画制作会社という異業種間でありながら、相乗効果が高い点からM&Aが成立しました。

インタビュー記事はこちら

M&AのサポートならM&Aロイヤルアドバイザリーへ

本記事では、M&Aの基本知識を詳しく解説しました。日本ではネガティブなイメージがあったM&Aも、現在では成長戦略や事業承継の有用な手段の1つとして選択され、中小企業の実施件数は増加傾向にあります。

一方で、M&A実行までにかかる手続きやプロセスは膨大で、専門的な知識や経験が必要です。M&Aロイヤルアドバイザリーでは、経験豊富なアドバイザーが、M&Aの検討からM&Aのマッチング、実行、契約まで全面的にサポートいたします。初期的な関心でもご相談いただけるので、ぜひお気軽にお問い合わせください。

関連記事のご案内

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。