![]()

![]()

新設合併とは?吸収合併との違いやメリットを事例と共に解説

着手金・中間金無料 完全成功報酬型

新設合併とは、複数の会社が合併する際に、新たに会社を設立させるM&A手法です。吸収合併はどちらかの法人格は維持されるのに対し、新設合併では既存の会社はすべて消滅する点に違いがあります。本記事では、新設合併の特徴や吸収合併との違い、メリット・デメリットから手続きの流れまで事例とあわせて詳しく解説します。

目次

新設合併とは|基本的な意味や特徴をわかりやすく解説

新設合併とは、M&A手法である「合併」のひとつです。合併には「新設合併」と「吸収合併」がありますが、新設合併は吸収合併とは異なる特徴を持ちます。ここでは、新設合併の定義や意味、基本的な仕組みについて解説します。

新設合併の会社法上の定義

新設合併は会社法第2条28号にて次のとおり定義されています。

新設合併の定義

| 二以上の会社がする合併であって、合併により消滅する会社の権利義務の全部を合併により設立する会社に承継させるものをいう |

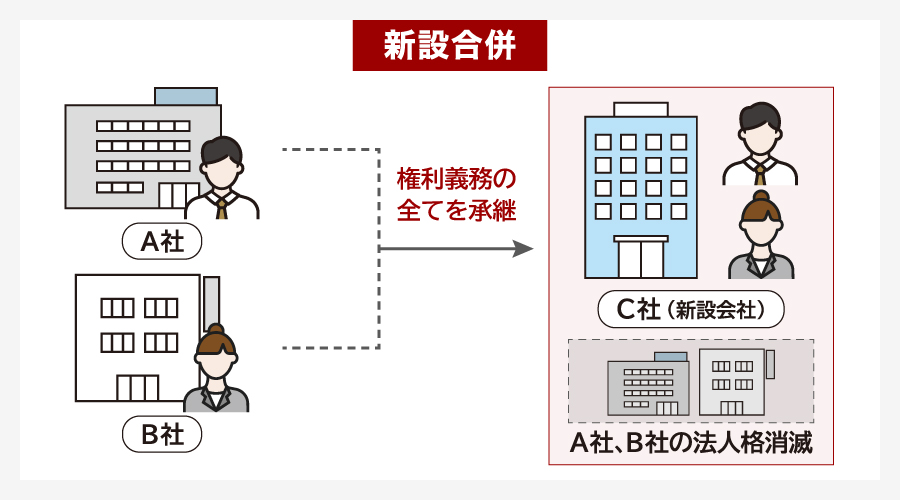

このように、新設合併では合併に関与するすべての会社が消滅し、権利義務は新たに設立される会社に承継されます。そのため、対等な立場での統合を図りたい場合や、新しいブランドや体制の基で経営を再スタートしたい場合に適しています。しかし、新設合併は吸収合併と比較して手続きや費用の負担が大きく、実務では新設合併よりも吸収合併が選択されるケースが多いです。

新設合併が選択される場面

新設合併では、関与する会社が平等に消滅する点が特徴です。新設合併が選択されるケースを紹介します。

- 対等な合併を目指す場合

新設合併が選ばれる理由として、対等な合併を目指す場合が挙げられます。吸収合併では、消滅会社よりも存続会社の力関係が大きくなります。新設合併の場合、企業同士が対等な立場で合併するため、どちらの企業も独自の文化や価値観を持ち寄り、新しい法人としての平等なスタートを切ることができます。これは、特に企業規模や市場シェアが近い場合に有効です。

- 新たなブランドやイメージを作りたい場合

新設合併は、ブランドやイメージを一新したい場合にも有効な手法です。新しい会社を設立することで、これまでの会社のイメージをリセットし、まったく新しいブランドを展開できます。これにより、消費者や市場に対して新鮮な印象を与え、競争力を強化することが可能です。また、統合した企業の強みを活かしながら、新しい方向性やコンセプトで市場での存在感を高めることができます。

- 複数の業界や地域が統合する場合

複数の業界や地域が統合する場合も新設合併が選ばれることがあります。異なる業界や地域の企業が一つの新しい企業として統合されることで、力関係の偏りを防ぎながら多様な市場ニーズに対応する適応力が高まります。また、各地域や業界の特性を活かした柔軟な経営戦略を策定することで、グローバルな競争力を強化し、新たな成長機会を創出できます。

新設合併の目的

新設合併とは、複数の企業が合併して新たに一つの会社を設立することを指します。これは企業の成長戦略を実現するための重要な手段であり、様々な目的が存在します。新設合併の主な目的は次のとおりです。

- 事業の拡大:新設合併により複数の企業が一つになることで規模の経済を実現し、効率的な運営が可能になります。これにより、より大きな市場シェアの獲得が期待できます。

- リソースの最適化:技術、ノウハウ、人材などのリソースを統合し、効率的に活用することで、新たな価値を創出し、企業全体の競争力を高めることができます。

- 競争力の強化:多様な製品ラインやサービスを提供することで、競合他社との差別化が可能となり、市場での競争力を強化します。

- リスク分散:異なる業界や地域にまたがる企業が合併することで、リスクを分散し、経済的な安定性を確保することができます。

- 新たな市場への参入:既存の市場だけでなく、新興市場や海外市場への進出が容易になり、成長機会を最大限に活用することが可能となります。

このように、新設合併は企業の持続的な成長と発展を支えるM&A戦略の一つです。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

新設合併と吸収合併の違い

新設合併の他に、合併には吸収合併という手法があります。新設合併と吸収合併の主な違いは次のとおりです。

- 消滅会社と存続会社の違い

- 手続きや免許・許認可の違い

- 株主が受け取る対価の違い

- 登録免許税の違い

- 効力発生日の違い

それぞれについて解説します。

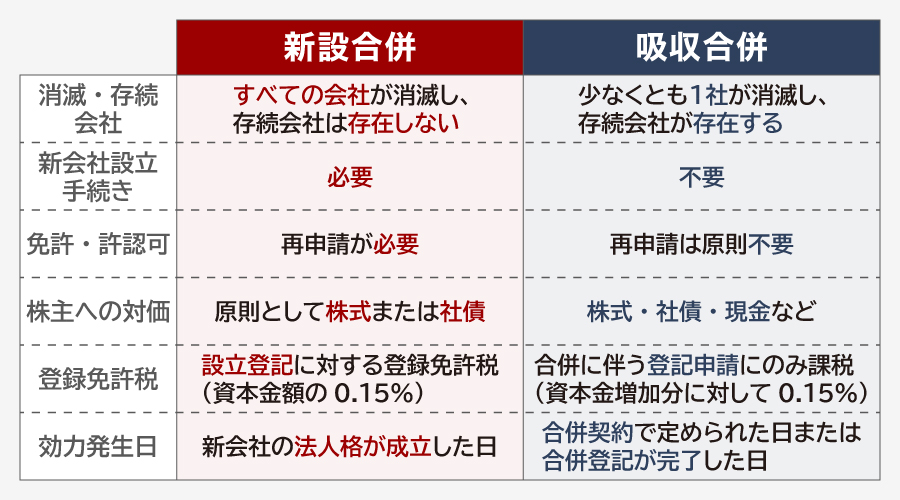

消滅会社と存続会社の違い

新設合併と吸収合併では、合併に関与する会社の法人格の扱いに違いがあります。新設合併では、関係する全ての会社が消滅し、新たに設立される会社がその権利義務を引き継ぎます。つまり、元の会社はいずれも法人格を失い、全く新しい法人が誕生するという特徴を持ちます。

一方、吸収合併では、関与する会社のいずれかがそのまま法人格を維持し、いずれかが消滅します。法人格を維持する会社を存続会社、消滅する会社を消滅会社といい、消滅会社の人材・技術・権利義務は全て存続会社に引き継がれます。このように、新設合併では関与するすべての会社が消滅するのに対し、吸収合併では存続会社と消滅会社の両方が存在する点に違いがあります。

| 項目 | 新設合併 | 吸収合併 |

|---|---|---|

| 消滅会社 | 合併に参加するすべての会社が消滅する | 少なくとも1社が消滅する |

| 存続会社 | 存続会社は存在しない(新たに会社を設立) | 存続会社が存在する |

手続きや免許・許認可の違い

新設合併では、新たに会社を設立する必要があるため、吸収合併に比べて手続きが複雑かつ時間とコストがかかります。また、合併に伴う免許・許認可の承継にも違いがあります。

新設合併の場合、会社を新たに設立するための手続きや費用が必要になります。また、新たに設立される会社には消滅会社のすべての権利義務が承継されますが、消滅会社が所持していた免許や許認可は基本的に引き継がれないため、再度申請が必要となります。

特に許認可の種類や業種によっては、行政の審査や承認が改めて求められるため、手続きに時間を要することがあります。例えば、運送業の「一般貨物自動車運送事業許可」や、酒類販売・食品衛生に関する許可も、新会社として再取得が必要です。また、法人格が新たになるため、元の会社が上場していた場合でも、改めて上場申請を行う必要があります。

一方、吸収合併では、存続会社が法人格を維持するため、新会社設立に伴う手続きが不要であり、比較的スムーズに進められます。また、消滅会社の免許・許認可等も承継できるため、再申請は原則不要です。存続会社が上場企業であれば、上場資格も維持できます。

このように、事業継続や上場維持の面では吸収合併の方が柔軟性が高いといえます。

株主が受け取る対価の違い

新設合併では、すべての会社が消滅し新会社が設立されるため、現金を対価とすると新会社の株主が存在しなくなるという問題が生じます。そのため、現金を対価とすることは認められておらず、原則として新会社の株式または社債を対価として交付することが定められています。

一方、吸収合併では、消滅会社の株主に対して合併の対価として株式・社債・現金などを柔軟に選択できます。現金を対価とすることで、株主の意向に沿った対応がしやすくなります。

登録免許税の違い

新設合併と吸収合併では登録免許税の計算方法にも違いがあります。登録免許税は、登記申請に対して課される税金です。

まず、新設合併の場合は、新たに会社を設立するため、設立登記に対する登録免許税がかかります。具体的には、資本金の額に税率0.15%を乗じた金額が課税されます。一方、吸収合併では既存の存続会社が法人格を維持し、消滅会社の権利義務を承継するため、設立登記は不要です。そのため、登録免許税は主に合併に伴う登記申請に対してのみ課され、資本金増加分に対して0.15%が課税されます。このことから、吸収合併よりも新設合併のほうが税負担が大きくなります。

効力発生日の違い

効力発生日とは、合併により法的効力が発生し、権利義務の承継や会社の法人格が変化する日を指します。新設合併と吸収合併では、この効力発生日の扱いに明確な違いがあります。

新設合併の場合、合併の効力は新たに設立される会社の設立登記が完了した日、すなわち新会社の法人格が成立した日から発生します。これにより、合併に関与したすべての既存会社は同時に消滅し、その権利義務は新設会社に一括して承継されます。

一方、吸収合併では合併契約で定めた日が効力発生日となります。これは通常、合併契約で定められた日または合併登記が完了した日であり、その時点で消滅会社は法人格を失い、存続会社に権利義務が承継されます。

新設合併に似た他のM&A手法

新設合併と新設分割の違い

新設合併と新設分割は、名称は似ていますが、異なる目的とプロセスを持っています。具体的には、新設合併は複数の会社が1社になる組織再編、新設分割は1社が複数に分かれる組織再編という点が最大の違いです。

新設合併は、複数の企業が統合され、新たに設立される企業がその事業を引き継ぐ形態です。この手法は、企業間の資源やノウハウを統合し、新たな競争力を生み出すことを目的としています。

一方、新設分割は、既存企業が一部の事業を切り出し、新規に設立される企業にその事業を譲渡する形態です。これは、特定の事業を分離することで、事業の専門性を高めたり、リスクを分散させたりすることが目的です。

両者の最も大きな違いは、事業の受け渡し方にあります。新設合併では、既存の全事業が統合されて新会社に引き継がれるのに対し、新設分割では、選択された特定の事業のみが新会社に移されます。さらに、新設合併では統合により企業価値の最大化を図るのに対し、新設分割は特定事業の独立性を高め、戦略的な集中や資本効率の向上を狙います。

新設合併と株式移転の違い

新設合併と株式移転は、新たな会社を立ち上げる点は似ていますが、元の企業が消滅するか存続するかが大きく異なります。企業の状況や目的に応じた適切な選択が求められます。

新設合併は、複数の企業がそれぞれの法人格を消滅させ、新たな法人を設立する方法です。この手続きでは、既存の企業はすべて解散し、新設される会社がその資産や負債を引き継ぎます。新設合併は、企業文化や業務プロセスの統合を図る際に有効で、企業同士のシナジー効果を高めることを目的とすることが多いです。

一方、株式移転は、既存の複数の会社を完全子会社とし、それらを管理する持株会社を新たに設立する手法です。株式移転では、既存の企業は法人格を維持し続け、グループ全体としての統制を強化することが可能です。この手法は、グループ全体の経営戦略の一貫性を保ちながら、各企業の独立性を維持したい場合に適しています。

これらの違いにより、新設合併は主に企業の統合を目指す際に選ばれ、株式移転はグループ経営を強化するための手段として利用されます。どちらの手法を選択するかは、企業の戦略的な目標や経営資源の配置に大きく依存します。まとめると、新設合併は複数の会社を統合する組織再編であり、株式移転は支配関係を構築する組織再編です。

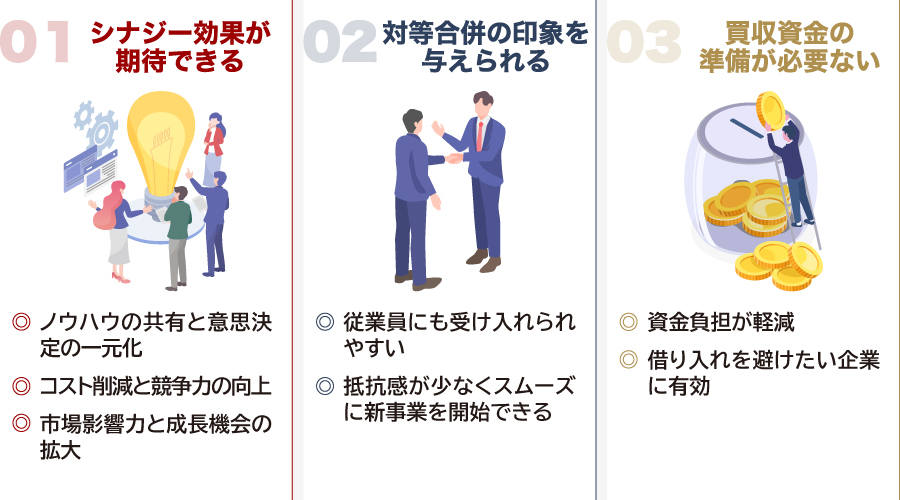

新設合併のメリット

新設合併のメリットは次のとおりです。

- シナジー効果が期待できる

- 対等合併の印象を与えられる

- 買収資金の準備が必要ない

それぞれについて詳しく解説します。

シナジー効果が期待できる

新設合併は、複数の事業や経営機能を一つの新しい企業に統合する手法であるため、それぞれの強みや経営資源を集約できます。業務の効率化やノウハウの共有、意思決定の一元化が可能となり、シナジー効果が大いに期待されます。

さらに、企業規模の拡大によって仕入れの共通化や大量生産が実現し、コスト削減や競争力の向上といったメリットも生まれます。販売ルートの拡充や営業エリアの拡大によって市場への影響力が増し、新規事業への参入など、さらなる成長機会が広がります。

対等合併の印象を与えられる

新設合併のメリットには、対等な関係性を維持しやすい点も挙げられます。吸収合併は存続会社と消滅会社が明確なため、たとえ対等とされても上下関係が意識されやすく、関係者に不平等な印象を与えることがあります。

一方、新設合併はすべての会社が消滅し、新たな法人を設立するため、対等な立場での統合という印象を与えやすい点が特徴です。従業員にも受け入れられやすく、不満や抵抗感が生じにくいため、新たな事業を始めやすい再編手法といえます。

買収資金の準備が必要ない

M&Aでは通常、買い手は売り手に対して、対価の現金を支払う必要があります。企業の買収には多額の資金が必要となります。しかし、新設合併や吸収合併では、株主への対価として株式や社債を活用できるため、資金調達が不要です。十分な現金がない企業や、金融機関からの借り入れを避けたい企業にとって、資金負担の少ないM&A手法として有効です。

新設合併のデメリット

新設合併よりも吸収合併が多く行われていることからも分かるように、新設合併にはデメリットも存在します。主な新設合併のデメリットは次のとおりです。

- 手続きや費用の負担が大きい

- 統合(PMI)後の負担が大きい

- 対価に現金を選択できない

それぞれについて詳しく解説します。

手続きや費用の負担が大きい

新設合併は、新たに会社を設立する必要があるため、吸収合併と比べて手続きが複雑で煩雑になりやすい傾向があります。消滅会社の解散・清算登記に加え、就業規則や労務制度のすり合わせといった社内調整も多く、実務面での労力は相当なものとなります。

また、費用面でも大きな負担が伴います。定款認証や登録免許税、資本金の準備など、新会社設立に必要な最低限のコストだけでも20万〜30万円以上が見込まれ、専門家へ依頼すればさらに高額になります。特に注意すべきは登録免許税です。新会社の資本金全体に対して0.15%が課税されるため、吸収合併に比べて課税対象が広がり、結果としてコストがかさむケースも多いです。

統合(PMI)後の負担が大きい

統合後の負担が大きいことも、新設合併の大きなデメリットです。吸収合併では存続会社の仕組みを引き継ぐことができますが、新設合併では統合後のシステムやルールを一から整備する必要があります。加えて、異なる企業文化の調整も求められ、PMI(統合後の管理)の計画と実行が不可欠です。準備が不十分だと、現場の混乱や人材流出のリスクが高まるため、合併前からの綿密な対応が重要です。

対価に現金を選択できない

新設合併では、株式や社債が主な対価となり、現金を対価として選ぶことは会社法上認められていません。そのため、買収資金を必要としない点はメリットですが、現金を受け取りたい株主にとってはデメリットとなる場合もあります。特に未上場の新設会社の場合、株式の流動性が低く、売却機会が少ないため現金化が難しいという課題があります。このことから、新設合併の手続き時に反対株主による買取請求を求められる可能性があります。

新設合併の手続きの流れ

新設合併を実施するにあたっての全体的な流れや手続きは次のとおりです。

| 1.合併計画の策定 2.取締役会による承認 3.新設合併契約の締結 4.事前開示書類の備置き 5.債権者保護手続き 6.株主総会の招集と承認 7.反対株主の買取請求手続き 8.登記申請と効力の発生 9.事後開示書類の備置き |

それぞれの手続きについて順番に解説します。

1.合併計画の策定

新設合併の手続きの最初のステップが、合併計画の策定と準備です。合併計画には、合併の目的や方法、対価の内容、効力発生日など、合併の実施に必要な情報が盛り込まれます。特に新設合併では、消滅会社の株主に交付する合併対価が新設会社の株式や社債であることや、消滅会社の権利義務を新会社に承継させる旨を明確に記載することが求められます。

以下の表は、合併計画に盛り込むべき主要な項目とその内容をまとめたものです。

| 主要項目 | 内容の概要 |

|---|---|

| 合併の目的 | 合併を行う理由や目標(事業拡大、効率化など) |

| 合併の方法 | 新設合併であることの明示と手続きの概要 |

| 効力発生日 | 合併の法的効力が発生する日 |

| 合併対価の内容 | 消滅会社の株主に交付する株式や社債の種類と割合 |

| 権利義務の承継 | 消滅会社の権利義務を新設会社に承継する旨の記載 |

| 公告・通知方法 | 債権者保護手続きに関する公告や債権者への通知方法 |

合併計画の策定は、取締役会や株主総会の承認を得るための基礎資料となるため、正確かつ詳細に作成することが大切です。また、合併に関わる株主や債権者の権利保護にも配慮し、会社法の規定を遵守する必要があります。そのため、策定にあたっては、専門家の助言を得ながら、関係者間で十分な協議を重ねることが成功の鍵となります。

また、デューデリジェンスやバリュエーションの実施などの各手続きも進める必要があります。 会社の設立手続きや債権者保護手続きには相応の時間を要するため、スケジュールには十分な余裕を持たせ、準備作業をできるだけ円滑に進めることが重要です。

2.取締役会による承認

新設合併の手続きにおいて、合併計画の策定に続くステップが「取締役会による承認」です。取締役会では合併計画の内容を確認し、会社として合併を実行するかどうかの意思決定を行います。ここでの承認が得られなければ、新設合併の手続きは進められません。

会社法上、取締役会の承認は会社法で義務付けられており、公開会社の場合は株主や市場への影響を考慮した厳格な手続きが求められます。一方、取締役会非設置会社の場合は、取締役の過半数の賛成で合併計画が承認されます。ただし、新設合併の成立には、いずれも株主総会で特別決議を経る必要があります。

3.新設合併契約の締結

取締役会の承認を得た後は「新設合併契約の締結」を行います。新設合併契約は、当事者間で合併の内容を正式に確定させる法的な契約書であり、会社法第753条に定められています。

契約書には、新設合併に関する詳細な条件や手続きの内容を明確に記載する必要があります。新設合併契約書に記載すべき主要項目は次のとおりです。

| ・消滅会社の商号住所・住所 ・新設会社の商号・目的・本店所在地・発行可能株式総数 ・新設会社の設立時の取締役氏名 ・その他役員などの氏名あるいは名称 ・合併対価の内容と株式の割当方法 ・消滅する会社の株主などへ交付する対価の事項 ・消滅する会社の株主に対する株式割り当ての事項 ・新株予約権あるいは金銭に関する事項 |

契約締結にあたっては、合併に関わる各会社の代表が署名押印します。また、契約内容に不備や曖昧な点があると、後のトラブルの原因となるため、専門家の助言を得ながら慎重に作成しましょう。

4.事前開示書類の備置き

新設合併の手続きにおいて、事前開示に関する書類の備置きは、合併の透明性を確保し、株主や債権者保護の観点から非常に重要な役割を果たします。会社法に則り、新設合併契約締結後に必要な情報を株主や債権者に提供し、適切な判断を促すための手続きです。

事前開示の目的は主に以下のとおりです。

| 目的 | 説明 |

|---|---|

| 株主の判断材料の提供 | 合併の内容や対価、効力発生日などの詳細を明らかにし、株主が合併の是非を判断できるようにする。 |

| 債権者保護 | 債権者に対して合併に関する情報を通知し、異議申立てや保護手続きを取る機会を与える。 |

| 法令遵守の確保 | 会社法の規定に基づき、必要な情報開示を行うことで法的トラブルを防止する。 |

備置きが必要な書類は以下の通りです。

| ・新設合併契約書 ・新設会社の資本金 ・資本準備金 ・計算書類の概要 ・合併対価の相当性に関する事項 ・合併対価に関する参考情報 ・新設会社の債務履行見込みに関する事項 |

これらの書類は、合併契約締結日から一定期間、会社の本店または事務所に備置きし、株主や債権者が自由に閲覧できるようにする必要があります。備置き期間は通常、株主総会開催日の2週間前の日または株主に通知・公告する日のいずれか早い日から新設会社設立の日までです。

備置き方法としては、物理的な書類の閲覧場所の設置のほか、電子的な方法での開示が認められる場合もあります。これにより、関係者が迅速かつ容易に必要な情報を入手し、合併手続きにおける意思決定を適切に行える環境を整備します。

5.債権者保護手続き

新設合併の手続きにおける債権者保護手続きは、合併によって債権者の権利が不当に侵害されることを防ぐための重要なプロセスです。会社法に基づき、合併計画の公示や公告、債権者からの異議申し立てへの対応が義務付けられています。

債権者保護手続きの主な目的は、合併により消滅する会社の債権者に対し、合併による影響を周知し、債権の保全を図ることです。これにより債権者は、合併に異議がある場合や債権の保全を求める場合に適切な対応を取る機会が保障されます。

具体的には債権者に対して、「官報公告」と「個別催告」を行います。

| 種類 | 説明 |

|---|---|

| 官報公告 | 政府や公的機関が発表する公式な通知や報告。債権者による異議申し立て期間を1ヶ月以上確保する必要がある |

| 個別催告 | 原則すべての債権者に個別で通知を行う。日刊新聞または電子公告で行う旨を定款に定めている場合は省略可 |

このように、債権者保護手続きは新設合併の手続きにおいて不可欠なステップであり、債権者の権利を守りつつ合併を円滑に進めるための重要な役割を担っています。会社法に定められた手続きを遵守し、公告や異議申し立て対応を適切に実施することが求められます。

6.株主総会の招集と承認

新設合併では、株主総会での承認も必要です。まず、株主に対して株主総会の招集を行います。招集通知は、公開会社の場合は2週間前まで、非公開会社の場合は原則として開催日の1週間前までに株主に送付しなければなりません(例外あり)。通知には、合併の目的や内容、承認を求める議案の詳細、効力発生日などを明記する必要があります。これにより、株主は十分な情報を得た上で適切な判断が可能となります。

新設合併の場合、株主総会の特別決議が求められます。承認を得るには、過半数以上の株主の出席と、出席した株主の3分の2以上の可決が必要です。

| 項目 | 内容 |

|---|---|

| 招集通知の送付期限 | 開催日の少なくとも2週間前 |

| 通知内容 | 合併の目的、合併計画の概要、承認を求める議案、効力発生日 |

| 開催要件 | 議決権の過半数を有する株主の出席 |

| 承認要件 | 出席株主の議決権の3分の2以上の賛成 |

| 株主の権利保護 | 十分な情報提供と議決権行使の保障 |

株主総会での承認が得られなければ、新設合併は成立しません。そのため、株主の理解を得るために、合併計画の内容を丁寧に説明し、質疑応答の時間を設けることが重要です。また、会社法により株主の権利保護が厳格に規定されているため、透明性の高い運営が求められます。また、新設会社が持分会社である場合は総株主の同意が必要となる点に注意しましょう。

7.反対株主の買取請求手続き

新設合併における反対株主の買取請求手続きは、株主の権利保護の観点から重要な制度です。合併計画が株主総会で承認された場合でも、その合併に反対する株主は自らの保有株式を会社に買い取らせる権利を有しています。これは会社法に基づく強制買取請求権であり、反対株主の経済的利益を守るための手続きです。

買取請求の対象となる株主は、議決権を行使できる株主の場合と行使できない株主で異なります。議決権を行使できる場合は、会社への反対通知および株主総会で合併に反対票を投じる必要があります。議決権を行使できない株主はこれらに関係なく、買取請求を行うことができます。なお、新設合併に賛成した株主は対象外です。

買取請求の手続きの流れは以下のとおりです。

| ステップ | 内容 |

|---|---|

| 1. 買取請求の意思表示 | 合併効力発生日から一定期間内に、会社に対して書面で買取請求を行う |

| 2. 買取価格の提示 | 会社は請求を受けた後、合理的な期間内に買取価格を提示する |

| 3. 買取価格の承認 | 株主総会または裁判所の決定により買取価格が確定 |

| 4. 株式の引渡しと代金の支払 | 確定した価格に基づき、株主は株式を会社に引き渡し、会社は代金を支払う |

会社は反対株主からの買取請求を受けた場合、法定の期限内に適切に対応する義務があります。買取価格は公正な価値を反映するものでなければならず、適切な評価手続きが求められます。

反対株主の買取請求手続きは、効力発生日の20日前から効力発生日前日までです。また、会社は新設合併設立から60日以内に株主に対して支払いを行う必要があります。適切に対応しない場合、株主との紛争や法的トラブルの原因となるため慎重に対応しましょう。

8.登記申請と効力の発生

新設合併の効力は、新会社の設立登記日に発生します(会社法第754条)。そのため、消滅会社の解散登記と新設会社の設立登記を同時に行う必要があります。登記が完了することにより、消滅会社は法人格を失い、その権利義務は新設会社に一括して承継されます。登記申請の遅延や不備があると合併の効力発生日も遅れることになるため、正確かつ迅速な手続きが求められます。

登記申請の手続きには、以下のような書類の提出が必要です。

| ・新設合併契約書 ・設立登記申請書 ・新設会社の定款 ・合併に関する株主総会議事録 ・債権者保護手続きに関する書類 ・株主リスト ・消滅会社の登記事項証明書 ・資本金の計上証明書 ・登録免許税納付用収入印紙 |

これに加え、消滅会社は解散登記申請書を提出します。

登記申請は新設会社の本店所在地を管轄する法務局に対して行います。申請後、登記が完了すると新会社の法人格が正式に成立し、同時に新設合併の効力が生じます。これにより、消滅会社の権利義務は新会社に完全に承継され、法的に一体化した状態となります。

9.事後開示書類の備置き

新設合併の効力発生後、新設合併の事項を記載した書類を本店に6か月間備置くことが会社法で定められています。これは、株主や債権者に対して透明性を維持し、情報提供を継続するために重要な役割を果たします。事後開示は、合併が完了した後も関係者が必要な情報を確認できるようにすることで、合併後のトラブル防止や信頼関係の維持につながります。 事後開示の備置きを怠ると、会社法違反となり、合併手続きの無効や株主・債権者からの法的異議申し立てリスクが高まります。したがって、合併完了後も正確かつ迅速な対応が求められます。

新設合併の税務と会計処理

新設合併の税務と会計処理についても触れていきます。

新設合併の税務(適格合併と非適格合併)

新設合併において、税務上の取り扱いは適格合併と非適格合併に大きく分かれます。適格合併とは、法人税法上の要件を満たし、合併による資産の移転が課税されない合併形態です。具体的には、合併後の法人が、被合併法人の株主に対して新株を交付し、かつ一定の要件を満たすことで、資産の譲渡損益が繰り延べられます。このため、被合併法人の資産や負債が簿価で移転され、合併後の法人の財務状況に大きな影響を与えません。

一方、非適格合併は、適格要件を満たさない合併であり、資産の移転に対して課税が行われます。これにより、被合併法人の資産は時価で評価され、譲渡損益が計上されるため、合併後の法人の税務負担が増加する可能性があります。特に、譲渡益が発生する場合には、法人税の支払いが必要となり、キャッシュフローの管理が重要です。

合併を計画する際には、これらの税務上の違いを理解し、適切な戦略を立てることが成功の鍵となります。また、税務上の取り扱いは国や地域によって異なる場合があるため、専門家のアドバイスを受けることが推奨されます。

新設合併の会計処理(取得取引と共通支配下取引)

新設合併における会計処理は、取得取引と共通支配下の取引のいずれかに分類され、その処理方法が異なります。

取得取引では、取得原価の配分が必要となり、取得した資産および負債は公正価値で認識されます。これにより、買収した企業の資産や負債が新会社のバランスシートに反映され、その差額はのれんとして計上されます。

一方、共通支配下の取引では、合併する企業群が同じ親会社の支配下にある場合に適用される方法です。この場合、取得原価の配分は行われず、資産および負債は帳簿価額で引き継がれます。したがって、帳簿価額による引き継ぎにより、のれんは発生せず、合併後の財務諸表に大きな変動を与えないのが特徴です。

両者は適用基準や財務報告の目的に応じて選択され、新設合併の性質に合わせた適切な会計処理が求められます。それぞれの処理方法には独自のメリットと課題が存在し、慎重な判断が必要です。適切な会計処理を行うことで、企業の財務状況を正確に把握し、ステークホルダーへの情報提供が可能となります。

新設合併を成功させるためのポイントと注意点

新設合併とは、複数の企業が合併して新しい法人を設立するプロセスです。この手法は、企業の規模を拡大し、競争力を高めるための戦略として用いられます。新設合併を成功させるにはいくつかのポイントを押さえることが大切です。

- 企業同士の相性の見極めとデューデリジェンスの実施

- 関係者に対する透明性の確保

- 専門家のアドバイスを受ける

- 統合プロセスの綿密な計画と実行

それぞれのポイントについて解説します。

企業同士の相性の見極めとデューデリジェンスの実施

新設合併を成功させるためには、企業同士の相性の見極めとデューデリジェンスの徹底が不可欠です。まず、企業の相性を見極めることは、合併後のシナジー効果を最大化するための基本です。具体的には、企業文化、経営理念、業務プロセスの整合性を評価し、合併後に円滑に統合できるかどうかを確認します。相性が良ければ、合併後の組織統合がスムーズに進み、業務効率や従業員のモチベーション向上に寄与します。一方で、相性が悪ければ、合併が失敗に終わるリスクが高まります。

次に、デューデリジェンスは、合併の成否を左右する重要なプロセスです。デューデリジェンスでは、財務状況、法務リスク、知的財産権、環境問題など、相手企業のあらゆる側面を詳細に調査します。このプロセスにより、合併後に潜在的な問題が顕在化するのを防ぐことができます。また、リスクの特定と評価を行うことで、合併契約における条件交渉にも役立ちます。徹底したデューデリジェンスを行うことで、予期せぬトラブルを未然に防ぎ、合併後の統合プロセスを円滑に進めることが可能となります。

関係者に対する透明性の確保

新設合併を成功させるためには、関係者に対する透明性の確保が不可欠です。透明性を確保することで、合併に関する全てのステークホルダー、例えば株主、従業員、取引先、顧客などが安心して合併プロセスを理解し、信頼を寄せることができます。具体的には、合併の目的、計画、期待されるシナジー効果、リスク要因などを明確に説明し、関係者への情報提供をタイムリーに行うことが重要です。

また、透明性を高めるためには、合併に関する情報を単に一方的に提供するだけでなく、関係者からのフィードバックを積極的に収集し、それに基づいて必要な修正や対応を行う姿勢も求められます。これにより、関係者は自身の意見が尊重されていると感じ、合併プロセスに対する理解と協力を得やすくなります。

さらに、合併プロセスにおいては、法的な開示義務を超えた情報開示を行うことも考慮すべきです。これにより、関係者の疑念を払拭し、信頼関係を強化することが可能です。特に、合併後のビジョンや戦略については詳細に説明し、将来の方向性を示すことで、関係者の期待を適切に管理することができます。

最後に、透明性を確保するためには、効果的なコミュニケーションチャネルを構築することも重要です。定期的な報告会や説明会、社内外のポータルサイトの活用など、多様な方法で情報を共有し、関係者が常に最新の情報を入手できるようにすることが求められます。これにより、合併に対する誤解や誤った情報の拡散を防ぎ、スムーズな合併プロセスを実現することができます。

統合プロセスの綿密な計画と実行

新設合併を成功させるためには、統合プロセスの綿密な計画とその実行が不可欠です。まず、統合の目的とビジョンを明確にし、それを全関係者に共有することが重要です。これにより、統合後の企業の方向性がぶれることなく、全てのステークホルダーが同じ目標に向かって進むことができます。

次に、詳細な統合計画を策定する必要があります。この計画には、組織構造の再編、業務プロセスの統合、ITシステムの統合、人事制度の調整など、多岐にわたる要素が含まれます。特に、異なる企業文化を持つ組織が統合する場合、文化的な融合を図るための戦略が必要です。これには、コミュニケーションの活性化やチームビルディングのためのプログラムが有効です。

さらに、統合プロセスをスムーズに進めるためには、進捗状況を定期的にモニタリングし、必要に応じて計画を見直す柔軟性も求められます。問題が発生した場合には、迅速に対応策を講じることが、統合プロセスの成功に繋がります。また、各部門のリーダーを集め、定期的なミーティングを開催して意見交換を行うことも、統合の成功に寄与します。

最後に、統合後の従業員の満足度を高める施策を講じることも重要です。新しい環境への適応を支援するために研修プログラムを提供したり、従業員の声を積極的に聞くためのフィードバックシステムを導入することが考えられます。これにより、従業員のエンゲージメントを高め、統合の成功率を高めることができます。

専門家のアドバイスを受ける

新設合併を成功裏に進めるためには、専門家のアドバイスを受けることが推奨されます。合併には法務、財務、税務など多岐にわたる専門的知識が必要となります。

まず、法務の専門家は合併契約の策定や法令遵守の確認を行い、リスクを最小限に抑える役割を果たします。財務の専門家は、企業価値の適正な評価や資金調達の戦略を立てることで、合併後の経営安定を支援します。また、税務の専門家は、税務リスクの回避策や最適な税制優遇措置の活用についてアドバイスを提供します。

さらに、M&A仲介会社など業界特化のコンサルタントが関与することにより、市場動向や競合分析を踏まえた戦略的アライアンスを構築できます。これらの専門家の助言を受けることで、企業文化の統合や人材マネジメントの課題もクリアしやすくなります。

専門的な知識と経験に基づくアドバイスを受けることで、予期せぬ障害を未然に防ぎ、合併の成功可能性を高めることができるのです。最終的には、各専門家との連携を強化し、合併プロセスを円滑に進めるための包括的なアプローチが求められます。

これらのポイントを踏まえ、注意深く計画を進めることで、新設合併の成功確率を高めることができるでしょう。

新設合併に関する相談先

新設合併を検討する際の主な相談先は次のとおりです。

- 公認会計士・税理士

- M&A仲介会社

それぞれの特徴やメリット・デメリットを解説します。

公認会計士・税理士

新設合併の相談先として公認会計士や税理士を選ぶと、企業価値の算定や財務調査、税務対策といった専門的な支援が受けられます。会計や財務の知識が豊富なため、リスクの見落としを防ぎつつ、手続きを円滑に進められる点が大きなメリットです。

特に既に顧問契約がある場合は、自社の状況を把握しているため相談がスムーズに行えます。

ただし、全ての会計士・税理士がM&Aに精通しているわけではなく、買い手・売り手の探索や法務面の支援などには対応できない場合がある点には注意が必要です。

M&A仲介会社

M&A仲介会社に相談することで、売り手と買い手の間に立ち、中立的な立場からM&Aの全工程をサポートしてもらえます。初期の相談から条件交渉、契約締結、クロージングまで一貫した支援が受けられるため、M&Aに不慣れな企業でも安心して進められる点が大きな特徴です。

M&A仲介会社独自のネットワークを活用してマッチング先を探せる強みがあり、業界動向や相場に精通しています。また、アドバイザリー形式で売り手・買い手いずれかに専属でサポートする形態もあります。

ただし、M&A仲介会社の報酬には費用がかかります。成功報酬は売却金額の5%前後が相場とされていますが、レーマン方式を採用している会社が多いです。

最低報酬額を定めている会社もあり、小規模なM&Aでも高額な費用が発生する可能性があることや、複数の買い手候補に情報を提供する過程で、情報漏えいのリスクが伴う点にも注意が必要です。

新設合併の事例9選

新設合併が行われた事例をいくつか紹介します。

三越

2003年9月、百貨店の三越は、名古屋三越・千葉三越・鹿児島三越・福岡三越の4つの連結子会社と新設合併を実施し、5社全てが解散・消滅し、新たに「三越」を設立しました。

当時は消費の低迷が長期化し、グループ各社の経営が厳しい状況にありました。そこで三越は、収益力の強化と財務基盤の安定化を図る抜本的な経営再編として、新設合併を選択しました。

この合併により、旧三越を含む5社の株式は上場廃止となりましたが、新会社は旧社名を引き継ぎ、主要5つの証券取引所へ上場申請を行い、合併直後に新規上場を果たしています。

JR東海リテイリング・プラス

2023年4月、JR東海はサービス向上を目的に、完全子会社の東海キヨスクとジェイアール東海パッセンジャーズを合併し、新たに「株式会社JR東海リテイリング・プラス」を設立しました。

東海キヨスクは駅構内での小売業(飲食物・土産・書籍など)、ジェイアール東海パッセンジャーズは新幹線の車内販売や駅弁製造・飲食店運営を手がけており、合併によって駅構内事業を統合・効率化し、商品やサービスをワンストップで提供できる体制を目指します。

今後は、多様なニーズに応える商品展開に加え、地域性や食品製造の強みを生かして、駅の魅力向上を図る方針です。

野村不動産マスターファンド投資法人

2015年10月、野村不動産マスターファンド投資法人は、野村不動産オフィスファンド投資法人および野村不動産レジデンシャル投資法人と新設合併を行い、新・野村不動産マスターファンド投資法人として再スタートしました。

当時、REIT市場(不動産投資信託市場)は拡大期にあり、年金資金の活用や個人投資家の参入が進む中で、特化型REITから総合型REITへの転換が必要と判断されたことが、合併の大きな背景です。

この新設合併により、不動産ポートフォリオの規模拡大と安定化が実現し、オフィス資産を中核としつつ、野村不動産グループとのバリューチェーン強化による相互成長の体制が整いました。

富士ゼロックス

2010年1月、富士ゼロックスはグループ内の再編を目的に、新設合併を実施しました。新会社「富士ゼロックスマニュファクチュアリング」を設立し、富士ゼロックスイメージングマテリアルズ、鈴鹿富士ゼロックス、新潟富士ゼロックス製造、富士ゼロックス竹松工場の各拠点を統合しています。

この新設合併により、分散していた製造機能の集約や業務の効率化を図るとともに、優秀なエンジニアの補強によって技術力と生産力の強化を実現しました。

グループ内の完全子会社同士による再編であることから、税制上の適格合併に該当する可能性が高く、税務負担を抑えつつスムーズな統合が進められたと考えられます。

東洋製罐グループホールディングス

東洋製罐グループホールディングスは、2013年11月にタイにある子会社3社(Well Pack Innovation、Toyo Pack International、Toyo Seikan (Thailand))を新設合併し、新たな子会社を設立しました。

海外拠点を統合することで、現地の生産体制を集約し、コスト削減と品質管理の一元化を実現を目指したとみられます。

北越コーポレーション(旧北越紀州製紙)

北越コーポレーション(旧・北越紀州製紙)は、2016年7月1日にカナダの連結子会社Alpac Forest Products Inc.(AFPI)とその子会社であるAlberta Pacific Forest Industries Inc.(APFI)、Alpac Pulp Sales Inc.(APSI)の3社を現地法に基づく新設合併により統合し、新会社「Alberta Pacific Forest Industries Inc.」を設立しました。

この新設合併は、パルプの製造から販売までのビジネスプロセスを垂直統合し、市販パルプ事業における国際競争力の強化、事業効率の向上、コーポレートガバナンスの強化を目的としたものです。

中核であるAFPIは、カナダ・アルバータ州政府から付与された広大な森林資源を背景に、北米最大級の市販パルプ工場を運営しており、この統合によってグループ全体の競争力をさらに高める狙いがあります。

山之内製薬と藤沢薬品工業の新設合併

2005年4月、山之内製薬と藤沢薬品工業が合併し、アステラス製薬が発足しました。背景には、医薬品の開発費高騰と業界再編の加速があり、競争力強化を目的とした統合です。

合併比率は山之内製薬1に対し藤沢薬品0.71で、山之内に有利な条件でしたが、取締役は両社から均等に選出され、対等合併の形をとりました。

この合併は、国内製薬業界再編の先駆けとされています。

鹿児島みらい農業協同組合

鹿児島みらい農業協同組合(JA鹿児島みらい)は、2018年3月にJAグリーン鹿児島・JAかごしま中央・JA東部の3組合が新設合併して誕生しました。

農協の広域合併は、国の方針やJA全体の推進によって進められており、経営効率の向上やスケールメリットが期待できるため、今後も再編が進むと見られています。

ウェブライフ

2022年4月にデジタルステージは、ウェブライフジャパンおよびクリプトメリアと新設合併し、新会社「ウェブライフ」としてスタートしました。3社は元々同じ資本傘下にあり、それぞれがCMS、ECプラットフォーム、ウェブ制作・CG映像制作といった専門分野に特化して運営されていました。

今回の新設合併は、今後の発展や技術開発、クリエイティビティの追求を見据え、分散していた経営資源を統合し、効率化と事業拡大を図ることが目的です。

合併により、各社の強みを融合したことで、新たなサービスや価値あるユーザー体験の創出が期待されています。

新設合併に関するQ&A

最後に、新設合併に関するよくある質問とその回答を紹介します。

新設合併後の株式の扱いはどうなるか

新設合併後の株式の扱いでは、旧会社の株式は全て消滅し、新たに設立される会社が新株式を発行します。

この新株式は、合併前の各会社の株主に対し、持分に応じた割合で割り当てられ、株主は引き続き新会社の所有権を保有する形になります。

新設合併後は、通常、合併比率や新株割当条件が調整されることで、株主の経済的持分価値が合併前後で大きく変わらないよう配慮されます。

その結果、株主にとっての経済的価値や事業の継続性が保たれる仕組みとなっています。ただし、新設会社の設立に伴い、形式的には法人格が変更される点に留意が必要です。

新設合併における従業員の処遇はどうなるか

新設合併における従業員の処遇は、組織統合の成否を左右する重要な要素です。

合併により新会社が設立されると、従業員の配置転換や職務内容の変更が行われることがあります。これに伴い、新しいスキルを身につけるチャンスが生まれる一方で、環境の変化に不安を感じるケースも少なくありません。

そのため、従業員のモチベーションを保ち、不安を和らげるための丁寧な説明や支援策が欠かせません。処遇の透明性を確保し、納得感のある対応を行うことが、新設合併を円滑に進める鍵といえます。

新設合併と事業承継の関係とは

新設合併は、事業承継の一手段として活用されることがあります。

特に家族経営や中小企業では、次世代への円滑な事業承継を目的に、新設合併が検討されることがあります。複数の関係会社を統合し、新会社に一体化することで、経営体制を整理しやすくなるためです。

ただし、新設合併では旧株主が新会社の株主として残るため、経営権を完全に次世代に移したい場合には不向きな側面もあります。このため、一般的な事業承継では株式譲渡や事業譲渡など他の手法が選ばれることが多いです。

まとめ

新設合併は、企業の成長戦略の選択肢の一つです。このプロセスを通じて、新たな企業を設立し、それに複数の企業が合併することで、効率的な資源の統合や競争力の強化を図ることができます。この記事では、新設合併の特徴やメリット・デメリット、そして吸収合併との違いについて詳しく解説しました。

企業の将来ビジョンに最適な合併方法を選択し、計画を立てることで、ビジネスを新たなステージへと導くことができるでしょう。M&Aや経営課題に関するお悩みはM&Aロイヤルアドバイザリーへご相談ください。

関連記事のご案内

-

フリーキャッシュフロー(FCF)とは?計算式をわかりやすく解説

詳細を見る

-

ホワイトナイトとは?仕組みやメリット、事例をわかりやすく解説

詳細を見る

-

コングロマリットとは?意味やメリット・デメリット、企業事例を解説

詳細を見る

-

M&Aの契約書とは?種類や記載項目、注意点をわかりやすく解説

詳細を見る

-

キャッシュアウトとは?会社法の意味や方法、資金ショートとの違い

詳細を見る

-

資本業務提携とは?M&Aや出資との違い、事例をわかりやすく解説

詳細を見る

-

代表取締役と社長の違いは?どっちが偉いか役割や登記上の扱いも解説

詳細を見る

-

公募増資とは?メリット・デメリットや実施の手順をわかりやすく解説

詳細を見る

-

繰越欠損金とは?期限や控除額、仕訳から注意点までわかりやすく解説

詳細を見る

-

源泉分離課税とは?対象と申告分離課税・総合課税との違いを徹底解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。