![]()

![]()

M&Aにおける株価算定とは?企業価値算定の方法と手順

着手金・中間金無料 完全成功報酬型

この記事の監修

東條 雅之

この記事の監修

東條 雅之

大学卒業後、株式会社三菱東京UFJ銀行(現・株式会社三菱UFJ銀行)に入行し、上場企業、中堅・中小企業向けの法人営業に従事。2018年に大手M&A仲介会社に参画し、幅広い業種・規模にて成約の実績を積む。2022年よりM&Aロイヤルアドバイザリー株式会社へ参画。

「株価算定」とは、売り手の企業価値を把握するために欠かせない行為であり、M&Aの取引において重要な指標となります。

本記事では、M&Aにおける株価算定の目的や具体的な手法、算定時の流れについて解説します。通常、M&Aにおける株価算定は専門家やM&A支援機関に依頼しますが、依頼の前にどのように行われるものなのか理解しておくことが大切です。会社の売却を検討・予定している場合は、ぜひご確認ください。

目次

M&Aにおける株価算定とは?【基礎知識】

そもそも株価とは、企業が発行している株式1株あたりの値段です。そして、株価算定とは会社の「株式価値」を計算することを指します。

株式価値は株式の時価総額(発行されている全株式の株価を合計した金額)であり、「株主価値」と呼ばれることもあります。企業が持つ事業や資産、負債、キャッシュフロー、将来の収益性などから包括的に評価されます。企業の魅力度を客観的に評価したものと捉えるとわかりやすいでしょう。

上場企業であれば、証券市場で株式が取引されているため、株価算定を行わなくても自社の株価を把握することができます。一方で、非上場企業は市場で株式が取引されていないため、株価算定を行わないと株式の価値がわかりません。

株価算定の目的

株価算定の目的は、株式や事業を売却するときの交渉・取引の目安となる株式の時価総額を算出することです。M&Aで株式を第三者に売却する場合、自社の株式に対して実態を下回る評価をすると、実際の価値よりも安く売却することになるため損をしてしまいます。

反対に、実態を上回る評価をすると買い手が見つからず、目的を達成できない可能性が出てきます。適切な金額で取引するためには、自社の株式価値がいくらなのかを知っておく必要があるのです。

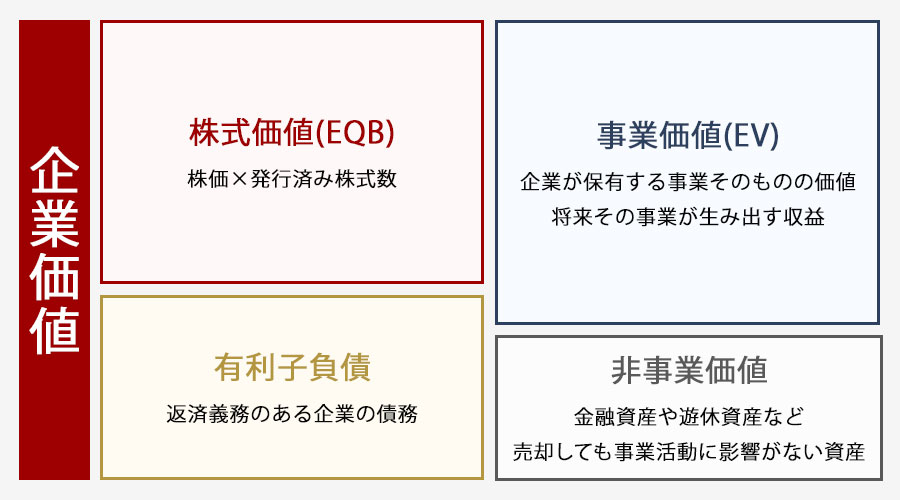

株式価値・企業価値・事業価値の関係

株式価値と混同されやすい言葉に、「事業価値」と「企業価値」があります。いずれも株式価値と同様に企業の魅力度を客観的に評価する指標の1つではありますが、イコールではありません。

- 事業価値(EV)

- 株式価値(EQV)

- 企業価値

事業価値は企業が保有する事業そのものの価値・将来その事業が生み出す収益。企業の「稼ぐ力」を総合的に評価したもので、企業価値の一部になります。

株式価値(株式の時価総額)は、株式株価に発行済株式数を乗じたものであり、企業価値から有利子負債を差し引いたもの。有利子負債とは、返済義務のある企業の債務。株式価値も企業価値の一部です。企業価値は企業全体の総合的な価値。事業価値に事業以外の非事業価値を加える、または企業価値は株式価値に有利子負債を加えて算出されます。

非事業価値とは、金融資産や遊休資産など事業活動に使用されていない資産の価値・売却しても事業活動に影響がない資産。企業価値を評価することは「バリュエーション」と呼ばれます。つまり、株式価値を算定するには企業価値が、企業価値を算定するにはまず事業価値を算定する必要があります。

税務上の株価とM&Aの株価の違い

株価の定義は、税務上の株価とM&Aにおける株価で異なるため注意が必要です。企業の相続時に顧問税理士に計算してもらう株価は基本的に税務上の株価であり、M&Aで用いられる株価とは異なります。

税務上の株価は税金を計算するために算定されるもので、計算方法が法令で決められているため、誰が計算してもほぼ同じ結果が出るようになっています。

対して、M&Aの株価(第三者と取引する際の株価)は、企業を総合的に評価・算出される株式の時価です。他社からの需要が高い企業であれば、それだけ株価は上がります。

税務上の株価は、相続・贈与のほか、親族内承継で採用されています。非上場企業の株価は株価算定をしない限り客観的な価値の指標がないため、親族間での株式譲渡になると著しく低い株価を設定することも可能です。しかし、著しく安く譲る行為は「みなし贈与」と判断され、贈与税の対象となってしまいます。税務上の株価を採用することで、税務的な問題を回避できるのです。

なお、一般的にはM&Aの株価のほうが税務上の株価より高い金額になります。親族内承継など特殊な事情のある取引では、税務上の株価を採用することで、買い手の負担を抑えて会社を譲ることができます。

第三者に会社を売却する場合は、税務上の株価で取引をすると損をすることになるため、株価算定で適正な株式価値を計算する必要があります。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

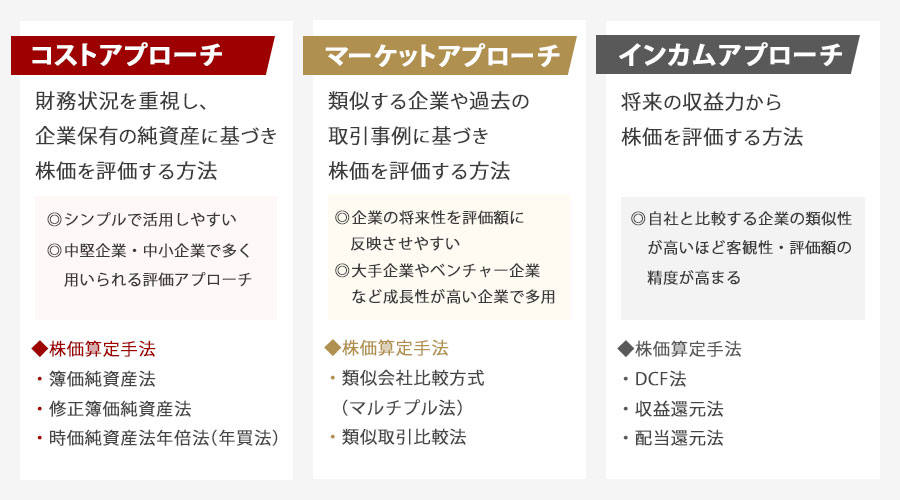

非上場企業における株価の評価方法と株価算定手法

株価算定手法の種類は数多くあり、株価算定の目的によって使い分けられています。そのため、本記事では中小企業のM&Aで用いられる可能性のある手法を株価の評価アプローチごとに紹介します。

| 株価の評価アプローチ | 株価算定手法 |

| コストアプローチ | ・簿価純資産法 ・修正簿価純資産法 ・時価純資産法年倍法(年買法) |

| マーケットアプローチ | ・類似会社比較方式(マルチプル法) ・類似取引比較法 |

| インカムアプローチ | ・DCF法 ・収益還元法 ・配当還元法 |

なお、「株式価値・企業価値・事業価値の関係」でお伝えした通り、株式価値と企業価値は密接に関係しており、企業価値の算出でも同様の評価アプローチと手法が用いられることがあります。

純資産に基づく「コストアプローチ」

コストアプローチとは、現在の財務状況を重視し、企業が保有する純資産に基づいて株価を評価する方法です。「ストックアプローチ」「ネットアセットアプローチ」と呼ばれることもあります。コストアプローチでは、貸借対照表の資産と負債を足し引きして企業の純資産を計算し、その純資産を再取得する場合に要するコストから株価を算定します。

貸借対照表があれば株価を算定できるため、シンプルで活用しやすい方法です。現実の財政状態や経営実績を株価に反映させられます。そのため、特に中堅企業・中小企業で多く用いられる評価アプローチです。

簿価純資産法

簿価純資産法は、貸借対照表に記載されている帳簿価額=簿価(資産・負債の評価額)から純資産額を算出し、純資産額を発行株式総数で割ることで1株あたりの株価を算定する方法です。

貸借対照表の記載通りに計算する方法なので客観的な評価額を得やすく、計算自体もシンプルで簡単です。しかし、簿価は全資産を取得時の原価で評価する会計手法「取得原価主義」に基づいて記載されているため、含み益・含み損が反映されておらず、簿価と時価(実際の市場価値)に乖離が生じるのが一般的。

また、企業によっては、貸借対照表に全ての資産が記載されていないこともあり、記載のない資産があると正確な評価額を算出できません。

修正簿価純資産法・時価純資産法

修正簿価純資産法は、簿価の一部を時価に修正して純資産額を算出し、発行株式総数で割ることで1株あたりの株価を算定する方法です。具体的には、貸借対照表に記載されている簿価のうち、含み益・含み損が大きい項目や時価を計算しやすい項目のみを時価評価にします。

一方で、時価純資産法は、項目を選ばず、全ての簿価を時価評価します。時価純資産法では、実際の株価に近い評価額を出せますが、全ての項目を時価に換算するのは非現実的なので、ほとんどは修正簿価純資産法が用いられます。

修正簿価純資産法では、全ての純資産額に大きな影響を与える項目のみを時価評価に換えることで、簿記と時価の乖離を抑えられます。ただし、修正する資産・負債項目はヒアリングが必要で、簿価純資産法と同様に帳簿にない資産があると正確な評価額を出せません。

年倍法(年買法)

年倍法(年買法)は、時価純資産と営業権(のれん)の総和を発行株式総数で割ることで1株あたりの株価を算定する方法です。営業権とは、帳簿からはわからない潜在的な企業価値(超過収益力)を指します。

時価評価した純資産に営業権を加算することで、株価の評価額に将来の収益性を反映させられるので、実態に近い結果が期待できます。

通常は、営業利益の2~5年分が将来の収益性として時価純資産に加算します。しかし、どれだけ営業権を加算するかによって、評価額は大きく変わります。売買の際は、いくら営業権を加算するかについて相手と交渉する必要があります。

将来の収益性に基づく「インカムアプローチ」

インカムアプローチとは、将来の収益力から株価を評価する方法です。今後期待される利益やキャッシュフローの予想額から将来の事業価値を算出し、現在の価値に換算することで株価を算定します。企業の将来性を評価額に反映させやすいアプローチですが、将来の収益性という不確実な要素を予測するため、客観性に欠ける一面もあります。

インカムアプローチを採用するためには、数年分の精細で信頼性の高い事業計画が求められるため、大手企業やベンチャー企業、スタートアップ企業など成長性が高い企業で多用されています。一方で、中小企業では精細な事業計画を作成していないことも多く、採用できる企業は限られる傾向があります。

DCF法

DCF法(ディスカウントキャッシュフロー法)は、将来生み出されるフリーキャッシュフロー(FCF)を現在の価値に換算し、算出された事業価値から株価を算定する手法です。未来のキャッシュフローを予測し、適切な割引率で割り引いて出てくる現在の事業価値を発行株式総数で割れば、1株あたりの株価が出てきます。

将来的な会社の成長を考慮した方法ですが、未来のキャッシュフロー予測と現在の価値に換算するための割引率の選定には専門的知識と経験が求められます。

収益還元法

収益還元法は、将来生み出される収益を現在の価値に換算して株価を算定する手法です。過去3〜5年分の利益の平均値÷企業リスクを加味した資本還元率で事業価値を計算し、出てきた事業価値を発行株式総数で割れば1株あたりの株価がわかります。

永遠に一定の利益を上げ続けられると仮定して未来の収益を予測するため、DCF法よりは評価額の精度が下がります。また、年度によって利益に大きな差が出る企業では未来の収益を予測しにくいため、利益がある程度安定している会社に向いています。

配当還元法

配当還元法は、将来的に株主に支払う配当金を現在の価値に換算して株価を算定する手法です。過去1〜2年分の配当金の平均値÷企業リスクを加味した資本還元率で事業価値を計算し、出てきた事業価値を発行株式総数で割れば1株あたりの株価がわかります。

簡単に計算できる一方で、企業が保有する資産や将来的なキャッシュフローは全く考慮されません。また、中小企業の多くは配当を出していないため、中小企業のM&Aにおいてはそれほど使われません。

類似企業・類似する取引事例に基づく「マーケットアプローチ」

マーケットアプローチとは、類似する企業・類似する過去の取引事例に基づいて株価を評価する方法です。例えば、同規模の同業他社の時価総額や類似のM&A事例を複数探し出し、平均値を取って自社の株価を算出します。

自社と比較する企業の類似性が高いほど客観性・評価額の精度が高まります。しかし、事業内容と企業規模の両方が類似している企業や取引事例を比較する必要があり、比較するための類似企業・類似事例が少ない場合は正確な結果を得るのが難しくなります。

また、自社の個別の強み・弱みを評価するわけではないため、過大評価・過小評価が発生する可能性もあります。

類似会社比較方式(マルチプル法)

類似会社比較法は、類似する上場企業の株価を指標にして株価を算定する方法です。事業内容や事業規模、ビジネスモデル、財務状況などの項目を比較し、類似する上場企業を複数選定します。選定した企業の株価から評価倍率(マルチプル)を算出し、自社の指標とかけ合わせることで事業価値がわかるので、発行株式総数で割れば1株あたりの株価を導き出せます。

評価倍率(マルチプル)には、EBITDA倍率・PBR・PERなどさまざまありますが、中小企業の場合はEBITDAが多く使われます。EBITDAは、「Earnings Before Interest Taxes Depreciation and Amortization」の略で、利払い前・税引き前・減価償却前の利益を指します。

上場企業の株価を参考にするため客観性はありますが、自社と類似性が高い企業を選定できないと、実際の評価額と乖離してしまいます。

類似取引比較法

類似取引比較法は、類似する上場企業のM&A取引額を指標に株価を算定する方法です。上場企業のM&Aでは、目に見えない価値に対しての加算「買収プレミアム」が発生していることが多く、類似企業比較法よりも評価額の妥当性が下がる可能性があります。

また、M&Aの取引額は公開しないケースも多く、M&A事例のデータを収集している組織もないため、中小企業で類似取引比較法を利用できるのは頻繁にM&Aが行われている業界に限られます。

M&Aの株価算定の流れ・手順

続いては、株価算定を実施するときの大きな流れを確認しましょう。非上場企業のM&Aの株価算定は下記の4ステップで進められます。

- 株価算定の方法を選ぶ

- 必要な資料を集める

- 複数の算定方法で試算する

- 株価算定書を作成する

一般的には数週間で完了しますが、特殊な事情がある場合や事業規模が大きい場合は数か月かかることもあります。

1.株価算定の手法を選ぶ

非上場企業の株価は、株価算定手法によって変わってきます。まずは、株価算定の手法を決定しましょう。

株価の評価アプローチ・算定手法の特徴からわかるように、それぞれメリット・デメリットがあるため、複数の手法を用いて株価を算定することで適正な株価を検討できます。複数の手法を使うことにより、評価の妥当性が高まり、買い手企業と交渉する際の説得力も向上します。

ただし、状況によっては、複数の算定手法を組み合わせられないこともあるため、どの手法を選ぶのかは専門家・M&A支援機関に意見を求めましょう。

2.必要な資料を集める

続いて、算定に必要な資料を収集します。必要な資料は算定方法によって異なりますが、下記のような資料を集めることになるでしょう。

- 資本関係図

- 過年度の決算書・申告書

- 直近の月次決算書

- 貸借対照表

- 損益計算書

- キャッシュフロー計算書

- 事業計画書

- 事業報告書

- 設備投資計画

- 株主名簿

- 類似業種の上場企業資料

具体的に必要になる資料の収集については、依頼した専門家・M&A支援機関がサポートしてくれるので、それほど心配はいりません。ただし、資料の準備には時間と手間がかかるため、余裕を持ったスケジュールで取り組むようにしましょう。

3.複数の算定方法で試算する

選定された算定手法と資料を用いて株価を試算します。複数回計算して、ミスがないかを確認しましょう。

専門家やM&A支援機関に依頼する場合、評価に影響する重要事項について質疑応答が行われます。試算の段階に進むと、特に企業側が対応することはないので、結果の報告を待つことになります。

4.株価算定書を作成する

算定が終わったら、結果は買い手企業にも株価算定書にまとめられます。株価算定書には、株価の評価額だけでなく、評価に使用した手法や資料、資料の内容まで詳細に記載されます。

数十ページの株価算定書の作成には時間がかかるため、資料が揃ってから株価算定が完了するまでは最低でも1~2週間を要します。依頼先によっては数日で完了させてくれる場合もありますが追加料金を求められるのが一般的です。

M&Aに向けて株価を算定するときのポイント

株価算定は、資金調達や自己株式取得、株式の相続・贈与、事業承継などのM&A以外の目的でも用いられます。株価算定は目的によって用いる手法や実施のポイントが異なるため、最後はM&Aに向けて株価算定を行う場合に覚えておきたいポイントを紹介します。

- 株価・企業価値の評価は買い手によって変わる

- M&A支援機関に株価を算定してもらう

1つずつ確認しましょう。

株価・企業価値の評価は買い手によって変わる

株価・企業価値の評価は、買い手企業が何を求めるかによって変わります。たとえ自社の業績が悪くても、買い手が求める資産を保有していれば、高値で売却できる可能性があるのです。そのため、M&Aでは自社の株価・企業価値を高く評価してくれる相手選びが重要となります。

買い手企業から評価されやすいのは、主に無形資産です。無形資産とはその名の通り、形を持たない資産を指します。無形資産は目に見えないものの、企業の競争力を高める重要な要素です。

しかし、無形資産をゼロから構築するには長い時間と労力を必要とします。そこで、買い手企業は社内で無形資産を築く時間的コストを省くために、M&Aで他社から取得したいのです。

買い手企業から高く評価される無形資産は、例えば技術力・人材・業界内シェア・優良な顧客・特許や許認可などの知的財産権です。無形資産は、買い手企業の持つ事業や資産と組み合わせることでシナジー効果を生み出す要素となり得ます。

自社の強みを理解してくれる買い手候補を見つけられたら、自社の株価・企業価値の評価が大幅にアップする可能性があります。

M&A支援機関に株価を算定してもらう

自社で株価を計算することも不可能ではありませんが、自社の評価はどうしても甘くなり過ぎたり厳しくなり過ぎたりするものです。また、評価の手法は幅広く、自社に適した手法を選定し、専門知識を調べながら計算、株価算定書を作成する時間と労力、結果の正確性を考えると、やはり専門家に依頼するのが無難でしょう。

近年は、取引金額の客観性・透明性を担保するために、第三者による株価算定が求められるケースも増えました。

株価算定を依頼できるのは、M&A支援機関、または公認会計士や税理士などの士業事務所です。税務上の株価算定なら税理士ですが、M&Aの場合は公認会計士に依頼するのが確実でしょう。日本公認会計士協会は日本で唯一公的マニュアル「企業価値評価ガイドライン」を策定しており、公認会計士によって算出された株価の評価額は高い信頼性と安心感があります。

ただし、M&Aにおいては株価算定以外にも必要な準備や対応が山ほどあるため、M&A支援機関に依頼するのがおすすめです。M&A支援機関には、公的機関(事業承継・引継ぎ支援センター)・金融機関のM&A部門・M&A仲介会社などがあります。

依頼費用は依頼先によって大きく異なりますが、一般的な相場は50万~200万円程度です。

株価選定を含めたM&A支援ならM&Aロイヤルアドバイザリーへ

今回は、M&Aに欠かせない株価算定の手法や流れ、実施時のポイントについて解説しました。株価算定はさまざまな目的で行われますが、非上場企業のM&Aにおいては株式や事業を売却するときの交渉・取引の目安となる重要な指標となります。

算定には専門知識のほか、客観性も必要となるため、M&A支援機関か公認会計士に依頼するようにしましょう。

M&Aロイヤルアドバイザリーでは、経験豊富なアドバイザーが多数在籍しているほか、公認会計士の資格保有者も在籍していますので、株価算定からサポートが可能です。当社は着手金・月額報酬・中間報酬は全て無料の完全成功報酬型の料金体系であり、株価算定レポートの作成費用は発生しません。

M&Aに向けて株価算定を検討されている企業様は、ぜひM&Aロイヤルアドバイザリーにご相談ください。

簡易株価算定シミュレーション

M&Aロイヤルアドバイザリーでは簡易株価算定ツールをご用意しております。業種・純資産・営業利益・減価償却費・現金・有利子負債をご入力いただくことで、簡単にではございますが、株価を算定することが可能です。

※本シミュレーションは簡易株価算定になりますので、本試算結果は参考値として取り扱い、詳細な価値分析をご希望の場合は、下記よりお問い合わせください。無料で担当コンサルタントが対応させていただきます。

関連記事のご案内

-

製造業のM&A動向と事例|課題から最新トレンド、成長戦略まで解説

詳細を見る

-

CFC税制(外国子会社合算税制)とは?仕組みや改正をわかりやすく

詳細を見る

-

善管注意義務とは?取締役の責任範囲や違反事例をわかりやすく解説

詳細を見る

-

スタートアップのM&Aとは?事例とメリット、成功ポイントを解説

詳細を見る

-

事業譲渡で従業員はどうなる?同意・転籍・退職対応まで徹底解説

詳細を見る

-

M&Aのスキームとは?種類の一覧、メリット・デメリットを比較解説

詳細を見る

-

配当還元方式とは?計算方法と適用要件をわかりやすく解説

詳細を見る

-

取締役会とは?株主総会との違いや決議事項をわかりやすく解説

詳細を見る

-

種類株式とは?9種類の特徴と普通株式との違いをわかりやすく解説

詳細を見る

-

持分会社とは?株式会社との違いや設立のメリットをわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。