![]()

![]()

資金繰りとは?原因から改善方法、リスクと注意点をわかりやすく解説

着手金・中間金無料 完全成功報酬型

資金繰りとは、収入と支出のタイミングを調整し、必要な時に必要な資金を確保することを指します。資金管理が不十分だと、取引先への支払い遅延や従業員への給与未払いなど、事業の安定を揺るがす問題を引き起こしかねません。最悪の場合、資金ショートが原因で倒産リスクに直面することもあります。

特に中小企業や個人事業主にとって、資金繰りは日々の経営を左右する重要な課題です。資金繰りが悪化すれば融資など資金調達にも影響を及ぼします。本記事では、資金繰りの基本から悪化する原因とそのリスク、具体的な改善策までをわかりやすく解説します。さらに、資金繰り表の作り方やキャッシュフローからの経営状況の見極め方、M&Aの活用についてもお伝えします。

目次

資金繰りとは

資金繰りとは、単なる帳簿上の数字の管理ではありません。企業が日々の経営活動を維持するために必要な資金を適切に管理し、収支のバランスを保つ、企業の生命線ともいえる重要な経営活動です。利益が出ている企業であっても、資金繰りがうまく機能しなければ、支払いに必要な資金が不足し、最悪の場合、倒産の危機に直面する可能性があります。 ここでは資金繰りの意味や基本についてわかりやすく解説します。

資金繰りの意味

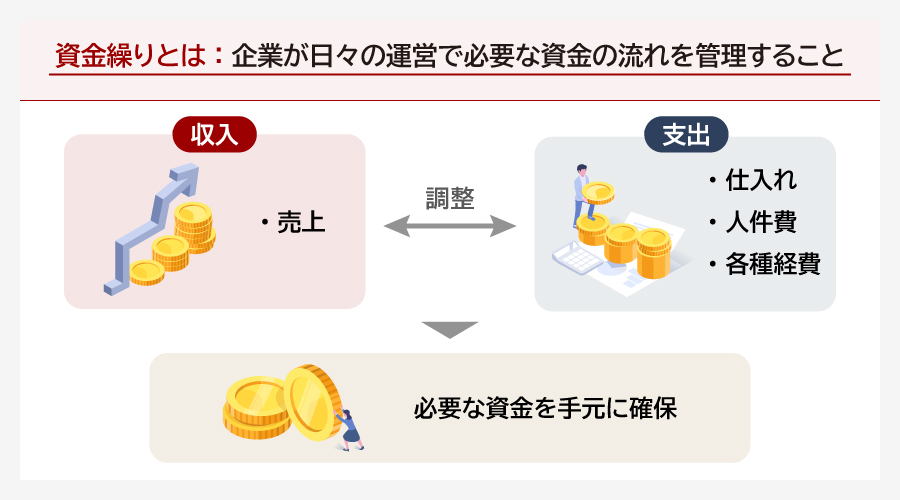

資金繰りとは、現金や預金など企業が日々の運営で必要とする資金の流れを管理することを目的としています。具体的には、売上から得られる収入と仕入れや人件費、各種経費などの支出を調整することで手元に必要な資金を確保します。

資金繰りが適切に行われていないと、資金ショートが発生し、たとえ帳簿上では黒字であっても、経営難に陥る可能性があります。そのため、資金繰りは企業の経営者や財務担当者にとって避けて通れない重要な課題です。企業は日々の業務をスムーズに進めるために、資金繰りを通じた現金の流れを常に把握し、必要に応じて迅速な対応を行うことが求められます。

資金と資産の違い

資金とは、企業が営業活動や投資活動を行うために必要な現金や現金同等物を指します。具体的には、現金、預金、コマーシャルペーパーなど、短期間で流動性が高く、即座に利用可能なものが含まれます。

一方で、資産とは、企業が保有する価値のあるもの全般を指し、流動資産と固定資産に大きく分類されます。流動資産は短期間で現金化が可能なものを指し、現金や売掛金、在庫などがこれに該当します。一方、固定資産は、長期間にわたって使用される土地、建物、設備、機械などを指します。

資金は「即時に使えるお金」という狭義の概念であり、資産は「企業の持つ価値あるリソース全般」という広義の概念である点が大きな違いです。

| 分類 | 具体例 |

|---|---|

| 資金にあたるもの | 現金、当座預金、普通預金、通知預金、定期預金、コマーシャルペーパー、公社債投資信託など |

| 資産にあたるもの | 流動資産:現金、売掛金、在庫など 固定資産:土地、建物、設備、機械、車両など |

資金繰りとキャッシュフローの違い

資金繰りは、日々の収入と支出を調整し、短期的に必要な資金を確保することを目的としています。具体的には、支払い義務を滞りなく果たすために、現金残高の変動を管理し、流動性を維持することに焦点を当てています。

一方で、キャッシュフローは企業全体の資金の流入と流出を長期的な視点で捉える指標です。営業活動、投資活動、財務活動の3つの領域に分けられ、企業の経済的健康状態や戦略的意思決定を支える役割を果たします。

簡単に言うと、資金繰りは「短期的な現金管理」、キャッシュフローは「長期的な資金の流れと経営の健康度」を示すものであり、どちらも企業経営において欠かせない要素です。

資金繰りと資金調達との違い

資金繰りとは、売上金の回収や支払いスケジュールの調整、経費削減などを通じて、日々の業務に必要な資金を滞りなく確保することを指します。資金繰りは企業の資金の流れを安定させることに重点を置き、支払いの遅延や資金不足を未然に防ぐことを目的としています。

一方、資金調達は、成長戦略や大規模な投資を実現するために、外部から必要な資金を確保する活動を指します。銀行融資や株式発行、債券発行といった方法が一般的であり、長期的な視点で資金を確保し、設備投資や新規事業の立ち上げなどの大きな目標を支える役割を持っています。

簡単に言えば、資金繰りは「日常の運営を支える資金管理」、資金調達は「未来の成長を実現する資金確保」として、それぞれ異なる目的を担っています。しかし、これらは相互に補完し合う関係にあります。資金繰りが安定していることで資金調達の必要性が軽減され、逆に資金調達で得た資本を資金繰りの計画に組み込むことで、企業の経営基盤をより強固にすることが可能です。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

資金繰りが必要な理由

資金繰りとは、単なる経理業務の一部ではなく、企業の経営を安定させ、成長を支えるために欠かせない活動です。特に、資金ショートを防ぐためには、日々の資金の流れを把握し、計画的に管理することが重要です。

資金繰りが必要な主な理由として、以下の3点が挙げられます。

- 倒産リスクの回避

- 金融機関からの評価

- 経営状況の把握

それぞれの理由について詳しく解説します。

倒産リスクの回避

資金繰りが適切に行われていない場合、必要な資金が不足する資金ショートが発生し、日々の支払い義務を果たせなくなる可能性があります。仕入れ代金や従業員の給与、家賃などの支払いが滞ると、事業活動そのものが停止し、倒産に至るリスクがあります。特に「黒字倒産」と呼ばれるように、利益が出ていても現金が不足することで経営が行き詰まるケースは少なくありません。

こうしたリスクを防ぐには、資金繰りを通じて資金の流れを可視化し、早期に問題を察知することが重要です。例えば、売掛金の回収が遅れる場合には、金融機関から短期融資を受けるなど、事前に対応することで資金不足を乗り切ることができます。

また、資金繰りの管理は信用維持にもつながります。支払いの遅延が続けば取引先や金融機関からの信頼を失い、さらなる資金調達が難しくなる可能性があります。資金繰りは、倒産リスクを軽減し、安定した経営を支える重要な手段です。倒産リスクを回避するためには、日々の資金繰りの状況を把握し、早期に対応策を講じることが不可欠です。

金融機関からの評価

金融機関からの評価は、企業が資金繰りを適切に行っているかどうかを判断する重要な指標となります。金融機関は、企業への融資を行う際に、その企業の資金繰り状況を詳細に分析します。資金繰りが適切に管理されている企業は、融資に対する信頼性が高く、金利の優遇や融資枠の拡大といったメリットを受けやすくなります。一方で、資金繰りが不安定な企業は、返済能力に疑問を持たれ、融資条件が厳しくなることがあります。

金融機関は、企業の資金繰りを評価する際に、キャッシュフローの状況や資産負債のバランス、過去の資金調達履歴などを総合的に判断します。特に、キャッシュフローが安定していることは、企業が適切に資金を管理し、計画的に運用していることを示すため、評価の向上につながります。また、金融機関は、資金繰り表や財務諸表の整合性や正確性も重視し、不備があれば信頼性を損なう可能性があるため、正確な情報提供が求められます。

さらに、資金繰りの管理は企業の経営健全性を示す指標としても機能します。金融機関は、資金繰りの適切な管理をもって企業が長期的に安定した経営を行い成長する可能性が高いと判断します。そのため、企業は日常的に資金繰りの状況を把握し、必要に応じて改善策を講じることが重要です。こうした取り組みは、金融機関からの信頼を得るだけでなく、企業の持続的な成長にも寄与します。

経営状況の把握

資金繰りは企業の経営状況を正確に把握するために不可欠な要素です。資金の流れを綿密に追跡することで、収入と支出のバランスを理解し、財務状態をリアルタイムで把握することが可能になります。これにより、経営者は将来の資金不足や過剰な支出を予測し、適切な対策を講じることができます。

また、資金繰りを管理することで、経営の健全性を客観的に評価する基準が得られ、事業計画の策定や戦略的意思決定に役立てることができます。特に、中小企業においては、資金繰りの管理が経営の命運を左右することが多く、資金ショートを未然に防ぐための早期対応が求められます。さらに、資金繰りによって得られるデータは、金融機関や投資家に対しても重要な情報となり、信頼性のある経営をアピールする材料として活用することができます。

このように、資金繰りを通じて経営状況を把握することは、企業の持続的な成長と競争力の維持に大きく貢献します。資金の流れを日常的に監視し、問題が発生する前に迅速に対応することが、資金繰り管理の基本です。したがって、経営者は資金繰りを単なる財務管理手段と捉えるのではなく、経営全体の健全性を保つための重要なツールとして位置づけ、積極的に活用する必要があります。

資金繰りを悪化させる原因

資金繰りが悪化する要因にはさまざまなものがありますが、これらの要因は企業の経営状況や外部環境との関連性が深いと言えます。資金繰りが悪化すれば、経営が不安定になり、倒産リスクを高めるだけでなく、成長の妨げにもなります。そのため、資金繰りを健全に保つには、どのような原因が悪化を招くのかを理解し、早期に対処することが重要です。

ここでは資金繰りを悪化させる原因について紹介します。

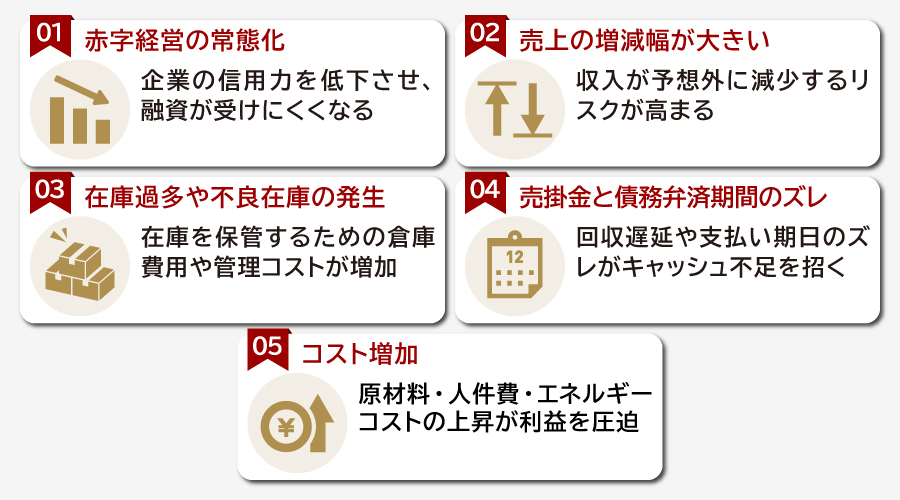

赤字経営の常態化

赤字経営が常態化すると、資金繰りに深刻な影響を及ぼします。まず、赤字状態が続くことで、売上がコストをカバーできない状況が固定化し、企業は利益を生み出すことが困難になります。この状態では、日常的な経費や借入金の返済に必要な資金を確保することが難しくなります。

さらに、赤字が続くと内部留保が減少し、緊急時に備えた資金の余裕がなくなります。これにより、予期せぬ支出や不測の事態が発生した際に、迅速に対応することができなくなります。また、継続的な赤字は企業の信用力を低下させ、金融機関からの追加融資が受けにくくなる他、取引先からの支払い条件の悪化を招く可能性もあります。これらの要素が重なることで、キャッシュフローが逼迫し、最悪の場合、資金ショートを引き起こすリスクが高まります。

赤字経営が常態化している企業は、早期に収益構造の見直しを行い、利益率の改善を図ることが急務です。このためには、コスト削減や売上の増加策を講じることが不可欠であり、長期的な視点での経営改革が求められます。最終的に、赤字経営から脱却し、健全な資金繰りを実現するためには、戦略的な意思決定と実行力が必要です。

売上の増減幅が大きい

売上の増減幅が大きいことは、資金繰りに直接的な影響を与える要因の一つです。企業の売上が安定していないと、収入が予想外に減少するリスクが高まります。特に、景気の変動や市場のニーズの変化が激しい業界では、売上のアップダウンが激しくなりがちです。このような状況では、売上が大きく減少した際に支払い能力が低下し、資金繰りが悪化する恐れがあります。

さらに、売上が急増した場合でも、増加した受注に対応するために必要な材料費や人件費の即時支出が求められることがあり、これがキャッシュフローを圧迫する可能性もあります。売上の変動が大きい企業は、キャッシュフローの予測と管理を厳密に行うことが求められます。適切な資金計画を立て、予期せぬ売上減少や急成長に備えることで、資金繰りの安定性を確保することが可能です。

また、金融機関からの信用を維持するためにも、売上変動に対する柔軟な対応策を持っていることは重要です。例えば、売上が減少した際のコスト削減策や、売上が増加した際の資金調達計画などを事前に策定しておくことが有効です。これにより、資金繰りの悪化を未然に防ぎ、持続可能な経営を実現することができます。

在庫過多や不良在庫の発生

在庫過多や不良在庫の発生は、資金繰りを悪化させる大きな要因となります。在庫過多は、企業が予測を誤り、需要以上の商品を生産または仕入れることで生じます。この余分な在庫は売上に結びつかず、資金が商品の形で固定されるため、キャッシュフローを圧迫します。また、在庫を保管するための倉庫費用や管理コストも増加します。

不良在庫に関しては、商品が売れ残り、時間が経つにつれ価値を失うことを指します。特に、賞味期限がある食品や流行に左右されるファッションアイテムは不良在庫のリスクが高いです。不良在庫は結局廃棄処分となり、会社には原価が回収されず損失が発生します。これらの在庫の問題は、資金繰りを悪化させ、企業の運転資金を圧迫します。その結果、他の経営資源への投資が制限され、成長機会を逃すリスクも高まります。

したがって、適切な在庫管理は資金繰りの健全化に不可欠です。需要予測の精度を向上させ、在庫回転率を高めることで、在庫過多や不良在庫の発生を防ぎ、資金を有効に活用することが可能です。さらに、在庫の適正在庫量を見極め、定期的な棚卸しを実施することで、迅速に在庫状況を把握し、適切な対策を講じることが重要です。

売掛金と債務弁済の回転期間のズレ

資金繰りを悪化させる原因の一つに、売掛金の回収期間と債務弁済の支払い期間にズレが生じることがあります。このズレが発生すると、手元に現金がない状態で債務の支払い期限が到来し、資金繰りが逼迫する可能性があります。例えば、売掛金の回収に60日を要する一方で、仕入先への支払いが30日後に迫っている場合、30日間のキャッシュ不足が生じます。このような状況は、特に売上のサイクルが長い業種や顧客との交渉力が弱い企業でしばしば見られます。

また、売掛金の回収が遅れると、資金繰り全体に大きな圧力がかかり、他の支払い義務の履行が困難になることも少なくありません。資金繰りの健全性を維持するためには、売掛金の回収を迅速化し、債務弁済のスケジュールを慎重に管理することが求められます。具体的な対策としては、売掛金の回収サイトを短縮するための顧客との契約見直しや、早期回収を促進するインセンティブ制度の導入、さらにはファクタリングの活用などがあります。

これらの工夫により、資金の流動性を改善し、急な資金不足に陥るリスクを軽減することが可能です。資金繰りを安定させるためには、売掛金と債務弁済のサイクルを適切に調整し、常にキャッシュフローの状況を把握しておくことが重要です。企業の経営陣は、これらのズレを未然に防ぎ、持続可能な財務戦略を策定することが求められます。

コストの増加

企業の資金繰りを悪化させる要因の一つにコストの増加があります。近年、物価の高騰は多くの業種に影響を与えており、特に原材料費の上昇が製造業を直撃しています。原材料価格が高騰すると、製品の製造コストが増加し、企業は利益率を維持するために価格転嫁を試みますが、市場競争が激しい場合にはそれも難しくなります。

また、人件費の上昇も資金繰りを圧迫する要因です。最低賃金の引き上げや優秀な人材確保のための賃金アップは避けられない流れですが、これにより人件費が増大し、固定費の割合が高くなることで、利益を圧迫します。

さらに、エネルギーコストの増加も見逃せません。電気代や燃料費の上昇は、企業の運営コストを直接的に押し上げ、特にエネルギー集約型の産業では大きな負担となります。これらのコスト増大は、企業のキャッシュフローに直接影響を及ぼし、資金繰りを悪化させる要因となります。企業はこれに対応するため、効率的な経費削減策や資金調達の見直しを行う必要がありますが、即効性のある対策を講じない限り、長期的な資金繰りの悪化を招く可能性があります。

資金繰りを改善する方法

資金繰りを改善するには、支出の削減や収入の効率的な回収だけでなく、外部資金の活用や計画的な資金管理が必要です。ここでは資金繰りを改善する具体的な方法について詳しく解説します。

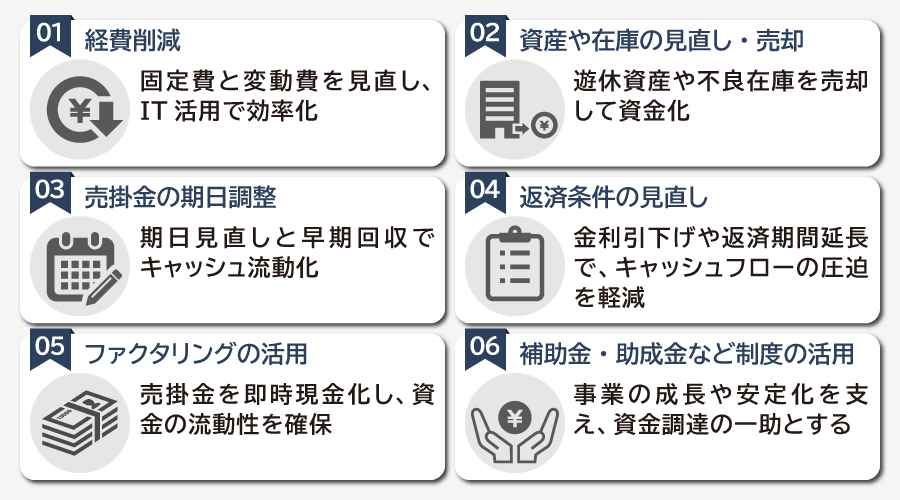

経費削減

資金繰りを改善するための方法の一つに経費削減があります。経費削減は、企業の財務状態を健全に保つための重要な戦略であり、効率的な資金管理を促進します。まず、経費削減を実施する際には、固定費と変動費の見直しが不可欠です。固定費では、賃料や通信費、光熱費など日常的に発生する経費を削減するための交渉や代替手段の検討を行います。例えば、オフィススペースの縮小を検討したり、より安価な通信プランに切り替えることが考えられます。

次に、変動費に関しては、仕入先との価格交渉や、購買量の適正化を図ることが求められます。仕入れの際には、複数の業者から見積もりを取得し、最もコストパフォーマンスの高い選択をすることが重要です。また、サプライチェーンの効率化や無駄の削減を進めることで、原価を抑えることができます。さらに、テクノロジーの活用も経費削減の一助となります。クラウドサービスや自動化ツールを導入することで、人件費や運用コストを削減し、業務の効率化を図ります。特に、バックオフィス業務や顧客管理におけるデジタル化は、迅速な意思決定とコスト削減に寄与します。

最後に、社員の意識改革も重要です。全社員でコスト意識を共有し、全社的な取り組みとして経費削減を進めることで、持続的な資金繰りの改善が可能となります。このように多角的なアプローチで経費削減を進めることが、資金繰りの改善に大きく貢献します。

資産や在庫の見直しと売却

資金繰りを改善するためには、企業が保有する資産を有効に活用することが重要です。まず、遊休資産や不良在庫の見直しを行いましょう。遊休資産とは、現在使用されていない設備や土地など、経営に直接貢献していない資産です。これらは保有するだけで維持費がかかるため、売却やリースにより現金化することで、資金繰りを改善できます。

不良在庫についても同様に見直しが必要です。売れ残りや古くなった在庫は、企業のキャッシュフローを圧迫する原因となります。定期的に在庫の状態を確認し、販売促進策や価格調整を行うことで、在庫の回転率を向上させ、無駄なコストを削減します。また、在庫が溜まりすぎている場合には、廃棄や特別価格での販売を検討し、効率的な在庫管理を実現します。

さらに、不要資産の売却も効果的な資金繰り改善策です。古くなった設備や使われていないオフィス家具などを売却することで、一時的なキャッシュインフローを得られます。ただし、売却価格が市場価値に見合っているか、また売却後に再購入の必要がないかなど、慎重に判断する必要があります。

売掛金の期日調整

売掛金の期日調整は、企業の資金繰りを大きく改善する手段の一つです。特に、回収期間が長いと資金が手元に留まる時間が短くなり、キャッシュフローに悪影響を及ぼします。そこで、売掛金の回収期日を見直すことが重要です。顧客との契約内容を再評価し、可能であれば期日を短縮する交渉を行いましょう。

例えば、通常60日後の支払いを45日後に変更するなど、現金化のスピードを上げる工夫が考えられます。さらに、早期に支払ってもらう代わりに、ディスカウントを提供する戦略も効果的です。これにより顧客にとってもメリットが生まれ、交渉を円滑に進めることができます。

また、売掛金の管理システムを導入し、未回収リスクを減らすことも有効です。これにより、期日を過ぎた売掛金に迅速に対応することが可能になり、資金繰りの悪化を未然に防げます。さらに、顧客の支払い能力を事前に評価し、信頼性の高い取引先との契約を優先することで、回収リスクを低減する戦略も考慮する価値があります。定期的な顧客とのコミュニケーションも欠かせません。支払いに関する問題を早期に発見し、対策を講じるための信頼関係を築くことが重要です。

金融機関への返済条件の見直し

資金繰りの改善において、金融機関からの借入の返済条件の見直しも大切です。これにより、キャッシュフローの圧迫を軽減し、安定した経営を実現する手助けとなります。まず、返済条件の見直しを行うには、金融機関との信頼関係を築くことが不可欠です。定期的なコミュニケーションを通じて、経営状況や資金繰りの現状を透明性を持って共有することが、交渉を円滑に進めるカギとなります。

次に、具体的な見直しの方法としては、金利の引き下げや返済期間の延長、元本据置期間の設定などがあります。これらの措置は、毎月の返済額を減少させ、短期的な資金の余裕を生むための有効な手段です。また、複数の借入がある場合は、借入先を一本化することで管理を簡素化し、結果的に手数料の削減や交渉力の向上につながることもあります。

さらに、返済条件の見直しを検討する際には、事業計画や将来の収益見通しを金融機関に示し、具体的な返済能力を証明することが重要です。これにより、金融機関は企業の長期的な成長ポテンシャルを評価し、より柔軟な返済条件の提案を受け入れる可能性が高まります。また、他の資金調達手段や経費削減策と組み合わせることで、より効果的な資金管理が可能となります。

ファクタリングの活用

ファクタリングとは、企業が保有する売掛金をファクタリング会社に売却し、早期に現金化する手段を指します。売掛金の入金を待たずに資金を確保できるため、資金不足のリスクを軽減し、資金繰りの改善に効果的です。

ファクタリング会社が売掛金を買い取り、即座に資金を提供するため、企業は資金の流動性を確保しやすくなります。これにより、急な支出や投資機会を逃さずに済むだけでなく、支払い遅延による信用低下を防ぐことも可能です。

さらに、手続きが迅速で柔軟性が高い点も特徴です。ただし、手数料が発生するため、コスト面での検討が必要です。ファクタリングを賢く活用することで、資金繰りを安定させ、健全な経営を維持することができます。

補助金・助成金など制度の活用

資金繰りを改善するためには、国や自治体が提供する補助金や助成金を効果的に活用することが重要です。これらの制度は、事業の成長や安定化を支える強力なツールであり、資金調達の一助となります。

例えば、中小企業向けには「事業再構築補助金」や「ものづくり補助金」などがあり、新規事業の立ち上げや設備投資を支援する制度があります。また、人件費や雇用維持を支援する「雇用調整助成金」や「キャリアアップ助成金」も、多くの企業で活用されています。さらに、地域によっては特定の業種や規模に応じた独自の助成金が用意されている場合もあります。

これらの制度を利用するためには、申請条件や必要書類を事前に確認することが不可欠です。条件は業種や事業規模、目的によって異なるため、自社に最適な制度を見極めることが成功への鍵となります。また、申請手続きは複雑なことが多いため、専門家や行政書士のサポートを受けるとスムーズに進められます。

資金繰り表の作り方とポイント

資金繰り表は、企業の収入と支出のタイミングを可視化し、資金の流れを管理するための重要なツールです。この表を活用することで、現在の資金状況を把握できるだけでなく、将来的な資金ショートのリスクも予測できるようになります。ここでは、資金繰り表を作成する具体的な手順と押さえておくべきポイントについて解説します。

資金繰り表とは

資金繰り表は、企業の資金の流れを具体的に把握し、将来の資金不足を未然に防ぐための集計表です。資金繰り表の役割は、日々の収入と支出を詳細に記録し、資金の過不足を予測することにあります。これにより、企業は必要な資金が不足するリスクを早期に発見し、適切な対策を講じることが可能になります。

資金繰り表を作成する目的は、まず短期的な資金計画を立てることです。これにより、現金が不足するタイミングを事前に把握し、金融機関からの借入や他の資金調達手段を計画的に活用できます。また、資金繰り表は経営管理の面でも重要です。資金の流れを可視化することで、経営者は資金効率を向上させたり、経費削減策を検討したりすることが可能です。資金繰り表の作成は法律上の義務ではありませんが、企業にとって安定した経営を実現するために欠かせないツールと言えるでしょう。

資金繰り表の項目

資金繰り表は、企業の資金の流れを詳細に把握するための重要なツールです。資金繰り表は、企業の資金の動きを時系列で整理し、将来の資金残高を予測するための表です。基本的な構造は、縦軸に収入・支出の項目、横軸に時間(月または週)を配置した形となります。

資金繰り表に必要な基本項目は以下の5つの要素で構成されます。

- 前月繰越金額

前の期間から引き継がれる資金残高のことです。現金、普通預金、当座預金など、実際に支払いに使用できる資金の合計額を記載します。この金額が資金繰り表のスタート地点となるため、正確な把握が不可欠です。 - 経常収支(営業収支)

日常的な事業活動による資金の増減を表します。経常収入には売上代金の回収、受取利息などが含まれ、経常支出には仕入代金の支払い、人件費、家賃、光熱費などの費用が含まれます。この経常収支が企業の基礎的な資金創出力を示す重要な指標となります。 - 経常外収支

経常外収支は、日常的な営業活動や財務活動以外の一時的な収支を指します。具体例として、保険金の受取や資産売却益(収入)、災害対応費用や訴訟費用(支出)などが含まれます。予測が難しい収支ですが、資金繰りや経営判断に影響を与えるため、注意深く把握する必要があります。 - 財務収支

資金調達と返済に関する項目です。銀行借入、社債発行、増資などによる資金調達がプラス要因となり、借入金返済、配当金支払いなどがマイナス要因となります。大きな設備投資や多額の借入返済がある場合は、この財務収支が資金繰りに大きな影響を与えます。 - 翌月繰越金額

前月繰越金額に経常収支と財務収支を加減した結果として算出される、期末時点での資金残高予測です。この金額がマイナスになる場合は資金不足が予想されるため、事前の対策が必要となります。

より正確な資金繰り表を作成するためには、以下のような資料を準備しましょう 。

- 月次試算表(貸借対照表・損益計算書)

- 現金出納帳

- 預金出納帳(または預金通帳のコピー)

- 手形帳(受取手形・支払手形)

- 借入金返済明細書(返済予定表)

これらの項目を正確に記録し分析することで、企業は資金の流れを管理し、将来のキャッシュフローの予測を行うことができます。特に、短期的な資金不足を予見し、適切な資金調達や支出削減策を講じるために、資金繰り表は欠かせません。企業が持続的に成長するためには、この表を活用して財務の健全性を維持することが重要です。

資金繰り表の作成方法

資金繰り表の作成で最初に行うべきは、一定期間を設定することです。一般的には月次での作成が推奨されますが、企業の状況に応じて週次や日次での作成も考慮されます。次に、収入源と支出項目を細かくリストアップします。収入には、売上や利息収入、補助金などが含まれ、支出には人件費、原材料費、借入金の返済などが含まれます。

次に、それぞれの項目について実際の入金日と出金日を確認し、予測値を記入します。この際、過去のデータを参考にすることで、より正確な予測が可能になります。また、季節的な要因や特異なイベントがある場合は、それらを考慮に入れることが重要です。

その後、月別の収支予測を元に、資金の過不足を把握します。過不足が発生する場合は、早期に対策を講じる必要があります。例えば、資金不足が予測される場合は、資金調達の計画を立てたり、支出の見直しを行ったりすることが求められます。反対に、余剰資金が見込まれる場合は、資金の効率的な運用方法を検討します。

最後に、定期的に実際の数値と予測を比較し、予測の精度を高めるために修正を加えます。このプロセスを継続的に実施することで、資金繰り表はより精緻化され、経営判断の重要なツールとなります。資金繰り表の作成は一度で終わるものではなく、常に更新し続けることで、その効果を最大限に引き出すことが可能です。

資金繰り表フォーマットの活用

資金繰り表のフォーマットは、企業の資金管理を効率化する便利なツールです。これを活用することで、日々の資金の流れを把握し、未来の資金状況を予測することができます。フォーマットやテンプレートの利点は、データ入力が簡単で計算ミスが減少し、時間が節約できる点です。また、資金繰りの状況を一目で確認できるため、迅速な意思決定が可能になります。

テンプレートには、キャッシュインフロー(収入)とキャッシュアウトフロー(支出)の項目があらかじめ設定されており、企業の特性に応じてカスタマイズが可能です。例えば、定期的な収支パターンを反映させたり、シミュレーションを行ったりすることで、資金繰りのリスク管理を強化できます。

さらに、テンプレートを活用すれば、入金遅延や資金不足といった問題を早期に発見し、適切な対応策を講じることができます。Excelなどの表計算ソフトで提供されるケースも多く、初心者でも簡単に利用できるため、中小企業にも最適です。

資金繰りの際のリスクと注意点

資金繰りは、企業の経営を安定させ、持続的な成長を実現するために欠かせない重要な要素です。しかし、資金繰りが不十分であれば、企業はさまざまなリスクに直面します。こうしたリスクを回避するためには、資金繰りの現状を正確に把握し、適切な対策を講じることが必要です。ここでは資金繰りにおける主なリスクと注意点について詳しく解説します。

資金繰りが不十分な場合のリスク

資金繰りを適切に管理しないと、企業はさまざまなリスクに直面する可能性があります。特に、資金ショートの発生や信用の低下、支払い遅延に伴う法的な問題は、経営そのものを揺るがす深刻な影響を及ぼします。これらのリスクを理解し、事前に対策を講じることが、安定した経営を維持するために求められます。

資金ショートによる倒産リスク

資金ショートは、必要なタイミングで資金が不足し、企業が支払い義務を果たせなくなる状態を指します。このリスクには、収益自体が支出を下回る「赤字倒産」と、利益が出ているにもかかわらず現金不足に陥る「黒字倒産」の2つがあります。特に黒字倒産は、「売掛金の回収が遅れた」「在庫が過剰で現金化できない」といった資金繰りの問題が原因となることが多いです。

こうしたリスクを回避するためには、日々の資金繰りを管理し、資金ショートの兆候を早期に発見することが重要です。資金繰り表を活用してキャッシュフローを把握し、必要に応じて金融機関と相談して短期融資を確保するなど、計画的な対応が求められます。

企業の信用低下による経営悪化

資金繰りが悪化し、支払いの遅延や未払いが発生すると、取引先や金融機関との信用が低下します。一度信用を失うと、取引条件が厳しくなったり、新規融資が受けられなくなったりするなど、経営に大きな悪影響を及ぼします。例えば、取引先から前払いを要求される、契約が打ち切られるといった事態に発展する可能性もあります。

信用の低下は、ただちに資金調達力の低下につながり、経営の安定性を損なうだけでなく、新たな事業機会を逃す要因にもなります。これを防ぐためには、支払いスケジュールを厳守し、資金繰りを安定させる努力が不可欠です。

支払い遅延によるペナルティ

資金繰りが逼迫すると、税金や社会保険料、取引先への支払いが滞ることがあります。税金の未払いが発生した場合、延滞金や加算税が課されるだけでなく、税務署の監査対象となるリスクもあります。また、債権者から訴訟を起こされる可能性があり、企業の信用がさらに低下する悪循環に陥ることも考えられます。

特に、給与や外注費の支払い遅延は、従業員や取引先との関係悪化を招き、事業の継続性に深刻な影響を与える恐れがあります。これらのリスクを回避するためには、突発的な支出への備えとして余剰資金を確保し、支払いスケジュールをきちんと管理することが重要です。

資金繰りの際の注意点

資金繰りを適切に管理することは、企業経営の安定化に直結します。しかし、資金の流れは多くの要因に左右されるため、日々の管理が欠かせません。特に、資金不足の兆候を見逃したり、突発的な支出への備えを怠ったりすると、経営に大きなリスクをもたらす可能性があります。資金繰り際の主な注意点について紹介します。

資金繰り表の活用

資金繰り表を作成し、日々の収入と支出の流れを「見える化」することは、資金管理の基本です。短期的な資金計画を立てることで、資金不足の兆候を早期に察知し、適切な対応策を講じることができます。資金繰り表は、経営者が現状を把握し、迅速な意思決定を行うための重要なツールです。

売掛金と買掛金の管理

売掛金の回収サイクルを短縮し、買掛金の支払い条件を調整することで、資金の流動性を確保します。回収遅延を防ぐために、取引先との契約条件を再確認したり、ファクタリングなどの手段を活用することも有効です。収入と支出のバランスを整えることで、資金繰りの安定化を図れます。

突発的な支出への備え

余剰資金を一定額確保しておくことで、予期せぬ支出(自然災害、設備故障など)にも迅速に対応できます。この「資金クッション」があれば、資金繰りの逼迫を防ぎ、経営の安定性を保つことが可能です。また、緊急時の短期借入も計画的に活用することが大切です。

資金繰りの早期対応が必要な企業

資金繰りは、すべての企業にとって重要な課題ですが、特に早期対応が求められる企業があります。これらの企業は、現状の経営状況やキャッシュフローに課題を抱えているだけでなく、外部環境の変化に弱い特徴を持つことが多いです。資金繰りの悪化を放置すれば、経営の安定性が損なわれ、最悪の場合、倒産リスクが高まる可能性があります。

早めに資金繰りの問題を把握し、適切な対策を講じることで、経営の立て直しや成長のチャンスをつかむことが可能です。次に、資金繰りの早期対応が特に必要な企業の特徴について詳しく解説します。

資金繰りの対応が必要な企業の特徴

資金繰りは企業の運営において非常に重要な要素であり、早期対応が必要な状況を見極めることが求められます。特に、資金繰りに問題を抱えやすい企業にはいくつかの共通した特徴があります。これらの特徴を把握し、適切に対応することで、企業の経営の安定を図ることが可能です。

- 売上が不安定である:季節や市場の変動に大きく影響され、急激な売上の増減がある。

- 売掛金の回収が遅い:売掛金の回収期間が長引くことで、キャッシュフローが悪化する。

- 在庫過多や不良在庫を抱えている:在庫が現金化されず、資金繰りに支障をきたす。

- 過剰な借入金がある:借入金の返済が経営を圧迫し、資金繰りを悪化させる。

- 急激なコスト増加に直面している:原材料費や人件費の高騰により、利益率が圧迫される。

これらの特徴を持つ企業は、早期に資金繰りの見直しを行うことが重要です。特に、金融機関との相談や返済条件の見直し、在庫管理の徹底などを通じて、経営の安定を維持し、将来的な成長の基盤を築くことが求められます。

キャッシュフローと企業の経営状況

キャッシュフローの分析は、企業の財務状態を理解し、健全な経営を維持するために不可欠なツールです。キャッシュフローは主に営業、財務、投資の3つの活動に分類され、それぞれの流れを把握することで、企業の現状と潜在的な問題を見極めることができます。

キャッシュフローの種類

キャッシュフローには「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」「フリーキャッシュフロー」があります。それぞれの特徴は次のとおりです。

- 営業キャッシュフロー:企業の日常活動から生じるキャッシュの流れを示し、プラスであることが理想です。これがマイナスの場合、企業は日常の運営で利益を上げられていない可能性があり、早急な改善が求められます。

- 投資キャッシュフロー:資産の購入や売却に関連し、通常はマイナスであることが多いですが、プラスである場合は資産を売却して資金を確保していることを意味します。これが一時的な資金繰りのためであれば、持続可能な成長が難しい状況を示唆します。

- 財務キャッシュフロー:借入金や株式発行による資金調達を示し、企業が資金繰りのために外部から資金を調達している場合は、根本的な経営問題が潜んでいる可能性があります。

- フリーキャッシュフロー:営業キャッシュフローから投資キャッシュフローを差し引いたもので、企業が自由に使える資金を示します。これがマイナスであれば、企業は投資や借入によって運営を維持している状態で、特に注意が必要です。

企業の経営状態の見極め

営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローを確認することで、企業の状態をある程度見極めることが可能となります。

| 企業の状態 | キャッシュフロー | 特徴 |

| 安定した企業 | 営業CF:プラス 投資CF:マイナス 財務CF:マイナス | 本業で安定した収益を上げ、投資や借入返済を計画的に行っている状態。 |

| 成長中の企業 | 営業CF:プラス 投資CF:マイナス 財務CF:プラス | 本業で利益を出しつつ、成長のために積極的な投資や資金調達を行っている状態。 |

| 経営の立て直しを進める企業 | 営業CF:プラスまたはマイナス 投資CF:プラス 財務CF:マイナス | 資産売却で資金を確保し、収益改善や借入金の返済を進めている状態。 |

| 返済負担が大きい企業 | 営業CF:マイナス 投資CF:プラス 財務CF:マイナス | 本業の収益が低下し、借入金の返済によってキャッシュフローが圧迫されている状態。 |

| 経営不振の企業 | 営業CF:マイナス 投資CF:プラス 財務CF:プラス | 本業で利益を生み出せず、資金調達や資産売却に頼らざるを得ない早期に改革が必要な状態。 |

資金繰りとM&A

資金繰りが厳しい状況において、企業はM&A(合併・買収)を検討することが有効な戦略となる場合があります。M&Aを選択する理由の一つとして、資金繰りを根本的に改善する手段が限られている場合が挙げられます。特に、既存のビジネスモデルが市場の変化に対応できず、持続可能な成長が見込めない場合には、他社との統合を通じて新たな成長機会を得ることが可能です。

また、資金繰りの改善を目的にM&Aを行う場合、重要なのは企業の財務状況や事業内容が相互補完的であるかどうかです。たとえば、資金力のある企業と統合することで、資金調達の選択肢が広がり、金融機関からの信用力が向上することも期待できます。さらに、業務の効率化やコスト削減を実現することで、キャッシュフローの改善が見込めるでしょう。

しかし、M&Aにはリスクも伴います。統合後に企業文化の違いが原因で組織的な摩擦が生じる可能性や、予期せぬコストが発生することもあります。そのため、M&Aを検討する際には、事前のデューデリジェンスを徹底し、シナジー効果を最大化できるかどうかを慎重に評価することが重要です。

最終的に、M&Aは資金繰りの問題を解決するための一つの選択肢であり、その実行には明確な戦略と計画が必要です。企業の中長期的なビジョンを見据え、適切なパートナーシップを築くことで、資金繰りの改善とともに新たな成長の道を切り開くことが可能となります。

まとめ

資金繰りは、企業の経営において非常に重要な要素であり、その適切な管理は企業の存続や成長に直結します。資金繰りの適切な管理を通じて、企業は倒産リスクを最小限に抑え、金融機関からの信用評価を高め、安定した経営を維持することができます。

本記事では、資金繰りの基本的な概念から、その重要性、そして資金繰りを悪化させる要因や改善のための具体的な方法までを詳しく解説しました。また、資金繰り表の作成方法やその活用法、資金繰りの際に注意すべきリスクについても触れ、特に早期の対応が求められる企業の特徴についても考察しました。これらの情報を基に、企業経営者は自社の資金繰りを見直し、必要な改善策を講じることで、より健全な経営基盤を築くことが可能です。

従来の改善策だけでは解決が困難な場合は、M&Aの活用も有効な選択肢となります。事業売却や不採算部門の切り離しにより、資金調達と経営効率化を同時に実現することができます。適切なタイミングでの検討により、企業価値の最大化を図りながら資金繰りの根本的な改善を実現できるでしょう。

M&Aロイヤルアドバイザリーでは、M&Aや事業承継に関するご相談を承っております。経験豊富なアドバイザーが貴社の状況に応じた最適なご提案をいたします。会社売却をご検討の際はお気軽にお問い合わせください。

関連記事のご案内

-

製造業のM&A動向と事例|課題から最新トレンド、成長戦略まで解説

詳細を見る

-

CFC税制(外国子会社合算税制)とは?仕組みや改正をわかりやすく

詳細を見る

-

善管注意義務とは?取締役の責任範囲や違反事例をわかりやすく解説

詳細を見る

-

スタートアップのM&Aとは?事例とメリット、成功ポイントを解説

詳細を見る

-

事業譲渡で従業員はどうなる?同意・転籍・退職対応まで徹底解説

詳細を見る

-

M&Aのスキームとは?種類の一覧、メリット・デメリットを比較解説

詳細を見る

-

配当還元方式とは?計算方法と適用要件をわかりやすく解説

詳細を見る

-

取締役会とは?株主総会との違いや決議事項をわかりやすく解説

詳細を見る

-

種類株式とは?9種類の特徴と普通株式との違いをわかりやすく解説

詳細を見る

-

持分会社とは?株式会社との違いや設立のメリットをわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。