![]()

![]()

倒産とは?破産・廃業との違いや手続き、回避策まで徹底解説

着手金・中間金無料 完全成功報酬型

倒産とは、企業が資金繰りに行き詰まり、債務の支払いができずに経営を継続できなくなる状態を指します。倒産と聞くと、なんとなく怖い、あるいは人ごとのように感じるかもしれませんが、実際には中小企業や個人事業主でも起こり得る、身近な経営リスクのひとつです。経営者は倒産の原因や回避策、手続きについて理解しておくことで、万が一の際に冷静に対処することが可能となります。

本記事では、倒産の定義から種類、破産や廃業との違い、手続きの流れ、関係者への影響までわかりやすく解説します。また、倒産を回避するための対応についても紹介します。

目次

倒産とは|定義や条件をわかりやすく解説

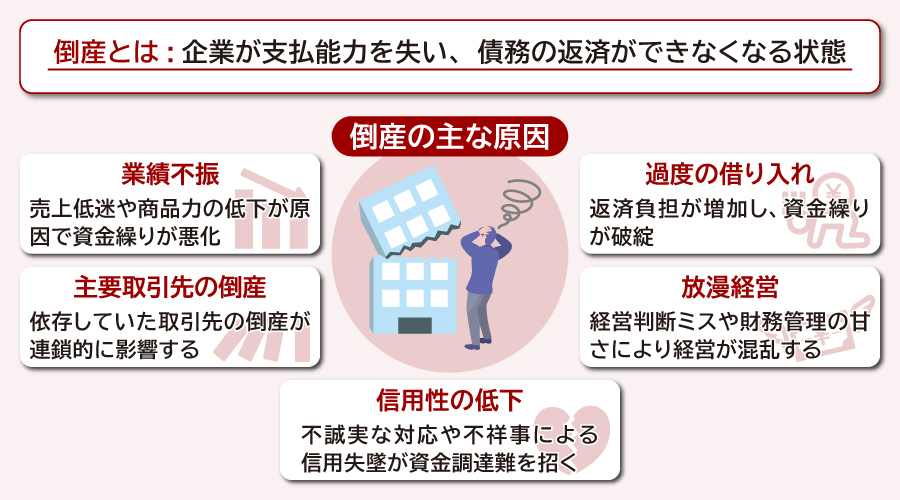

倒産とは、企業が支払能力を失い、財務上の義務を履行できなくなる状態を指します。具体的には、債務の返済ができず、事業の継続が不可能となった場合を示します。倒産は一般的に、債務超過など企業の資産が負債を下回る状態や、営業活動を続けても利益が見込めない状態が続いた場合に陥ります。

倒産の定義

倒産とは、「企業が資金繰りに行き詰まり、債務の弁済が不能となった状態」を指します。倒産は法律上の明確な定義はありませんが、信用調査会社や実務の中で広く用いられる用語です。倒産に陥った企業は、多くの場合、破産や民事再生といった倒産手続きに進み、債務の整理や事業再建を図ります。

倒産と聞くと、売上の減少や経営不振など、財務状況がマイナスとなる「赤字倒産」をイメージしがちです。しかし、倒産には「黒字倒産」というケースも存在します。黒字倒産とは、企業の収益性自体は健全であり、損益計算書上では黒字を示しているにもかかわらず、資金繰りの悪化によって事業継続が困難になる状態を指します。このような事態は、売掛金の回収遅延や借入金返済のスケジュール不一致、過剰な在庫などが原因となり、キャッシュフローが不足することで発生します。

特に黒字倒産は、企業内部での資金管理の見落としや外部環境の変化によって発生しやすいため、経営者にとっては大きなリスクです。こうしたリスクを回避するためには、キャッシュフローの管理が極めて重要です。経営者は常に自社の資金繰りを把握し、必要に応じて金融機関との交渉や経営改善策を講じるなど、適切な財務管理を行うことが求められます。

赤字倒産と黒字倒産の主な違い

| 項目 | 赤字倒産 | 黒字倒産 |

|---|---|---|

| 利益状況 | 収益が赤字(損益計算書上でマイナス) | 収益は黒字(損益計算書上でプラス) |

| 資金繰り状況 | 赤字が原因で資金繰りが悪化 | キャッシュフローの悪化が主原因 |

| 主な原因 | 売上減少、コスト増加、経営不振 | 回収遅延、返済集中、設備投資など |

| 発生しやすい企業 | 長期間の業績不振が続く企業 | 成長過程にあるがキャッシュ不足の企業 |

| 対応策 | 経営改善、コスト削減、売上拡大 | 資金繰り管理の強化、金融機関との調整 |

倒産の条件

倒産には「法律上の倒産」と「事実上の倒産」があります。

- 法律上の倒産

法律上の倒産は、企業が法的手続きにより破産手続きや民事再生手続きを開始する状態を指し、これは裁判所の関与の下で債務を整理していくプロセスを伴います。法律上の倒産は法的に認められた手続きであり、正式に倒産とみなされることで、債権者やその他の利害関係者との間での公平な解決を目指します。これにより、債務者は法律に基づいた保護を受けつつ、再建や清算を進めることが可能となります。 - 事実上の倒産

事実上の倒産は、法律上の手続きに入らずに、企業が経済的に破綻している状態を指します。事実上の倒産は、企業が債務を履行できず、日常の事業活動が継続不可能となる状況です。この場合、企業は資金繰りの悪化により、取引先への支払いが滞ったり、事業の継続が困難になったりしますが、法的な倒産手続きを踏まないため、裁判所の保護や介入はありません。事実上の倒産に陥った企業は、迅速に資金調達や事業の再編成を行わなければ、最終的には法律上の倒産手続きに進む可能性があります。

このように、法律上の倒産と事実上の倒産は、法的手続きの有無と関係者への影響において異なる側面を持ちます。企業としてどちらの状態にあるかを見極め、適切な対策を講じることが、経営者にとって重要な課題となります。

倒産状態に該当するケース

倒産状態かどうかを判断する方法は次のとおりです。

- 銀行から取引停止処分を受けている

企業が支払手形や小切手を二度にわたって不渡りにした場合、銀行から「取引停止処分」を受けます。この処分は事実上、金融取引からの退場を意味し、2年間にわたり当座取引などが凍結されます。取引先や金融機関からの信用を完全に失うため、業務継続は極めて困難となり、倒産状態に陥ったと見なされます。法的手続きを経ずとも「実質的な倒産」として認識される最も明確な兆候です。

- 内整理をしている

内整理とは、企業が債務超過や資金難に直面した際に、裁判所を介さず、債権者と直接交渉して債務の減免や返済条件の変更を図る方法です。法的な手続きを取らずに経営者の自主的判断で進めるため、外部からは目立ちにくいものの、実質的には経営が立ち行かない状態にあるといえます。 内整理がうまくいかない場合、最終的には破産や民事再生などの法的手続きに進む可能性が高くなります。

- 法的手続き状態にある

企業が自ら経営の継続困難を認め、裁判所に対して破産、民事再生、会社更生、または特別清算の申し立てを行った段階で、「法的倒産状態」にあるとされます。 これらはいずれも債務の整理を法的に行う手続きであり、破産・特別清算は会社の清算を前提とし、民事再生・会社更生は再建を目指すものです。いずれの場合も、企業の信用は大きく損なわれ、取引停止や雇用維持困難など深刻な経営支障が伴います。

倒産の主な原因

倒産の原因は企業によってさまざまですが、主な理由として以下が考えられます。

- 業績不振

業績不振は、企業倒産の最も一般的な原因です。売り上げが伸び悩むことで資金繰りが悪化し、仕入や借入金の返済が困難になります。競合他社の台頭や顧客ニーズの変化、風評被害、商品力の低下などが要因となります。業績不振は漸進的に進む場合と突発的に進行する場合がありますが、いずれも早期発見と対応が重要です。

- 過度の借り入れ

過剰な借り入れは返済負担の増加を招き、経営に重くのしかかります。景気悪化や売り上げ減少が重なると、返済資金が捻出できず資金繰り破綻に至ることがあります。特に収益力が不安定な中小企業では、返済原資の見通しを誤ることで倒産リスクが高まります。

- 主要取引先の倒産(連鎖的倒産)

依存度の高い取引先が倒産すると、売掛金の未回収や取引停止により自社も資金難に陥り、連鎖的に倒産することがあります。特に特定の得意先に売り上げが集中している場合、このリスクは高くなります。

- 放漫経営

経営判断の誤りや会社の私物化、財務管理の甘さなどによって倒産するケースも多いです。過度な楽観的見通しに基づく投資や、内部統制の欠如による資金流出、不適切な人事が経営の混乱を招きます。業績が一時的に好調な時ほど、慢心による経営の緩みが目立ち、悪化した際に急速に表面化する傾向があります。

- 信用性の低下

顧客・金融機関・仕入先など、企業を取り巻く利害関係者との信頼関係が損なわれると、受注減や資金調達難を招きます。信用失墜の原因は、情報開示の不備、不誠実な対応、不祥事など多岐にわたります。一度失った信用を回復するのは容易ではなく、短期間での資金ショートにつながる可能性があります。

倒産と関連法律(倒産法)

倒産法とは、企業や個人が債務の返済が困難になった際に、法的手続きを通じて債務を整理し、債権者と債務者の権利関係を調整するための法律群を指します。これらの法律により、債務者は法的な保護を受けながら再建や清算を進められ、一方で債権者にも公平な債権回収の機会が提供されます。

倒産法として代表的な法律は次のとおりです。

- 破産法:企業や個人を清算し、資産を分配するための法律。

- 民事再生法:事業を継続しながら再建を目指すための法律。

- 会社更生法:主に大規模企業が対象で、債権者の協力を得て再建を図る法律。

- 会社法:特別清算手続きなど会社の解散・清算に関する規定を含む。

- 更生特例法:金融機関や特定の企業に適用される再建手続きを規定。

- 特定調停法:裁判所を通じて債権者と債務者間の合意を調整するための法律。

これらの法律は、倒産処理の透明性と公平性を保ちながら、経済活動の再構築を支える重要な役割を果たしています。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

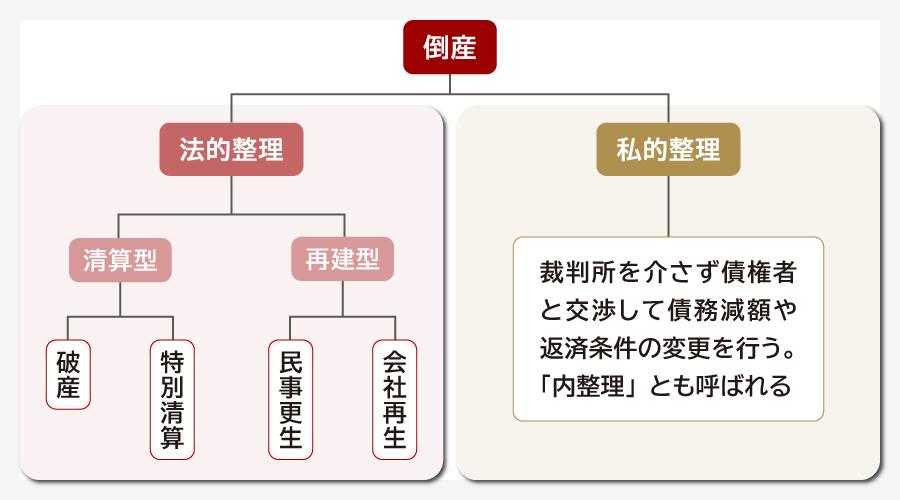

倒産の種類

倒産には、手続きの違いによっていくつかの種類があります。それぞれの手続きには特徴があり、企業の状況に応じて選択されます。大きく分類すると、以下の3つに分けられます。

- 法的整理(清算型)

- 法的整理(再建型)

- 私的整理

法的整理と私的整理の大きな違いは、裁判所が関与するかどうかにあります。また、清算型は企業を解散するのに対し、再建型は企業の存続を目指します。清算型の法的整理には破産と特別清算があり、再建型の法的整理には会社更生と民事再生があります。

法的整理と私的整理の違いを以下の表にまとめます。

| 種類 | 目的 | 方法 | 選択するケース |

|---|---|---|---|

| 法的整理(清算型) | 裁判所の監督下で企業を解散し、資産を処分して債務を整理する。 | 破産、特別清算 | 事業継続が困難で、清算を前提とした解決が必要な場合。 |

| 法的整理(再建型) | 裁判所の監督下で事業を継続しながら債務を整理し、企業の再建を目指す。 | 会社更生、民事再生 | 事業継続の見込みがあり、再建の余地がある場合。 |

| 私的整理 | 裁判所を介さず、債権者との直接交渉によって債務を整理し、経営を改善・再建する。 | 債権者と債務者が直接交渉 | 裁判所を介さず、柔軟かつ迅速に解決したい場合。 |

法的整理(清算型)

清算型の法的整理とは、企業が事業を継続することが困難となり、事業を終了させることを目的とした倒産手続きです。裁判所の監督下で企業の資産をすべて処分し、債権者に債権額に応じて公平に分配します。この手続きにより、企業は債務を整理し、法人格を消滅させます。

清算型の法的整理には、破産と特別清算の2種類があります。以下にそれぞれの特徴を解説します。

- 破産

破産とは、企業が債務を返済できない状態に陥った際に、裁判所の監督の下、全財産を換価・分配して事業を終了させる法的手続きです。破産開始決定後、破産管財人が選任され、経営者に代わって資産の管理と処分を行います。債権者には債権額に応じて配当され、手続き終了後は法人格が消滅します。

破産手続きは透明性が高く、財産の不正流出があった場合には否認権で回収できる利点がありますが、費用(管財人報酬・弁護士費用など)は高額で、規模によっては100万円以上かかる場合もあります。 - 特別清算

特別清算は、債務超過の疑いがある株式会社が裁判所の監督下で行われる整理手続きです。この方法は原則、株式会社以外の法人は利用できません。また、債権者の同意が必要な点が破産との大きな違いです。破産よりも柔軟かつ簡易に進められ、債権者ごとに異なる内容で和解を図ることも可能です。

手続きを主導するのは株主総会で選任された清算人であり、多くの場合は代表取締役が就任します。裁判所は監督にとどまり、否認権の行使や財産回収の強制力がないため厳格さには欠けますが、破産よりも費用が抑えられる傾向があります。

法的整理(再建型)

再建型の法的整理とは、企業が事業を継続しながら債務を整理し、再建を目指すための倒産手続きです。企業が直面する債務超過や資金繰りの問題を解決し、事業を立て直すことを目的としています。裁判所の監督のもとで進められるため、透明性が高く、公平な手続きが保証されます。

再建型の法的整理には、会社更生と民事再生の2種類があります。それぞれ対象となる企業規模や手続きの進め方に違いがあります。以下にそれぞれの特徴を解説します。

- 民事再生

民事再生は、企業が資金繰りの悪化などで経営難に陥った際に、裁判所の監督の下で再生計画を作成・遂行することで、事業の継続を図る法的手続きです。再生計画には債権者の過半数の同意が必要など条件がありますが、全会一致は不要なため、私的整理が困難な場合にも活用されます。原則として経営者の交代が不要で、中小企業に適した手続きとされています。ただし、担保権の実行制限が弱く、信用不安や資金繰り悪化の懸念が強まるため、事前にスポンサー(金融機関や他企業など)を確保することが望ましいとされます。 - 会社更生

会社更生は、主に大企業を対象とした再建型の法的手続きで、裁判所が選任する更生管財人が主導して会社の再建を進めます。経営陣は退任し、債務者の財産や事業運営の権限は管財人に移ります。民事再生とは異なり、担保権の実行も包括的に制限でき、再建の自由度が高い反面、株主の権利は100%減資により失われます。手続きは複雑で費用が高額となるため、実務上は大規模企業に用いられることが多いです。

私的整理

私的整理とは、企業が債務超過や支払不能に陥った際に、裁判所を介さずに債権者と直接協議し、債務の減額や返済条件の変更を行う倒産処理手続きです。内々に行うため「内整理」とも呼ばれ、費用や手間を抑えつつ、信用毀損(きそん)を最小限にとどめることが可能です。

私的整理は取引先全体ではなく金融機関など特定の債権者に債権放棄を求めるなど、調整を限定することもでき、柔軟な対応が可能です。一方で、債権者の同意がなければ進まず、法的拘束力や透明性に乏しいという課題もあります。そのため、円滑に進めるために「事業再生ADR」や「私的整理ガイドライン」などの枠組みが活用されます。中小企業では廃業時の選択肢としても多く用いられます。

倒産と破産・廃業の違い

倒産以外にも、会社が経営難に陥った際に使われる言葉として、以下の用語があります。

- 破産

- 廃業

- 経営破綻

これらの言葉は、倒産と混同されることもありますが、それぞれに異なる意味があります。それぞれの特徴や倒産との違いについて詳しく解説します。

倒産と破産の違い

倒産とは、広義には企業活動の停止を含む、経済的に困難な状況全般を指します。一方、破産は倒産の一形態で、個人や法人が債務の支払い不能を宣言し、裁判所を通じて資産を整理し、債権者に公平に配分する法的手続きです。

倒産は必ずしも法的手続きを伴わず、債権者との交渉や取り決めで解決する場合もありますが、破産は法律に基づき裁判所の関与が必要です。そのため、破産手続きでは、債権者は法に従って資産の配分を受けます。

さらに、破産は法人だけでなく個人にも適用されるのに対し、倒産は主に企業に関連する用語として使用されます。また、破産手続きでは企業が清算されることが一般的ですが、倒産の場合は経営再建の余地が残されることもあります。

倒産と廃業の違い

倒産と廃業はいずれも企業の活動停止を意味しますが、その背景や手続きには明確な違いがあります。

倒産は、企業が経済的困難に陥り、債務整理が必要となる状態を指します。法的手続きが必要な場合も多く、債権者や裁判所、専門家などが関与し、公平な債務整理が目的です。一方、廃業は企業が自主的な判断で事業を終了する行為であり、必ずしも経済的困難が理由ではありません。後継者不足、利益の減少、市場環境の変化など多様な理由で行われ、債権者への対応が不要な場合もあります。

また、倒産は債務整理を伴うため手続きが複雑になりがちですが、廃業は経営者の意思に基づき進められるため、比較的柔軟かつ簡易に進行することが特徴です。

倒産と経営破綻の違い

倒産と経営破綻はいずれも企業が経済的困難に陥った状態を指します。どちらも法的な定義は存在しませんが、一般的に倒産はその後の債務整理を含むのに対し、経営破綻はその前段階であり、再建の可能性が残されている場合があるという点で異なります。

経営破綻は、企業が事業を継続できない経済的・経営的な困難に直面した状態を指しますが、その後の債務整理が必ずしも伴うわけではありません。経営破綻に陥った状態でも財務状況を改善させ、倒産を回避することも可能です。ただし、再建が難しい場合には最終的に倒産に至ることがあります。

倒産手続きの流れと費用

倒産は、法的整理と私的整理の2種類に分類されます。法的整理は裁判所を通じて手続きを進め、公正かつ透明性の高いプロセスで債務を整理します。一方、私的整理は裁判所を介さず、債権者と債務者が直接交渉して進める柔軟な方法です。ここでは、倒産手続きの流れについて解説します。

倒産手続きの検討

業務不振などによって倒産手続きを選択する場合、次の順番で検討を行います。

- 私的整理について検討

- 再建型倒産手続きについて検討

- 清算型倒産手続きについて検討

それぞれについて説明します。

- 私的整理について検討

まず検討されるのは、裁判所を介さずに債権者と個別交渉を行う私的整理(内整理)です。信用毀損(きそん)を最小限に抑えつつ、柔軟な債務調整が可能であるため、再建の初期段階では有力な選択肢です。ただし、債権者が交渉に応じない場合や、債務が過大で整理不能な場合には、私的整理の実行は困難です。 - 再建型倒産手続きについて検討

事業の継続可能性がある場合は、再建型手続きを優先的に検討します。この方法では、雇用や取引関係を維持しつつ、裁判所の保護下で債務を調整しながら再建を目指せます。スポンサーの支援や事業の一部譲渡によって、企業再生が実現するケースもありますが、実行には一定の資金的余裕や継続的な収益基盤が必要です。 - 清算型倒産手続きについて検討

再建が困難な場合には、破産などの清算型の手続きを選択します。返済不能な債務を会社を清算することで返済するため、債権者への公平な処理が可能ですが、会社の消滅と従業員の雇用喪失は避けられません。 そのため、清算型は最後の手段と言えるでしょう。

倒産手続きの流れ(破産の場合)

倒産手続きにおいて、選択されることの多い破産の手続きについて解説します。破産手続きは次の順番で行われます。

- 弁護士に相談

- 裁判所への申立て

- 債務者審尋(しんじん)

- 破産手続き開始決定と破産管財人の選任

- 財産処分・債権調査

- 債権者集会

- 債権者に資金を配当

- 手続き終了と法人格の消滅

1.弁護士に相談

倒産処理は法的・財務的に高度な知識が必要となるため、まずは弁護士や会計士などの専門家に相談することが出発点です。経営状況や資金繰り、債務の内容などを踏まえて、最適な手続きを選定するための助言を受けます。

なお、従業員や取引先への説明方針や債権者との対応方法、資産保全策などの実務的な段取りもこの時点で検討されます。早期相談によって選択肢が広がるため、破綻の兆候があれば速やかに対応すべきです。

2.裁判所への申立て

倒産手続きは、経営者または代理人弁護士が裁判所に申立てを行うことで開始されます。申立てには、会社の財務状況を示す書類(貸借対照表・損益計算書・資産一覧など)が必要で、弁護士による事前準備が不可欠です。

また、弁護士は債務者からの依頼後1~2週間以内に、債権者に対して「受任通知」を送付します。これにより、債権者の債務者に対する督促などの直接交渉を一時的に停止させます。従業員の解雇や未払給与対応もこの段階で準備されます。

3.債務者審尋(しんじん)

申立て後、裁判所は経営者との面談(審尋)を行います。ここでは、倒産に至った経緯や負債の内訳、資産の状況、債権者対応の履歴などが詳しく確認されます。裁判所はこれを基に、会社が「支払不能」または「債務超過」に該当するかを判断し、正式な破産手続きの開始可否を決定します。

通常、審尋は1回で終わりますが、必要に応じて追加審理が行われる場合もあります。

4.破産手続き開始決定と破産管財人の選任

審尋を経て裁判所が破産原因を認定すると、「破産手続き開始決定」が下され、官報に公告されると同時に破産管財人が選任されます。破産管財人は、会社とは無関係な第三者(多くは弁護士)が選ばれ、会社財産の管理処分権を取得します。

これにより経営者による財産処分はできなくなり、債権者による差押えなどの個別的行為も禁止されます。

5.財産処分・債権調査

破産管財人は、会社の全財産・債権債務を把握するため、帳簿や契約書を精査し、代表者や従業員からの聞き取りを行います。不正取引があれば「否認権」により財産を取り戻します。併せて、売掛金の回収や不動産・設備の売却など資産を現金化(換価)し、債権者に配当する準備を進めます。同時に、誰がどの程度の債権を持つのかを確定していきます。

6.債権者集会

破産手続き開始から2〜3か月後を目安に、債権者集会が裁判所で開催されます。ここでは、破産に至った経緯、資産の状況、換価の進捗、今後の配当見通しなどについて破産管財人から報告が行われます。

申立代理人弁護士や会社の代表者も同席します。多くの場合、債権者の出席は少なく、形式的に行われることもありますが、重大な争点がある場合には複数回開催されることもあります。

7.債権者に資金を配当

破産管財人は、現金化した資産から、税金や社会保険料、未払賃金など優先債権を先に支払い、残った資金を法定順位に従って一般債権者へ配当します。抵当権などの担保付き債権は優先されますが、無担保の一般債権者は配当率が大幅に低下するか、配当がない場合もあります。

資産が十分でない場合には配当が行われず、「異時廃止」によって裁判所が手続きを終了させることもあります。

8.手続き終了と法人格の消滅

全ての資産処分と配当が完了すると、破産手続きは終了し、法人は法的に消滅します。法人格の消滅により、会社名義での契約や取引は不可能となります。債務が残ったとしても、法人が消滅するため返済義務も消滅します。ただし、代表者が連帯保証人である場合は、引き続き個人としての債務整理(自己破産や個人再生)を行う必要があります。

倒産手続きにかかる費用の目安

倒産手続きにかかる費用の目安は、企業の規模によって大きく異なります。以下は一般的な目安です。

- 小規模の会社:80万~100万円

- 中規模の会社:100万~200万円

- 大規模の会社:200万~300万円

企業の規模によって必要な手続きの範囲や複雑性が異なるため、それに比例して費用も変動します。

裁判所に支払う費用

法的手続きを進める際には、裁判所に次のような費用を支払う必要があります。

- 申立て手数料:倒産手続き(特に破産手続き)では、裁判所に収入印紙代として1,000円を支払います。なお、この金額は法人の場合であり、自己破産の場合の手数料は異なります。

- 予納金:裁判所が選任する破産管財人の報酬や調査費用に充てられる金額です。負債額によって異なり、70万円から数百万円に及ぶ場合があります。

- 予納郵券:裁判所からの書類送付に必要な郵送代で、3,000円~6,000円が目安です。ただし、債権者の数によって金額は異なります。

- 官報広告費 倒産手続きの内容を官報に掲載するための費用で、約15,000円がかかります。

弁護士に支払う費用

弁護士に倒産手続きを依頼する場合、次のような費用が発生します。

- 弁護士費用:案件の難易度や弁護士の経験、地域によって異なりますが、一般的な相場は数十万~数百万円程度です。着手金や成功報酬など報酬体系は依頼弁護士によって異なるため事前に確認しましょう。

弁護士に相談することで、手続きがスムーズに進む一方、費用が高額になる点も考慮が必要です。

その他の費用

倒産手続きには、以下のような追加費用が発生する場合もあります。

- 未払いの賃金や退職金

- 借りている物件の整理や返却にかかる費用

- 企業資産の処分費用

これらの費用は企業の財務状況に大きな影響を与えることもあるため、手続き前に十分な資金計画を立てる必要があります。

倒産手続きを進める際には、費用を抑えるための選択肢や公的支援策を検討することが重要です。特に、中小企業向けの支援制度や専門家の助言を活用することで、手続きの負担を軽減できる場合があります。事前の準備と情報収集を怠らず、適切な対応を心がけましょう。

倒産による関係者への影響

倒産を行うとステークホルダーにさまざまな影響があります。ここでは倒産が関係者にどのような影響を与えるのかについて解説します。

経営者への影響

倒産は経営者に深刻な影響を及ぼします。まず、倒産情報が信用情報機関に登録されることで、経営者の信用が大きく損なわれ、資金調達や新規事業の開始が困難になります。また、中小企業では経営者が連帯保証人となっている場合が多く、個人資産が差し押さえられるリスクが高まり、生活基盤が大きく揺るがされることがあります。

さらに、倒産は精神的な負担も伴います。長年築いてきた会社の倒産は経営者に大きな喪失感やストレスを与え、うつ状態に陥ることもあります。この精神的影響は、次のステップを冷静に判断する妨げとなる場合があります。

倒産は社会的評価にも影響を与え、地域社会や業界内での評判が低下することで、人脈や支援を得る機会が減少します。倒産後の法的手続きでは資産や債務に関する説明責任を果たす必要があり、これには多大な時間と労力を要します。経済的・精神的・社会的影響を考慮し、事前にリスクを十分に把握することが求められます。

従業員への影響

倒産は従業員の雇用や生活に深刻な影響を与えます。破産や特別清算などの清算型の手続きでは、会社が消滅するため従業員との雇用契約も終了します。突然の解雇は、従業員にとって生活基盤を失うことを意味し、精神的・経済的な不安を引き起こします。一方、民事再生や会社更生など再建型の手続きでは、会社存続が可能なため雇用が維持されることもありますが、整理解雇や賃金引き下げが行われる場合もあります。

倒産時には未払い賃金が発生することが少なくありません。法律上、従業員は債権者として優先的に弁済を受ける権利があります。また、「未払賃金立替払制度」を利用すれば、一定の条件を満たすことで未払い給与の最大80%を労働者健康安全機構から立替払いで受け取ることが可能です。

就業規則等に退職金の支給規則がある場合、退職金も賃金と同様に優先的に扱われます。退職金も立替払制度の対象となりますが、上限額は年齢によって定められています。このように、倒産は従業員にとって雇用の喪失や未払い賃金の問題を引き起こし、大きな不安をもたらします。

取引先への影響

倒産は取引先に対しても大きな影響を及ぼします。特に、倒産企業が取引先に対して未払いの売掛金を抱えている場合、取引先はその回収が困難となり、経済的損失を被る可能性があります。中小企業では、売掛金の未回収が資金繰りを悪化させ、最悪の場合、連鎖倒産につながるケースも少なくありません。

また、倒産した企業が主要な供給元である場合、サプライチェーンの断裂が発生します。これにより、取引先企業の生産ラインが停止したり、サービス提供が滞ったりする可能性があります。特に代替供給先が容易に見つからない場合には、納期遅延や顧客離れなどのリスクが高まります。

これらのリスクを軽減するために、取引先は事前に担保権(動産譲渡担保や売掛債権譲渡登記)を設定したり、契約書に期限の利益喪失条項を盛り込んだりする対策が必要です。また、サプライチェーンの分散化や代替供給先の確保も重要なリスク管理手法となります。

金融機関への影響

倒産は金融機関に深刻な影響を及ぼします。まず、企業が倒産すると、金融機関が融資していた貸付金が回収不能に陥るリスクが高まります。特に、担保が不十分であったり、代表者の連帯保証しかない場合、不良債権化する可能性が大きく、貸付金の大部分が回収できないケースも少なくありません。

また、与信リスクの増大も大きな問題です。特定の業種や地域に集中的に融資を行っている場合、一社の倒産が他社へ波及し、連鎖的に信用リスクが高まることがあります。その結果、金融機関は新規融資に慎重になり、健全な企業にも資金が行き渡らなくなる可能性があります。これにより、地域経済や産業全体に悪影響を及ぼすことも考えられます。

金融機関はこれらのリスクを軽減するために、融資ポートフォリオの多様化や担保の確保、事前の信用調査を徹底する必要があります。

株主への影響

倒産は株主にとっても影響を及ぼします。企業が倒産すると、株式の価値は急激に下落し、最悪の場合、無価値になる可能性があります。その結果、株主は投資した資金を失うリスクを抱えることになります。特に破産の場合は会社が消滅するため、投資資金を回収することは困難になります。

また、倒産の過程で企業の資産が売却される際も、株主よりも債権者の権利が優先されるため、株主が残余財産を受け取れる可能性は非常に低いです。ただし、株主は有限責任のため、投資金額以上の損失を負うことはありません。

倒産後の企業再建が成功すれば、株式の価値が回復する可能性もありますが、それには長い時間がかかることが一般的です。このため、株主は企業の財務状況を日頃から把握し、リスク管理の一環として分散投資を心がけることが重要です。

顧客への影響

倒産は顧客にも影響を及ぼします。まず、倒産した企業が提供していた商品やサービスが突然停止する可能性があり、顧客は代替サービスや商品を探す必要に迫られます。特にサブスクリプションサービスや長期契約がある場合、前払い料金の返金が受けられないリスクや、製品の保証やアフターサービスが中断される可能性があります。この結果、購入した商品の修理や交換が困難になることも少なくありません。

さらに、倒産は顧客の信頼喪失にもつながります。突然の倒産はその企業への信頼を大きく揺るがし、場合によっては同業他社への不信感を引き起こし、市場全体に影響を与える可能性もあります。また、倒産した企業との未処理の取引や契約の解決には時間がかかる場合があり、法律的な手続きや交渉が必要となることもあります。

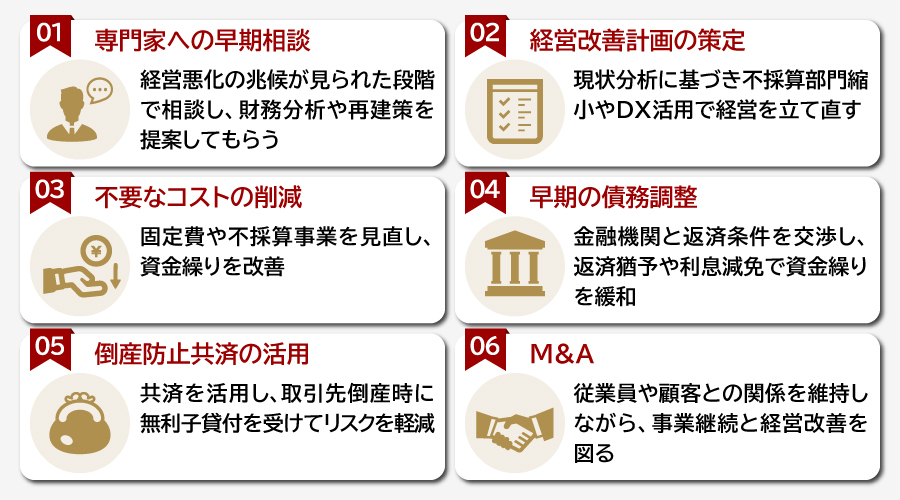

倒産を回避する方法

倒産の兆候が見られる場合、早期に適切な対応を行うことで倒産を回避できる可能性があります。ここでは、倒産を防ぐための代表的な回避策について解説します。

- 専門家への早期相談

- 経営改善計画の策定

- 不要なコストの削減

- 早期の債務調整

- 倒産防止共済の活用

- M&A

専門家への早期相談

倒産を回避するためには、早期に専門家へ相談することが重要です。経営悪化の兆候が見られた段階で、弁護士や公認会計士、中小企業診断士などに相談することで、財務状況や事業の収益構造を客観的に分析してもらえます。これにより、債務調整や資金調達、コスト削減、事業再構築といった具体的な再建策が提示され、適切な行動を取ることが可能になります。

特に、法的整理に進むべきか否かの判断は、専門的な知識と経験が必要です。専門家の助言を得ることで、早期の対応が倒産を防ぎ、企業の再建への道を開く鍵となります。また、公的支援制度や金融機関との交渉も適切に進めることで、負担を軽減しつつ経営の立て直しを図ることができます。

経営改善計画の策定

経営改善計画の策定は、倒産を回避するための基本的なステップです。まず、現状分析を行い、課題を明確化した上で、具体的な改善策を計画に盛り込みます。収益性の高い事業への集中、不採算部門の縮小、販路の見直し、業務効率化のためのDX(デジタルトランスフォーメーション)の導入などが代表的な施策です。これらの取り組みには、数値目標を設定し、PDCAサイクルを活用して進捗を管理することが求められます。

また、金融機関との交渉や資金調達、M&A(企業の買収・合併)でも、この計画が重要な信頼性の判断材料となります。具体的かつ現実的な計画を作成することで、再建の可能性を高め、企業の存続に向けた道筋を示すことができます。

不要なコストの削減

倒産を回避するには、資金繰りの改善が最優先課題です。そのため、不要な経費を徹底的に見直し、特に固定費(賃料・人件費・水道光熱費)の削減に取り組むことが効果的です。また、遊休資産や不要在庫の売却による資金調達も重要な選択肢となります。不採算事業の撤退や業務の外注化、リース契約の見直しなどを通じて、月次キャッシュフローを安定させることが求められます。

さらに、リストラクチャリングを検討することも必要です。リストラクチャリングとは、人員削減や資産売却、負債の再編、組織再編などを通じて企業の健全化を目指す自主的な改革を指します。倒産とは異なり、再建を目的とした取り組みであり、経営の立て直しに向けた有効な手段です。

早期の債務調整

資金繰りが厳しい状況では、早期に金融機関へ返済条件の見直し(リスケジュール)を打診することが重要です。具体的には、返済猶予や利息減免、借換融資などの支援を交渉することで、資金繰りを一時的に緩和し、経営再建の余地を広げることが可能です。ただし、交渉のタイミングが遅れると、金融機関の対応が難しくなるため、資金繰りが厳しくなる兆候が見られた段階で早めに行動することが求められます。

また、信用維持の観点からも誠実かつ迅速な行動が必要です。弁護士を通じて金融機関と協議することも有効であり、より具体的で現実的な返済計画を提示することで、交渉の成功率を高めることが期待できます。早期の債務調整は、倒産を回避するための重要な手段の一つです。

倒産防止共済の活用

取引先が倒産した場合の連鎖倒産を防ぐ方法として、倒産防止共済(経営セーフティ共済)の活用が有効です。この共済は独立行政法人中小企業基盤整備機構が運営し、加入企業は毎月5,000円~20万円を掛金として積み立てます。取引先が倒産した際には、掛金総額の10倍または最大8,000万円まで無利子で貸付を受けることが可能です。

さらに、掛金は全額損金算入の対象となるため、リスクヘッジと節税の両面でメリットがあります。ただし、加入には審査基準があるため、事前に条件を確認することが重要です。この制度は、中小企業が経営リスクを軽減し、安定した事業運営を支える有効な手段となります。

M&A

自社単独での再建が難しい場合、M&Aの活用によって事業継続を図ることが有効です。事業譲渡や株式譲渡により、第三者に事業や株式を引き継ぐことで、従業員や顧客との関係を維持しながら、債務整理や経営の立て直しを実現できます。M&Aを通じて、資金力の強化や経営ノウハウの導入、連帯保証の解消といったメリットも期待されます。

特に近年では、中小企業においてもM&Aは積極的に活用されており、事業承継や経営改善の有力な手段として注目されています。適切な相手先を選び、専門家のサポートを受けながら進めることで、スムーズな移行と再建が可能となります。

倒産手続きをした後の資金調達・企業再建方法

倒産手続き中に行う資金調達および企業再建として、次の方法が挙げられます。

- DIPファイナンス

- スポンサー型事業再生

- 会社譲渡(株式譲渡)

- 事業譲渡

それぞれについて解説します。

DIPファイナンス

DIPファイナンスは、再建型の倒産手続き中の企業を対象に、金融機関が新たに実行する融資です。この融資は裁判所の監督下で行われ、既存債務より優先的に返済される「優先債権」として扱われるため、金融機関にとって一定のリスク軽減が図られます。企業にとっては、運転資金や再建投資を確保できる貴重な手段であり、事業継続やスポンサー獲得にもつながります。DIPファイナンスは、再建の実現性を高める重要な資金調達方法として注目されています。

スポンサー型事業再生

スポンサー型事業再生は、自力再建が難しい企業が外部スポンサーから資金や経営支援を受けて再建を目指す手法です。スポンサーには、事業運営ノウハウを持つ「事業会社型」と、資金提供を目的とする「ファンド型(ファイナンシャルスポンサー)」があります。この方法は信用の回復を図りやすく、M&Aと組み合わせて用いられることも多いです。法人格を維持したまま再建を進められる点で、実効性の高い手法とされています。

会社譲渡(株式譲渡)

会社譲渡は、経営者が保有する株式を第三者に売却し、経営権を移転する再建方法です。法人格や契約関係、雇用体制を維持できるため、事業の連続性を保ちやすい点が特徴です。特に後継者不在の中小企業で活用されることが多いです。一方で、企業が抱える簿外債務や訴訟リスクなども譲渡先に引き継がれるため、譲渡条件の精査が重要です。

事業譲渡

事業譲渡は、会社全体ではなく特定の事業単位(資産、契約、従業員など)を第三者に譲渡する手法です。譲渡元は法人格を維持しつつ、残余資産の清算や別事業の継続が可能です。譲渡先は収益性の高い部門のみを選択的に取得できるメリットがありますが、契約移転や労務対応といった事務負担が発生します。事業再編やスポンサー型再生と併用されることもあります。

まとめ

倒産について理解を深めることで、突然の経営危機にも冷静に対処できる力が身につきます。倒産は決して他人事ではなく、誰にでも起こり得る問題です。企業経営者や個人事業主の方々は、日頃から資金管理をしっかり行い、適切なリスク管理を心掛けることが重要です。また、倒産の兆候を早期に察知し、専門家に相談することで、未然に回避する方法もあります。

もし倒産の可能性が高まった場合には、法律に則った手続きを進めることで、再建の道を模索することも可能です。この記事を参考に、まずは自分の置かれた状況を見直し、一歩先を見据えた行動を始めてみてください。また、さらに詳しい情報や具体的なアドバイスを求める場合は、専門の法律事務所や経営コンサルタントに相談することをおすすめします。

M&Aや経営課題に関するお悩みはM&Aロイヤルアドバイザリーへご相談ください。

関連記事のご案内

-

製造業のM&A動向と事例|課題から最新トレンド、成長戦略まで解説

詳細を見る

-

CFC税制(外国子会社合算税制)とは?仕組みや改正をわかりやすく

詳細を見る

-

善管注意義務とは?取締役の責任範囲や違反事例をわかりやすく解説

詳細を見る

-

スタートアップのM&Aとは?事例とメリット、成功ポイントを解説

詳細を見る

-

事業譲渡で従業員はどうなる?同意・転籍・退職対応まで徹底解説

詳細を見る

-

M&Aのスキームとは?種類の一覧、メリット・デメリットを比較解説

詳細を見る

-

配当還元方式とは?計算方法と適用要件をわかりやすく解説

詳細を見る

-

取締役会とは?株主総会との違いや決議事項をわかりやすく解説

詳細を見る

-

種類株式とは?9種類の特徴と普通株式との違いをわかりやすく解説

詳細を見る

-

持分会社とは?株式会社との違いや設立のメリットをわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。