![]()

![]()

合併とは?メリット・デメリットから手続きや注意点まで完全解説

着手金・中間金無料 完全成功報酬型

合併とは、二つ以上の企業が一つの企業に統合されるプロセスを指します。企業の成長や競争力強化を目指す上で重要な戦略の一つです。しかし、そのプロセスには複雑な手続きや法的課題が伴い、慎重な検討が求められます。この記事では、合併とは何かといった基本的な概念から、合併とM&Aの違い、さらには合併のメリット・デメリット、手続きから注意点まで詳細に解説します。

合併を考える企業にとって、効果的な経営戦略の構築は急務ですが、誤った判断は大きなリスクを伴います。合併の成功率を高め、事業の安定した成長につなげるためにも、最適な経営判断を行う上でのガイドとして是非ご活用ください。

目次

合併とは|基本概念をわかりやすく解説

合併とは、複数のものが一つになることを意味します。企業の合併では、複数の企業が法的・経済的に一つの組織として統合される経営戦略です。合併後に存続する企業を「存続会社」、消滅する企業を「消滅会社」と呼び、合併の過程で消滅会社の資産、負債、権利、義務が新たな会社または存続会社に承継されます。

合併には、新たに会社を設立し、その会社に他の企業の資産を引き継ぐ「新設合併」と、既存の会社に引き継ぐ「吸収合併」の2種類が存在します。合併の主な目的は、経営資源の効率的な活用、市場シェアの拡大、競争力の強化などにあります。企業は合併を通じて、経営規模の拡大やシナジー効果の創出を目指します。しかし、合併には複雑な法的手続きや文化の統合など、慎重に対処すべき課題も伴います。

合併の仕組み

合併とは、二つ以上の企業が一つの組織として経営を行う形態であり、M&Aの一形態に位置づけられます。合併は、企業が成長戦略を実現するための重要な手段の一つとして広く認識されています。

合併の基本的な特徴は以下の通りです。

- 資産と負債の統合:合併する企業の全ての資産と負債が新しい企業に引き継がれます

- 株主構成の変更:合併後の新会社では、元の企業の株主が新たな株主となります

- 法人格の一本化:通常、一方の企業の法人格が消滅し、存続会社または新設会社に統合されます

- 事業の統合:各企業の事業や経営資源が一つの組織の下で運営されるようになります

合併のプロセスには、主に以下の段階があります。

1.合併の計画と交渉

2. デューデリジェンス(企業価値評価)の実施

3. 合併契約の締結

4. 株主総会での承認

5. 債権者保護手続き

6. 合併の効力発生と登記

合併には多くのプロセスが必要なため、実施する際には計画段階から慎重な準備と戦略的なアプローチが必要です。

企業合併の重要性とその背景

企業の合併は、ビジネス環境の急速な変化に対応するための戦略的手段として重要性が高まっています。合併は、企業が競争力を強化し、市場シェアを拡大するための効果的な方法の一つとして認知されています。

合併が行われる背景には、グローバル化の進展や技術革新の加速があります。これにより、企業は以下のような課題に直面しています。

- 国際競争の激化

- 新技術への対応の必要性

- 規制環境の変化

合併は、これらの課題に対処するための有効な手段となります。例えば、異なる強みを持つ企業同士の合併により、相互補完的な技術や市場へのアクセスが可能になります。また、規模の経済を活かしたコスト削減や、経営資源の効率的な活用も期待できます。

合併は企業の成長戦略において重要な選択肢となっています。しかし、合併の成功には綿密な計画と実行が不可欠です。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

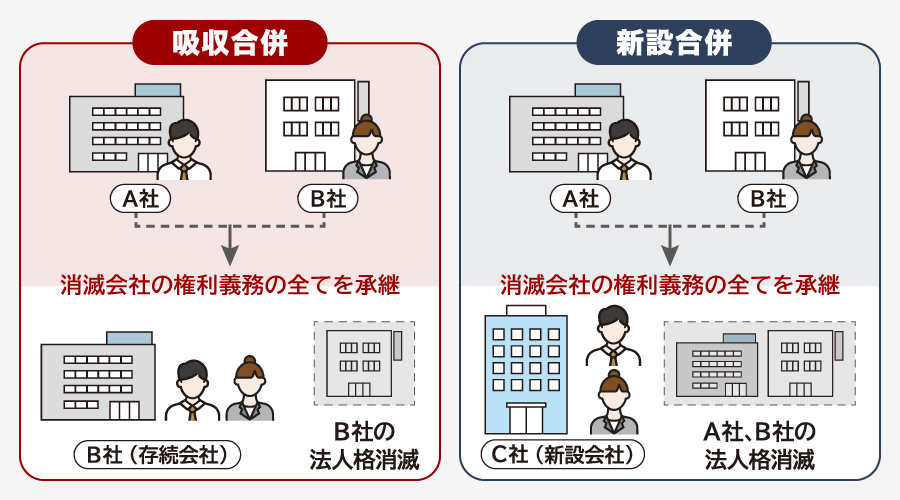

合併の種類

合併の種類には「吸収合併」と「新設合併」があります。両者は一つの企業に資産や権利を引き継ぎ、他の企業は解散する点では同じですが、それぞれに特徴やメリット・デメリットがあり、吸収合併と新設合併の違いを理解することが大切です。

企業の規模や事業内容、統合後の経営方針などを考慮し、目的に応じた最適な合併方式を選択することが企業合併の成功の鍵となります。

吸収合併とは

吸収合併とは、会社法において「会社が他の会社とする合併であって、合併により消滅する会社の権利義務の全部を合併後存続する会社に承継させるもの」と定義されています。企業合併では、新設合併よりも吸収合併を選択するケースが多く見られます。

吸収合併が選択される理由は、主に以下の3点です。

- 経営資源の有効活用

- ブランド価値の維持

- 手続きの簡素化

具体例として、ソフトバンクモバイルの事例があげられます。2015年、ソフトバンクモバイル株式会社・ソフトバンクBB株式会社・ソフトバンクテレコム株式会社・ワイモバイル株式会社の4社は、ソフトバンクモバイルを存続会社、他3社を消滅会社とする吸収合併を行いました。

この合併により、各社が持つ資源を集約し、通信事業の競争力を強化、企業価値の向上を図ります。

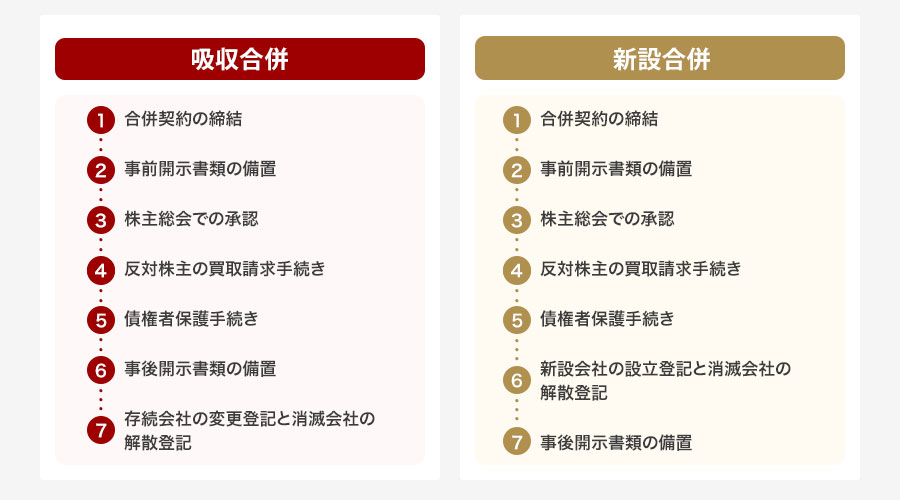

吸収合併の大まかな手順は以下のとおりです。

1.合併契約の締結

2.事前開示書類の備置

3. 株主総会での承認

4.反対株主の買取請求手続き

5.債権者保護手続き

6.事後開示書類の備置

7.存続会社の変更登記と消滅会社の解散登記

このプロセスにおいて、消滅会社の資産・負債・権利義務は全て存続会社に引き継がれます。これにより、経営資源の統合が効率的に行われ、シナジー効果が期待できます。

吸収合併には、法的・会計的な観点からいくつかの重要なポイントがあります。

| 観点 | ポイント |

| 法的 | 簡易合併・略式合併の活用可能性 |

| 会計 | のれんの発生と償却 |

| 税務 | 適格合併の要件確認 |

これらのポイントを適切に考慮することで、合併のリスクを最小限に抑え、企業価値の向上を図ることができます。

吸収合併は、企業の成長戦略や事業再編の手段として重要な役割を果たしています。しかし、その実行には慎重な検討と適切な手続きが必要です。企業は、自社の状況や目的に応じて、吸収合併の利点を最大限に活かせるよう、戦略的に取り組むことが求められます。

新設合併とは

新設合併とは、会社法において「二以上の会社がする合併であって、合併により消滅する会社の権利義務の全部を合併により設立する会社に承継させるもの」と定義されています。つまり、新設合併では、既存の企業は全て解散し、新たな法人格を持つ会社が誕生します。

新設合併の主な特徴は以下の通りです。

- 全ての合併当事会社が消滅し、新会社が設立される

- 合併当事会社の資産・負債・権利義務は新会社に包括承継される

- 合併当事会社の株主は新会社の株主となる

新設合併のプロセスは通常、次のような手順で進められます。

1.合併契約の締結

2.事前開示書類の備置

3. 株主総会での承認

4.反対株主の買取請求手続き

5.債権者保護手続き

6. 新設会社の設立登記と消滅会社の解散登記

7.事後開示書類の備置

吸収合併では、契約時に決めた日が効力発生日となり、そこから2週間以内に登記が必要ですが、新設合併では、登記によって効力が発生する点に違いがあります。

新設合併の具体例として、2005年に行われた三菱東京フィナンシャル・グループと UFJ ホールディングスの合併が挙げられます。この合併により、三菱 UFJ フィナンシャル・グループが新たに設立されました。

新設合併のメリットとしては、以下の点が挙げられます。

- 対等な立場での合併が可能

- 新しいブランドイメージの構築

- 組織文化の刷新

一方で、デメリットもあります。

- 手続きが複雑で時間がかかる

- コストが高くなる可能性がある

- 既存のブランド価値が失われる可能性がある

新設合併は、企業が対等な立場で新たなスタートを切りたい場合や、既存の企業イメージを一新したい場合に選択されることが多い合併形態です。ただし、その実施には慎重な検討と綿密な計画が必要となります。

吸収合併と新設合併の違い

吸収合併と新設合併の大きな違いは、合併後の企業の存続形態にあります。

吸収合併では、存続会社が消滅会社を吸収し、存続会社のみが残ります。一方、新設合併では、関係するすべての会社が解散し、全く新しい会社が設立されます。この違いから、吸収合併と新設合併のどちらを選択するかは合併の目的や関係会社の状況によって異なります。

具体的な違いは以下の点に表れます。

法人格の継続性:

吸収合併:存続会社の法人格が継続

新設合併:全社の法人格が消滅し、新会社の法人格が発生

手続きの複雑さ:

吸収合併:比較的シンプル

新設合併:新会社設立に伴う手続きが必要となる

ブランドイメージ:

吸収合併:存続会社のブランドが維持される可能性が高い

新設合併:新たなブランドイメージの構築が可能

従業員への影響:

吸収合併:存続会社の制度が基本的に継続

新設合併:新たな制度設計が必要

合併を行う際には、企業はこれらの違いを踏まえ、自社の状況や目的に応じて最適な合併形態を選択する必要があります。例えば、ブランド力のある大企業が小規模企業を買収する場合は吸収合併が適しています。一方、対等な規模の企業同士が新たなスタートを切りたい場合は新設合併が適しているでしょう。

| 項目 | 吸収合併 | 新設合併 |

| 存続会社 | あり | なし(新会社設立) |

| 法人格 | 存続会社の継続 | 全社消滅、新設 |

| 手続き | 比較的シンプル | 複雑 |

| ブランド | 存続会社維持 | 新規構築可能 |

| 従業員制度 | 存続会社基準 | 新規設計 |

合併の形態選択は、企業の将来戦略に大きな影響を与えます。そのため、経営陣は吸収合併と新設合併のメリット・デメリットを十分に検討する必要があります。また、合併後の統合プロセス(PMI)も形態によって異なるため、長期的な視点での判断が求められます。

吸収合併と新設合併の違いを理解することで、企業は自社に最適な合併形態を選択し、より効果的な事業統合を実現することができます。

合併と買収・M&Aの違い

合併とは、組織再編の一環として位置づけられ、M&Aの手法としてもしばしば利用される手法です。合併と似た用語に、M&Aや買収、経営統合という言葉がありますが、これらは明確には違いがあるため、それぞれの理解が大切です。ここでは合併と混合しやすい用語との違いについて見ていきましょう。

買収との違い

合併と買収は、企業が成長や競争力強化を目指す際に用いる戦略ですが、その手法や結果には大きな違いがあります。買収は、一方の企業が他方の企業の株式や資産を取得することで支配権を得る方法です。一方、合併は複数の企業が一つの法人格に統合される手法です。

合併と買収の主な違いは以下の通りです。

- 法人格:買収では被買収企業の法人格は存続しますが、合併では一方または双方の法人格が消滅します。

- 経営権:買収では買収側が経営権を取得しますが、合併では両社の経営陣が統合され、新たな経営体制が構築されることもあります。

- 株主構成:買収では被買収企業の株主が変わりますが、合併では両社の株主が新会社の株主となります。

- 統合度:買収は部分的な統合にとどまることが多いですが、合併は完全な統合を目指します。

買収の具体例としては、ソフトバンクによるボーダフォン日本法人の買収が挙げられます。一方、合併の例としては、第一三共の誕生につながった三共と第一製薬の合併があります。

このように、買収と合併はそれぞれ異なる特徴を持ち、企業の戦略や目的に応じて選択されます。経営者は両者の違いを十分に理解し、自社にとって最適な方法を選択することが重要です。

合併と買収の違いを理解することは、企業の成長戦略を検討する上で不可欠です。それぞれの手法の特徴を踏まえ、自社の状況や目標に合わせて最適な選択をすることが、成功への鍵となるでしょう。

| 特徴 | 買収 | 合併 |

| 法人格 | 存続 | 消滅または新設 |

| 経営権 | 買収側が取得 | 新たに構築 |

| 株主構成 | 変更 | 統合 |

| 統合度 | 部分的 | 完全 |

M&Aとの違い

合併とM&Aの違いは、買収を含むかどうかにあります。M&Aは「合併(Mergers)」と「買収(Acquisitions)」を合わせた言葉であり、幅広い手法を含みますが、合併は吸収合併と新設合併に限定されます。つまり、M&Aは企業の統合や買収を含む幅広い概念であり、合併はその中の一つの手法に位置づけられます。

M&Aと合併の主な違いは以下の点にあります。

- 対象範囲:M&Aは合併、買収、資本提携など多様な手法を含む広範な概念です。一方、合併は企業の法的統合に限定されます。

- 法的手続き:合併は会社法に基づく厳格な手続きが必要ですが、M&Aの一部の手法(例:株式取得)はより柔軟な手続きで実行可能です。

- 統合度合い:合併は完全な法人格の統合を伴いますが、M&Aの中には部分的な統合や資本提携のみの場合もあります。

M&Aと合併の主な特徴を比較すると以下のとおりです。

| 特徴 | M&A | 合併 |

| 範囲 | 広範(合併、買収、資本提携など) | 限定的(法的統合のみ) |

| 法的手続き | 手法により異なる | 会社法に基づく厳格な手続き |

| 統合度合い | 完全統合から部分的提携まで多様 | 完全な法人格の統合 |

| 独立性 | 場合により独立性維持可能 | 原則として独立性喪失 |

企業は自社の状況や目的に応じて、M&Aの様々な手法の中から最適なものを選択することが重要です。合併を含むM&Aの戦略立案や実行には、法務、財務、人事など多岐にわたる専門知識が必要となるため、多くの企業では外部のM&Aアドバイザリー会社や法律事務所のサポートを受けながら、慎重に進めていくことが一般的です。

経営統合との違い

合併と経営統合は、企業間の結びつきを強化するための手段として広く用いられていますが、その方法や目的には明確な違いがあります。

合併とは、複数の企業が一つの法人に統合されることを指します。このプロセスでは、合併された企業は法人格を失い、存続会社がその資産や負債を引き継ぎます。主な目的は、経営資源を効率的に活用し、競争力を高めることにあります。合併によって、規模の経済やシナジー効果を期待できるため、企業の成長や発展に寄与します。

一方、経営統合は、企業が独立性を保ちながら協力関係を強化することを目指します。このプロセスでは、持株会社を設立することが一般的です。持株会社は複数の企業の株式を保有し、それらの経営を統括します。経営統合では、各企業がそれぞれ存続し、独自のブランドや経営方針を維持しながら、グループ全体としてのシナジーを追求できます。

このように、合併は企業が一つに統合される手段であり、存続会社と消滅会社が存在します。一方、経営統合は各企業が独立して存続しつつ、連携を強化する手段です。これらの特性を理解することで、企業は自社の戦略に最も適した方法を選択することができます。

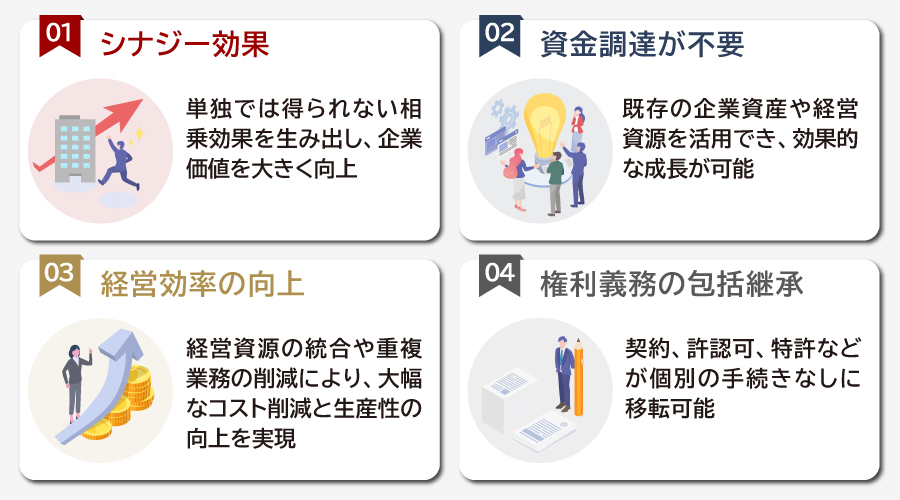

合併のメリット

合併には多くのメリットがあります。最も重要なのはシナジー効果で、これにより経営資源の有効活用や競争力の強化が期待できます。また、合併によって規模の経済が働き、コスト削減や効率化が進むことも大きな利点です。

さらに、合併は新たな資金調達を必要としない点も魅力的です。権利義務の包括承継により、スムーズな事業継続が可能になります。これらのメリットにより、企業の成長戦略として合併が選択されることが多くなっています。

シナジー効果

シナジー効果は、合併のメリットの中でも最も重要な要素の一つです。これは、2つ以上の企業が合併することで、単独では得られない相乗効果を生み出すことを指します。

シナジー効果が重要視される理由は、合併後の企業価値を大きく向上させる可能性があるからです。具体的には、以下のような効果が期待できます。

- コスト削減:重複する業務や設備の統合により、経費を抑制できます。

- 市場シェアの拡大:お互いの顧客基盤や販売チャネルを活用し、より広範囲な市場にアプローチできます。

- 技術力の向上:両社の技術やノウハウを組み合わせることで、新たな製品やサービスの開発が可能になります。

- 人材の有効活用:異なる企業文化や専門知識を持つ人材が交わることで、イノベーションが促進されます。

シナジー効果は合併によって生まれる付加価値を最大化し、企業の競争力を高める重要な要素です。しかし、シナジー効果を実現するためには、慎重な戦略立案と効果的な統合プロセスが不可欠です。合併を検討する企業は、このシナジー効果を十分に分析し、その実現可能性を見極めることが重要です。

資金調達が不要

企業の合併における資金調達不要のメリットは、経営戦略上極めて重要な利点です。通常、企業の拡大や事業展開には多額の資金が必要ですが、合併ではこの課題を解決できます。

その理由は、合併が本質的に二つ以上の企業が一つになる過程だからです。つまり、既存の企業資産や経営資源を統合することで、新たな資金調達を行わずに規模の拡大や事業領域の拡張が可能になるのです。

具体例として、以下のような状況が挙げられます。

- A社が持つ優れた技術とB社の販売網を統合し、新市場に進出する

- C社の豊富な資金とD社の人材を合わせ、新規事業を立ち上げる

- E社のブランド力とF社の生産能力を組み合わせ、競争力を高める

これらの例では、新たな資金調達なしに、企業価値や競争力の向上が実現できます。

さらに、資金調達不要のメリットは以下のような副次的な利点も生み出します。

1. 財務リスクの低減:新たな借入や増資を行わないため、財務状況が悪化するリスクが少ない

2. 意思決定の迅速化:資金調達にかかる時間と労力を省けるため、戦略的な判断をより速く行える

3. 株主価値の維持:新株発行による希薄化を避けられるため、既存株主の利益を守りやすい

このように、資金調達不要のメリットは、企業の成長戦略において極めて重要な役割を果たします。合併を通じて既存の経営資源を最大限に活用することで、企業は効率的かつ効果的な成長を実現できるのです。

ただし、合併にはデメリットもあるため、慎重な検討と適切な実行が不可欠です。合併の成功には、綿密な計画立案とPMI(Post-Merger Integration)の確実な実施が求められます。

経営効率の向上

合併による経営効率の向上は、企業の競争力強化につながる重要なメリットです。経営資源の統合や重複業務の削減により、企業は大幅なコスト削減と生産性向上を実現できます。

合併により経営効率が向上する理由として、以下が挙げられます。

- 重複部門の統合による人員の最適化

- 共通システムの導入による業務の標準化

- 調達・物流ネットワークの統合によるスケールメリットの創出

- 研究開発リソースの集中による技術革新の加速

その結果、複数のメリットが期待できます。

1. 共通プラットフォームの開発による開発コストの削減

2. 生産拠点の相互活用による生産効率の向上

3. 共同調達によるコスト削減と調達力の強化

4. 電動化技術の共同開発によるリソースの有効活用

このように、合併による経営効率の向上は、企業の競争力を高め、持続可能な成長を実現するための重要な要素となります。適切な統合戦略と実行力が、合併後の経営効率向上の鍵を握ります。

合併による経営効率向上の効果を最大化するためには、以下の点に注意が必要です。

- 合併前の綿密な計画立案と目標設定

- 従業員の理解と協力を得るための丁寧なコミュニケーション

- スピーディーな意思決定プロセスの構築

- 定期的な進捗管理と柔軟な計画の見直し

合併による経営効率の向上は、企業の長期的な成長戦略において重要な役割を果たします。しかし、その実現には綿密な計画と強力なリーダーシップが不可欠です。

権利義務の包括継承

権利義務の包括承継は、合併のメリットの一つとして重要な位置を占めています。これは、合併によって消滅会社の全ての権利と義務が存続会社に自動的に引き継がれることを意味します。

この包括承継の仕組みにより、合併プロセスが削減され、効率的な事業統合が可能となります。例えば、消滅会社の保有する契約、許認可、特許、商標などの無形資産が、個別の手続きなしに存続会社に移転されます。これにより、事業の継続性が確保され、合併後の円滑な事業運営が可能となります。

具体的には、以下のような権利義務が包括的に継承されます。

- 不動産や動産などの資産

- 債権債務関係

- 従業員との雇用契約

- 取引先との契約

- 特許権や商標権などの知的財産権

この包括承継のメリットは、個別の資産や契約の移転手続きが不要となることです。これにより、時間とコストの大幅な削減が可能となり、合併プロセスの効率化につながります。

また、権利義務の包括承継は、法的な安定性も提供します。合併後に予期せぬ債務や訴訟が発生した場合でも、存続会社がそれらを引き継ぐことになるため、債権者保護の観点からも重要な役割を果たします。

ただし、包括継承には注意すべき点もあります。消滅会社の隠れた債務や問題のある契約も引き継がれる可能性があるため、合併前のデューデリジェンス(資産状況の精査)が極めて重要となります。

合併における権利義務の包括継承は、事業統合の効率化と法的安定性を提供する重要なメリットです。しかし、その恩恵を最大限に活用するためには、綿密な事前調査と計画が不可欠です。適切に実施されれば、合併後の事業展開を大きく加速させる要因となり得るのです。

合併のデメリット

合併には複数のメリットがある一方で、無視できないデメリットも存在します。合併のプロセスは複雑で時間がかかり、経営統合には多くの課題が伴います。また、株価の変動リスクや合併後の統合(PMI)にかかる負担も大きな懸念事項となります。

これらのデメリットを十分に理解し、適切な対策を講じることが合併の成功には不可欠です。特に、文化の違いや従業員のモチベーション維持など、人的資源に関する課題には細心の注意を払う必要があります。

手続きの複雑さ

合併の手続きは非常に複雑で時間がかかるプロセスです。これは合併のデメリットの一つとして挙げられます。手続きの複雑さは、法的要件、財務上の調整、組織の統合など、多岐にわたる要因から生じます。

その理由として、以下の点が挙げられます。

- 法的手続きの煩雑さ:合併契約の作成、株主総会の承認、債権者保護手続きなど、多くの法的ステップが必要です。

- 財務諸表の統合:両社の会計システムや財務報告の方法を一致させる必要があります。

- 人事制度の調整:給与体系、福利厚生、職位などの調整が求められます。

- システム統合:IT基盤や業務システムの統合が必要となります。

このように、合併の手続きの複雑さは、企業にとって大きな負担となります。時間とコストがかかるだけでなく、通常の業務に支障をきたす可能性もあります。さらに、手続きの複雑さゆえに、合併のタイミングを逃したり、市場の変化に対応できなくなったりするリスクも存在します。

合併を成功させるためには、この手続きの複雑さを十分に理解し、適切な計画と準備を行うことが不可欠です。専門家のアドバイスを受けながら、段階的に手続きを進めていくことが重要となります。

| 合併手続きの主な複雑要因 | 対策 |

| 法的手続きの煩雑さ | 専門の法律事務所との連携 |

| 財務諸表の統合 | 会計専門家の早期起用 |

| 人事制度の調整 | 労務専門家との協働 |

| システム統合 | IT専門家チームの編成 |

手続きの複雑さは合併のデメリットの一つですが、適切な対策を講じることで、このデメリットを最小限に抑えることができます。合併を検討する企業は、この点を十分に考慮し、準備を進める必要があります。

経営統合の難しさ

企業の合併における経営統合の難しさは、合併のデメリットの中でも特に重要な課題です。経営統合の難しさは、主に組織文化の違いや人材の融合、業務プロセスの統合などから生じます。

その理由として、以下の要因が挙げられます。

- 組織文化の違い:長年培われてきた企業文化や価値観の相違

- 人材の融合:従業員の不安や抵抗、モチベーションの低下

- 業務プロセスの統合:システムや業務フローの違いによる混乱

- コミュニケーションの障壁:情報共有や意思疎通の難しさ

具体例として、2005年に行われた日本の製薬会社である山之内製薬と藤沢薬品工業の合併が挙げられます。この合併では、両社の企業文化の違いや経営スタイルの相違から、統合後の組織運営に困難が生じました。特に、研究開発部門での方針の違いや人事制度の統合に時間を要しました。

また、2000年に行われたアメリカのAOLとTime Warnerの合併も、経営統合の難しさを示す典型的な例です。両社のビジネスモデルや企業文化の違いから、シナジー効果を生み出すことができず、最終的に分離することとなりました。

これらの事例から、経営統合の成功には慎重な計画と実行が不可欠であることがわかります。特に、以下の点に注意を払う必要があります。

1. 事前の十分なデューデリジェンス

2. 明確な統合計画の策定

3. 効果的なコミュニケーション戦略の実施

4. 柔軟な組織文化の融合プロセス

5. 人材の適切な配置と育成

経営統合の難しさを克服するためには、長期的な視点と粘り強い取り組みが求められます。合併後の統合プロセス(PMI: Post-Merger Integration)に十分なリソースを割り当て、継続的なモニタリングと調整を行うことが重要です。

企業合併における経営統合の成功は、合併全体の成否を左右する重要な要素です。その難しさを十分に認識し、適切な対策を講じることで、合併のメリットを最大限に引き出すことができるでしょう。

株価のリスク

合併には株価に関するリスクが伴います。合併の発表や実施により、株価が予想外の動きを見せる可能性があるのです。このリスクは、投資家や企業経営者にとって重要な懸念事項となります。

その理由として、以下の点が挙げられます。

- 市場の反応が予測困難:合併のニュースに対する市場の反応は複雑で、必ずしも企業の期待通りにはならないことがあります。

- 統合の不確実性:合併後の企業統合の成功が不透明な場合、投資家の不安が株価に反映される可能性があります。

- シナジー効果の疑問:合併によるシナジー効果が市場に評価されない場合、株価が下落するリスクがあります。

このように、企業合併における株価のリスクは無視できません。合併を検討する企業は、株価への影響を慎重に分析し、投資家とのコミュニケーションを十分に行うことが重要です。また、合併後の統合計画を明確に示し、シナジー効果の実現可能性を具体的に説明することで、株価への悪影響を最小限に抑える努力が必要となります。

企業は、このようなリスクを認識した上で、長期的な企業価値の向上を目指した合併戦略を立てることが求められます。株価のリスクは、合併のデメリットの一つですが、適切な対策と慎重な計画により管理することが可能です。

PMIの負担

PMI(Post-Merger Integration)の負担は、合併後の企業統合プロセスにおける最大の課題の一つです。この負担は、合併後の企業にとって大きな重荷となり、合併の成功を左右する重要な要因となります。

PMIの負担が大きい理由は、以下の点にあります。

- 組織文化の融合が難しい

- システム統合に時間とコストがかかる

- 人材の流出リスクがある

- 顧客や取引先との関係再構築が必要

具体例として、2004年のソニーミュージックとBMGの合併があげられます。両社は50%ずつ出資を行い合弁会社を設立しました。この合併では、異なる企業文化や業務プロセスの統合に苦戦し、最終的に2008年にはSonyがBMGの持分を買い取り、完全子会社化しています。

PMIの負担を軽減するためには、事前の綿密な計画立案と迅速な実行が不可欠です。以下のような対策を講じることが重要です。

1. 明確な統合戦略の策定

2. 専門チームの編成

3. 従業員とのオープンなコミュニケーション

4. 段階的な統合プロセスの実施

これらの対策を適切に実施することで、PMIの負担を軽減し、合併後の企業価値の最大化を図ることができます。しかし、PMIは長期的なプロセスであり、継続的な努力と調整が必要であることを忘れてはいけません。

| PMIの主な課題 | 対策 |

| 組織文化の融合 | 共通の価値観の構築、相互理解の促進 |

| システム統合 | 段階的な統合、専門家の活用 |

| 人材流出 | キーパーソンの特定と維持策の実施 |

| 顧客関係の再構築 | 顧客コミュニケーション戦略の策定 |

PMIの成功は、合併全体の成功に直結します。そのため、企業はPMIの負担を軽視せず、適切なリソースと時間を投入して取り組む必要があります。

合併の手続き

企業合併の手続きは、法律に基づいた複雑なプロセスを経て進められます。主な手順には、合併契約の締結、株主総会での承認、債権者保護手続き、そして効力発生日と登記が含まれます。

これらの手続きは、企業の規模や形態によって異なる場合があるため、専門家のアドバイスを受けながら慎重に進めることが重要です。また、合併の種類や状況に応じて、簡易合併や略式合併といった特別な手続きが適用されることもあります。

合併契約の締結

合併契約の締結は、企業合併プロセスにおいて最も重要な段階の一つです。この段階で、合併する企業間で正式な合意が形成されます。

合併契約の締結が重要である理由は、以下の点にあります。

- 合併の条件や詳細を明確に定義します

- 法的拘束力のある文書となります

- 株主や債権者への説明の基礎となります

具体的には、合併契約書には以下の内容が含まれます。

- 合併の方式(吸収合併か新設合併か)

- 存続会社または新設会社の商号、本店所在地

- 合併比率(株式交換比率)

- 合併交付金の有無とその金額

- 合併の効力発生日

- 株主総会承認の要否

例えば、A社とB社が合併する場合、合併契約書には「A社を存続会社とし、B社を消滅会社とする吸収合併を行う」といった記載がされます。また、「A社株式1株に対してB社株式2株を割り当てる」といった合併比率も明記されます。

合併契約の締結プロセスでは、法律や会計の専門家の助言を得ることが極めて重要です。これにより、契約内容の適法性や財務的影響を確認できます。また、デューデリジェンス(詳細な企業調査)の結果を踏まえて契約内容を調整することも必要です。

合併契約が締結されると、次のステップとして株主総会での承認や債権者保護手続きに進みます。このように、合併契約の締結は企業合併の成功に向けた重要な第一歩となるのです。

株主総会の承認

株主総会の承認は、合併手続きにおいて極めて重要な役割を果たします。合併を実行するには、原則として株主総会の特別決議による承認が必要です。これは、合併が会社の基本的な変更を伴うため、株主の利益を保護する観点から求められる手続きです。

株主総会での承認が必要な理由は、主に以下の3点です。

- 会社の根本的な変更を伴うため

- 株主の権利に重大な影響を与える可能性があるため

- 法律で定められた手続きであるため

具体的には、合併契約書の内容や合併比率などの重要事項について、株主に説明し、理解を得る必要があります。通常、以下のような流れで株主総会が進行します。

1. 合併の目的と概要の説明

2. 合併契約書の内容の説明

3. 合併比率の算定根拠の説明

4. 質疑応答

5. 議決

特に注意すべき点として、特別決議による承認が必要であることが挙げられます。特別決議とは、議決権を行使できる株主の議決権の過半数を有する株主が出席し、出席した株主の議決権の3分位の2以上の賛成が必要な決議のことです。

ただし、例外として、簡易合併や略式合併の場合は、株主総会の承認を省略することができます。これらの特例は、合併当事会社間の資本関係や合併比率などの条件によって適用されます。

株主総会での承認を経て初めて、合併の手続きを次のステップへと進めることができます。この承認は、合併の正当性を担保し、株主の利益を保護する重要な役割を果たしているのです。

債権者保護手続き

合併の手続きにおいて、債権者保護手続きは非常に重要な役割を果たします。この手続きは、合併によって債権者の利益が損なわれることを防ぐために設けられています。

債権者保護手続きの主な目的は、合併対象企業の債権者に対して、合併の事実を通知し、異議申立ての機会を与えることです。これにより、債権者の権利を守り、合併後も確実に債務が履行されることを保証します。

具体的な手順は以下の通りです。

- 合併当事会社は、効力発生日前日より1ヶ月以上前に債権者に対して合併の事実を個別に通知する

- 官報に合併の予定を公告する

- 債権者に対して、一定期間内(通常1か月以上)に異議を述べる機会を与える

債権者が異議を申し立てた場合、合併当事会社は以下のいずれかの対応を取る必要があります。

1. 債務の弁済

2. 相当の担保の提供

3. 信託会社への相当の財産の信託

これらの手続きを適切に行うことで、合併後も債権者の利益が保護され、円滑な事業継続が可能となります。

債権者保護手続きは、会社法第789条から第793条に詳細が規定されています。この手続きを怠ると、合併の効力が生じない可能性があるため、慎重に対応する必要があります。

合併を成功させるためには、債権者保護手続きを含む法的要件を遵守することが不可欠です。この手続きを通じて、企業は債権者との信頼関係を維持し、健全な財務状態を保つことができるのです。

効力発生日と登記

合併の効力発生日と登記は、企業合併プロセスの最終段階を示す重要な要素です。効力発生日は合併が法的に有効となる日であり、登記はその事実を公的に記録する手続きです。

合併の効力発生日は、通常、合併契約書に明記されます。この日付から、消滅会社の権利義務は存続会社または新設会社に包括的に承継されます。効力発生日の設定には、以下の点を考慮する必要があります。

- 株主総会の承認日

- 債権者保護手続きの完了日

- 財務諸表の作成時期

登記については、吸収合併の場合は効力発生日から2週間以内に行う必要があります。新設合併は登記日が効力発生日となります。登記の種類は合併の形態によって異なります。

1. 吸収合併の場合:存続会社は変更登記、消滅会社は解散登記

2. 新設合併の場合:新設会社は設立登記、消滅会社は解散登記

登記に必要な書類には以下のようなものがあります。

- 合併契約書

- 株主総会議事録

- 債権者異議申述公告の官報

- 会社法人等番号

効力発生日と登記の適切な管理は、合併の法的有効性を確保する上で極めて重要です。これらの手続きを怠ると、合併の無効リスクや法的問題が生じる可能性があります。

企業は、効力発生日と登記の手続きを確実に行うために、専門家のアドバイスを受けることが推奨されます。また、合併に関わる全ての関係者が効力発生日を正確に理解し、必要な準備を整えることが円滑な合併プロセスの鍵となります。

効力発生日以降は、合併後の統合作業(PMI: Post-Merger Integration)が本格化します。この段階では、組織構造の再編、業務プロセスの統合、企業文化の融合など、多岐にわたる課題に取り組む必要があります。

合併の効果を最大化するためには、効力発生日と登記を単なる法的手続きとして捉えるのではなく、新たな企業体制の出発点として戦略的に活用することが重要です。経営者は、この日を境に、合併によるシナジー効果の実現に向けて具体的な行動を起こすべきです。

合併の会計処理

合併の会計処理は、企業結合の重要な側面です。合併時には、資産・負債の評価替えや、のれんの計上など、複雑な会計処理が必要となります。これらの処理は、合併後の財務状況に大きな影響を与えるため、慎重に行う必要があります。

会計処理の方法は合併の形態によって異なり、取得法や持分プーリング法などが適用されます。また、のれんの扱いや子会社の吸収合併など、特殊なケースにも対応できる知識が求められます。適切な会計処理は、合併後の企業価値を正確に反映し、投資家や利害関係者に適切な情報を提供する上で不可欠です。

のれんの扱い

のれんは合併における重要な会計処理の要素です。合併時に発生するのれんは、被合併会社の純資産の公正価値を超える部分として認識されます。

のれんの扱いは以下のポイントに注意が必要です。

- 資産計上:のれんは無形固定資産として貸借対照表に計上されます。

- 償却:原則として20年以内の一定期間で規則的に償却します。

- 減損テスト:毎期末に減損の兆候を確認し、必要に応じて減損処理を行います。

具体例として、A社がB社を10億円で買収し、B社の純資産の公正価値が8億円だった場合を考えてみましょう。この場合、2億円がのれんとして計上されます。

| 項目 | 金額 |

| 買収価額 | 10億円 |

| 純資産の公正価値 | 8億円 |

| のれん | 2億円 |

このように計上されたのれんは、その後の会計期間で償却されていきます。例えば10年で均等償却する場合、毎年2,000万円ずつ償却費として計上されることになります。

のれんの適切な処理は合併後の財諸表の信頼性に大きく影響します。過大評価されたのれんは将来の業績に悪影響を与える可能性があるため、慎重な評価と継続的なモニタリングが必要です。

合併におけるのれんの扱いは複雑で専門的な知識が必要ですが、企業価値評価の重要な要素となるため、適切な会計処理が求められます。

通常取得の仕訳

合併における通常取得の仕訳は、企業結合会計の重要な一部です。この仕訳方法は、取得企業が被取得企業の資産と負債を公正価値で評価し、その差額をのれんとして計上することが特徴です。

通常取得の仕訳を行う理由は、合併後の財務状態を適切に反映するためです。被取得企業の資産・負債を公正価値で評価することで、合併後の企業の真の経済的実態を表すことができます。

具体的な仕訳例を以下に示します。

1. 被取得企業の資産・負債を公正価値で評価

2. 取得対価と被取得企業の純資産の差額をのれんとして計上

3. 取得企業の帳簿に被取得企業の資産・負債を計上

例えば、A社がB社を100億円で取得し、B社の資産が80億円、負債が30億円、純資産が50億円だった場合、以下のような仕訳となります。

のれんの計算:取得対価100億円 – 純資産50億円 = のれん50億円

純資産の公正価値:80億円(資産) – 30億円(負債) = 50億円

| 借方 | 貸方 |

| 資産 80億円 のれん 50億円 | 負債 30億円 現金(または資本金等)100億円 |

この例では、取得対価(100億円)と被取得企業の純資産(50億円)の差額50億円がのれんとして計上されています。

通常取得の仕訳を適切に行うことで、合併後の企業の財務状態を正確に把握することができます。これは投資家や債権者にとって重要な情報となり、企業価値の評価にも影響を与えます。

合併における会計処理は複雑であり、専門的な知識が必要です。そのため、公認会計士や税理士などの専門家に相談することが推奨されます。また、企業結合に関する会計基準は定期的に更新されるため、最新の基準に基づいて仕訳を行うことが重要です。

通常取得の仕訳は、合併後の企業の財務状態を適切に反映するための重要な手続きです。正確な仕訳を行うことで、合併の経済的実態を適切に表現し、財務報告の信頼性を高めることができます。

負ののれんの仕訳

負ののれんの仕訳は、企業合併において買収価額が被買収企業の純資産を下回る場合に発生する会計処理です。この処理は、合併後の財務状況を適切に反映するために重要です。

負ののれんが発生する主な理由は、被買収企業の資産価値が過小評価されている場合や、買収側が有利な条件で合併を行った場合です。このような状況では、買収価額が被買収企業の純資産価値を下回ることがあります。

負ののれんの仕訳の具体例を以下に示します。

1. 買収企業Aが被買収企業Bを10億円で買収

2. 被買収企業Bの純資産が12億円だった場合

この場合、負ののれんは2億円(12億円 – 10億円)となります。仕訳は以下のようになります。

| 借方 | 貸方 |

| 資産 12億円 | 負債 0円 対価 10億円 負ののれん 2億円 |

負ののれんは、合併後の一定期間にわたって利益として計上されます。これは、企業会計基準第21号「企業結合に関する会計基準」に基づいています。

負ののれんの処理方法には注意が必要です。以前は特別利益として一括計上されていましたが、現在は原則として合併年度の利益として計上します。ただし、金額が多額の場合は、複数年度にわたって計上することも認められています。

合併の会計処理において、負ののれんの仕訳を正確に行うことは、合併後の財務諸表の適正性を確保するために不可欠です。また、この処理は税務上の影響も考慮する必要があるため、専門家のアドバイスを受けることが推奨されます。

完全子会社の吸収合併の仕訳

完全子会社の吸収合併の仕訳は、親会社の個別財務諸表において特殊な処理が必要となります。完全子会社の吸収合併では、親会社の個別財務諸表上、子会社株式の帳簿価額と子会社から受け入れた資産・負債の差額を、その他資本剰余金として処理します。これは、完全子会社との合併が実質的には内部取引であるという考え方に基づいています。

この処理の理由は以下の通りです。

- 完全子会社との合併は、企業集団内の再編であり、外部との取引ではないこと

- 親会社の連結財務諸表上では、既に子会社の資産・負債が反映されているため

具体的な仕訳例を示します。

例えば、親会社Aが完全子会社Bを吸収合併する場合、以下のような仕訳となります。

| 借方 | 貸方 |

| 現預金 売掛金 | 借入金 B社株式 抱合せ株式消滅差益 |

A社の持つB社株式は合併後に消滅するため、A社の仕訳ではB社株式を貸方に記入します。また、借方と貸方の差額は「抱合せ株式消滅差益」として処理します。この仕訳の特徴は、のれんや負ののれんが発生しない点です。これは、完全子会社との合併が実質的に内部取引であるという考え方に基づいています。

また、注意すべき点として、この仕訳は親会社の個別財務諸表上の処理であり、連結財務諸表上では影響がないということです。連結財務諸表では、既に子会社の資産・負債が反映されているためです。

完全子会社の吸収合併の仕訳は、企業再編の会計処理において重要な役割を果たします。この処理を正しく理解し適用することで、企業グループ内の再編を適切に財務諸表に反映することができます。

合併に関する法的課題

企業合併には様々な法的側面があり、適切に対処することが重要です。簡易合併や略式合併など、手続きを簡素化できる場合もありますが、これらには特定の条件が必要です。一方で、不適当な合併は法的リスクを伴います。

合併の際には、独占禁止法や会社法などの関連法規を遵守し、株主や債権者の利益を保護することが求められます。また、合併比率の説明や適切な情報開示など、様々な法的要件を満たす必要があります。これらの法的課題に適切に対応することで、合併の成功確率を高めることができます。

簡易合併と略式合併

簡易合併と略式合併は、企業合併の手続きを簡素化し、効率的に合併を実行するための法的手段です。これらの方法は、通常の合併手続きよりも迅速かつ低コストで実施できるため、多くの企業に活用されています。

簡易合併と略式合併が重要視される理由は、主に以下の3点です。

1. 手続きの簡素化による時間とコストの削減

2. 株主総会の承認不要による意思決定の迅速化

3. 小規模な組織再編に適した柔軟性

簡易合併、略式合併ともに特定の要件を満たした場合に株主総会の承認を不要とすることができます。適用要件が資産なのか議決権なのかの違いや省略できる株主総会に違いがあるため、注意が必要です。

| 合併方法 | 適用条件 | 特徴 |

| 簡易合併 | 消滅会社の株主に交付する対価の帳簿価額の合計額が存続会社の純資産の5分の1を超えない | 存続会社の株主総会承認不要 |

| 略式合併 | 存続会社が消滅会社の議決権の90%以上を保有 | 消滅会社の株式総会承認不要 |

| 略式合併 | 消滅会社が存続会社の議決権の90%以上を保有 | 存続会社の株主総会承認不要 |

簡易合併や略式合併の活用により、企業は迅速かつ効率的に組織再編を行うことができます。しかし、これらの方法を適用する際は、法的要件を満たしているか慎重に確認する必要があります。譲渡制限株式であるなど例外もあるため注意が必要です。

不適当な合併のリスク

合併は企業にとって重要な戦略的選択ですが、適切に実施されない場合、深刻なリスクを伴う可能性があります。不適当な合併は、企業価値の毀損や法的問題につながる恐れがあるため、慎重に検討する必要があります。

不適当な合併のリスクとして、主に以下の点が挙げられます。

- 競争法違反

- 株主利益の侵害

- 従業員の権利侵害

- 債権者の利益侵害

これらのリスクを詳しく見ていきましょう。

まず、競争法違反は最も深刻なリスクの一つです。合併によって市場の独占や寡占が生じる場合、公正取引委員会による審査の対象となります。独占禁止法に抵触すると、合併の差し止めや解消命令を受ける可能性があります。

次に、株主利益の侵害も重要な問題です。合併比率が不当に設定された場合や、少数株主の権利が適切に保護されない場合、株主代表訴訟のリスクが高まります。特に上場企業の場合、株価の下落や株主の信頼喪失につながる可能性があります。

従業員の権利侵害も看過できません。合併に伴う人員整理や労働条件の変更が適切に行われない場合、労働紛争や訴訟のリスクが高まります。また、企業文化の衝突によるモチベーション低下や優秀な人材の流出も懸念されます。

最後に、債権者の利益侵害も重要な問題です。合併によって財務状況が悪化し、債務返済能力が低下する場合、債権者から異議が出される可能性があります。これは合併手続きの遅延や中止につながる恐れがあります。

これらのリスクを回避するためには、以下の対策が重要です。

1. 事前の十分なデューデリジェンス

2. 公正な合併比率の設定

3. 従業員とのコミュニケーションの強化

4. 債権者への適切な情報開示

合併は企業の成長戦略として有効ですが、不適当な合併は深刻な法的・経営的リスクを伴います。これらのリスクを十分に認識し、適切な対策を講じることで、成功的な合併を実現することができるでしょう。

まとめ

本記事では、企業合併について詳しく解説しました。合併の基本概念から種類、メリット・デメリット、手続き、会計処理、法的課題まで幅広く取り上げています。これらの知識は、ビジネスの世界で重要な戦略的意思決定を理解する上で非常に有用です。

企業合併は、単なる2社の統合以上の意味を持ちます。シナジー効果や経営効率の向上など、多くのメリットがある一方で、経営統合の難しさやPMIの負担などのデメリットも存在します。合併を検討する際は、これらのメリットとデメリットを慎重に比較検討することが重要です。

合併の手続きや会計処理、法的課題についての理解は、実務において非常に重要です。特に、のれんの扱いや簡易合併・略式合併などの知識は、合併プロセスをスムーズに進める上で役立ちます。このような知識を活用することで、企業の成長戦略を適切に立案・実行することができるでしょう。

M&A・事業承継のご相談はM&Aロイヤルアドバイザリーへ

M&Aロイヤルアドバイザリーでは、M&Aや事業承継の初期的な関心でもご相談いただけます。事業承継には時間がかかるものなので、早い段階で情報収集を行い、M&Aを含めた最適な解決策を検討することが重要です。

今後のプランを考えるためにも、ぜひM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

スモールM&Aとは?メリットや注意点、案件の探し方を解説

詳細を見る

-

PBR1倍割れとは?原因や対策など企業が注意すべきポイントを解説

詳細を見る

-

三角合併とは?吸収合併や逆三角合併との違い、メリットや事例を解説

詳細を見る

-

買収で株価はどうなる?M&Aが与える企業への影響と成功事例を解説

詳細を見る

-

期待収益率とは?求め方や計算式、効果的な活用法をわかりやすく解説

詳細を見る

-

家族間で株式を譲渡する3つの方法!名義変更や税金など手続きガイド

詳細を見る

-

屋号とは?決め方や商号との違い、個人事業主の確定申告でのポイント

詳細を見る

-

続柄とは?読み方や書き方、書類記載例を一覧付きでわかりやすく解説

詳細を見る

-

ホールディングスとは?グループ会社との違いやメリット・デメリット

詳細を見る

-

負ののれんとは?発生益から仕訳・会計処理までわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。