![]()

![]()

吸収合併とは?手続きからメリット、成功事例をわかりやすく解説

着手金・中間金無料 完全成功報酬型

吸収合併とは、企業が成長戦略を実現するための重要な手法の一つです。吸収合併のプロセスでは、一方の会社が他方を吸収し、資産や負債、権利義務を一括して引き継ぎます。吸収合併はM&Aの一形態として広く利用されていますが、同時に新設合併という別の手法も存在しますので、両者の違いを理解しておくことが大切です。

本記事では、吸収合併とは何か、基本的な知識からメリット・デメリット、手続きの流れ、注意すべきポイントを、実際の成功事例を交えてわかりやすく解説します。

目次

吸収合併とは?基本概念と定義をわかりやすく解説

吸収合併とは、複数の会社が1社に統合される合併手法です。吸収合併では、吸収された側の企業は消滅する点が特徴です。ここでは吸収合併の基本的な考え方をわかりやすく解説します。

吸収合併とは|会社法での定義と位置づけ

吸収合併とは、複数の企業が一つに統合される手法であり、経営戦略の一環として広く用いられています。このプロセスでは、一方の会社(存続会社)が他方の会社(消滅会社)の権利や義務を包括的に引き継ぎ、消滅会社は解散します。また、会社法では「吸収合併とは、合併により消滅する会社の権利義務の全部を合併後に存続する会社又は合併後新設設立会社に承継させるもの」と定義されています。

吸収合併後、消滅会社の株主は通常、存続会社の株式を受け取り、新たにその会社の株主となります。このように、吸収合併は単なる企業の統合にとどまらず、株主にも新しい機会を提供します。ただし、吸収合併には注意すべき点もあります。例えば、組織文化の統合や人材の調整が必要となり、これには柔軟性と適応力が求められます。成功するためには、事前の計画や従業員とのコミュニケーションが不可欠です。また、合併に伴う法的手続きを適切に管理することも重要です。

このように吸収合併は企業にとって大きな成長の機会を提供する一方で、慎重に進めることが求められます。これにより、企業は変化する市場環境に適応し、持続可能な成長を実現することができるのです。

吸収合併の目的

吸収合併は、企業がさまざまな戦略的な目的を達成するために実施されます。主な目的としては、以下のようなものが挙げられます。

- 事業規模の拡大とシナジー効果の創出

吸収合併によって企業は事業規模を拡大し、市場シェアを獲得できます。また、異なる企業の技術やノウハウを組み合わせることで、新たな製品やサービスを生み出し、シナジー効果(相乗効果)も期待できます。

- 経営資源の効率化

吸収合併により、重複する部門や機能を統合できると、経営資源の効率化を図れます。効率化によってコスト削減や生産性の向上を実現し、企業の競争力の強化が見込めます。

- 新たな市場への進出

吸収合併は、新たな市場への進出を加速させる手段としても有効です。消滅会社の持つ顧客基盤や販売網を活用し、迅速かつ効率的に新たな市場を開拓できます。

- 技術力やブランド力の強化

合併により消滅会社の持つ技術やブランドを活用し、自社の技術力やブランド力を強化できます。結果として製品やサービスの付加価値を高め、顧客満足度向上や市場での優位性確保につながるでしょう。

- 事業ポートフォリオの再編

吸収合併は不採算事業の整理や成長事業への集中など、事業ポートフォリオの再編を図るためにも活用されます。事業ポートフォリオの再編によって、企業全体の収益性向上や持続的な成長の実現を目指します。

吸収合併の近年の傾向

近年、異業種間の吸収合併が増加しています。デジタル化の進展により、テクノロジー企業が製造業やサービス業と結びつき、新たな市場やビジネスモデルが生まれています。また、グローバル化の進行で国際的な合併も活発化しており、新興市場への進出や市場シェア拡大が狙いです。さらに、持続可能性や社会的責任を重視する動きが、吸収合併の戦略に影響を与えています。これらの合併は、単なる規模拡大ではなく、技術革新や社会的価値の創出を目的としています。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

吸収合併と似た用語の違い

吸収合併とは、合併の種類の一つであり、合併は大きく分けて吸収合併と新設合併の2つに分類されます。ここでは吸収合併と新設合併の違い、吸収合併と子会社化の違いを解説します。

吸収合併と新設合併の違い

吸収合併と並んで、企業合併のもう一つの形態として新設合併があります。新設合併とは、合併するすべての企業が消滅し、新たに一つの会社(新設会社)を設立する形態です。

吸収合併と新設合併は、どちらも複数の企業が一つになるという点では共通しています。しかし、新設合併では合併に関わるすべての会社が解散し、新たな会社が設立されるのに対し、吸収合併では1社が存続し、他の会社の権利義務を引き継ぐ仕組みです。

新設合併では新会社の設立に伴い、許認可の再取得や新規上場申請が必要になる場合があります。また、株主への対価として現金を選択できないという制約にも注意が必要です。

これらの理由から、実務では吸収合併が広く利用されています。吸収合併の方が新設合併に比べて手続きが比較的簡素で、既存の許認可や取引関係を維持しやすいというメリットがあるためです。ただし、企業の状況や目的に応じて、適切な合併方式を選択する必要があります。

吸収合併と子会社化の違い

吸収合併と混同されやすい概念として子会社化があります。子会社化とはある企業が他の企業の株式の過半数を取得し、親会社と子会社の関係になることです。株式を取得し、経営権を獲得することにより、傘下の企業を支配下に置くことです。

吸収合併と子会社化の違いは、対象企業が存続するかどうかにあります。子会社化では対象企業の法人格は存続しますが、吸収合併では対象企業は法人格が消滅します。なお、M&Aでは対象企業を子会社や関連会社にした後に吸収合併するケースもあります。

吸収合併と新設合併、子会社化はどちらも企業の成長戦略として重要な選択肢となりますが、その目的や効果、手続きなどは大きく異なります。そのため、それぞれの違いを理解し、状況に応じて適切な手法を選択することが重要です。

吸収合併のメリット

吸収合併とはM&Aの一形態に分類され、吸収合併ではさまざまなメリットが期待できます。ここでは、代表的なメリットをいくつか紹介します。

事業規模の拡大

吸収合併は企業の事業規模を拡大する上で、非常に有効な手段です。消滅会社の人員、顧客、販売網などを自社に取り込むことで短期間に事業規模を拡大し、市場におけるプレゼンスの向上を見込めます。

例えば、ある企業が特定の地域で事業を展開している場合、その地域で既に顧客基盤を持つ企業の吸収合併によって新たな顧客を獲得し、売上を拡大できます。また、消滅会社の持つ販売網を活用すれば、自社製品の販路の拡大も可能です。

さらに、吸収合併は従業員数の増加にもつながります。消滅会社の従業員が自社に加わるとより多くの業務を処理できるようになり、事業拡大に対応できる体制を構築できます。

このように、吸収合併は人員、マーケット、売上など、さまざまな側面から事業規模を拡大するための効果的な戦略といえるでしょう。

収益の向上

吸収合併は当事会社間のノウハウを融合させることで、収益の向上が期待できます。特に異なる業種間での合併は、新たな事業機会を生み出すチャンスです。

例えば、製造業とIT企業の合併では製造プロセスにIoT技術を導入し、生産効率の向上を図れます。また、小売業と物流企業の統合により、サプライチェーンの最適化が実現し、コスト削減と顧客満足度の向上が同時に達成できるでしょう。

このように、異業種間の吸収合併はそれぞれの強みを活かしながら、新たな価値を創造する機会を提供します。結果として吸収合併によるノウハウの融合は、単なる規模の拡大を超えた、質的な成長と収益性の向上をもたらす可能性を秘めているのです。

後継者問題の解決

吸収合併は後継者不在に悩む企業にとって、事業継続のための有効な選択肢となります。特に中小企業においては後継者が見つからず、廃業を余儀なくされるケースが少なくありません。しかし、吸収合併によって自社の事業や技術、従業員を、後継者となりうる企業への引き継ぎが可能です。

例えば、老舗の町工場が大手製造業に吸収合併された場合、長年培ってきた技術や顧客基盤を存続させつつ、従業員の雇用も守れます。また、地方の中小企業同士の吸収合併では、地域経済の維持にも貢献します。吸収合併は単に1社の問題解決だけでなく、地域全体の活性化にもつながる可能性があるのです。

このように、吸収合併は後継者問題に直面する企業にとって、事業と雇用を守りながら新たな発展の機会を得られる有効な手段となりえます。

買収時に現金以外の対価が可能

吸収合併では、消滅会社の株主に対する合併対価として、現金以外の選択肢(株式、社債、新株予約権など)を活用できます。

上場企業が非上場企業を吸収合併する場合であれば、自社の株式を対価とすることで消滅会社の株主に流動性の高い資産を提供できます。

このように、吸収合併は資金力に乏しい企業でも積極的なM&Aを可能にし、成長戦略の選択肢を広げる有効な手段となります。

節税効果につながる

吸収合併は、適切に実施すれば大きな節税効果をもたらす可能性があります。特に、適格合併の要件を満たす場合、消滅会社の繰越欠損金を存続会社が引き継ぐことが可能です。

適格合併とは合併時に法人税が課されない合併のことで、完全支配関係にある企業間の合併などが該当します。

吸収合併は単なる事業統合だけでなく、税務戦略の一環としても有効な手段となりえます。ただし、税務上の取り扱いは複雑なため、専門家への相談が不可欠です。

吸収合併のデメリット

吸収合併はメリットがある一方で、いくつかのデメリットも存在します。以下に吸収合併の主なデメリットを紹介します。

手続きが複雑で手間がかかる

吸収合併は手続きが複雑で、多くの時間と労力を要します。吸収合併は単なる企業間の契約ではなく、法的な手続きを伴う大規模な組織再編であるためです。

具体的には株主総会の特別決議、債権者への通知、官報への公告など、法令で定められた手続きを経なければなりません。これらの手続きは専門的な知識を必要とするため、専門家のサポートが必要になります。

例えば、合併契約書の作成やデューデリジェンス(資産や負債の調査)の実施、さらには合併後の登記手続きなど、それぞれの段階で多くの書類作成や関係者との調整が発生します。

吸収合併を検討する際には、手続きにかかる時間とコストを十分に考慮する必要があるでしょう。

経営統合の負担が大きい

吸収合併後の経営統合(PMI)は、多大な労力と時間を要する複雑なプロセスです。組織の一本化に伴い、さまざまな要素を迅速に統合する必要があるため、企業にとって大きな負担となります。

統合が必要な主な要素には、以下のようなものがあります。

- 組織構造と人事制度

- 業務プロセスと社内規定

- IT システムとデータベース

- 財務会計システム

- 企業文化と価値観

例えば、異なる給与体系や評価制度の統一は、従業員のモチベーションに直結する難しい課題です。また、複雑なITシステムの統合は多大なコストと時間を要し、業務の混乱を招く可能性があります。

このように、PMIの負担は企業の経営資源を大きく消費し、本来の事業活動に支障をきたす恐れがあります。そのため、統合計画の綿密な策定と実行が、吸収合併成功のポイントとなるのです。

従業員のモチベーションに影響する可能性がある

吸収合併は従業員の雇用や労働条件の変化を伴う場合があり、モチベーションに悪影響を及ぼす可能性があります。吸収合併では従業員の職務内容の変更や配置転換、さらには人員削減が行われる場合もあるためです。

また、企業文化や価値観の相違も、従業員のモチベーションに影響を与えます。これまで慣れ親しんだ環境や人間関係が大きく変わると、従業員は疎外感やストレスを感じ、組織への帰属意識が薄れるかもしれません。

例えば、成果主義の企業と年功序列の企業が合併した場合、評価制度や昇進システムの違いに戸惑い、従業員の不満が高まる恐れがあります。

このような状況を避けるには、合併後の新しい組織文化や人事制度を明確に示し、従業員が安心して働ける環境を整備することが重要です。

吸収合併の手続きの流れと手順

吸収合併とは、企業間の統合であるため、法的な手続きを伴います。そのため、複数の段階を経て進められます。吸収合併における存続会社の主な手順は以下のとおりです。

| 1.吸収合併契約の締結 2.債権者への異議申述公告・個別催告 3.事前開示書類の備置 4.株主への通知・公告 5.株主総会決議 6.反対株主の買取請求手続き 7.債権者保護手続き 8.効力発生 9.事後開示書類の備置 10.登記申請 |

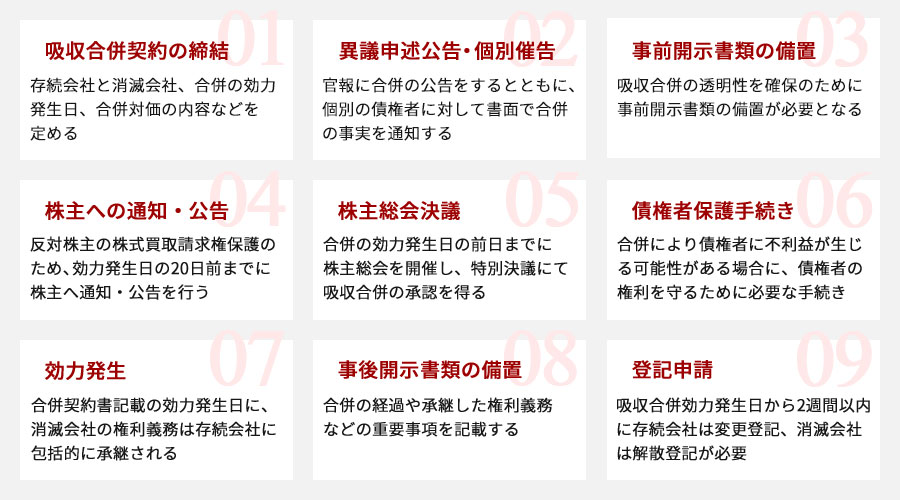

1.吸収合併契約の締結

吸収合併の第一歩は、吸収合併契約の締結です。吸収合併契約では存続会社と消滅会社、合併の効力発生日、合併対価の内容などを定めます。契約締結には取締役会の承認が必要で、その後の株主総会での承認を前提としています。

2.債権者への異議申述公告・個別催告

吸収合併する企業は債権者の利益を保護するため、合併効力発生日の1ヵ月前までに債権者への異議申述公告と個別催告を実施します。この手続きでは官報に合併の公告をするとともに、個別の債権者に対して書面で合併の事実を通知します。

3.事前開示書類の備置

吸収合併の透明性を確保するため、事前開示書類の備置が必要です。事前開示書類は株主総会の2週間前や債権者への通知日のいずれか早い日から、存続会社では効力発生日後6ヵ月後まで本店に備え置きます。

4.株主への通知・公告

吸収合併の当事会社は、効力発生日の20日前までに株主へ通知または公告をする必要があります。反対株主の株式買取請求権を保護するためです。この通知により、合併に反対する株主は公正な価格で株式を買い取るよう会社に請求できます。

5.株主総会決議

吸収合併の承認には、株主総会の特別決議が必要です。公開会社は株主総会開催日の2週間前に、非公開会社の場合株主総会開催日の1週間前までに招集通知を送付します。そして、合併の効力発生日の前日までに株主総会を開催します。

6.反対株主の買取請求手続き

反対株主の買取請求手続きは、吸収合併に反対する株主が自らの保有株式を公正価格で会社に買い取ってもらう権利を行使するためのものです。反対株主の買取請求権は、会社法に基づき株主の権利保護を目的として設けられています。吸収合併の決議が行われた際に、反対の意思を表明した株主が、一定の期間内に買取請求を行うことができます。この請求が認められると、会社は公正な価格で株式を買い取る義務を負います。

7.債権者保護手続き

債権者保護手続きは、合併により債権者に不利益が生じる可能性がある場合に、債権者の権利を守るために必要な手続きです。具体的には、合併の効力発生日の1ヵ月前までに、すべての債権者に対して合併に異議を申し出ることができる旨を官報で公告します。また、個別に通知する場合もあります。

8.効力発生

吸収合併の効力は、合併契約書に記載された効力発生日に生じます。この日をもって、消滅会社の権利義務は存続会社に包括的に承継されます。

9.事後開示書類の備置

吸収合併の効力発生後、存続会社は速やかに事後開示書類を作成し、本店に備え置く必要があります。この書類には、合併の経過や承継した権利義務などの重要事項が記載されます。備置期間は効力発生日から6ヵ月間です。

10.登記申請

吸収合併の効力発生日から2週間以内に存続会社は変更登記を、消滅会社は解散登記をする必要があります。これらの登記は同時に申請しなければなりません。

消滅会社の手続きの流れ

消滅会社の手続きの流れを解説します。

1.吸収合併契約の締結

まず、消滅会社と存続会社の間で吸収合併契約を締結します。この契約には、合併の目的や条件、資産や負債の引き継ぎ方法などが詳しく記載されます。

2.株主総会の承認

次に、消滅会社の株主総会を開催し、吸収合併契約を承認します。法律により、特別決議が必要となる場合があります。

3.債権者保護手続き

合併に伴う債権者の保護手続きとして、債権者に対して異議申し立ての機会を提供します。一般的には、官報などでの公告を行います。

4.法的手続きの完了

必要な法的手続きを完了し、消滅会社の法人格を消滅させるための登記を行います。この段階で正式に合併が成立します。

5.事後処理

最後に、消滅会社の資産・負債を存続会社に移転し、必要に応じて人事や業務プロセスの統合を行います。

これらのステップを踏むことで、消滅会社は正式に存続会社に吸収されます。この流れを把握することは、吸収合併をスムーズに進めるために非常に重要です。

吸収合併を行う際の注意点

吸収合併とは企業の成長戦略として有効な手段ですが、注意すべき点もいくつか存在します。まず、デメリットで述べた組織統合・PMIの重要性や、会社法に則った法的手続きの遵守が挙げられます。

それ以外では、財務・税務面について以下のような点に注意しましょう。

- デューデリジェンス

吸収合併前に対象となる会社の財務状況・法的リスク・事業内容などを詳細に調査(デューデリジェンス)し、隠れた負債やリスクがないか確認する必要があります。

- 会計処理

吸収合併に伴う資産・負債の評価など、適切な会計処理が必要です。

- 税務

吸収合併には法人税・所得税・登録免許税などが課される場合があります。また、税務上の優遇措置が適用されるケースもあるので、事前に確認が必要です。

吸収合併のスケジュール管理と計画立案

吸収合併のスケジュール管理と立案計画のポイントについて解説します。

1. 吸収合併の初期段階での準備

吸収合併の準備には、まず対象企業の財務状況や法的リスクを調査するデューデリジェンスが必要です。また、合併の目的を明確にし、経営陣の合意を得ることが重要です。さらに、統合後の組織構造や人事計画の策定も初期段階で行います。これらのステップは、スムーズな吸収合併を進めるための基盤となります。

2. 法的手続きと必要書類の作成

吸収合併を進めるには、まず合併契約書を作成します。そして、取締役会と株主総会でこの契約を承認します。次に、債権者に対する通知や公告を行います。最後に、法務局へ合併の登記申請を行い手続きが完了します。必要書類には、合併契約書、株主総会議事録、通知文書、登記申請書などがあります。

3. 経営陣および従業員へのコミュニケーション

吸収合併を成功させるためには、経営陣と従業員に明確に情報を伝えることが重要です。合併の目的、手続き、影響について、具体的で分かりやすい説明を行い、疑問や不安を解消する場を設けることで、スムーズな統合を促進します。

4. 合併後の統合プロセスとフォローアップ

合併が完了したら、まずは組織の統合を進めます。これは、社員の役割を再定義し、新しい業務フローを確立することを意味します。次に、両社のシステムやデータを統合し、業務効率を高めます。最後に、定期的なフォローアップを行い、統合プロセスがスムーズに進んでいるか確認します。問題があれば、迅速に対応することが重要です。

吸収合併の手続きに必要な書類

ここでは、吸収合併の登記手続きに必要な書類について解説します。吸収合併に必要な書類は以下の通りです。これらの書類を適切に準備し、手続きを円滑に進めましょう。

存続会社に必要な書類

吸収合併における存続会社が準備すべき書類は以下の通りです。

- 合併契約書

- 株主総会の議事録

- 債権者保護に関する書類

- 変更登記申請書

- 消滅会社の株主総会議事録

- 消滅会社の登記事項証明書

- 消滅会社の債権者保護手続きに関する書類

- 消滅会社からの登記委任状

消滅会社に必要な書類

吸収合併において消滅会社が準備すべき書類は以下の通りです。これらは法的手続きを円滑に進めるために不可欠です。

- 解散登記申請書

これらの書類は法的手続きとして重要であり、適切な期間内に提出する必要があります。

登録免許税の支払金額

吸収合併の登記には登録免許税の支払いが必要です。存続会社の場合、登記免許税の金額は、原則として増加した資本金の1,000分の1.5を乗じた額となります。ただし、この計算結果が3万円未満の場合は、1件につき3万円です。

注意すべき点として、合併後の資本金の増加額が消滅会社の資本金を上回る場合があります。この場合、その差額に対しては1,000分の7を乗じた額が課税されます。

消滅会社は解散登記の費用として、1件につき3万円が必要となります。

契約書への記載事項

吸収合併契約書には法律で定められた記載事項と、当事者間で自由に定められる任意記載事項があります。

| 法定記載事項 | 任意記載事項(一例) |

| 存続会社と消滅会社の商号・住所 合併対価の内容・算定方法 資本金・準備金に関する事項 効力発生日 | 存続会社の定款変更 役員の選任 剰余金配当の制限 財産承継に関する事項 |

法定記載事項が欠けていると、契約が無効になる可能性があります。一方、任意記載事項は、当事者間の合意に基づいて記載するかどうかを決定できます。ただし、将来の紛争を避けるためにも、重要な事項については明確に記載しておくことが望ましいといえるでしょう。

吸収合併の手続きにかかる費用

吸収合併を実施する際には、対象企業の買収費用の他にも費用が発生するものがあります。

存続会社の手続きにかかる費用

存続会社が吸収合併を行う際には、様々な手続きに伴う費用が発生します。主な費用には、法務手続きに関する登録免許税、専門家への報酬(弁護士や会計士など)、合併契約書の作成費用、そして必要に応じて株主総会の開催費用などがあります。これらの費用は、合併の規模や内容によって変動するため、事前にしっかりとした予算計画を立てることが重要です。

消滅会社の手続きにかかる費用

消滅会社の手続きにかかる費用は、主に法律事務所や会計事務所への報酬、登記に関する手数料、そして必要書類の作成に関連するコストが含まれます。具体的な金額は、会社の規模や手続きの複雑さによって異なりますが、数十万円から数百万円程度が一般的です。事前に見積もりを取得し、予算をしっかりと計画することが重要です。

吸収合併における社会保険手続きの注意点

吸収合併は企業にとって大きなステップであり、その過程では様々な手続きを正確に行うことが求められます。特に社会保険手続きに関しては、法律に基づいた適切な対応が必要です。この記事では、吸収合併における社会保険手続きの注意点について詳しく解説していきます。

吸収合併に伴う社会保険手続きの流れ

吸収合併を実施する際、企業経営者として特に重要なのは、従業員に関する社会保険手続きです。吸収合併が行われると、消滅会社の従業員は自動的に存続会社の従業員として引き継がれます。このため、特別な手続きは基本的に不要ですが、従業員に対してそのプロセスを明確に伝えることが重要です。

消滅会社の社会保険契約は終了しますが、従業員は存続会社の社会保険に引き続き加入することになります。存続会社としては、従業員の情報を正確に管理し、必要に応じて保険情報を更新する責任があります。この管理が不十分だと、従業員に混乱を招く恐れがあるため、注意が必要です。

また、労働保険については、消滅会社の保険料を精算し、存続会社の保険料を見直すことが求められます。このプロセスを適切に管理することで、将来的なトラブルを防ぎます。

さらに、吸収合併に関する手続きが円滑に進むよう、社会保険労務士や法律の専門家に相談することを強くおすすめします。専門家の支援を受けることで、法的リスクを軽減でき、手続きの効率化が図れます。

手続き完了後、新しい保険証が発行される場合には従業員に配布し、変更点を説明することが大切です。これにより、従業員の不安を取り除き、信頼関係を築くことができます。

被保険者資格の継続と変更手続き

吸収合併が行われた場合、従業員の社会保険の資格はどうなるのでしょうか。基本的には、合併後もそのまま資格は継続されますが、手続きが必要です。具体的には、合併後の新しい会社名や事業所番号での変更届を提出しなければなりません。これにより、従業員は引き続き健康保険や年金の被保険者としての資格を維持できます。この手続きは、会社側が責任を持って行う必要があります。

吸収合併の成功事例を紹介

最後に、吸収合併の成功事例を3つ紹介します。

アステラス製薬

2005年4月、国内の大手製薬会社であった山之内製薬と藤沢薬品工業が合併し、アステラス製薬が誕生しました(山之内製薬を存続会社とする吸収合併)。この合併は、研究開発力の強化とグローバル展開を加速させることが目的でした。

合併により、両社の強みであった異なる研究領域や技術が融合し、新薬開発におけるシナジー効果が期待されました。結果として、アステラス製薬は研究開発力を大幅に向上させ、世界規模で事業を展開する製薬会社へと成長しています。

アステラス製薬の2025年3月期の売上高は国内第3位であり、世界でも20位以内に入る製薬企業へと躍進しました。この結果は合併による規模の拡大だけでなく、積極的な研究開発投資や海外展開戦略が功を奏した結果といえるでしょう。

ENEOS

2017年4月、JXエネルギーは東燃ゼネラル石油を吸収合併し、JXTGエネルギーが発足。この合併は国内石油元売り業界における競争激化に対応し、経営基盤の強化と効率化を図ることが目的でした。

合併後、JXTGエネルギーはガソリンスタンド数、ガソリン販売量ともにシェア第1位となり、業界における圧倒的な地位を確立しました。さらに、2020年には社名を「ENEOS」に変更し、新たなブランドイメージを構築しています。

ENEOSは、再生可能エネルギー事業への参入など、将来を見据えた新たな事業展開も積極的に進めています。

エディオン

エディオンは、2025年4月に完全子会社であるサンキューを吸収合併しました。サンキューは2007年にエディオンの傘下となり、北陸エリアを中心に家電製品の販売やリフォーム事業を展開。しかし、急速に変化する市場環境を受けて、再編を決定したとのことです。

今後、エディオンはサンキューが長年にわたり培ってきた強みを活かし、さらなる営業強化を図ることを目指します。これにより、顧客へのサービス向上と競争力の強化を実現し、変わりゆく市場に適応していく方針です。

吸収合併後の従業員への影響と対応方法

吸収合併は企業の成長戦略として重要な手法ですが、そのプロセスには多くのステップと関係者への影響があります。特に、従業員に対する影響は無視できません。本記事では、吸収合併後の従業員への影響と、それに対する効果的な対応方法について詳しく解説します。

従業員の役割と責任の変化

吸収合併が行われると、従業員の役割や責任が変わることがあります。合併後の新しい組織構造に適応するため、業務内容が変更されたり、新しいスキルが求められることがあります。また、報告ラインやチームが再編成されることもあります。従業員にとっては、新たな環境での柔軟性と適応力が求められる局面となります。

コミュニケーション戦略の重要性

吸収合併の手続きにおいて、コミュニケーション戦略は非常に重要です。まず、関係者全員に明確な情報を提供することで、誤解や不安を防ぎます。次に、従業員や取引先との信頼関係を維持するために、透明性のある対話を心がけましょう。また、合併後のビジョンや目標を共有することは、組織の統合を円滑に進めるために不可欠です。これらの戦略を効果的に実施することで、吸収合併の成功に大きく寄与します。

研修とサポート体制の整備

吸収合併の手続きには、社員への研修とサポート体制の整備が重要です。具体的には、合併後の新しい業務フローや社内ルールを社員にしっかりと教えるための研修を実施します。また、社員が新しい環境にスムーズに適応できるように、相談窓口やサポートチームを設けることが求められます。これにより、合併による混乱を最小限に抑え、業務の円滑な移行をサポートします。

従業員のメンタルヘルスケア

吸収合併の手続きは、企業が他の企業を吸収して一つの会社になるプロセスです。この手続きにはいくつかのステップがあります。まず、合併する企業同士で合意を形成し、その後、合併契約を締結します。次に、株主総会での承認や必要な法的手続きを行います。最終的に、合併が完了し、吸収される企業の資産や負債は吸収する企業に引き継がれます。このプロセスでは、従業員のメンタルヘルスケアも重要な要素となります。合併に伴う環境の変化に対して、従業員の不安やストレスを軽減するためのサポートが求められます。

組織文化の融合とその課題

吸収合併の際には、異なる組織の文化を一つにまとめることが必要です。これは、従業員同士の違いを理解し、お互いを尊重することから始まります。しかし、文化の違いによってはコミュニケーションのギャップが生じることもあります。これを乗り越えるために、定期的なミーティングやワークショップを開催し、共通の目標を設定することが重要です。

まとめ

吸収合併の手続きについて理解を深めることは、企業の経営において非常に重要です。この記事を通じて、法的手続きや必要書類、スケジュール管理、そして費用に関する基礎知識を提供しました。吸収合併を成功させるためには、計画的で慎重な準備が欠かせません。特に、法務担当者や経営陣は、各ステップを把握し、適切に対応することで、法的リスクの回避やスムーズな統合を実現できます。

これから吸収合併を進めようと考えている方は、まずは専門家に相談し、自社の状況に合わせた計画を立てることをお勧めします。また、従業員への影響を最小限に抑えるために、コミュニケーション戦略やサポート体制をしっかりと整備しましょう。これにより、企業の成長を確実にサポートする体制が整い、未来への一歩を踏み出すことができるでしょう。

複雑な手続きや潜在的なリスクを考慮すると、M&Aの専門家へ相談し、サポートを受けることで、より戦略的かつ円滑な吸収合併の実現が可能となるでしょう。

M&A・事業承継のご相談はM&Aロイヤルアドバイザリーへ

M&Aロイヤルアドバイザリーでは、M&Aや事業承継の初期的な関心でもご相談いただけます。事業承継には時間がかかるものなので、早い段階で情報収集を行い、M&Aを含めた最適な解決策を検討することが重要です。

今後のプランを考えるためにも、ぜひM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

優先株とは?種類やメリット・デメリット、普通株との違いを徹底解説

詳細を見る

-

管理会計とは?財務会計との違いやメリット、分析手法や手順を解説

詳細を見る

-

瑕疵担保責任とは?契約不適合責任との違いや瑕疵の種類を解説

詳細を見る

-

取締役とは?役割や責任、他の役員との違いをわかりやすく解説

詳細を見る

-

第三者委員会とは?設置の目的、役割と内部調査委員会との違いを解説

詳細を見る

-

粉飾決算とは?手口から見抜き方、罰則・防止策までわかりやすく解説

詳細を見る

-

キャッシュフロー計算書とは?見方や作り方、間接法と直接法の違い

詳細を見る

-

損益計算書(PL)とは?見方やポイントを初心者にわかりやすく解説

詳細を見る

-

リスクマネジメントとは?意味や目的から実施手順まで徹底解説

詳細を見る

-

利益剰余金とは?マイナスになる理由から仕訳例までわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。