![]()

![]()

デューデリジェンス(DD)とは?意味や種類、進め方ガイド

着手金・中間金無料 完全成功報酬型

デューデリジェンス(DD)とは、対象企業の財務状況やビジネスモデル、法務リスクなどを徹底的に調査し、リスクを最小限に抑えるための手法であり、M&Aにおいて欠かせない重要なプロセスの一つです。

この記事では、デューデリジェンスとは何か、その目的や種類、具体的な進め方について詳しく解説します。DDのプロセスを理解することで、より賢明な経営判断が可能になり、ビジネスチャンスを最大限に活用することができます。

目次

デューデリジェンス(DD)とは

デューデリジェンス(DD)とは、企業買収や投資、提携などを行う際、その対象となる企業やプロジェクトについて詳細かつ客観的な調査を行うプロセスを指します。

デューデリジェンスの意味

デューデリジェンス(DD)は、重要なビジネス判断を下す際に不可欠なプロセスです。DDの主な目的は、対象となる企業やプロジェクトの財務状況、リスク、成長可能性、法的な問題点などを詳細かつ客観的に調査し、意思決定者に必要な情報を提供することです。

特にM&Aにおいては、デューデリジェンスを実施することにより、投資リスクを最小限に抑え、事前に潜在的な問題を把握し、適切な対策を講じることができます。また、DDによって適切に企業のリスク評価を行うことで、適正な価格での取引を実現し、買収後のトラブルを未然に防ぐことが可能になります。

デューデリジェンスの役割

さらに、企業の戦略的方向性を把握し、統合後のシナジー効果を予測する上でもDDは重要な役割を果たします。これにより、企業の強みや市場でのポジショニングを再評価し、買収後の成長戦略や経営改善策を構築するための基盤を築くことができます。

特にM&Aやベンチャー投資の場面では、DDを通じて企業文化や人材の質も評価されます。これが投資後の成功に直結する要因となります。

デューデリジェンスを適切に実施することで、より確実な投資判断を下すことが可能となるため、企業や投資家にとって、DDは単なる調査ではなく、長期的なビジネスの成功を支える重要なプロセスです。

デューデリジェンス(DD)の種類

デューデリジェンスにはいくつかの種類があり、主に以下が挙げられます。

- 事業(ビジネス)デューデリジェンス

- 財務デューデリジェンス

- 税務デューデリジェンス

- 法務デューデリジェンス

- ITデューデリジェンス

- 人事デューデリジェンス

- 人権デューデリジェンス

- 環境デューデリジェンス

それぞれについて解説します。

事業(ビジネス)デューデリジェンス

事業(ビジネス)デューデリジェンスは、企業の買収や投資を行う際に、その企業の事業運営状況や市場でのポジション、成長可能性を詳細に評価するプロセスです。この評価は、投資先の企業が実際に期待通りの収益を上げられるか、戦略的な価値があるかを判断するために不可欠です。

具体的には、企業のビジネスモデル、製品やサービスの競争力、顧客基盤、供給チェーンの効率性、業界のトレンドや競合他社の状況を分析します。これにより、潜在的なリスクや機会を明らかにし、投資判断の根拠を強化します。また、企業の組織文化や経営陣の能力も評価対象となり、将来的な経営の一貫性や柔軟性が確認されます。

事業デューデリジェンスは、通常、専門家による詳細な市場調査や業界分析を伴い、投資先の企業の現状と将来性を包括的に理解することを目指します。このプロセスは、投資の成功を左右する重要な要素であり、投資家や買収者がリスクを最小限に抑え、最大限のリターンを得るための基盤を提供します。

適切な事業デューデリジェンスを実施することで、思わぬリスクを未然に防ぎ、投資の価値を最大化するための戦略的な意思決定をサポートします。

財務デューデリジェンス

財務デューデリジェンスは、企業の財務状況を評価し、買収や投資の意思決定に役立つ情報を提供するプロセスです。このプロセスでは、企業の過去の財務データを分析し、収益性、キャッシュフロー、資産負債の健全性を確認します。

また、財務諸表の整合性をチェックし、不正や誤解を招く情報がないかを確認します。さらに、企業の将来の財務予測が現実的かどうかを評価し、計画通りの収益を上げる可能性を検討します。

財務デューデリジェンスは、潜在的な財務リスクを特定し、投資の安全性を確保するために不可欠であり、特に買収後の統合プロセスにおける不測の事態を防ぐために重要です。

財務デューデリジェンスの結果は、買収価格の交渉や投資条件の設定に直接影響を及ぼし、投資のリスクを最小化し、期待されるリターンを最大化するための戦略的な指針となります。

税務デューデリジェンス

税務デューデリジェンスは、企業の税務状況を詳細に調査し、潜在的な税務リスクおよび未払税金の確認を行うプロセスです。買収や投資の意思決定において、税務上の問題が後に発覚することを防ぐために重要な役割を果たします。

このプロセスでは、過去の税務申告や納税履歴を精査し、税務コンプライアンスが適切に行われているかを確認します。また、企業が直面する可能性のある税務リスクを事前に特定し、M&Aの実行可否の判断材料ともなります。

税務デューデリジェンスの結果は、潜在的な税務負担やリスクを明確にし、買収後の予期せぬ税務問題を回避するための重要な情報を提供します。この評価により、投資家や買収者は税務面での不確実性を減らし、投資から得られるリターンを最大化するための戦略を構築することができます。このように税務デューデリジェンスは、税務上のリスクを効果的に管理するための基盤を提供します。

法務デューデリジェンス

法務デューデリジェンスは、企業の法律に関する側面を詳細に調査し、法的なリスクや問題を特定するプロセスです。この調査は、買収や投資を行う際に、企業が直面する可能性のある法的な課題を事前に把握し、適切な対策を講じるために不可欠です。

法務デューデリジェンスでは、契約書やライセンス、知的財産権、規制遵守状況などが精査され、これらが適切に管理されているかを確認します。また、訴訟リスクや紛争の有無、労働法関連の問題なども評価し、法的な問題が企業の運営に与える影響を分析します。

さらに、企業が取引する市場や業界の特有の法規制についても調査し、これらがビジネスにどのように影響するかを予測します。法務デューデリジェンスの結果は、将来の事業の安定性や成長性を確保するための重要な情報を提供します。

これにより、投資家や買収者は法的リスクを軽減し、取引の安全性を高めることができます。

ITデューデリジェンス

ITデューデリジェンスは、企業の情報技術に関連する側面を調査し、ITシステムやインフラ構造が企業の運営にどのように影響を与えるかを評価するプロセスです。特に、買収や投資の際には、システム統合や技術的負債、サイバーセキュリティリスク、データの整合性と保護について精査されます。

ITデューデリジェンスでは、企業のIT資産が最新の技術基準を満たしているか、システムの可用性やスケーラビリティが将来のビジネスニーズに対応できるかを確認します。また、IT部門の運営効率や、既存のIT契約の条項、ライセンス遵守状況を評価し、潜在的な障害を特定します。さらに、企業が依存する外部ベンダーやサードパーティのサービスについても調査し、サービス提供の安定性や契約条件の妥当性を確認します。

これらの調査結果は、ITリスクの軽減策を講じるためのガイドラインを提供し、企業の技術戦略がビジネス目標と整合しているかを判断するための基盤となります。ITデューデリジェンスは、技術的な側面から企業の競争力を強化し、長期的な成長を支えるための重要なステップです。

人事デューデリジェンス

人事デューデリジェンスは、企業の人材に関連する側面を詳細に分析し、組織の人的資源が効率的に機能しているかを評価するプロセスです。特に、企業の買収や合併の際には、労働契約、従業員の満足度、給与体系、福利厚生、組織文化などが精査されます。これにより、従業員のスキルセットやパフォーマンスが、企業の戦略的目標にどのように貢献できるかを明らかにします。

人事デューデリジェンスでは、従業員の離職率や労働条件を評価し、潜在的な課題を特定します。また、労働法規や労使関係の遵守状況、労働組合との交渉状況も調査し、法的リスクの軽減を図ります。

これらの調査結果は、組織の人材戦略が企業全体のビジョンと整合しているかを判断するための基盤となり、企業の競争力を向上させるための指針を提供します。

人権デューデリジェンス

人権デューデリジェンス(HRDD)は、企業がその活動において人権への影響を特定、予防、軽減、および説明責任を果たすための継続的なプロセスを指します。これは、国連の「ビジネスと人権に関する指導原則」に基づき、企業がその事業活動において人権尊重を組織的に実施するための枠組みです。

HRDDは、企業が直接的または間接的に関与する可能性のある人権リスクを事前に評価し、リスクを最小化するための具体的な措置を講じることを目的としています。

具体的には、サプライチェーン全体を通じて、労働環境や労働者の権利に関する問題がないかをチェックし、潜在的な人権侵害の兆候を早期に発見して是正措置を講じることが求められます。また、企業はステークホルダー、特に影響を受ける可能性があるコミュニティや従業員とコミュニケーションを取り、彼らの声を積極的に聞くことも必要です。

企業の人権デューデリジェンスは、法的なコンプライアンスを超え、倫理的責任を果たすための重要な手段であり、企業の持続可能性や社会的評価にも大きく寄与します。そのため、HRDDの実施は、企業が単に法的リスクを回避するだけでなく、社会的責任を果たし、長期的な信頼を構築するための戦略的な要素として捉えられるべきです。

環境デューデリジェンス

環境デューデリジェンスは、企業の環境リスクや環境法令遵守状況を評価するために行われる重要なプロセスです。環境問題が企業の経済活動に与える影響は年々増大しており、特にM&Aや投資の際には、対象企業が抱える潜在的な環境リスクを詳しく把握することが求められます。

このデューデリジェンスでは、土壌や水質の汚染、廃棄物管理、エネルギー消費、温室効果ガス排出など、さまざまな環境要因が調査対象となります。これにより、企業が環境法令に違反しているリスクや、将来的に多額の環境対策費用が発生する可能性を事前に特定することができます。

また、環境デューデリジェンスを通じて、企業が持続可能な経営を実践しているかどうかも評価されます。持続可能性は、投資家や消費者にとってますます重要な評価基準となっており、環境への配慮が企業のブランド価値や市場競争力に直接影響を与えることがあります。

環境デューデリジェンスを実施する際には、専門的な知識を持つ環境コンサルタントや法律専門家の協力が不可欠です。彼らの知見を活用することで、より正確で包括的な評価が可能となり、企業の環境リスクを効果的に管理することができます。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

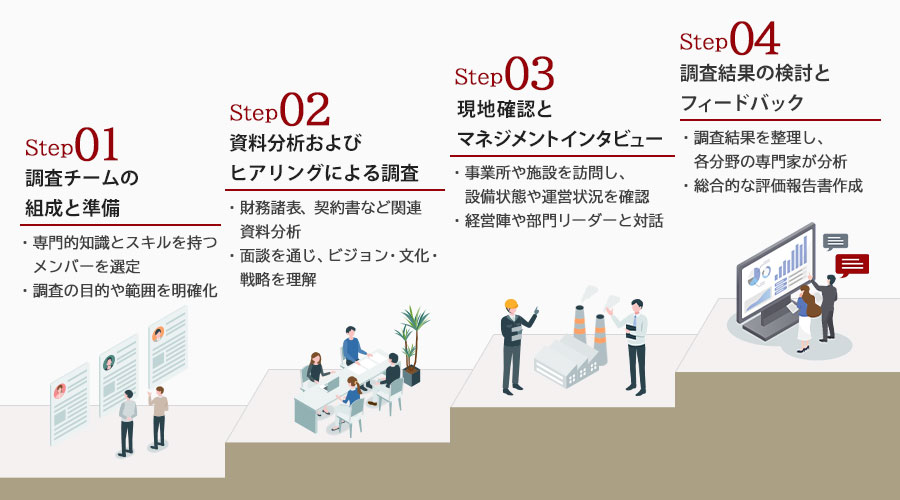

デューデリジェンスの進め方と実施手順

デューデリジェンスの進め方と実施手順は、プロジェクトの成功に不可欠な要素です。デューデリジェンスの進め方について紹介します。

- 調査チームの組成と準備

- 資料分析およびヒアリングによる調査

- 現地確認とマネジメントインタビュー

- 調査結果の検討とフィードバック

それぞれについて解説します。

調査チームの組成と準備

デューデリジェンスを効果的に進めるためには、まず適切な調査チームを組成することが重要です。このプロセスは、プロジェクトの特性や目的に応じて、専門的知識とスキルを持つメンバーを選定することから始まります。

チームメンバーは、財務、法務、税務、IT、人事など、調査対象に関連する各分野の専門家で構成されることが大切です。これにより、多角的な視点からの分析が可能となり、より正確な結果を得ることができます。

次に準備段階では、調査の目的や範囲を明確にすることが求められます。これにより、調査の進行中に重要な要素が見落とされるリスクを軽減することができます。

また、調査対象企業やプロジェクトに関する事前情報の収集も欠かせません。この情報は、調査の方針を決定し、効率的な調査計画を立案するための基盤となります。

さらに、チーム内のコミュニケーション体制を整え、情報共有のスムーズな流れを確保することも準備段階での重要な課題です。これにより、調査中における意思決定の迅速化と、調査結果の精度向上に寄与します。

最後に、調査スケジュールや予算の設定を行い、プロジェクト全体の進行管理を行うための体制を整えます。これにより、調査が計画通りに進行し、必要なリソースが適切に配分されるようになります。

以上の準備を経て、調査チームは効果的にデューデリジェンスを進めることが可能となり、プロジェクトの成功に向けた確実な一歩を踏み出すことができるのです。

資料分析およびヒアリングによる調査

資料分析およびヒアリングは、デューデリジェンスの核心部分を成す工程であり、調査対象について深く理解するために不可欠です。まず、資料分析では、財務諸表や契約書、組織図などの関連資料を詳細に検討します。

これにより、企業の財務状況や法的リスク、組織の構造や運営状況を把握することが可能です。特に財務諸表の分析では、収益性やキャッシュフロー、負債の状況などを詳しく確認し、潜在的なリスクを見極めます。

一方、ヒアリングは、資料だけでは把握しきれない情報を補完するための重要な手段です。調査対象の経営陣や担当者との面談を通じて、企業のビジョンや戦略、文化など、数字には現れない側面を理解します。

ヒアリングでは、質の高い質問を準備し、相手の回答を深掘りすることで、真の意図や背景を引き出すことが求められます。このプロセスは、資料で得た情報と照らし合わせて、整合性を確認し、矛盾点を解消するためにも役立ちます。

資料分析とヒアリングを組み合わせることで、調査の精度と信頼性が大幅に向上します。調査チームはこれらの情報を基に、より正確なデューデリジェンス報告書を作成し、情報に基づく意思決定を支援します。このプロセスを通じて、潜在的なリスクの特定と機会の発見が可能となり、デューデリジェンスの目的達成に向けた重要なステップを踏むことができます。

現地確認とマネジメントインタビュー

現地確認とマネジメントインタビューは、デューデリジェンスプロセスにおいて実地での情報収集を行い、調査の精度を高めるために欠かせません。

現地確認では、調査対象の実際の事業所や施設を訪れ、設備の状態や運営状況を直接確認します。これにより、書類上では見えにくい設備の老朽化や運営上の課題を発見することができます。現地での観察は、企業の物理的な状態や環境を把握し、資料で得た情報の裏付けを行うために不可欠です。

一方、マネジメントインタビューは、企業の経営陣や主要な部門のリーダーとの対話を通じて、経営方針や事業戦略、組織文化について深く理解するためのプロセスです。インタビューを通じて、経営者のビジョンや目標、リスクに対する認識、今後の成長戦略などを直接聞き出すことが可能です。この対話は、資料分析や現地確認で得た情報と相互に補完し合い、全体像をよりクリアにします。

これらのプロセスは、企業の実態をより包括的に理解する助けとなります。調査チームは、現地確認とマネジメントインタビューで得た情報を活用し、企業の強みや潜在的な問題点をより正確に評価します。これにより、デューデリジェンスの最終報告に信頼性と深みを加え、経営陣が情報に基づいた意思決定を行うことができるよう支援します。

調査結果の検討とフィードバック

調査結果の検討とフィードバックは、収集した情報に基づいて評価を行い、関係者に対して適切なフィードバックを提供する過程です。まず、調査結果を体系的に整理し、各分野の専門家がそれぞれの視点から分析を行います。この分析には、潜在的なリスクや機会の評価が含まれており、データの一貫性や正確性を確認することが求められます。

次に、調査チームは、得られた知見を基に総合的な評価報告書を作成します。この報告書は、調査対象の現状や将来性についての包括的な見解を提供し、経営陣や投資家が情報に基づいた意思決定を行うための基盤となります。報告書には、具体的な改善提案や戦略的アドバイスも含まれており、今後の方策を示唆するものです。

フィードバックの提供においては、調査結果を明確かつ簡潔に伝えることが重要です。関係者とのミーティングやプレゼンテーションを通じて、成果を共有し、質問や懸念に対しても対応します。このプロセスでは、調査チームが透明性を持って情報を伝えることで、信頼関係を築き、プロジェクトの成功を後押しします。

最後に、フィードバックを通じて得た情報を基に、必要に応じて調査計画や戦略の見直しを行います。これにより、プロジェクトの柔軟性を維持し、変化する環境に対応できる体制を整えることができます。調査結果の検討とフィードバックは、デューデリジェンスの目的達成に向けた決定的なステップであり、全体の成功を左右する重要な要素です。

デューデリジェンス(DD)の期間と費用相場

デューデリジェンスを実施する際のタイミングや期間、費用についても解説します。

デューデリジェンスの必要期間

デューデリジェンスの実施は、M&Aや企業買収の初期段階で行われることが多く、具体的には基本合意書の締結後に行われることが一般的です。この時期にデューデリジェンスを行うことで、対象企業のリスクや価値を正確に評価し、交渉戦略を立てるための基礎情報を得ることができます。

必要期間については、調査の範囲や対象企業の規模、業種によって異なりますが、一般的には数週間から数ヶ月を要します。小規模な取引やシンプルな企業構造の場合、2〜4週間程度で完了することもありますが、大規模かつ複雑な企業の場合、3〜6ヶ月を要することも珍しくありません。調査の深さや細部にわたる確認作業が必要な場合は、さらに時間がかかることがあります。

効率的なデューデリジェンスを行うためには、事前に明確なスケジュールを立て、必要なリソースを確保することが大切です。調査チームを編成し、各分野の専門家を適切に配置することで、時間の浪費を防ぎ、効果的な調査結果を得ることができます。

加えて、調査中に発見された問題点やリスクを適時にフィードバックし、必要に応じて調査範囲や手法を柔軟に調整することも成功の鍵となります。

デューデリジェンスの費用相場

デューデリジェンスを実施する際に専門家を依頼する場合、その費用は調査の範囲や深さ、企業の規模、業種によって大きく変動します。一般的に、デューデリジェンスは複数の専門分野にわたるため、法律、財務、税務、IT、人事など各分野の専門家を組み合わせたチームを編成することが一般的です。このため、費用は時間単価やプロジェクトベースで見積もられ、通常は数百万円から数千万円に及ぶことがあります。

法律や財務のデューデリジェンスでは、法律事務所や会計事務所が関与することが多く、これらの専門家の時間単価は高めに設定される傾向があります。特に複雑な業種や国際的な取引が絡む場合、専門的な知識を持つ高いスキルを持った専門家が必要となり、費用が増加する要因となります。

また、ITデューデリジェンスにおいては、システムのセキュリティやデータ管理の評価に特化した専門家が必要です。これにより、企業のデジタルトランスフォーメーションの進行度合いや関連するリスクを詳細に評価することが可能になります。

費用を抑えるためには、デューデリジェンスの目的を明確にし、調査範囲を適切に設定する必要があります。予算に応じた調査計画を立てることで、無駄な調査を避け、必要な情報を効率的に得ることができます。調査結果をもとに交渉を有利に進めるためには、費用対効果を考慮した適切な専門家の選定が欠かせません。

デューデリジェンス実施時の注意点

デューデリジェンスを実施する際の注意点を解説します。

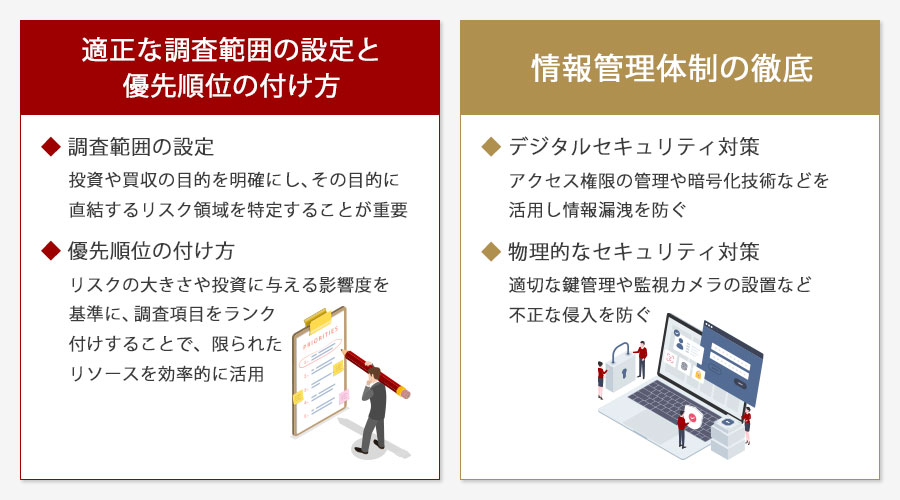

適正な範囲の設定と優先順位の付け方

デューデリジェンスの成功は、調査範囲の適切な設定と優先順位の明確化に大きく依存しています。まず、調査の範囲を設定する際には、投資や買収の目的を明確にし、その目的に直結するリスク領域を特定することが重要です。

例えば、技術革新が鍵となる企業の場合、技術評価や知的財産の確認が優先事項となります。また、財務状況が不透明な企業に対しては、財務デューデリジェンスが重要視されるべきです。このように、企業の性質や業界特性に応じた範囲設定が求められます。

次に、優先順位を付けることで、限られたリソースを効率的に活用できます。具体的な方法としては、リスクの大きさや投資に与える影響度を基準に、調査項目をランク付けすることが考えられます。これにより、重要度の高い項目から順に調査を進めることができ、効率的かつ効果的なデューデリジェンスが可能となります。

計画段階での入念な準備に加え、進行中にも柔軟に対応できる体制を整えておくことも重要です。市場や競争環境の変化に伴って、調査の焦点や優先順位が変わる可能性もあるため、定期的な見直しを行い、必要に応じて計画を修正することが求められます。こうした戦略的なアプローチを取ることで、調査の精度を高めるとともに、投資や買収の成功率を向上させることができるのです。

情報管理体制の徹底

もう一つの注意点が情報管理体制です。デューデリジェンスにおいて情報管理体制を徹底することは、企業の信頼性を確保し、投資リスクを最小限に抑えるために不可欠です。

デューデリジェンスの過程では、多くの機密情報を扱うため、情報漏洩を防ぐための厳格なセキュリティ対策が求められます。まず、アクセス権限を厳密に管理し、情報にアクセスできる人を限定することが重要です。デジタルセキュリティでは、強力なパスワードポリシーや暗号化技術を活用し、不正アクセスを防ぐ必要があります。

また、物理的なセキュリティ対策も欠かせません。重要な書類やデータが保存されている場所には、適切な鍵管理や監視カメラの設置を行い、不正な侵入を防ぎます。また、情報を取り扱うすべての関係者に対して、情報管理の重要性を周知をすることも忘れてはいけません。定期的な研修やトレーニングを通じて、従業員の意識を高める工夫が必要です。

さらに、情報漏洩が発生した場合に備えた緊急対応策を策定し、関係者全員がその手順を理解していることも大切です。情報管理体制を徹底することで、デューデリジェンスの信頼性を高め、投資や買収の成功に寄与することができます。情報管理の質は、企業全体の信用度に直結するため、細心の注意を払うことが求められます。

よくある質問

デューデリジェンスに関するよくある質問にお答えします。

デューデリジェンスを実施する際に最も重要なポイントは何ですか?

デューデリジェンスの成功は、適切な範囲の設定と優先事項の明確化にかかっています。調査対象の全体像を把握し、リスクを最小限に抑えるために、事前に詳細な計画を立てることが重要です。

デューデリジェンスを行う際に必要な資料は何ですか?

必要な資料は、対象企業の財務諸表、契約書、顧客リスト、従業員の情報、知的財産権に関する書類、法的文書などです。これらの資料は調査の基礎となり、情報の正確性と信頼性を確認するために必須です。

デューデリジェンスの結果が悪かった場合、どのような対応が考えられますか?

結果が予想外に悪かった場合、交渉の見直しや契約条件の変更、または取引の中止を検討することが一般的です。リスクの程度に応じて、追加調査やリスク軽減策を講じることも必要です。

デューデリジェンスはどのような頻度で行うべきですか?

デューデリジェンスは、M&Aや大規模な投資を検討する際に実施されることが多いですが、企業の状況や市場の変化に応じて定期的に見直すことも有効です。特に重要な決定を行う前には、再評価が推奨されます。

中小企業でもデューデリジェンスは必要ですか?

中小企業においても、取引先の信頼性やリスクを評価するためにデューデリジェンスは有効です。規模に応じて調査の範囲を調整し、必要な情報を的確に収集することが重要です。

まとめ

デューデリジェンス(DD)とは、企業買収や投資においてリスクを管理するための重要なプロセスです。この記事を通じて、DDの基本概念や目的、種類、具体的な進め方について理解を深めていただけたでしょうか。

DDを適切に実施することは、意思決定の質を高め、ビジネスチャンスを最大限に活用するための鍵となります。もしDDについてさらに詳しく知りたい場合や、実際にDDを実施する必要がある場合は、専門家のサポートを受けることをお勧めします。

これにより、あなたのビジネスはより安全で成功に近づくことでしょう。次に行動を起こす際は、まずは信頼できるアドバイザーに相談することから始めてみてください。デューデリジェンスを通じて、あなたのビジネスの未来をより明るいものにしていきましょう。

M&Aや経営課題に関するお悩みはM&Aロイヤルアドバイザリーへご相談ください。

関連記事のご案内

-

ホワイトナイトとは?仕組みやメリット、事例をわかりやすく解説

詳細を見る

-

コングロマリットとは?意味やメリット・デメリット、企業事例を解説

詳細を見る

-

M&Aの契約書とは?種類や記載項目、注意点をわかりやすく解説

詳細を見る

-

キャッシュアウトとは?会社法の意味や方法、資金ショートとの違い

詳細を見る

-

資本業務提携とは?M&Aや出資との違い、事例をわかりやすく解説

詳細を見る

-

代表取締役と社長の違いは?どっちが偉いか役割や登記上の扱いも解説

詳細を見る

-

公募増資とは?メリット・デメリットや実施の手順をわかりやすく解説

詳細を見る

-

繰越欠損金とは?期限や控除額、仕訳から注意点までわかりやすく解説

詳細を見る

-

源泉分離課税とは?対象と申告分離課税・総合課税との違いを徹底解説

詳細を見る

-

株式譲渡にかかる税金は?税率や計算方法、非上場株の売却時について

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。