![]()

![]()

債務超過とは?貸借対照表の見方や赤字との違い、リスクと解消方法

着手金・中間金無料 完全成功報酬型

債務超過とは、企業の資産総額より負債総額が大きく、純資産が不足している状態を指します。債務超過は単なる赤字とは異なり、企業の存続に直結する財務状況であり、放置すれば銀行融資の停止や取引先との関係悪化を招き、最悪の場合は倒産に至る可能性があります。

しかし、適切な知識と対策があれば、債務超過からの脱却は決して不可能ではありません。本記事では、債務超過の意味と定義、貸借対照表の見方、赤字や資金ショートとの違い、解消策から予防方法まで、中小企業経営者が知っておくべきポイントをわかりやすく解説します。

目次

債務超過とは?意味をわかりやすく解説

債務超過とは、企業の負債が経営を圧迫している状態を意味します。具体的には、会社が持っているすべての資産を売却したとしても、借金や未払金などの負債を完済できない状況を指します。債務超過は赤字が続いた場合に生じることが多いですが、必ずしも赤字だけが原因とは限らず、資金繰りの悪化や資産価値の変動、短期負債の増加などによっても生じ得ます。債務超過に陥ると、企業はさまざまなデメリットやリスクが発生し、最終的には倒産ともなりかねません。

ここでは債務超過の定義と赤字や資金ショート、債務不履行との違いについてわかりやすく解説します。

債務超過の定義

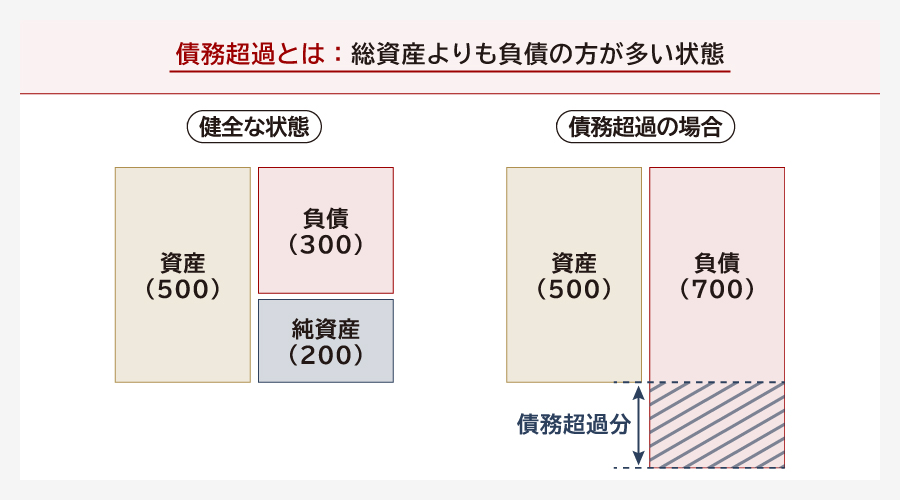

債務超過とは、企業の財務状況を示す一つの指標であり、総資産よりも負債の方が多い状態を意味します。決算書のうち、貸借対照表(バランスシート)上で資産の総額が負債の総額を下回っている場合に債務超過とみなされます。この状態に陥ると、企業は自身の資産をすべて売却しても負債を完済することができないため、財務的な健全性に深刻な問題があるとされます。

債務超過は企業の経営において重大なリスクを伴う状況です。債務超過に陥ると返済が困難になり、取引先や金融機関からの信頼が低下します。これにより新たな資金調達が難しくなり、事業活動に支障をきたす可能性があります。

また、債務超過の状態が続くと、法的な手続きとして債務整理や破産申請を余儀なくされることもあります。これにより、企業の存続が危ぶまれるだけでなく、従業員や取引先にも大きな影響を与えます。したがって、経営者は定期的に財務状況を確認し、債務超過を未然に防ぐための財務管理を徹底することが重要です。

債務超過と決算書(貸借対照表)の関係

債務超過かどうかを判断する方法として、決算書の一つである貸借対照表を確認することが一般的です。貸借対照表(バランスシート)では、左側に資産、右側に負債と純資産が記載されており、通常は左右の合計が一致します。しかし債務超過の場合、貸借対照表の右側にある純資産の部の合計額がマイナス表示となり、資産<負債の関係が明確に現れます。

健全な状態

| 資産(500) | 負債(300) 純資産(200) |

債務超過の場合

| 資産(500) | 負債(700) 純資産(▲200) |

債務超過は通常、過去の損失の累積である利益剰余金の大幅なマイナス(繰越損失)が、株主からの出資である資本金や資本剰余金を完全に侵食し、結果として純資産全体がマイナスになることで生じます。 この状態は、株主が出資した資本金や過去に蓄積した利益がすべて失われ、さらに不足分が生じていることを意味しています。

債務超過かどうかの判断は、「資産合計-負債合計」の計算で行い、結果がマイナスであれば債務超過状態にあると判断できます。ただし、債務超過だからといって即座に倒産するわけではなく、返済期限に余裕のある固定負債が多い場合や、手元に十分な流動資産があれば当面の事業継続は可能です。しかし、債務超過は一時的なキャッシュフローの問題とは異なり、企業の根本的な経営状況の悪化を示唆するため、早期に対策を講じることが必要となります。

債務超過と赤字の違い

債務超過と赤字は、しばしば混同されがちですが、両者には明確な違いがあります。最も大きな違いは、参照する財務諸表と時間的概念です。

赤字とは特定の会計期間の収益が費用を下回る状態を指し、通常は1年や1か月の短期間のマイナス状態を表します。一方、債務超過は特定時点の財政状態(ストック)であり、これまでの経営の累積結果として資産と負債の差額を表します。また、債務超過が貸借対照表に反映されるのに対し、赤字は損益計算書で判断されます。

赤字は一般的には当期純利益がマイナスであることを指しますが、より深刻なのは、本業の儲けを示す売上総利益や営業利益の段階で赤字になっている場合です。これらは事業の根本的な収益力に問題があることを示唆します。一時的な赤字であれば、過去の利益蓄積や十分な資産があることで経営を継続できます。しかし、赤字が長期間続くと利益剰余金が減少し、最終的に債務超過に陥る可能性があります。つまり、赤字は債務超過の予兆ともいえる重要な指標なのです。

| 項目 | 債務超過 | 赤字 |

|---|---|---|

| 定義 | 資産<負債 | 収益<費用 |

| 決算書 | 貸借対照表 | 損益計算書 |

| 期間 | 特定時点の財政状態 | 特定の会計期間 |

債務超過と資金ショートの違い

債務超過と資金ショートの違いについても解説します。資金ショートとは、手元にある現金や預金などの流動性のある資金が不足し、支払いが困難になる状態を指します。債務超過との違いは、資金の流動性にあります。

債務超過でも手元に現金があれば、当面の支払いは可能です。しかし資金ショートの場合、たとえ帳簿上は黒字経営であっても、現金不足により従業員への給与支払いや取引先への代金支払いができなくなります。 このことから、資金ショートは債務超過や赤字よりも高い倒産リスクを抱えていると言えるでしょう。

倒産リスクの高さを順序付けると、以下のようになります。

- 資金ショート:即座に支払い不能となるため、倒産リスクが最も高い

- 債務超過:中長期的に経営継続が困難になるリスクがある

- 赤字:継続すると債務超過につながる可能性がある

資金ショートは「黒字倒産」の原因にもなり得る深刻な状況です。売上債権の回収時期と仕入債務の支払時期のズレ、大型設備投資による一時的な現金流出などが主な要因となります。東京商工リサーチの2024年「倒産企業の財務データ分析」調査によると、倒産企業の71.7%が倒産直前の最新期で債務超過状態にあったことからも、債務超過が企業存続に与える影響の大きさがうかがえます。

債務超過と債務不履行の違い

債務超過と債務不履行は、いずれも企業の財務状態に関する問題を示すものですが、その意味や影響は異なります。債務超過とは、企業の資産よりも負債が多い状態を指し、貸借対照表上で純資産がマイナスとなっている状況です。これは、企業の総資産が負債を上回らず、返済能力が低下していることを示します。一方、債務不履行(デフォルト)とは、企業が負債の返済期日にその義務を履行できない状態を指します。つまり、約定された返済や利息の支払いが行われないことを意味します。

債務超過は、長期的な視点での財務状態の悪化を示し、直ちに企業活動を停止する必要があるわけではありません。しかし、信用力の低下を招き、資金調達が困難になる可能性があります。それに対し、債務不履行は、より即時的な問題であり、企業の信用を著しく損なう結果をもたらします。債務不履行が発生すると、債権者が法的手続きを開始することができ、企業は法的措置や倒産のリスクに直面することになります。

このように、債務超過と債務不履行は企業の財務健全性に関する問題を示しているものの、債務超過はより構造的な問題であり、長期的な解決を要するのに対し、債務不履行は即時の対応が求められる緊急事態です。企業は、債務超過に陥らないようにすることが重要であり、万が一債務不履行の危機に直面した場合には、迅速かつ適切な対応が求められます。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

債務超過を判断する貸借対照表の見方

債務超過の有無を正確に判断するためには、貸借対照表の正しい読み方を身につけることが不可欠です。単純に数字を見るだけでなく、その背景にある資産や負債の性質を理解することで、真の財務状況を把握できます。ここでは、経営者が自社の財務状況を正確に判断するための貸借対照表の見方について解説します。

1.貸借対照表の純資産欄を確認する

債務超過の判断で最初に確認すべきは、貸借対照表の純資産の部です。純資産とは「資産合計-負債合計」で計算され、企業の正味財産を表します。 純資産の主要項目には、資本金、資本剰余金、利益剰余金があります。

このうち特に注目すべきは利益剰余金で、これまでの経営で蓄積された利益(または損失)の累計額を示しています。利益剰余金がマイナス(繰越損失)になっている場合、過去の損失が蓄積していることを意味し、これが資本金や資本剰余金を侵食し、純資産合計がマイナスとなれば債務超過となります。

純資産合計がマイナスになっている場合は明確な債務超過状態です 。しかし、純資産がプラスであっても安心はできません。なぜなら、資産の中に実際には価値のないもの(例:回収不能な売掛金、不良在庫)や回収困難なものが含まれている可能性があるからです 。

そのため、次のステップとして資産と負債の詳細な分析が必要になります。

2.資産と負債の内訳を詳しく分析する

表面上の純資産額だけでなく、資産と負債の内容を詳しく分析することで、より正確な財務状況を把握できます。資産については、現金化の容易さと確実性の観点から評価することが大切です。貸借対照表に計上される資産は、流動資産・固定資産・繰延資産に分類されます。そのうちの繰延資産は現金化ができないものになります。そのため、分析する項目は流動資産と固定資産になります。負債も流動負債と固定負債に分けられます。

流動資産

流動資産には現預金や売掛金、有価証券、棚卸資産などがあります。現金預金は自由に動かすことができる確実な資産ですが、売掛金については回収可能性を検討する必要があります。長期間回収されていない売掛金や、経営状況が悪化している取引先への売掛金は、実質的には不良資産として扱うべきです。棚卸資産についても、滞留在庫や陳腐化した商品は帳簿価額通りの価値はありません。

固定資産

固定資産には土地や建物、車両や無形資産があります。土地や建物などの不動産は取得時から市場価値が変動している可能性があります。特に地価が下落している地域の不動産や、築年数が古い建物は、帳簿価額よりも実際の価値が大幅に下回っている場合があります。また、機械設備についても技術革新により陳腐化していれば、実質的な価値は低下しています。

負債

負債には流動負債と固定負債があり、これらの違いは返済期限が1年以内かそれ以上かです。負債については、借入金の返済条件や性質を詳しく確認する必要があります。これは借入金の中でも、金融機関からの借入と役員借入金では性質が大きく異なるためです。役員借入金は実質的に資本性のある負債として扱われる場合もあり、債務免除などの手続きにより純資産に転換できる可能性があります。

3.実態に即した資産価値で再計算する

帳簿上の数値だけでなく、実態に即した資産価値で貸借対照表を再計算することで、真の債務超過状況を把握できます。この作業は「実態貸借対照表」の作成と呼ばれ、より正確な財務状況の把握に役立ちます。

実態貸借対照表を作成する際の主なポイントは以下の通りです。

- 回収困難な売掛金や貸付金の扱い:回収困難な売掛金や貸付金は資産から除外し、滞留在庫や陳腐化した商品も適正な価値まで減額します。不動産については時価評価を行い、含み損がある場合は減額修正を加えます。

- 役員借入金:役員借入金については、実質的に資本として機能している部分があれば、純資産として再分類することも検討します。また、退職給付債務のように、将来的に発生する可能性の高い債務についても適切に見積もって負債に計上します。

このような実態に即した再計算により、帳簿上は債務超過でなくても実質的には債務超過状態にある「実質債務超過」が判明する場合があります。逆に、帳簿上は債務超過でも、役員借入金の処理により改善の余地がある場合も明らかになります。

実態貸借対照表は、今後の経営方針や対策を検討する上で極めて重要な判断材料となります。

債務超過に陥る原因

債務超過は突然発生するものではなく、多くの場合、段階的に悪化していく過程があります。経営者がこの過程を理解し、早期に警告サインを察知することで、深刻な事態に陥る前に適切な対策を講じることが可能になります。ここでは、中小企業が債務超過に陥る典型的な原因とその予兆について詳しく解説します。

赤字経営の長期化

債務超過の原因の一つが赤字経営の長期化です。単発の赤字であれば大きな問題ではありませんが、それが常態化すると企業の財務基盤を徐々に蝕んでいきます。

赤字が続くことで利益剰余金が減少し、やがてマイナスに転じます。過去3年間で2回以上の赤字を計上している場合は、すでに危険水域に入っていると考えるべきです。この状況では金融機関からの信用も低下し、新規融資の獲得が困難になる悪循環に陥りがちです。

赤字経営の背景には、市場環境の変化に対応できないビジネスモデルの問題があることが多く見られます。顧客ニーズの変化、競合他社の台頭、原材料費の高騰などに適切に対応できず、収益性が悪化するケースです。また、人件費や家賃などの固定費が売上に対して過大になっている場合も、赤字の要因となります。

早期に察知できる予兆としては、粗利益率の継続的な低下、売上高営業利益率のマイナス転換、固定費率の上昇などが挙げられます。これらの指標に注意を払い、傾向が悪化している場合は早急な対策が必要です。

設備投資や事業拡大の失敗による負債増加

積極的な設備投資や事業拡大は企業成長の原動力となりますが、期待通りの成果が得られない場合、債務超過の原因となることがあります。特に借入金によって投資を行った場合、投資効果が現れない間も返済負担は続くため、財務状況が急速に悪化する可能性があります。

設備投資の失敗パターンとしては、市場予測の甘さ、技術革新による設備の早期陳腐化、競合環境の急変などがあります。新規事業への参入についても、市場参入のタイミングの見誤り、必要資金の過小見積もり、事業計画の甘さなどが失敗の要因となります。

- 過大な初期投資:売上計画に対して設備規模が過大

- 回収期間の長期化:当初想定よりも投資回収が遅延

- 追加投資の必要性:計画外の設備改修や機能追加が発生

これらの状況が重なると、借入金の返済負担が重くのしかかり、本業の収益を圧迫します。投資案件を検討する際は、最悪シナリオも想定したリスク分析を十分に行い、自己資金と借入金のバランスを慎重に検討することが重要です。

資産価値の急激な下落と特別損失

企業が保有する資産の価値が急激に下落したり、予期しない特別損失が発生したりすることも、債務超過の重要な要因となります。これらは外部環境の変化や不可抗力による部分も大きく、事前の予測が困難な場合もありますが、適切なリスク管理により影響を最小限に抑えることは可能です。

資産価値の下落の中でも特に影響が大きいのは不動産関係です。地価の下落、建物の老朽化、立地条件の悪化などにより、帳簿価額を大幅に下回る時価しかつかない場合があります。また、投資有価証券についても、株価の暴落や投資先企業の経営悪化により評価損が発生することがあります。

特別損失については、自然災害による設備損害、労働争議や訴訟による損害賠償、事故や不祥事による対応費用などが考えられます。これらの損失は金額が大きくなりがちで、1回の損失で債務超過に陥ることもあります。

- 自然災害:地震、水害、火災による設備や在庫の損失

- 法的問題:訴訟敗訴による損害賠償、法令違反による制裁金

- 事業リスク:製品回収、労働災害、情報漏洩対応費用

これらのリスクに対しては、適切な保険加入、コンプライアンス体制の整備、危機管理マニュアルの策定などの事前対策が重要です。また、資産については定期的な時価評価を行い、簿価と実態の乖離を早期に把握することで、突然の評価損計上を避けることができます。

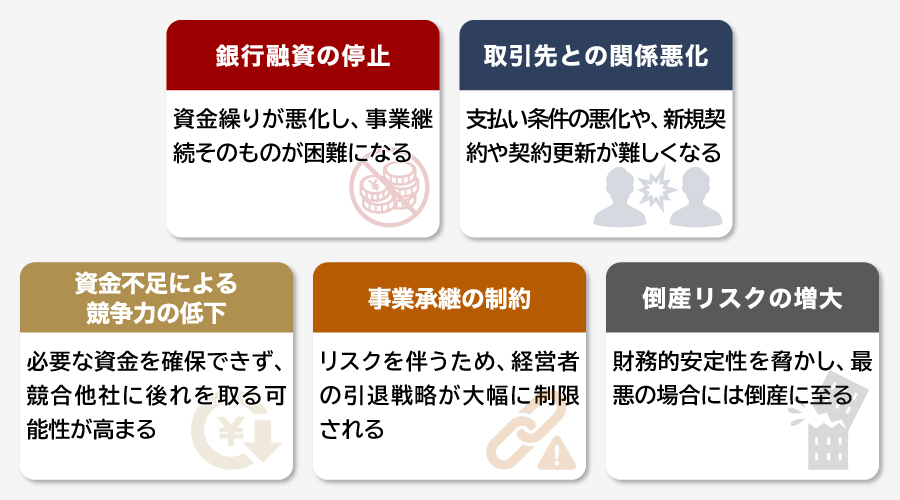

債務超過が企業に与えるリスク

債務超過に陥ると、企業経営のあらゆる側面に深刻な影響が及びます。単に財務諸表の数字が悪化するだけでなく、金融機関、取引先、従業員、そして将来の事業承継に至るまで、企業を取り巻くすべてのステークホルダーとの関係に悪影響を与えます。債務超過の影響を正しく理解することで、早期の対策がいかに重要であるかを認識できるでしょう。

銀行融資の停止

債務超過が企業にもたらすリスクの一つが金融機関からの融資の停止です。銀行の融資審査では貸借対照表の純資産状況が重要な判断材料となるため、債務超過企業への融資は原則として困難になります。

既存の融資についても、定期的な業績報告により債務超過が発覚すると、金利の引き上げや追加担保の要求、返済条件の厳格化などの措置が取られる可能性があります。最悪の場合、期限の利益の喪失により一括返済を求められることもあります。

中小企業の資金調達において、金融機関との関係悪化は致命的な問題となります。運転資金の調達ができなくなると、仕入れ代金の支払いや給与の支払いに支障をきたし、事業継続そのものが困難になります。また、設備投資のための資金調達も困難になるため、競争力の維持・向上が図れなくなる悪循環に陥ります。

さらに個人保証の問題も深刻です。多くの中小企業では経営者が個人保証を提供しているため、会社の債務超過が経営者個人の財産にも影響を及ぼします。この状況は経営者の精神的負担を増大させ、適切な経営判断を阻害する要因ともなります。

取引先との関係悪化

債務超過は金融機関だけでなく取引先にも大きな影響が生じます。特に継続的な取引を行っている仕入先や外注先にとって、取引先の債務超過は貸倒れリスクの増大を意味するため、取引条件の見直しを求められることが一般的です。

具体的には、支払条件の短縮化、前払いや現金決済への変更、取引与信枠の縮小、取引停止などの措置が取られます。これにより、従来と同じ条件での仕入れや外注が困難になり、コスト増加や調達先の制約などの問題が発生します。

販売先との関係でも影響が現れます。特に長期契約や重要なプロジェクトにおいて、債務超過企業の継続性に不安を抱いた顧客が契約を見直したり、他社への切り替えを検討したりする場合があります。

- 前払い条件への変更:支払い条件が不利に変更

- 与信限度額の縮小:継続取引の規模が制限される

- 契約更新の困難:新規契約や契約更新が難しくなる

人材面では、優秀な従業員の流出が大きな問題となります。債務超過の状況が従業員に知られると、将来への不安から転職を検討する従業員が増加します。特に専門性の高い人材や管理職層の流出は、企業の競争力に深刻な影響を与えます。

資金不足による競争力の低下

債務超過に陥った企業は、資金調達が困難になるという重大なリスクに直面します。これは、主に信用力の低下が原因で、新たな借り入れや投資を受けることが難しくなるためです。その結果、必要な資金を確保できず、事業運営に支障をきたすことが多くなります。具体的には、設備投資や研究開発に十分な資金を投入できず、競合他社に対して技術やサービスの面で後れを取る可能性が高まります。

さらに、人材確保や従業員のスキル向上に投資する余裕もなくなるため、組織全体の競争力が低下します。この状況が続けば、会社の成長機会を逃すだけでなく、既存の市場シェアを維持することすら難しくなります。競争が激化する現代のビジネス環境では、資金力の欠如は致命的なデメリットとなり得ます。特に、急速に変化する市場においては、迅速な意思決定とそれを支える資金力が企業の生命線です。

しかし、債務超過の状態では、資金調達が難しく、これらの戦略的な動きが制限されます。また、資金不足は取引先や顧客からの信頼を損ない、契約の打ち切りや取引条件の悪化につながる恐れもあります。したがって、債務超過は単なる財務上の問題にとどまらず、企業の競争力全般に影響を及ぼす重大なリスクとなります。

事業承継の制約

債務超過は将来の事業承継にも大きな制約をもたらします。後継者にとって債務超過企業の承継は重大なリスクを伴うため、親族内承継、従業員承継、第三者承継のいずれの選択肢も困難になります。

親族内承継の場合、後継者が個人保証を引き継ぐリスクや、株式取得に必要な資金負担などの問題があります。債務超過企業の株式は市場での価値が低くなる傾向にあり、相続税の負担は軽微なる可能性がありますが、経営リスクの承継は重大な問題です。また、従業員承継においても、買収資金の調達が困難になります。債務超過企業に対する金融機関の融資姿勢は厳しく、従業員個人の信用力だけでは必要な資金を調達できない場合が多くなります。

第三者への売却(M&A)についても、債務超過は大きなハンディキャップとなります。買い手にとって債務超過企業の買収は追加的なリスクを意味するため、買収価格の大幅な減額や、買収条件の厳格化が避けられません。場合によっては、買い手候補から検討対象外とされることもあります。

このように、債務超過は事業承継のあらゆる選択肢に制約を加え、経営者の引退戦略を大幅に制限します。早期の財務改善により、事業承継の選択肢を確保することが重要です。

倒産リスクの増大

債務超過の問題の放置は、企業にとって倒産リスクを増大させる恐れがあります。債務超過によって追加融資や資金調達が困難になれば事業の継続が危うくなります。債務超過の企業は、競争力の低下により、売上が減少し、キャッシュフローが悪化することで、負のスパイラルに陥る危険性が高まります。このような状況下では、債権者からの債務回収の圧力が強まり、法的手続きとしての破産や民事再生手続きが視野に入ることもあります。

また、債務超過は、取引先や顧客に対しても不安を与え、ビジネスパートナーの離反を招く恐れがあります。これにより、取引量の減少や信用不安が広がり、さらなる経営悪化を引き起こす可能性があります。最終的には、企業の存続自体が危ぶまれる事態に至ることもあるのです。

以上のように、債務超過は企業の財務的安定性を脅かし、最悪の場合には倒産に至るリスクを大幅に増加させる要因となります。したがって、経営者は早期にこのリスクを認識し、適切な対策を講じることが極めて重要です。

債務超過を予防する方法

債務超過を予防するためには、日常的な経営管理において財務状況を適切に把握し、問題の兆候を早期に発見することが不可欠です。多くの債務超過は突然発生するものではなく、段階的に悪化していく過程があります。この過程で適切な管理体制を構築し、定期的なモニタリングを行うことで、深刻な事態に陥る前に対策を講じることが可能になります。

ここでは、中小企業が実践すべき具体的な経営管理手法について、実用性を重視して解説します。

毎月の試算表で財務状況を把握する

債務超過の予防において大切なのが、毎月の試算表を作成し、財務状況の変化を継続的に監視することです。年1回の決算書だけでは、問題の発見が遅れ、手遅れになる可能性があります。

月次試算表では、売上高、売上総利益、営業利益、経常利益の推移を前年同月と比較分析します。特に注意すべきは、売上総利益率の低下や固定費の増加傾向です。これらの指標が悪化している場合、将来的な赤字転落のリスクが高まっています。

貸借対照表については、純資産の推移を重点的にチェックします。利益剰余金が減少傾向にある場合は、早急な対策が必要です。また、流動比率(流動資産÷流動負債)や自己資本比率(純資産÷総資産)などの財務指標も定期的に算出し、業界平均や過去の実績と比較します。

- 売上総利益率:前年同月比での推移確認

- 固定費率:売上高に対する固定費の比率変化

- 純資産推移:利益剰余金の増減要因分析

月次での分析により、季節要因による一時的な変動と構造的な問題を区別できます。問題の早期発見により、軌道修正のための時間的余裕を確保することが可能になります。

キャッシュフロー計算書を定期的に作成する

債務超過と並んで企業経営を脅かすのが資金ショートです。これを防ぐためには、キャッシュフローの動向を正確に把握し、将来の資金需要を予測することが重要です。キャッシュフロー計算書の定期的な作成により、利益と実際の現金の動きの違いを明確にできます。

営業キャッシュフローでは、売上債権の回収状況や仕入債務の支払いサイクルを詳細に分析します。売上は順調でも、売掛金の回収が遅れている場合は資金繰りが悪化する可能性があります。在庫の増減も現金に直接影響するため、適正在庫の維持が重要です。

投資キャッシュフローについては、設備投資の計画と実際の支出を比較し、予算管理を徹底します。大型の設備投資を行う場合は、その資金調達方法と返済計画を事前に策定し、営業キャッシュフローとのバランスを確認します。

- 売掛金回転期間:売上に対する売掛金の滞留日数

- 買掛金回転期間:仕入に対する買掛金の支払いサイクル

- フリーキャッシュフロー:営業CF-投資CFによる実質的な現金創出力

将来のキャッシュフロー予測も重要です。向こう3ヶ月から6ヶ月程度の資金繰り表を作成し、資金不足が予想される時期を事前に把握します。これにより、必要に応じて事前の資金調達や支払い条件の調整を行うことができます。

外部専門家による財務診断を受ける

自社内での財務管理に加えて、外部の専門家による客観的な財務診断を定期的に受けることで、見落としがちな問題点を発見できます。公認会計士、税理士、経営コンサルタントなどは、豊富な経験と専門知識により、企業固有の課題を的確に指摘してくれます。

専門家による診断では、業界特性や市場環境を考慮した総合的な評価が行われます。同業他社との比較分析により、自社の強みと弱みを客観的に把握でき、将来のリスクを事前に特定することも可能です。外部専門家の活用には費用がかかりますが、債務超過に陥った場合の損失と比較すれば、予防的投資としての価値は非常に高いといえます。

債務超過の解消策

債務超過に陥った企業でも、適切な対策を講じることで財務状況を改善し、健全な経営状態に戻ることは可能です。ここでは、中小企業が実際に取り組める具体的な手法について、それぞれの特徴と実施上のポイントを詳しく解説します。

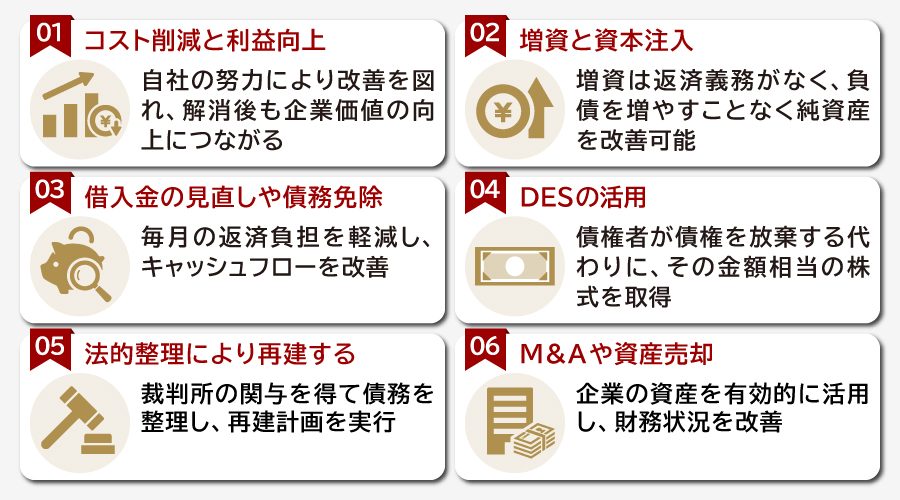

コスト削減と利益向上

債務超過を解消する最も基本的で健全な方法は、事業の収益力を向上させることです。コストを削減し、利益が継続的に計上されれば、その分だけ純資産が改善され、時間をかけて債務超過から脱却できます。

コスト削減では、固定費と変動費の両面からアプローチします。人件費については、適正な人員配置の見直しや業務効率化による残業時間の削減を図ります。賃料や光熱費などの経費は、移転や契約条件の見直しにより削減可能な場合があります。また、仕入先との価格交渉や複数社からの相見積もりによる調達コストの削減も重要です。

売上向上については、既存顧客との取引拡大、新規顧客の開拓、商品・サービスの高付加価値化などの施策を実施します。マーケティング戦略の見直しにより、より効率的な販売活動を展開することも可能です。価格戦略についても、適正な利益率を確保できる価格設定への見直しを検討します。

この方法のメリットは、外部に依存せず自社の努力により改善を図れることです。また、収益力の向上は債務超過解消後も企業価値の向上につながります。ただし、効果が現れるまでに時間がかかるため、資金繰りに余裕がない場合は他の手法との組み合わせが必要です。

増資と資本注入

増資は債務超過を改善できる有効な手段です。新たに株式を発行して資金を調達し、その資金を純資産として計上することで、債務超過状態を解消できます。増資の方法としては、既存株主による引受け、第三者割当増資、従業員持株会による引受けなどがあります。中小企業では、経営者や親族による追加出資が一般的です。また、取引先や金融機関による出資を受けることで、安定的な経営基盤を築ける場合もあります。

- 経営者・親族による出資:迅速な実行が可能、経営権への影響なし

- 取引先による出資:事業関係の強化、新たなビジネス機会の創出

- 金融機関による出資:DDS等の新たな金融手法の活用

増資のメリットは、返済義務がないことです。負債を増やすことなく純資産を改善できるため、その後の資金調達にも好影響を与えます。一方で、既存株主の持分比率が希薄化する可能性があり、経営権に影響を与える場合があります。

実施にあたっては、株式の発行価格の設定、出資者の選定、株主間契約の締結などの法的手続きが必要です。また、出資を受ける際の企業評価や今後の事業計画についても、出資者との間で十分な協議が必要になります。

借入金の見直しや債務免除

債務超過を解消するためには、金融機関への借入金の見直しや債務免除も視野に入れる必要があります。まず、借入金の見直しでは、既存の借入条件を再評価し、金利の引き下げや返済期間の延長などを金融機関に交渉することが考えられます。これにより、毎月の返済負担を軽減し、キャッシュフローの改善を図ることができます。また、金融機関との良好な関係を維持し、誠実に状況を説明することが成功の鍵となります。

次に、債務免除の依頼についてです。債務免除は、債権者が債務の返済義務を放棄することにより、負債を減少させる手法です。債務の一部または全部を免除してもらうことで、財務状況を根本的に改善することができます。特に役員や関係者からの借入金については、債務免除により債務超過を解消できる可能性があります。

金融機関に対して債務免除を依頼する際には、会社の再生計画を具体的に示し、それに基づく将来の収益性について信頼を得ることが重要です。再生計画には、経費削減や収益性向上のための具体的な施策を盛り込むようにしましょう。なお、債務免除を実施する場合、免除された金額は債務免除益として利益に計上され、原則として法人税が課税されます。ただし、過去の繰越欠損金がある場合は相殺により税負担を軽減できる可能性があります。

借入金の見直しや債務免除により、債務超過状態からの脱却を目指すことが可能です。ただし、金融機関は慎重に判断を行うため、交渉には時間がかかることがあります。そのため、早期に対策を講じ、積極的に金融機関との対話を進めることが求められます。債務超過の解消は一朝一夕にはいきませんが、計画的かつ誠実な対応が長期的な企業の健全性を確保するための道筋となります。

DESの活用

債務超過を解消するための方法の一つとして、DES(Debt Equity Swap)の活用が挙げられます。DESは、企業が抱えている負債を株式に転換することで、債務を減少させる手法です。債権者が債権を放棄する代わりに、その金額相当の株式を取得します。これにより負債が減少し、同時に純資産が増加するため、債務超過の解消に効果的です。

- 通常のDES:債権を直接株式に転換

- 疑似DES:増資と債権回収を組み合わせた手法

- 役員借入金のDES:経営権への影響を考慮した実施

企業はDESを活用することで、企業は貸借対照表上の負債を減らし、資本を増強することができます。これにより、財務体質の改善が期待でき、債務超過の解消につながる可能性があります。DESを利用する際には、まず債権者と協議し、負債を株式に転換するための合意を得る必要があります。通常、債権者は株式を受け取ることで、負債の回収をある程度断念するリスクを負いますが、それにより企業の再生の可能性を高めることができるため、債権者にとってもメリットがあります。

また、DESを行う際には、株式の発行に伴う株主の構成変化や、新たな株主の権利についても考慮する必要があります。株主構成の変更により、企業の経営方針が変更される可能性もあるため、戦略的な判断が求められます。さらに、DESを通じて得た資本をどのように活用するかの計画を明確にし、企業の再成長に向けたビジョンを共有することが重要です。

DESの実施にあたっては、株式の評価、税務上の取扱い、株主構成の変化などを総合的に検討する必要があります。また、慎重な計画と関係者との緊密なコミュニケーションも大切です。適切に活用することで、企業は健全な経営基盤を構築し、持続的な成長を目指すことができるでしょう。

法的整理により再建する

法的整理は、債務超過に陥った企業が再建を目指すための手段の一つです。この方法は、裁判所の関与を得て債務を整理し、再建計画を実行するプロセスを指します。主に民事再生法や会社更生法が適用され、企業の財務状態を立て直すことを目的としています。

法的整理を進める際には、まず裁判所に申立てを行い、手続き開始の許可を得る必要があります。これにより、債権者からの強制執行が一時的に停止される保護が得られ、企業は再建計画の策定に専念することができます。再建計画では、債務の一部免除や返済期間の延長、資産の売却など具体的な措置を講じ、経営の立て直しを図ります。

法的整理を成功させるためには、現実的かつ持続可能な再建計画の策定が不可欠です。また、債権者とのコミュニケーションを円滑にし、合意形成を図ることも重要です。これにより、債権者からの理解と協力を得て、計画の実行をスムーズに進めることができます。法的整理はリスクが伴うものの、適切に実施されれば企業の再建に大きく貢献する手段です。自力による債務超過解消が難しい場合は有効な選択肢となるでしょう。

M&Aや資産売却

債務超過を解消するためには、企業の資産を有効に活用し、財務状況を改善することが重要です。その中でも、M&A(合併・買収)や資産売却は、効果的な手段として広く利用されています。M&Aにより財務的に強い企業に会社や事業を売却することで、経営者は売却益を得ることができ、さらには資金面での支援を受け、企業の再建を図ることができます。

一方、資産売却は、不要または非中核の資産を売却することで、流動性を高め、債務返済に充てる方法です。例えば、不動産や設備、子会社の売却などが考えられます。これにより、短期間で現金を調達し、債務の圧縮を図ることが可能となります。資産売却は、企業のコアビジネスを維持しながら、財務体質の改善を行うことができるため、戦略的に重要な選択肢となります。

これらの方法を選択する際には、企業の長期的なビジョンと短期的な資金需要を考慮し、慎重に行動することが求められます。M&Aや資産売却はリスクを伴うため、事前の詳細な計画とリスク評価が不可欠です。実行する際には専門家のアドバイスを受け、適切なタイミングでの実施が重要です。

債務超過企業のM&Aスキームと注意点

M&Aは債務超過企業にとって事業継続のための重要な選択肢です。適切な買い手を見つけることができれば、事業の継続と従業員の雇用維持を図りながら、債務問題の解決を図ることが可能です。M&Aにはさまざまな手法がありますが、主に株式譲渡や事業譲渡、会社分割が用いられます。

- 株式譲渡:個人保証の解除、事業の一体的な承継

- 事業譲渡:選択的な事業の承継、売却代金による負債返済

- 会社分割:事業の整理と再編の組み合わせ

M&Aのメリットは、事業の継続性を確保しながら債務問題を解決できることです。また、買い手の経営資源を活用することで、事業の成長発展も期待できます。ただし、適切な買い手を見つけるまでに時間がかかる場合があり、交渉過程で情報が外部に漏れるリスクもあります。

また、債務超過企業のM&Aにはいくつかの課題もあります。株価の算定、個人保証の処理、税務上の取扱い、法的リスクへの対応など、複雑な問題を解決する必要があります。ここでは、債務超過企業のM&Aで実際に使用される代表的なスキームと注意点を解説します。

株式譲渡:価格設定と個人保証の処理

債務超過企業の株式譲渡では、純資産がマイナスであることから通常の企業価値評価が困難なため、特殊な価格設定が必要です。実務上は1株1円などの名目的な価格で譲渡が行われます。この低価格設定は、買い手が企業の負債を引き継ぐことを考慮したものです。

さらに、個人保証の処理も売り手にとって重要事項です。株式譲渡と同時に個人保証を買い手に移転する必要があり、これには金融機関の同意が必要です。契約書には保証責任が売り手に戻る場合のリスク軽減策を詳細に規定します。買い手にとっては、デューデリジェンスで簿外債務を徹底調査し、想定外の負債引継ぎを避けることが重要です。

事業譲渡:詐害行為リスクへの対策

事業譲渡では、優良な事業部門のみを切り出して売却することで、売却代金により負債の返済を行うことができます。事業譲渡には、不採算部門を残して優良部門のみを譲渡する場合と、不採算部門を譲渡して優良部門を残す場合の両方のパターンがあります。

なお、債務超過企業の事業譲渡では、会社法第23条の2の詐害的事業譲渡規定に抵触するリスクがあります。これに該当すると、買い手が残存債権者から直接的に債務履行を求められる可能性があります。リスク回避策として、まず事業譲渡により債務超過が解消されるかを確認します。譲渡対価により債務超過が解消される場合、詐害行為リスクは大幅に軽減されます。

詐害行為のリスクを完全に排除することは難しい場合があるため、譲渡が不当と見なされるリスクも考慮する必要があります。したがって、事業譲渡を実施する際には、適切な手続きや透明性を確保し、債権者とのコミュニケーションを十分に行うことが重要です。その他の対策として、残存債権者からの同意書取得や役員借入金の債務免除による債務超過解消があります。

役員借入金の処理方法と税務上の注意点

債務超過企業では役員借入金が多額になるケースが頻繁にあります。処理方法は主に3つあります。第一は買収企業による返済で、買収条件として返済額を明確に定めます。第二は債務免除で、売り手経営者が借入金を放棄し負債を減少させます。この場合、債務免除益が発生しますが、繰越欠損金との相殺で税負担を軽減できます。

第三は疑似DESで、増資と債権回収を同時に行う方法です。債務免除益が発生しないケースでは税負担を抑制できます。税務上は、債務免除のタイミングと金額設定が重要で、繰越欠損金との相殺関係を正確に把握し、税負担を最小化する戦略が必要です。

まとめ|債務超過の正しい理解で中小企業の未来を守ろう

債務超過の意味や赤字や資金ショートとの違い、解消法や予防策について解説しました。債務超過は中小企業経営における深刻な課題ですが、正しい理解と早期対応により解決可能な問題です。貸借対照表の純資産がマイナスになる債務超過は、赤字や資金ショートとは異なる概念であり、放置すれば倒産リスクが高まるなど企業の存続にも影響を与える財務状況を示します。そのため、貸借対照表の正しい見方と判断が大切です。また、債務超過に陥った場合でも、利益向上、増資、債務免除、M&Aなど複数の解消策が存在するため、適切な方法を見極め対応することが大切です。

重要なのは問題を早期発見し、専門家のサポートを受けながら適切な対策を講じることです。債務超過に陥っても諦めず、最適な解消策を模索することが中小企業の未来を守ることにつながります。特にM&Aは事業継続と従業員雇用の維持を図りながら再生を目指す有効な手段となります。ただし、遅くなればなるほど買い手が見つからないリスクもあるため、早期の相談がおすすめです。

M&Aや経営課題に関するお悩みはM&Aロイヤルアドバイザリーへご相談ください。

関連記事のご案内

-

製造業のM&A動向と事例|課題から最新トレンド、成長戦略まで解説

詳細を見る

-

CFC税制(外国子会社合算税制)とは?仕組みや改正をわかりやすく

詳細を見る

-

善管注意義務とは?取締役の責任範囲や違反事例をわかりやすく解説

詳細を見る

-

スタートアップのM&Aとは?事例とメリット、成功ポイントを解説

詳細を見る

-

事業譲渡で従業員はどうなる?同意・転籍・退職対応まで徹底解説

詳細を見る

-

M&Aのスキームとは?種類の一覧、メリット・デメリットを比較解説

詳細を見る

-

配当還元方式とは?計算方法と適用要件をわかりやすく解説

詳細を見る

-

取締役会とは?株主総会との違いや決議事項をわかりやすく解説

詳細を見る

-

種類株式とは?9種類の特徴と普通株式との違いをわかりやすく解説

詳細を見る

-

持分会社とは?株式会社との違いや設立のメリットをわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。