![]()

![]()

敵対的買収とは?仕組みや防衛策、日本での事例までわかりやすく解説

着手金・中間金無料 完全成功報酬型

敵対的買収とは、企業の経営権を獲得することを目的に、対象企業の合意を得ることなく株式を取得する買収手法のことです。日本では、これまで多くのM&Aが友好的買収として行われてきました。しかし近年では、アクティビスト投資家(積極的に企業への介入を図る投資家)の活動が活発化しており、敵対的買収は企業経営者にとって無視できないリスクとなっています。

本記事では、敵対的買収とは何か、基本的な定義と意味、具体的な買収手法、買収企業のメリット・デメリットから対象企業の効果的な防衛策まで幅広く解説します。また、従業員や取引先への影響や日本国内で行われた敵対的買収の成功事例と失敗事例も紹介します。企業経営者の方々が自社を守るための参考としてお役立てください。

目次

敵対的買収とは?意味をわかりやすく解説

敵対的買収とは、買収対象となる企業の経営陣や取締役会の合意を得ることなく、株式の取得によって経営権の獲得を目指す企業買収手法です。2023年に経済産業省が策定した「企業買収における行動指針」では、従来の「敵対的買収」に代わり「同意なき買収」という表現が用いられるようになりました。

これは、M&Aを促進し日本企業の競争力向上を図る観点から、ネガティブなイメージを軽減するとともに、M&Aに関する建設的な議論を促し、企業価値向上に資する取引を円滑化するための政策的配慮も含まれます。ここでは敵対的買収の意味や目的、友好的買収との違いについてわかりやすく解説します。

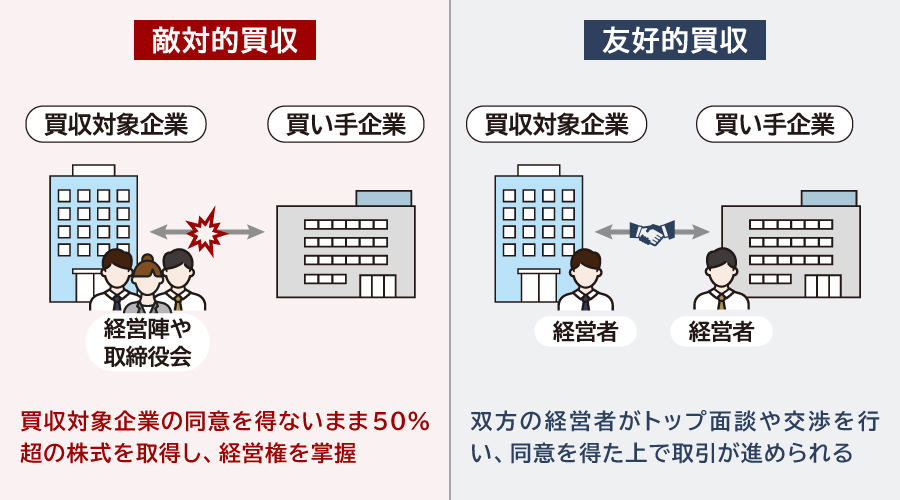

敵対的買収の定義

敵対的買収とは、経済産業省の行動指針において同意なき買収とされ、「対象会社の取締役会の賛同を得ずに行う買収」と定義されています。一般的なM&Aでは、買収側と対象企業の経営者がトップ面談や交渉を行い、双方の同意を得た上で取引が進められることがほとんどです。一方で、敵対的買収では、対象企業の同意を得ないまま50%超の株式を取得し、経営権を掌握することを目指します。敵対的買収は、株主が買収提案に応じた場合に成立する可能性があるため、株主の動向が成功の鍵を握ります。

敵対的買収は、海外では頻繁に活用されるM&A手法ですが、日本では「企業の乗っ取り」というネガティブなイメージが根強く、諸外国と比較すると成功事例が非常に限定的でした。しかし近年では、海外企業とのM&Aが積極的に実施されるようになり、コーポレートガバナンス改革の進展やアクティビスト投資家の活動が活発化したことで、同意なき買収の実行可能性や経営陣へのプレッシャーは増大傾向にあります。

敵対的買収の目的

敵対的買収の目的は、対象企業の経営陣の反対を乗り越えて経営権を掌握し、買収側が望む経営戦略を迅速に実現することです。友好的買収では達成が難しい状況の際に行われる手法であり、主に以下の3つの目的が挙げられます。

- 経営権の掌握:対象企業の経営陣が買収提案に反対している場合でも、株式を過半数以上取得することで経営権を獲得することができます。買収側は経営陣を交代させたり、非効率な運営を改革したりすることで対象企業の企業価値向上を目指します。

- 迅速な経営改革:市場環境や競争の激しさから、時間のかかる友好的交渉では機会を逃す可能性があります。敵対的買収では、迅速に対象企業の支配権を確立し、経営戦略や改革をスピーディに実行することが可能です。

- 競争相手の排除:競争の激しい業界では、競争相手を市場から排除することで、自社の競争優位性を強化することを目的に実行される場合があります。この戦略により、買収企業は業界内での地位向上や利益率の向上を目指します。

敵対的買収が実行される背景には市場の変化が挙げられます。グローバル化の進展や市場環境の変化により、企業は迅速な事業拡大と効率性向上を求められており、従来の戦略だけでは限界があるケースが増加しています。また、株主価値の最大化を重視する投資家の存在も、敵対的買収を後押しする要因となっています。

特に技術革新が激しい業界や、市場の好機が短い状況下では、対象企業の同意形成を待つことによる機会損失リスクを回避し、競合他社に先んじて戦略的資産を確保するために、同意なき買収という手段が選択されることがあります。

敵対的買収と友好的買収との違い

敵対的買収とは対照的に、友好的買収は買収企業と対象企業の双方が事前に合意し、協力的にM&Aを進める手法です。友好的買収では、対象企業の経営陣が買収後も継続して残るケースが多く、統合プロセスがスムーズに進行しやすいという特徴があります。一方、敵対的買収では、対象企業の経営陣が交代させられることが一般的であり、これに伴い従業員の離職や取引先との関係悪化など、統合後の課題が生じる可能性があります。

また、友好的買収では事業譲渡や株式交換など最適なM&A手法を選択できますが、上場企業に対する同意なき買収は、金融商品取引法による規制(特に近年の改正で市場内取引を通じた急速な株式取得もTOB規制の対象範囲が拡大)から、実質的にTOB(株式公開買付)が主要な手段となります。ただし、未上場企業の場合はこの限りではありません。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

敵対的買収のM&A戦略

敵対的買収とは、ターゲット企業の経営陣の同意を得ずに、株式を取得して経営権を掌握するM&Aです。この仕組みでは、買収者は主に公開市場で株式を買い集めるか、株主に直接TOBを行うことで株式を取得します。対象企業の株式を一定以上取得することで、株主総会での議決権を確保し、経営陣や取締役会を再編することが可能になります。

TOB(公開買付)による株式取得

敵対的買収は主にTOB(株式公開買付)によって実行されます。TOBとは、買付期間、価格、予定株数などを公開し、対象企業の株主から直接株式を買い付ける方法です。日本の金融商品取引法では、法改正(2024年5月成立、施行日は別途政令で規定)により、上場企業の株式保有割合が30%を超える場合、原則としてTOBの実施が義務付けられています(改正前は3分の1超)。

TOB価格は市場価格に対して一定のプレミアム(上乗せ幅)が付与されるのが一般的で、例えば2024年度に公表されたTOB案件のプレミアム中央値は43.3%でしたが 、案件の特性や交渉状況により7%程度のものから200%を超えるものまで大きな幅があります。

一般的には30~50%程度のプレミアムが付されることが多いとされますが、これはあくまで目安であり、対象企業の評価や買収の戦略的意義によって大きく変動します。株主は高値で株式を売却できるため、経営陣が反対していても、株主はTOBに応じる可能性があります。

敵対的買収の流れ

敵対的買収は、対象企業の経営陣の同意を得ずに株式を取得し、経営権を握ります。この実行プロセスは以下の段階に分かれます。

- 事前準備段階:対象企業の財務分析と株主構成の調査

- TOB公告:買付条件の公表と株主への買付呼びかけ

- 買付期間:通常20~60営業日間での株式買付実施

- 結果確定:買付下限に達した場合の買収成立

敵対的買収の成功の鍵となるのは、対象企業の株主構成の把握と適切な買付価格の設定です。特に機関投資家や安定株主の動向がM&Aの成否を左右するため、事前の株主分析が重要になります。また、買付期間中は対象企業による防衛策の発動に迅速に対応する必要があり、法務・財務の専門家チームによるサポートが不可欠です。

近年の金融商品取引法改正(TOB実施義務の閾値が30%超へ引き下げ、市場内買付規制強化など)により、買収者はより早期の段階でTOB実施義務に直面することになり、このプロセスに影響を与えています。

狙われやすい企業の特徴

敵対的買収の標的となりやすい企業には、技術や特許を保有している企業や魅力的な資産を持つ企業、さらには株価が割安に評価されている企業などが挙げられます。具体的にどのような企業が狙われやすいのか、その特徴を以下に紹介します。

- 株価が割安に評価されている企業

企業価値に比べて株価が低く評価されている企業は、敵対的買収の標的となる可能性が高いです。買収側にとっては、安価で資産や事業を取得できる魅力的な機会となります。 - 優秀な技術や特許を保有している企業

独自の技術や特許を保有しているものの、それを有効に活用できていない企業は、買収後に大きなシナジー効果が期待できるため、狙われやすい特徴があります。 - 潤沢な現金や有価証券を保有する企業

財務的に豊富な現金や有価証券を保有する企業は、買収側にとって財務基盤を強化できる魅力的なターゲットです。これらの資産は買収後の企業運営にも役立てることができます。 - 株主構成が不安定な企業

創業者や安定株主の持株比率が低く、浮動株比率が高い企業は、敵対的買収への抵抗力が弱いため、標的となりやすいです。浮動株が多いほど、買収側が株式を取得しやすくなります。 - 経営効率の改善余地が大きい企業

経営が非効率的であり、改善の余地が大きい企業は、買収後に価値を引き上げる余地があるため、買収側にとって魅力的な標的となります。 - 価値ある資産を持つ企業

事業の多角化により、本業以外の価値ある資産を保有している企業も、敵対的買収の標的となる可能性があります。これらの資産は買収側にとって利用価値が高いと判断されるケースがあります。 - 買収防衛策が不十分な企業

買収防衛策を十分に整備していない企業は、敵対的買収に対する対応力が低く、狙われるリスクが特に高まります。防衛策の整備は、買収リスクを軽減し企業の独立性を守るために欠かせない要素です。

これらの特徴が複数当てはまる企業は、特に買収リスクが高いと言えます。企業経営者は、自社の状況を定期的に見直し、適切な防衛策を講じることで、敵対的買収のリスクを最小限に抑えることが重要です。

敵対的買収のメリット・デメリット

敵対的買収には、従来の友好的買収では得られない独特のメリットが存在します。特に、迅速な意思決定と効率的な企業改革の実現において、その効果が顕著に現れます。一方で、デメリットやリスクも存在します。ここでは、敵対的買収による買収企業のメリット・デメリットをわかりやすく紹介します。

買収企業のメリット

敵対的買収は、対象企業の経営陣の同意を得ずに進めるため、買収側にとって戦略的なメリットを持つ方法です。特に、迅速な経営権獲得や市場機会の確保など、競争が激しい環境では大きなメリットを発揮します。以下に、買収側の具体的なメリットを紹介します。

- 迅速な経営権の獲得

敵対的買収では、対象企業との長期間の交渉プロセスを省略できるため、迅速に経営権を掌握することが可能です。これにより、市場機会を逃すリスクを軽減し、競合他社よりも先行して戦略的な統合を実現できます。 - 自社の経営方針を直接反映

対象企業の既存経営陣の意向に制約されることなく、買収後は自社の経営戦略を直接反映した改革を断行できます。これにより、経営資源の最大活用や効率的な事業運営が可能となります。 - 買収価格の明確化

敵対的買収では、TOB(株式公開買付)による明確な条件提示を行うため、買収価格があらかじめ定められています。この仕組みにより、予算管理や投資計画の策定が容易になり、財務リスクを抑えることができます。 - 経営資源の活用とシナジー効果

買収側は、対象企業の技術、資産、人材などの経営資源を活用し、自社の事業規模を拡大することができます。また、既存事業とのシナジー効果を発揮することで、収益性や競争力を大幅に向上させることが可能です。

買収企業のデメリット

敵対的買収は、迅速な経営権獲得や市場機会の確保など、多くのメリットを持つ手法ですが、一方で買収側にとって大きなデメリットやリスクも存在します。特に、日本では敵対的買収の成功率が低く、多額の資金や時間を投じても結果的に買収を断念せざるを得ないケースが少なくありません。以下に、具体的なデメリットとリスクを解説します。

- 統合コストの増大

対象企業の経営陣や従業員の協力が得られない場合、買収後の統合作業が極めて困難になります。この結果、統合コストが増大し、買収の期待効果が薄れる可能性があります。例えば、組織文化の違いや従業員の反発が原因で、スムーズな運営が妨げられることがあります。 - デューデリジェンスが困難

敵対的買収では、対象企業の協力が得られないため、事前調査(デューデリジェンス)が十分に行えない場合があります。その結果、買収後に隠れた債務や法的問題、その他の経営課題が発覚し、大きな損失を被るリスクがあります。 - ブランドイメージの低下

敵対的買収は、強引な手法として市場や社会からネガティブな印象を持たれることが多いです。これにより、買収側企業のブランドイメージや評判が悪化し、顧客や取引先との関係に悪影響を及ぼす可能性があります。

買収企業のリスク

敵対的買収は、対象企業の経営陣の同意を得ずに進めるため、買収側にとって戦略的な選択肢となる一方、多くのリスクが伴います。これらのリスクを正しく認識し、事前に対策を講じることが成功への鍵となります。以下に、買収企業が直面する主要なリスクを解説します。

- 買収の失敗リスク

敵対的買収では、対象企業が防衛策(ポイズンピル、ホワイトナイトなど)を講じることで買収そのものが阻止される可能性があります。さらに、株主が買収提案を拒否する場合や、規制当局が介入する場合もあり、買収プロセスが失敗に終わるリスクがあります。これにより、多額の資金や時間を費やしたにもかかわらず、買収が成立しない財務的損失を被る可能性が高まります。 - 訴訟リスク

敵対的買収は、対象企業との法的な対立を引き起こす可能性があります。対象企業が買収阻止のために訴訟を提起したり、規制当局が競争法違反や独占禁止法の観点から調査や制裁を行ったりすることがあります。また、買収後に隠れた債務や法的問題が発覚する場合もあり、これらの法的紛争により莫大なコストが発生するリスクがあります。 - 従業員の離職

敵対的買収は、対象企業の従業員に不安を与えることが多く、買収後に大量の離職が発生する可能性があります。特に、対象企業の優秀な人材が離職することで、買収後の企業価値が低下するリスクがあります。また、従業員の士気低下や反発により、統合後の運営がスムーズに進まなくなる場合もあります。

敵対的買収によるステークホルダーへの影響

敵対的買収は、対象企業だけでなく、その企業と関わるさまざまなステークホルダーに深刻な影響を及ぼす可能性があります。対象企業の従業員、取引先、顧客、株主、さらには地域社会など、多方面にわたる影響が想定されます。敵対的買収による経営やステークホルダーへの影響について解説します。

対象企業の経営者への影響

敵対的買収は、対象企業の経営者にとって大きな混乱をもたらします。買収防衛策を講じることで、企業価値の毀損や財務状況の悪化が生じる可能性があります。また、買収の不確実性が長引くと、優秀な人材が流出しやすくなり、取引先や顧客との信頼関係にも悪影響を与えることがあります。買収成立後には、既存の経営方針や企業文化が大幅に変更される可能性が高く、これにより従業員のモチベーションが低下し、組織が不安定化するリスクが増大します。

さらに、買収プロセス中は、防衛策の実施や買収者との争いに注力せざるを得ないため、本来の事業活動への集中が妨げられ、競争力の低下を招く恐れがあります。このように、敵対的買収は経営者にとって戦略的な対応を迫られるだけでなく、企業全体に深刻な影響をもたらす可能性があります。

従業員や取引先への影響

敵対的買収は、対象企業の従業員や取引先に深刻な影響を及ぼします。従業員は、経営陣の交代や企業方針の変更による雇用不安を抱えることが多く、労働条件の悪化やモチベーションの低下が懸念されます。また、企業文化の変化に適応できない従業員の離職率が増加する場合もあります。一方、取引先企業にとっては、契約条件の変更や取引関係の見直しを余儀なくされることがあり、これにより長年築き上げてきた信頼関係が損なわれるリスクがあります。

さらに、企業の方針変更が地域経済に波及的な影響を与える可能性があります。顧客に対してもサービスや製品供給の混乱が発生する恐れがあり、これが市場での競争力低下につながることもあります。

株主への影響

敵対的買収は、対象企業の株主に対しても影響を及ぼします。TOB(株式公開買付)の際には市場価格を上回るプレミアム価格が提示されることが多く、株主は短期的に利益を得る機会を享受できます。また、買収企業が経営改革を通じて対象企業の潜在価値を引き出す可能性がある場合、株主は長期的な企業価値向上への期待を持つことができます。

一方で、買収が進行する中で企業の安定性に対する懸念が生じ、不確実性が増すリスクもあります。さらに、買収提案に対する賛否を問われる場面では、株主が防衛策の是非を判断し、企業の未来に直接関与する役割を担います。防衛策が成功すれば企業の独立性が保たれる可能性がありますが、失敗した場合は企業価値が低下するリスクがあります。

市場全体への影響

敵対的買収は市場全体にも影響を及ぼします。特に、経営効率の低い企業に対する規律付け効果により、対象企業だけでなく他の企業も競争力の強化や企業価値向上に取り組むインセンティブが生まれることがあります。さらに、非効率な資産配分の是正や停滞している事業の活性化を通じて、経済全体の生産性を向上させる可能性があります。

しかし一方で、買収が過剰に行われる場合、市場での不安定性や競争の過熱が発生するリスクもあります。このように、敵対的買収は市場全体の効率性向上と規律付けに寄与しつつも、慎重に管理されるべき動向であると言えます。

敵対的買収を防ぐ対策

企業が敵対的買収から身を守るためには、平時からの事前準備と、実際に買収を仕掛けられた際の適切な対応策の両方が重要です。2023年の経済産業省「企業買収における行動指針」では、これらの対策は「買収への対応方針・対抗措置」と定義されています。効果的な防衛策の選択と実行により、企業価値を保護し、ステークホルダーの利益を守ることができます。

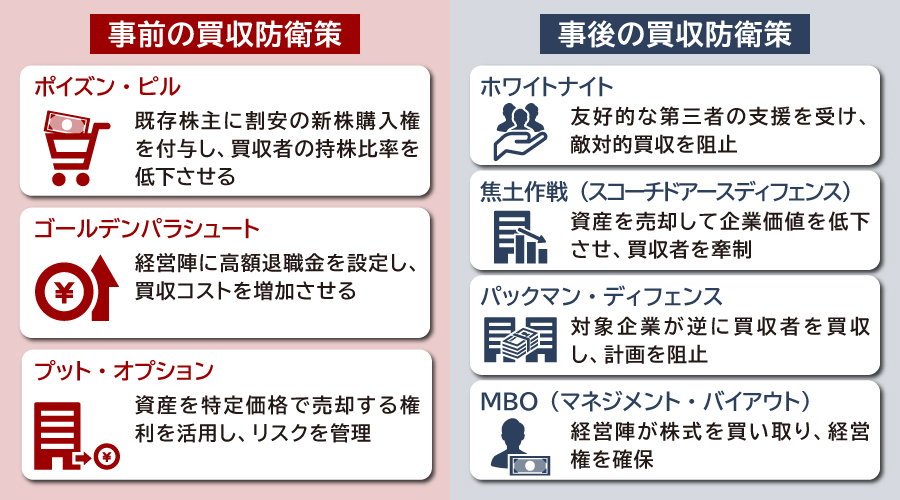

事前の買収防衛策

事前の買収防衛策には、敵対的買収を未然に防ぐための戦略が含まれます。代表的な方法として「ポイズンピル(毒薬条項)」や「ゴールデンパラシュート」があります。これらの具体的な方法について解説します。

ポイズン・ピル

ポイズン・ピルは、敵対的買収への防衛策として、既存株主に割安で新株を購入する権利を付与する仕組みです。買収者が一定の株式を取得した場合に発動され、新株発行によって買収者の持株比率を希薄化させ、買収コストを引き上げることで買収を困難にします。この防衛策は、企業が独立性を維持し、長期的な戦略を追求するための時間を稼ぐ手段として有効です。ただし、株主価値の希薄化や市場価格への影響を伴うため、その導入には慎重な判断が求められます。

ゴールデンパラシュート

ゴールデンパラシュートは、経営陣が敵対的買収によって解任された際に多額の退職金を支払う仕組みです。これにより、買収側に高額な費用負担を強いることで、買収を思いとどまらせる抑止効果を発揮します。この制度は、経営陣の保護と企業の独立性維持を目的としていますが、株主から「経営陣の保身策」と批判されるリスクもあります。そのため、導入には透明性を確保し、適切な金額設定を行うことが重要です。

プット・オプション

プットオプションは、特定の資産を将来の一定価格で売却する権利を提供する金融商品で、主にリスク管理や市場の下落を予測した戦略に活用されます。この仕組みは、株価の下落時に利益を得たり、ポートフォリオ全体のリスクをヘッジしたりする手段として利用されます。例えば、株価が下落した際に、事前に設定した価格で売却することで損失を抑えることが可能です。プットオプションは、市場の不安定な状況で投資家に柔軟性を提供する有効なツールです。

事後の買収防衛対策

事後の買収防衛対策は、敵対的買収が進行中、または成立後に企業が講じる防衛策を指します。これには、買収プロセス中の迅速な対応や、買収後の経営権を奪回するための戦略が含まれます。

代表的な方法として「ホワイトナイト」や「焦土作戦」があり、友好的な第三者企業の支援を受けたり、自社の価値ある資産を意図的に売却して買収意欲を削ぐことが行われます。また、「パックマン・ディフェンス」のように逆に買収者を買収する積極的な戦略もあります。

これらの防衛策は、企業の独立性を守るための重要な手段ですが、株主や市場への影響が大きいため、慎重な判断と準備が求められます。

ホワイトナイト

ホワイトナイトは、敵対的買収者に対抗するため、対象企業が友好的な第三者に支援を求める防衛策です。この第三者は、対象企業の独立性を守りながら、買収者よりも良い条件でTOB(株式公開買付)を実施することで買収を阻止します。例えば、SGホールディングスがAZ-COM丸和ホールディングスによるC&Fロジホールディングスへの敵対的買収に対抗し、ホワイトナイトとして高額のTOBを行い、対象企業を連結子会社化した事例があります。ただし、ホワイトナイト戦略には、支援者の意図や長期的な影響を慎重に検討する必要があります。

焦土作戦(スコーチドアースディフェンス)

焦土作戦は、敵対的買収者の意欲を削ぐために、対象企業が自社の価値ある資産や事業を意図的に売却し、企業価値を低下させる防衛策です。これにより、買収後の魅力を減少させ、買収コストの増加を買収者に意識させます。しかし、この戦略は企業価値の毀損や株主利益を損なうリスクが伴うため、慎重な判断が必要です。ライブドアによるニッポン放送の買収事件では、防衛策としてニッポン放送が子会社であるポニーキャニオン株式の売却を検討することを発表しました。焦土作戦と似た方法としてクラウンジュエルもあります。

パックマン・ディフェンス

パックマン・ディフェンスは、敵対的買収者に対抗するため、対象企業が逆に買収者を買収する戦略です。この方法は、買収者の計画を阻止するだけでなく、心理的な牽制効果も発揮します。実行には十分な資金力や迅速な意思決定が必要であり、対象企業が法的専門家と連携しながら戦略を練ることが重要です。また、公表することで買収者にプレッシャーを与える効果もあります。ただし、リスクが高く、慎重に検討する必要があります。この防衛策は、企業の財務状況や市場環境に応じて活用されます。

MBO(マネジメント・バイアウト)

MBOは、企業の経営陣が自社の株式を買い取ることで経営権を取得する防衛策です。これにより、経営陣は企業の戦略的方向性を柔軟に変更し、独立性を維持することができます。MBOの成功には、十分な資金調達と買収後の運営計画が重要です。通常、銀行や投資ファンドからの融資が活用されますが、高額な資金負担や経営リスクへの対応が必要です。また、株主への適切な買収価格提示や透明性の確保が求められます。MBOは長期的な視野で企業価値を高める手段となりますが、慎重な検討が不可欠です。

第三者割当増資と法的対抗措置

第三者割当増資は、友好的な投資家に対して新株を発行し、敵対的買収者の持株比率を希薄化させる防衛策です 。2006年の王子製紙による北越製紙への敵対的TOBの際には、北越製紙が三菱商事への第三者割当増資などにより王子製紙のTOBを阻止しました 。この方法は迅速に実行できる利点がありますが、既存株主の利益への配慮と法的有効性の確保が重要です。

法的対抗措置には、TOBの違法性を主張する訴訟提起や、仮処分申請による買収手続きの停止などがあります。また、会社法に基づく差止請求権の行使により、不適切な買収行為を阻止することも可能です。これらの措置は専門的な法的知識を要するため、経験豊富な弁護士との連携が不可欠です。効果的な防衛策の実行には、企業の状況に応じた最適な手法の選択と、ステークホルダーへの十分な説明責任が求められます。

日本国内の敵対的買収の事例

日本における敵対的買収は海外と比較して件数は少ないものの、注目すべき事例がいくつか存在します。これらの事例を通じて、敵対的買収の具体的な手法と成功・失敗の要因を理解することで、企業経営者は適切な対策を講じることができます。

日本企業における敵対的買収の現状

日本では敵対的買収の件数は依然として限定的ですが、近年徐々に増加傾向にあります。背景には、アクティビスト投資家の活動活発化、コーポレートガバナンス改革の進展、株式持ち合いの解消などがあります。

日本企業の特徴である長期的な取引関係や終身雇用制度は、敵対的買収に対する天然の防壁として機能してきましたが、グローバル化の進展とともにその効果は徐々に薄れています。今後は企業価値向上と適切な防衛策の検討が、すべての上場企業にとって重要な経営課題となっています。

日本国内の敵対的買収(同意なき買収)の実施・提案件数と成立件数は次のとおりです。

| 年 | 件数 |

| 2021年 | 9件(成立4件) |

| 2022年 | 2件(成立1件) |

| 2023年 | 1件(成立0件) |

| 2024年 | 4件(成立2件) |

| 2025年 | 8件(成立4件) |

参考:経済産業省|公正な買収の在り方に関する研究会(第9回)

2025年には同意なき買収が8件発生しており、過去と比較して増加傾向にあります。しかし、対抗措置が取られることにより、成功確率は約50%程度にとどまっています。

成功事例:国内企業の買収ケース

フリージア・マクロス株式会社によるソレキア株式会社への影響力獲得(2017年~)は、日本における同意なき株式取得の代表例です。フリージア・マクロスの佐々木ベジ氏はソレキアに対しTOBを実施。ソレキア経営陣はこれに反対し、富士通株式会社をホワイトナイトとして対抗TOBを要請しましたが、TOB価格の引き上げ競争の末、富士通は買付価格の上昇を理由にTOBを断念しました。結果として、佐々木氏側のTOBが成立し、2017年6月時点でフリージア・マクロス及び佐々木氏で議決権の38.78%を確保 、その後も買い増しを進め、2025年7月時点では両者で52.18%を取得しています。

また、株式会社スカラによるソフトブレーン株式会社の買収(2016年~2017年)も成功事例として挙げられます。IT企業のスカラは営業支援システムを開発するソフトブレーンの株式を市場内で短期間に約40%取得し、最終的に2017年3月には議決権の50.23%を確保して子会社化を実現しました。この買収により、スカラの業績は大幅に向上しました。

失敗事例:防衛策により阻止された事例

コクヨ株式会社によるぺんてる株式会社の買収提案(2019年)は、防衛策により阻止された典型例です。コクヨがぺんてる(非公開会社)の子会社化を表明したことに対し、ぺんてる経営陣が強く反発しました。ぺんてるはプラス株式会社をホワイトナイトとする防衛策を実施し、独立性を保持する目的でプラスの子会社となることを選択しました。結果的に、コクヨの買収は失敗に終わりました。

株式会社ライブドアによる株式会社ニッポン放送の買収騒動(2005年)も有名な事例です。ライブドアはニッポン放送の株式を市場で買い進め、フジテレビジョンの経営権獲得を目指しました。これに対し、ニッポン放送はフジテレビジョンを引受先とする大規模な新株予約権の発行を取締役会で決議しましたが、ライブドアが申し立てた発行差止仮処分が裁判所に認められました。その後、両社は和解に至り、ライブドアによる経営権取得は実現しませんでした。

アクティビスト投資家と敵対的買収の関係

近年、日本市場においてアクティビスト投資家の活動が活発化しており、彼らの存在が敵対的買収のリスクを高める要因となっています。アクティビスト投資家は企業価値向上を目的として経営陣に積極的な提言を行う投資家であり、その方法は敵対的買収と密接な関係があります。企業経営者は両者の違いと共通点を理解し、適切な対応策を検討する必要があります。

アクティビスト投資家による投資方法

アクティビスト投資家は、投資先企業の株式を取得し、経営陣に対して株主価値の最大化を目的とした具体的な改善提案を行います。主な要求内容には、配当増額や自社株買いによる株主還元強化、非効率事業の売却や分離、経営陣の交代、ガバナンス体制の改善などがあります。彼らは通常5~15%程度の株式を取得し、株主総会での議決権行使や公開書簡の発表を通じて経営陣にプレッシャーをかけます。

近年では、海外だけでなく国内のアクティビスト投資家も増加しており、その影響力は拡大傾向にあります。2024年には株主提案数が過去最高を更新し、M&Aへの積極的な関与(非上場化提案、TOB介入など)も顕著です。

敵対的買収との違いと共通点

アクティビスト投資家と敵対的買収者の根本的な違いは、経営権獲得の意図です。アクティビスト投資家は通常、経営支配権の取得を目的とせず、株主としての立場から企業価値向上を求めます。一方、敵対的買収者は過半数の株式取得により完全な経営権を獲得しようとします。

しかし、両者には重要な共通点があります。

- 企業価値の向上:現状の経営に対する不満と改善余地の指摘

- 株主利益の重視:短期的な株価上昇と長期的な価値創造の追求

- 経営陣への圧力:既存の経営方針に対する変更要求

アクティビスト投資家の要求が受け入れられない場合、より強硬な手段として敵対的買収に発展する可能性もあり、企業にとって無視できない存在となっています。

アクティビスト投資家への基本的な対応方針

アクティビスト投資家への効果的な対応には、建設的な対話と透明性の高い情報開示が重要です。まず、彼らの提案内容を真摯に検討し、企業価値向上に資する合理的な要求については前向きに検討する姿勢を示すことが大切です。同時に、中長期的な企業戦略と短期的な要求とのバランスを適切に説明し、ステークホルダー全体の利益を考慮した経営方針を明確に示す必要があります。

対応策としては、定期的な投資家との対話機会の設定、IR活動の充実による情報開示の強化、独立社外取締役の活用によるガバナンス体制の強化などが効果的です。また、株主還元政策の見直しや資本効率の改善により、株主価値向上への取り組みを具体的に示すことも重要です。ただし、企業の持続的成長を損なうような短期的な要求に対しては、合理的な理由を示して適切に反論する必要があります。

中小企業が知るべき敵対的買収の対策

中小企業においても、優れた技術や収益性を持つ企業は敵対的買収の標的となる可能性があります。そのため、上場企業だけでなく、株式公開を検討している企業や事業承継を控えている中小企業も適切な対策を講じておくことが大切です。限られたリソースの中で効果的な対策を実現するため、中小企業特有の状況に応じた実践的なアプローチが求められます。

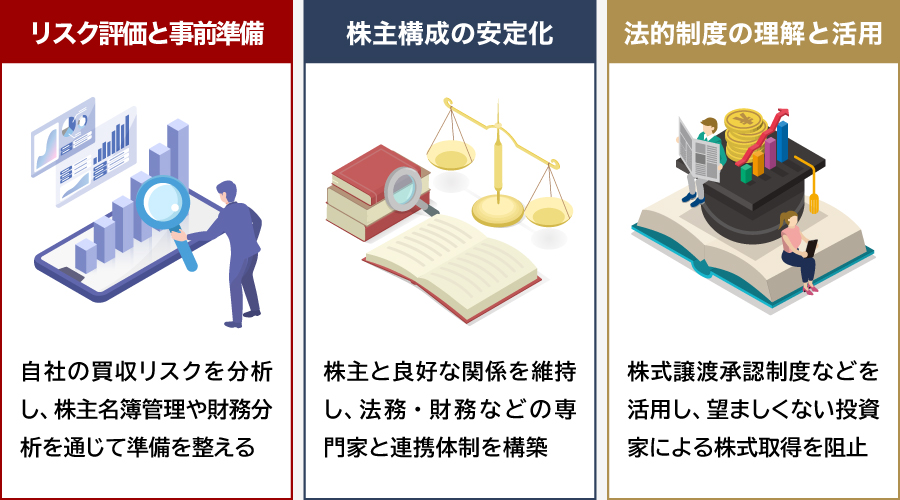

リスク評価と事前準備

中小企業は、まず自社が買収標的となるリスクを客観的に評価する必要があります。評価すべき要素には、独自技術や特許の保有状況、市場での競争優位性、財務状況の健全性、後継者問題の有無などがあります。特に、業界内で高い技術力を誇る企業や、安定した収益基盤を持つ企業は注意が必要です。

事前準備として、株主名簿の適切な管理と定期的な更新、定款における株式譲渡制限条項の設定、取締役会や株主総会の運営体制の整備などが重要です。また、企業価値を適正に評価するため、定期的な財務分析と事業計画の見直しを行い、自社の強みと課題を明確に把握しておくことが大切です。さらに、万一の事態に備えて、信頼できる法務・財務の専門家とのネットワークを構築しておくことも有効です。

株主構成の安定化と専門家との連携

中小企業における敵対的買収対策のポイントは、安定した株主構成の構築です。創業者一族や従業員持株会、取引先企業などとの良好な関係を維持し、安定株主としての協力を確保することが重要です。株主間契約の締結により、株式の第三者への譲渡を制限することも効果的な対策となります。

専門家との連携では、以下の体制構築が推奨されます。

- 法務面:会社法に精通した弁護士との顧問契約

- 財務面:企業価値評価に詳しい公認会計士との連携

- 税務面:事業承継税制に詳しい税理士との協力関係

- 戦略面:M&Aアドバイザーとの情報交換

これらの専門家と平時から関係を構築しておくことで、緊急時の迅速な対応が可能になります。また、業界団体や商工会議所を通じた情報収集も、早期の兆候把握に役立ちます。

法的制度の理解と活用

中小企業が活用できる法的制度には、株式譲渡制限に関する定款規定、取締役会設置会社への移行、監査役設置によるガバナンス強化などがあります。非上場企業の場合、株式譲渡承認制度を適切に運用することで、望ましくない投資家による株式取得を阻止できます。

また、事業承継における課題解決として、持株会社の設立や従業員持株会の活用、事業承継税制の適用検討なども有効な選択肢です。これらの制度を活用することで、株主構成の安定化と事業継続性の確保を同時に実現できます。

さらに、知的財産権の適切な保護と管理により、企業の核となる技術やノウハウを守ることも重要です。特許出願や商標登録、営業秘密の管理体制整備を通じて、買収者にとっての投資魅力を適切にコントロールすることができます。中小企業においては、限られた予算の中で最大の効果を得るため、自社の状況に最適な対策の優先順位を明確にし、段階的に実施していくことが重要です。

まとめ

敵対的買収は、企業経営において無視できない重要なリスクです。近年、日本市場においてもアクティビスト投資家の活動が活発化し、企業価値向上を求める圧力が高まっています。しかし、適切な理解と準備により、企業は自社を守りながら持続的な成長を実現できます。

最も重要なのは、平時からの準備です。株主構成の安定化、ガバナンス体制の強化、企業価値の継続的向上により、買収リスクを根本的に軽減できます。また、信頼できる専門家とのネットワーク構築と、法的制度の適切な活用も欠かせません。

中小企業においても、優れた技術や収益性を持つ企業は買収標的となる可能性があります。限られたリソースの中で効果的な対策を講じるため、自社の状況に応じた優先順位の明確化と段階的な実施が重要です。敵対的買収への対応は、単なる防衛策にとどまらず、企業価値向上と経営改革の機会として捉えることもできます。ステークホルダー全体の利益を考慮しながら、持続的な企業成長を実現する経営姿勢こそが、最強の防衛策といえるでしょう。

M&Aロイヤルアドバイザリーでは、M&Aや事業承継に関するご相談を承っております。会社売却をご検討の際にはお気軽にお問い合わせください。

関連記事のご案内

-

善管注意義務とは?取締役の責任範囲や違反事例をわかりやすく解説

詳細を見る

-

スタートアップのM&Aとは?事例とメリット、成功ポイントを解説

詳細を見る

-

事業譲渡で従業員はどうなる?同意・転籍・退職対応まで徹底解説

詳細を見る

-

M&Aのスキームとは?種類の一覧、メリット・デメリットを比較解説

詳細を見る

-

配当還元方式とは?計算方法と適用要件をわかりやすく解説

詳細を見る

-

取締役会とは?株主総会との違いや決議事項をわかりやすく解説

詳細を見る

-

種類株式とは?9種類の特徴と普通株式との違いをわかりやすく解説

詳細を見る

-

持分会社とは?株式会社との違いや設立のメリットをわかりやすく解説

詳細を見る

-

合同会社と株式会社の違いとは?メリット・デメリットや選び方を比較

詳細を見る

-

事業承継とM&Aの違いとは?事業承継型M&Aのメリットと失敗しない選び方

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。