![]()

![]()

合同会社とは?設立のメリット・デメリットをわかりやすく解説

着手金・中間金無料 完全成功報酬型

合同会社とは、出資者が有限責任者で構成される持分会社です。合同会社は株式会社と同じく一人でも設立が可能でありながら、設立費用が低い、経営の自由度が高いなど株式会社にはないメリットがあります。しかし、合同会社の設立にはいくつかの制約やデメリットもあるため、他の会社形態との違いを理解することが大切です。

本記事では、合同会社とは何か、基本的な意味や特徴をはじめ、設立するメリット・デメリット、他の会社形態との違い、設立の流れについて、わかりやすく解説します。合同会社への理解を深め、自社に合った会社形態を選ぶための判断材料としてお役立てください。

目次

合同会社(LLC)とは?意味をわかりやすく解説

合同会社とは、アメリカのLLC(Limited Liability Company)をモデルとした会社形態であり、日本では2006年の会社法施行により導入されて以来、個人事業主や小規模事業者を中心に広がっています。

合同会社は比較的新しい会社形態でありながら、株式会社など他の会社形態にはないメリットとデメリットが存在します。そのため、設立前には特徴やメリット・デメリット、他の会社形態との違いを十分に理解することが大切です。

ここでは合同会社の意味や特徴についてわかりやすく解説します。

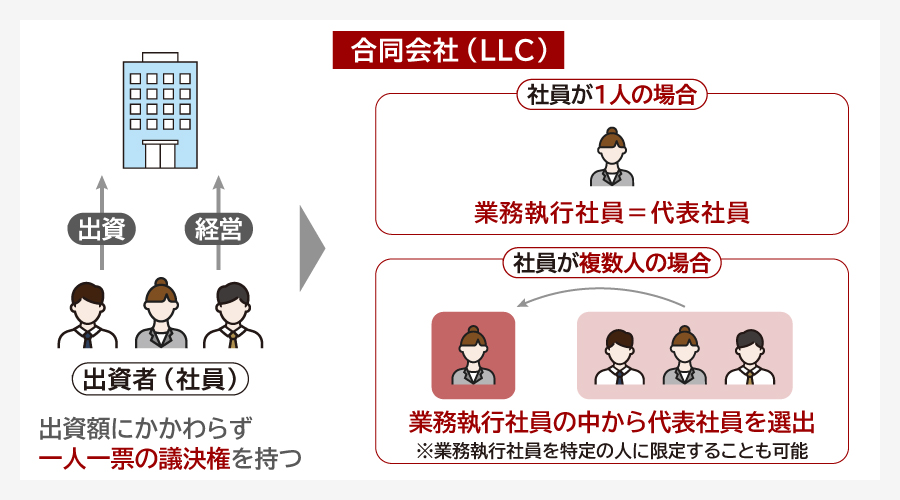

合同会社は持分会社の一種

合同会社とは、出資者全員が経営に関与する持分会社の一種です。日本の会社形態は、大きく分けると「株式会社」と「持分会社」に分類されます。株式会社は株式を発行しますが、持分会社は株式を発行しません。そのため、出資額に関係なく、議決権は一人一票が原則です。

持分会社には合同会社・合名会社・合資会社の3種類があります。持分会社では、出資者を「社員」、出資者が持つ権利を「持分」と呼びます。持分会社は原則として出資者全員が会社の経営に関与するため、株式会社のような「所有と経営の分離」ではありません。所有と経営が一致している点は、合同会社の特徴のひとつといえます。

ただし、株式会社であっても、オーナー企業では株主と経営者が一致する場合があります。また、合同会社でも、定款で定めることにより、業務執行社員が経営を担い、他の社員は出資のみにとどめることが可能です。

合同会社の特徴は有限責任と定款自治

合同会社の特徴は、社員全員が有限責任社員であることです。有限責任社員は、原則として出資額の範囲で責任を負うため、会社が負債を抱えた場合でも、通常は出資額を超えて個人が責任を負うことはありません。

株式会社の出資者である株主も有限責任ですが、合同会社は株式会社に比べて法的な機関設計が簡素で、経営や内部運営の自由度が高いという特徴があります。これに対して、合名会社は社員全員が無限責任社員であり、合資会社は無限責任社員と有限責任社員をそれぞれ少なくとも一人置く必要があります。

他の持分会社と比べて、会社の債務に関する出資者のリスクが相対的に低いことも、合同会社のメリットといえます。また、定款によって運営ルールを柔軟に設計できる点も、合同会社の大きなメリットです。

ただし、合同会社は資金調達の手段が限られるほか、対外的な認知や信用の面で株式会社に比べて不利となる場合があるため、設立にあたっては自社の事業計画や成長戦略と照らし合わせて検討することが重要です。

合同会社の3つの役職

合同会社とは、有限責任社員のみで構成される会社形態であり、主な立場として「社員」「業務執行社員」「代表社員」があります。以下では、合同会社における社員、業務執行社員、代表社員それぞれの特徴や役割について説明します。

- 社員

合同会社の「社員」とは出資者を指し、株式会社における株主に近い立場です。ただし、株式会社の株主が通常は業務執行に関与しないのに対し、合同会社では原則として各社員が業務執行権と代表権を有します。もっとも、これらの権限は定款で特定の社員に限定することも可能です。 - 業務執行社員

定款によって業務執行権を付与された社員を「業務執行社員」といいます。業務執行社員は、会社の業務運営に関する意思決定や実務の執行を担う立場にあり、株式会社でいえば取締役に近い役割を果たします。業務執行社員が一人であれば、その社員が会社の代表も兼ねるのが通常ですが、複数いる場合には、業務執行社員の中から代表社員が選ばれます。 - 代表社員

定款によって代表権を付与された社員を「代表社員」といいます。代表社員は、合同会社を対外的に代表し、契約の締結や各種の法的手続きを行う権限を持ちます。株式会社における代表取締役に近い立場ですが、株式会社では代表取締役と出資者が異なることが一般的であるのに対し、合同会社の代表社員は出資者である社員の中から定められます。

合同会社の設立数

合同会社(LLC)とは、2006年の法改正をきっかけに設立が可能となった会社形態です。合同会社は株式会社に次ぐ選択肢として、設立数は徐々に広がっています。2025年に新たに設立された法人約15万7,000社のうち、合同会社は4万4,900社と全体の約28%を占めています。

株式会社と比べると、設立費用が抑えられる、運営の自由度が高いなどのメリットがあり、一人社長や中小規模の企業だけでなく、AmazonやGoogleといった有名企業が日本法人を設立する際にも活用されています。

2020年から2024年の合同会社の設立件数と総数の推移を以下の表にまとめます。表からも合同会社の設立数と総数が年々増加していることが分かります。

| 年度 | 設立数 | 総数 |

| 2020年 | 33,236 | 87,409 |

| 2021年 | 37,072 | 97,437 |

| 2022年 | 37,127 | 102,334 |

| 2023年 | 40,751 | 115,190 |

| 2024年 | 41,774 | 126,623 |

参照:政府統計の総合窓口「登記統計商業・法人」

参照:東京商工リサーチ「TSRデータインサイト」

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

合同会社を設立するメリット

合同会社は、株式会社のように株式を発行して資金調達を行うことはできません。一方で、合同会社には株式会社とは異なるメリットがあるため、個人事業主や中小企業の経営者が法人化を検討する際の有力な選択肢となります。

合同会社の主なメリットとして以下が挙げられます。

- 設立費用・ランニングコストが低い

- 決算公告が不要

- 経営の自由度の違い

- 役員の任期がない

それぞれのメリットについて解説します。

設立費用・ランニングコストが低い

合同会社のメリットのひとつが、株式会社に比べて設立費用とランニングコストを抑えやすい点です。会社を設立する際、株式会社では定款認証の手数料や登録免許税などがかかりますが、合同会社は定款認証が不要であるため、設立費用を低く抑えることができます。

例えば、合同会社の設立には登録免許税が最低6万円ですが、株式会社の場合は最低15万円です。さらに、合同会社は定款認証が不要であるため、その分の公証人手数料がかかりません。一方で、株式会社の定款認証には約3~5万円の費用が必要です。

また、設立後のランニングコストを比較的低く抑えやすいことも合同会社のメリットです。株式会社では、機関設計や株主対応、役員変更に伴う登記など、運営面で一定の事務負担が発生しやすくなります。一方、合同会社は組織設計が比較的シンプルで、少人数で運営する場合には管理コストも抑えやすい傾向があります。

もちろん、税務申告や社会保険の対応など、会社である以上必要な手続きはありますが、会社形態そのものに起因する負担は比較的軽いといえます。そのため、合同会社は、小規模事業者、個人事業から法人成りを検討している事業者、あるいは少人数で事業を進めたいスタートアップなどに向いています。

決算公告が不要

合同会社のメリットのひとつは、株式会社に比べて設立や運営に関する法的手続きが簡素なことです。中でも決算公告が不要である点は、実務上の負担を軽減する大きなメリットといえます。

株式会社は、毎事業年度ごとに貸借対照表などを公告する必要があり、官報掲載費用や手続きの手間がかかります。これに対し、合同会社は決算公告が不要なため、毎年の事務負担やコストを抑えやすいという特徴があります。

さらに、決算公告が不要であることは、財務情報を不特定多数に開示せずに済むという点でもメリットがあります。金融機関や取引先から求められた場合には財務資料を提出することがありますが、株式会社のように広く公告する必要はありません。

このように、決算公告が不要であることは、合同会社のメリットとしてよく挙げられるポイントです。設立時の負担を抑えたい場合はもちろん、設立後の事務コストもできるだけ軽くしたい事業者にとって、合同会社は使い勝手のよい会社形態といえます。

経営の自由度が高い

合同会社のメリットとしてよく挙げられるのが、経営の自由度が高いことです。合同会社は持分会社であり、出資者である社員が経営に関わることを前提としているため、株式会社に比べて運営ルールを柔軟に設計しやすい特徴があります。

株式会社では、株主総会や取締役などの機関設計が前提となり、法令に沿って運営する必要がありますが、合同会社はよりシンプルな仕組みで運営できます。そのため、少人数で意思疎通を図りながら機動的に事業を進めたい場合に適しています。

また、合同会社では、利益配分を必ずしも出資比率どおりにする必要はなく、定款で別の定めを置くことができます。そのため、会社への貢献度や役割、専門性に応じて柔軟に配分を決めやすい点も強みです。さらに、業務執行の範囲や代表権の持たせ方についても定款で調整しやすく、会社の規模や実態に合った運営を行いやすい点もメリットといえます。

役員の任期がない

合同会社のメリットのひとつは、株式会社のような役員任期の定めがないことです。株式会社では、取締役や監査役に法律上の任期があり、任期満了のたびに改選や変更登記が必要になることがあります。たとえ同じ人が引き続き就任する場合でも、登記手続きに手間や費用がかかるため、これを負担に感じる会社は少なくありません。

これに対し、合同会社では、会社の経営を担う社員や代表社員について、株式会社の取締役のような任期の制限がありません。そのため、任期管理や重任登記に対応する必要がなく、継続的な事務負担やコストを抑えやすい点がメリットです。特に、少人数で運営する会社や、経営体制の変動が少ない会社にとっては、日々の事業に集中しやすくなります。

また、任期がないことは、経営の継続性という面でも利点があります。形式的な改選手続きが不要なため、中長期的な視点で事業運営を行いやすく、対外的な手続きも比較的シンプルです。

もちろん、経営体制を見直したい場合には、定款の定めや社員間の合意に基づいて変更することができます。必要なときには柔軟に見直せる一方で、不要な手続きを省ける点も、合同会社のメリットといえるでしょう。

合同会社を設立するデメリット

合同会社にはメリットだけでなく、デメリットも存在します。合同会社は、株式会社と比較すると社会的信用度が低く、それに伴うデメリットが生じます。株式会社と比較した場合の合同会社の主なデメリットとして以下が挙げられます。

- 社会的信用度が低い

- 資金調達の手段が限られる

- 合同会社のままでは上場や譲渡が難しい

それぞれのデメリットについて解説します。

社会的信用度が低い

合同会社のデメリットとして、株式会社に比べて社会的信用の面で不利になることがある点が挙げられます。合同会社だから信用されないというわけではなく、実際には安定した経営を行っている会社も数多くあります。

しかし、日本では「会社といえば株式会社」というイメージが根強く、合同会社という形態になじみのない人も少なくありません。そのため、会社名だけで事業規模が小さい、あるいは個人事業に近いという印象を持たれることがあります。

特に、新規取引の場面や金融機関、大手企業とのやり取り、採用活動などでは、この印象の差が影響することがあります。最終的には事業内容や実績、財務状況などが評価されるものの、第一印象の面では株式会社のほうが有利に働きやすいのが実情です。

もちろん、社会的信用は会社形態だけで決まるものではありません。事業内容、実績、代表者の経歴、取引先との関係、財務の安定性などによって、信用を高めることは十分に可能です。それでも、対外的な分かりやすさや説明のしやすさを重視する場合には、合同会社より株式会社のほうが適している場面もあることを理解しておく必要があります。

資金調達の手段が限られる

合同会社のデメリットとして、株式会社に比べて資金調達の手段が限られやすい点が挙げられます。主な理由は、株式会社のように株式を発行して広く出資を募ることができないためです。

株式会社であれば、新株発行によって投資家から資金を集めたり、ベンチャーキャピタルなどから出資を受けたりしやすい一方、合同会社ではこうしたエクイティによる資金調達に制約があります。そのため、外部資本を活用しながら大きく成長を目指す事業には、やや不向きな面があります。

もっとも、合同会社でも金融機関からの融資、既存社員による追加出資、補助金や助成金の活用などによって資金を確保することは可能です。小規模な事業や、自己資金と融資を中心に堅実に運営する事業であれば、実務上大きな支障がないケースも少なくありません。

ただ、短期間で複数回の資金調達を行いたいスタートアップや、将来的に投資家の参画を前提とする事業では、株式会社のほうが適していることが多いでしょう。合同会社を選ぶ場合は、現在の資金需要だけでなく、将来の成長戦略や資本政策も踏まえて検討することが大切です。

合同会社のままでは上場や譲渡が難しい

合同会社のデメリットとして、上場や持分譲渡の面で制約がある点が挙げられます。まず、証券取引所に上場できるのは株式会社であり、合同会社のままIPOを行うことはできません。そのため、将来的に上場を目指す場合は、途中で株式会社へ組織変更する必要があります。設立当初からIPOを視野に入れている場合は株式会社を選ぶのが一般的です。

また、持分譲渡のしやすさでも、合同会社は株式会社ほど柔軟ではありません。合同会社の持分を第三者に譲渡するには、原則として他の社員全員の承諾が必要です。そのため、オーナーが自らの判断だけで持分を売却しにくく、M&Aや事業承継の場面でも機動性に欠けることがあります。

このように、合同会社は設立や運営のしやすさに優れる一方、成長戦略や出口戦略(イグジット)の面では制約が生じやすいため、将来の方向性も踏まえて選ぶことが重要です。

合同会社を設立する流れ

合同会社の設立は株式会社と比較してシンプルですが、適切な準備と書類作成が必要です。ここでは合同会社設立から登記完了までの一連の流れを解説します。

合同会社設立の大まかな流れは次のとおりです。

- 会社の基本状況の決定

- 法人用印鑑の作成

- 定款の作成

- 出資金の払い込み

- 法務局に登記書類を提出

順を追って解説します。

1.会社の基本情報の決定

合同会社を設立するにあたり、最初に行う手続きは会社の基本情報を決定することです。これは会社の土台となる重要な部分であり、しっかりとした計画が求められます。合同会社設立の基本事項として決めるべき項目と留意点は以下の通りです。

| 項目 | 留意点 |

| 商号(会社名) | 同一住所で同一社名は使用不可 |

| 事業目的 | 営利性と法的適合性を確認 |

| 本店所在地 | 変更時に登記費用が発生 |

| 資本金額 | 1円から可能だが信用力を考慮 |

| 社員構成 | 代表社員と業務執行社員を決定 |

| 事業年度 | 国の会計年度や暦年に合わせるのが一般的 |

まず、会社名を決める必要があります。会社名は法律上の制限があるため、使用できる文字や記号に注意し、他の会社と重複しない名称を選ぶことが重要です。また、事業目的も明確にします。事業目的は会社がどのような活動を行うかを示すもので、法的に許可されている範囲で具体的に記載する必要があります。

次に、本店所在地を決定します。これは会社の正式な住所となり、登記上の重要な情報となります。一般的には会社の主たる事業が行われる場所を選びますが、プライバシーやコストの観点からバーチャルオフィスを利用するケースもあります。

さらに、出資者の決定も重要です。合同会社では出資者全員が社員として扱われるため、誰が出資者になるかを慎重に選ぶ必要があります。出資比率は会社の経営方針や利益配分に影響を与えるため、事前に合意を得ておくことが望ましいです。

最後に、会社の事業年度を決めます。事業年度とは、会社の会計期間を指し、通常は1年単位で設定されます。事業年度の開始月や終了月は、事業の特性や税務上の有利不利を考慮して決定します。このように、合同会社設立の初期段階では多くの重要な決定が求められますが、これらを慎重に進めることで、スムーズな会社運営の基盤を築くことができます。

2.法人用印鑑の作成

法人用印鑑の作成も必要です。法人用印鑑には、会社の正式な名称が刻印されており、法務局への登記申請や契約書の締結、銀行口座の開設など、さまざまな場面で必要になります。一般的に、法人用印鑑には「代表者印」「銀行印」「角印」の3種類があります。

代表者印は、法的な文書や契約書の署名に使用され、最も重要とされます。銀行印は、銀行取引専用に用いられ、銀行口座の開設や預金の引き出しに必要です。角印は、社内文書や請求書、領収書などに使用されることが一般的です。

印鑑作成を行う際は、信頼できる印鑑業者を選び、法的に問題のない適切なデザインを選ぶことが大切です。印鑑の材質やサイズも検討が必要で、一般的には耐久性の高いチタンや黒水牛製が選ばれます。印鑑を作成した後は、法務局に提出する登記申請書類に印鑑届出書を添付することが求められます。

3.定款の作成

合同会社を設立する際には定款の作成が求められます。定款に記載する項目として「絶対的記載事項」「相対的記載事項」「任意的記載事項」があります。

絶対的記載事項とは、定款に必ず明記が必要な項目であり、相対的記載事項とは、定款に定めなければ効力を発揮しない項目です。任意的記載事項は、社内規定など定款以外の記載でも効力を発揮するため記載は任意となる項目です。

| 絶対的記載事項 | ・商号 ・事業目的 ・本店所在地 ・社員の氏名または名称および住所 ・社員の全部を有限責任者とする旨 ・社員の出資目的およびその価額または評価の基準 |

| 相対的記載事項 | ・業務執行社員に関する定め ・代表社員に関する定め ・持分譲渡の要件 ・利益配分に関する定め ・社員の加入および退社の事由 ・存続期間または解散の事由など |

| 任期的記載事項 | ・事業年度 ・業務執行社員の人数 ・業務執行社員の報酬など |

株式会社とは異なり、合同会社の定款は公証人による認証が不要なため、手続きが簡素化されています。ただし、利益配分や経営権限について特別な取り決めがある場合は、詳細に定款に記載することが重要です。電子定款を利用すれば収入印紙代4万円を節約できるため、専門家に依頼することを検討するとよいでしょう。

4.出資金の払い込み

定款を作成後、出資者は資本金の払い込みを行います。この手続きが完了しない限り、設立を正式に進めることはできません。出資金は、設立する合同会社の事業活動を支えるための資本となるため、出資者全員が事前に合意した金額を適切に用意し、それを社員のうち一人の個人の銀行口座に一旦振り込みます。

この際、出資金の払い込みを証明するために振込明細書や預金通帳の写しが必要となる場合があります。これらの証明書類は、後に法務局に提出する登記書類の一部として使用されることが一般的です。

出資金の払い込みは、単に資金を用意するだけでなく、会社の資本金としての法的な位置づけを確立するための重要な手続きです。出資者全員が設定した期限内に正しく払い込みを行い、払い込みが完了したら、速やかにその証拠をまとめておくことが推奨されます。

合同会社は資本金1円から設立可能ですが、資本金は会社の財務状況を表すため、資本金の額や払い込みの方法については、設立する会社の目的や規模に応じて慎重に検討しましょう。

5.法務局に登記書類を提出

資本金の払い込み完了後、登記書類を作成し、法務局へ提出します。まず、提出する書類には、設立登記申請書、定款の写し、資本金の払込証明書、代表社員の就任承諾書、印鑑届書などがあります。これらの書類を正確に準備し、漏れがないように確認することが重要です。

提出の際は、設立する会社の所在地を管轄する法務局に持参するか、郵送による提出も可能です。書類の不備があると受理されないため、事前に法務局の窓口で確認するか、専門家のアドバイスを受けると安心です。

登記に必要な書類は約10種類あります。主な必要書類は以下の通りです。

- 会社設立登記申請書:会社の基本事項を記載

- 定款:作成したものを提出

- 印鑑届書:実印として使う印影を届出

- 代表社員就任承諾書:定款に記載がない場合

- 本店所在地決定書:定款に詳細記載がない場合

- 登記すべき事項を記録したCD-Rまたは書面:登記事項をすべて記載

- 代表社員の印鑑証明書:代表社員個人の印鑑証明書(該当する場合)

- 払込証明書:定款認証日以降の振込日を証明

- 登録免許税の収入印紙:資本金の0.7%または6万円の高い方

書類作成例は法務局ホームページで確認できるため、事前に参照することをお勧めします。

合同会社と他の会社形態の違い

合同会社と他の会社形態の違いを理解することは、適切な会社形態を判断するうえで重要です。ここでは、株式会社、合名会社、合資会社との違いをわかりやすく解説します。

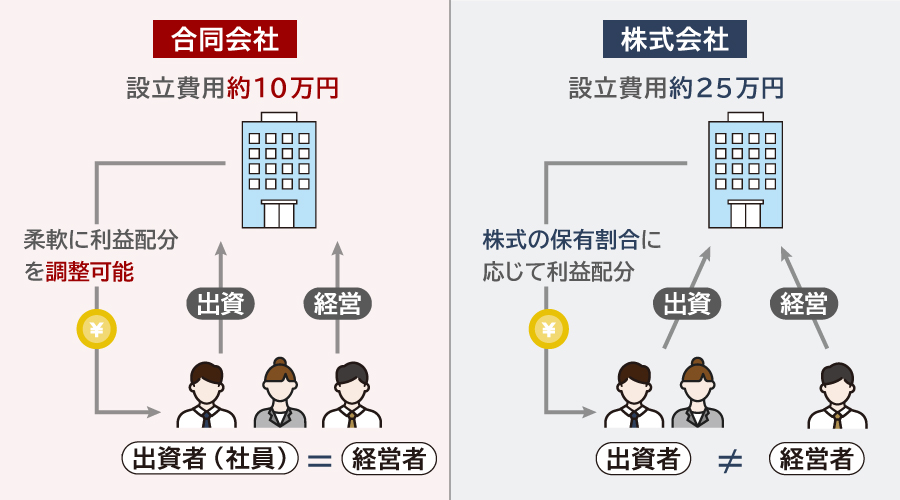

株式会社との違い

合同会社と株式会社の違いは、会社運営の仕組みと持分の扱いにあります。株式会社は原則として出資者である株主と経営者が分離しており、株式の譲渡や資金調達にも向いているため、成長投資やM&Aを見据えた会社形態として広く利用されています。

一方、合同会社は出資者が経営に直接関わりやすく、設立費用や運営コストを抑えやすい点がメリットです。少人数で柔軟に経営したい場合は合同会社、将来的な上場や外部資本の導入を重視するなら株式会社が選ばれやすいといえます。

| 項目 | 合同会社 | 株式会社 |

| 設立費用 | 約10万円 | 約25万円 |

| 意思決定 | 社員の合意 | 株主総会 |

| 代表者名称 | 代表社員 | 代表取締役 |

| 決算公告 | 不要 | 義務あり |

| 役員任期 | 制限なし | 最長10年 |

合名会社、合資会社との違い

合同会社と合名会社の大きな違いは、社員が負う責任の範囲です。合同会社では社員全員が有限責任であり、原則として出資額を超えて会社の債務を負うことはありません。

これに対し、合名会社は社員全員が無限責任を負うため、会社の債務について個人財産にまで責任が及ぶ可能性があります。合同会社も合名会社も経営の自由度が高いという共通点はありますが、合名会社は合同会社と比較して社員のリスクが高いため、設立件数は年々減少しています。

一方、合同会社と合資会社の違いは、社員の構成と責任のあり方にあります。合同会社は社員全員が有限責任で、立場が比較的そろっているため、運営ルールや利益配分を設計しやすい点が特徴です。一方、合資会社は無限責任社員と有限責任社員の両方で構成され、経営に深く関与する者と出資中心の者に分かれます。

合資会社では、社員の役割分担は明確にしやすいものの、責任の重さに差があるため、承継や持分譲渡では調整が複雑になりやすい傾向があります。合資会社も合名会社と同様に設立件数は少なく、近年は十数社程度です。

| 項目 | 合同会社 | 合名会社 | 合資会社 |

|---|---|---|---|

| 責任の範囲 | 全社員が有限責任 | 全社員が無限責任 | 無限責任社員と有限責任社員の両方が必要 |

| 最低人数 | 1名から設立可能 | 1名から設立可能 | 2名以上必要 |

| 利益配分 | 出資額だけでなく、貢献度や役割に応じた配分を定めやすい | 全員が無限責任のため、均衡や納得感が強く求められる | 無限責任社員と有限責任社員の利害差があり、配分設計が難しい |

| 代表者 | 代表社員 | 各社員が原則代表権を持つ | 通常は無限責任社員が業務執行する |

| 向いている企業 | 小規模事業、共同経営、スタートアップなどの場合 | 家族経営や信頼関係の強い少人数経営の場合 | 無限責任社員と有限責任社員で役割を分けたい場合 |

合同会社が適している企業

合同会社は、設立費用を抑えやすく、運営ルールも柔軟に定めやすい会社形態です。そのため、少人数で迅速に意思決定を行いたい事業や、対外的に会社形態が重視されにくい事業に向いています。ここでは、合同会社が適している企業の例を紹介します。

少人数のスタートアップ企業

合同会社は、創業メンバーが数人程度の小規模なスタートアップに適した会社形態です。出資者である社員が経営に直接関わることを前提としているため、意思決定を迅速に行いやすく、少人数で機動的に事業を進めやすいという特徴があります。

また、合同会社では、利益配分を必ずしも出資比率どおりにする必要がなく、定款で別の定めを置くことができます。そのため、創業メンバーそれぞれの貢献度や役割に応じた柔軟な設計がしやすい点もメリットです。設立費用を抑えられるため、限られた資金を事業開発や人材確保に回しやすい点も、創業期の企業には向いています。

外部投資家から大規模な資金調達を予定しているスタートアップでは、株式会社のほうが適している場合もあります。

一般消費者向けBtoC事業

合同会社は、一般消費者向けのBtoC事業にも適しています。たとえば、ITサービス、カフェ、美容サロン、学習塾、ペット関連事業、フィットネスジムなど、サービス名やブランド名が前面に出る事業では、顧客が会社形態を強く意識しないことも少なくありません。

こうした業種では、会社が株式会社か合同会社かよりも、商品やサービスの質、価格、立地、接客対応などが選ばれる理由になりやすい傾向があります。そのため、設立や運営の負担を抑えながら事業を始めたい場合には、合同会社は有力な選択肢になります。

まとめ|合同会社のメリット・デメリットを理解し適した会社選択を

合同会社(LLC)とは、株式会社と持分会社の両方のメリットをあわせ持つ会社形態です。設立費用やランニングコストの低さ、柔軟性の高さは大きなメリットといえます。しかし、これらのメリットがある一方で、社会的信用度や資金調達の制約、事業承継の複雑さといったデメリットも存在します。特に将来的なM&Aや事業承継を検討している場合は、早期から適切な準備と戦略立案が重要となります。

会社形態の選択は事業の成功に大きく影響するため、目先のコストだけでなく中長期的な事業戦略を総合的に考慮して判断することが不可欠です。M&Aや事業承継をお考えの際は、M&Aロイヤルアドバイザリーへご相談ください。

関連記事のご案内

-

製造業のM&A動向と事例|課題から最新トレンド、成長戦略まで解説

詳細を見る

-

CFC税制(外国子会社合算税制)とは?仕組みや改正をわかりやすく

詳細を見る

-

善管注意義務とは?取締役の責任範囲や違反事例をわかりやすく解説

詳細を見る

-

スタートアップのM&Aとは?事例とメリット、成功ポイントを解説

詳細を見る

-

事業譲渡で従業員はどうなる?同意・転籍・退職対応まで徹底解説

詳細を見る

-

M&Aのスキームとは?種類の一覧、メリット・デメリットを比較解説

詳細を見る

-

配当還元方式とは?計算方法と適用要件をわかりやすく解説

詳細を見る

-

取締役会とは?株主総会との違いや決議事項をわかりやすく解説

詳細を見る

-

種類株式とは?9種類の特徴と普通株式との違いをわかりやすく解説

詳細を見る

-

持分会社とは?株式会社との違いや設立のメリットをわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。