![]()

![]()

株式譲渡とは?事業譲渡との違いやメリットや手続き上の注意点を解説

着手金・中間金無料 完全成功報酬型

株式譲渡とは、会社の株式を売却や贈与することで、株主としての地位や権利を他者に移転する方法です。株式譲渡は、M&Aや事業承継において代表的な手法のひとつであり、経営者や投資家にとってその仕組みを理解することは非常に重要です。

この記事では、株式譲渡とは何かといった基本知識から、法人と個人での税金の違い、M&Aにおける株式譲渡の手順と注意点、事業譲渡や他のスキームとの違い、メリット・デメリットまで、わかりやすく解説します。実務に役立つ情報を詳しくまとめていますので、ぜひ最後までご覧ください。

目次

株式譲渡とは?基本をわかりやすく解説

株式譲渡とは、株主が自ら保有する株式を、他の個人や法人に移転する行為を指します。この移転は「売買」である場合もあれば、「贈与」や「相続」など無償で行う場合もあります。いずれも、譲渡を受けた相手は新たに株主となり、議決権や配当を受け取る権利を取得します。

M&Aにおいては、株式譲渡が成立すると会社の支配権や経営権も一緒に引き継がれることが一般的です。ただし、会社によっては株式の種類や役員の構成、契約や法律の影響で、株式を取得しても経営権を確保できない場合もあります。

株式譲渡の定義

株式とは、株式会社が発行する有価証券の一種であり、株式を保有する個人または法人を株主と言います。株主は通常、保有する株式の比率に応じて議決権を持ち、株主総会などで会社の重要事項に賛成または反対の意思を示すことができます。つまり、株式会社の所有者は株主となります。

通常は経営者と所有者は分離しており、実質的な会社の経営は取締役などの経営陣が行います。ただし、中小企業やオーナー企業では、株主が経営者を兼ねることもあります。株式譲渡は単なる株主間の取引にとどまらず、企業の再編や経営戦略の一環として行われることもあります。株式譲渡は会社の所有権を構成する株式そのものを移転するため、M&Aや事業承継において企業全体を売却または譲渡する場面で広く利用されます。

ただし、株式の譲渡制限がある場合や、株主間での合意が必要な場合には、事前に関連する法律や契約条件を確認し、適切な手続きを踏むことが求められます。

株式譲渡ができる会社形態

株式譲渡ができるかどうかは会社形態によって異なります。会社法により、現在設立が可能な会社形態には、「株式会社」「合同会社」「合資会社」「合名会社」の4つがあります。また、2006年まで設立が可能だった「有限会社」は現在は特例有限会社として存続しています。この中で、株式譲渡ができるのは「株式会社」と「特例有限会社」のみです。

株式会社は株式を発行でき、その株式を自由に譲渡することが基本的に認められています。これにより、株主の構成を容易に変更でき、資本の流動性が高まります。ただし、一部の株式会社では定款によって株式譲渡制限が設けられていることがあり、この場合は取締役会や株主総会の承認が必要となります。

特例有限会社も法律上は株式会社として扱われるため、株式譲渡が可能です。ただし、特例有限会社の株式は原則、譲渡制限が設けられているため、株式を譲渡する際には会社の承認が必要です。一方、「合同会社」「合資会社」「合名会社」は株式を発行していないため、株式譲渡はできません。ただし、これらの会社では「出資持分」を譲渡することで、所有権の移転を行うことが可能です。

株式譲渡制限とは

株式譲渡制限とは、会社が発行する株式の譲渡について一定の制限を設ける制度のことです。この制度は、会社の経営に重要な影響を与える株主構成を安定させる目的で利用されます。

多くの中小企業やオーナー企業では、第三者による自由な株式譲渡を防ぐため、すべての株式に譲渡制限を設けています。このような会社を「株式譲渡制限会社」または「非公開会社」と呼びます。一方、譲渡制限がない会社は「公開会社」と呼ばれます。上場企業は市場で株式を自由に売買できるため、公開会社に該当します。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

株式譲渡と他のスキームとの違い

株式譲渡は、会社の経営権を他者に移す際の一つの方法ですが、他の手法と比較して独自の特徴があります。それぞれの違いについて見ていきましょう。

株式譲渡と事業譲渡の違い

株式譲渡と事業譲渡は、会社の所有者や事業の構造を変更する方法として利用されますが、その内容や影響が大きく異なります。株式譲渡は、会社の株主が所有する株式を他者に売却することで、会社の所有権を移転させる手法です。これにより資産や負債が包括的に買い手に譲渡されます。

一方、事業譲渡は、会社が保有する特定の事業や資産を他の法人や個人に売却する方法です。これにより、売り手の会社からは譲渡された事業や資産が切り離され、買い手はそれを新たに運営することになります。事業譲渡では、譲渡対象となる資産や負債、従業員などが個別に選定されるため、会社全体の移転とは異なり、特定の部分のみが移行します。このため、事業譲渡は選択的に事業を手放したい場合や特定の資産を売却したい場合に適しています。

株式譲渡では、会社の法人格が変わらないため、利害関係者にとっての影響は少なく、手続きも比較的簡便です。しかし、事業譲渡は法的手続きが複雑であり、債権者や従業員との交渉が必要になることが多く、慎重な計画と実行が求められます。このように、目的や状況に応じてどちらの手法を選ぶかは、企業の戦略や長期的なビジョンに基づいて判断されるべきです。

| 項目 | 株式譲渡 | 事業譲渡 |

|---|---|---|

| 目的 | 会社の支配権を取得する | 特定の事業のみを取得する |

| 対象資産 | 株式 | 事業に関連する資産 |

| 承継方法 | 包括承継 | 個別承継 |

| 手続きの難易度 | 比較的容易 | 複雑 |

株式譲渡と会社分割の違い

株式譲渡と会社分割は、いずれも企業の再編や戦略的な変更のために用いられる手法ですが、その性質や目的は大きく異なります。株式譲渡は、特定の株主が保有する株式を他者に売却することにより、企業の所有権が移転するプロセスです。この手法により、企業の経営権をスムーズに移譲することが可能であり、特に中小企業の後継者問題を解決する手段として利用されることが多いです。

一方、会社分割は企業の一部を切り離し、別の法人として独立させるプロセスで、事業の効率化や、特定部門の独立運営を目的としています。この手法は、企業の持つ多様な事業を整理し、それぞれの事業の成長戦略を明確にするために活用されます。

法的手続きにおいても両者は異なります。株式譲渡では、株主間での合意と、必要に応じて取締役会の承認が求められることがありますが、会社自体の構造は基本的に変わりません。一方、会社分割では、分割計画書の作成や株主総会での承認など、より複雑な手続きが必要となり、会社の資産や負債の一部が分割されるため、会計や税務面での影響も考慮する必要があります。

| 項目 | 株式譲渡 | 会社分割 |

|---|---|---|

| 目的 | 経営権の移転 | 事業の再編成 |

| 対象資産 | 株式 | 特定の事業部門 |

| 承継方法 | 包括承継 | 包括承継 |

| 手続きの難易度 | 比較的容易 | 複雑 |

株式譲渡と合併の違い

株式譲渡と合併は、企業のオーナーシップを移転する手法として共通していますが、そのプロセスと結果には大きな違いがあります。株式譲渡は、特定の株主が持つ株式を他の個人や法人に売却する行為を指し、これにより株主構成が変わり、企業の支配権が移転します。株式譲渡は、会社の構造や運営に直接的な変更をもたらすことは少なく、株主の変更を主な目的としています。

一方、合併は、二つ以上の企業が一体化することであり、新たに一つの法人となるか、片方の法人が存続して他方が消滅する形式をとります。合併は、企業の規模拡大や事業の多角化を目的とし、組織構造や経営方針の統合が必要となります。このため、合併は法的手続きが複雑で時間がかかることが多く、株主や従業員などのステークホルダーに対する影響も大きいです。

また、合併後の企業文化の統合やシナジー効果の追求が重要な課題となります。これに対して、株式譲渡は比較的迅速に実施でき、法的手続きも簡略化されることが多いです。したがって、株式譲渡は主に投資や資本の再配分の手段とされる一方、合併は戦略的な企業成長の手段として選択されることが一般的です。両者の選択肢は、企業の戦略目標や市場環境に応じて慎重に検討されるべきです。

| 項目 | 株式譲渡 | 合併 |

|---|---|---|

| 定義 | 株式の所有権を他者に移転すること。 | 二つ以上の会社が一つに統合されること。 |

| 目的 | 資本の流動性を確保するため。 | 企業規模の拡大や市場競争力の強化。 |

| 法的手続き | 比較的簡単で迅速。 | 複雑で時間がかかる。 |

| 影響 | 株主構成が変わる。 | 企業の組織構造が変わる。 |

| リスク | 買い手側の財務状況に依存。 | 統合後のシナジーが期待通りでない可能性。 |

株式譲渡のメリット

株式譲渡のメリットについて、売り手と買い手別に紹介します。

売り手のメリット

売り手の株式譲渡のメリットには以下が挙げられます。

- 事業を存続できる

- 手続きが比較的シンプル

- 売却益を得られる

それぞれについて解説します。

事業を存続できる

株式譲渡は、事業を存続させるための有効な手段として注目されています。特に、事業の後継者が見つからない場合や、経営資源の限界に直面している中小企業にとって、株式譲渡は事業の継続性を確保するための重要な選択肢となります。

株式を買い手に譲渡することで、経営資源やノウハウを持つ新たなオーナーが事業を引き継ぎ、会社の成長や発展を促進することが可能です。これにより、従業員の雇用が維持されるだけでなく、取引先との関係も継続され、地域経済への貢献も続けられます。

このように、株式譲渡は単に事業を売却する手段ではなく、事業の存続と成長を支えるための戦略的な選択肢として、多くの企業にとって価値あるものとなっています。

手続きが比較的シンプル

売り手にとって株式譲渡の大きなメリットの一つは、手続きが比較的シンプルである点です。会社の所有権を譲渡する際に、株式譲渡は他の方法と比べて、手間や時間を大幅に省くことができます。株式譲渡は通常、資産や負債をそのまま引き継ぐ形となるため、事業の継続性が保証され、取引先や従業員に対する影響を最小限に抑えることができます。

このシンプルさは、中小企業や個人経営者が迅速に事業の売却を進める上で特に有利です。これにより、売り手は時間やコストを節約することができます。株式譲渡は、迅速かつ効率的に事業を手放したい売り手にとって、非常に魅力的な選択肢です。

売却益を得られる

株式譲渡において、売り手が得られるメリットの一つが売却益です。これは、売り手が保有する株式を譲渡することにより得られる利益であり、特に企業が成長している場合や市場価値が上昇している場合に大きな収益を期待できます。売却益は、企業の長年の努力や戦略的な経営判断が結実した結果とも言え、売り手にとっては報酬の一環として受け取ることができます。

この売却益は、事業の拡大や新たな投資の資金源として活用することができるため、個人としての資産形成だけでなく、次のビジネスチャンスを育むための重要な資金となります。また、個人のライフスタイルや将来設計に合わせた資産運用を可能にし、引退後の生活資金としても有効です。

さらに、税制上の優遇措置を活用することで、売却益に対する税負担を軽減することも可能です。例えば、株式譲渡益は通常の所得よりも低い税率で課税される場合がありますので、税務面でのメリットも見逃せません。適切なタイミングで株式を譲渡することで、最大限の利益を享受しつつ、効率的な税務計画を実現することができます。

買い手のメリット

買い手の株式譲渡のメリットとして以下が挙げられます。

- 経営権を取得できる

- 包括承継ができる

- 税制措置が活用できる

それぞれについて解説します。

経営権を取得できる

株式譲渡において、買い手が得られる大きなメリットの一つが経営権の獲得です。株式を購入することで、その企業に対する発言権や意思決定権を持つことが可能となります。特に、過半数の株式を取得することで、その企業の経営方針を左右する力を得られ、戦略的な意思決定を直接行うことができます。これにより、買い手は自身のビジョンや戦略に基づいて企業を成長させることが可能となります。

さらに、経営権を獲得することで、組織の再編成や新たな事業展開をスムーズに進めることができ、市場競争力を強化することが期待されます。これに伴い、企業のブランド価値や資産の最大化を図ることができるのも大きな利点です。また、既存の経営陣や従業員との協力体制を築くことで、組織全体のシナジー効果を引き出すことも可能です。

包括承継ができる

株式譲渡では、包括承継ができる点もメリットとして挙げられます。企業の業務を継続するためには、様々な許認可が必要となる場合があります。株式譲渡による買収は、これらの許認可を一度に引き継ぐことができるため、新たに取得する手間や時間を大幅に削減できます。特に、許認可の取得に時間がかかる業種においては、このメリットは非常に大きいと言えます。

また、株式譲渡では、従業員をそのまま引き継ぐことができるため、企業のノウハウや業務の連続性が保たれます。特に技術者や専門知識を持つ従業員が多い企業の場合、その人材を失うことなく買収できるのは非常に価値があります。従業員の引き継ぎがスムーズに行われることで、買収後の業務効率が維持され、買い手企業にとってもリスクを低減することが可能です。さらに、従業員側にとっても、新たな経営者のもとで安定した雇用が続くことは安心材料となり、離職率の低下につながることが期待されます。

税制措置が活用できる

株式譲渡における買い手のメリットに、税制措置を活用できる点も挙げられます。企業の買収を通じて、買い手は特定の税制優遇措置を利用することが可能です。例えば、買収した企業の損失を繰り越して、将来の課税所得と相殺することができる場合があります。これにより、買い手は税負担を軽減し、キャッシュフローを改善することができます。

また、買収先の資産や負債を評価し直すことで、減価償却の計画を最適化できる場合もあります。特に、資産の再評価を通じて、減価償却費を増加させると、課税所得を減少させることができ、節税効果を享受することが可能です。

税制措置の戦略的な活用は、企業の長期的な財務戦略にも大きく寄与し、買収後の経営資源の有効活用を促進します。このように、税制措置の活用は、単に節税効果をもたらすだけでなく、企業全体の財務健全性を向上させる手段としても有効です。

株式譲渡のデメリット

株式譲渡のデメリットについて売り手と買い手別に紹介します。

売り手のデメリット

売り手の株式譲渡のデメリットとして以下が挙げられます。

- 特定の資産のみの譲渡ができない

- 不採算事業があると評価額が下がる

- 譲渡制限がある場合は承認が必要

それぞれについて解説します。

特定の資産のみの譲渡ができない

株式譲渡における売り手のデメリットとして、特定の資産のみを譲渡できない点が挙げられます。株式譲渡は会社の所有権を構成する株式自体を売買するため、会社が保有する資産や負債も一緒に移転します。そのため、売り手が特定の資産を保持し続けたい場合に不都合が生じます。

例えば、売り手が特に価値のある不動産や知的財産を保持したいと考える場合でも、株式譲渡ではそれを選択的に残すことはできません。これにより、売り手は資産譲渡に関する柔軟性を失うことになり、会社全体を手放すことに抵抗を感じるかもしれません。そのため、売り手が特定の資産のみを譲渡することを望む場合は、株式譲渡ではなく事業譲渡や他の方法を検討する必要があります。

不採算事業があると評価額が下がる

株式譲渡を考える売り手にとって、不採算事業が存在することは大きなデメリットとなり得ます。不採算事業は企業全体の利益を圧迫し、企業の財務状況を悪化させるため、企業価値の評価額を下げる要因となります。

評価額の低下は、売却価格に直接影響を及ぼすだけでなく、買い手の興味を引くことが難しくなる可能性もあります。特に、買い手が事業全体を包括的に取得する場合、企業全体の価値が重要視されるため、不採算事業があると、買い手がそのリスクを嫌って譲渡に消極的になることもあります。さらに、不採算事業を抱えた企業は、買収後の改善策を考慮する必要があり、買い手にとっては追加のコストやリソースが必要になる可能性があります。

譲渡制限がある場合は承認が必要

株式譲渡において、売り手が直面する大きなデメリットの一つが、譲渡制限株式に関する承認手続きです。譲渡制限が設けられた株式を譲渡する場合、会社や既存の株主からの承認が求められることがあります。このプロセスには時間と手間がかかり、スムーズな取引を妨げる要因となる可能性があります。

また、会社側が譲渡を拒否することもあり得るため、売り手は事前に譲渡制限の詳細を確認し、必要な手続きを十分に理解しておくことが重要です。したがって、売り手は、株式譲渡の計画段階から、譲渡制限に関する法的および契約上の条件を十分に把握し、必要に応じて専門家の助言を得ることが重要です。

買い手のデメリット

買い手の株式譲渡のデメリットとして以下が挙げられます。

- 債務も引き継ぐ

- 買収資金が必要

- 全株式を取得できない可能性

それぞれについて解説します。

債務も引き継ぐ

株式譲渡では資産だけでなく、債務も引き継ぎます。そのため、買い手は売り手企業の簿外リスクに注意が必要です。特に、内部監査が不十分な企業や、過去にトラブルを抱えていた企業では、知らぬ間に多額の簿外債務を抱えているケースも存在します。これらの潜在的なリスクは、買収後に突然発覚し、予想外の資金流出を招くことがあります。

簿外債務には、未払いの税金や未処理の訴訟、従業員への未払給与・退職金などが含まれることがあります。これらは、買収前のデューデリジェンスでは見逃されがちであり、買い手が予期していなかった経済的負担を被る可能性をはらんでいます。そのため、買い手は買収前の調査の段階で、可能な限り詳細な財務分析を行い、簿外リスクを最小限に抑える対策を講じる必要があります。

また、簿外債務の引き継ぎは、買収後の経営計画にも大きな影響を与える可能性があります。予定していた投資や事業拡大計画が、簿外債務の返済により妨げられることがあるため、慎重なリスク管理が求められます。さらに、こうした簿外リスクは企業の評判にも影響を及ぼし、顧客や取引先からの信頼を失うことにもつながりかねません。

したがって、買い手側では、専門家の助言を受けながら、徹底したバックグラウンドチェックと財務監査を行い、全ての潜在的な債務を明らかにすることが重要です。これにより、買収後に予期せぬトラブルに巻き込まれるリスクを極力回避し、安定した経営を実現することが可能となります。

買収資金が必要

株式譲渡を通じて企業を買収する場合、買い手にとって最大のデメリットの一つは、買収資金の確保が必要である点です。企業買収は多額の資金を要するため、買い手はその資金をどのように調達するかを慎重に計画する必要があります。自己資金での買収が難しい場合、金融機関からの借入れや、投資家からの資金調達が求められます。

しかし、これらは金利負担や出資者へのリターンを約束する必要があるため、資金調達のコストが発生します。また、買収資金が不足していると、株式の取得が困難となり、希望する企業の買収が実現しないリスクも伴います。さらに、資金調達に伴う審査や手続きは時間がかかり、迅速に買収を進めたい場合には障害となることがあります。

市場の状況や企業の価値評価によっては、資金調達がより困難になることも考慮する必要があります。特に、買収後の企業統合において、さらなる投資が必要となる場合には、初期の買収資金を超えて追加の資金が求められることもあります。こうした資金の制約や調達の難しさは、買い手が株式譲渡を活用する際に直面する大きな課題であり、このデメリットを克服するためには、事前に資金計画をしっかりと立て、リスクを最小限に抑えるための準備が不可欠です。

全株式を取得できない可能性

株主が分散している場合、買い手は売り手の全株式を取得できない可能性があります。企業の株主が多く、さらに各株主が少数の株式を保有している場合、買い手は全員から同意を得るのが難しくなります。特に、株主の中に少数派意見を持つ者や、売却に消極的な者がいると、交渉が複雑化し、時間と労力を費やすことになります。このような状況では、合意を得るために買収価格を引き上げざるを得ない場合もあり、結果として買収コストが増大するリスクがあります。

株主間の合意形成が難航する場合、買収プロセスが長期化し、当初の計画通りに進まない可能性があります。このような状況を回避するためには、事前に株主構成を詳細に分析し、潜在的な問題点を把握することが重要です。

株式譲渡の取引方法

株式譲渡の取引方法として代表的なものには、「相対取引」「市場買付」「公開買付(TOB)」があります。それぞれについて解説します。

相対取引

相対取引とは、株式譲渡における取引方法の一つであり、売り手と買い手が直接交渉して条件を決定する方式です。市場を介さずに行われるため、取引の柔軟性が高く、相手に合わせた特別な条件を設定することも可能です。例えば、特定の企業や個人が株式を売却したい場合、事業戦略や経営方針に関する詳細な条件を含めた交渉が行われることが多くあります。

相対取引の利点は、取引のスピードと交渉の自由度です。市場の動向に左右されずに取引を進められるため、迅速な意思決定が求められる場面で有効です。また、交渉の結果、通常の市場取引では得られないような有利な条件を引き出すことが可能です。

一方、相対取引にはリスクも伴います。市場価格を参考にしないため、価格設定が適正かどうかを慎重に判断する必要があります。さらに、相手の信用力や財務状況を十分に確認することが重要です。適切なデューデリジェンスを行わなければ、取引後に想定外の問題が発生する可能性があります。

このように、相対取引は柔軟かつ迅速な取引を可能にしますが、その成功には慎重な準備と綿密な交渉が求められます。特に、譲渡の目的や条件を明確にし、双方の利益を考慮した公正な合意を目指すことが重要です。相対取引を通じて、双方にとって最適な結果を得るためには、事前の準備と適切な専門家の支援を受けることが推奨されます。

市場買付

市場買付は、証券取引所を通じて株式を売買する手法です。この取引方法は、株式が広く市場に流通している上場企業の株式を対象に行われることが一般的です。市場買付の最大の特徴は、取引の透明性と流動性の高さです。

市場で公開されている株価を基準に取引が行われるため、売買価格が市場の供給と需要によって決定されます。このため、透明性が高く、迅速な取引が可能であり、買い手にとっては市場価格に基づいた公正な価格での取得が期待できます。

しかし、株式の大量購入が市場に与える影響を考慮する必要があり、場合によっては株価の変動を引き起こす可能性もあります。そのため、過半数以上の株式を取引する場合は公開買付(TOB)が選択され、市場買付が用いられることはほとんどありません。

公開買付(TOB)

公開買付(TOB)は、特定の企業の株式を市場外で一定価格で買い付ける方法を指します。これは、株式の所有権を迅速に取得するための効果的な手段として、多くの企業が活用しています。公開買付は、通常、買収を目的とした企業が他の企業の支配権を得るために行われます。

TOBは、買収意図を明確にし、株主に対して直接的に株式の売買を呼びかけることが特徴です。この手法は、買収企業がターゲット企業の経営に対する影響力を強化するための戦略として利用されます。TOBの利点として、迅速に大量の株式を取得できる点が挙げられます。

市場を通じた株式取得は時間がかかる場合があるため、TOBを利用することで、短期間で必要な株式数を揃えることが可能です。また、事前に提示された価格での買付けが行われるため、価格変動のリスクを軽減することができます。一方で、TOBには高額な買付資金が必要となり、その資金調達が課題となることもあります。

株式譲渡の手続きの手順

株式譲渡の手順は公開会社と非公開会社で異なります。譲渡制限がある非公開会社では承認機関での承認が必要となります。中小企業では株式の譲渡制限がされているケースが多いため、譲渡制限会社の場合の流れについて解説します。

- 株式譲渡承認の請求

- 取締役会または株主総会での承認

- 決議内容の通知

- 株式譲渡契約の締結

- 譲渡代金の決済

- 株主名簿の書き換え

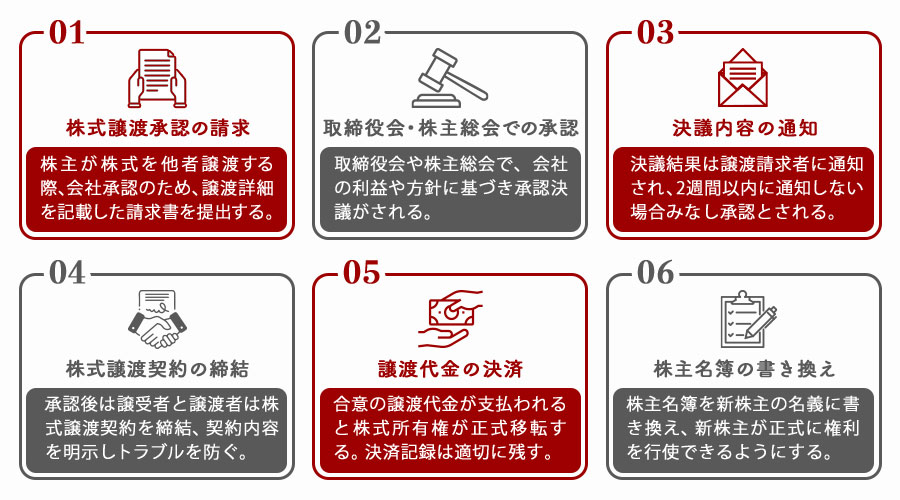

ステップ1.株式譲渡承認の請求

株主が株式を他者に譲渡しようとする場合、まず会社にその意思を示し、承認を求める請求書を提出します。この請求書には、譲渡する株式の種類と数、譲受者と譲渡者の情報などが含まれます。なお、経営者と譲渡者が同一人物である場合は合意が得られているケースがほとんどです。

ステップ2.取締役会または株主総会での承認

請求が提出されると、取締役会設置会社では取締役会、取締役会非設置会社では株主総会で承認決議が行われます。ここでは、株式の譲渡が会社の利益や株主全体の利益にどのような影響を与えるかが考慮されます。特に、戦略的な理由で特定の株主の流出を防ぎたい場合や、譲渡先が会社の経営方針に反する可能性がある場合には、承認が拒否されることもあります。

会社が承認をするかどうかの決定は、通常、定款に従って行われます。もし承認が得られない場合、会社は譲渡を希望する株式の買い取りを提案することもあります。これは、譲渡が会社にとって不利益と判断された場合の対策であり、株主に対する一定の配慮を示すものです。また、決議の内容は議事録に残す必要があります。

ステップ3.決議内容の通知

承認機関による決議結果を譲渡請求者に通知します。不承認の場合は決議後、2週間以内に通知することが求められ、期日を過ぎた場合はみなし承認となります。この通知には、株式譲渡に関する具体的な決議内容、承認された株式の種類と数、譲渡先の情報などが記載されます。

不承認の場合は、会社または会社が指定する買取人が株式を買い取る旨を期日までに通知する必要があります。

ステップ4.株式譲渡契約の締結

承認された場合、決議内容をもとに譲受者と譲渡者の間で株式譲渡契約を締結します。契約書には、譲渡される株式の数や価格、支払い条件、譲渡日、その他の重要な条件が明記されます。これにより、両者の権利と義務が明確になり、取引後のトラブルを未然に防ぐことができます。

契約書の作成においては、法的な観点からも慎重に検討する必要があります。特に、譲渡する株式に関する制限条項や、株主間契約に基づく優先購入権の有無など、会社の定款や関連する法律を確認することが重要です。また、万が一の紛争に備えて、表明保証や損害賠償に関する条項を含めることも推奨されます。

ステップ5.譲渡代金の決済

契約締結後、合意された金額が実際に支払われ、株式の所有権が正式に移転します。決済方法は、一般的に銀行振込が利用されますが、複雑な取引ではエスクローサービスを通じて信託口座を利用することもあります。これにより、双方の安心感を高めることができます。

決済の際には、事前に取り決めた条件に基づいて、適切な期日までに支払いが完了することが求められます。遅延やトラブルを防ぐため、決済プロセスは事前にしっかりと計画されるべきです。また、支払いが完了したことを証明するための領収書や確認書を発行し、記録として残すことも重要です。

ステップ6.株主名簿の書き換え

株式譲渡が完了した後、株主名簿の書き換え請求を行います。まず、譲渡が完了したことを証明するために、株式譲渡契約書や譲渡承認書の写しを用意します。これらの書類をもとに、会社の株主名簿において、旧株主の名義から新株主の名義へと書き換えを行います。この手続きが完了することで、新株主は正式に株主としての権利を行使できるようになります。

株主名簿の書き換えは、会社法に基づく重要な手続きであり、適切に行わないと法的なトラブルの原因となる可能性があります。特に株主総会の通知や配当金の支払いなどに影響を及ぼすため、正確かつ迅速に行うことが求められます。これを怠ると、新株主が株主としての権利を行使できない状況が生じることになりかねません。また、株主名簿は会社の重要な記録であり、適切な管理が求められます。

登記の必要性はある?

株式譲渡に関しては、原則として法務局での登記手続きは不要です。登記が必要なのは、役員の変更や本店移転など会社情報が変わる場合であり、株主の変更自体は登記の対象外です。ただし、株式譲渡が原因で代表取締役が変更になる場合などは、会社として登記変更が必要になる可能性があります。

株式譲渡契約書の作成ポイントと注意点

株式譲渡を行う際には、口頭の合意ではなく、株式譲渡契約書という正式な書面を作成することが一般的です。これは、売主と買主の間で取り決めた内容を明文化することで、後日のトラブルや解釈の違いを防ぐためです。契約書の作成では以下のポイントを意識しましょう。

基本構成と記載事項

株式譲渡契約書には、少なくとも以下の基本的な内容を含めるのが一般的です。

- 譲渡する株式の種類・数・譲渡価格

- 譲渡日および代金の支払日・支払方法

- 譲渡の条件(承認・登記・クロージング)

- 表明保証(株式の正当性、負債・債権の有無など)

- 秘密保持条項・競業避止条項(M&Aの場合など)

- 紛争解決方法(裁判所の合意管轄など)

特に、未上場株式の場合は譲渡制限や会社の承認が必要になるため、「会社承認取得済みであること」を条件にすることもあります。

表明保証条項・クロージング条件など

M&Aにおける株式譲渡契約では、「表明保証条項」や「クロージング条件」が非常に重要です。

- 表明保証条項:売主が、「この株式は正当に取得したものであり、差押えや紛争はありません」などと表明し、違反があれば責任を負うというものです。これにより、買主はリスクを最小限に抑えられます。

- クロージング条件:契約締結後、株式の名義変更・代金の支払い・会社の承認取得など、一定の条件がすべて満たされたときに譲渡が正式に成立する仕組みです。これらの条件は、株式譲渡の安全性と信頼性を担保するために重要です。

M&Aにおける株式譲渡でトラブルを避けるためのポイント

M&Aで株式譲渡を選択する場合のポイントについて解説します。

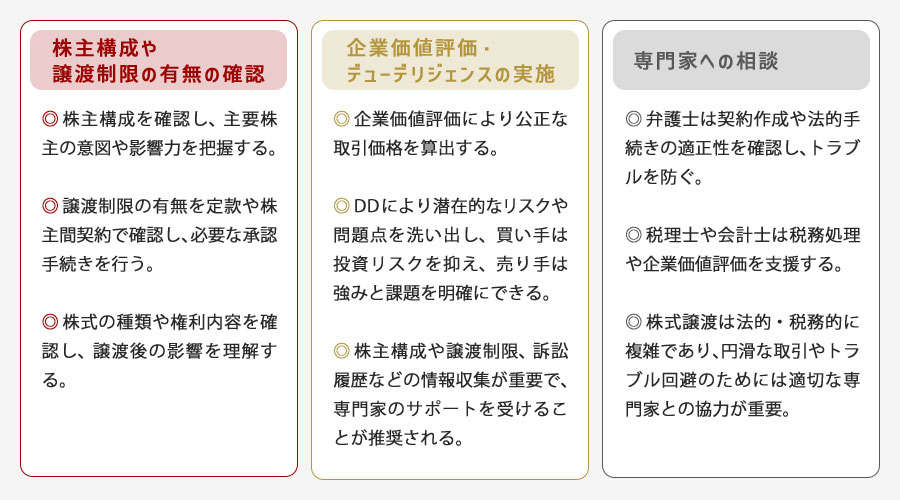

株主構成や譲渡制限の有無の確認

株式譲渡において、株主構成や譲渡制限の有無を確認することは、トラブルを未然に防ぐための重要なステップです。まず、株主構成を把握することで、どのような人物や法人が株主であるのか、またその影響力の大きさを理解することができます。特に、主要な株主がどのような意図で株を保有しているのか、譲渡に対してどのような反応を示す可能性があるのかを把握することは、交渉を円滑に進めるために欠かせません。

さらに、譲渡制限の有無の確認も不可欠です。会社法に基づき、非公開会社では株式の譲渡が制限されている場合があります。譲渡制限があると、株式を譲渡する際に取締役会の承認が必要になることが一般的です。このため、事前に会社の定款や株主間契約を確認し、譲渡制限条項の有無やその内容を把握することが求められます。譲渡制限があるにもかかわらず、承認を得ずに譲渡を行うと、譲渡が無効となるリスクがあるため、注意が必要です。

また、株式の種類やその権利内容も確認しましょう。優先株や劣後株など、特定の権利が付与された株式がある場合、それが譲渡にどのように影響を及ぼすかを理解することが重要です。これにより、譲渡後の会社運営における意見の対立や権利の行使に関する誤解を避けることができます。

以上の確認事項を怠ると、株式譲渡後に予期しない問題が発生し、最悪の場合、譲渡そのものが無効となるリスクが生じます。したがって、株式譲渡を計画する際には、株主構成や譲渡制限の有無をしっかりと確認し、必要な手続きを確実に行うことが成功の鍵となります。

企業価値評価・デューデリジェンスの実施

企業価値評価とデューデリジェンスは、株式譲渡を成功させるための重要なステップです。企業価値評価は、対象会社の資産、負債、収益力を基に、その価値を定量的に算出するプロセスです。これにより、買い手は公正な購入価格を設定し、売り手は適切な売却価格を見極めることができます。

一方、デューデリジェンスは、対象会社のビジネスモデル、財務状況、法務、税務、知的財産など、多岐にわたる分野を詳細に調査し、潜在的なリスクや問題点を洗い出す作業です。このプロセスを通じて、買い手は投資のリスクを最小限に抑え、売り手は会社の強みと課題を明確にすることができます。特に中小企業においては、経営者個人の関与が大きいため、企業価値評価においてはその影響を慎重に評価する必要があります。

また、デューデリジェンスでは、株主構成や株式譲渡制限の有無、過去の訴訟履歴など、将来的なトラブルを回避するための情報収集が重要です。これらの作業は専門的な知識と経験を要するため、適切なアドバイザーや専門家のサポートを受けることが推奨されます。最終的に、企業価値評価とデューデリジェンスを適切に実施することで、株式譲渡の成功確率を高め、双方にとって満足のいく取引を実現することが可能となります。

専門家への相談

株式譲渡は、法的および税務的な観点から非常に複雑なプロセスであり、専門家の知識と経験が求められます。株式譲渡に関する手続きや税務上の留意事項については、弁護士や税理士、会計士といった専門家に相談することが重要です。

まず、弁護士は株式譲渡契約の作成や法的手続きの適正性を確認し、トラブルを未然に防ぐ役割を果たします。特に譲渡先の選定や契約条項の検討、譲渡制限株式の取り扱いに関しては、専門的な法律知識が不可欠です。また、税理士や会計士は、譲渡に伴う税務処理や企業価値評価に関するアドバイスを提供します。株式の評価額や売却益に対する課税の計算は、適切な税務戦略を立てる上で重要な要素です。

さらに、株主間の利害調整やステークホルダーとの関係構築についても専門家の助言を受けることで、取引が円滑に進行しやすくなります。M&Aの一環として株式譲渡を行う場合、デューデリジェンスや企業価値評価の過程でさまざまなリスクが明らかになることがあります。専門家のサポートを受けることで、これらのリスクを効果的に管理し、最適な譲渡条件を実現することが可能です。

最終的に、専門家への相談を怠ると、法的・税務的なトラブルに巻き込まれるリスクが高まります。適切な専門家を選び、継続的に協力しながら株式譲渡を進めることが、成功への鍵となるでしょう。

株式譲渡にかかる税金

株式譲渡を行った場合、売り手に税金が課されます。この税金は個人と法人によって異なります。また、贈与や相続の場合は、譲受側に税金が発生するため正しい税知識が欠かせません。

法人が売却する場合

法人が株式を譲渡する際には、法人税や地方税が課されます。譲渡益が発生した場合、その利益は法人の所得として課税対象となり、他の法人所得と合算されて計算されます。

■法人税の計算方法

| 税額={株式譲渡対価 - (株式取得額 + 諸経費)} × 実効税率 実効税率={法人税率×(1+地方法人税率+法人住民税率)+法人事業税率}÷(1+法人事業税率) |

各種税金の税率は以下の通りです。

- 法人税率:15~23.2%

- 地方法人税率:10.3%

- 法人住民税率:法人税割+均等割

- 法人税割:東京23区 法人税額×7.0%、それ以外 法人税額×1.0%(都道府県)+法人税額×6.0%(市町村)

- 均等割:2~80万(都道府県)+5~300万(市町村)

- 法人事業税:3.5~7.48%(資本金1億円以下の場合)

どの税率が適用されるかは企業規模や所在地、資本金、従業員数などによって異なりますが、所得額の概ね30~40%となることが多いです。また、株式譲渡が行われるタイミングや譲渡の相手先によっても課税の扱いが異なることがあります。例えば、譲渡先が関連会社である場合には、特別な税務上の規制が適用されることがあります。これらの規制を無視すると、後日追加の税金が課される可能性があるため、税理士など専門家に相談することが推奨されます。

さらに、法人が株式譲渡を行う際には、譲渡価格の妥当性も税務上の重要なポイントとなります。不当に低い価格での譲渡は税務署から否認されるリスクがあるため、市場価格や公正な評価に基づいて適切な価格設定を行う必要があります。評価方法には、純資産価額方式や収益還元方式などがあり、企業の状況に応じて最適な方法を選択します。

個人が売却する場合

個人が株式を譲渡する場合には、申告分離課税となり、譲渡益に対して所得税と住民税が課されます。譲渡益とは、株式を売却した際に得られる利益のことを指し、具体的には売却価格から購入価格と譲渡にかかる諸経費を差し引いた金額です。

この譲渡益に対して、所得税15.315%と住民税5%が課税されます。また、復興特別所得税として所得税額の2.1%が追加されます。つまり、譲渡益に対する合計の税率は約20.315%となります。これらの税金は、通常、確定申告によって申告し納税します。

ただし、特定口座(源泉徴収あり)を利用している場合、証券会社が譲渡益に対する税金を自動的に計算し、源泉徴収するため、確定申告が不要となるケースもあります。しかし、確定申告不要の場合でも、損失を繰り越したい場合や、複数の口座で利益と損失を相殺する場合などは、申告を行うことで、税金の還付を受けられる可能性があるため、個人の状況に応じた判断が求められます。

無償で贈与または相続する場合

株式を贈与や相続によって譲渡する場合、通常の譲渡とは異なる税金が発生します。まず、贈与の場合には贈与税が課されます。贈与税は受け取った側が支払うもので、贈与された株式の評価額に基づいて算出されます。

評価額は通常、贈与時の市場価値を基準にしますが、非上場株式の場合は特別な評価方法が適用されることがあります。また、贈与税には基礎控除があり、控除額を超える部分に対して税金が課されます。一方、相続による譲渡の場合は相続税が課されます。相続税は相続財産の総額に基づいて計算され、相続開始から10か月以内に申告・納税が必要です。

相続税には基礎控除があり、取得した株式を含む全財産の評価額から控除されます。また、相続した株式を相続税の申告期限から3年以内に売却する際には、取得費加算の特例が適用されることがあります。これにより税負担を軽減することができます。

株式譲渡の特例制度

株式譲渡に関連する特例制度として、事業承継税制と取得費加算の特例が挙げられます。事業承継税制は、中小企業の事業承継を円滑に進めるための制度で、一定の条件を満たすことで、相続や贈与により取得した株式にかかる相続税や贈与税の負担を軽減することができます。

この制度は、後継者が事業を継ぎやすくすることで、企業の存続と成長を支援することを目的としています。具体的には、納税が猶予されるだけでなく、一定の条件を満たすことで納税額の一部が免除される場合もあります。

一方、取得費加算の特例は、相続や遺贈により取得した株式を譲渡する際に、譲渡所得の計算上、取得費に相続税額の一部を加算できる制度です。これにより、譲渡所得が減少し、結果として譲渡所得税の負担が軽減されます。相続人にとっては、この特例によって実質的な税負担が軽くなるため、株式の売却をより進めやすくなるというメリットがあります。

これらの特例制度を利用するためには、事前準備や手続きが必要であり、制度の適用条件を満たすことが求められます。例えば、事業承継税制では、後継者が一定期間その株式を保有し続けることや、企業が一定の雇用を維持することなどが条件となる場合があります。取得費加算の特例についても、適用を受けるために必要な書類の準備や税務署への申告が必要です。

これらの特例を上手に活用することで、株式譲渡に伴う税金の負担を大幅に軽減し、企業の安定した事業承継を実現することが可能となります。制度の詳細や適用条件については、専門家に相談しながら進めることが重要です。

中小企業における株式譲渡の注意点

中小企業における株式譲渡の注意点について解説します。

株主が分散している場合の対応

中小企業において株主が分散している場合、株式譲渡の際に合意形成が難航しやすくなるため、適切な対応が求められます。株主が多く分散していると、それぞれの意向を調整することが困難となり、譲渡承認の取得や意思決定の遅延が発生しやすくなります。

このような状況に対して中小企業が取るべき対応策として、以下のポイントが挙げられます。

- 株主総会の活用:株主全員が参加する株主総会を積極的に開催し、譲渡の目的や条件について丁寧に説明し、理解と合意を促進します。透明性を確保することで信頼関係の維持につながります。

- 事前の株主間合意の促進:譲渡予定の株主同士で事前に話し合いを行い、譲渡条件や譲渡先について合意形成を図ります。これにより、譲渡承認の手続きが円滑になります。

- 定款の譲渡制限規定の見直し:定款に譲渡制限がある場合は、その内容を見直し、必要に応じて柔軟な承認ルールを設定することも検討します。これにより、譲渡手続きの負担軽減が可能です。

- 専門家の活用:弁護士や司法書士、公認会計士などの専門家を活用し、法的・税務的な観点から適切な助言を得ることで、トラブル回避とスムーズな手続きを実現します。

- 書面による合意の徹底:口頭だけでなく、譲渡承認や合意内容は必ず書面で記録し、後々のトラブルを防止します。

これらの対策を講じることで、株主が分散している中小企業でも、株式譲渡に伴う手続きや承認取得を円滑に進めることが可能となります。特に、株主間の信頼関係の構築と透明性の確保が重要なポイントとなります。

未成年者・成年被後見人が株主の場合の対応

中小企業において、未成年者や成年被後見人が株主となっている場合、株式譲渡に際しては特別な法的配慮や手続き上の注意が必要です。これらの株主は法律上の行為能力に制限があるため、単純に譲渡手続きを進めることができません。

まず、未成年者の株主については、原則として親権者や法定代理人が譲渡契約の代理を行う必要があります。未成年者本人が直接株式譲渡契約を締結することはできず、代理人の同意と承認が不可欠です。また、未成年者の株式を譲渡する際には、会社の定款に譲渡制限がある場合、取締役会等の承認も必要です。

次に、成年被後見人の株主の場合は、成年後見制度に基づき後見人が代理権を行使します。後見人の同意なしに譲渡契約を締結した場合は取消が可能となるため、後見人の関与が必須となります。さらに、成年被後見人の保有株式を譲渡する場合、会社の譲渡制限規定によっては、譲渡承認請求の手続きも慎重に進める必要があります。

これらのケースでの主な注意点として以下が挙げられます。

- 代理人の関与:未成年者や成年被後見人の株式譲渡では、法定代理人や後見人の関与が必須であり、代理権の確認が必要です。

- 譲渡承認の取得:譲渡制限株式の場合、会社の承認手続きを確実に実施し、承認拒否があった場合の対応も検討しておくこと。

- 法的手続きの遵守:親権者や後見人が適切な法的手続きを踏むことが重要で、必要に応じて弁護士など専門家の助言を受けること。

- 株主名簿の管理:代理人の変更や後見制度の終了等、株主情報の変動に応じて株主名簿の正確な管理が求められる。

中小企業では、これらの株主がいる場合、譲渡時の手続きが複雑化しやすいため、事前に状況を把握し、関係者間で十分な調整を行うことがトラブル防止に繋がります。株式譲渡の手続きに不安がある場合は、早めに専門家に相談することをおすすめします。

認知症・行方不明株主への対応

中小企業における株式譲渡の際、認知症や行方不明の株主が存在する場合は、株主の意思確認や手続きに特別な注意が必要です。これらの株主の株式は、会社の経営に影響を及ぼす可能性があるため、適切な対応を行わなければ譲渡や承認の手続きが滞るリスクがあります。

認知症の株主の場合、その意思能力が不十分であるため、通常の譲渡承認請求や契約締結が困難です。こうした場合、成年後見制度の利用が考えられますが、後見人の選任には時間がかかり、手続きが煩雑になることがあります。会社としては、株主の意思能力の有無を慎重に確認し、必要に応じて法的な代理人を立てることが重要です。

行方不明の株主については、株主への連絡や承認請求が困難であり、株式の管理が難しくなります。会社は、株主名簿の管理を適切に行うとともに、行方不明株主の株式については、株主総会の議決や譲渡承認に関する手続きで特別な措置を検討する必要があります。

具体的には以下のような対応方法があります。

- 成年後見制度の活用や家庭裁判所への申し立てによる後見人の選任

- 株主が長期間所在不明の場合、法的な公告手続きや代理人選任の検討

- 株式譲渡承認請求の際の代替的な意思表示手続きの活用

- 株主名簿の正確な管理と更新、所在不明株主の記録管理

- 専門家(弁護士や司法書士)への相談による適切な対処

これらの対応は、株式譲渡の円滑な進行とトラブル回避に不可欠です。特に中小企業では、株主の多様な状況に柔軟に対応するために、早期の問題把握と専門家の助言を得ることが望まれます。

名義株・従業員持株会の株式の扱い

名義株とは、実際の株主とは異なる名義で株式が登録されている状態を指します。中小企業においては、親族や従業員の代理名義で株式が保有されているケースがあり、これが株式譲渡や経営判断において複雑な問題を引き起こすことがあります。

名義株の主な問題点としては、次のようなものがあります。

- 株主名簿と実質的な所有者が異なるため、議決権行使や配当の権利が適切に反映されない

- 株式譲渡の際に名義人の同意が必要となり、実際の所有者の意思とずれる可能性がある

- トラブルや紛争が発生した場合の責任所在が不明確になる

一方、従業員持株会は従業員が会社の株式を共同で保有する形態であり、従業員のモチベーション向上や企業の安定経営に寄与します。しかし、持株会の株式は持株会の規約や会社の方針によって異なるため、譲渡の際には慎重な対応が求められます。

名義株や従業員持株会の株式に関して、中小企業が注意すべきポイントは以下の通りです。

- 株主名簿の管理を厳格に行い、実質的な株主情報を正確に把握すること

- 株式譲渡の手続きでは、名義人と実質所有者の両方の同意や承認を確認すること

- 従業員持株会の規約や契約書を整備し、譲渡制限や承認手続きを明確化すること

- 名義株が原因で譲渡トラブルが起きないよう、事前に関係者間での合意形成を図ること

- 必要に応じて専門家に相談し、法的リスクを回避すること

これらの対策を講じることで、中小企業における名義株や従業員持株会の株式の扱いに関するトラブルを未然に防ぎ、円滑な株式譲渡を実現できます。株主の実態を正確に把握し、適切な管理と手続きを行うことが、企業の安定的な経営と信頼関係の維持に不可欠です。

株主の死亡時の対応

株主が死亡した場合、その保有する株式は相続の対象となり、相続人に譲渡されます。中小企業においては、株主の死亡が会社の経営に直接影響を及ぼすことが多いため、適切な対応が重要です。ここでは、株主の死亡に伴う株式の相続手続きと、会社が取るべき対応について解説します。

まず、株主の死亡により株式は相続人に承継されますが、相続手続きには遺産分割協議が必要となる場合が多く、相続人間での合意が得られなければ株式の名義変更が進まないことがあります。遺産分割協議の結果に基づき、相続人全員の同意を得て、株式譲渡承認請求や名義書換手続きを行う必要があります。

中小企業の場合、株式譲渡制限が定款で定められていることが一般的ですが、株主の死亡に伴う相続の場合は会社の承認は不要で、相続人へ株式が移転されます。ただし、定款で定めることによって企業は相続人から株式を買い取ることも可能です。

また、相続が発生した際には、相続税の申告や納税も必要となるため、税務手続きにも注意が必要です。遺産評価の際には、株式評価額の算定が重要となり、専門家の助言を受けることが推奨されます。

会社としては、次のような対応を行うことが望ましいです。

- 株主名簿の迅速な書き換えを行い、相続人の権利を明確にする

- 遺産分割協議の状況や相続人の意向を確認し、トラブル防止に努める

- 定款の譲渡制限規定に基づき、承認手続きを適切に実施する

- 必要に応じて専門家(弁護士・税理士など)に相談し、法的・税務的な問題を解決する

- 相続税の申告期限を遵守し、適切な税務処理を行う

このように、株主の死亡時には、会社と相続人双方が協力して手続きを進めることが重要です。中小企業では株主構成が経営に直結するため、迅速かつ適切な対応を心がけ、トラブルを未然に防ぐことが求められます。

まとめ

株式譲渡は、企業のオーナーシップを移す際に重要な手続きで、多くの方がそのプロセスや影響について理解を深めたいと思っています。この記事を通じて、株式譲渡の基本から、メリット・デメリット、そして実際の進め方までを詳しく解説しました。特にM&Aや事業承継を考えている方にとって、株式譲渡の理解は欠かせません。

M&Aや経営課題に関するご相談はM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

善管注意義務とは?取締役の責任範囲や違反事例をわかりやすく解説

詳細を見る

-

スタートアップのM&Aとは?事例とメリット、成功ポイントを解説

詳細を見る

-

事業譲渡で従業員はどうなる?同意・転籍・退職対応まで徹底解説

詳細を見る

-

M&Aのスキームとは?種類の一覧、メリット・デメリットを比較解説

詳細を見る

-

配当還元方式とは?計算方法と適用要件をわかりやすく解説

詳細を見る

-

取締役会とは?株主総会との違いや決議事項をわかりやすく解説

詳細を見る

-

種類株式とは?9種類の特徴と普通株式との違いをわかりやすく解説

詳細を見る

-

持分会社とは?株式会社との違いや設立のメリットをわかりやすく解説

詳細を見る

-

合同会社と株式会社の違いとは?メリット・デメリットや選び方を比較

詳細を見る

-

事業承継とM&Aの違いとは?事業承継型M&Aのメリットと失敗しない選び方

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。