![]()

![]()

M&Aの種類・手法とは?9つのスキームを成功事例と併せて紹介

着手金・中間金無料 完全成功報酬型

M&Aの種類は多岐にわたり、採用するスキームは目的や戦略、企業の状況によって変わります。一般的にはM&Aは「合併」「買収」「会社分割」に大別されますが、さら細かく分けると9つの種類に分類できます。各M&A手法は特徴が異なるため、メリットだけでなくデメリットや注意点も踏まえて比較検討し、選ぶことが大切です。

本記事では、M&Aの種類のメリット・デメリット、スキーム別の事例を初めての方にもわかりやすく解説します。第三者への事業承継を検討している方はもちろん、M&Aの全体像や違いを把握したい方にとっても役立つ内容です。

目次

M&Aの種類・手法とは?特徴をわかりやすく解説

M&Aの種類は、広義のM&Aと狭義のM&Aのどちらを指すかで含まれるスキームが異なります。M&Aとは、英語の「Merger and Acquisition(合併と買収)」を略したものです。企業は事業を成長させるための経営戦略の手段や事業承継の手法の一つとしてM&Aを活用します。

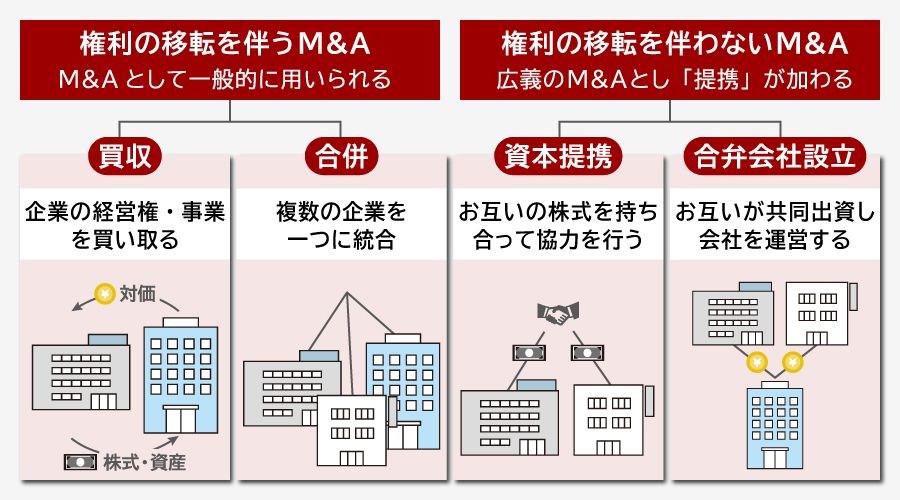

M&Aの手法の種類は、経営に関する権利の移転を伴うか否かで大別されます。狭義のM&Aでは「権利の移転を伴う手法」を指すケースが一般的ですが、広義のM&Aでは、「権利の移転を伴わない手法」も含むため、どちらを指しているかは文脈によって異なります。

権利の移転を伴うM&A(買収・合併・分割)

権利の移転を伴うM&A(狭義のM&A)の種類には、「買収」「合併」「会社分割」があります。

- 買収:企業の経営権・事業を買い取る手法

- 合併:複数の企業を1つに統合する手法

- 分割:会社の事業を切り出す手法

買収とは、企業が他社の株式や事業を買い取るスキームであり、買収の種類には「株式取得」と「事業譲渡」があります。また、合併とは、他社と自社(または子会社)を一つの会社にするスキームです。さらに、会社分割は会社の事業の一部または全部を切り出して別の会社に移転する方法です。なお、実務上は会社分割を「買収スキームの一部」と捉える考え方もあります。

買収・合併・会社分割の特徴は、いずれも資本(経営資源)の移動や経営権の移転が発生するという点です。 これらのM&Aスキームは、傘下のグループ会社を増やしたり、事業を増やしたりする手法として利用されます。

権利の移転を伴わないM&A(提携・合弁会社)

権利の移転を伴わないM&A(広義のM&A)の場合、その種類はさらに多くなります。広義のM&Aでは、「買収」「合併」「会社分割」に「提携」が加わります。提携のスキームには、「資本提携(資本参加)」「合弁会社設立」があります。

- 資本提携(資本参加):複数の企業が、互いの株式を持ち合うまたは一方の株式を取得し、資本を提供する手法

- 合弁会社設立:複数の企業が協力して会社を設立し運営する手法

資本提携(資本参加)や合弁会社設立では、経営権の移転は発生しません。ただし、いずれも資本の移動を伴うことから、広い意味でM&Aの種類の1つであると考えられます。

資本提携に似た単語に、複数の会社が業務面において協力を行う「業務提携」がありますが、業務提携では資本の移動がありません。なお、資本提携と業務提携の両方の要素を持つ形態は「資本業務提携」といいます。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

M&Aの種類・手法一覧|メリット・デメリットを比較

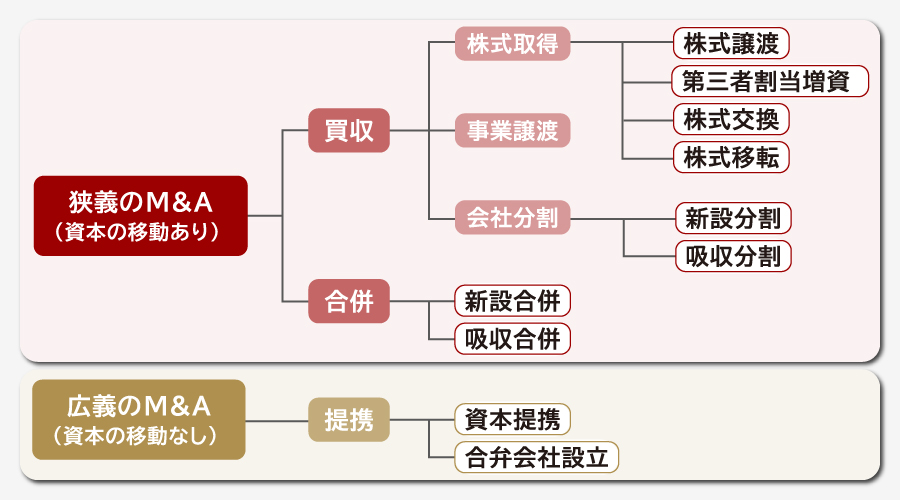

M&Aの種類は、狭義のM&Aで7つ、広義のM&Aを含めると9つの手法に分けることができます。代表的なM&A手法を下記の表にまとめます。

| 狭義のM&A (資本の移動あり) | 買収 | 株式取得 | ①株式譲渡 |

| ②第三者割当増資 | |||

| ③株式交換 | |||

| ④株式移転 | |||

| ⑤事業譲渡 | |||

| ⑥会社分割 | 新設分割 | ||

| 吸収分割 | |||

| ⑦合併 | 新設合併 | ||

| 吸収合併 | |||

| 広義のM&A (資本の移動なし) | 提携 | ⑧資本提携 | |

| ⑨合弁会社設立 | |||

なお、M&Aは上記の9つの種類に加えて、会社分割は「新設分割・吸収分割」、合併は「新設合併・吸収合併」に分けることができます。それぞれの種類の特徴とメリット・デメリットについてわかりやすく比較して解説します。

M&Aの種類・手法①株式譲渡

M&Aの種類の中でも代表的な手法が「株式譲渡」です。株式譲渡とは、買い手企業が売り手企業の株式を買い取り、経営権を取得する手法を指します。売り手企業が発行している全株式を取得すれば、買い手企業は売り手企業を完全子会社化することも可能です。

株式譲渡は株式取得の種類の1つであり、このM&Aの特徴としては、株主は買い手企業に変わるものの、売り手企業は買い手企業の子会社として、引き続き事業を運営し続けることができます。株式譲渡では、前経営者は退任して、買い手企業から代表取締役や事業責任者が選任されるケースが一般的です。ただし、前経営者が会社に残ることを希望し、買い手企業が合意した場合には、前経営者が会社に関与し続けることもあります。

株式譲渡は、株式の売買によって手続きが完了するため、他の種類のM&Aと比べて、売り手・買い手共に手続きがシンプルで、時間や手間をかけずにM&Aを進めることができます。そのため、株式譲渡は企業規模の拡大や組織の再編、事業承継など大企業のM&Aだけでなく、中小企業のM&Aでも広く活用されています。

特に、後継者不在問題をかかえる中小企業にとっては、株式譲渡によるM&Aが後継者問題の解決策の選択肢として注目されています。

【株式譲渡のメリット】

- 他のM&Aと比べて手続きの手間や時間がかからない

- 売り手企業の従業員の雇用契約を維持できる

- 売り手企業の株主は譲渡の対価(現金)を素早く受け取れる

- 売り手企業経営者の個人保証を解除できる

- 事業譲渡よりも税金を抑えられるため、売り手側に手元に多くお金が残る

- 買い手企業は株式を取得するだけで会社の経営権を得られる

- 買い手企業は許認可を引き継げる

【株式譲渡のデメリット】

- 売り手企業に負債事業があると、譲渡価格が減額される

- 買い手側が100%の株式を求める場合、反対株主への対応が必要となる場合がある

- 買い手企業は多額の買収資金が必要になる

- 買い手企業は売り手企業の負債も引き継ぐことになる

M&Aの種類・手法②第三者割当増資

株式取得によるM&Aには「第三者割当増資」も含まれます。第三者割当増資とは、売り手企業が新しく発行する株式を第三者に買い取ってもらうことで資金調達を行う手法です。このスキームは金融機関からの借入以外の資金調達や資本提携の手段として採用されています。

買い手企業は株式と一緒に会社の支配権も与えられます。そのため、発行済み株式の過半数以上の新株を取得すれば売り手企業を子会社化でき実質的にはM&Aと同様の効果を得ることができます。

ただし、第三者割当増資によるM&Aで購入できるのは新株のみであり、既存株式を取得することはできません。そのため、買い手企業は売り手企業の株式を100%取得することはできず、既存株主は残ったままになります。

金融機関での借入とは異なり、調達した資金は返済義務がないため、第三者割当増資は売り手企業が経営権を移転させずに資金調達したい場合に活用されることが多く、買い手企業が売り手企業を完全子会社化したい場合は別のM&Aスキームを選択することになります。

【第三者割当増資のメリット】

- スピーディーに資金調達ができる

- 資金調達によって事業拡大や信用力強化に繋がる

- 第三者割当増資で調達した資金には返済義務がない

- 株式の譲渡は行われないため税金が発生しない

【第三者割当増資のデメリット】

- 売り手企業の既存株主の保有割合が下がる

- 買い手企業は100%の議席権が獲得できない

- 買い手企業は多額の買収資金が必要になる

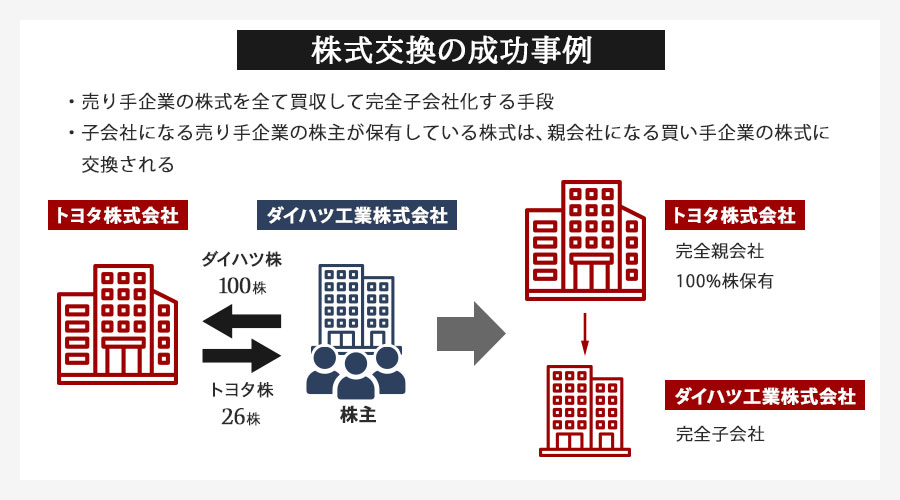

M&Aの種類・手法③株式交換

株式取得によるM&Aの種類には「株式交換」もあります。株式交換とは、売り手企業の株式を全て買収して完全子会社化することを目的としたM&A手法です。株式交換では、子会社になる売り手企業の株主が保有している株式は、親会社になる買い手企業の株式に交換されます。

株式譲渡でも100%株式を取得すれば完全子会社化が可能ですが、株式譲渡の場合、売り手企業への対価は現金となります。そのため買い手企業は多額の買収資金を用意する必要があります。株式交換の場合、買い手企業の株式を対価にできるため、買収資金を大幅に削減できるというメリットがあります。

株式交換でも、買い手企業と売り手企業は親会社・子会社の関係となり、売り手企業の法人格はそのまま存続します。

【株式交換のメリット】

- 売り手企業の株主の3分の2以上の賛成で完全子会社化できる

- 親会社となる企業が上場企業の場合、子会社となる株価の上昇が期待できる

- 買い手企業に株式を買い取る多額の資金がなくても企業買収ができる

- 適格要件をクリアした場合、税金が繰り延べられる

- 親会社の株式を得ることで親会社の経営に参加できる

- 統合プロセス(PMI)の負担が小さい

【株式交換のデメリット】

- 買い手企業が新株を発行すると、株式数が増え、株価下落のリスクがある

- 買い手企業が非上場企業の場合、株式の現金化が難しい

- 売り手企業の株主が買い手企業の株主になるため、買い手企業の株主構成が変化する

- 手続きが複雑で、手間と時間がかかる

- 買い手企業は売り手企業の負債も引き継ぐことになる

M&Aの種類・手法④株式移転

株式取得のM&Aの手法には「株式移転」も含まれます。株式移転とは、売り手企業の株式を全て新設する企業が取得して、完全子会社化するM&Aスキームです。株式移転と株式交換の違いは、既存企業が親会社になるか、新設された企業が親会社(持株会社)になるかという点です。

また、株式交換では現金の対価も認められているのに対し、株式移転の対価は原則、新設した企業の株式となります。そのため、子会社となる売り手企業の株主は、新たに設立された親会社の株主となります。

この特性から、株式移転は主にグループの再編や複数の会社が共同経営を行いたい場合に活用されます。株式移転を利用すれば、複数の企業がそれぞれの独立性を保ちながら、グループ会社として経営統合することができる点がメリットです。

【株式移転渡のメリット】

- 売り手企業の株主の3分の2以上の賛成で、強制的に完全子会社化できる

- 買い手企業に株式を買い取る多額の資金がなくても企業買収ができる

- 新しい会社を設立することで、複数の会社が法人格を維持したまま経営統合できる

- 統合プロセス(PMI)の負担が小さい

- 経営陣や従業員が心理的抵抗感を持ちにくい

- 適格株式移転の場合:税の優遇が受けられる

【株式移転のデメリット】

- 買い手企業の株式数が増えると株価下落のリスクがある

- 売り手企業の株主が買い手企業の株主になるため、買い手企業の株主構成が変化する

- 手続きが複雑で、手間と時間がかかる

- 買い手会社が上場していても、新設した会社が上場できるとは限らない

M&Aの種類・手法⑤事業譲渡

M&Aの種類のうち、株式譲渡と並び代表的な手法が「事業譲渡」です。事業譲渡とは、売り手企業が買い手企業に事業の一部または全てを譲渡する手法です。事業の一部のみを譲渡することを「一部譲渡」、事業の全てを譲渡することを「全部譲渡」と呼びます。

ここでいう事業とは、企業が組織として機能するための全ての財産を含みます。例えば、土地・建物・設備といった有形資産のほか、特許・権利といった無形資産、債権・顧客・人材・顧客・ノウハウなどです。

事業譲渡では、引き継ぎたい事業を1つずつ個別に指定して売買することになります。そのため、売り手企業が経営不振から特定の事業を手放したいときや、経営のスリム化を図りたいときによく用いられます。買い手企業は、リスクになる事業は買い取らず、自社の成長につながる事業のみ引き継ぎたい場合に活用できます。

特定の事業のみを手放したい売り手企業と、自社の成長にプラスになる事業のみを取得したい買い手企業の双方にメリットがある事業譲渡はM&Aの中でも実地割合の高いスキームです。

【事業譲渡のメリット】

- 特定の事業のみ売買できる

- 買い手企業は債務や不要な資産を引き継ぐリスクが低い

- 売り手企業は不採算事業を売却することで経営の効率化・立て直しが図れる

- 売り手企業に負債があっても譲渡先が見つかりやすい

- 売り手企業は法人格・主力事業を手元に残せる

- 売り手企業は売却益を獲得できる

【事業譲渡のデメリット】

- 買い手企業の税負担が大きい

- 株主総会の特別決議が必要になる

- 転籍する従業員の雇用契約を引き継げない

- 許認可を引き継げない

- 株式譲渡よりも手続きに手間と時間がかかる

- 売り手企業は一定期間・一定エリアで譲渡した事業を行えない

M&Aの種類・手法⑥会社分割

会社分割とは、M&Aの種類のうち、企業の持つ事業の一部または全てを他の企業に引き継ぐ手法です。一部の事業を切り離すことで、自社が持つ経営資源を再分配することができます。

会社分割の種類には、「吸収分割」と「新設分割」の2つの形態が存在します。吸収分割とは分割された事業を既存の企業が引き継ぐ方法であり、新設分割とは切り分けた事業を新しく設立した企業が引き継ぐ手法です。M&Aの会社分割においては、ほとんどのケースで「吸収分割」が実行されます。

会社分割は主に不採算事業や一部事業を切り離すことによる会社のスリム化を図ることが目的です。事業譲渡と似ていますが、事業に関する契約や権利・義務を包括的に承継できる点がメリットです。また、分割した会社を後継者にまかせることで、経営の経験を積ませることができるため、事業承継を段階的に進める手段としても活用できます。

【会社分割のメリット】

- 対価を株式にできるため、買収資金なしで実行できる

- 買い手企業は自社に関連する事業のみを引き継げる

- 買い手企業は契約・資産を包括的に引き継げる

- 売り手企業は経営の立て直し・効率化が図れる

- 切り分けた先で後継者を育成できる

- 適格要件を満たすと税負担が軽減される

【会社分割のデメリット】

- 買い手企業は債務を引き継ぐリスクがある

- 業種によっては許認可の引き継ぎができない

- 売り手企業の株主が買い手企業の株主になるため株式構成が変わる

- 税務・財務の手続きが煩雑になる

- 株主総会で特別決議が必要になる

M&Aの種類・手法⑦合併

M&Aの種類のうち、合併とは複数の企業が統合して一つになることを指します。合併の大きな特徴は、参加した企業のいずれかは法人格が消滅する点です。買収とは異なり、売り手企業と買い手企業が完全に1つの組織となるため、合併は最も強い結びつきをもたらすM&A手法といえます。

合併には「吸収合併」と「新設合併」の2種類の形態があります。吸収合併は、既存の会社が他の企業の権利・義務を全て引き継ぐ手法です。吸収合併の場合、一社を残し、合併に参加したその他の企業は消滅することになります。

新設合併では、新しい企業を新設して、既存の企業の権利・義務を全て新設会社に引き継ぎます。新設合併の場合、新設した企業を残すため、合併に参加した全ての企業が消滅することになります。新設合併は吸収合併よりも大きなコストがかかり、手続きも煩雑になるため、多くのケースでは吸収合併が選択されます。

合併では基本的に技術やノウハウ、各種の権利義務などが既存の会社または新設会社に引き継がれます。そのため、シナジー効果の創出やグループ企業間の組織再編、業績不振企業の立て直しといった目的で活用されることが多いです。また、競合同士が合併するケースでは、売り手企業と買い手企業それぞれの顧客や取引先を相互に補うことで、業界内でのシェア拡大をねらうことができます。

【合併のメリット】

- 各々の持つ技術やノウハウが共有されてシナジー効果が期待できる

- 株式の交付を対価にできるため資金流出を抑えられる

- 資金がない企業でも合併に参加できる

- 吸収合併の場合、事業に必要な許認可を承継できる

- 新設合併の場合、平等なM&Aができる

【合併のデメリット】

- ハード面・ソフト面全ての統合には時間と手間がかかる

- 買い手企業は債務を引き継ぐリスクがある

- 吸収合併の場合、合併企業が非上場企業だと消滅企業が受け取る株式・社債を現金化しにくい

- 新設合併の場合、許認可や免許の再取得が必要になる

- 新設合併の場合、新企業を設立するために多額のコストがかかる

M&Aの種類・手法⑧資本提携

資本提携とは、企業間で株式を持ち合うまたは一方の企業が他方の株式を取得し、複数の企業が協力関係を結ぶ手法であり、広義のM&Aに含まれます。資金の提供や技術・ノウハウの共有を行うことで経営上の強い結びつきを構築できます。

合併や買収など狭義のM&Aでは、株式の移動によって経営権も移動するのに対し、資本提携は経営権を取得しない範囲(議決権の3分の1を超えない比率)で株式を取得します。他社の株式を保有はしますが、親子関係は成立せずに双方の経営は独立して行われます。

資本提携の目的は単独では達成できない成果を得るための協力関係の構築にあります。経営権の移動をせず、資本の移動による強固な関係を構築して長期的・戦略的な提携を目指す場合に資本提携が選択されます。資本提携の手段には、株式譲渡や第三者割当増資がよく用いられます。

【資本提携のメリット】

- 資金の移動が発生するため結びつきが強化されてシナジー効果が期待できる

- 提携先企業のネームバリューで自社の認知度・信用が向上する

- リスクを軽減しつつ資本を活用できる

- 提携企業同士の独立性を保てる

【資本提携のデメリット】

- 他の企業の資本が入ることで、経営の自由度が低下することがある

- 自社の信用を維持するために、密な連携が必要となる

- シナジー効果が発揮されるとは限らない

- 提携を解消する場合、株式の買取を要求されることがある

M&Aの種類・手法⑨合弁会社設立

合弁会社設立とは、複数の企業が共同出資して既存の企業を買収する、または新たな会社を設立して共同経営を行う手法です。資本提携は資本の提供が主であり、共同経営は行いませんが、合弁会社の設立では複数の企業が共同で1つの会社を経営します。

相性が良いパートナー企業が見つかれば、資金や人材、技術・ノウハウを共有することで、新規事業の開拓や経営の多角化を図れます。また、合弁会社を設立すれば、外国企業による単独での会社設立を禁止している国に進出することも可能です。

【合弁会社設立のメリット】

- 複数の会社で出資するため、コストを抑えて新会社を設立できる

- 新規事業にリスクを分散しつつ参入できる

- 資金の移動が発生するため結びつきが強化されてシナジー効果が期待できる

- 現地の企業と合弁会社を設立することで海外進出しやすくなる

【合弁会社設立のデメリット】

- 自社の技術やノウハウが流出するリスクがある

- 参加する企業同士の利害が一致せず、意思決定のスピードが鈍化することがある

- 共同経営に参加する企業の信用が自社にも影響する

- 出資比率や従業員数が大きい企業に優位性が発生することがある

M&Aの種類・手法の選び方

M&Aの種類は多岐にわたります。前述した9つの手法に加え、TOBやMBOなどもあり、どのM&Aスキームを選択するか迷うこともあるでしょう。ここでは、M&Aの種類の選び方について解説します。あくまで一例であるため、M&Aアドバイザリーなど専門家に相談しながら自社の状況に応じた選択が大切です。

M&Aの目的で選ぶ

M&Aの種類を選ぶ方法の一つに、M&Aで達成したい目的や目標から逆算する考え方があります。代表的な目的ごとに、選ばれやすい手法の方向性を整理します。

- 事業承継目的:後継者不足などを背景に、経営と事業を安定して引き継ぐことを目的とする場合、株式取得(株式譲渡・株式交換・株式移転)が一般的です。株式取得の場合、経営権を移転することで、会社の権利義務や雇用契約などを一括で引き継ぎやすく、従業員の雇用や取引先との関係を維持しやすくなります。特に株式譲渡では、売り手企業の法人格がそのまま残ることが多い点も特徴です。

- 組織再編目的:M&Aを行う理由が複数の企業を一つの組織として統合したり、持株会社を設立してグループ構造を作り直したりする目的の場合、合併や株式交換、株式移転など、会社の形や資本関係を組み替える手法が選ばれるケースが多くなります。これらのM&Aスキームは意思決定や運営を整理し、一体運用で効率化を進めやすくなる点が強みです。

- 事業成長目的:売上や市場を伸ばすために、顧客・販路・市場機会を取り込むことを目的としたM&Aを実現する場合は、株式譲渡・株式交換・合併のように会社ごと取り込む方法に加え、第三者割当増資・資本提携・合弁会社設立(JV)のように協業や資本関係を作って市場機会を広げる方法も選択肢になります。他社の基盤を活用することで、自社単独で行うよりもスピーディーに事業を拡大できる可能性が高まります。

- 資源獲得目的:技術や人材、資源、運用ノウハウなど、自社に不足する強みを取り込むことを目的としたM&Aの場合、どこまで取得したいかによって選択する種類が異なります。得たい技術が組織と密接なら株式譲渡・株式交換のように組織ごと取り込むスキーム、特定の部門やプロダクトだけ欲しい場合は事業譲渡・会社分割が検討されます。

- 事業再編目的:事業再編やポートフォリオを最適化する目的のM&Aの場合、不要領域を切り離し、コア事業に経営資源を集中させるために、事業譲渡・会社分割が主な選択肢になります。状況によっては株式移転でグループ再編を進めたり、合併を用いることもあります。これらのスキームは、不採算の縮小や集中によって収益性改善につなげやすくなります。

| M&Aの目的 | 該当しやすいM&Aの種類 |

|---|---|

| 事業承継 | 株式譲渡/株式交換/株式移転 |

| 組織再編(統合・グループ再構築) | 合併/株式交換/株式移転 |

| 事業の拡大・成長 | 株式譲渡/株式交換/合併/第三者割当増資/資本提携/合弁会社設立 |

| 資源(技術・ノウハウ)獲得 | 株式譲渡/株式交換/合併/事業譲渡/会社分割 |

| 事業再編 | 会社分割/事業譲渡/株式移転/合併 |

支配の度合いで選ぶ

M&Aでは、売り手企業と買い手企業がどの程度の支配関係を築きたいかによって、選ぶ手法が変わります。例えば、完全子会社化を目指すのか、共同経営として進めたいのかで、適したM&Aの種類は異なります。したがって、支配の度合いは選択時の重要な検討項目として押さえておくとよいでしょう。

- 支配度が高い:売り手企業の経営方針や重要事項を買い手企業が強くコントロールしたい場合は、意思決定の迅速化や方針統一を狙って株式譲渡や株式交換が選ばれるのが代表的です。さらに統合度を高めたい場合は合併も検討されます。買収後にガバナンスを一気に整えやすい点が特徴です。

- 支配度が中程度:資本関係やガバナンスで一定の主導権を確保しつつ、協業の設計や段階的な関与を進めたい場合は、合弁会社設立(JV)や第三者割当増資が選択肢になります。条件次第で資本提携も検討されます。シナジーを生みながら、支配の度合いを調整できるのがポイントです。

- 支配度が低い:連携や関係構築を目的に、経営への介入を最小限にしつつ協業によるシナジー創出を狙う場合は、資本提携が選ばれます。これは投資と提携のバランスを取りながら関係を強める選び方です。

| 支配の度合い | 該当しやすいM&Aの種類 |

|---|---|

| 高い(単独支配・子会社化) | 株式譲渡/株式交換/合併 |

| 中程度(共同支配・影響力確保) | 合弁会社設立/第三者割当増資/資本提携 |

| 低い〜限定的(協力関係中心) | 資本提携 |

譲渡(取得)する資産で選ぶ

M&Aでは、譲渡(取得)する資産が何かによっても適した手法が変わります。会社・株式を取得する場合と、事業・部門・機能を取得する場合に分けることができます。

- 会社・株式:会社そのものを取り込み、組織・人・契約などをまとめて得るM&Aでは、統合や意思決定を進めやすく、買収後にガバナンスを一体化させやすい点が利点です。代表的な手法には株式譲渡や株式交換、第三者割当増資があります。また、構造を組み替える場合は合併や株式移転が検討されます。

- 事業・部門:必要な事業や部門だけを指定して取得したい場合は、事業譲渡や会社分割が選択されることが一般的です。これらのM&A手法は不要領域を切り離しやすく、技術・顧客・機能など欲しい範囲を狙って移せるのが強みです。

| 取得する資産 | 該当しやすいM&Aの種類 |

|---|---|

| 会社・株式 | 株式譲渡/株式交換/株式移転/第三者割当増資/合併 |

| 事業・部門 | 事業譲渡/会社分割 |

対価(現金か株式か)で選ぶ

M&Aの対価で選択する方法もあります。買収資金を抑えたい場合は株式を対価とする手法を選択すると良いでしょう。なお、現金と対価どちらでも対応できるスキームもありますが、ここでは対価として現金が中心か株式が中心かで分類します。

- 対価が現金:すぐに資金決済し、買収後の資本負担や持分比率の設計を比較的シンプルにする。相手が現金化を望む場合に選ばれやすい。

- 対価が株式:自社の株を対価として渡し、買い手の資金流出を抑える。シナジー実現を株価や将来価値に連動させやすい。

| 対価 | 該当しやすいM&Aの種類 |

|---|---|

| 現金 | 株式譲渡/事業譲渡/第三者割当増資/合弁会社設立 |

| 株式 | 株式交換/株式移転/合併/会社分割 |

手続きの難易度で選ぶ

M&Aの種類を選ぶ際には手続き面も考慮しましょう。M&Aは検討し、取引が完了するまでに半年から1年以上、規模によっては数年かかることもあります。事業承継にどれだけ期間や労力を費やせるかによっても選択するスキームは異なるでしょう。

- 難易度が低い:比較的手続きがシンプルになりやすいのが、株式譲渡や第三者割当増資です。特に株式譲渡では、包括的に資産や契約を承継できるため、個別の手続きが不要となります。そのため、他のM&A手法と比較して負担が相対的に抑えられる利点があります。

- 難易度が中程度:株式交換・株式移転、合併、会社分割は、株主総会の決議、開示資料の準備、計画の策定など、一定の組織再編手続きが加わるため、難易度は中程度になりやすいです。加えて、スキーム設計に伴う論点整理や、当局・関係者との調整が必要になります。

- 難易度が高い:事業承継は、承継する契約・許認可・労務などを個別に手続きする必要があり、準備と調整コストが増えやすいM&A手法です。必要な契約や権利をどの範囲で移すか、契約上の移転可否や同意の要否、許認可の扱い、従業員の手続きなどを一つずつ確認する必要が出やすくなります。

| 難易度 | 該当しやすいM&Aの種類 |

|---|---|

| 比較的低い(シンプル) | 株式譲渡/(条件次第で)第三者割当増資 |

| 中程度(一定の再編手続き) | 株式交換/株式移転/合併/会社分割 |

| 難易度が高い(個別承継・設計負担が大きい) | 事業譲渡 |

M&Aの種類・手法と企業の成功事例

M&Aにはさまざまな種類や手法があります。ここでは、M&Aの事例を種類別に紹介しながら、企業がどのようなスキームを活用して事業拡大や事業承継 を実現しているのかを解説します。近年は大企業だけでなく、中小企業でもM&Aが活発化していますが、選択されるM&Aの種類は案件ごとに異なります。

また、M&Aは、1つの手法だけで完了するとは限りません。株式譲渡により子会社化を行い、その後に子会社間で合併を進めるなど、複数のM&A手法を組み合わせて実行されるケースもあります。ここでは、いくつかの企業の事例をM&Aの種類・手法に分けて紹介します。

株式譲渡の事例

2021年、株式会社ベネッセホールディングスは、株式会社プロトコーポレーションが保有する株式会社プロトメディカルケアの全株式を取得する株式譲渡契約を締結し、完全子会社化しました。株式会社ベネッセホールディングスは、ベネッセグループを統括する親会社で、教育と介護・保育を中心に事業を展開しています。

対して、プロトメディカルケアは、介護・福祉・医療に関するメディア運営や、情報誌の出版、人材派遣、福祉用具の販売・レンタルなどを行っている会社です。株式会社ベネッセホールディングスは、介護事業を拡大させるために株式譲渡によるM&Aを実行しました。

現在、株式会社プロトメディカルケアは株式会社ハートメディカルケアと社名を変更したものの、事業内容は株式譲渡前と変わらず介護・福祉・医療業界でサービスを提供しています。

参考:株式会社ベネッセホールディングス「株式会社プロトメディカルケアの株式取得に関する株式譲渡契約締結のお知らせ」

第三者割当増資の事例

2022年、株式会社アイスタイルの第三者割当増資を三井物産株式会社と、米Amazonが引き受け、資本業務提携契約を締結しました。アイスタイルは、日本最大のコスメティック・美容コミュニティサイト「@cosme」を運営する企業です。

米Amazonが25億円の新株予約権付社債と115億円3823万円の新株予約権を、三井物産が15億円の新株予約権付社債と10億円の新株予約権を引き受け、アイスタイルは資金調達を実現。この業務資本提携によりAmazon.co.jp上で@cosmeの公式通販サイト「@cosme SHOPPING」をオープンしました。

また、三井物産とは、同社の国内外の広いネットワークを活かした共同事業を開発していく予定となっています。

参考:株式会社アイスタイル「アイスタイル、米国Amazonおよび三井物産(株)と業務資本提携~生活者のお買い物体験向上等を通じたさらなる事業成長に向けて~」

株式交換の事例

2016年、トヨタ株式会社は、ダイハツ工業株式会社を株式交換により完全子会社化することを発表。ダイハツ工業の株主に、ダイハツ株1株に対してトヨタ株0.26株を割り当て、株式の交換を行いました。これにより、ダイハツ株は上場廃止されています。

ダイハツは、1967年からトヨタと業務提携しており、特に小型車の開発において協力関係にありました。1998年にはトヨタがダイハツへの出資比率を上げて子会社化。2016年に小型車事業の強化と協力範囲の拡大のため完全子会社化する運びとなりました。

ダイハツを完全にトヨタグループの傘下に入れることで、両ブランドの魅力・独自性は維持しつつ、よりグローバルな競争力の強化を図ることに成功しています。

参考:トヨタ自動車株式会社・ダイハツ工業株式会社「トヨタ自動車とダイハツ工業、両ブランドで小型車事業強化」

株式移転の事例

2021年、大手ドラッグストアの株式会社マツモトキヨシと株式会社ココカラファインは、株式移転によって新会社・株式会社マツキヨココカラ&カンパニーを設立し、経営統合しました。マツモトキヨシグループとココカラファイングループは、ともに新会社の子会社となっています。

新会社を設立し、マツモトキヨシ・ココカラファインの両社が別法人として存続することで、大手企業同士の煩雑な経営統合を行わず、共同事業化を実現。

この経営統合により、株式会社マツキヨココカラ&カンパニーの店舗数は3,400店を超え、ドラッグストア売上シェアも国内3位まで拡大することになりました。

参考:株式会社マツモトキヨシホールディングス「株式会社マツモトキヨシホールディングスと株式会社ココカラファインとの経営統合に関する経営統合契約の締結のお知らせ 」

事業譲渡の事例

2016年10月、ソニー株式会社は、大手電子部品メーカーの村田製作所と電池事業の事業譲渡契約を締結しました。ソニーは世界で初めてリチウムイオン電池を商品化した実績があるものの、業績不振が続いており、電池事業と電池事業に関する製造拠点、電気事業に関する資産・人員の譲渡を決定。譲渡価格は約175億円でした。

当時のソニーは液晶テレビと携帯電話の生産において巨額の損失が発生しており、2009年から赤字が常態化。一時は倒産が噂されるなか、2014年にはパソコン事業を日本産業パートナーズ(JIP)に事業譲渡、2017年にカメラモジュールを製造する完全子会社を中国の企業に株式譲渡を完了しています。

その後、ソニーは経営危機を脱し、2023年にはソニーグループ全体で過去最高の売上高を更新しました。

参考:ソニー株式会社「ソニーから村田製作所への電池事業の譲渡完了のお知らせ」

会社分割の事例

2019年、合同会社DMM.comは、楽天モバイル株式会社にMVNO事業「DMM mobile」と、フレッツ光のインターネット回線「DMM光」の事業を会社分割により承継しました。

DMMは、2事業を切り離すことによって楽天から約23億円の会社分割対価を受け取り、経営資源の集中を実現。対して、事業を承継した楽天は事業規模を拡大させ、楽天のサービスを1つのIDで利用できる仕組み「楽天エコシステム」のメンバーシップ強化に繋げました。

参考:楽天モバイル株式会社「楽天モバイル、DMM社よりMVNO事業「DMM mobile」等を承継」

合併の事例

2006年、大手都市銀行の三菱東京フィナンシャル・グループ(東京三菱銀行)とUFJホールディングス(UFJ銀行)が合併し、三菱東京UFJ銀行(現・三菱UFJ銀行)が誕生しました。

1998年に持ち株会社の設立が可能になったことから、日本国内では銀行のグループ化が進行。銀行間で合併が繰り返される「銀行再編」が起きていました。三菱東京UFJ銀行の前身となった東京三菱銀行は東京銀行と三菱銀行が、UFJ銀行は三和銀行と東海銀行が合併してできた銀行でした。

合併を重ねた結果、三菱UFJ銀行は日本の3大メガバンク、かつ全国のメインバンク社数のシェアトップという日本の最大手銀行にまで上り詰めています。なお、大手銀行2社のシステム統合には、3,300億円の費用がかかりました。

参考:MUFG「過去と未来」

資本提携の事例

2017年、トヨタ自動車株式会社とマツダ株式会社は資本提携に関する合意を発表しました。トヨタとマツダは相互に約500億円ずつ出資し、お互いに株式を取得。トヨタはマツダの第2位の株主となりました(2026年3月時点では第3位)。

日本の大手自動車メーカー2社は、2年をかけて関係を構築。競争が激化するEV車(電気自動車)の共同技術開発や先進安全技術の連携、商品補完の拡充などについて合意しました。また、アメリカから求められていたアメリカでの新工場のために合弁会社を両社折半出資で設立。設立された新工場は、マツダ・トヨタそれぞれの生産ラインを有します。

2024年1月には、トヨタとマツダの車載システムを共通化することで、開発コストを7~8割削減できる見通しを発表しました。

参考:トヨタ自動車株式会社・マツダ株式会社:「トヨタとマツダ、業務資本提携に関する合意書を締結」

まとめ|自社に最適な種類・手法の選択がM&A成功の鍵

M&Aの種類・手法について、各スキームの特徴からメリット・デメリットを解説し、事例を紹介しました。一口にM&Aといっても、目的や経営状態によってさまざまな手法があり、時に複数の手法を組み合わせながら活用されています。M&Aを実行した結果として、業績不振の企業の経営状態がV字回復したり、業界シェアを急拡大させたりと、大きな成果を生み出します。

一方で、M&Aを実施したものの、想定していたような成果が出ず、子会社化を解消したり、大きな損失を出したりすることもあります。M&Aロイヤルアドバイザリーでは、検討初期から成約まで全行程を専任アドバイザーが担当し、M&A成功に向けて全面的にサポートいたします。

着手金・月額報酬・中間報酬は全て無料の完全成功報酬型の料金体系なので、成約を実現するまで費用はかかりません。M&Aをご検討の際は、ぜひM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

キャッシュアウトとは?会社法の意味や方法、資金ショートとの違い

詳細を見る

-

資本業務提携とは?M&Aや出資との違い、事例をわかりやすく解説

詳細を見る

-

代表取締役と社長の違いは?どっちが偉いか役割や登記上の扱いも解説

詳細を見る

-

公募増資とは?メリット・デメリットや実施の手順をわかりやすく解説

詳細を見る

-

繰越欠損金とは?期限や控除額、仕訳から注意点までわかりやすく解説

詳細を見る

-

源泉分離課税とは?対象と申告分離課税・総合課税との違いを徹底解説

詳細を見る

-

株式譲渡にかかる税金は?税率や計算方法、非上場株の売却時について

詳細を見る

-

ロールアップとは?ビジネスやM&Aでの意味、その戦略と事例を解説

詳細を見る

-

株価とは?どうやって決まるのか、仕組みや見方をわかりやすく解説

詳細を見る

-

タームシートとは?M&Aでの意味、契約書との違いや書き方を解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。