![]()

![]()

経営権とは?株式比率による株主の権利と支配権との違いを詳しく解説

着手金・中間金無料 完全成功報酬型

経営権とは、会社経営において株主に与えられた権限であり、企業の意思決定に影響を与える力を指します。特に重要なのは、株主が持つ株式比率です。これらは経営権の行使に直接影響する要素となります。

本記事では、経営権とは何かという基本概念から株式比率による株主の権利、支配権や経営三権との違い、M&Aや事業承継によって経営権を譲渡する方法や敵対的買収から守るための対策などについても詳しくお伝えします。

目次

経営権とは何か?その定義と重要性

経営権とは、会社経営において企業の意思決定を左右する株主が持つ権利です。ここでは、経営権の基本的な概念とその重要性について解説します。

経営権の基本的な概念

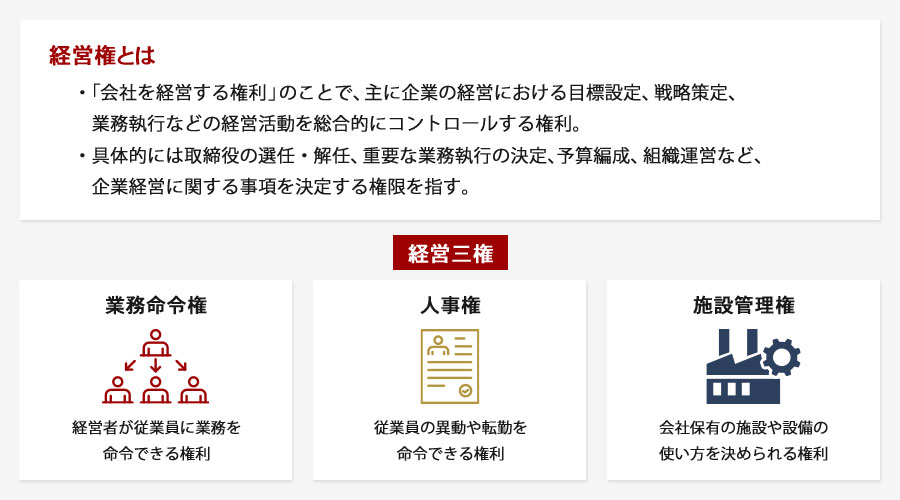

経営権とは、その名の通り「会社を経営する権利」のことで、主に企業の経営における目標設定、戦略策定、業務執行などの経営活動を総合的にコントロールする権利です。具体的には取締役の選任・解任、重要な業務執行の決定、予算編成、組織運営など、企業経営に関する事項を決定する権限を指します。

経営権を握っているのは議決権を持っている株主であり、株主は株主総会での決議を通じて重要事項を決めたり経営者を選任することができます。決議で可決された内容は選任された経営者や取締役会を通じて実行されるのが一般的です。

このように経営権は企業の経営に直接影響を与えます。経営権を持つ経営者や株主が適切な経営判断を行うことで、企業は競争優位性を確立し、持続的な成長を達成することができますが、経営権を持つ者の判断が誤っていれば、企業は業績不振に陥り、最悪の場合には倒産に至る可能性もあります。

議決権とは

議決権とは、株主総会などで重要事項を決める際の投票権利のことであり、保有する議決権の割合によって行使できる権利は異なります。通常は1つの株式につき議決権は1つのため、保有する株式の数が多いほど、会社の方針や重要事項に対する意思決定の力が強いといえます。ただし、議決権に制限がある「議決権制限株式」や議決権を持たない「無議決権株式」も存在するため、株式数=議決権数とは限りません。

経営権と支配権の違い

経営権と混同されやすい概念に「支配権」があります。支配権とは、企業の意思決定を実質的に支配する権利です。一般的には、企業が発行した議決権のある株式の過半数を保有することで、支配権を獲得することができます。例えば、持株比率が1/2以上であれば単独で普通決議を可決し、2/3以上であれば特別決議を単独で可決できる権限を持っています。そのため、支配権を持つ株主は、取締役の選任・解任を通じて経営権を握り、企業経営をコントロールすることができるといえます。

中小企業では、創業者やその親族が支配株主となっていることが多く、大企業では親会社や投資ファンドが支配株主となっているケースが多くみられます。このように、支配権を持つ者は、経営権を行使することができますが、経営権を持つ者が必ずしも支配権を持つとは限りません。

経営権と経営三権

経営権と似た言葉に経営三権という用語があります。経営三権は株主ではなく、経営者が有する権利のことです。経営三権は具体的には「業務命令権」「人事権」「施設管理権」の3つの権利を指します。

- 業務命令権:経営者が従業員に業務を命令できる権利

- 人事権:従業員の異動や転勤を命令できる権利

- 施設管理権:会社保有の施設や設備の使い方を決められる権利

経営三権は会社の専決事項であり、企業は労働者や労働組合の合意を必要せずに行使することができます。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

経営権と株式比率

経営権は保有する議決権の割合によって行使できる権限が異なります。株主の保有する企業の株式比率を「持株比率」といい、比率が高いほど企業に対する所有権が大きくなります。持株比率は以下の計算式で算出できます。

| 持株比率(%)=保有株式数÷発行株式数×100 |

持株比率と議決権比率の違い

議決権は、株主総会において議案に対する賛否を表明する権利です。議決権の数が多いほど、株主総会における影響力が増し、経営権の行使に有利となります。一般的に、議決権の過半数を保有することで、経営権を掌握することができます。株主の持つ議決権の割合を「議決権比率」といい、企業に対する影響力を表します。議決権比率は以下の計算式で算出できます。

| 議決権比率(%)=保有議決権数÷行使できる議決権数×100 |

例えば、企業が5,000株を発行し、株主であるA氏が100株を持っていた場合の持株比率(議決権比率)は2%です。議決権は原則1株につき1つですが、議決権を持たない株式を発行している企業の場合は必ずしも議決権比率と持株比率が一致しているわけではないため注意が必要です。

例えば、企業が5,000株のうち1,000株の無議決権株式を発行していたとします。この場合、A氏の持株比率は2%ですが、議決権比率は2.5%になります。

| 持株比率:100÷5000×100=2.0% 議決権比率:100÷4000×100=2.5% |

本記事では議決権を持つ株式を前提として進めていきます。

単独株主権と少数株主権

株主が企業に対して行使できる権利は持株比率によって異なり、1株以上で得られる「単独株主権」と一定数の株式を保有することで得られる「少数株主権」があります。

| 単独株主権 | 保有する株式が1株以上で行使できる権利 |

| 少数株主権 | 保有する株式が一定の割合および期間を満たすと行使できる権利 |

株主は個人の利益となる権利(自益権)と株主全体の利益となる権利(共益権)を持ち合わせています。

株主の基本権利

| 利益配当請求権(自益権) | 企業の剰余金から配当金を受け取る権利 |

| 残余財産分配請求権(自益権) | 企業が解散する場合に負債を返済して残った財産を請求できる権利 |

| 株主総会における議決権(共益権) | 株主総会に出席し、議案に投票できる権利 |

株主は持株が多いほどに配当金も多くなり、企業に対しての影響力も強くなります。

持株比率による権利の種類

持株比率別に株主が行使できる経営権をいくつか紹介します。

| 保有株式が1株以上 | 利益配当請求権 残余財産分配請求権 株主総会における議決権 議事録を閲覧できる議事録閲覧権 会社の役員に対して株主代表として訴訟できる株主代表訴訟 |

| 持株比率1%以上 | 企業の方針や経営についての議題提案権 議案の要領を株主総会の招集通知に記載するよう請求する権利 |

| 持株比率3%以上 | 株主総会の招集請求権 会計帳簿の閲覧及び謄写請求権 企業の適正な経営を確認する監査請求権 |

| 持株比率10%以上 | 解散を請求できる権利 |

| 持株比率33.4%以上 | 株主総会の特別決議を単独で否決する権利 |

| 持株比率50%以上 | 株主総会の普通決議を単独で可決する権利 |

| 持株比率66.7%以上 | 株主総会の特別決議を単独で可決する権利 |

| 持株比率90%以上 | 他の株主から株式を強制買い上げ(スクイーズアウト)できる権利 |

| 持株比率100% | すべての決議を単独で決定できる |

なお、経営権の行使には一概に保有する株式比率だけでなく、一定期間の保有期間が必要となるものもあります。

株式比率による株主の呼び方と支配関係

一人の株主が100%の株式を所有している場合、その株主は少数株主による経営に関する介入を防ぐことができます。すべての株式を保有している株主と企業の関係を「完全支配関係」といいます。M&Aや事業承継によって企業が他社の100%株式を保有した場合も完全支配関係となり、親会社を「完全親会社」、子会社を「完全子会社」といいます。

また、企業の発行株式を最も多く保有する株主を「筆頭株主」、全体の10%以上の株式を保有する株主を「主要株主」と呼びます。しかし、必ずしも筆頭株主が経営権を持つとは限りません。

経営権と株式総会

経営権は通常、取締役の選任・解任権など重要事項が株主総会で決議され、決議事項について経営者は業務執行権を行使します。これらの権利は経営権の中核をなすものであり、企業経営において重要な役割を果たします。

株主総会は株式会社における最高の意思決定機関であり、会社法第295条では以下のように定められています。

| 1.株主総会はこの法律に規定する事項及び株式会社の組織、運営、管理その他株式会社に関する一切の事項について決議をすることができる 2.株主総会はこの法律に規定する事項及び株式会社の組織、運営、管理その他株式会社に関する一切の事項について決議をすることができる |

株主総会には主に毎年事業年度が終了した後に開催される「定時株式総会」と必要に応じて開催される「臨時株主総会」があります。また、株主総会で行われる決議方法には「普通決議」「特別決議」「特殊決議」の3種類があります。それぞれの違いについて解説します。

普通決議

株主総会で開催されるほとんどの決議事項は普通決議によって行われます。

- 取締役の選任、解任

- 会計監査人の選任、解任

- 代表取締役の選定(非取締役設置会社)

- 監査役の選任

- 株主総会議長の選任

- 役員報酬等の決定

- 計算書類の承認

- 資本金の減額

- 準備金の増額、減額

- 自己株式の取得

- 株式分割

- 剰余金の配当 など

議決権を持つ株主の過半数が出席し、出席した株主の議決権の過半数が賛成の場合に成立します。

特別決議

重要度の高い事項に関しては特別決議にて決定されます。

- 定款変更

- 資本金の減額

- 事業譲渡の承認

- 株式併合

- 現物配当

- 会社の解散

- 組織再編(合併・会社分割・株式交換・株式移転等)の承認

- 特定の株主からの自己株式の取得 など

議決権を持つ株主の過半数が出席し、出席した株主の議決権の2/3以上が賛成の場合に成立します。

特殊決議

特別決議よりもさらに重要事項を決める際の決議方法となります。

- 公開会社から非公開会社になるための定款変更

- 吸収合併契約の承認において消滅する会社が公開会社であり、株主に交付する対価が譲渡制限株式等の場合

- 新設合併契約等の承認において、合併又は株式移転をする会社が公開会社であり、株主に交付する対価が譲渡制限株式等の場合

- 非公開会社において、株主ごとに異なる取扱いを行う旨を定款で定めるための定款変更 など

議決権を行使できる株主の半数以上かつ、当該株主の議決権の2/3以上または3/4以上が賛成した場合に成立します。

| 普通決議 | 議決権を持つ株主の過半数が出席し、出席した株主の議決権の過半数が賛成の場合に成立します。 |

| 特別決議 | 議決権を持つ株主の過半数が出席し、出席した株主の議決権の2/3以上が賛成の場合に成立します。 |

| 特殊決議 | 議決権を持つ株主の半数以上が出席し、出席した株主の議決権の2/3以上が賛成した場合に成立します。なお、決議内容によっては3/4以上の賛成が必要となるものもあります。 |

経営権の譲渡と取得方法

経営権は株式譲渡や営業譲渡などの方法で譲渡・取得することができます。それぞれの方法について解説します。

株式取得による経営権の譲渡

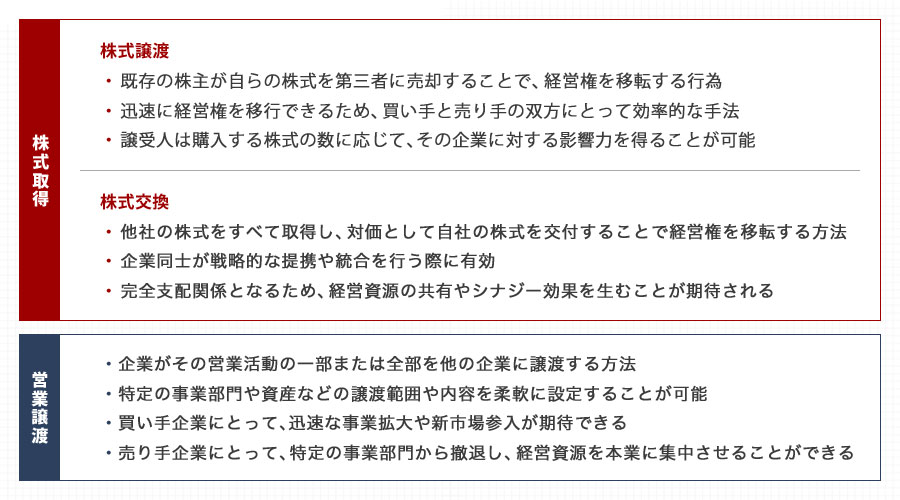

株式取得による経営権の譲渡には主に「株式譲渡」と「株式交換」があります。

株式譲渡

株式譲渡は、既存の株主が自らの株式を第三者に売却することで、経営権を移転する行為です。この方法は比較的シンプルで、迅速に経営権を移行できるため、買い手と売り手の双方にとって効率的な手法です。譲受人は購入する株式の数に応じて、その企業に対する影響力を得ることができます。特に、大量の株式を取得することで企業の経営方針に大きな影響を及ぼすことが可能となります。

株式交換

株式交換は、他社の株式をすべて取得し、対価として自社の株式を交付することで経営権を移転する方法です。これは、企業同士が戦略的な提携や統合を行う際に有効です。株式交換を通じて、完全支配関係となるため、経営資源の共有やシナジー効果を生むことが期待されます。

営業譲渡による経営権の譲渡

営業譲渡とは、企業がその営業活動の一部または全部を他の企業に譲渡する方法を指します。営業譲渡による経営権の譲渡は、株式の売買とは異なり、企業の特定の事業部門や資産を選択的に移転することができるため、譲渡の範囲や内容を柔軟に設定することが可能です。このため、譲渡先(買い手)企業は自社の戦略に適した資産を取得でき、迅速な事業拡大や新市場参入が期待されます。

一方で、譲渡元(売り手)企業にとっては、特定の事業部門から撤退し、経営資源を本業に集中させることができるメリットがあります。しかし、譲渡に伴う従業員の移籍や取引先との契約変更など、実務的な課題も存在します。

経営権の取得には法的な手続きが伴い、契約書の作成や各種届出が必要です。特に、株式譲渡契約や営業譲渡契約は、細部にわたる条項設定が重要です。これにより、譲渡後のトラブルを未然に防ぎ、スムーズな経営権の移行を実現することができます。

事業承継における経営権の役割

事業承継は、後継者に事業を引き継ぐことを指します。事業承継においては、経営権をどのように引き継ぐかが重要な課題となります。

親族内承継と経営権の移転

親族内承継は、子供や親族に事業を引き継ぐ方法です。親族内承継の場合、経営権は後継者にスムーズに引き継がれることが期待できますが、後継者の育成や他の親族との利害調整など、様々な課題があります。

第三者承継(M&A)における経営権の扱い

第三者承継は、M&Aなどによって事業を別の企業に譲渡する方法です。第三者承継の場合、経営権は買収側に移転します。第三者承継を行う場合には、従業員の雇用維持や取引先との関係維持など、様々な事項について配慮する必要があります。

経営権を巡るトラブルとその対策

経営権を巡っては、様々なトラブルが発生することがあります。ここでは、代表的なトラブルとその対策について解説します。

経営権争いの事例と教訓

経営権争いは、株主間や取締役間で経営権を争うものです。経営権争いは、企業価値を毀損するだけでなく、従業員のモチベーション低下や取引先からの信頼喪失にもつながる可能性があります。経営権争いを避けるためには、株主間契約や取締役会運営規程などを整備し、経営体制を明確化することが重要です。

経営権保護のための具体的な対策

経営権を保護するためには、様々な対策を講じることができます。例えば、株式の分散を防ぐために、役員持株制度を導入したり、友好的な株主との連携を強化したりすることが有効です。また、買収防衛策を導入することも、経営権保護のために有効な手段となります。

買収防衛策の種類

買収防衛策とは、第三者に経営権を取得されないように講じる対策のことです。

買収の種類には、経営者の同意を得ずに行われる「敵対的買収」と経営者間の同意を持って進められる「友好的買収」があります。

日本のM&Aによる事業承継は友好的買収がほとんどですが、経営権を守るためにも敵対的買収に備えた対策を講じることも大切です。

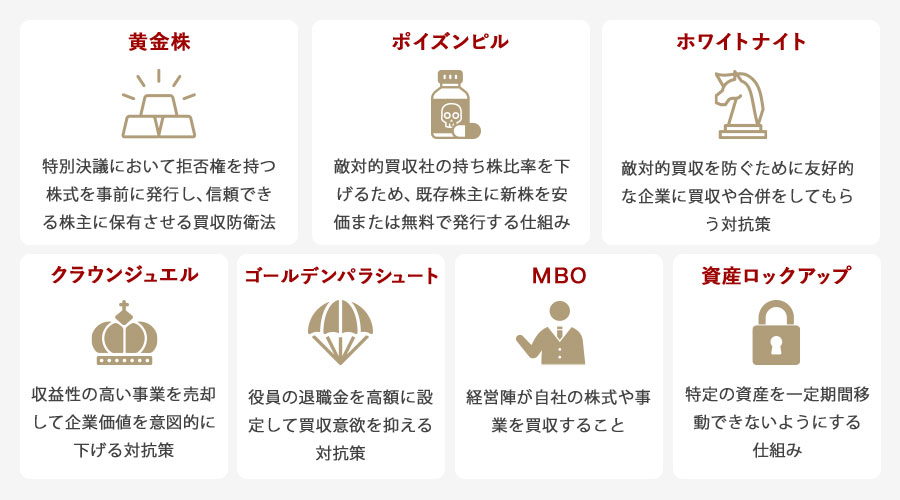

代表的な買収防衛策を紹介します。

- 黄金株

- ポイズンピル

- ホワイトナイト

- クラウンジュエル

- ゴールデンパラシュート

- MBO

- 資産ロックアップ

黄金株

黄金株とは通常の株式と違い、特別な権利を持つ株式のことです。特別決議において拒否権を持つため、事前に発行し信頼できる株主に保有させることで買収を阻止することができます。

ポイズンピル

ポイズンピルとは特定の投資家が一定以上の株式を取得した際に、新しい株式を既存の株主に対し安価または無料で発行することで、持株比率を下げることができます。

ホワイトナイト

ホワイトナイトとは敵対的買収を防止するために新たな買収企業を見つけ、買収または合併をしてもらう対抗策です。

クラウンジュエル

クラウンジュエルとは収益性が高い事業を売却することで企業価値を下げることです。

ゴールデンパラシュート

ゴールデンパラシュートとは取締役の退職金を高額に設定することで買収意欲を下げることです。

MBO

MBOとは経営陣が自社の株式や事業を買収することです。

資産ロックアップ

資産ロックアップとは、特定の資産を一定期間動かせないように定めておくことです。

買収防衛策には様々なものがあります。国内では敵対的買収はリスクが大きいため滅多にありませんが、いざという時のための対策を用意しておくことでいざという時に会社と従業員を守ることができます。

経営権に関する法的留意点と戦略

経営権は、法律によって定められているわけではありませんが、議決権の保有比率による権利の行使については会社法によって規制されています。ここでは、経営権に関する法的な留意点について解説します。

会社法における経営権の位置づけ

会社法は、企業の運営や経営権に関する基本的な枠組みを規定しています。例えば、取締役の選任・解任、業務執行、組織運営などに関する規定があります。これらの規定を遵守することは、企業経営において非常に重要です。

経営権譲渡に伴う法的手続きと注意点

経営権の実質的な移転は、株式譲渡や株主間契約などを通じて行われます。これには会社法に基づく手続き(株主総会の決議が必要な場合など)や、契約書の作成が伴うことが一般的です。また、税金や労働関係など、様々な法的な問題についても注意する必要があります。

経営権の確保と強化のための戦略

経営権を確保し、強化するためには、様々な戦略を講じることができます。

- 持株比率の調整と経営権の安定化:持株比率を高めることは、経営権を安定させるために有効な手段です。例えば、自社株買いや第三者割当増資などを活用して、持株比率を高めることができます。

- 株主間契約による経営権の維持:株主間契約は、複数の株主間で経営権に関する取り決めを行う契約です。株主間契約を締結することで、経営権の安定化を図ることができます。

M&Aにおける経営権の重要性

M&Aは、企業合併・買収の総称であり、経営権の移転を伴うことが多くあります。ここでは、M&Aにおける経営権の重要性について解説します。

M&Aでの経営権移転のプロセス

M&Aにおける経営権移転は、買収側が対象企業の株式を取得することで行われることが一般的ですが、合併や会社分割、事業譲渡などの手法によっても実現されることがあります。手法ごとに経営権移転のプロセスや法的手続きは異なります。買収側は、経営権を取得することで、対象企業の経営戦略や業務執行を自社の意向に沿って行うことができます。

経営権譲渡時の注意点とリスク管理

M&Aにおける経営権譲渡は、様々な注意点やリスクを伴います。例えば、買収価格が過大であったり、買収後に統合がうまくいかなかったりするリスクがあります。これらのリスクを管理するためには、デューデリジェンス(買収監査)を 徹底的に行い、契約内容を明確化することが重要です。

M&A・事業承継のご相談はM&Aロイヤルアドバイザリーへ

経営権を理解し、権利譲渡や買収対策を把握することで会社を守り、正しく運営することができます。解説した内容を参考に、経営権に関する知識を深め、自社の経営に役立ててください。 また、経営権や事業を譲渡する場合にM&Aを検討することもあるでしょう。

M&Aロイヤルアドバイザリーでは、M&Aや事業承継の初期的な関心でもご相談いただけます。事業承継には時間がかかるものなので、早い段階で情報収集を行い、M&Aを含めた最適な解決策を検討することが重要です。

今後のプランを考えるためにもぜひ一度、M&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

フリーキャッシュフロー(FCF)とは?計算式をわかりやすく解説

詳細を見る

-

ホワイトナイトとは?仕組みやメリット、事例をわかりやすく解説

詳細を見る

-

コングロマリットとは?意味やメリット・デメリット、企業事例を解説

詳細を見る

-

M&Aの契約書とは?種類や記載項目、注意点をわかりやすく解説

詳細を見る

-

キャッシュアウトとは?会社法の意味や方法、資金ショートとの違い

詳細を見る

-

資本業務提携とは?M&Aや出資との違い、事例をわかりやすく解説

詳細を見る

-

代表取締役と社長の違いは?どっちが偉いか役割や登記上の扱いも解説

詳細を見る

-

公募増資とは?メリット・デメリットや実施の手順をわかりやすく解説

詳細を見る

-

繰越欠損金とは?期限や控除額、仕訳から注意点までわかりやすく解説

詳細を見る

-

源泉分離課税とは?対象と申告分離課税・総合課税との違いを徹底解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。