![]()

![]()

株式交換とは?株式移転や株式交付との違いをわかりやすく解説

着手金・中間金無料 完全成功報酬型

株式交換とは、企業間の戦略的な合併や買収において重要な手段であり、一方の企業が他方の企業の全株式を取得し、株主に対して自社の株式を交付する仕組みです。この方法は、現金を用いずに企業の統合を可能にするため、資金負担を抑えつつ経営権を取得する際に活用されます。しかし、その定義や株式移転との違い、具体的なメリット・デメリットを理解することは容易ではありません。

この記事では、株式交換についての基礎知識から、具体的な手続きや流れ、税務上の留意事項まで、わかりやすく解説します。あなたが抱える「株式交換って具体的にどういうもの?」という疑問を解消し、企業の成長戦略を考える際に役立つ情報を提供します。株式交換のメリットを最大限に活用し、ビジネスの可能性を広げたいと考えている方は、ぜひこの記事を読み進めてください。

目次

株式交換とは?基礎知識をわかりやすく解説

株式交換とは、企業間で株式を交換し合うことにより、1つの企業が他の企業を完全子会社化するための手法です。この手法は、買収や統合の一環として用いられることが多く、企業再編の重要な手段となっています。株式交換の主な目的は、親会社が子会社の株式を取得して100%の所有権を持つことにあります。これにより、親会社はグループ全体の経営戦略を一貫して進めることができ、シナジー効果を最大限に引き出すことが可能になります。

株式交換の定義と目的

株式交換は、企業が株式を用いて他社を完全子会社化するための手法であり、企業間の合併や買収において非常に重要な役割を果たします。具体的には、買収を希望する企業(親会社)が、自社の株式を対象企業の株主に交付することで、対象企業を完全子会社化します。このプロセスにより親会社は対象企業の全株式を取得し、対象企業の株主は親会社の株式を受け取ることになります。

株式交換の目的は多岐にわたりますが、主に経営資源の最適化や事業の拡大、シナジー効果の最大化を図ることが挙げられます。企業は株式交換を通じて、異なる強みや資産を持つ企業と一体化することで、競争力を強化し、市場での地位を向上させることができます。また、株式交換は現金を用いずに実施できるため、資金の流動性を維持しながらも効果的なM&Aを行うことが可能です。

さらに、株式交換は税制上の優遇措置が適用される場合があり、これにより企業は税負担を軽減しつつ戦略的な企業再編を進めることができます。特に、完全子会社化を行う際に発生するキャピタルゲイン課税を繰り延べることができる点は、大きな魅力となっています。このように、株式交換は企業の成長戦略において、リスクを抑えつつ効果的に資本構造を変革する手段として広く活用されています。

株式交換がM&Aで選ばれる場面

株式交換がM&Aでもしばしば選択されます。まず、企業間の資本関係を強化したい場合に、株式交換は有効な手段となります。例えば、親会社が子会社を完全子会社化する際、現金を使わずに自社株を利用して株式交換を行うことで、資金の流出を抑えながら支配権を確保できます。

また、株式交換は税務面での優遇が期待できる場面でも選ばれます。日本においては、株式交換により得た株式については、一定の要件を満たすことで課税の繰延べが認められる場合があります。このため、企業は税負担を抑制しながら組織再編を進めることができます。

さらに、上場企業が非上場企業を買収する際にも株式交換が活用されます。この場合、非上場企業の株主にとっては、上場企業の株式を手に入れることで市場流動性が増し、資産の換金性が向上します。逆に、上場企業にとっては非上場企業の株主を取り込むことでシナジー効果を期待でき、企業価値の向上を狙うことが可能です。

最後に、国際的なM&Aにおいても株式交換は利用されます。異なる国の企業間で現地通貨の使用を避けつつ、株式を用いた交換を行うことで、為替リスクを低減することができます。これにより、国際的な事業拡大をスムーズに進めることができるのです。これらの要因から、株式交換はM&Aにおいて多くの場面で採用される手法となっています。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

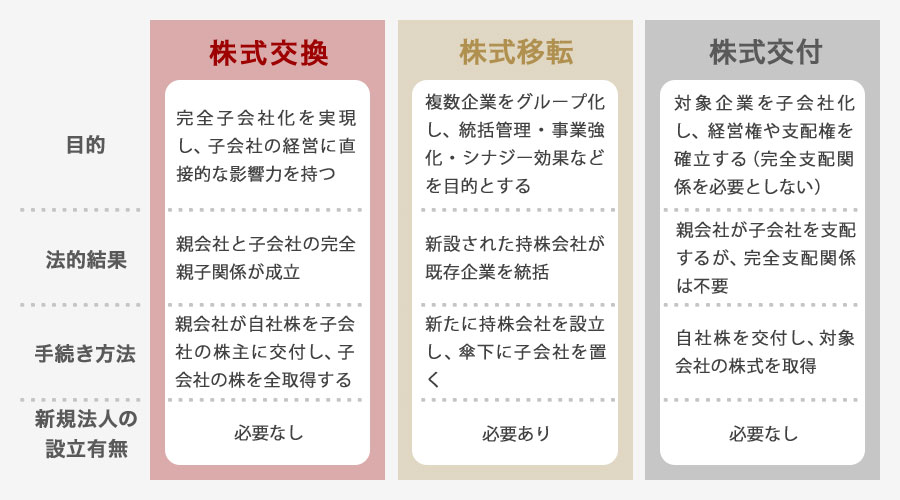

株式交換と株式移転・株式交付の違い

株式交換、株式移転、株式交付は、企業再編における重要な手法ですが、各々が持つ目的やプロセスには顕著な違いがあります。それぞれの違いについて比較します。

株式交換と株式移転の違い

株式交換と株式移転は、企業の組織再編において重要な手法ですが、それぞれの目的や手続きにおいて異なる点があります。株式交換とは、ある会社が他の会社を完全子会社化する際に使用される手法で、親会社となる企業が子会社の株主に対して自社株式を交付することで、子会社を完全子会社化します。これにより、親会社は子会社の全株式を取得しますが、子会社自体の法的地位は変わりません。

一方、株式移転は新たに設立される会社が既存の複数の会社を子会社化する目的で行われます。この場合、株式移転によって新たに持株会社が設立され、その持株会社が他の会社の株式を取得し、既存の会社がその子会社となります。株式移転は、企業グループの再編や統合を行う際に用いられ、既存の企業を持株会社の傘下に置くことで、グループ全体の統制を強化することが可能です。

これらの違いは、主にその目的と法的な結果にあります。株式交換は、特定の企業を子会社化するための手段であり、その結果、親会社と子会社の間に直接的な支配関係が成立します。一方、株式移転は既存の企業を統括するための新たな持株会社を設立し、企業グループ全体の戦略的な運営を目的としています。

また、手続き面でも違いがあります。株式交換は、対象となる企業の株主に対して新たな株式を交付する形をとりますが、株式移転の場合は、既存の企業を持株会社の傘下に置くための新規の法人設立手続きが必要です。これにより、法的な手続きや株主への影響が異なるため、企業の戦略や意図に応じて適切な手法を選択することが求められます。

株式交換と株式交付の違い

株式交換と株式交付は、企業間の資本取引においてしばしば混同されることがありますが、それぞれの手法には明確な違いがあります。株式交換は、ある企業が他の企業を完全子会社化する目的で、その企業の株主に対して自社の株式を交付することで、株式を交換する手法です。このプロセスにより、子会社となる企業の株主は親会社の株主となり、完全親子関係が確立されます。これにより、親会社は子会社の経営に直接的な影響力を持つことが可能となります。

一方、株式交付は株式を交付することで対象企業を子会社化する点においては似ていますが、株式交換のように完全支配関係になる必要はありません。また、株式交換は株式を一切交付せずに対価を現金にすることも可能ですが、株式交付では株式を必ず交付する必要があります。さらに、株式交換は株式会社の他に合同会社も親会社になることができますが、株式交付では親会社になれるのは株式会社のみという違いもあります。

株式交換の種類

株式交換とは、一定の条件を満たすことで株式総会の決議を省略することができます。これを「簡易株式交換」「略式株式交換」といいます。また、親会社となる企業の親会社の株式を対価とする「三角株式交換」という手法も存在します。以下に代表的な株式交換の種類を紹介します。

簡易株式交換と略式株式交換

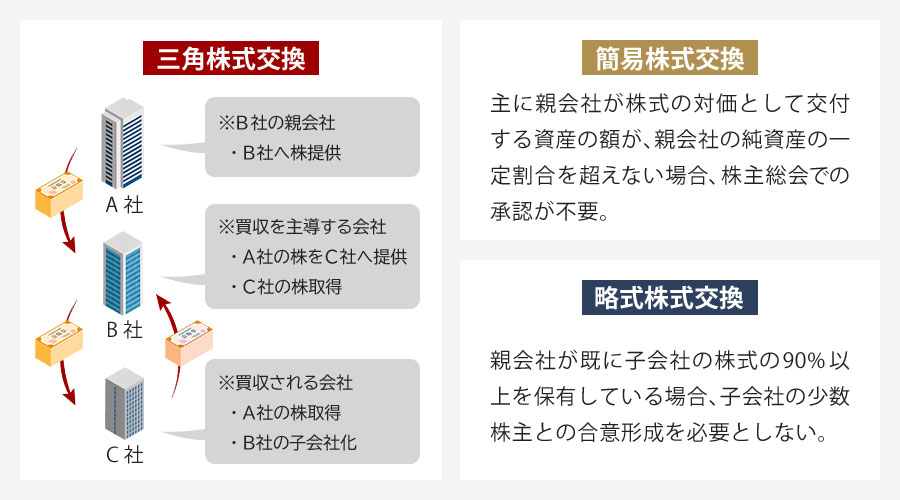

簡易株式交換と略式株式交換は、通常の株式交換に比べて手続きが簡素化されており、迅速に株式交換を行いたい企業にとって有用な手法です。これらはいずれも、企業が完全子会社化を進める際に利用されることが多く、それぞれ異なる要件と手続きが定められています。

簡易株式交換

簡易株式交換は、主に親会社が株式の対価として交付する資産の額が、親会社の純資産の一定割合を超えない場合に適用されます。この手法では、親会社の株主総会での承認が不要となるため、迅速な手続きが可能です。具体的には、親会社が交付する資産の額が純資産の5分の1を超えない場合に、株主総会の特別決議を省略できます。これにより、親会社は迅速に子会社を完全子会社化し、グループ全体の経営効率を高めることが可能です。

略式株式交換

一方で、略式株式交換は、親会社が既に子会社の株式の90%以上を保有している場合に利用されます。この場合、子会社の少数株主との合意形成を必要としないため、手続きがさらに簡略化されます。略式株式交換では、親会社の既存株主に対する影響が限定的であることから、親会社の株主総会での承認が不要となるケースがほとんどです。この手法は、少数株主の持ち分を迅速に整理し、完全子会社化を効率的に進めるために利用されます。

| 種類 | 説明 |

|---|---|

| 簡易株式交換 | 親会社が交付する対価が純資産の5分の1以下の場合、株主総会の承認を省略できる株式交換手続き。 |

| 略式株式交換 | 親会社が90%以上の株式を持つ場合、株主総会を省略して行う株式交換手続き。 |

これらの手法を活用することで、企業は株式交換のプロセスを合理化し、迅速に組織再編を行うことが可能です。ただし、手続きの選択には法的要件の確認が必要であり、専門家の助言を得ることが推奨されます。

三角株式交換の仕組み

三角株式交換は、買い手企業が売り手企業の株式を間接的に取得する手法です。通常の株式交換では、買い手企業が売り手企業の株式を取得しますが、三角株式交換では、買い手企業の親会社の株式を用いて売り手企業の株式を取得します。例えば、A社を親会社、B社を子会社とした完全親子関係をつくる場合、通常はB社の株主にA社の株式が対価として支払われますが、三角株式交換ではA社の親会社であるC社の株式がB社の株主に支払われます。

この仕組みは、主にクロスボーダーM&Aなど多国籍企業や大規模な企業グループにおいて、柔軟な資本構成を維持しながら組織再編を行うために利用されます。この方法は、税務上の効果や資本の効率的な分配を図るためにも利用されることがあります。

しかし、三角株式交換は、法律や会計基準、税務上の複雑さが伴うため、事前に十分な検討と計画が必要です。この手法を活用することで、企業はより柔軟に成長戦略を描くことが可能となり、国際市場における競争力を高めることができます。

子会社の自己株式と株式交換比率

親会社は自社の株を発行し、子会社が持つ自己株と交換することで、親会社の株式を子会社に割り当てることができます。これにより、親会社は新しいお金を使わずに子会社を完全に支配することができます。自己株式は市場で売買されていないため、資金の移動がない点が特徴です。

この時、親会社と子会社の間で公正な株式交換比率が設定されることが重要です。適切な比率を設定することで、親会社の株主と子会社の株主の間で利益が公正に分配されます。株式交換比率の決定には、両社の株式価値の評価が必要となり、専門的な評価機関やコンサルタントの助言を受けることが一般的です。

また、子会社が自己株式を持つことで、親会社はその株式を利用して株式交換を進めることができ、結果として親会社の資本コストを抑えることが可能です。この手法は、親会社が戦略的に子会社を統合し、グループ全体の効率を向上させるために用いることが多いです。ただし、法的にも会計的にも複雑な手続きを伴うことがあるため、適切な計画と準備が求められます。

売り手企業の新株予約権の取り扱い

株式交換において、売り手企業が発行する新株予約権の取り扱いは、取引全体の成功に大きく影響を及ぼします。新株予約権とは、将来において特定の条件下で株式を取得できる権利を指します。株式交換が行われる際、この権利の扱いについては慎重に検討する必要があります。一般的に、新株予約権は株式交換によってそのまま移行されるか、もしくは買い手企業の新株予約権と交換される形で処理されます。これにより、売り手企業の新株予約権を保持する権利者が不利益を被らないよう配慮されます。

具体的な手続きとしては、新株予約権の条件や交換比率を含めた契約の詳細を明確にし、権利者に対する適切な説明と同意を得ることが求められます。特に、権利者にとって不利な条件にならないよう、株式交換比率の公平性を確保することが重要です。また、場合によっては、新株予約権を現金で買い取る形で解決することもあります。このような取り扱いは、各企業の経営戦略や法的要件、税務上の規制を考慮した上で決定されます。

さらに、買い手企業が売り手企業の新株予約権を適切に評価し、権利者に対して公平な条件を提示することは、後々のトラブルを防ぐためにも不可欠です。これにより、株式交換のプロセスが円滑に進行し、関係者全員が納得できる形での合意形成が可能となります。したがって、株式交換時の新株予約権の取り扱いは、法律専門家や財務アドバイザーの助言を得て慎重に進めることが推奨されます。

株式交換のメリット・デメリット

株式交換は、企業が他の企業を完全子会社化する際に用いられる手法であり、さまざまなメリットとデメリットが存在します。メリットの一つとして、現金を用いずに企業の合併や買収が可能となるため、資金調達の負担が軽減される点が挙げられます。また、株式交換によって親会社と子会社の関係が明確化され、グループ全体の経営戦略を統一しやすくなるという利点もあります。さらに、株式交換を利用することで、企業間のシナジー効果を高め、競争力を強化することが期待されます。

一方で、株式交換にはデメリットも存在します。株式交換を行うことで、株主構成が変化し、既存株主の持ち株比率が希薄化する可能性があります。また、株式交換比率の決定において公正な評価が行われなければ、株主間で不平等が生じるリスクがあります。さらに、株式交換の過程で法的手続きや承認が必要となるため、時間とコストがかかることも留意が必要です。特に、異なる企業文化や経営スタイルを持つ企業同士の統合は、組織の調和を保つための努力が求められ、統合後の経営管理が複雑化する可能性もあります。これらのメリットとデメリットを踏まえ、企業は株式交換を行う際に慎重な判断が求められます。

株式交換によるメリット

株式交換の主なメリットとして以下があげられます。

- 買収資金が不要

- 円滑な統合の促進

- 子会社の独立性と親会社の支配の確立

- 売り手企業株主の新たな成長機会

買収資金が不要

株式交換を利用する最大のメリットの一つは、現金を用意する必要がない点です。企業が他社を買収する際、通常であれば相手企業の株式を買い取るための多額の資金が必要になります。しかし、株式交換を活用すれば、買収資金を用意せずに、対象企業の株主に自社の株式を提供する形で買収を進めることが可能です。これにより、キャッシュフローを圧迫せずに企業の規模拡大や事業の多角化を図ることができるのです。

また、資金調達のために借入を行う必要がないため、財務上の負担を軽減する効果もあります。特に、株価が高い企業にとっては、株式を利用することでより有利な条件での買収が可能となるケースも多いです。このように、資金不要のメリットは、企業の財務戦略に柔軟性をもたらし、迅速な意思決定を支援します。

さらに、現金を用意するための時間やコストが削減されることから、迅速なM&Aの実行が可能になります。市場の変化や競争環境に即時に対応することができるため、企業の成長戦略において重要な役割を果たします。このように、株式交換を通じて買収資金が不要となることは、企業にとって大きな戦略的アドバンテージを提供します。

円滑な統合の促進

株式交換は、企業間の統合を円滑に進めるための有効な手段として注目されています。その大きなメリットの一つは、企業文化や経営方針の統合をスムーズに行える点です。株式交換を通じて、双方の企業が一体化しやすくなるため、異なる企業文化やビジョンを持つ組織同士でも、共通の目標に向かいやすくなります。これにより、従業員のモチベーションが向上し、効率的な業務運営が可能になります。

また、株式交換は、従業員の不安感を軽減する効果もあります。買収による急激な変化ではなく、計画的かつ段階的な統合が可能になるため、従業員は新しい環境に適応しやすくなります。さらに、株式交換は、法的・規制上の手続きを簡素化することができ、企業統合にかかる時間とコストを削減する効果があります。これにより、迅速な意思決定と実行が可能になり、競争環境の変化に柔軟に対応できる体制を整えることができます。

子会社の独立性と親会社の支配の確立

株式交換は、親会社が子会社の株式を取得することで完全支配を確立するための有効な手段です。このプロセスにより、親会社は少数株主を排除し、意思決定を迅速かつ効率的に行えるようになります。少数株主が存在する場合、合併や買収に関する重要な決定が遅延することがありますが、株式交換によって完全支配が実現されると、そのような障害は取り除かれます。

さらに、株式交換は子会社の独立性をある程度維持しつつ、親会社の戦略に沿った経営を進めることが可能です。親会社が完全に支配することで、子会社の事業運営に対する指導やリソースの配分が容易になり、グループ全体としてのシナジーを最大化できます。このように、子会社は親会社の支援を受けつつ、自己の市場戦略を柔軟に展開できるのです。

また、完全支配の確立により、親会社は子会社の財務状況や経営方針に直接的な影響を与えることができ、企業グループ全体の効率化や競争力の強化が図られます。これにより、親会社は資本市場での信頼性を向上させ、投資家に対してより安定した成長と利益を提供することが可能になります。

一方で、子会社の独立性が確立されることにより、従来の経営陣が持つ専門知識や市場経験を活かし、親会社の指示に縛られることなく、新しいビジネスチャンスを追求することができます。このバランスは、親会社と子会社の双方にとってメリットとなり、長期的な成長戦略の実現に寄与します。株式交換は、こうした複合的なメリットを提供し、企業の競争優位性を高める重要な手法といえるでしょう。

売り手企業株主の新たな成長機会

株式交換は、売り手企業の株主にとって新たな成長機会を提供する手段となります。具体的には、株式交換を通じて売り手企業の株主は親会社の株式を取得することになります。このプロセスは、売り手企業の株主にとって大きな利点をもたらします。まず、親会社の株式を手にすることで、売り手企業の株主は通常、より大規模で成長ポテンシャルの高い企業の一部となることができます。これは、親会社が業界内で競争力を持ち、新たな市場や技術革新に積極的に取り組んでいる場合に特に顕著です。

さらに、親会社の株式を保有することにより、売り手企業の株主は、親会社の企業価値の向上や配当の受領といった恩恵を受けることができます。これにより、株主は長期的な視点での資本増加を期待することが可能となります。また、株式交換によって親会社の経営資源やネットワークの一部を間接的に利用できるため、売り手企業の株主はこれまで以上に多様なビジネスチャンスや業界内の情報にアクセスできるようになります。

加えて、親会社の株式を取得することで、株主は市場の変動に対するリスク分散効果を享受できます。特定の業種や地域に依存しがちな売り手企業のリスクを、親会社の多角化された事業ポートフォリオを通じて軽減することができるのです。このように、株式交換は売り手企業の株主にとって、単なる所有株の移行ではなく、新たな成長のステージへの招待状となり得ます。したがって、株主はこの機会を活用し、親会社の成長戦略に参加することで、さらなる利益を享受することが期待されます。

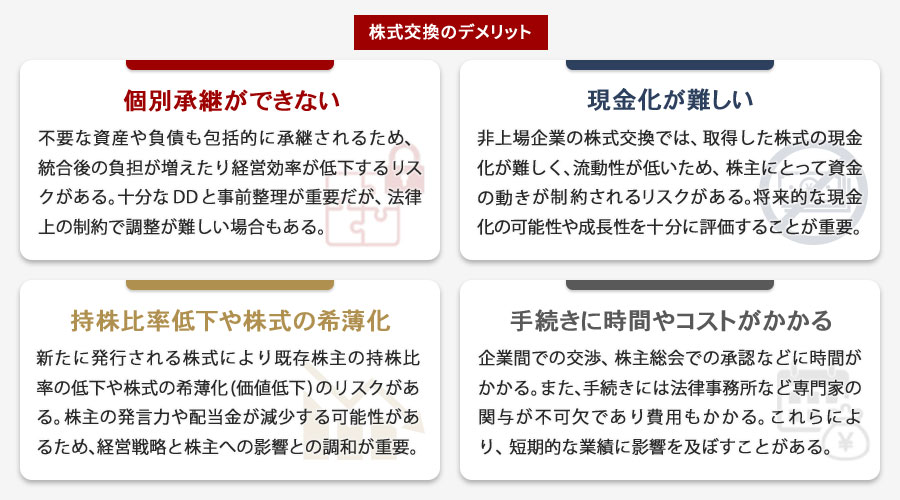

株式交換のデメリット

株式交換の主なデメリットとして以下があげられます。

- 個別承継ができない

- 現金化が難しい

- 株主の持株比率の変化と株式の希薄化

- 手続きに時間やコストがかかる

個別承継ができない

株式交換における大きなデメリットの一つは、取引の過程で個別承継ができないことです。これは、株式交換が一般的に企業が所有する全ての資産や負債を包括して承継するためです。このため、企業が持つ一部の不要な資産や負債までも新たな親会社に移行します。

例えば、戦略的に不要である不動産や、処理が難しい多額の負債などが含まれる場合、新たな親会社にとって負担となることが考えられます。特に、合併後の事業戦略や財務健全性に合致しない資産や負債を抱えることは、企業の経営効率を低下させるリスクを伴います。これにより、事前に十分なデューデリジェンスを行い、可能であれば事前に不要な資産や負債を整理することが重要となりますが、法律上の制約から必ずしも自由に調整できるわけではありません。

このように、株式交換が持つ包括的な性質は、企業統合のプロセスにおいて慎重な検討を要する要因となり得ます。したがって、経営陣や関連するステークホルダーは、株式交換の実施に際して、資産と負債の全体像を把握し、統合後のシナジーやリスクを十分に評価する必要があります。これらの準備が不十分であると、統合後に予期せぬ財務負担が発生し、企業価値の低下を招く可能性があるため、注意が必要です。

現金化が難しい

株式交換は企業の経営戦略において有用な手法ですが、特に非上場企業の場合、いくつかのデメリットが存在します。その中でも大きな課題の一つが、株式交換によって得られる株式の現金化が困難である点です。上場企業の株式であれば市場での取引が可能なため、比較的容易に現金化できますが、非上場企業の株式は一般的に市場で取引されておらず、流動性が低いのが現状です。このため、非上場企業の株式を取得した株主は、株式を売却して現金化することが難しく、場合によっては長期間にわたって資金を動かすことができない可能性があります。

さらに、非上場企業の株式を現金化するには、買い手を見つける必要がありますが、このプロセスは時間がかかるだけでなく、買い手が提示する価格が公正価値を反映しているかどうかも不透明です。株式の評価は、企業の業績や市場の状況に大きく依存するため、適正な価格で売却することが難しいことがあります。また、非上場企業の株式の売却には、契約交渉や法的手続きが伴うため、追加の時間とコストが必要になることもあります。

このように、非上場企業の株式交換においては、売却益を得ることができないリスクがあるため、株主はこの点を十分に考慮した上で株式交換に参加する必要があります。したがって、非上場企業の株式を取得する際には、将来的な現金化の可能性や企業の成長性を慎重に評価することが求められます。これらのデメリットを理解し、適切な対策を講じることで、株式交換のリスクを最小限に抑えることが可能です。

株主の持株比率の変化と株式の希薄化

株式交換は企業の戦略的な動きとして広く利用される一方で、株主にとっては持株比率の変化や株式の希薄化といったデメリットを伴う可能性があります。特に、株式交換によって新たに発行される株式は、既存の株主にとって持株比率を低下させる要因となります。これは、交換先の企業が新たに多くの株式を発行し、それを既存の株主以外に配分する場合に顕著です。このような場合、持株比率が低下することで、株主の発言力や影響力が減少する可能性があります。

また、株式交換は株式の希薄化を引き起こすこともあります。希薄化とは、発行済み株式総数が増加することにより、一株当たりの価値が低下する現象です。これにより、株主は自分の持つ株式の価値が相対的に減少するリスクを抱えることになります。特に、株式交換後の企業が新規株式を追加発行する場合、さらに希薄化が進む可能性があります。

さらに、株式交換による持株比率の変化は、株主の配当金に影響を及ぼすこともあります。持株比率が低下することで、受け取れる配当金の総額が減少する可能性があるため、株主はこの点にも注意を払う必要があります。特に、株式交換後の企業が配当方針を変更する場合、株主の利益に直接的な影響を与えることがあります。

これらのデメリットは、株式交換を行う企業の戦略的判断によってその影響が異なるため、株主は十分な情報収集と分析を行い、自らの利益を守るための適切な行動を取ることが求められます。企業の長期的な成長戦略と株主の利益が一致するかどうかを見極めることが、株式交換の影響を最小限に抑える鍵となります。

手続きに時間やコストがかかる

株式交換は、企業の合併や買収の手段として用いられることが多いですが、その手続きには時間とコストがかかるというデメリットがあります。まず、株式交換を実施するためには、関係する企業間での綿密な交渉や合意が必要です。このプロセスには、多くの時間が費やされ、特に株主総会での承認や、場合によっては監督官庁の許可を得ることも求められます。これらの手続きが完了するまでに、2~3ヶ月程度、長ければ半年以上要することもあります。

さらに、手続きには法務、会計、税務などの専門家の関与が不可欠であり、これに伴う費用も無視できません。法律事務所や会計事務所のコンサルティング費用、必要な書類の作成および提出にかかる事務コストなどが発生します。特に、大規模な株式交換では、企業の財務状況の調査や適正な株式交換比率の算定など、詳細なデューデリジェンスが求められ、それに伴うコストも増大します。

また、株式交換の手続きが長引くことで、企業の日常業務に支障をきたすリスクもあります。経営陣や社員の時間とリソースが取引の準備に割かれるため、本来の事業活動に集中できなくなる可能性があり、短期的な業績に影響を及ぼすことがあります。

このように、株式交換には時間とコストがかかるため、企業はこれらのデメリットを十分に考慮し、戦略的な判断を下す必要があります。

株式交換の手続きの流れ

株式交換を実施するためには、以下のステップを順を追って進める必要があります。

| 1.株式交換契約の締結 2.適時開示(上場企業の場合) 3.公正取引委員会への事前届出・有価証券届出書の提出(必要な場合) 4.事前開示書類の備置 5.株主総会の特別決議 6.反対株主の買取請求対応 7.債権者保護手続き(必要な場合) 8.株式交換の効力発生と変更登記 9.事後開示書類の備置 |

株式交換契約の締結

株式交換契約の締結は、株式交換プロセスの初期段階であり、関係する企業が合意に基づいて正式な契約を結ぶことを意味します。このステップでは、株式交換の条件や交換比率、実施日などの具体的な事項を詳細に取り決めます。まず、経営陣や法務、財務担当者が集まり、株式交換の目的や期待される効果を再確認します。その後、専門家の助言を受けながら、両社の株価や財務状況を基に交換比率を算定し、契約書に盛り込みます。

契約書の作成には、法的な観点からの詳細な確認が求められ、弁護士や会計士といった専門家の関与が不可欠です。特に、各社の株主や利害関係者に対する説明責任を果たすため、公正かつ透明性のあるプロセスを維持することが重要です。また、契約内容には、株式交換が完了するまでの間の業務運営方針や、万が一株式交換が中止された場合の対応策なども含めることが一般的です。

次に、契約書が完成した後は、取締役会での承認を得る必要があります。これは、株主総会での特別決議に先立つ重要なステップであり、全会一致または多数決によって承認されます。取締役会の承認を受けた契約は、その後、株主総会での承認手続きへと移行しますが、この時点で株主や市場に対する適時開示が求められる場合もあります。

最終的に、株式交換契約が締結されることにより、実際の株式交換実施に向けた具体的な準備が開始されます。この過程を通じて、企業はお互いの戦略的目標を達成するための基盤を築くことになり、株式交換の成功に向けた第一歩を踏み出すことになります。

適時開示(上場企業の場合)

株式交換を行う上場企業にとって、適時開示は重要なステップです。これは、株主や投資家に対して重要な情報を迅速かつ適切に提供することで、投資判断をサポートするために必要です。適時開示のプロセスは、通常、株式交換契約の締結後に始まり、取引の詳細や目的、影響などを含む情報を公開します。この開示は、金融商品取引法や証券取引所の規則に基づいて行われ、情報の透明性を確保し、公正な市場を維持することを目的としています。

適時開示を行う際には、企業は情報の正確性を確保し、誤解を招かないように注意を払う必要があります。また、開示においては、株式交換が企業の経営戦略に与える影響や、財務状況へのインパクトについても明確に説明することが求められます。さらに、開示のタイミングも重要であり、市場に与える影響を最小限に抑えるために、最適なタイミングで情報を公開することが求められます。

このように、適時開示は、株式交換のプロセスにおいて透明性を高め、株主や市場参加者に信頼を提供するための重要な役割を果たします。適切な開示を行うことで、企業は株主の信頼を維持し、株式交換の成功に寄与することができます。したがって、上場企業はこのステップを慎重に管理し、適切な開示が行われるようにすることが不可欠です。

公正取引委員会への事前届出・有価証券届出書の提出(必要な場合)

株式交換が行われる際、一部のケースでは公正取引委員会への事前届出や財務局への有価証券届出書の提出が必要となります。まず、公正取引委員会への事前届出についてですが、これは主に企業結合が市場競争に与える影響を評価するための手続きです。企業規模や市場シェアによっては、公正取引委員会の審査を受ける必要があります。特に、企業合併や買収が一定の規模以上である場合、競争法に基づき事前届出が義務付けられています。この手続きは、企業が市場支配力を不当に拡大したり、競争を阻害することを防ぐために重要です。

一方、財務局への有価証券届出書の提出は、株式交換により新たに発行される株式が一般投資家に対して提供される場合に必要となります。有価証券届出書は、投資家が適切な投資判断を行うための基礎情報を提供する役割を果たします。具体的には、会社の財務状況、事業内容、リスク要因などが詳細に記載されており、投資家の保護を目的としています。この届出書の提出は、金融商品取引法に基づき厳格に管理されており、適切な情報開示が求められます。

これらの手続きは、株式交換の公正性と透明性を確保するための重要なステップであり、企業はこれらの要件を遵守しなければなりません。適切な手続きを怠ると、法的な問題や取引自体の無効化につながる可能性があるため、十分な注意が必要です。

事前開示書類の備置

株式交換のプロセスにおいて、事前開示書類の備置は重要なステップの一つです。この手続きは、株主や利害関係者に対して透明性を確保し、信頼を築くために行われます。事前開示書類とは、株式交換に関する詳細な情報が記載された文書であり、通常は株式交換契約の内容、経済的合理性、影響の分析、および関連するリスクなどが含まれます。これらの書類は、株主総会の開催前に備置され、株主が事前に内容を確認できるようにします。

備置される書類には、株式交換契約書のほか、企業の財務状況を示す資料、事業計画、株式交換によるシナジー効果の見込み、さらには経営陣の意見なども含まれます。これにより、株主は株式交換の意義やその影響を理解し、適切な判断を下すことが可能となります。また、これらの情報は、反対株主が買取請求を行う際の判断材料としても重要です。

事前開示書類の備置は法的に義務付けられており、特に上場企業の場合は、投資家保護の観点から厳しい開示基準が求められます。企業はこれらの書類を自社のオフィスやオンラインプラットフォームで公開し、株主が容易にアクセスできるようにする必要があります。このプロセスを適切に実施することで、企業は株主との信頼関係を強化し、スムーズな株式交換の実現を促進することができます。

株主総会の特別決議

株式交換プロセスにおいて、株主総会の特別決議は非常に重要なステップです。このステップは、株式交換契約を最終的に承認するための場であり、株主の意思を確認する機会となります。特別決議が求められる理由は、株式交換が企業の資本構成や株主構成に大きな影響を与えるためであり、通常の議決事項よりも厳格な承認基準が設けられています。

特別決議を行うためには、まず取締役会による株式交換契約の提案が必要です。取締役会は、この契約内容を詳細に説明し、株主に理解を促すための資料を事前に提供します。これには、株式交換の目的、交換比率、企業の将来展望、そして株主に対する影響などが含まれます。

特別決議が成立するためには、通常、総会に出席している株主の3分の2以上の賛成が必要です。この高いハードルは、株式交換が企業全体にとって重大な経営判断であることを反映しています。議決権を持つ株主は、提案された株式交換が自身の利益にどのように影響するかを慎重に評価する必要があります。

また、株主総会が成立するためには、定足数を満たす必要があります。これは、株主の一定数が出席しなければ総会自体が成立しないというルールで、これにより株主の積極的な関与が促されます。株主総会の結果は、関係者にとって重要なマイルストーンとなり、その後の手続きの方向性を決定づけるものとなります。

さらに、特別決議の過程では、反対する株主に対する買取請求権や、債権者保護手続きなどの関連手続きも考慮されます。これにより、株主の権利が保護され、公平な取引が行われるように配慮されています。株主総会の特別決議は、株式交換の成功に不可欠なステップであり、企業の将来に向けた重要な意思決定の場となります。

反対株主の買取請求対応

株式交換を行う際、反対株主の買取請求は重要なステップの一つです。このプロセスは、株式交換に反対する株主が自らの株式の買取を要求する権利を行使することで始まります。企業は、この請求に対して迅速かつ適切に対応する必要があります。対応の第一歩は、株主が買取請求を行う期限を明確に設定することです。通常、この期限は株主総会での特別決議後、特定の期間内に設定されます。企業はこの期間を通じて、株主に対し必要な情報を適時に提供し、買取請求の手続きを円滑に進める基盤を整えます。

次に、買取価格の決定が重要となります。価格は通常、株式の市場価値や企業の財務状況を考慮して設定されますが、透明性を確保するために独立した第三者機関が関与することもあります。企業は、価格決定のプロセスが公正であることを株主に示す必要があります。

さらに、買取請求を受けた場合の資金確保も不可欠です。企業は、必要な資金を事前に準備し、株主の買取請求に応じられるようにします。資金調達の手段としては、内部留保の活用、金融機関からの借入、あるいは新たな資本の導入などが考えられます。

最後に、買取請求に対する企業の対応は、企業の評判や株主との関係に大きく影響するため、誠実かつ慎重に行うことが求められます。株主の信頼を維持し、企業の信用を高めるためには、全体のプロセスを通じて透明性を保ち、株主に対して丁寧なコミュニケーションを行うことが不可欠です。

債権者保護手続き(必要な場合)

株式交換を実施する際、債権者保護手続きが必要となる場合があります。この手続きは、株式交換によって債権者の権利が損なわれる可能性がある場合に実施され、法律で求められる重要なステップです。具体的には、株式交換によって企業が再編される際に、債務の履行に影響が及ぶ可能性がある場合に適用されます。手続きの目的は、企業の債権者に対して情報を提供し、意見を述べる機会を確保することです。

手続きの初めのステップは、債権者に対する公告の実施です。この公告は、官報や日刊紙などの媒体を通じて行われ、一定の期間内に異議を申し立てる機会を与えます。公告後、債権者は通常、一定期間内に異議を申し立てることができます。この期間は、債権者が企業の計画を検討し、必要に応じて法的措置を取るための重要な時間となります。

もし債権者からの異議が提出された場合、企業はその対応を考慮しなければなりません。対応方法には異議を解決するための交渉や、場合によっては債務の条件変更などがあります。異議が解決されれば、手続きは円滑に進行しますが、解決が難しい場合は、法的手続きに発展することも考えられます。

このように、債権者保護手続きは、企業の債務履行能力を維持し、債権者の権益を守るための重要なプロセスです。適切に管理されない場合、法的なリスクが発生する可能性があるため、企業は慎重に対応することが求められます。

株式交換の効力発生と変更登記

株式交換の効力発生と変更登記は、株式交換手続きの重要な最終段階です。まず、株式交換の効力発生とは、交換契約が締結され、株主総会の特別決議が完了した後、契約に基づいて実際に株式が移転されることを指します。この効力発生日をもって、完全親会社と完全子会社の関係が正式に成立し、企業の組織再編が完了します。

次に、変更登記は株式交換が効力を発揮した後に行われる法的手続きです。具体的には、株式交換によって生じた企業の資本や組織の変更を法務局に申請し、商業登記簿に反映させます。これにより、法的にも新たな企業構造が認められ、第三者に対しても効力を持つことになります。変更登記は、株主および債権者に対する通知と同様に、企業の透明性を確保し、法的安定性を提供する目的があります。

この段階では、交換比率に基づいて株主に新株が割り当てられ、旧株は失効します。これにより、株主構成が変更されるため、株主名簿の更新も必要です。また、場合によっては、債権者保護手続きが求められることがあり、債権者に対して異議を申し立てる機会を提供するための公告も行われます。

最後に、これらの手続きが完了することで、企業は新たな体制のもとで事業を進める準備が整います。効力発生と登記のプロセスは、企業間の合意が法的に実行されるための重要なステップであり、臨機応変な対応と慎重な手続きが求められます。これにより、企業は効率的かつ確実に組織再編を実現できるのです。

事後開示書類の備置

株式交換が完了した後には、事後開示書類の備置が重要なステップとして求められます。この手続きは、株式交換が適切に行われたことを関係者に示し、透明性を確保するためのものです。具体的には、株式交換に関する詳細な情報を含む書類を所定の場所に備え置き、関係者が自由に閲覧できるようにします。これにより、株主や投資家、その他のステークホルダーが株式交換の背景や影響について理解を深めることが可能になります。

事後開示書類には、株式交換の実施状況、交換比率、法的手続きの完了状況、及び関連する財務情報などが含まれます。これらの情報は、企業の透明性を高め、株主や投資家の信頼を維持するために不可欠です。特に上場企業の場合、適時開示制度に基づき、必要な情報を迅速かつ正確に提供することが求められます。

さらに、事後開示のプロセスは、将来的な監査や法的な確認に備えるための重要な手段ともなります。つまり、この書類が適切に管理され、保管されていることで、企業が法令に従って手続きが行われたことを証明する材料となるのです。したがって、企業は事後開示書類の正確性と完全性を確保するために、内部監査や法務部門と連携し、適切なチェックを行う必要があります。このようにして、株式交換後のステークホルダーとの信頼関係を強化することができます。

株式交換無効の訴えへの対応

株式交換が完了した後でも、その手続きに法的な瑕疵があると判断された場合、株式交換無効の訴えが提起される可能性があります。このような訴えが生じた際には、適切かつ迅速な対応が求められます。

まず、株式交換無効の訴えが提起された場合、企業は法的な助言を受けることが重要です。専門的な法的アドバイザーと連携し、訴えの内容を精査し、その根拠や背景を詳細に分析することが必要です。次に、企業は株主への説明責任を果たす必要があります。訴訟の進展に応じて、適時かつ正確な情報を株主に提供し、企業としての透明性を確保します。

さらに、会社法や関連法規に基づく法的手続きが求められる場合があります。これには、株主総会での再承認や、場合によっては取締役会の決議を再度求めることが含まれるかもしれません。また、訴訟が企業の信用や株価に影響を及ぼす可能性があるため、広報戦略を通じて市場への不安を最小限に抑える努力も不可欠です。

最後に、訴訟の結果に応じた適切な対応策を講じ、必要に応じて法的手続きの見直しや再構築を行うことで、企業活動の継続性を確保します。企業にとって株式交換無効の訴えは大きなリスクとなり得ますが、適切な準備と対応により、その影響を最小限に抑えることが可能です。

株式交換の税務上の留意事項

株式交換は企業間の統合や再編において重要な手法であり、その税務上の取り扱いには慎重な注意が必要です。株式交換での税務上の注意点を解説します。

株式交換の適格要件とは

株式交換の適格要件は、税務上の特例を受けるために必要な条件です。企業が株式交換を行う際、適格要件を満たすことで、株式交換に伴う課税を繰り延べることが可能となります。なお、要件を満たさない場合は非適格株式交換となります。なお、株式交換では適格・非適格に関わらず完全親会社とその株主には税金は課されません。

| 適格株式交換 | 課税なし |

| 非適格株式交換 | 課税あり(完全子会社・完全子会社の株主) |

| 完全親会社 | 課税なし |

| 完全子会社 | 課税あり(非適格株式交換の場合) |

| 完全親会社の株主 | 課税なし |

| 完全子会社の株主 | 課税あり(非適格株式交換の場合) |

株式交換の適格要件にはいくつかの条件があります。

| 完全支配関係(100%) | ・支配関係の継続 ・株式以外の不交付 |

| 支配関係(50%以上) | ・支配関係の継続 ・株式以外の不交付 ・従業員の引継ぎ ・事業の継続 |

| 共同事業目的(50%未満) | ・支配関係の継続 ・株式以外の不交付 ・従業員の引継ぎ ・事業の継続 ・事業の関連性 ・株式の継続保有 ・規模・経営参画 |

株式交換では、これらの適格要件を満たすことで、企業は税務上の特例を享受し、効率的な事業再編を行うことが可能となります。

完全親会社における税務の取扱い

株式交換における完全親会社の税務上の取扱いは、企業グループの財務健全性や法人税法上の適正な処理のために重要です。完全親会社が子会社の株式を取得して完全子会社化する際、取得価額の計算や簿価純資産との関係が税務上のポイントとなります。

まず、完全親会社が株式交換により子会社を取得する場合、取得した株式の取得価額は通常、簿価純資産を基準として評価されます。これは、法人税法上の適格組織再編成に該当する場合に適用され、課税の繰延べが可能となります。一方、非適格組織再編成の場合は、時価を基準とした評価となり、譲渡所得課税が発生する可能性があります。

具体的な税務上の留意事項は以下の通りです。

- 子会社の株主が50人以上か50人未満かによって取得価額の算定方法が異なる

- 適格株式交換の場合、簿価純資産を基準とし、課税繰延べが認められる。

- 非適格株式交換の場合、子会社の株式取得額は時価で算定される。

- 持分法適用会社の完全子会社化に伴う帳簿価額の調整が必要。

- 子会社株式の評価損益は親会社の法人税申告に影響を及ぼす。

- 株式交換に関連した税務リスクの把握と専門家への相談が推奨される。

このように、完全親会社における株式交換の税務処理は、法人税法の規定に基づく適格・非適格の判断や取得価額の扱いが重要です。税務上の適切な対応を行うことで、課税リスクを抑えつつ、企業グループの経営統合を円滑に進めることが可能となります。

株式交換の完全子会社における税務の取扱い

株式交換における完全子会社側の税務処理は、親会社の持分を受け取ることにより生じる特有の課題を伴います。特に重要なのは、完全子会社としての立場でどのような税務上の影響があるかを理解することです。

まず、株式交換が適格要件を満たす場合、完全子会社の株主は、株式交換に伴う譲渡損益を課税対象としないことが可能です。これにより、株式交換のプロセス中に即時の税負担が発生せず、株式の持分移動が円滑に行われます。ただし、適格要件を満たさない場合は、譲渡損益が発生し、課税対象となります。

また、完全子会社は、株式交換後に親会社から新たな資本政策や事業戦略を受けることが多く、この際に新たな資産評価や減価償却方法が見直されることがあります。このような場合、税務上の資産評価の変更が発生し、結果として法人税の計算に影響を及ぼすことになります。

株主における税務の取扱い

株式交換における税務上の取扱いは、親会社の株主と子会社の株主で異なる点があります。親会社の株主にとって、株式交換によって受け取る子会社の株式は、基本的に譲渡所得の対象外とされるため、取得時には適格株式交換・非適格株式交換に関わらず課税されません。

一方で、子会社の株主が株式交換によって親会社の株式を受け取る場合、適格要件を満たすかどうかによって税務上の取り扱いが異なります。適格要件を満たす場合は、譲渡所得は認識されず、単に株式が交換されるだけとなり、税務上の影響は限定的です。しかし、非適格な場合は、受け取った株式の時価と元々保有していた株式の取得価額との差額が譲渡所得として課税されることになります。

また、株式交換に伴う株主の税務取扱いは、株主の居住国における税法や親会社・子会社の所在地の法規制によっても影響を受けることがあります。特に国際的な取引の場合、二重課税の問題を避けるために、関連する国の税務条約や規則を慎重に確認することが求められます。株式交換に伴う税務上の取扱いは複雑であるため、税務専門家の助言を受けることが推奨されます。これにより、税務リスクを最小限に抑え、適切な税務処理を行うことが可能となります。

まとめ

株式交換について理解を深めることは、企業戦略を考える上で非常に重要です。株式交換は、企業合併や買収において資金を用いずに経営権を移転できるため、多くの企業が活用しています。しかし、その手続きやメリット・デメリットを正しく理解することが必要です。特に株式移転や株式交付との違いを把握することで、適切な戦略を選択できるようになります。

次に、株式交換を実施する際の手続きや法的な留意点についても考慮することが肝心です。これにより、スムーズな統合が可能となり、企業の成長を加速させることができます。また、税務上の影響も重要な要素であり、事前にしっかりと準備することで、不要なトラブルを避けることができます。

今後、株式交換を検討する際には、ここで学んだ知識を活かして、専門家のアドバイスを受けながら具体的な計画を立ててみてください。M&Aや経営課題に関するお悩みはM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

善管注意義務とは?取締役の責任範囲や違反事例をわかりやすく解説

詳細を見る

-

スタートアップのM&Aとは?事例とメリット、成功ポイントを解説

詳細を見る

-

事業譲渡で従業員はどうなる?同意・転籍・退職対応まで徹底解説

詳細を見る

-

M&Aのスキームとは?種類の一覧、メリット・デメリットを比較解説

詳細を見る

-

配当還元方式とは?計算方法と適用要件をわかりやすく解説

詳細を見る

-

取締役会とは?株主総会との違いや決議事項をわかりやすく解説

詳細を見る

-

種類株式とは?9種類の特徴と普通株式との違いをわかりやすく解説

詳細を見る

-

持分会社とは?株式会社との違いや設立のメリットをわかりやすく解説

詳細を見る

-

合同会社と株式会社の違いとは?メリット・デメリットや選び方を比較

詳細を見る

-

事業承継とM&Aの違いとは?事業承継型M&Aのメリットと失敗しない選び方

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。