![]()

![]()

M&Aの流れと手順!買収・売却の進め方と注意点をわかりやすく解説

着手金・中間金無料 完全成功報酬型

M&Aの流れや手順を理解することは、取引を円滑に進め、トラブルを回避するうえで欠かせません。M&Aの手続きは複雑で専門的な知識や判断を求められる場面も多くあります。そのため事前に全体像を理解し、丁寧に進めることが大切です。

本記事では、M&Aの一連の流れと進め方をわかりやすく解説します。また、各フェーズでの手続きや期間、買収・売却のポイントや注意点についても詳しく紹介します。M&Aの流れを把握し、取引を円滑に進めるための意思決定の判断材料としてお役立てください。

目次

M&Aの流れと手順|基本的な進め方をフロー図でわかりやすく解説

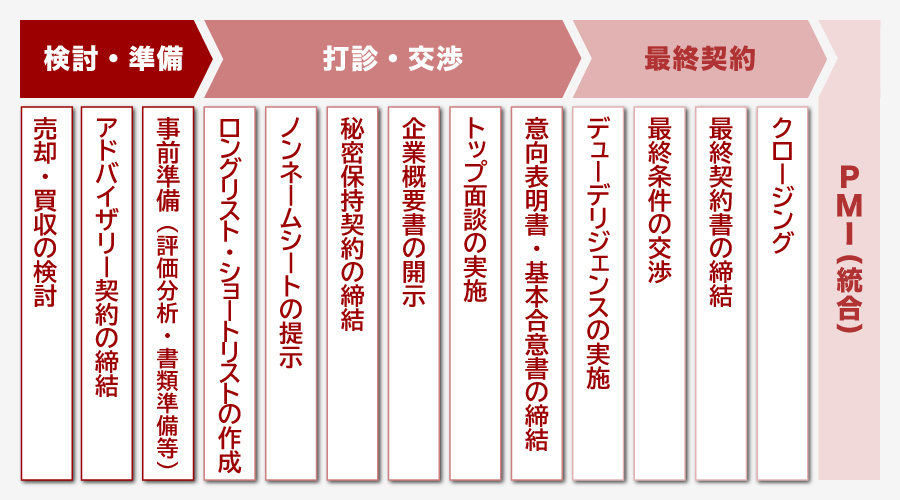

M&Aの流れは検討から成約まで複数の手順を踏んで進みます。M&Aの一連の流れをフェーズごとに分けると「検討・準備」「打診・交渉」「最終契約」、そして成約後の統合プロセスである「PMI」に分類することができます。

M&Aの手続きは複雑で、目的や状況、選択するスキームによって進め方は多少異なります。M&Aを実行する際には、事前に全体の流れを把握し、計画的に準備を進めることが大切です。

M&Aの基本的な流れと手順は次のとおりです。

| M&Aのフェーズ | 売り手企業 | 買い手企業 |

| 検討・準備(1~3ヶ月) | 売却の検討 アドバイザリー契約の締結 企業価値評価の実施 決算書等書類の準備 | 買収の検討 アドバイザリー契約の締結 買収企業の条件決め |

| 打診・交渉(約3~6ヶ月) | ロングリスト・ショートリストの作成 ノンネームシートの提示 秘密保持契約の締結 企業概要書の開示 トップ面談の実施 意向表明書・基本合意書の締結 | ロングリスト・ショートリストの作成 ノンネームシートの検討 秘密保持契約の締結 企業概要書による検討 トップ面談の実施 意向表明書・基本合意書の締結 |

| 最終契約(約2~3ヶ月) | デューデリジェンスの実施 最終条件の交渉 最終契約書の締結 クロージング | デューデリジェンスの実施 最終条件の交渉 最終契約書の締結 クロージング |

| PMI(約6~12ヶ月) | 関係者への情報開示 統合プロセスの実行 | 関係者への情報開示 許認可等の取得 統合プロセスの実行 モニタリング |

M&Aの成否は買収価格や契約条件だけで決まりません。たとえ相場より安く買収できたとしても、後から簿外債務などの潜在的なリスクが発覚すれば、信用問題や大きな損失につながるおそれがあります。

また、売り手は売却価格だけで判断してしまうと、経営方針や企業文化が大きく変更したり、長年続いていた会社や事業の存続が難しくなったり、従業員の雇用や生活に影響が出たりする可能性も考えられます。

大切なのは、M&Aの目的を明確にし、信頼できる相手と取引を進めることです。特に、成約後の統合プロセスであるPMIは、売り手企業の協力なしに進めることが難しくなります。PMIがうまく機能しない場合、想定していたシナジー効果を十分に発揮できない可能性も高まります。

そのため、表面的な買収・売却で終わらせず、M&Aを将来的な事業の拡大や発展につなげるには、経営者同士の信頼関係と協力体制が重要な鍵となります。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

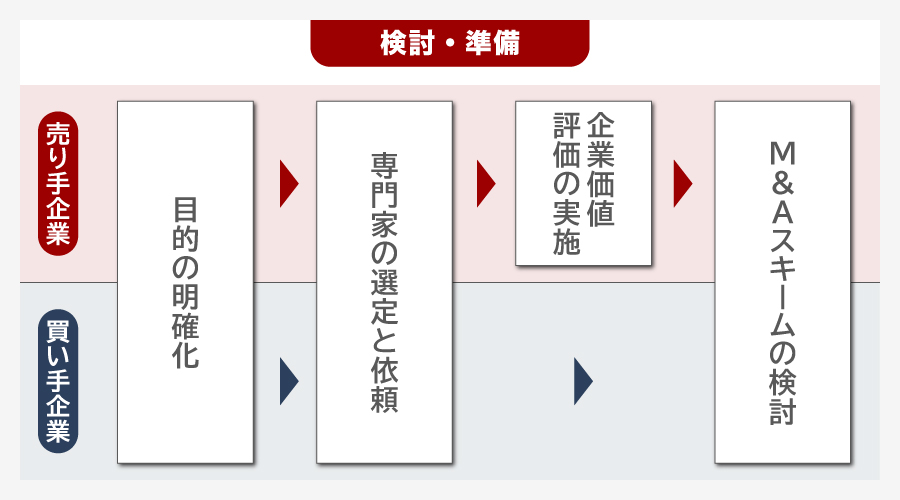

M&Aの流れ➀検討・準備フェーズ

M&Aの流れの中でも「検討・準備フェーズ」は、M&Aの目的と方向性を明確にし、候補企業を探すための自社分析や体制づくりの段階です。この段階での手続きが不十分な場合、買収や売却先として求める企業の条件が曖昧になり、有力な候補企業を見逃してしまう可能性があります。

M&Aの検討・準備フェーズの基本的な流れは次のとおりです。

- M&Aの目的の明確化

- 専門家の選定と依頼

- 企業価値評価の実施

- M&Aスキームの検討

各手順の進め方について説明します。

1.M&Aの目的の明確化

M&Aの最初の手続きは、M&Aを行う目的や方向性を明確にすることです。M&Aの目的は、事業の拡大や新たな市場への参入、技術や人材の獲得、競争力の強化など多岐にわたります。企業は自社が抱える課題やビジョンを明らかにし、M&Aを行うことで何を達成したいのかを具体的に設定することが重要です。

目的を明確にした後は、M&A以外の方法と比較・検討します。M&Aは株主や債権者に影響を与えることもあるため、M&Aと他の手段のメリット・デメリットを手続きや費用、期間など多角的に比較し、判断することが大切です。

M&Aの目的や方向性が明確になることで、買収または売却したい企業のイメージが膨らみ、選定条件を設定しやすくなります。また、交渉の方向性が定まり、より詳細なM&Aの戦略を立てることができます。さらに、M&Aを実行することによって得られるシナジー効果や達成したいビジョンを言語化することで、関係者の理解を深め、協力も得やすくなります。

売り手企業のポイント

売り手企業がM&Aを選択する主な目的として、買い手企業の経営資源を活用した事業拡大や後継者問題を解消するための事業承継があります。また、不採算事業を売却することでスリム化を目指すケースや事業の撤退を考えている経営者が売却益を目的とするケースもあります。

いずれにせよ、M&Aを検討してから契約が完了するまでには半年から1年以上の期間がかかり、さらにその後のPMIにも多くの時間を要します。そのため、親族や社内に後継者がいない、将来的に事業を手放す可能性があるなど、M&Aの可能性がある企業はできるだけ早めに情報収集を行うことが大切です。

買い手企業のポイント

買い手企業では、既存の経営資源(顧客基盤や設備、技術・ノウハウなど)を獲得することによる事業の拡大や新規事業への参入コスト削減を目的としたM&Aが多く見られます。事業を展開する場合、設備や顧客開拓、人材育成など多くの初期費用がかかります。

M&Aにより、他社が持つリソースを活用することで、企業は事業の成長スピードを加速させ、売上増加やトータルコスト削減が期待できます。ただし、買収時には一度に多額の資金を必要とするため、資金調達をどのようにするかも検討する必要があるでしょう。

M&Aの効果を高めるためには、自社の経営課題や弱み、強みを明らかにするだけでなく、競合他社や業界分析も欠かせません。自社や業界分析には複数のフレームワークを組み合わせると良いでしょう。

2.専門家の選定と依頼

M&Aの一連の流れでは、法律や税務の知識を必要とする手続きも多くあります。そのため、M&Aを自社単独で行うことは現実的ではありません。実際には、M&A仲介業者や弁護士、税理士、公認会計士など業界特有の知識を持つ専門家に依頼するケースが一般的です。

M&Aの場面で活躍する専門家は次のとおりです。

| 専門家の種類 | 役割 | 選定時のポイント |

|---|---|---|

| M&A仲介会社 | 買い手・売り手のマッチング、交渉支援、手続きの進行管理 | 実績豊富で信頼できること。業界知識やネットワークの広さを確認する。 |

| FA(フィナンシャルアドバイザー) | 取引全体の戦略立案、企業価値の算定、交渉支援、資金調達のアドバイス | M&A戦略に精通し、豊富な経験を持つこと。金融知識や業界動向への理解が深いことを確認する。 |

| 弁護士 | 契約書作成、法的リスクの検討、法的助言 | M&A実務に詳しい専門家を選ぶ。過去の実績や評判をチェックする。 |

| 税理士 | 税務面のアドバイス、節税対策、税務申告支援 | M&Aに関する税務経験が豊富な専門家が望ましい。 |

| 会計士 | 企業価値評価、デューデリジェンスの財務分析 | 財務分析に強く、M&A案件の経験があることを確認する。 |

中小企業のM&Aでは、M&A仲介会社がM&Aを支援するケースが多く見られます。M&A仲介会社は他の専門家と連携しながらM&A全体のサポートを行います。

M&A仲介会社を選定する際には、複数の会社を比較・検討することが大切です。仲介会社が過去に取り扱った案件や専門分野、成功事例などを参考にしましょう。実績はもちろんのこと、アドバイザーとの相性や誠実さなども重要な要素であるため、実際に問い合わせて対応や返信スピードなども確認すると良いでしょう。

また、手数料や報酬体系、提供されるサービスの範囲も会社によって異なるため、契約前に必ず内容を確認しましょう。M&Aは会社の存続に関わる大きな決断の一つです。M&Aを支援する専門家はパートナー的な存在であり、依頼する会社を選定する際は、料金だけでなく、総合的に判断することが重要です。選定後は仲介会社とアドバイザリー契約を締結し、秘密保持契約を結びます。

3.企業価値評価の実施

M&A仲介会社との契約後、売り手企業は企業価値評価(株価の試算)を行います。企業の価値を適正に評価・算定することで、売り手は自社の売却価格の目安を見積もることができます。また、企業価値評価の結果は買い手が買収価格の妥当性を客観的に判断する材料にもなります。

なお、非上場企業は上場企業と異なり、市場での株価がないため、株価算定が重要になります。株価算定の方法には、コストアプローチ、マーケットアプローチ、インカムアプローチがあります。

| 手法 | 概要 | 代表的な方法 |

|---|---|---|

| コストアプローチ | 財産の再調達価額を基に評価を行う方法 | 純資産価額法 |

| マーケットアプローチ | 市場での取引価格を基に評価を行う方法 | 類似会社比較法 |

| インカムアプローチ | 将来の収益を基に評価を行う方法 | DCF法 |

これらの手法はそれぞれメリットとデメリットがあり、企業の業界や規模、状況に応じて選択するアプローチ手法が異なります。実務では、これらの手法を単独で用いることもあれば、複数を組み合わせて総合的に判断することもあります。

また、評価の過程では財務データの正確性や市場動向の変化に注意し、必要に応じて専門家の助言を受けることが大切です。評価結果はその後の価格交渉や契約の土台となるため、十分な確認事項を設けて慎重に進めるようにしましょう。

4.M&Aスキームの検討

M&Aを進めるにあたっては、事前にスキームを検討しておくことも大切です。実際には交渉の過程で条件をすり合わせながら調整されることもありますが、あらかじめスキームを選択しておくことで売り手と買い手は互いの条件を理解したうえで話し合いを進めることができます。

M&Aのスキームには複数の種類があり、代表的な方法には、株式譲渡、事業譲渡、合併などがあります。スキームによって、対象となる資産や権利義務の扱い、手続きの負担、税務・法務への影響などメリットとデメリットが異なります。

| M&Aスキーム | 特徴 | メリット | デメリット |

|---|---|---|---|

| 株式譲渡 | 売り手が保有する株式を買い手に譲渡することで経営権を移転する。 | 譲渡手続きが比較的簡単で、事業の継続性が保たれやすい。 | 対象企業の負債やリスクも引き継ぐことになるため、買い手のリスクが大きい。 |

| 事業譲渡 | 企業の特定の事業や資産のみを譲渡する方法。譲渡範囲を限定できる。 | 不要な負債やリスクを切り離せるため、買い手にとってリスク管理がしやすい。 | 手続きが複雑で、契約書作成や許認可の承継が必要になる場合がある。 |

| 合併 | 2社以上の企業が一つの会社に統合される形態。吸収合併や新設合併がある。 | 経営資源の統合がスムーズでシナジー効果が期待できる。 | 手続きや調整が煩雑で時間がかかることが多い。 |

選択するスキームによってはM&Aに反対する株主や債権者への対応が必要となることもあるため、事前に課題を洗い出し、必要な対策を講じることが大切です。どのスキームが最適かはM&Aの目的や企業の状況に応じて変わるため、専門家と相談しながら慎重に見極めましょう。

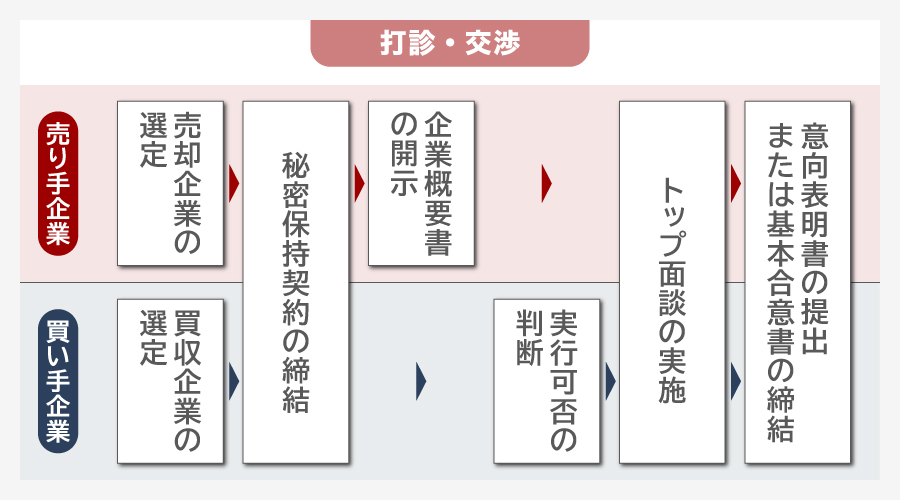

M&Aの流れ②打診・交渉フェーズ

M&Aの流れの「打診・交渉フェーズ」では、検討・準備フェーズで定めた条件に基づき、相手企業の選定を行います。M&Aの要となるのが、どの企業と取引を進めるかです。数多くの企業の中から最もシナジー効果の高い企業を選定するためにはしっかりとした準備と見極めが大切です。

M&Aの打診・交渉フェーズの基本的な流れは次のとおりです。

- 買収・売却企業の選定

- 秘密保持契約の締結

- 企業概要書の開示

- トップ面談の実施

- 意向表明書の提出または基本合意書の締結

各手順の進め方について解説します。

1.買収・売却企業の選定

M&Aの交渉相手を選定する際は、検討・準備フェーズで明確にした目的や条件に基づき、シナジー効果が期待できる相手を見極めることが重要です。

買収または売却先となる企業候補を絞り込むために、売り手または買い手はロングリストを作成します。ロングリストとは、取引の可能性がある企業を幅広くリストアップした一覧のことです。このリストは業界動向や市場環境、企業の規模・財務状況などを総合的に踏まえて作成します。

企業はロングリストの中からさらに絞り込みを行い、ショートリストを作成します。ショートリストでは候補企業を数社に絞り込み、さらに優先順位付けします。そして、優先順位の高い企業から順に打診を行います。

売り手は、ノンネームシート(匿名資料)を作成して買い手に提出し、買い手はその内容をもとに交渉を進めるかを判断します。ノンネームシートとは、売り手の企業概要や事業の特徴を簡潔にまとめた書類です。例えば、事業の概要、主要な製品・サービス、市場シェア、業績の概略などが記載されます。ノンネームシート作成時のポイントは、匿名性を保ちつつ、買い手の関心を引ける情報設計にすることです。

| 項目 | 内容 | ポイント |

|---|---|---|

| ロングリスト | 取引の可能性がある企業を幅広くリストアップした書類 | 業界全体を俯瞰し、多様な候補を検討することで、最適な相手を見つける可能性を高める。 |

| ショートリスト | ロングリストから条件やシナジーを重視して絞り込んだ交渉候補企業の書類 | 具体的な条件に基づいて優先順位を明確にし、実際に交渉を進める企業を選定する。 |

| ノンネームシート | 売り手企業の機密情報を伏せつつ概要を伝える匿名資料 | 機密保持を徹底しながら、買い手の興味を引くために事業の特徴や強みを簡潔かつ的確に表現する。 |

2.秘密保持契約の締結

買い手がノンネームシートを確認し、合意に至った場合、売り手はさらに詳細な企業情報を提供します。売り手は情報漏洩のリスクを防ぐために企業情報を開示する前に買い手と秘密保持契約(NDA)を締結します。

売り手がM&A仲介会社と契約している場合には、買い手は仲介会社と秘密保持契約を締結することになります。秘密保持契約を締結するタイミングは、通常、交渉相手の選定が完了した後、ネームクリアや企業概要書を開示する前です。

秘密保持契約書には、主に以下のような内容が含まれます。

| 項目 | 内容 |

|---|---|

| 機密情報の定義 | 保護対象となる情報の範囲を明確にし、口頭・書面・電子データなどあらゆる形式を含む |

| 情報の使用目的 | 開示された情報をM&A交渉の目的に限定して使用することを規定 |

| 情報の管理義務 | 受領者が情報を適切に管理し、不正使用や第三者への漏洩を禁止 |

| 契約期間 | 秘密保持の期間や契約の有効期間を明示 |

| 例外事項 | 公知の情報や法令に基づく開示など、秘密保持義務が適用されない場合を規定 |

| 違反時の対応 | 契約違反があった場合の損害賠償や差止請求の条項 |

NDA締結時の注意点としては、契約内容が曖昧でないか、秘密情報の範囲が過度に広くなっていないかを確認することです。また、契約期間や例外事項が適切に設定されているかも慎重に検討しましょう。必要に応じて専門家による契約書のレビューを受けることが推奨されます。

3.企業概要書の開示

秘密保持契約を締結後、売り手は買い手に対し、企業概要書(IM)を開示します。企業概要書には、ノンネームシートには載せられない、売り手企業の基本情報や事業内容、財務状況、業界でのポジショニング、競争優位性、さらには将来の成長見通しなどが詳細に記載されています。

企業概要書に記載される主な項目は以下のとおりです。

| 記載項目 | 記載内容 |

|---|---|

| 企業概要 | 会社の沿革、組織構成、事業内容の詳細、主要製品・サービスの紹介 |

| 市場環境 | 業界の動向、市場シェア、競合他社の状況、成長性の分析 |

| 財務情報 | 過去数年分の損益計算書、貸借対照表、キャッシュフロー計算書などの詳細データ |

| 事業戦略・将来計画 | 中長期の事業目標、成長戦略、新規事業の展望など |

| リスク要因 | 法務リスク、財務リスク、市場リスクなど、潜在的なリスクの説明 |

| 従業員情報 | 従業員数、組織体制、主要な人材の紹介 |

情報を開示する際の注意点として、売り手は情報の正確性と最新性を確保することです。誤った情報や古いデータは、買い手の信頼を損ね、交渉の停滞や取引の中止につながる可能性があります。企業概要書の内容を基に、買い手はM&Aを実行するかどうかの判断を行います。

4.トップ面談の実施

書面上でのデータのやりとり後、売り手と買い手はトップ面談を行います。トップ面談とは、双方の経営陣が直接顔を合わせ、M&Aに対する意向や前提条件をすり合わせる場です。トップ面談の目的は、経営方針やビジョンの共有を行い、情報に関する認識のずれがないかを確認したうえで、信頼関係を構築することにあります。

売り手にとってM&Aは、単なる「会社を売ること」にとどまりません。 M&Aの実行は、事業の将来だけでなく、従業員の雇用や生活を左右する大きな決断です。そのため、トップ面談では買い手の姿勢や考え方を見極める必要があります。

また、買い手にとっても、トップ面談は売り手の協力がどこまで得られるか、そして統合後の成長が見通せるかを見極める機会でもあります。M&Aは契約して終わりではなく、実行フェーズでは売り手側の理解や協力がM&Aの成否を左右するため、買い手は、戦略や課題、今後の進め方について協議し、M&Aを進めるかの判断を行います。

トップ面談は限られた時間の中で実施されるため、準備なしに臨むと重要な論点が確認できないまま終わってしまう可能性があります。事前に疑問点や追加で確認したい事項を整理しておくと良いでしょう。双方の経営陣が誠実に対話を行うことが、その後の交渉を円滑に進め、M&Aを成功に導く鍵となります。

5.意向表明書の提出または基本合意書の締結

トップ面談で経営陣の意向や認識のすり合わせが完了すると、譲渡価格、スケジュール、スキームなど、M&Aに関する取引条件の調整が進められます。双方が条件に納得し、合意が得られれば、意向表明書(LOI)または基本合意書(MOU)によって、合意内容が明文化されます。

意向表明書は、買い手が売り手に対して「この取引を行う意向がある」ことを示す文書です。一方、基本合意書は売り手と買い手の双方が交わす書面であり、取引の大枠や進め方について合意した内容を記載します。いずれも法的効力は限定的ですが、書面によって合意内容が可視化されることで、M&Aの手続きに関する方向性が明確になります。

実際のM&Aでは、意向表明書と基本合意書の両方を段階的に取り交わすケースもあれば、状況によりどちらか一方だけを利用するケースもあります。

| 項目 | 基本合意書(MOU) | 意向表明書(LOI) |

|---|---|---|

| 対象 | 売り手・買い手双方で締結 | 主に買い手が提示 |

| 目的 | 取引条件やスケジュールの大枠を明確化 | 買い手の取引意向や条件を示す |

| 法的拘束力 | 限定的(誠実交渉義務や秘密保持義務あり) | 通常なし |

| 内容の詳細度 | 取引条件とスケジュールが具体的 | 概要的な条件と買収意図 |

| 使用場面 | 双方が取引の方向性を確認し合意する際 | 買い手が取引意向を表明する段階 |

意向表明書や基本合意書には、「独占交渉権」が記載されることが一般的です。これは売り手が一定期間、他の企業との交渉や取引を進めることを禁止する条項です。買い手は、最終契約を締結する前に、売り手企業の実態やリスクを把握するためにデューデリジェンスを行います。

しかし、デューデリジェンス後により好条件の買い手が現れたなどの理由で売り手が買い手との取引を中止してしまうと、買い手側は多大な時間と費用を失います。意向表明書や基本合意書に、独占交渉権の条項や売り手が一方的に取引を打ち切った場合の対応(損害賠償や違約金に相当する取り決めなど)を盛り込むことで、こうしたトラブルを未然に防ぐことができます。

M&Aの流れ③最終契約フェーズ

M&Aの流れの「最終契約フェーズ」では、デューデリジェンスの結果を基に、最終的な交渉と契約内容のすり合わせが行われます。このフェーズは、M&A後に想定外のトラブルを招かないために、リスクを洗い出すとともに、法的手続きを完了させていく段階です。

M&Aの最終契約フェーズの基本的な流れは次のとおりです。

- デューデリジェンスの実施

- 最終条件の交渉

- 最終契約書の締結

- クロージング手続きの実施

各手順について解説します。

1.デューデリジェンスの実施

M&Aの一連の流れの中でも買い手が特に重視すべき手続きが「デューデリジェンス」です。デューデリジェンスとは、簡単にいうと対象企業の詳細な調査のことです。買い手は売り手との意向表明や基本合意を締結後、対象企業の実態を調査し、M&A後に顕在化しやすい課題やリスクを特定します。

デューデリジェンスの対象となる調査領域は、財務や法務、税務、事業、人事、ITなど多岐にわたります。買い手は、売り手が提示してきた資料や説明に食い違いがないかを確認するだけでなく、資料には表れにくい簿外リスク(たとえば偶発債務、未計上の費用、契約上の制約など)が潜んでいないかを見極めます。

また、現場の運用実態や組織の状態、システムの技術的負債なども含めて調べることで、買収後に想定外の問題が発生する可能性をできる限り小さくします。

| 種類 | 内容 |

| 財務デューデリジェンス | 対象企業の財務諸表を詳細に分析し、収益性やキャッシュフローの健全性を確認。また、負債の状況や資本構造も検討。 |

| 法務デューデリジェンス | 契約や訴訟、コンプライアンスに関するリスクを調査。 |

| 税務デューデリジェンス | 過去の税務申告や税務上のリスクを検討し、潜在的な問題を洗い出す。 |

| 事業デューデリジェンス | 企業の市場ポジションや競争環境、顧客基盤の強さを評価し、成長の可能性を見極める。 |

| 人事デューデリジェンス | 組織構造、労働契約、報酬制度、従業員のスキルセット、文化的適合性など、幅広い人事関連の情報を精査。 |

| ITデューデリジェンス | 情報技術インフラの堅牢性やセキュリティリスクを確認し、統合後のデジタルシナジーを検討。 |

デューデリジェンスの結果は、譲渡価格の調整や契約条項(表明保証・補償など)の見直しなどに活用されます。また、M&A後の事業戦略や統合計画(PMI)にも反映されることから、デューデリジェンスはM&A全体の成功確率を高める重要なプロセスといえます。

なお、デューデリジェンスの費用は買い手が負担するケースが一般的です。調査が増えるほどに金額も高くなるため、どこまで調査をするかは買い手の判断に委ねられますが、調査領域が少なければリスクを見逃す可能性も高くなります。

後にトラブルが発覚した場合、多くの時間と費用を失うことになるため、「どこまで徹底して調査すべきか」は、専門家と相談しながら慎重に判断しましょう。

2.最終条件の交渉

デューデリジェンスの結果を踏まえて、売り手と買い手は最終条件の交渉を行います。この段階では、デューデリジェンスで明らかになった事実やリスクを反映させ、最終契約書に盛り込む条件を確定させます。

デューデリジェンスでリスクが見つかった場合、クロージングまでにリスクの解消や買収価格の引き下げが求められることがあります。交渉内容には、譲渡価格や補償条項、クロージングの前提条件のほかに、買収後の組織体制に関する内容も含まれます。

経営者の関与の期間や従業員の雇用条件、処遇や処遇変更に関する事項に加えて、知的財産権や契約上の権利関係、競業避止や秘密保持など、法務・実務面での保護や制約条件も、最終契約の構成要素になります。

3.最終契約書の締結

最終交渉で合意された内容は最終契約書に反映されます。最終契約書は基本合意書と異なり、法的拘束力を持つため、合意内容が正確に盛り込まれているかを細部まで慎重に確認します。

契約書には、M&Aの基本条件、秘密保持義務、表明保証、補償や損害賠償に関する規定、紛争解決の方法などの重要事項が具体的に定められます。誤りや曖昧な表現は後日のトラブルにつながり得るため、各条項は明確かつ具体的に記載することが重要です。

作成にあたっては、抜け漏れや解釈の余地がないかを、弁護士など専門家とともに確認します。また、条文の法的な妥当性や将来のリスクもあわせてチェックします。最終契約書は、株式譲渡契約書(SPA)、事業譲渡契約書、合併契約書のようにスキームによって名称が異なります。

| 交渉項目 | 内容説明 | 重要な確認事項 |

|---|---|---|

| 譲渡価格・支払い条件 | デューデリジェンス結果を踏まえた価格の見直しや支払いスケジュールの調整 | 価格調整条項の有無、分割払いの条件、支払期限 |

| 表明保証条項 | 売却側が対象企業の状況について保証する内容の最終化 | 保証範囲、期間、違反時の責任 |

| 責任分担 | 取引後のリスク負担や損害賠償の範囲を明確にする | 免責事項、損害賠償限度額、請求期間 |

| 調整条項 | 取引後の調整メカニズム(例:最終価格の調整、追加条件) | 調整方法、発動条件、手続き |

| クロージング条件 | 契約成立に必要な最終条件や手続きの確認 | 必要な承認、許認可の取得状況 |

4.クロージング手続きの実施

最終契約書を締結後、クロージングを行います。ここでは、売り手と買い手が合意した条件に基づき、法的および実務的な手続きを完了させます。

まず、売り手と買い手は契約書に明記したクロージングの前提条件を満たす必要があります。クロージングの前提条件としては、株主総会の承認や必要な許認可の取得、役員借入金の返済などがあります。次に、買い手は買収代金を売り手に支払います。また、資産や株式の名義変更手続きも同時に進めます。これにより、買い手が正式に対象企業の経営権や資産の所有権を取得します。

契約書に「価格調整条項」が盛り込まれる場合、クロージング後に売り手のM&A当初の財務諸表とクロージング時点での財務諸表を比較し、買収価格の調整がなされることがあります。例えば、運転資本の増減や負債の変動、あるいはキャッシュフローの状況が著しく異なる場合、買収価格の増減が行われます。

さらに、社内外の関係者への情報開示も大切です。従業員、取引先、投資家などに対して、今後の方針を透明性をもって伝えることで、理解と協力を得ることができます。これにより、組織内外の混乱を避け、統合後の企業活動の円滑化が期待できます。

なお、情報開示の際には、重要な情報を保護し、必要な情報を適切に開示するバランス感覚が求められます。

| 手続き項目 | 内容 | ポイント・注意事項 |

|---|---|---|

| 資産・株式の移転 | 契約で定められた対象資産や株式の引き渡しを行う。法的な所有権移転手続きが含まれる。 | 移転手続きの漏れがないか確認し、登記申請など法的手続きを確実に進めることが重要。 |

| 代金の支払い | 譲渡価格に基づく代金の支払いを実施。分割払いやエスクローの利用がある場合も。 | 支払い条件やスケジュールを厳守し、支払遅延がないよう管理する。 |

| 必要書類の提出・受領 | 契約に関連する各種書類(譲渡証明書、同意書、承認書など)を準備・提出し、受領を確認する。 | 書類の不備や漏れがないよう、事前にチェックリストで管理することが推奨される。 |

| 関係当局への届出・登記 | 株式譲渡や事業譲渡に伴う法的手続きとして、登記申請や関係当局への届出を行う。 | 法定期限を遵守し、適切に手続きを行うことで、取引の法的効力を確保。 |

| 従業員・取引先への情報開示 | 必要に応じて従業員や主要取引先に対し、M&A完了の通知や今後の体制変更を伝える。 | タイミングや内容に配慮し、混乱や誤解を避けることが重要。 |

M&Aの流れ④PMI・統合フェーズ

M&Aは取引が完了すれば終わりではなく、その後にシナジー効果を得られたか、当初の目的が達成できたかどうかが重要です。このM&Aの成否を決める大きな要素となるのが「PMI」です。PMI(Post-Merger Integration)とは、買い手企業と売り手企業の統合作業のことであり、中手企業庁のガイドラインでは「経営統合」「業務統合」「信頼構築」の3つに分類されています。

- 経営統合:売り手と買い手の経営方針や組織体制、仕組みの統合

- 業務統合:売り手と買い手の事業や管理・制度の統合

- 信頼構築:企業文化や従業員、取引先との関係構築

PMIは、M&A成立後から1年程度とされていますが、案件によってはそれ以上の期間を要することもあります。PMIを成功させるには、M&A成立前からの準備が大切です。これをプレPMIと呼びます。デューデリジェンスによって得た情報を基に、クロージング後の組織体制をどのように進めていくべきかを検討しましょう。

M&A成立後は、財務、法務、人事などの各部門が協力して、課題を迅速に解決していくチームを形成することが大切です。限られた時間の中で全ての課題に取り組むことは困難であるため、優先順位をつける必要もあるでしょう。M&AのPMIでは「100日プラン」と呼ばれる初期の統合計画が重要とされており、この100日間を計画的に進めていくことが重要です。

また、継続的なモニタリングとフィードバック体制を整え、必要に応じて戦略を調整することが求められます。PMIの進行状況を定期的に評価し、必要な修正を加えることで、持続可能な成長を実現することができるでしょう。

M&Aの流れを円滑に進めるためのポイント

M&Aの流れと手順をフェーズごとに紹介しました。どの場面も企業に大きく影響を与える重要なプロセスですが、ここではM&Aを円滑に進めるために特に意識すべきポイントを解説します。

主なポイントは次のとおりです。

- M&Aの目的やその後の事業展開を明確にする

- 情報開示などのリスク管理を徹底する

- 早期に専門家に相談する

それぞれについて説明します。

M&Aの目的やその後の事業展開を明確にする

M&Aを進める上で、最初に取り組むべきは、取引の目的やM&A後の事業展開を明確にすることです。新規市場への参入、経営リソースの強化、事業規模の拡大、人材確保など、目的を具体的に設定することで、取引全体の方向性が定まります。

M&Aの目的が曖昧なままでは、対象企業の選定や交渉においてブレが生じ、結果的にM&Aの成果が思わしくない結果に終わる可能性があります。また、買収後の統合プロセス(PMI)における課題を想定し、それに向けた準備を早期から進めることも重要です。

情報開示などのリスク管理を徹底する

M&Aでは、情報開示のリスク管理も重要です。特に売り手は、企業の財務状況、資産、負債、契約内容など、機密性の高い情報を買い手に提供する必要があります。外部や社内へ不適切なタイミングで情報が漏えいした場合、企業の信用やブランド価値が毀損するだけでなく、経営判断にも悪影響が及ぶおそれがあります。さらに、従業員や取引先に不安を与え、関係性の悪化や事業運営の支障につながる可能性があります。

このようなリスクを最小限に抑えるためには、秘密保持契約(NDA)を締結するだけでなく、関係者全員が情報の取り扱いに関するルールを明確にし、適切に取り扱うことが重要です。バーチャルデータルームを利用するなどセキュリティ管理を徹底し、開示する情報の公開範囲を対象者ごとに分けるなどの対策も大切です。

早期に専門家に相談する

M&Aは、財務、法務、税務などの多岐にわたる専門的な知識が必要なプロセスです。そのため、早い段階から専門家に相談し、適切なアドバイスを受けることが成功への鍵となります。M&A仲介会社、弁護士、税理士、会計士など、取引の各段階で必要な専門家を選定することで、リスクを最小限に抑えつつ、スムーズに進行することが可能です。

また、専門家の助言を得ることで、対象企業の適切な評価やリスクの洗い出しが行えるため、取引後のトラブルを未然に防ぐことができます。特に初めてM&Aに取り組む企業にとっては、専門家のサポートは不可欠です。

まとめ|M&Aの流れを理解し、最適な進め方を選択しよう

M&Aの流れを理解することは、買収や合併を検討する企業の経営者にとって非常に重要です。買収や売却のプロセスは複雑で、各ステップでの適切な判断が成功の鍵となります。M&Aを検討する際は、まず目的を明確にし、どのスキームを適用するか、どのような企業と取引を行うのが良いのかを慎重に判断する必要があります。

また、企業価値の評価や交渉を経て、最終的な契約を締結するためには専門家の支援も欠かせません。M&Aや経営に関するお悩みはぜひ一度M&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

キャッシュアウトとは?会社法の意味や方法、資金ショートとの違い

詳細を見る

-

資本業務提携とは?M&Aや出資との違い、事例をわかりやすく解説

詳細を見る

-

代表取締役と社長の違いは?どっちが偉いか役割や登記上の扱いも解説

詳細を見る

-

公募増資とは?メリット・デメリットや実施の手順をわかりやすく解説

詳細を見る

-

繰越欠損金とは?期限や控除額、仕訳から注意点までわかりやすく解説

詳細を見る

-

源泉分離課税とは?対象と申告分離課税・総合課税との違いを徹底解説

詳細を見る

-

株式譲渡にかかる税金は?税率や計算方法、非上場株の売却時について

詳細を見る

-

ロールアップとは?ビジネスやM&Aでの意味、その戦略と事例を解説

詳細を見る

-

株価とは?どうやって決まるのか、仕組みや見方をわかりやすく解説

詳細を見る

-

タームシートとは?M&Aでの意味、契約書との違いや書き方を解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。