![]()

![]()

M&A税務の基礎知識と節税対策 – 成功へ導く戦略とは

着手金・中間金無料 完全成功報酬型

M&A税務の基礎知識を理解し、リスク管理など適切な税務戦略を立てることはM&A取引の成否に大きく影響を与えます。

「M&Aの税務処理が複雑で、どこから手をつければいいのかわかりません」

「税務リスクを見落とし、思わぬコストが発生するのではないかと心配です」

このような悩みは珍しくありません。

本記事では、M&A税務の基礎知識から具体的な節税対策まで、幅広くご説明します。M&Aにおける税務戦略の重要性を理解し、適切な対応をとることで、企業価値の最大化と円滑な取引の実現につなげていきましょう。

目次

M&A税務の重要性とは

M&Aにおける税務の重要性は、取引の成否を左右する重要な要素です。適切な税務戦略を立案することで、取引のコストを最小限に抑え、収益を最大化することができます。一方で、税務リスクを軽視すると、予期せぬ税負担や法的問題が生じる可能性があります。

M&A税務の専門知識は、取引の構造化や価格交渉において大きな影響を与えます。売り手と買い手の双方にとって、税務の観点から最適な取引スキームを選択することが、M&Aの成功につながります。そのため、M&Aプロセスの初期段階から税務専門家の助言を得ることが重要です。

M&Aにおける税務リスクの理解

M&Aにおける税務リスクを理解することは、取引の成功にとって非常に重要です。税務リスクを適切に把握し管理することで、予期せぬ追加コストや法的問題を回避できます。

税務リスクが生じる主な理由は、M&A取引の複雑性と税法の解釈の難しさにあります。企業の買収や合併には多くの法的・財務的要素が絡み合い、それぞれに税務上の影響があります。また、税法は頻繁に改正され、解釈が難しい場合もあるため、最新の知識と専門的な判断が必要となります。

具体的な税務リスクの例としては、以下が挙げられます。

- 買収対象企業の過去の税務処理の誤り

- 繰越欠損金の引継ぎに関する制限

- 株式譲渡益課税の予期せぬ発生

- 国際取引に伴う移転価格税制の問題

- M&A後の組織再編に伴う税務上の課題

これらのリスクを適切に管理するためには、専門家による綿密な税務デューデリジェンスが不可欠です。税理士や公認会計士などの専門家が、対象企業の財務状況や過去の税務申告内容を精査し、潜在的なリスクを洗い出します。

また、M&A取引の構造設計段階から税務の観点を取り入れることで、リスクを最小化し、税務上のメリットを最大化することができます。例えば、適切な買収スキームの選択や、税務効率の良い資金調達方法の検討などが重要です。

結論として、M&Aにおける税務リスクの理解は、取引の成功と将来の企業価値に大きな影響を与えます。適切なリスク管理と専門家の助言を得ることで、M&A取引を円滑に進め、長期的な企業価値の向上につなげることができるのです。

税務戦略の立案が成功への鍵

M&Aにおける税務戦略の立案は、取引の成功を左右する重要な要素です。適切な戦略を立てることで、税負担を最適化し、取引全体の価値を最大化することができます。

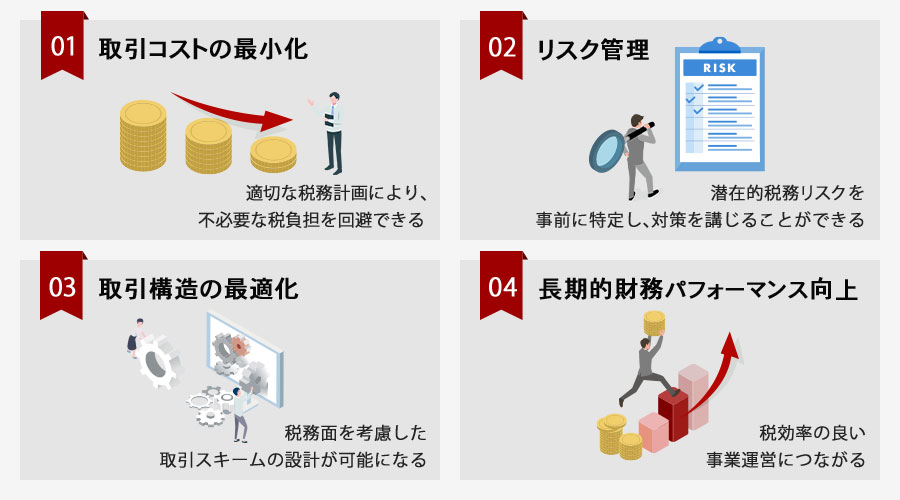

税務戦略の立案が成功への鍵となる理由は、以下の点にあります。

取引コストの最小化:適切な税務計画により、不必要な税負担を回避できます。

リスク管理:潜在的な税務リスクを事前に特定し、対策を講じることができます。

取引構造の最適化:税務面を考慮した取引スキームの設計が可能になります。

長期的な財務パフォーマンスの向上:税効率の良い事業運営につながります。

具体的な税務戦略の例としては、以下のようなものが挙げられます。

1. 株式譲渡と資産譲渡の選択:取引の形態によって税負担が異なるため、最適な方法を選択します。

2. 繰越欠損金の活用:被買収企業の繰越欠損金を有効利用する戦略を立てます。

3. グループ法人税制の適用:適切な組織再編を行い、グループ間の損益通算を最大限活用します。

4. 国際税務戦略:クロスボーダーM&Aの場合、国際的な税務最適化を図ります。

これらの戦略を立案し実行することで、M&Aの税務面での成功確率が大幅に向上します。税務戦略は、単なるコスト削減ではなく、取引全体の価値創造につながる重要な要素であり、M&Aの成功に不可欠な鍵となるのです。

税務戦略の立案には専門的な知識と経験が必要であり、税理士や公認会計士などの専門家のサポートを受けることが強く推奨されます。彼らの助言を得ながら、企業の特性や取引の目的に合わせた最適な税務戦略を構築することが、M&Aの成功につながる重要なステップとなります。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

M&Aで発生する税金の種類

M&Aでは、取引の形態や規模に応じて様々な税金が発生します。主な税金としては、法人税、所得税、消費税、登録免許税、不動産取得税などがあります。これらの税金は、M&Aの当事者双方に影響を与える可能性があるため、取引前に十分な検討が必要です。

M&A税務の複雑さを理解し、適切な税務戦略を立てることが、取引の成功と効率的な資金運用につながります。税務専門家のアドバイスを受けながら、各税金の特性や計算方法を把握し、最適なM&Aスキームを設計することが重要です。

法人税

M&Aにおいて法人税は重要な考慮事項です。法人税は、企業の利益に対して課される税金であり、M&A取引の結果として発生する可能性があります。

法人税の発生は、M&A取引の構造や対象企業の財務状況によって大きく左右されます。例えば、資産の売却や事業譲渡による利益が発生した場合、法人税が課税されることがあります。また、買収後の事業再編や組織変更によっても、法人税の影響を受ける可能性があります。

具体的には、以下のような場面で法人税が発生する可能性があります。

- 事業譲渡による譲渡益

- 合併や会社分割に伴う資産の評価益

- 子会社株式の売却益

M&A取引において法人税を最適化するためには、税務専門家との綿密な協議が不可欠です。税務専門家は、取引構造の設計や税務上の取り扱いについて助言を提供し、潜在的な税務リスクを特定・評価します。

法人税の影響を最小限に抑えるための戦略には、以下のようなものがあります。

- 適格組織再編の活用

- 繰越欠損金の有効活用

- 税務上の繰延べ処理の検討

これらの戦略を適切に実施することで、M&A取引に伴う法人税負担を軽減し、取引の経済的メリットを最大化することができます。

法人税は、M&A取引の経済性や実現可能性に大きな影響を与える要素です。そのため、取引の初期段階から法人税の影響を慎重に検討し、適切な税務戦略を立案することが、M&Aの成功につながります。

所得税

M&Aにおける所得税は、個人株主や個人事業主に影響を与える重要な税金です。特に、株式譲渡や事業譲渡の際に発生する所得に対して課税されます。

所得税の対象となる主な場面は以下の通りです。

- 個人株主が保有株式を譲渡する際の譲渡所得

- 個人事業主が事業を譲渡する際の事業所得や譲渡所得

- M&Aに伴う退職金や特別賞与に対する給与所得

株式譲渡の場合、譲渡益に対して原則として20.315%(所得税15.315%、住民税5%)の税率で課税されます。ただし、上場株式と非上場株式では取り扱いが異なる点に注意が必要です。

事業譲渡の場合、譲渡益は事業所得または譲渡所得として課税されます。事業用資産の譲渡益は、特別控除や軽減税率の適用を受けられる可能性があります。

M&Aに伴う退職金や特別賞与については、通常の給与所得とは異なる優遇措置が設けられています。例えば、退職所得控除や退職所得の2分の1課税など、税負担を軽減する制度が適用される場合があります。

具体的な税額の計算方法や適用される特例措置は、M&Aの形態や個人の状況によって異なります。そのため、専門家のアドバイスを受けながら、適切な税務戦略を立てることが重要です。

M&Aにおける所得税の取り扱いは複雑であり、多くの要素を考慮する必要があります。適切な税務プランニングを行うことで、合法的に税負担を最適化し、M&Aの成功に寄与することができるのです。

消費税

M&Aにおける消費税の取り扱いは、取引の形態や内容によって大きく異なります。消費税は取引の対価に対して課税されるため、M&A取引においても重要な検討事項となります。

M&A取引で消費税が課税される主なケースは以下の通りです。

事業譲渡:譲渡対象資産に消費税が課税されます

株式譲渡:原則として非課税取引となります

合併・会社分割:資産の移転に対して原則非課税ですが、一部例外があります

事業譲渡の場合、棚卸資産や固定資産などの譲渡対象資産に対して消費税が課税されます。ただし、のれんや営業権などの無形資産については消費税の課税対象外となります。

株式譲渡については、有価証券の譲渡として消費税法上非課税取引に該当します。そのため、株式譲渡による M&A では原則として消費税の課税問題は生じません。

合併や会社分割による資産の移転は、通常の資産の譲渡に該当しないため非課税取引となります。ただし、合併法人や承継法人が課税事業者でない場合など、一部のケースでは課税される可能性があります。

M&A取引における消費税の取り扱いを比較すると、以下のようになります。

| M&A手法 | 消費税の取り扱い |

| 事業譲渡 | 原則課税 |

| 株式譲渡 | 非課税 |

| 合併・会社分割 | 原則非課税(例外あり) |

消費税の取り扱いは M&A の手法選択や取引価格の決定に影響を与える可能性があるため、事前に十分な検討が必要です。特に事業譲渡の場合は、譲渡価額に含まれる消費税額を明確にし、買収側と売却側で合意しておくことが重要です。

M&A取引における消費税の取り扱いは複雑であり、取引の内容や当事者の状況によって異なる場合があります。そのため、専門家のアドバイスを受けながら、慎重に税務プランニングを行うことが M&A の成功につながります。

登録免許税

M&A取引において登録免許税は重要な考慮事項です。この税金は、不動産や会社の登記変更時に発生し、取引コストに大きな影響を与えます。

登録免許税が課される主な場面は以下の通りです。

- 不動産の所有権移転登記

- 会社設立時の資本金登記

- 合併や会社分割による登記変更

登録免許税の税率は取引の種類によって異なります。例えば、不動産の所有権移転登記の場合、原則として課税標準額(通常は固定資産税評価額)の2%が課税されます。一方、会社設立時の資本金登記では、資本金額の0.7%が課税されます。

M&A取引において登録免許税を最小限に抑えるためには、取引構造の適切な設計が不可欠です。例えば、不動産を多く保有する企業のM&Aでは、株式譲渡を選択することで、不動産の所有権移転登記を回避し、登録免許税を節約できる可能性があります。

また、合併や会社分割の際には、適格組織再編成の要件を満たすことで、登録免許税の軽減措置を受けられる場合があります。これらの税務戦略を適切に活用することで、M&A取引全体のコストを大幅に削減できる可能性があります。

登録免許税の計算や適用される軽減措置は複雑であり、専門的な知識が必要です。そのため、M&A取引を検討する際は、税理士や弁護士などの専門家に相談し、適切な助言を受けることが重要です。取引構造の検討段階から税務の専門家を交えることで、登録免許税を含む全体的な税務リスクを最小限に抑え、M&A取引を成功に導くことができます。

不動産取得税

M&Aにおいて不動産取得税は重要な考慮事項の一つです。この税金は、不動産を取得した際に課される地方税であり、M&A取引において見落とされがちですが、大きな影響を与える可能性があります。

不動産取得税が課される理由は、地方自治体の財源確保にあります。M&A取引で不動産を含む資産を取得する場合、この税金の納付義務が発生します。具体的には、以下のような場合に不動産取得税が課されます。

- 会社分割や合併で不動産を取得する場合

- 事業譲渡で不動産を含む資産を取得する場合

- 株式取得後に対象会社の不動産を取得する場合

不動産取得税の税率は通常4%ですが、住宅用の土地や建物には軽減措置が適用される場合があります。また、取得価額の算定方法や課税標準の特例など、複雑な規定が存在するため、専門家のアドバイスを受けることが重要です。

M&A取引における不動産取得税の具体例として、以下のようなケースが考えられます。

1. A社がB社を買収し、B社所有の工場用地を取得した場合

2. C社とD社が合併し、D社の本社ビルがC社に移転した場合

3. E社がF社から事業部門を譲り受け、その中に含まれていた販売店舗を取得した場合

これらのケースでは、取得した不動産の評価額に基づいて不動産取得税が課されます。M&A戦略を立てる際には、この税金の影響を事前に考慮し、取引のコストに組み込むことが重要です。

結論として、不動産取得税はM&A取引において看過できない税金の一つです。取引構造の設計や税務戦略の立案において、この税金を適切に考慮することで、M&Aの成功確率を高めることができます。

M&Aにおける売り手の税務考慮点

M&Aにおいて売り手側の税務考慮点は、取引の成否を左右する重要な要素です。主に売却益に対する所得税や株式譲渡にかかる税金の計算方法が焦点となります。

売り手は、株式譲渡所得の計算や譲渡収入の算出、株式の取得費の計算など、複雑な税務処理に直面します。これらを適切に把握し対応することで、M&Aにおける税務リスクを最小限に抑え、より有利な条件での取引が可能となります。専門家のアドバイスを受けることも重要です。

売却益に対する所得税

M&Aにおける売却益に対する所得税は、売り手にとって重要な税務考慮点です。売却によって得られた利益に対して課税されるため、適切な理解と対策が必要となります。

売却益に対する所得税は、個人が保有する株式や事業を売却した際に発生します。この所得は、原則として譲渡所得として扱われ、他の所得と分離して課税されます。譲渡所得に対する税率は、保有期間によって異なります。

- 5年以下の短期譲渡所得:39.63%(所得税30%、復興特別所得税2.1%、住民税7.53%)

- 5年超の長期譲渡所得:20.315%(所得税15%、復興特別所得税1.05%、住民税4.265%)

長期保有の株式を売却することで、税率を抑えることができるため、M&Aの計画段階から保有期間を考慮することが重要です。

具体例として、1億円の売却益が発生した場合を考えてみましょう。

1. 短期譲渡所得の場合:

税額 = 1億円 × 39.63% = 3,963万円

2. 長期譲渡所得の場合:

税額 = 1億円 × 20.315% = 2,031.5万円

この例から分かるように、長期保有の株式を売却することで、約1,931.5万円の税負担を軽減できる可能性があります。

ただし、M&Aの場合は複雑な要素が絡むため、単純な株式譲渡とは異なる税務処理が必要になることがあります。例えば、事業譲渡や資産譲渡を伴う場合は、譲渡所得以外の所得区分が適用される可能性があります。

また、特定の条件を満たす場合、課税の特例措置を利用できることがあります。例えば、個人の株式等に係る譲渡所得等の課税の特例や、特定事業用資産の譲渡に係る特例などがあります。

こうした複雑な税務処理や特例措置の適用を正確に判断するためには、税理士や公認会計士などの専門家のアドバイスを受けることが不可欠です。売却前に十分な税務プランニングを行うことで、適切な税務戦略を立て、M&Aにおける税負担を最適化することができます。

M&Aにおける売却益に対する所得税は、取引全体の経済性に大きな影響を与える要素です。適切な税務戦略を立てることで、売り手は税負担を最小限に抑えつつ、M&Aの目的を達成することができます。そのためには、早い段階から専門家と相談し、個別の状況に応じた最適な対策を講じることが重要です。

株式譲渡にかかる税金の計算方法

株式譲渡にかかる税金の計算方法は、M&Aにおける重要な要素です。この計算方法を正確に理解することで、適切な税務計画を立てることができます。

株式譲渡にかかる税金は、主に譲渡所得として扱われ、その計算方法は比較的シンプルです。基本的な計算式は、「譲渡収入 – 取得費 – 譲渡費用 = 譲渡所得」となります。この譲渡所得に対して、所得税と住民税が課されます。

具体的な計算手順は以下の通りです。

1. 譲渡収入の確定:株式の売却価格を確定します。

2. 取得費の計算:株式の取得に要した費用を算出します。

3. 譲渡費用の算定:株式売却に伴う諸経費を計上します。

4. 譲渡所得の算出:上記の計算式に基づいて譲渡所得を求めます。

5. 税額の計算:譲渡所得に対する税率を適用し、納税額を算出します。

ここで重要なポイントは、取得費の正確な把握です。取得費が高ければ高いほど、課税対象となる譲渡所得が減少するためです。特に長期保有株式の場合、取得時の記録が曖昧になっていることがあるため、慎重な調査が必要です。

また、M&Aにおいては、株式の評価額が重要な論点となります。適正な評価額で取引を行わないと、税務上のリスクが生じる可能性があります。例えば、著しく低い価格で株式を譲渡した場合、税務当局から贈与税の課税対象とみなされる可能性があります。

具体例として、以下のような計算例を示します。

| 項目 | 金額 |

| 譲渡収入 | 1,000万円 |

| 取得費 | 300万円 |

| 譲渡費用 | 50万円 |

| 譲渡所得 | 650万円 |

この例では、譲渡所得650万円に対して税金が課されることになります。

株式譲渡にかかる税金の計算方法を正確に理解し、適切に実行することで、M&Aにおける税務リスクを軽減し、効果的な税務戦略を立てることができます。特に、取得費の正確な把握と適正な株式評価が重要であることを忘れてはいけません。

株式譲渡所得の計算

株式譲渡所得の計算は、M&A取引における重要な税務考慮点の一つです。この計算は、売り手が得る利益に対する課税額を決定するため、正確な理解が必要です。

株式譲渡所得は、基本的に「譲渡価額」から「取得費」と「譲渡費用」を差し引いて算出されます。この計算方法は、M&A取引における税務戦略の立案に大きく影響します。

具体的な計算式は以下の通りです:

株式譲渡所得 = 譲渡価額 – (取得費 + 譲渡費用)

この計算において、以下の点に注意が必要です:

譲渡価額:M&A取引で合意された株式の売却価格です。

取得費:株式を取得した際の費用で、購入価格や付随費用が含まれます。

譲渡費用:株式を売却する際に発生した仲介手数料などの費用です。

株式譲渡所得の計算は、M&A取引の税務リスク管理において極めて重要です。正確な計算を行うことで、適切な税務戦略を立案し、不必要な税負担を避けることができます。

例えば、ある企業のオーナーが1,000万円で取得した株式を5,000万円で売却する場合、譲渡費用が100万円だとすると、株式譲渡所得は以下のように計算されます:

株式譲渡所得 = 5,000万円 – (1,000万円 + 100万円) = 3,900万円

この3,900万円が課税対象となる所得です。

株式譲渡所得の計算は、M&A税務における重要な要素であり、適切な計算と理解が取引の成功に直結します。特に、長期保有株式の特例や中小企業の株式譲渡益の課税の特例などを考慮すると、さらに複雑な計算が必要となる場合があります。

したがって、M&A取引を検討する際は、税務の専門家に相談し、正確な株式譲渡所得の計算と税務戦略の立案を行うことが推奨されます。これにより、M&A取引における税務リスクを最小限に抑え、最適な取引結果を得ることができます。

譲渡収入の算出

M&Aにおける譲渡収入の算出は、売り手にとって極めて重要な要素です。譲渡収入は、税金の計算基礎となるため、正確に算出する必要があります。

譲渡収入の算出方法は、主に以下の2つの要素から構成されます。

1. 譲渡対価:買い手が支払う金額

2. 付随費用:M&A取引に関連して発生する諸経費

譲渡対価は、通常、現金や株式などの形で支払われます。この金額は、企業価値評価に基づいて決定されることが一般的です。一方、付随費用には、仲介手数料、弁護士費用、税理士費用などが含まれます。

譲渡収入の算出において、最も注意すべき点は、すべての関連費用を漏れなく計上することです。例えば、M&A取引に伴って発生した旅費や交通費なども、付随費用として認められる場合があります。

具体的な算出方法は以下の通りです。

譲渡収入 = 譲渡対価 + 付随費用

譲渡収入の正確な算出は、以下の理由から重要です。

1. 適正な税額計算:過大申告や過少申告を防ぐことができます。

2. 将来のリスク軽減:税務調査時の指摘事項を最小限に抑えられます。

3. 経営判断の基礎:M&Aの経済的効果を正確に把握できます。

譲渡収入の算出には専門的な知識が必要であり、税理士や公認会計士などの専門家に相談することが推奨されます。彼らの助言を得ることで、M&A税務における潜在的なリスクを回避し、最適な税務戦略を立案することができます。

結論として、M&Aにおける譲渡収入の算出は、売り手の税務戦略の根幹をなす重要なプロセスです。正確な算出により、適切な税務処理が可能となり、M&A取引の成功に大きく寄与します。

株式の取得費の計算

M&Aにおける株式の取得費の計算は、譲渡所得の算出において重要な要素です。取得費を正確に把握することで、適切な税務処理が可能となり、M&Aの成功に大きく寄与します。

取得費の計算方法は以下の通りです。

1. 株式購入時の取得価額

2. 株式取得に要した付随費用(仲介手数料、登録免許税など)

3. 資本剰余金の減少に伴う払戻し額の控除

4. 株式分割や株式無償割当てによる調整

これらの要素を考慮し、正確な取得費を算出することが重要です。特に、長期保有株式の場合は、過去の取引記録を丁寧に確認する必要があります。

具体例として、以下のようなケースを考えてみましょう。

取得価額: 1,000万円

付随費用: 50万円

資本剰余金の払戻し: 100万円

株式分割: 1:2

この場合、取得費は以下のように計算されます。

(1,000万円 + 50万円 – 100万円) ÷ 2 = 475万円

株式分割により株式数が2倍になったため、最終的な取得費は半分になります。

M&A税務において、取得費の計算は譲渡所得の正確な把握に直結します。適切な税務処理により、不要な税負担を回避し、M&Aの経済的メリットを最大化することができます。

取得費の計算に際しては、以下の点に注意が必要です。

- 長期保有株式の場合、過去の取引記録の確認

- 複数回の取得がある場合の平均取得単価の算出

- 株式分割や株式併合の履歴の確認

- 資本剰余金の払戻しの有無の確認

これらの点を綿密に調査し、正確な取得費を算出することで、M&Aにおける税務リスクを最小限に抑えることができます。

M&Aにおける買い手の税務考慮点

M&Aにおける買い手側の税務考慮点は、取引の成功と将来の財務状況に大きな影響を与えます。買い手は、株式取得に伴う税務リスクや法人税の問題、さらには贈与税のリスクなどを慎重に検討する必要があります。

また、株式の取得価額の資産計上や中小企業事業再編投資損失準備金の活用など、税務面での戦略的な対応も重要です。これらの点を適切に管理することで、M&A後の円滑な事業運営と税務コストの最適化を図ることができます。

株式取得に係る税務リスク

株式取得を通じたM&Aにおいては、様々な税務リスクが存在します。これらのリスクを適切に管理することが、M&Aの成功には不可欠です。

主な税務リスクとしては、以下が挙げられます。

- 株式の過大評価によるリスク

- 簿外債務や偶発債務の存在

- 税務調査による追徴課税

- 繰越欠損金の引継ぎに関するリスク

株式の過大評価は、将来的に減損損失を招く可能性があります。これは、企業価値を適切に見積もることの重要性を示しています。簿外債務や偶発債務の存在は、買収後に予期せぬ税負担をもたらす可能性があるため、デューデリジェンスの段階で慎重に調査する必要があります。

税務調査による追徴課税のリスクも見逃せません。買収対象企業の過去の税務処理に問題があった場合、買収後に税務当局から指摘を受ける可能性があります。このリスクを軽減するためには、過去の税務申告書や税務処理方針を詳細にチェックすることが重要です。

繰越欠損金の引継ぎに関しては、特に注意が必要です。税制改正により、株式の異動割合が50%を超える場合、繰越欠損金の引継ぎが制限される可能性があります。このため、M&Aのストラクチャリングにおいては、税務面での最適化を図ることが重要です。

これらのリスクに対処するためには、以下の対策が効果的です。

1. 詳細な税務デューデリジェンスの実施

2. 専門家による税務アドバイスの取得

3. 株式譲渡契約書への税務表明保証条項の盛り込み

4. クロージング後の税務統合計画の策定

特に、税務デューデリジェンスは重要です。これにより、潜在的な税務リスクを事前に把握し、適切な対策を講じることができます。

また、M&Aの税務リスクは常に変化しています。最新の税制改正や判例を踏まえた対応が必要となるため、専門家との連携が不可欠です。税理士や弁護士などの専門家の助言を得ることで、より効果的なリスク管理が可能となります。

以上のように、株式取得に係る税務リスクは多岐にわたります。これらのリスクを適切に管理することが、M&Aの成功確率を高め、買収後の企業価値向上につながります。

法人税の考慮

M&Aにおける買い手側の法人税の考慮は、取引の成功と将来の税務リスク管理に重要な役割を果たします。買収後の法人税負担を適切に把握し、最適化することで、M&Aの経済的メリットを最大化できます。

法人税の考慮において、特に注意すべき点は以下の通りです。

- 繰越欠損金の引継ぎ

- のれんの償却

- 資産・負債の時価評価

- グループ法人税制の適用

買収対象企業に繰越欠損金がある場合、その引継ぎ可能性を検討することが重要です。適切に引き継げれば、将来の課税所得と相殺でき、税負担を軽減できる可能性があります。ただし、特定資本関係により制限される場合があるため、慎重な検討が必要です。

のれんの償却も重要な検討事項です。M&Aで発生したのれんは、一般的に20年以内の期間で償却します。この償却費は法人税法上損金算入できるため、将来の税負担軽減につながります。

買収対象企業の資産・負債の時価評価も法人税に影響を与えます。時価評価により簿価が上昇すれば、将来の減価償却費が増加し、税負担が軽減される可能性があります。一方、評価損が生じた場合は、その損金算入のタイミングに注意が必要です。

グループ法人税制の適用も検討すべきポイントです。完全支配関係がある場合、グループ内取引の損益の繰延べや、寄附金の損金算入制限の適用除外などのメリットがあります。

以上のように、M&Aにおける法人税の考慮は複雑で多岐にわたります。適切な検討を行うことで、M&A後の税務リスクを最小化し、経済的メリットを最大化することができます。専門家のアドバイスを受けながら、慎重に検討を進めることが望ましいでしょう。

贈与税のリスク

M&A取引において、贈与税のリスクは買い手側が十分に認識しておくべき重要な課題です。このリスクは、取引価格が適正でない場合に発生する可能性があります。

贈与税が課税されるのは、取引価格が明らかに低すぎる場合です。税務当局は、このような取引を実質的な贈与と見なす可能性があります。具体的には、以下のようなケースが考えられます。

- 株式の売買価格が時価よりも著しく低い場合

- 事業譲渡の対価が適正な価格を大きく下回る場合

このようなリスクを回避するためには、以下の対策が重要です。

1. 適正な価格での取引: M&A取引では、第三者機関による適正な企業価値評価を行い、その結果に基づいて取引価格を決定することが重要です。

2. デューデリジェンスの実施: 買収対象企業の財務状況や資産価値を詳細に調査し、適正な取引価格の根拠を明確にします。

3. 取引の経緯と価格決定プロセスの文書化: 価格交渉の過程や決定理由を記録し、税務調査時に説明できるようにしておきます。

4. 専門家の助言の活用: 税理士やM&Aアドバイザーなどの専門家に相談し、贈与税リスクを最小限に抑える取引構造を検討します。

贈与税のリスクは、取引後に税務調査で指摘される可能性があります。そのため、M&A取引を検討する際は、初期段階から贈与税リスクを意識した慎重な対応が求められます。適切な対策を講じることで、M&A後の予期せぬ税負担を回避し、円滑な事業統合を実現することができます。

株式の取得価額の資産計上

M&A取引における株式の取得価額の資産計上は、買収側企業の会計処理において重要な要素です。この処理は、取得した株式の価値を適切に評価し、バランスシートに正確に反映させるために不可欠です。

買収企業は、取得した株式の価額を資産として計上する必要があります。この取得価額には、株式の購入代金だけでなく、M&A取引に関連する諸費用も含まれます。具体的には以下のような費用が含まれる可能性があります。

- 仲介手数料

- デューデリジェンス費用

- 法務・会計・税務アドバイザリー費用

- 登記費用

これらの費用を含めた総額が、株式の取得価額として資産計上されます。

取得価額の適切な計上は、将来の税務処理に大きな影響を与える可能性があります。例えば、後日株式を売却する際の譲渡損益の計算や、減損処理を行う場合の基準値となるため、慎重な対応が求められます。

また、取得価額の資産計上には会計基準との整合性も重要です。日本の会計基準では、企業結合会計基準に基づいて処理を行う必要があります。国際財務報告基準(IFRS)を採用している企業の場合は、IFRS 3「企業結合」に従って処理を行います。

取得価額の資産計上に関しては、以下のような点に特に注意が必要です。

1. 取得関連費用の適切な把握と分類

2. のれんの計上と償却方法の決定

3. 繰延税金資産・負債の認識と測定

これらの点を適切に処理することで、M&A後の財務諸表の透明性と信頼性を高めることができます。

なお、取得価額の資産計上に関しては、税務上の取り扱いと会計上の取り扱いが異なる場合があります。税務と会計の差異を適切に管理し、将来の税務リスクを最小化することが重要です。

M&A取引における株式の取得価額の資産計上は、単なる会計処理にとどまらず、企業の財務戦略や税務戦略に大きな影響を与える重要な要素です。適切な処理を行うためには、会計・税務の専門家との連携が不可欠であり、慎重かつ戦略的なアプローチが求められます。

中小企業事業再編投資損失準備金

中小企業事業再編投資損失準備金は、M&Aを行う買い手企業にとって重要な税務上の優遇措置です。この制度を活用することで、M&A後のリスクに備えつつ、税負担を軽減することができます。

この準備金制度の主な目的は、中小企業の事業再編を促進し、経営基盤の強化を図ることです。買収した企業の株式価値が下落した場合に備えて、一定の金額を損失に計上することが認められています。

具体的には、以下のような特徴があります。

- 株式取得価額の70%を上限として準備金を設定できます

- 設定した準備金は5年間で均等に取り崩す必要があります

- 取り崩した金額は、その事業年度の益金として計上されます

この制度を利用するためには、いくつかの要件を満たす必要があります。

1. 買収する側が中小企業であること

2. 買収される側も中小企業であること

3. 株式の取得価額が10億円以下であること

4. 株式の取得後に、買収された企業の経営に関与すること

中小企業事業再編投資損失準備金は、M&Aにおける税務戦略の重要な要素となります。この制度を活用することで、買収後のリスクに備えつつ、一時的な税負担を軽減することができます。ただし、5年間で均等に取り崩す必要があるため、長期的な税務計画を立てる際には注意が必要です。

M&Aを検討している中小企業の経営者や財務担当者は、この制度の活用を視野に入れつつ、専門家のアドバイスを受けながら最適な税務戦略を立てることが重要です。また、この制度は税法改正によって変更される可能性があるため、最新の情報を常に確認することが大切です。

M&A手法別の税務ポイント

M&Aの手法によって、税務上の取り扱いが異なります。株式譲渡、事業譲渡、合併、株式交換・移転、会社分割など、各手法には独自の税務ポイントがあります。これらの違いを理解し、適切な手法を選択することが、M&A戦略の成功に不可欠です。

税務上の影響を考慮しながら、最適なM&A手法を選ぶことで、取引の効率性を高め、税務リスクを最小限に抑えることができます。各手法の特徴と税務上の留意点を把握し、専門家のアドバイスを受けながら慎重に計画を立てることが重要です。

株式譲渡の税務

M&Aにおける株式譲渡の税務は、売り手と買い手の双方に重要な影響を与えます。株式譲渡による企業買収は、他のM&A手法と比較して比較的シンプルな手続きで行えるため、多くの企業で採用されています。

株式譲渡の税務上のポイントは主に以下の3点です。

- 譲渡所得の計算

- 株式の取得価額の算定

- 税務上の繰越欠損金の取り扱い

まず、譲渡所得の計算について説明します。株式を譲渡した際の所得は、原則として譲渡所得として扱われます。譲渡所得の金額は、譲渡価額から取得価額を差し引いて計算されます。個人の場合、譲渡所得に対して所得税と住民税が課税されます。法人の場合は、譲渡益が法人税の課税対象となります。

次に、株式の取得価額の算定について解説します。取得価額は、株式を取得した際の実際の費用に加え、取得に要した付随費用も含まれます。例えば、仲介手数料や調査費用などが該当します取得価額の正確な算定は、譲渡所得の計算に直接影響するため、非常に重要です。

最後に、税務上の繰越欠損金の取り扱いについて触れます。株式譲渡によってM&Aを行う場合、対象会社の繰越欠損金が引き継がれる可能性があります。ただし、特定資本関係が発生した場合、繰越欠損金の利用に制限がかかることがあります。

| 項目 | 個人の場合 | 法人の場合 |

| 課税対象 | 譲渡所得 | 譲渡益 |

| 適用税率 | 所得税・住民税 | 法人税 |

| 主な考慮点 | 特定口座の利用 | グループ法人税制 |

株式譲渡の税務は複雑であり、個々の取引の状況によって適用される税制が異なる場合があります。そのため、M&Aを検討する際は、税理士や公認会計士などの専門家に相談し、適切な税務アドバイスを受けることが重要です。

また、近年のM&A税務においては、国際的な税務戦略も考慮する必要があります。クロスボーダーM&Aの場合、関係国の税法や租税条約を踏まえた慎重な検討が求められます。

以上のように、株式譲渡の税務は、M&Aの成否に大きな影響を与える重要な要素です。適切な税務戦略を立てることで、M&Aによる企業価値の向上と税務リスクの低減を両立させることが可能となります。

事業譲渡の税務

事業譲渡のM&A取引における税務面の重要性は非常に高いです。事業譲渡とは、企業の一部または全部の事業を他の企業に売却する手法であり、税務上の取り扱いが株式譲渡とは大きく異なります。

事業譲渡の税務上の特徴として、以下の点が挙げられます。

- 個別資産・負債の譲渡として扱われる

- のれんの計上が可能

- 譲渡側には譲渡損益課税が発生する

- 取得側は時価で資産・負債を引き継ぐ

事業譲渡では、譲渡側企業に譲渡損益課税が発生します。これは、譲渡価額と譲渡資産の帳簿価額との差額に対して課税されるものです。一方、取得側企業は時価で資産・負債を引き継ぐため、将来の減価償却費や売却時の課税所得に影響を与えます。

具体例として、ある製造業の事業部門を1億円で譲渡する場合を考えてみましょう。譲渡資産の帳簿価額が8,000万円だとすると、譲渡側企業には2,000万円の譲渡益が発生し、これに対して法人税等が課税されます。取得側企業は1億円で資産を取得したことになるため、将来の減価償却費が増加し、課税所得を圧縮する効果があります。

事業譲渡の税務において特に重要なのが、のれんの取り扱いです。のれんとは、譲渡価額と個別資産・負債の時価純資産額との差額として計上される無形資産です。のれんは一般的に5年間で償却されるため、取得側企業の将来の課税所得に大きな影響を与えます。

また、事業譲渡に伴う消費税の取り扱いにも注意が必要です。原則として、事業譲渡は消費税の課税対象となりますが、一定の要件を満たす場合には非課税取引として扱われる可能性があります。

事業譲渡のM&A取引を成功させるためには、これらの税務上の影響を事前に十分検討し、適切な税務戦略を立案することが不可欠です。特に、譲渡価額の配分や取引スキームの選択など、税務面での最適化を図ることで、M&A後の企業価値向上につながる可能性があります。

以上のように、事業譲渡の税務は複雑で多岐にわたるため、専門家のアドバイスを受けながら慎重に進めることが重要です。適切な税務戦略の立案と実行が、M&A取引の成功と企業価値の向上につながる鍵となります。

合併の税務

合併のM&A税務では、適格合併と非適格合併の区分が重要です。適格合併の場合、被合併法人から合併法人への資産・負債の移転に対して課税されません。一方、非適格合併では、時価による課税が発生します。

このような区分が生じる理由は、税務上の取り扱いが異なるためです。適格合併では、合併前後で実質的な経済実態に変化がないと考えられるため、課税の繰り延べが認められます。非適格合併では、経済実態の変化があると判断され、即時課税となります。

具体例として、以下のような状況が挙げられます。

完全親子会社間の合併:通常、適格合併として扱われます。

資本関係のない会社間の合併:一般的に非適格合併となりますが、一定の条件を満たせば適格合併になる可能性があります。

適格合併の要件には、以下のようなものがあります。

1. 合併法人と被合併法人との間に一定の資本関係があること

2. 合併後に被合併法人の従業員の80%以上が継続して勤務すること

3. 被合併法人の主要な事業が合併後も継続されること

適格合併と非適格合併の違いを理解し、適切な税務戦略を立てることが、M&Aの成功に大きく影響します。特に、非適格合併の場合は、含み益に対する課税や繰越欠損金の引継ぎ制限など、税務上のデメリットが生じる可能性があるため、注意が必要です。

合併のM&A税務では、適格・非適格の判断基準を正確に理解し、それぞれの税務上の影響を事前に把握することが重要です。これにより、M&Aの全体的な税務戦略を最適化し、税務リスクを最小限に抑えることができます。

株式交換・移転の税務

株式交換・移転は、M&Aにおいて重要な手法の一つです。この方法は、税務面で特別な取り扱いを受けるため、企業の再編や統合を効果的に進める上で重要な役割を果たします。

株式交換・移転の税務上の最大の特徴は、適格要件を満たせば課税の繰り延べが可能になることです。これにより、即時の税負担を回避し、企業再編を円滑に進めることができます。適格要件には、以下のようなものがあります。

- 完全支配関係の継続

- 株式以外の資産の交付がないこと

- 事業継続性の確保

適格要件を満たすことで、株主レベルでは譲渡損益の計上が繰り延べられ、法人レベルでも帳簿価額の引き継ぎが可能となります。これにより、企業グループ内の再編を税務上のデメリットなく実施できるのが大きな利点です。

一方、非適格の場合は、株主には譲渡損益課税が発生し、法人には時価評価課税が行われます。このため、非適格となる場合は税務上の影響を慎重に検討する必要があります。

株式交換・移転の税務処理においては、以下の点に特に注意が必要です。

1. 適格要件の充足状況の確認

2. 株式の評価方法の選択

3. 繰越欠損金の取り扱い

4. 連結納税制度との関連性

これらの点について、専門家のアドバイスを受けながら慎重に検討することが重要です。

また、株式交換・移転には消費税の課税関係も発生しません。これは、株式の譲渡が非課税取引とされているためです。

株式交換・移転の税務処理は複雑で、適格要件の判定や税務上の影響の評価には専門的な知識が必要です。M&Aにおける税務戦略の成否は、このような細かな点への配慮にかかっていると言えるでしょう。

株式交換・移転を活用したM&Aを成功させるためには、事前に十分な税務デューデリジェンスを行い、潜在的なリスクを把握することが不可欠です。また、税務専門家と連携し、最適な取引スキームを設計することで、税務面でのメリットを最大化し、M&Aの成功確率を高めることができます。

会社分割の税務

会社分割は、M&Aの手法の一つとして重要な役割を果たします。この手法における税務上の取り扱いは、企業の財務戦略に大きな影響を与えます。

会社分割の税務において最も重要なポイントは、適格分割か非適格分割かの判断です。適格分割の場合、資産の移転に係る譲渡損益の計上が繰り延べられ、税務上のメリットが得られます。一方、非適格分割では、資産の時価での譲渡があったものとみなされ、即時に課税されます。

この判断基準は主に以下の要素に基づきます。

- 分割法人と分割承継法人の株主構成

- 分割事業の継続性

- 従業員の継続雇用

- 主要な事業用資産の移転

適格分割の要件を満たすことで、企業は税負担を軽減し、円滑な事業再編を実現できます。例えば、ある製造業の会社が製造部門と販売部門を分割する際、適格分割の要件を満たせば、製造設備などの資産移転に係る譲渡益課税を避けることができます。

一方で、非適格分割となった場合の税務上の影響も考慮する必要があります。分割法人側では資産の譲渡益に対する課税、分割承継法人側では受入資産の時価評価による将来の減価償却費の増加などが発生します。

会社分割の税務においては、以下の点にも注意が必要です。

1. 繰越欠損金の取扱い

2. のれんの計上と償却

3. 消費税の取扱い

4. 登録免許税や不動産取得税などの取引税

これらの点を適切に検討し、税務専門家のアドバイスを受けながら戦略を立てることが、M&Aにおける会社分割の成功につながります。

会社分割の税務は複雑で、企業の将来に大きな影響を与える可能性があります。そのため、事前に十分な税務デューデリジェンスを行い、リスクとメリットを慎重に評価することが重要です。また、税務当局との事前相談を活用し、予期せぬ税務リスクを回避することも検討すべきです。

最後に、会社分割の税務は法改正の影響を受けやすい分野です。最新の税制改正情報を常に把握し、適切な対応を取ることが、M&A戦略の成功には不可欠です。

退職金に関するM&A税務

M&Aにおける退職金の扱いは、税務面で重要な検討事項です。企業の売却や合併の際、経営者や従業員への退職金支給が発生することがあり、その際の税務処理には細心の注意が必要となります。

退職金の支給手続きや税金の計算方法、オーナー社長個人の留意点、支払い企業側の注意点などのM&A税務において退職金に関する様々な側面を考慮することが求められます。適切な税務戦略を立てることで、M&Aの成功確率を高めることができるでしょう。

退職金の支給手続きと税務

M&Aにおける退職金の支給手続きと税務は、重要な検討事項です。退職金の支給は、適切な手続きと税務処理が必要となります。

退職金の支給手続きは、通常の退職時と同様に行いますが、M&A特有の考慮点があります。まず、退職金規程に基づいて支給額を決定し、源泉徴収を行います。M&Aの場合、退職金の増額や特別な取り決めがある可能性があるため、慎重な検討が必要です。

退職金の税務処理には、以下の点に注意が必要です。

- 退職所得控除額の計算

- 勤続年数に応じた税率の適用

- 退職金の分割払いの場合の税務処理

M&Aにおいては、退職金の増額や特別支給が行われることがあります。これらは 「特別退職金」 として扱われ、通常の退職金とは異なる税務処理が必要となる場合があります。

退職金の支給手続きと税務処理を適切に行うために、以下の対応が重要です。

1. 退職金規程の確認と必要に応じた改定

2. M&A契約における退職金に関する取り決めの明確化

3. 税理士や社会保険労務士などの専門家への相談

M&Aにおける退職金の取り扱いは複雑であり、法令や税制の変更にも注意が必要です。適切な手続きと税務処理を行うことで、M&Aの円滑な実行と税務リスクの軽減につながります。

| 通常の退職金 | 税務上の取り扱い |

| 通常の退職金 | 退職所得として課税 |

| 特別退職金 | 一時所得または給与所得として課税の可能性あり |

退職金の支給手続きと税務処理は、M&Aの成功に影響を与える重要な要素の一つです。適切な対応を行うことで、従業員の満足度向上と税務リスクの軽減を両立させることができます。

退職金の支給額と税金の計算

M&Aにおける退職金の支給額と税金の計算は、複雑な要素を含む重要な課題です。退職金の計算方法と税金の取り扱いを正確に理解することが、M&A取引の成功につながります。

退職金の支給額は、一般的に勤続年数や役職、会社の業績などを考慮して決定されます。M&A取引の際は、特に以下の点に注意が必要です。

役員退職金の妥当性:過大な役員退職金は、税務上否認される可能性があります。

従業員退職金の算定基準:一般的な退職金規程に基づいた計算が求められます。

退職金に対する税金は、主に所得税と住民税が課されます。計算方法は以下の通りです。

1. 退職所得控除額の計算

2. 課税退職所得金額の算出

3. 税額の計算

退職所得控除額は勤続年数によって決まり、課税退職所得金額から控除されます。具体的な計算方法は以下の通りです。

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円 × 勤続年数 |

| 20年超 | 800万円 + 70万円 × (勤続年数 – 20年) |

課税退職所得金額は、(退職金の額 – 退職所得控除額)÷ 2 で計算されます。この1/2課税の仕組みにより、退職金に対する税負担が軽減されています。

税額の計算は、課税退職所得金額に所得税率を適用して行います。また、復興特別所得税と住民税も考慮する必要があります。

M&A取引において、退職金の支給額と税金の計算は、以下の理由から特に重要です。

買収側の負担増加:過大な退職金は買収コストを押し上げる可能性があります。

税務リスクの回避:適切な計算と処理により、税務調査のリスクを軽減できます。

従業員の士気維持:公平な退職金支給は、M&A後の事業継続に重要です。

M&A税務において、退職金の取り扱いは複雑で専門的な知識が必要です。税理士や公認会計士などの専門家に相談することで、適切な退職金の設計と税務処理が可能になります。

退職金の支給額と税金の計算は、M&A取引の成功に大きな影響を与える要素の一つです。適切な計算と処理により、円滑なM&A実行と税務リスクの低減を実現できます。

オーナー社長個人の留意点

オーナー社長個人が退職金に関するM&A税務において留意すべき点は、適切な退職金の設計と税務計画です。これは、M&Aの成功と個人の資産管理の両面で重要な意味を持ちます。

その理由として、以下の3点が挙げられます。

- 退職金の金額が過大だと、会社の財務状況に悪影響を与え、M&Aの障害となる可能性があります。

- 一方で、適切な退職金は長年の貢献に対する正当な報酬であり、個人の生活設計に不可欠です。

- 退職金に対する課税は高額になる可能性があるため、税務面での慎重な検討が必要です。

具体的には、オーナー社長は以下の点に注意を払う必要があります。

1. 退職金の金額設定:

会社の業績や財務状況に見合った適切な金額を設定します。

過去の役員報酬や在任期間を考慮し、合理的な金額を算出します。

2. 退職金の支給時期:

M&A取引の前後のどちらで支給するかを慎重に検討します。

支給時期によって税務上の取り扱いが異なる場合があります。

3. 税務上の取り扱い:

退職所得控除を最大限活用するための計画を立てます。

分割払いや繰り延べ払いなどの方法を検討し、税負担の平準化を図ります。

4. M&A取引との整合性:

退職金の支給がM&A取引の価値評価に与える影響を考慮します。

買収側との交渉において、退職金の取り扱いを明確にします。

5. 個人の資産管理:

退職金受取後の資産運用や相続対策を視野に入れた計画を立てます。

必要に応じて、税理士や金融アドバイザーに相談します。

これらの点を総合的に検討し、適切な退職金の設計と税務計画を行うことで、オーナー社長個人の利益を最大化しつつ、M&A取引の円滑な進行を支援することができます。特に、税務面での専門家のアドバイスを受けることで、複雑なM&A税務の問題に適切に対処することが可能となります。

退職金支払い企業の留意点

M&Aにおいて退職金を支払う企業は、税務上の重要なポイントに注意を払う必要があります。退職金の支払いは、企業にとって大きな財務的影響を与える可能性があるため、適切な税務処理が求められます。

退職金支払い企業が留意すべき主な点は以下の通りです。

- 退職金の損金算入時期

- 役員退職金の妥当性

- 退職給与引当金の取り扱い

- 源泉徴収の適切な実施

まず、退職金の損金算入時期については、原則として実際に支払った事業年度に損金算入することができます。ただし、退職金の支払いが確定していても未払いの場合は、未払金として計上し損金算入することが可能です。この点に関しては、国税庁のウェブサイトで詳細な情報が提供されています。

次に、役員退職金の妥当性については、税務当局が特に注目する点です。過大な役員退職金は損金不算入となる可能性があるため、業績や在職期間、功績などを考慮した合理的な金額設定が重要です。

退職給与引当金については、2023年現在、新規計上が認められていません。ただし、既存の引当金については一定の条件下で取り崩しが可能です。M&Aの際には、この引当金の取り扱いについて慎重に検討する必要があります。

最後に、源泉徴収の適切な実施は非常に重要です。退職金に対する所得税の源泉徴収は、通常の給与所得とは異なる計算方法が適用されます。企業は正確な源泉徴収を行い、適切に納付する責任があります。

| 退職金の種類 | 源泉徴収の計算方法 |

| 一般退職金 | 退職所得控除後の金額に20.42%を乗じる |

| 特定役員退職金 | 退職所得控除後の金額に20.42%を乗じ、さらに退職所得控除額の2分の1に相当する金額を加算 |

これらの点に留意し、適切な税務処理を行うことで、M&Aにおける退職金支払いに関するリスクを最小限に抑えることができます。また、複雑な税務処理が必要な場合は、税理士などの専門家に相談することをお勧めします。

退職金の支払いは、M&Aにおける重要な税務上の考慮点の一つです。企業は、適切な税務処理を行うことで、法令遵守を確保し、円滑なM&Aプロセスを実現することができます。

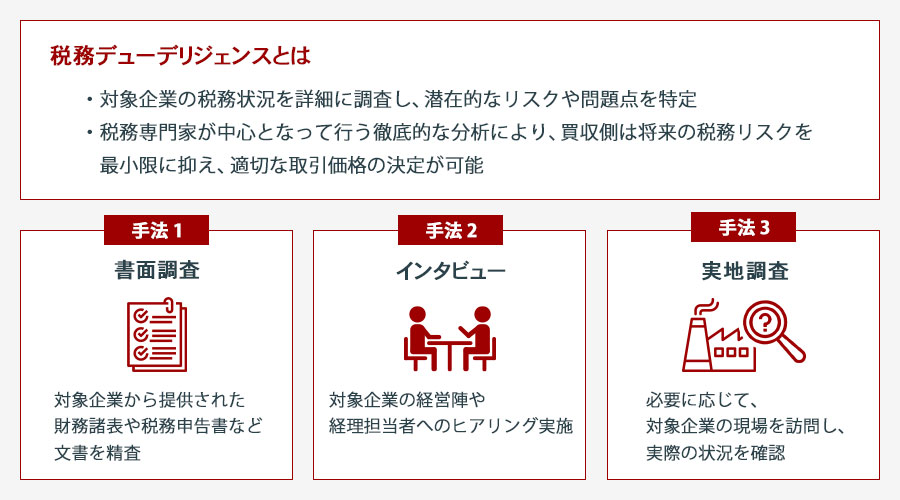

M&Aにおける税務デューデリジェンス

M&Aにおける税務デューデリジェンスは、企業買収や合併の成功に不可欠な要素です。この過程では、対象企業の税務状況を詳細に調査し、潜在的なリスクや問題点を特定します。税務専門家が中心となって行う徹底的な分析により、買収側は将来の税務リスクを最小限に抑え、適切な取引価格を決定することができます。

税務デューデリジェンスでは、過去の納税状況、税務申告書の正確性、潜在的な税務負債などを精査します。この結果は、M&A取引の構造や条件に大きな影響を与え、買収後の税務戦略にも重要な示唆を与えます。適切な税務デューデリジェンスの実施は、M&A後の統合プロセスをスムーズにし、長期的な企業価値の向上につながります。

デューデリジェンスの意義

M&Aにおけるデューデリジェンスの意義は、取引の成功と安全性を確保する上で極めて重要です。その理由は、企業の実態を正確に把握し、潜在的なリスクを事前に特定できるからです。

デューデリジェンスは、M&A取引の対象となる企業の財務、法務、税務などの状況を詳細に調査・分析するプロセスです。特に税務デューデリジェンスでは、以下のような点を重点的に調査します。

- 過去の納税状況と適正性

- 税務上の繰越欠損金の有無と金額

- 移転価格税制への対応状況

- 税務調査の履歴と指摘事項

これらの調査を通じて、潜在的な税務リスクを早期に発見し、適切な対策を講じることが可能になります。例えば、過去の税務処理に問題があった場合、買収後に追徴課税を受ける可能性があります。デューデリジェンスによってこのようなリスクを事前に把握することで、取引価格の交渉や契約条件の設定に反映させることができます。

また、デューデリジェンスの結果は、M&A後の統合計画や事業戦略の立案にも活用されます。税務面での課題や改善点を明確にすることで、より効果的な税務戦略を策定することが可能になります。

| デューデリジェンスの主な効果 | 内容 |

| リスク評価 | 潜在的な税務リスクの特定と定量化 |

| 価格交渉 | 適正な取引価格の算定根拠の提供 |

| 統合計画 | M&A後の税務戦略立案のための情報収集 |

| コンプライアンス強化 | 法令遵守体制の評価と改善点の把握 |

このように、デューデリジェンスは単なる調査にとどまらず、M&A取引全体の成功に直結する重要なプロセスです。適切なデューデリジェンスを実施することで、取引の透明性が高まり、双方にとって有益な結果をもたらすことができます。

結論として、デューデリジェンスはM&A取引における不可欠な要素であり、その意義は取引の安全性と成功確率を高めることにあります。適切なデューデリジェンスの実施により、税務リスクを最小限に抑え、M&A後の円滑な事業運営を実現することができるのです。

デューデリジェンスの手法と内容

M&A税務デューデリジェンスの手法と内容は、取引の成否を左右する重要な要素です。主に財務・税務の専門家によって実施され、対象企業の税務リスクを洗い出し、評価することが目的となります。

手法としては、主に以下の3つが挙げられます。

1. 書面調査:対象企業から提供された財務諸表や税務申告書などの文書を精査します。

2. インタビュー:対象企業の経営陣や経理担当者へのヒアリングを行います。

3. 実地調査:必要に応じて、対象企業の現場を訪問し、実際の状況を確認します。

これらの手法を通じて、以下のような内容を詳細に調査します。

- 過去の税務申告の適正性

- 税務上の繰越欠損金の状況 税務上の繰越欠損金の状況

- 移転価格税制への対応状況

- 税務調査の履歴と指摘事項

- 税務に関する内部統制の状況

特に重要なのは、潜在的な税務リスクの発見です。例えば、不適切な税務処理や税務当局との見解の相違など、将来的に追徴課税につながる可能性のある事項を洗い出します。

また、M&A後の税務戦略立案にも活用できる情報を収集します。例えば、対象企業の繰越欠損金の状況を把握することで、M&A後の節税策を検討することができます。

デューデリジェンスの結果は、通常、詳細なレポートにまとめられ、M&Aの意思決定や取引条件の交渉に活用されます。例えば、重大な税務リスクが発見された場合、取引価格の引き下げや特別な補償条項の設定などの対応が検討されます。

このように、M&A税務デューデリジェンスの手法と内容は、単なるリスク評価にとどまらず、M&A取引全体の成功に大きく寄与する重要なプロセスといえます。専門的な知識と経験が求められるため、多くの場合、税理士や公認会計士などの専門家に依頼して実施されます。

デューデリジェンスと税務リスクの評価

デューデリジェンスにおける税務リスクの評価は、M&A取引の成功に不可欠な要素です。適切な評価を行うことで、潜在的な問題を早期に特定し、取引の価値を正確に把握することができます。

税務リスクの評価には、以下のような重要なポイントがあります。

- 過去の税務申告書の精査

- 未払税金や税務調査の有無の確認

- 税務上の優遇措置や繰越欠損金の状況確認

- グループ内取引の妥当性チェック

- 国際税務に関するリスク評価

これらのポイントを丁寧に検証することで、潜在的な税務リスクを最小限に抑え、M&A取引の円滑な進行を支援します。

税務リスクの評価プロセスでは、対象企業の財務諸表や税務申告書、契約書などの文書を詳細に分析します。また、経営陣へのインタビューや現地調査なども実施し、包括的な情報収集を行います。

具体例として、ある製造業のM&A案件では、デューデリジェンスの過程で対象企業の海外子会社における移転価格税制の問題が発見されました。この発見により、買収価格の再交渉が行われ、最終的に買い手側の利益を保護することができました。

税務リスクの評価結果は、M&A取引の価格交渉や契約条件に大きな影響を与えます。例えば、重大な税務リスクが発見された場合、以下のような対応が考えられます。

1. 買収価格の引き下げ

2. 補償条項の追加

3. エスクロー口座の設定

4. 取引の中止

これらの対応により、買い手側は潜在的な税務リスクから自身を守ることができます。

税務リスクの評価は高度な専門知識を要するため、多くの場合、税理士や公認会計士などの専門家によって行われます。彼らの経験と知識を活用することで、より精緻な評価が可能となり、M&A取引の成功確率を高めることができます。

最後に、税務リスクの評価はM&A取引の一過程に過ぎませんが、その重要性は極めて高いものです。適切な評価を行うことで、取引後の不測の事態を防ぎ、スムーズな事業統合を実現することができます。

専門家による税務アドバイザリーの重要性

M&A取引における税務の複雑性と重要性を考えると、専門家による税務アドバイザリーは不可欠です。税務アドバイザーは、取引構造の最適化や潜在的なリスクの特定、税務上の影響の評価など、多岐にわたる支援を提供します。

また、専門家は最新の税法や規制に精通しており、M&A取引における税務コンプライアンスを確保し、_効果的な税務戦略_の立案をサポートします。これにより、不必要な税負担を回避し、取引の経済的価値を最大化することが可能となります。

税務リスクの管理

M&A取引における税務リスクの管理は、取引の成功と長期的な財務健全性を確保するために不可欠です。専門家による適切な税務アドバイザリーを受けることで、潜在的なリスクを特定し、効果的に管理することができます。

税務リスクの管理において、以下の点が重要です。

リスクの特定と評価:M&A取引に関連する税務リスクを包括的に洗い出し、その影響度を評価します。

リスク軽減策の立案:特定されたリスクに対して、適切な対応策を検討し実行します。

コンプライアンスの確保:税法や規制の遵守を徹底し、法的リスクを最小限に抑えます。

税務リスクの具体例としては、以下のようなものがあります。

1. 取引構造に起因するリスク:不適切な取引構造により、予期せぬ課税が発生する可能性

2. 税務申告の誤りによるリスク:不正確な申告による追徴課税や加算税のリスク

3. 税務調査への対応リスク:調査時の不適切な対応による追加的な課税リスク

これらのリスクを適切に管理するためには、M&A取引の各段階で専門家のアドバイスを受けることが重要です。例えば、デューデリジェンス段階では、潜在的な税務リスクを早期に発見し、取引価格や条件に反映させることができます。また、取引実行後も、継続的な税務モニタリングと適切な対応が必要です。

税務リスクの管理は、M&A取引の成功に直結する重要な要素です。適切なリスク管理により、予期せぬ税負担を回避し、取引の経済的メリットを最大化することができます。そのため、専門家の支援を受けながら、綿密な税務戦略を立案し実行することが、M&A成功への近道となるのです。

税務ストラクチャリング

M&Aにおける税務ストラクチャリングは、取引の税務効果を最適化し、税務リスクを最小限に抑えるための重要な戦略です。適切な税務ストラクチャリングを行うことで、M&A取引の経済的価値を最大化し、長期的な事業成功につなげることができます。

税務ストラクチャリングの主な目的は、以下の通りです。

- 取引に係る税負担の最小化

- 税務リスクの特定と管理

- 将来の税務ポジションの最適化

これらの目的を達成するために、税務専門家は以下のような具体的な戦略を検討します。

1. 買収スキームの選択:株式取得、事業譲渡、合併など、最適な買収方法を税務の観点から選定します。

2. 組織再編成の活用:適格組織再編成を活用し、課税繰り延べの機会を最大限に利用します。

3. 資金調達方法の最適化:負債と資本のバランスを考慮し、支払利息の損金算入や配当の取り扱いを最適化します。

4. 国際取引の税務戦略:クロスボーダーM&Aの場合、移転価格税制や外国子会社合算税制などの国際税務を考慮したストラクチャリングを行います。

5. 税務属性の有効活用:繰越欠損金や税額控除などの税務属性を最大限に活用できるストラクチャーを検討します。

効果的な税務ストラクチャリングの例として、以下のような事例が挙げられます。

| ストラクチャリング例 | 税務メリット |

| 三角合併の活用 | 合併法人の含み益課税を回避 |

| 株式交換による完全子会社化 | 株主の譲渡所得課税の繰り延べ |

| 事業譲渡後の適格分割 | のれんの償却と損金算入の最適化 |

税務ストラクチャリングを成功させるためには、M&A取引の商業的目的と税務戦略のバランスを取ることが重要です。過度に税務メリットを追求するあまり、取引の本来の目的や事業戦略が損なわれないよう注意が必要です。

また、税務ストラクチャリングは法律や規制の変更に敏感であるため、常に最新の税制改正や判例を踏まえた検討が求められます。そのため、M&A取引においては、経験豊富な税務専門家のアドバイスを受けることが不可欠です。

税務ストラクチャリングは、M&A取引の成功に大きく寄与する重要な要素です。適切なストラクチャリングにより、取引後の税務ポジションを最適化し、企業価値の向上につなげることができます。しかし、その複雑性と重要性から、専門家のサポートを得ながら慎重に検討を進めることが求められます。

株式譲渡契約(SPA)の税務アドバイス

株式譲渡契約(SPA)の税務アドバイスは、M&A取引において極めて重要な役割を果たします。税務専門家によるアドバイスは、取引の成功と税務リスクの最小化に不可欠です。

理由として、SPAには税務に関する多くの重要な条項が含まれており、これらが適切に設計されていないと、予期せぬ税務問題が発生する可能性があるからです。税務専門家は、これらの条項を精査し、最適な税務ストラクチャリングを提案することで、取引の税務効率を高めることができます。

具体的には、税務専門家は以下のような点についてアドバイスを提供します。

譲渡価格の設定:適正な譲渡価格の設定は、過大評価や過小評価による税務リスクを回避するために重要です。

表明保証条項:税務関連の表明保証条項を適切に設計することで、将来的な税務リスクを軽減できます。

税務インデムニティ:過去の税務問題に対する補償条項を適切に設定することで、買主の利益を保護できます。

クロージング後の税務調整:取引完了後の税務調整メカニズムを確立し、予期せぬ税務負担を回避します。

これらのポイントを踏まえ、税務専門家は取引当事者の利益を最大化しつつ、税務リスクを最小化する最適な契約条件を提案します。例えば、譲渡価格の一部を条件付き対価として設定することで、税務上のメリットを得られる場合があります。

また、税務専門家は国際取引における移転価格や、組織再編税制の適用可能性など、複雑な税務問題についても助言を提供します。これにより、M&A取引の税務面での最適化が図られ、取引の成功確率が高まります。

結論として、株式譲渡契約(SPA)の税務アドバイスは、M&A取引の成功に不可欠な要素です。適切な税務アドバイスを受けることで、取引の税務効率を最大化し、潜在的な税務リスクを最小限に抑えることができます。このため、M&A取M&A取引における包括的な税務アドバイザーの活用は、取引の成功に不可欠です。専門的な知識と経験を持つ税務アドバイザーは、M&A全体を通じて重要な役割を果たします。

まず、包括的な税務アドバイザーは、M&A取引の全段階で税務リスクを最小限に抑え、税務面での最適化を図ります。これは、取引の構造化から完了後の統合まで、一貫した税務戦略を提供することで実現されます。

その理由として、以下の点が挙げられます。

M&A取引の複雑性:税法の解釈や適用が難しい場合が多く、専門家の知見が必要です。

税務リスクの多様性:法人税、所得税、消費税など、様々な税金に関するリスクがあります。

国際取引の増加:クロスボーダーM&Aでは、複数国の税制への対応が求められます。

具体例として、ある製造業のM&A案件では、包括的な税務アドバイザーの活用により、以下の成果が得られました。

1. 取引構造の最適化:企業グループ再編を通じて、約5億円の税負担軽減を実現しました。

2. デューデリジェンスの充実:潜在的な税務リスクを事前に特定し、約2億円の価格調整につながりました。

3. クロスボーダー取引の円滑化:国際的な税務専門家のネットワークを活用し、複数国の税制に対応しました。

| 段階 | アドバイザーの役割 | 効果 |

| 準備段階 | 税務戦略の立案 | リスク低減と税務最適化 |

| 交渉段階 | 税務デューデリジェンス | 適正な企業価値評価 |

| 実行段階 | 契約書のレビュー | 税務統合計画の策定 |

| 統合段階 | 税務統合計画の策定 | スムーズな事業統合 |

結論として、M&A取引における包括的な税務アドバイザーの活用は、税務リスクの管理と税務最適化を通じて、取引の成功確率を高める重要な要素となります。専門家の知見を活用することで、複雑なM&A税務の課題に効果的に対処し、取引価値を最大化することができるのです。

まとめ

M&A税務について学んだ内容を総括すると、M&Aにおける税務の重要性と複雑さが浮き彫りになりました。M&A取引では、法人税、所得税、消費税など多岐にわたる税金が関係し、売り手と買い手それぞれの立場で考慮すべき税務ポイントが存在します。

M&A手法によっても税務上の取り扱いが異なるため、株式譲渡、事業譲渡、合併など、各手法の特性を理解し適切な税務戦略を立案することが重要です。また、退職金や税務デューデリジェンスなど、M&A特有の税務課題にも注意を払う必要があります。

これらの知識を活用することで、M&A取引における税務リスクを最小化し、節税効果を最大化することができます。しかし、M&A税務は専門性が高く、常に法改正などの影響を受けるため、専門家による税務アドバイザリーを活用し、最新かつ最適な税務戦略を立てることが、M&Aの成功への近道となります。

M&A・事業承継のご相談はM&Aロイヤルアドバイザリーへ

M&Aロイヤルアドバイザリーでは、M&Aや事業承継の初期的な関心でもご相談いただけます。事業承継には時間がかかるものなので、早い段階で情報収集を行い、M&Aを含めた最適な解決策を検討することが重要です。

今後のプランを考えるためにも、ぜひM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

キャッシュアウトとは?会社法の意味や方法、資金ショートとの違い

詳細を見る

-

資本業務提携とは?M&Aや出資との違い、事例をわかりやすく解説

詳細を見る

-

代表取締役と社長の違いは?どっちが偉いか役割や登記上の扱いも解説

詳細を見る

-

公募増資とは?メリット・デメリットや実施の手順をわかりやすく解説

詳細を見る

-

繰越欠損金とは?期限や控除額、仕訳から注意点までわかりやすく解説

詳細を見る

-

源泉分離課税とは?対象と申告分離課税・総合課税との違いを徹底解説

詳細を見る

-

株式譲渡にかかる税金は?税率や計算方法、非上場株の売却時について

詳細を見る

-

ロールアップとは?ビジネスやM&Aでの意味、その戦略と事例を解説

詳細を見る

-

株価とは?どうやって決まるのか、仕組みや見方をわかりやすく解説

詳細を見る

-

タームシートとは?M&Aでの意味、契約書との違いや書き方を解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。