![]()

![]()

企業買収とは?メリットから手順までM&A成功のための攻略ガイド

着手金・中間金無料 完全成功報酬型

企業買収とは、経営資源の獲得、競争力の強化、事業の拡大を目的に、企業が他の企業の経営権を取得することを指します。企業買収には「友好的買収」と「敵対的買収」があり、また、手法としては株式取得、事業譲渡、会社分割などがあります。そのため、企業買収はM&Aの形態の一つとして解釈されます。

業買収を検討する際、適切な対象企業の選定方法がわからないという課題や、買収後の統合プロセスへの不安がよく挙げられます。これらの課題を解決するためには、企業買収に関する基礎知識と実践的な手順を理解することが重要です。適切な戦略を立案し、綿密な準備を行うことで、企業価値の向上と持続的な成長を実現できる可能性が高まります。本記事では、企業買収とは何かという基礎知識から、メリット・デメリット、実践的なプロセス、さらには成功事例まで、幅広い観点から解説します。

目次

企業買収とは|基礎知識をわかりやすく解説

企業買収とは、ある企業が他の企業の株式や資産を取得し、その企業を支配または所有するプロセスを指します。一方、M&Aは企業の買収だけでなく合併も含む広範な概念です。企業買収の目的は、経営資源の獲得、事業拡大、新規市場への参入など多岐にわたります。また、企業買収の手法には、株式取得、事業譲渡、会社分割などがあり、それぞれの特徴や法的手続きを理解することが重要です。ここでは企業買収の意味や定義について触れていきます。

企業買収の意味と定義

企業買収とは、ある企業が他の企業の株式や資産を取得し、経営権を獲得する戦略的な取引です。この手法は企業の成長戦略や競争力強化のために広く活用されています。企業買収が重視される理由は多岐にわたりますが、主に以下があげられます。

- 迅速な事業拡大: 企業買収により、短期間で市場シェアを拡大できます。

- 新たな技術やノウハウの獲得: 買収先企業が持つ特有の技術や知識を取り込むことで、自社の製品開発力を向上させます。

- 市場シェアの拡大: 競争力を強化し、より広範囲に製品やサービスを展開することが可能です。

また、企業買収と一言で言っても、その手法はさまざまです。企業買収の手法として主に以下の方法があります。

- 株式取得:対象企業の株式を購入して支配権を得る。

- 事業譲渡:対象企業の特定事業を譲り受ける。

- 会社分割:対象企業の一部の事業や資産を移転する。

企業買収の手法により、メリット・デメリットや適する場面も異なるため、実施する際には目的やそれぞれの特徴を理解して選択することが大切です。

企業買収の役割

企業買収は、企業の持続可能な成長を支える重要な役割を担います。企業買収の具体的な役割として以下があげられます。

- 市場シェアの拡大:競争力を強化し、新たな市場への迅速な進出を可能にします。

- 技術の取得:買収先企業の技術やノウハウを取り入れ、革新的な商品やサービスを生み出す力を高めます。

- コスト削減:同業種の企業を買収することで、スケールメリットを活かし、効率的な生産や流通が可能になります。

- リスク分散:異なる地域や業種に展開することで、特定の市場や製品に依存するリスクを軽減します。

このように、企業買収は企業の成長、競争力強化、リスク管理において重要な役割を担っています。

企業買収の注意点

企業買収を成功させるためには、以下の点に注意が必要です。

- 財務状況の精査:対象企業の財務状態を詳細に確認する。

- シナジー効果の検討:買収による相乗効果を十分に考慮する。

- 法的リスクの評価:法的な問題がないかを確認する。

- 企業文化の融和性:企業文化の違いが統合に影響を与えないかを考慮する。

企業買収を進める際には、これらの注意点を考慮することで成功の可能性を高めることができます。企業買収は適切な戦略と計画のもとで実行されるべき複雑なプロセスであるため、専門家のサポートを受けることが推奨されます。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

企業買収とM&A関連用語との違い

企業買収とは、企業が他の企業を直接または間接的に取得する行為を指します。通常、買い手企業は売り手企業の株式や資産を購入することで、対象企業の経営権や資産を取得します。しかし、M&Aや事業承継の場面では、企業買収の他に合併といった手法もあり、これらの用語が混合されがちです。ここでは、企業買収と混同されやすいM&A用語の違いについて触れていきます。

企業買収とM&Aの違い

企業買収とM&Aは混同して使用されがちな言葉ですが、正確な意味や違いを理解しておくことが重要です。M&Aとは「Mergers and Acquisitions」の略で、合併(Mergers)と買収(Acquisitions)を意味します。つまり、企業買収とM&Aの違いは、合併を含むかどうかにあります。M&Aは広い概念で、企業の合併や買収の両方を含みますが、文脈によってはM&Aが企業買収そのものを指すこともあります。

| 項目 | 企業買収 | M&A |

|---|---|---|

| 定義 | 一企業が他の企業を買い取ること | 合併と買収の総称 |

| 目的 | 市場シェアの拡大や競争力の強化 | 経営資源の最適化やシナジー効果の追求 |

| 手法 | 株式取得、資産買収 | 合併、買収、提携 |

企業買収と合併の違い

企業買収と合併の違いはプロセスや目的にあります。企業買収とは、一つの企業が他の企業を買収し、その経営権を取得することを指します。企業買収が完了すると、買収された企業は買い手企業の一部として組み込まれるか、独立した子会社として運営されることが一般的です。企業買収は、迅速に市場シェアを拡大したい場合や特定の技術や資産を獲得したい場合に有効な手段です。

一方、合併は二つ以上の企業が一つの新しい企業体を形成するプロセスです。合併の目的は、互いの強みを組み合わせて新たなビジネスチャンスを創出し、コスト削減や資源の最適化を図ることにあります。合併の結果、一方の企業は消滅し、既存会社に吸収されるか、新たな企業が誕生します。合併は、同業者同士の結びつきによる競争力強化や、異業種間のシナジー効果を期待するケースで多く見られます。

企業買収と合併の違いを理解することは、M&A戦略を効果的に策定し、企業の成長を実現するために不可欠です。それぞれの手法が持つ特性を活かし、目的に応じて適切なアプローチを選択することが成功への鍵となります。

| M&Aの形態 | 特徴 | 例 |

| 合併(Mergers) | 複数の企業が一つの新しい企業として統合される形態 | ソニー・ミュージックエンタテインメントとBMGの合併 |

| 買収(Acquisitions) | 一方の企業が他方の企業を取得する形態 | ソフトバンクによるアームホールディングスの買収 |

企業買収と子会社化の違い

企業買収とは、ある企業が他の企業の株式や資産を取得し、その経営権を獲得するプロセスを指します。企業買収は、市場シェアの拡大、新技術の獲得、コスト削減など、さまざまな目的や手法に基づいて行われます。企業買収には、完全買収、部分買収、資産買収などが含まれますが、買収した企業が必ずしも子会社になるとは限りません。

一方、子会社化は、ある企業が別の企業の株式の過半数を取得し、企業間で親子関係を形成し、支配することを指します。子会社化においては、子会社は独自の法人格を持ちながらも、親会社の経営方針や戦略に従う形になります。

要するに、企業買収は広範な概念であり、さまざまな手法や目的を含む一方で、子会社化は企業買収の一形態であり、特に支配権の獲得に焦点を当てています。このように、企業買収と子会社化は密接に関連しながらも、異なる目的と特性を持つことを理解することが重要です。

企業買収と経営統合の違い

企業買収と経営統合は、どちらも企業の成長や競争力向上を目指す戦略的な手段ですが、その性質や目的は異なります。企業買収は、ある企業が他の企業を買い取り、その経営権を取得する行為で、買収後は買い手企業の意思決定に基づいて経営が行われます。これにより、企業は迅速に市場シェアを拡大し、新たな技術や資源を獲得することが可能です。

一方、経営統合は複数の会社が一つの会社に株式を集中させ、企業体を形成するプロセスを指します。経営統合では持株会社が親会社となり、既存会社は子会社として事業を存続します。この仕組みにより、両社の経営資源を統合して効率化を図ることができます。

このように、企業買収は買収側が主導権を握るのに対し、統合は共同での意思決定が必要となるため、双方の利益を考慮しながら進める必要があります。企業買収と経営統合のどちらの方法を選択するかは、戦略的な目標、企業文化、業界の状況などに依存します。したがって、企業は自社の状況に適した手法を選択する必要があります。

M&Aによる企業買収の範囲

M&Aによる企業買収は、経営戦略の重要な手段として広く認識されています。これは、企業が他の企業や事業を取得し、自社の成長や競争力強化を図る方法です。M&Aの対象範囲は非常に広く、企業全体の買収から一部事業の譲渡まで多岐にわたります。

M&Aによる企業買収の定義は、複数の企業や事業体が統合して、より大きな経済的実体を形成することです。M&Aには以下のような要素が含まれます。

- 株式取得:対象企業の株式を購入し、経営権を獲得する

- 資産買収:対象企業の特定の資産や事業部門を取得する

- 合併:複数の企業が一つの法人格に統合される

M&Aの範囲は非常に広範で、以下のような形態が含まれます。

- 水平統合:同業種の企業同士の買収

- 垂直統合:サプライチェーン上の異なる段階にある企業の買収

- 異業種統合:全く異なる業種の企業の買収

これらの形態は、企業の戦略目標や市場環境に応じて選択されます。

M&Aによる企業買収の範囲は、取引の規模や複雑さによっても異なります。小規模な事業部門の譲渡から、大規模な多国籍企業の合併まで、様々なケースが存在します。

以下の表は、M&Aの主な形態とその特徴をまとめたものです。

| M&Aの形態 | 特徴 | 例 |

| 合併 | 複数の企業が一つの法人格に統合 | 三菱東京UFJ銀行の誕生 |

| 買収 | 一方の企業が他方を取得 | ソフトバンクによるアーム社買収 |

| 事業譲渡 | 特定の事業部門のみを取得 | 日立製作所による日立物流の売却 |

M&Aによる企業買収は、慎重な検討と専門的な知識が必要な複雑なプロセスです。適切な戦略立案と実行が、成功の鍵となります。

企業買収の目的とメリット

企業買収は、経営戦略の一環として重要な役割を果たします。その主な目的は、企業価値の向上と競争力の強化です。経営資源の獲得、市場シェアの拡大、新規事業への参入など、様々なメリットが期待できます。

企業買収のメリットには、シナジー効果の実現や経営効率の向上も含まれます。また、優秀な人材やノウハウの取得も重要な利点の一つです。これらの目的とメリットを理解することで、企業は戦略的な買収を行い、持続的な成長を実現できます。

企業買収の代表的なメリットとして以下があげられます。

- 経営資源の獲得と活用

- 既存事業の拡大による市場シェアの拡大

- 多角化戦略とリスク分散

- 新規事業への迅速な参入

- シナジー効果の実現

- 経営の効率化とコスト削減

- 優秀な人材とノウハウの取得

それぞれについて解説します。

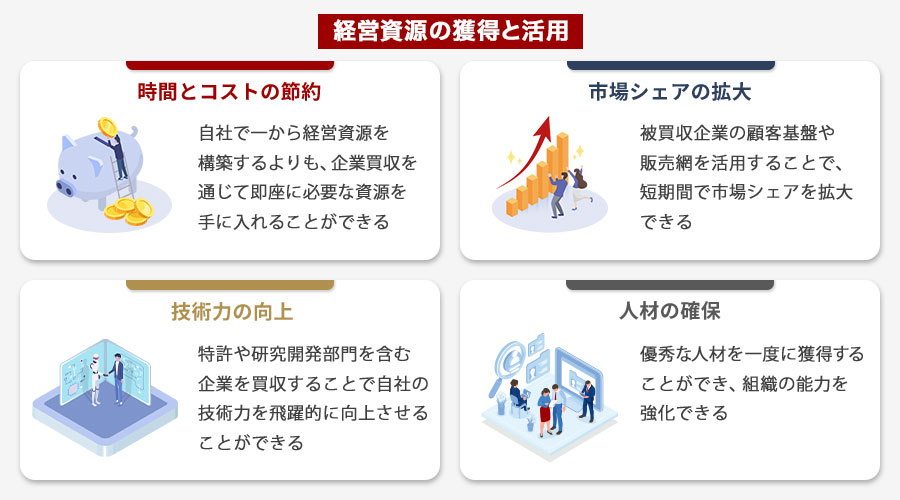

経営資源の獲得と活用

企業買収のメリットの1つ目が、経営資源の獲得と活用です。これは、買収企業が自社にない、または不足している経営資源を補完し、競争力を高めるための戦略的アプローチです。

経営資源とは、企業が事業を運営する上で必要不可欠な要素を指します。具体的には、ヒト(人材)、モノ(設備・技術)、カネ(資金)、情報(ノウハウ・ブランド)などが含まれます。企業買収を通じてこれらの資源を獲得することで、買収企業は自社の弱点を補強し、市場での競争優位性を確立することができます。

経営資源の獲得と活用が重要である理由は、以下の点にあります。

- 時間とコストの節約:自社で一から経営資源を構築するよりも、企業買収を通じて即座に必要な資源を手に入れることができます。

- 市場シェアの拡大:被買収企業の顧客基盤や販売網を活用することで、短期間で市場シェアを拡大できます。

- 技術力の向上:特許や研究開発部門を含む企業を買収することで、自社の技術力を飛躍的に向上させることができます。

- 人材の確保:優秀な人材を一度に獲得することができ、組織の能力を強化できます。

具体例として、2005年に行われたGoogleによるAndroid社の買収があげられます。この買収により、Googleはモバイル技術とその専門家チームを獲得し、スマートフォン市場への参入を果たしました。結果として、AndroidはiOSと並ぶ主要なモバイルOSとなり、Googleの事業拡大に大きく貢献しました。

経営資源の獲得と活用を成功させるためには、以下のポイントに注意が必要です。

- 明確な戦略の策定:どの経営資源が自社に不足しているか、どのような資源を獲得したいかを明確にします。

- 適切な企業の選定:自社の戦略に合致し、必要な経営資源を持つ企業を慎重に選定します。

- 適正な評価:獲得する経営資源の価値を適切に評価し、買収価格に反映させます。

- 統合プロセスの管理:買収後の統合(PMI)を効果的に行い、獲得した経営資源を最大限活用します。

経営資源の獲得と活用は、企業買収の大きな目的かつメリットの一つです。適切に実行することで、企業の成長と競争力強化に大きく寄与する可能性があります。しかし、同時に慎重な計画と実行が求められる複雑なプロセスであることを認識しておく必要があります。

既存事業の拡大による市場シェアの拡大

企業買収のメリットの2つ目が、既存事業の拡大による市場シェアの拡大です。この戦略は、企業の競争力強化と成長促進に大きく寄与します。 企業は、同業他社や関連企業を買収することで、自社の事業規模を迅速に拡大し、市場での影響力を高めることができます。これにより、以下のような利点が得られます。

- 規模の経済性の向上

- 競合他社の排除

- 市場支配力の強化

- ブランド力の向上

特に、成熟した市場においては、企業買収による市場シェア拡大が効果的な戦略となります。有機的成長が難しい環境下で、競合企業を買収することで短期間で大幅な成長を実現できるためです。

市場シェア拡大を目的とした企業買収では、以下の点に注意が必要です。

- 買収対象企業の選定:自社の事業とのシナジー効果が期待できる企業を選ぶ

- 適切な買収価格の設定:過大評価による財務リスクを避ける

- 統合後の経営計画:PMI(Post Merger Integration ) を綿密に計画し実行する

企業買収による市場シェア拡大は、迅速な成長を可能にする強力な戦略です。しかし、その成功には慎重な計画と実行が不可欠であり、買収後の統合プロセスが特に重要となります。適切に実施されれば、企業の競争力向上と持続的成長に大きく貢献する有効な手段となるでしょう。

多角化戦略とリスク分散

企業買収のメリットの3つ目が多角化戦略とリスク分散です。企業買収による多角化戦略は事業ポートフォリオの拡大と経営の安定化を図る重要な手法です。この戦略により、単一の事業に依存するリスクを軽減し、企業の持続可能性を高めることを目的としています。

多角化戦略を通じた企業買収には、以下のようなメリットがあります。

- 収益源の多様化

- 市場変動に対する耐性の向上

- 新たな成長機会の獲得

例えば、自動車メーカーが電気自動車関連の技術を持つ企業を買収することで、従来の内燃機関車に加えて電気自動車市場にも参入できます。これにより、環境規制の強化や消費者ニーズの変化に柔軟に対応できるようになります。

また、リスク分散の観点からは、景気変動の影響を受けにくい業界や、異なる地域の企業を買収することで、経営の安定化を図ることができます。例えば、製造業を主力とする企業がサービス業を展開する企業を買収することで、景気変動のリスクを軽減できる可能性があります。

多角化戦略とリスク分散を目的とした企業買収を成功させるためには、以下の点に注意が必要です。

1. 買収対象企業の慎重な選定

2. シナジー効果の見極め

3. 適切な統合プロセスの実施

4. リスク管理体制の強化

特に、買収後の異なる企業文化や業務プロセスの統合には時間と労力がかかるため、綿密な計画と実行が求められます。

以下は、多角化戦略とリスク分散の観点から見た企業買収の成功例です。

| 成功例 |

| ディズニーによるピクサー買収 |

| アマゾンによるホールフーズ買収 |

成功事例では、既存事業とのシナジー効果を最大化しつつ、新たな市場への参入を果たしています。多角化戦略とリスク分散を目的とした企業買収は、慎重な計画と実行が必要です。適切な戦略立案と実施により、企業の持続的成長と安定性向上を実現できる重要な手段となります。

新規事業への迅速な参入

企業買収による新規事業への迅速な参入は、企業成長戦略の重要な選択肢の一つです。既存の事業領域にとどまらず、新たな市場や技術を素早く取り込むことができるため、多くの企業が注目しています。

新規事業への参入には通常、市場調査、事業計画の策定、人材の採用・育成、設備投資など、多くの時間と労力が必要です。しかし、企業買収を活用することで、これらのプロセスを大幅に短縮し、迅速に新規事業を立ち上げることが可能となります。

企業買収による新規事業参入のメリットには、以下のようなものがあります。

- 既存の顧客基盤や販売チャネルの獲得

- 業界固有のノウハウや技術の即時取得

- 事業立ち上げに必要な人材の確保

- 市場での競争優位性の獲得

具体例として、Googleによる動画共有サービスYouTubeの買収が挙げられます。この買収により、Googleは動画配信市場に迅速に参入し、現在では世界最大の動画プラットフォームとなっています。

一方で、新規事業への迅速な参入を目的とした企業買収には、慎重な検討と戦略的なアプローチが不可欠です。買収対象企業の選定、デューデリジェンス、買収後の統合(PMI)など、各段階で適切な判断と実行が求められます。

特に重要なのは、買収対象企業の事業が自社の戦略にどのように適合するかを見極めることです。単に新規事業に参入するだけでなく、シナジー効果を最大化し、長期的な価値創造につなげる視点が必要です。

また、企業文化の違いや従業員のモチベーション維持など、買収後の課題にも注意を払う必要があります。これらの課題に適切に対処できなければ、期待した効果を得られない可能性があります。

以上のように、企業買収による新規事業への迅速な参入は、企業の成長戦略において有効な手段ですが、その実行には綿密な計画と慎重な実施が求められます。適切に実行されれば、企業の競争力強化と持続的な成長につながる重要な戦略となりうるのです。

シナジー効果の実現

シナジー効果の実現は、企業買収の大きなメリットです。企業買収によって、買収企業と被買収企業の強みを組み合わせることで、単独では得られない価値を創出することができます。この相乗効果により、企業の競争力が向上し、業績の改善につながることが期待されます。

シナジー効果が生まれる理由として以下の点があげられます。

- 経営資源の共有と最適化

- 市場範囲の拡大

- 技術やノウハウの融合

具体例として、以下のようなシナジー効果が挙げられます。

- コスト削減:重複する部門の統合や、規模の経済による調達コストの低減

- 収益向上:クロスセリングによる販売機会の増加や、新たな顧客層へのアプローチ

- 研究開発の効率化:技術やノウハウの共有による開発期間の短縮や、新製品の創出

シナジー効果を最大化するためには、綿密な計画と適切な統合プロセスが不可欠です。以下の点に注意を払う必要があります。

- 企業文化の違いを考慮した統合戦略の立案

- 明確な役割分担と責任の所在の明確化

- 従業員のモチベーション維持と人材流出の防止

- 迅速な意思決定と実行のための体制構築

企業買収におけるシナジー効果の実現は、慎重な検討と戦略的なアプローチが求められます。しかし、適切に実行されれば、企業価値の大幅な向上につながる重要な要素となります。

以下の表は、シナジー効果の種類と具体例をまとめたものです。

| シナジー効果の種類 | 具体例 |

| コスト面のシナジー | 重複部門の統合、調達コストの低減 設備の共同利用 |

| 収益面のシナジー | クロスセリング、新市場への進出 ブランド力の向上 |

| 技術面のシナジー | 研究開発の効率化、特許の相互利用、新製品開発 |

| 財務面のシナジー | 資金調達力の向上、税務上のメリット キャッシュフローの改善 |

シナジー効果の実現には、と呼ばれる統合プロセスが重要です。PMIを適切に実施することで、企業買収後のシナジー効果を最大化し、企業価値の向上を図ることができます。

経営の効率化とコスト削減

企業買収における経営の効率化とコスト削減は、買収企業にとって重要なメリットの一つです。この効果は、規模の経済性を活かすことで実現されます。

企業買収によって、重複する部門や機能を統合することで、大幅なコスト削減が可能となります。例えば、管理部門の一元化や、調達・生産・物流の効率化などが挙げられます。これにより、固定費の削減や変動費の最適化が図れます。

具体的には、以下のような効果が期待できます。

- 人件費の削減:重複する部門の統合による人員最適化

- 調達コストの低減:購買力の向上による仕入れ価格の引き下げ

- 設備投資の効率化:重複設備の統廃合による稼働率向上

- IT投資の最適化:システム統合によるランニングコストの削減

また、企業買収によって獲得した経営資源や技術を活用することで、新たな効率化の機会も生まれます。例えば、被買収企業の持つ先進的な生産技術を導入することで、全社的な生産性向上が図れる可能性があります。

ただし、経営の効率化とコスト削減を実現するためには、綿密な統合計画(PMI)が不可欠です。単純な人員削減や部門統合だけでなく、業務プロセスの最適化や組織文化の融合にも十分な注意を払う必要があります。

企業買収後の統合プロセスを成功させるためには、以下のポイントに注意が必要です。

- 明確な統合ビジョンの策定

- 迅速な意思決定と実行

- 従業員とのコミュニケーション強化

- シナジー効果の定量的な把握と管理

経営の効率化とコスト削減は、企業買収の重要な目的の一つです。しかし、これらを実現するためには、慎重かつ戦略的なアプローチが求められます。短期的な利益追求ではなく、長期的な企業価値向上を見据えた統合プロセスの実行が、企業買収成功の鍵となります。

優秀な人材とノウハウの取得

企業買収の重要なメリットの一つが、優秀な人材とノウハウの取得です。これは、企業の競争力を高め、成長を加速させる強力な手段となります。

企業買収を通じて優秀な人材とノウハウを獲得することの利点は、以下の点にあります。

- 即戦力となる人材の確保

- 特定分野の専門知識やスキルの獲得

- 新しい市場や技術への迅速なアクセス

- 組織文化の多様化と革新の促進

例えば、テクノロジー企業が先進的な研究開発チームを持つスタートアップを買収する場合、その企業は短期間で最先端の技術力と専門知識を手に入れることができます。これにより、自社で人材を育成するのに要する時間とコストを大幅に削減できます。

また、優秀な人材とノウハウの取得は、シナジー効果の創出にもつながります。異なる背景や専門性を持つ人材が協力することで、新しいアイデアや革新的なソリューションが生まれる可能性が高まります。

しかし、人材とノウハウの取得には課題もあります。

- 文化の衝突:異なる企業文化の融合が困難な場合があります。

- 人材流出:買収後に核となる人材が離職するリスクがあります。

- ノウハウの移転:暗黙知の効果的な移転には時間と努力が必要です。

これらの課題に対処するためには、慎重な統合計画と効果的なコミュニケーション戦略が不可欠です。買収後の人材管理(PMI:Post-Merger Integration )を重視し、key人材の維持と新しい組織文化の構築に注力することが重要です。

| 人材・ノウハウ取得のメリット | 課題 | 対策 |

| 即戦力の確保 | 文化の衝突 | 慎重な統合計画 |

| 専門知識の獲得 | 人材流出 | キー人材の維持策 |

| 市場・技術へのアクセス | ノウハウ移転の困難さ | 効果的な知識移転プログラム |

企業買収を通じた優秀な人材とノウハウの取得は、適切に管理されれば企業の成長と競争力強化に大きく貢献します。しかし、人的資源の統合には細心の注意が必要であり、長期的な視点に立った戦略的アプローチが求められます。

企業買収のデメリットと課題

企業買収には様々なデメリットや課題が存在します。経営統合(PMI)の負担や簿外債務・偶発債務の承継リスク、優秀な人材の流出、のれんの減損リスクなどが挙げられます。これらのリスクは、買収後の企業価値を大きく左右する可能性があります。

企業買収を成功させるためには、これらのデメリットや課題を事前に認識し、適切な対策を講じることが重要です。デューデリジェンスの徹底や、統合計画の綿密な策定、人材の定着策の検討など、慎重かつ戦略的なアプローチが求められます。

企業買収のデメリットとして主に以下があげられます。

- 経営統合(PMI)の負担

- 簿外債務・偶発債務の承継リスク

- 優秀な人材の流出

- のれんの減損リスク

それぞれについて解説します。

経営統合(PMI)の負担

企業買収後の経営統合(PMI)は、買収の成功を左右する重要な要素ですが、同時に大きな負担となる可能性があります。PMIの負担は、買収企業にとって予想以上の困難をもたらすことがあります。

PMIの負担が大きくなる理由は、主に以下の点にあります。

- 組織文化の違い

- システム統合の複雑さ

- 人事制度の調整

- 業務プロセスの統一

PMIの負担を軽減するためには、事前の十分な準備と計画が不可欠です。買収前から統合プロセスを詳細に検討し、潜在的な問題点を洗い出すことが重要です。また、両社の強みを生かしつつ、新たな企業文化を構築する柔軟な姿勢も求められます。

PMIの成功は、企業買収全体の成否を大きく左右します。統合にかかる時間やコストを適切に見積もり、長期的な視点で取り組むことが、企業買収のメリットを最大化し、デメリットを最小化する鍵となります。

簿外債務・偶発債務の承継リスク

企業買収における簿外債務・偶発債務の承継リスクは、買収後に予期せぬ財務負担が発生する可能性があるため、慎重な調査と対策が不可欠です。このリスクは、買収企業の財務状況を大きく左右し、買収の成否に影響を与える重要な要素となります。

簿外債務・偶発債務の承継リスクが重要視される理由は、以下の点にあります。

- 財務諸表に表れない隠れた負債の存在

- 将来的に発生する可能性のある負債の見落とし

- 不適切な会計処理による債務の隠蔽

具体例として、以下のような事例が挙げられます。

- 環境汚染に関する将来的な浄化費用

- 訴訟や係争中の案件に関連する潜在的な賠償金

- 従業員の退職給付に関する未計上の債務

- 製品保証や返品に関する将来的な費用

これらのリスクに対処するためには、デューデリジェンスを徹底的に行うことが重要です。具体的には以下の手順を踏むことが推奨されます。

- 財務諸表の精査:通常の監査以上に詳細な調査を実施

- 法務デューデリジェンス:潜在的な訴訟リスクの洗い出し

- 環境デューデリジェンス:環境関連の潜在的リスクの調査

- 人事デューデリジェンス:労務関連の潜在的リスクの確認

また、買収契約書に表明保証条項や補償条項を盛り込むことで、リスクを軽減することも可能です。これらの条項により、簿外債務や偶発債務が発覚した場合の対応を事前に取り決めることができます。

| リスク対策 | 内容 |

| 表明保証条項 | 売主が財務情報の正確性を保証 |

| 補償条項 | 隠れた債務発覚時の売主による補償を規定 |

| エスクロー契約 | 代金の一部を一定期間留保し、 債務発覚時の補償に充当 |

簿外債務・偶発債務の承継リスクは、企業買収において見落とすことのできない重要な課題です。適切なリスク管理と対策を講じることで、買収後の予期せぬ負担を最小限に抑え、スムーズな経営統合を実現することが可能となります。

企業買収を成功に導くためには、このようなリスクを十分に認識し、適切な対策を講じることが不可欠です。専門家のアドバイスを受けながら、慎重かつ戦略的にプロセスを進めることが重要です。

優秀な人材の流出

企業買収のデメリットとして、優秀な人材の流出は大きな課題となります。買収後の組織統合や文化の違いにより、キーパーソンが離職してしまう可能性が高まるためです。

この問題が発生する主な理由は以下の通りです。

- 組織文化の衝突

- 待遇や職位の変更

- 将来的な不安や不確実性

- コミュニケーション不足

企業買収による人材流出を防ぐためには、買収後の統合計画(PMI)を慎重に策定し、実行することが極めて重要です。具体的な対策としては以下が挙げられます。

- 早期のコミュニケーション強化

- キーパーソンの特定とretentionplanの策定

- 公平な評価制度の導入

- 新しい組織文化の構築

さらに、買収前のデューデリジェンスにおいて、人材リスクの評価を十分に行うことも重要です。優秀な人材の流出は、企業価値の毀損につながる可能性があるため、企業買収を検討する際は必ず考慮すべき要素と言えます。

のれんの減損リスク

のれんの減損リスクは企業買収における重要な課題の一つです。買収価格が対象企業の純資産を上回る部分として計上されるのれんは、将来の収益力を反映した無形資産ですが、その価値が低下した場合に減損処理が必要となります。

のれんの減損が発生する主な理由は以下の通りです。

- 買収時の期待収益が実現しない

- 市場環境の変化による事業価値の低下

- 技術革新による競争力の低下

- 主要顧客や人材の流出

減損処理が行われると、企業の財務状況に大きな影響を与える可能性があります。具体的には以下のような影響が考えられます。

- 多額の特別損失の計上

- 自己資本比率の低下

- 株価への悪影響

- 企業イメージの低下

のれんの減損リスクを管理するためには、以下の対策が重要です。

- 買収前の慎重な企業価値評価

- 定期的なのれんの価値評価

- 買収後の統合プロセス(PMI)の適切な実施

- シナジー効果の早期実現

企業買収を成功させるためには、のれんの減損リスクを十分に認識し、適切な対策を講じることが不可欠です。慎重な企業価値評価と買収後の効果的な統合が、リスクの軽減につながります。

企業買収の友好的買収と敵対的買収

企業買収には、「友好的買収」と「敵対的買収」があります。友好的買収は、両社の合意のもとで行われ、円滑な統合を目指します。一方、敵対的買収は、対象企業の意思に反して進められる手法です。

友好的買収

友好的買収は、買収対象企業の経営陣や株主の同意を得て行われる企業買収の手法です。この方法は、敵対的買収と比較して円滑な統合プロセスを実現し、シナジー効果を最大化する可能性が高いとされています。

友好的買収を成功させるためには、以下の重要なポイントに注意する必要があります。

- 事前の十分な対話と信頼関係の構築

- 双方のメリットを明確にした提案

- 公正な買収価格の設定

- 従業員や取引先への配慮

具体的な企業買収の手法としては、以下のようなものがあります。

- 株式取得:対象企業の株式を市場で購入するか、第三者割当増資を通じて取得します。

- 株式交換:買収企業が新株を発行し、対象企業の株主との間で株式を交換します。

- 事業譲渡:対象企業の一部または全部の事業を譲り受けます。

これらの手法の中から、両社の状況や目的に応じて最適な方法を選択することが重要です。

友好的な企業買収の成功事例として、2016年のソフトバンクによるARMホールディングスの買収が挙げられます。この事例では、ソフトバンクが提示した高額な買収価格と、ARMの経営陣の継続起用という条件が、友好的な買収を実現する鍵となりました。

また、友好的企業買収を進める際には、以下の点に注意が必要です。

- 法的・財務的なデューデリジェンスの実施

- 適切な情報開示と株主への説明

- 競争法など関連法規への対応

- 買収後の統合計画(PMI)の策定

友好的企業買収は、敵対的買収と比較して多くの利点がありますが、同時に慎重な準備と交渉が求められます。両社の経営陣が良好な関係を築き、共通のビジョンを持つことが、成功への重要な要素となります。

| 友好的企業買収の利点 | 説明 |

| スムーズな統合 | 経営陣の協力により、 買収後の統合がスムーズに進行 |

| 情報の透明性 | 対象企業からの情報提供が容易で、 リスク評価が正確 |

| ステークホルダーの支持 | 従業員や取引先の反発が少なく 、事業継続性が高い |

| ブランド価値の維持 | 友好的な取引によりブランドイメージが保たれる |

友好的企業買収は、企業価値の向上と持続的な成長を実現するための有効な戦略です。しかし、その成功には綿密な計画と両社の協力が不可欠であることを忘れてはいけません。

敵対的買収

敵対的企業買収は、買収対象企業の経営陣の同意を得ずに行われる企業買収の手法です。この手法は、対象企業の株主に直接アプローチし、経営陣の意向に反して買収を進めるため、企業買収の中でも最も攻撃的な方法とされています。

敵対的企業買収が行われる理由は、主に以下の3点です。

- 対象企業の経営陣が友好的な買収提案を拒否した場合

- 買収側が対象企業の潜在的な価値を見出し、現経営陣よりも効率的な経営ができると判断した場合

- 敵対的企業買収の具体的な手法には、以下のようなものがあります。

1. 公開買付(TOB: Take Over Bid)

公開買付(TOB)は、対象企業の株主に直接株式の買い取りを呼びかける方法です。通常、市場価格よりも高い価格で買い取りを提案し、株主の同意を得ようとします。この手法は、短期間で大量の株式を取得できるため、敵対的買収の中でも最もよく用いられる方法の一つです。

2. 委任状勧誘(プロキシーファイト)

委任状勧誘は、株主総会での議決権行使を株主から委任してもらう方法です。買収側は、対象企業の株主に対して自社の経営方針を説明し、現経営陣に代わって自社が経営を行うことの利点を訴えかけます。この手法は、株主の支持を得ることで経営権を獲得することを目指します。

3. 株式の大量買い付け

株式の大量買い付けは、TOBとは異なり、市場で対象企業の株式を大量に購入する方法です。この手法は、徐々に株式を取得していくため、対象企業が気づかないうちに買収が進行する可能性があります。ただし、金融商品取引法に基づき、5%以上の株式を取得した場合は大量保有報告書の提出が義務付けられているため、完全に秘密裏に行うことは困難です。

敵対的企業買収の手法は、対象企業の経営陣の同意を得ずに進められるため、多くの場合、法的な問題や企業文化の衝突などの課題を伴います。そのため、買収側は慎重に戦略を立て、法的リスクや対象企業の防衛策を考慮しながら進める必要があります。

また、敵対的企業買収は、対象企業の株主や従業員、取引先などのステークホルダーに大きな影響を与える可能性があるため、社会的な批判を受けることもあります。そのため、買収側は単に経済的な利益だけでなく、社会的な責任も考慮に入れて行動することが求められます。

敵対的企業買収は、企業の成長戦略の一つとして有効な手段となり得ますが、その実行には高度な専門知識と戦略的思考が必要です。また、買収後の統合(PMI)にも十分な注意を払う必要があり、敵対的に買収した企業との融和をいかに図るかが、買収成功の鍵となります。

企業買収の手法と種類

企業買収の具体的な手法としては、株式取得、事業譲渡、会社分割などがあります。それぞれに違いと特徴があるため、目的に応じた選択が必要です。ここでは企業買収のスキームの種類について触れていきます。

株式取得

株式取得による企業買収は、M&A(合併・買収)の中で最も一般的な手法の一つです。この方法では、買収対象企業の株式を取得することで経営権を獲得します。株式取得には様々な方法があり、各手法にはそれぞれ特徴があります。

株式取得による企業買収の主な利点は、比較的迅速かつ柔軟に実行できることです。また、対象企業の法人格を維持したまま買収できるため、事業の継続性が保たれやすいという特徴があります。さらに、部分的な株式取得から始めて段階的に買収を進めることも可能です。

株式取得の主な方法には以下のようなものがあります。

- 株式譲渡:既存株主から直接株式を購入する方法

- 株式移転:完全親会社を設立し、既存会社の株式と交換する方法

- 株式交換:買収企業の株式と対象企業の株式を交換する方法

- 第三者割当増資:対象企業が新株を発行し、買収企業がそれを引き受ける方法

これらの方法の中から、企業の状況や目的に応じて最適な手法を選択することが重要です。例えば、迅速な買収を目指す場合は株式譲渡が適している一方で、段階的な買収を考えている場合は第三者割当増資が有効です。

株式取得による企業買収を成功させるためには、以下の点に注意する必要があります。

- 対象企業の株主構成を十分に調査し、必要な株式数を確保できるか確認する

- 株式の評価額を適切に算定し、公正な取引価格を設定する

- 少数株主の権利保護に配慮し、適切な情報開示を行う

- 必要に応じて株主総会の承認を得るなど、法的手続きを遵守する

株式取得による企業買収は、適切に計画・実行することで、効果的な事業拡大や経営資源の獲得につながります。しかし、株価の変動リスクや少数株主との利害調整など、課題も存在します。これらのリスクを十分に認識し、適切な対策を講じることが、成功への鍵となります。

株式譲渡の手続き

株式譲渡は、企業買収の手法として広く用いられています。この手続きは、売り手企業の株主が保有する株式を買い手企業に譲渡することで実行されます。

株式譲渡の手続きは、主に以下のステップで進められます。

1. 株式譲渡契約の締結

2. 株主総会の承認(必要な場合)

3. 株式の名義書換

4. 対価の支払い

まず、株式譲渡契約の締結が行われます。この契約書には、譲渡する株式の数量、譲渡価格、支払い条件などの重要事項が明記されます。契約内容の詳細な検討と交渉が、円滑な企業買収の鍵となります。

次に、株主総会の承認が必要な場合があります。これは主に、譲渡制限株式を扱う場合や、定款に特別な規定がある場合に求められます。株主の利益を保護し、企業買収の透明性を確保するための重要なステップです。

続いて、株式の名義書換が行われます。これは、株主名簿上の株主名を買い手企業に変更する手続きです。名義書換は、企業買収の法的効力を確実にするために不可欠なプロセスです。最後に、対価の支払いが行われます。通常、現金や株式交換などの方法で行われますが、企業買収の規模や両社の戦略によって最適な支払い方法が選択されます。

株式譲渡の手続きを通じた企業買収には、以下のような利点があります。

- 比較的簡単で迅速な手続き

- 対象企業の債務や契約関係をそのまま引き継げる

- 買収後の事業継続性が高い

一方で、以下のような課題にも注意が必要です。

- 少数株主の権利保護

- 簿外債務のリスク

- 株式評価の難しさ

株式譲渡の手続きを通じた企業買収は、適切に実行されれば、効果的な事業拡大や経営資源の獲得につながります。しかし、手続きの各段階で慎重な検討と適切な専門家の助言が不可欠です。企業買収の成功には、法的・財務的な側面だけでなく、両社の企業文化や人材の融和など、総合的な視点が求められます。

株式移転の方法

株式移転は、企業買収の手法の一つとして広く活用されています。この方法では、複数の会社が新たに設立する持株会社に対して株式を移転し、その持株会社の傘下に入ることで経営統合を実現します。

株式移転の主な理由は、経営資源の効率的な活用と企業価値の向上にあります。具体的には以下のようなメリットがあります。

- グループ全体の経営戦略の統一化

- 重複業務の集約によるコスト削減

- ブランド力の強化

- 資金調達力の向上

株式移転の具体的な手順は以下の通りです。

1. 株式移転計画の作成

2. 株主総会での承認

3. 債権者保護手続き

4. 持株会社の設立登記

5. 株式の割当て

株式移転を実施する際には、税務上の取り扱いに特に注意が必要です。適格株式移転の要件を満たすことで、課税の繰り延べが可能となります。また、株主の権利保護にも配慮が必要で、株式買取請求権の行使に備える必要があります。

以下は、株式移転と株式交換の比較表です。

| 項目 | 株式移転 | 株式交換 |

| 新会社設立 | あり | なし |

| 完全親会社 | 新設持株会社 | 既存会社 |

| 完全子会社 | 複数可能 | 1社のみ |

| 主な目的 | 持株会社体制の構築 | 既存会社による子会社化 |

株式移転は、企業グループの再編や経営統合を効果的に進める手法として、今後も多くの企業で活用されると考えられます。ただし、実施に際しては法律や税務の専門家との綿密な相談が不可欠です。

株式交換の流れ

株式交換は、企業買収の手法の一つとして広く活用されています。この方法では、買収する企業(親会社)が、買収される企業(子会社)の株主に対して自社の株式を交付することで、完全子会社化を実現します。

株式交換の流れは、主に以下の手順で進められます。

1. 基本合意の締結

2. デューデリジェンスの実施

3. 株式交換比率の算定

4. 取締役会での承認

5. 株式交換契約の締結

6. 株主総会での承認

7. 株式交換の効力発生

まず、両社の経営陣が基本合意を交わし、企業買収の意思を確認します。次に、買収側が対象企業の財務、法務、事業などの状況を精査するデューデリジェンスを行います。この過程で、リスクの洗い出しと価値評価が行われます。

株式交換比率の算定は、企業買収における最も重要なステップの一つです。公平性と透明性を確保するため、第三者機関による算定が一般的です。算定結果を基に、両社の取締役会で承認を得た後、正式な株式交換契約を締結します。

契約締結後は、通常、両社の株主総会で承認を得る必要があります。ただし、簡易株式交換や略式株式交換の要件を満たす場合は、株主総会の承認を省略できることがあります。

最後に、効力発生日に株式交換が完了し、対象企業の株主は親会社の株式を取得します。同時に、対象企業は親会社の完全子会社となります。

株式交換の利点として、現金を必要とせず、株式を対価とするため資金負担が軽減されることが挙げられます。また、対象企業の株主にとっても、親会社の株主として事業に参画できるメリットがあります。

一方で、注意すべき点もあります。株式交換比率の算定が適切でない場合、株主から反対が出る可能性があります。また、株式の希薄化が生じる可能性もあるため、慎重な検討が必要です。

企業買収の手法として株式交換を選択する際は、これらの流れと留意点を十分に理解し、専門家の助言を得ながら進めることが重要です。適切に実施することで、企業価値の向上とシナジー効果の創出につながる可能性が高まります。

第三者割当増資の活用

第三者割当増資は、企業買収の手法として効果的な方法の一つです。この手法は、対象企業が新株を発行し、特定の第三者(買収側企業)にのみ割り当てることで、買収側企業が対象企業の株式を取得する方法です。

第三者割当増資を活用する理由は、主に以下の点にあります。

- 迅速な資金調達が可能

- 既存株主の影響を最小限に抑えられる

- 買収側企業の意向を反映しやすい

第三者割当増資を活用した企業買収は、買収側企業にとって効果的な手法である一方で、既存株主の利益を損なう可能性があるため、慎重に検討する必要があります。また、法令や証券取引所の規則に従って適切に実施することが重要です。

企業買収の戦略として第三者割当増資を検討する際は、以下の点に注意が必要です。

- 対象企業の財務状況や成長性の精査

- 既存株主への影響の評価

- 法的・規制上のリスクの確認

- シナジー効果の見込み

このように、第三者割当増資は企業買収の手法として有効ですが、適切な検討と実施が求められます。買収側企業は、この手法のメリットとリスクを十分に理解した上で、戦略的に活用することが重要です。

特殊な株式取得手法

特殊な株式取得手法は、企業買収を効果的に進める上で重要な選択肢となります。これらの手法は、通常の株式譲渡や株式交換とは異なる方法で、買収対象企業の支配権を獲得することができます。

特殊な株式取得手法の代表的なものには、以下が挙げられます。

- TOB(公開買付)

TOB(公開買付)は、上場企業の株式を大量に取得する際に用いられる手法です。買収側企業が、一定期間内に一定価格で株式を買い取ることを公開で表明し、株主から直接株式を購入します。この方法により、短期間で大量の株式を取得することが可能となります。

- MBO(マネジメント・バイアウト)

MBO(マネジメント・バイアウトは、対象企業の経営陣が自社株式を取得する手法です。経営陣が企業の株式を購入することで、経営権を獲得し、より自由度の高い経営を行うことができます。

- LBO(レバレッジド・バイアウト)

LBO(レバレッジド・バイアウトは、借入金を活用して企業買収を行う手法です。買収資金の大部分を借入金で調達し、買収後の企業のキャッシュフローを返済原資とします。この方法により、自己資金が少なくても大規模な買収が可能となります。

これらの特殊な株式取得手法は、それぞれ以下のような特徴を持っています。

| 手法 | 主な特徴 | メリット | デメリット |

| TOB | 公開市場での株式取得 | 短期間での 大量取得が可能 | 高額な 買収プレミアムが必要 |

| MBO | 経営陣による 自社株取得 | 経営の自由度向上 | 資金調達が課題 |

| LBO | 借入金を活用した買収 | 大規模買収が可能 | 高いリスクと返済負担 |

これらの手法を適切に選択し活用することで、企業買収をより戦略的かつ効果的に進めることができます。ただし、各手法にはリスクや法的規制も存在するため、専門家のアドバイスを受けながら慎重に進めることが重要です。

企業買収の成功には、対象企業の特性や市場環境、自社の経営戦略との整合性など、様々な要因を総合的に考慮する必要があります。特殊な株式取得手法は、これらの要因を踏まえた上で、最適な買収手法を選択するための重要なオプションとなります。

事業譲渡

事業譲渡による企業買収は、M&A手法の中でも効率的かつ柔軟な方法として注目されています。この手法では、買収対象企業の特定の事業部門や資産を取得することができます。

事業譲渡による企業買収の最大の特徴は、必要な事業や資産のみを選択的に取得できる点です。これにより、買収側企業は自社の戦略に合致した部分のみを効率的に獲得することが可能となります。例えば、ある製造業が新規事業展開のために特定の生産ラインのみを取得したい場合、事業譲渡方式を選択することで目的を達成できます。

事業譲渡による企業買収には、以下のようなメリットがあります。

- 必要な事業資産のみを取得できるため、コスト効率が高い

- 買収対象企業の負債や不要な資産を引き継がなくて済む

- 法的手続きが比較的シンプルで、迅速に実行できる

- 譲渡側企業にとっても、不採算部門の切り離しが容易になる

一方で、この方法にはいくつかの注意点も存在します。

- 従業員の処遇:事業譲渡に伴い、従業員の雇用継続や労働条件の変更が必要になる場合があります。

- 契約の承継:取引先との契約を円滑に引き継ぐための交渉が必要となります。

- 知的財産権の移転:特許や商標などの知的財産権の取り扱いについて、明確な合意が求められます。

事業譲渡による企業買収を成功させるためには、綿密な事前調査と計画が不可欠です。特に、譲渡対象事業の価値評価(バリュエーション)を適切に行うことが重要となります。また、譲渡側企業との交渉においては、双方にとってWin-Winとなる条件を見出すことが求められます。

事業譲渡による企業買収のプロセスは、通常以下のような流れで進行します。

1. 買収戦略の策定と対象事業の選定

2. 譲渡側企業との初期交渉

3. 基本合意書(LOI)の締結

4. デューデリジェンスの実施

5. 最終契約書の作成と締結

6. クロージング(事業の引き渡し)

7. ポストマージャーインテグレーション(PMI)の実施

事業譲渡による企業買収は、柔軟性が高く効率的な手法ですが、適切な準備と実行が成功の鍵となります。買収側企業は、自社の戦略に合致した事業を選定し、綿密な調査と交渉を行うことで、M&Aの目的を達成することができます。

会社分割

会社分割による企業買収は、企業買収の一手法として注目されています。この方法は、対象企業の一部の事業や資産を切り離して新会社を設立し、その新会社を買収する形式をとります。

会社分割による企業買収の主な利点は、買収側が必要とする事業や資産のみを取得できることです。これにより、不要な部分を切り離し、効率的な買収が可能となります。また、既存の従業員や取引先との関係を維持しやすいという特徴もあります。

具体的には、以下の2つの方法があります。

- 新設分割:対象企業から特定の事業や資産を切り離して新会社を設立しその新会社に承継する方法

- 吸収分割:対象企業の特定の事業や資産を別の既存の会社に承継する方法

会社分割による企業買収のプロセスは、通常以下のような流れで進行します。

1. 買収側と対象企業の交渉

2. 分割計画の策定

3. 株主総会での承認

4. 債権者保護手続き

5. 分割の効力発生

6. 新会社または承継会社の買収

この手法を選択する際は、法的手続きや税務上の影響を十分に考慮する必要があります。特に、分割に伴う資産や負債の移転に関しては、適切な評価と処理が求められます。

また、会社分割による企業買収には以下のようなメリットがあります。

- 必要な事業や資産のみを取得できる

- 既存の取引関係や従業員との関係を維持しやすい

- 買収対象を明確に切り分けることができる

- 税務上の優遇措置が適用される可能性がある

一方で、デメリットとしては次のような点が挙げられます。

- 法的手続きが複雑

- 分割計画の策定に時間と労力がかかる

- 債権者保護手続きが必要

- 分割後の事業運営体制の構築に課題が生じる可能性がある

会社分割による企業買収は、事業の一部のみを取得したい場合や、特定の資産や負債を切り離して買収したい場合に適した手法です。しかし、その実行には専門的な知識と慎重な検討が必要となります。

買収側企業は、自社の戦略や目的に照らし合わせて、会社分割による買収が最適な選択肢かどうかを慎重に判断することが重要です。また、法律や税務の専門家との連携も欠かせません。

| 分割方法 | 特徴 | 主なメリット |

| 新設分割 | 新会社を設立して事業を移転 | 新しいブランドでの 事業展開が可能 |

| 吸収分割 | 既存の会社に事業を移転 | 既存のリソースを活用しやすい |

会社分割による企業買収は、適切に実行することで、効率的かつ戦略的な事業再編や成長戦略の実現につながる可能性があります。しかし、その複雑性と影響の大きさを考慮すると、慎重な計画立案と実行が求められる手法だといえます。

新設分割の方法

新設分割は、企業買収の手法の一つとして重要な位置を占めています。この方法では、既存の会社から新しい会社を設立し、その新会社に事業の一部を移転します。新設分割の最大の特徴は、元の会社の一部を独立させて新たな法人格を持つ会社を作り出すことです。

新設分割を実施する理由は主に以下の3点です。

- 特定の事業部門を独立させ、経営の効率化を図る

- 事業リスクの分散を行う

- 将来的な事業売却や企業買収に備える

具体的な新設分割の手順は以下のようになります。

1. 新設分割計画書の作成

2. 株主総会での承認

3. 債権者保護手続きの実施

4. 新会社の設立登記

5. 分割会社への株式割当

新設分割の実施には、会社法に基づいた厳密な手続きが必要です。特に、債権者保護手続きは重要なステップであり、債権者から異議が出された場合は適切な対応が求められます。

新設分割の方法には、単独新設分割と共同新設分割の2種類があります。

| 種類 | 説明 |

| 単独新設分割 | 1社が分割して新会社を設立する |

| 共同新設分割 | 複数の会社が共同で新会社を設立する |

新設分割は、企業買収戦略の一環として活用されることが多く、事業の再編や経営資源の最適化を図る上で効果的なツールとなっています。ただし、実施にあたっては法務、税務、会計など多方面からの専門的な知識が必要となるため、外部の専門家のサポートを受けることが一般的です。

新設分割を成功させるためには、分割する事業の選定や新会社の経営体制の構築など、綿密な計画が不可欠です。また、従業員の処遇や取引先との関係維持など、人的・社会的側面にも十分な配慮が必要となります。

このように、新設分割は企業買収の手法として有効ですが、その実施には慎重な検討と適切な手続きが求められます。企業は自社の状況や目的を十分に吟味した上で、新設分割の採用を検討することが重要です。

吸収分割の仕組み

吸収分割は、企業買収の一手法として重要な位置を占めています。この方法では、既存の会社(分割会社)が保有する事業や資産の一部を、別の既存の会社(承継会社)に移転します。吸収分割の最大の特徴は、新しい会社を設立せずに事業の移転が可能な点です。

吸収分割の仕組みは、以下のような流れで進行します。

1. 分割会社が吸収分割計画を作成

2. 分割会社と承継会社で吸収分割契約を締結

3. 両社の株主総会で吸収分割の承認を得る

4. 法務局に吸収分割の登記を申請

5. 吸収分割の効力発生

この過程において、分割会社は特定の事業や資産を切り離し、承継会社にそれらを移転します。その見返りとして、承継会社は分割会社または分割会社の株主に対して、株式や金銭などの対価を交付します。

吸収分割の利点として、以下の点が挙げられます。

- 迅速な事業再編が可能

- 既存の会社を活用するため、新会社設立のコストを抑えられる

- 特定の事業や資産のみを切り離せるため、柔軟な組織再編が可能

一方で、課題としては以下のようなものがあります。

- 複雑な法的手続きが必要

- 従業員の処遇や労働条件の変更に関する調整が必要

- 税務上の影響を慎重に検討する必要がある

吸収分割を成功させるためには、綿密な計画立案と慎重な実行が不可欠です。特に、デューデリジェンスの実施や、適切な資産評価、そして従業員とのコミュニケーションが重要となります。

企業買収の一手法として吸収分割を選択する場合、その仕組みを十分に理解し、メリットとデメリットを慎重に検討することが成功への鍵となります。専門家のアドバイスを受けながら、自社の状況に最適な方法を選択することが重要です。

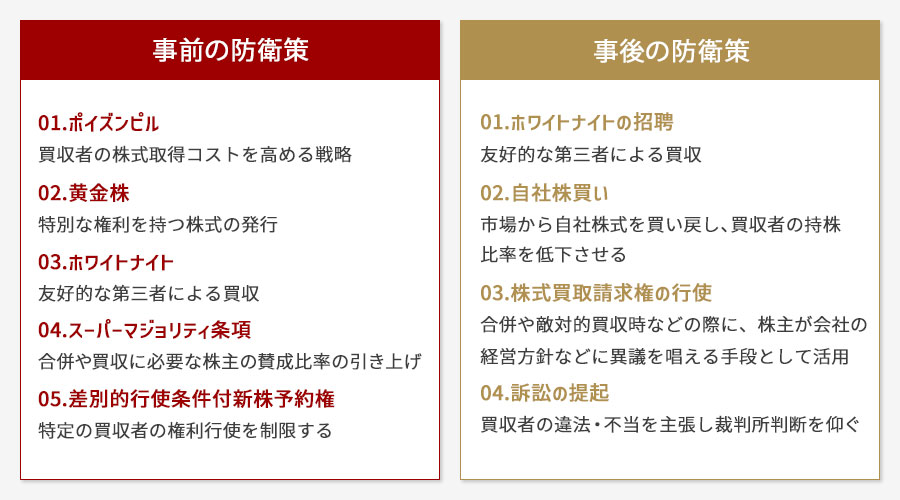

企業買収の防衛策

企業買収の防衛策は、企業が望まない買収を防ぐための重要な手段です。これらの防衛策は、事前と事後に分けられ、企業価値の保護と株主利益の確保を目的としています。

事前の防衛策には、ポイズンピルやスーパー議決権株式の導入があり、事後の防衛策には、ホワイトナイトの招聘やパックマン防衛などがあります。これらの戦略を適切に選択し、実施することで、企業は自社の独立性を維持しつつ、健全な経営を続けることができます。

事前の防衛策

企業買収の防衛策として、事前の防衛策は非常に重要です。これは、企業が買収される前に予め講じる対策であり、敵対的買収を抑止する効果があります。

事前の防衛策を講じる理由は、企業価値の保護と経営の安定化にあります。突然の買収提案に対して準備不足では、企業の将来が左右される可能性があるためです。

具体的な事前の防衛策には、以下のようなものがあります。

- ポイズンピル:買収者の株式取得コストを高める戦略

- 黄金株:特別な権利を持つ株式の発行

- ホワイトナイト:友好的な第三者による買収

- スーパーマジョリティ条項:合併や買収に必要な株主の賛成比率を引き上げる

- 差別的行使条件付新株予約権:特定の買収者の権利行使を制限する

これらの防衛策は、企業の経営権を守るための重要なツールとなります。例えば、ポイズンピルを導入することで、敵対的買収者の株式取得コストが大幅に上昇し、買収の魅力が低下します。

| 防衛策 | 特徴 | 効果 |

| ポイズンピル | 株主に新株引受権を付与 | 買収コストの上昇 |

| 黄金株 | 特別な権利を持つ株式 | 経営権の保護 |

| ホワイトナイト | 友好的な第三者による買収 | 敵対的買収の阻止 |

しかし、これらの防衛策には法的リスクや株主の反発を招く可能性もあるため、慎重に検討する必要があります。企業価値の向上と株主利益の保護のバランスを取ることが重要です。

事前の防衛策を講じることで、企業は突然の買収提案に対して冷静に対応できるようになります。これにより、企業価値を適切に評価し、株主の利益を守ることができるのです。

事後の防衛策

企業買収が行われた後に、買収対象企業が取り得る防衛策について説明します。事後の防衛策は、企業買収が実行されてからでも効果を発揮する手段です。

主な事後の防衛策には以下のようなものがあります。

これらの防衛策は、買収者の影響力を弱め、既存の経営陣の支配権を維持することを目的としています。

- ホワイトナイト(友好的な第三者)の招聘

ホワイトナイトの招聘は、敵対的買収者に対抗するため、友好的な第三者企業を探し出し、その企業に買収してもらう方法です。この戦略により、既存の経営陣は一定の影響力を保持できる可能性があります。

- 自社株買い

自社株買いは、市場から自社の株式を買い戻すことを指し、これにより市場に出回る株式の数が減少し、株価が上場する可能性が高まるため、買収ハードルが高くなります。

- 株式買取請求権の行使

株式買取請求権とは、株主が自分の持っている株式を会社に買い取ってもらうことを請求できる権利です。この権利は、合併や敵対的買収など会社が大きな変化を行う際に、株主が会社の経営方針などに異議を唱える手段として使うことができます。

- 訴訟の提起

訴訟の提起は、買収者の行為が法令違反や不当であると主張し、裁判所に判断を仰ぐ方法です。この戦略は、買収プロセスを遅らせる効果があり、防衛側に時間的猶予を与えることができます。

以下の表は、各事後防衛策の特徴をまとめたものです。

| 防衛策 | 主な効果 | リスク・デメリット |

| ホワイトナイト招聘 | 友好的な第三者による買収 | 経営権の一部譲渡 |

| 自社株買い | 買収者の持株比率低下 | 資金負担の増加 |

| 株式買取請求権行使 | 株主による異議申し立て | 資金流出 |

| 訴訟提起 | 買収プロセスの遅延 | 訴訟費用の発生 |

事後の防衛策を実施する際は、各手法のメリットとデメリットを慎重に検討し、自社の状況に最適な方法を選択することが重要です。また、これらの防衛策は、株主や市場からの評価にも影響を与える可能性があるため、企業価値の向上という本来の目的を見失わないよう注意が必要です。

企業買収の防衛策については、法的・倫理的な観点からも慎重に検討する必要があります。日本では、企業価値研究会が公表した「企業価値報告書」において、防衛策の在り方について詳細な指針が示されています。

事後の防衛策は、企業買収の脅威に直面した際の最後の手段として重要な役割を果たします。しかし、最も効果的な防衛策は、平時から企業価値を高め、株主との良好な関係を構築することであると言えるでしょう。

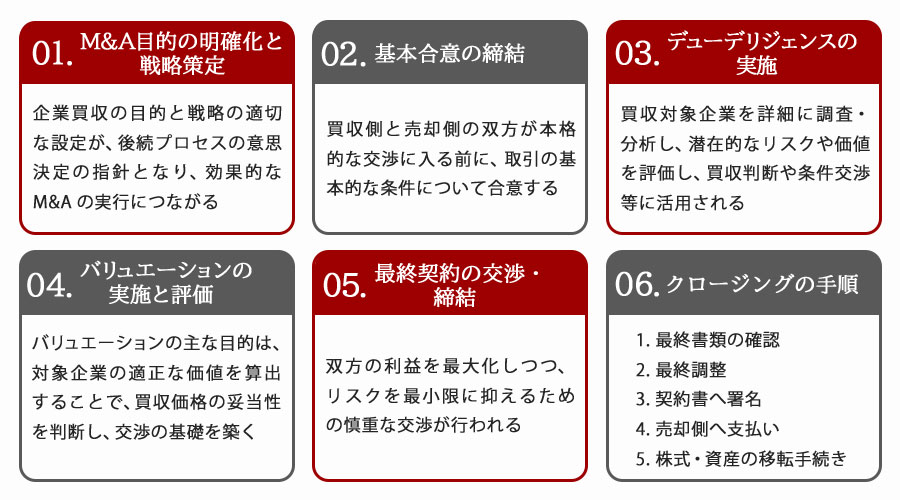

企業買収の仕組みと手続きの流れ

企業買収のプロセスは、戦略的な計画から始まり、複数の段階を経て実行に移されます。最初に買収の目的を明確化し、適切な仲介会社を選定します。その後、候補企業とのマッチングやトップ面談を経て、基本合意に至ります。

デューデリジェンスや企業価値評価を通じて、買収対象企業の詳細な分析を行います。最終的に契約を締結し、クロージングにて取引を完了させます。このプロセス全体を通じて、慎重な検討と専門家のサポートが企業買収の成功には不可欠です。

1.M&Aの目的の明確化と戦略策定

M&Aの目的の明確化と戦略策定は、企業買収を成功させるための重要な第一歩です。明確な目的と戦略がなければ、企業買収が失敗に終わる可能性が高くなります。

まず、企業買収の目的を明確にする必要があります。一般的な目的としては以下が挙げられます。

- 市場シェアの拡大

- 新規事業への参入

- 経営資源の獲得

- シナジー効果の創出

- 経営効率の向上

目的が明確になったら、具体的な戦略を策定します。戦略策定では、以下の点を考慮することが重要です。

1. 自社の強みと弱みの分析

2. 対象企業の選定基準の設定

3. 財務面での検討(買収資金の調達方法など)

4. リスク評価とその対策

5. 買収後の統合計画(PMI)の立案

例えば、新規事業への参入を目的とする場合、その事業分野で実績のある企業を対象に選定し、自社にない技術やノウハウを獲得することを戦略の中心に据えます。一方、市場シェア拡大が目的であれば、同業他社の買収を検討し、重複する機能の統合によるコスト削減を戦略に盛り込むことが考えられます。

企業買収の目的と戦略は、自社の経営方針や長期ビジョンと整合性を取ることが極めて重要です。単なる規模拡大や一時的な業績向上を狙うのではなく、持続的な成長につながる戦略を立てることが求められます。

また、M&Aの目的と戦略を社内で共有し、全社的な理解と協力を得ることも成功のカギとなります。特に、買収後の統合プロセスでは、明確な目的と戦略があることで、スムーズな組織統合が可能になります。

企業買収の目的と戦略を適切に設定することで、後続のプロセスにおける意思決定の指針となり、効果的なM&Aの実行につながります。したがって、この段階で十分な時間と労力をかけて検討することが、企業買収の成功確率を高める上で不可欠です。

2.基本合意の締結

企業買収プロセスにおいて、基本合意契約の締結は極めて重要な段階です。この契約は、買収側と売却側の双方が本格的な交渉に入る前に、取引の基本的な条件について合意するものです。

基本合意契約の締結には、以下の理由から慎重を期す必要があります。

- 法的拘束力を持つ可能性がある

- 最終契約の基礎となる

- 交渉の方向性を決定づける

具体的に、基本合意契約には次のような項目が含まれることが一般的です。

- 取引の概要(買収対象、取引形態など)

- 買収価格の概算

- デューデリジェンスの実施期間と範囲

- 最終契約締結までのスケジュール

- 独占交渉権の付与

- 守秘義務

- 契約解除条件

基本合意契約の締結には細心の注意を払う必要があります。特に、買収価格の記載方法や独占交渉権の期間設定には気をつけましょう。例えば、価格は幅を持たせて記載したり、独占交渉権には適切な期限を設けたりすることが重要です。

基本合意契約の締結後は、本格的なデューデリジェンスや詳細な条件交渉が始まります。企業買収の成功には、この基本合意契約の締結段階で適切な条件を設定し、リスクを最小限に抑えつつ、取引の実現可能性を高めることが重要です。専門家のアドバイスを受けながら、慎重に進めることをお勧めします。

3.デューデリジェンスの実施

デューデリジェンスは企業買収の成否を左右する重要なプロセスです。これは、買収対象企業の詳細な調査と分析を行い、潜在的なリスクや価値を評価する作業を指します。

デューデリジェンスが重要な理由は、以下の点にあります。

- 買収対象企業の真の価値を把握できる

- 隠れたリスクや負債を発見できる

- 買収後の統合計画立案に役立つ情報が得られる

- 適正な買収価格の算定に不可欠な情報を提供する

具体例として、ある製造業の企業買収案件では、デューデリジェンスを通じて対象企業の特許権に関する訴訟リスクが明らかになりました。この情報により、買収価格の再交渉が行われ、最終的に買収条件が大幅に見直されました。

デューデリジェンスの実施には、通常以下の手順が含まれます。

1. 調査範囲の決定

2. 調査チームの編成(財務、法務、業務など各分野の専門家)

3. 資料の収集と分析

4. 現地調査やインタビューの実施

5. 調査結果のレポート作成

6. 結果に基づく買収戦略の再検討

デューデリジェンスでは、財務、法務、税務、人事、IT、環境など多岐にわたる分野を調査することが重要です。特に注意すべき点として、以下が挙げられます。

- 簿外債務の有無

- 訴訟リスク

- コンプライアンス違反の可能性

- 重要な契約の内容と継続性

- 知的財産権の状況

- 従業員の処遇や労務問題

デューデリジェンスの結果は、最終的な買収判断や条件交渉に大きな影響を与えます。十分な調査を行わずに企業買収を進めると、予期せぬリスクや損失に直面する可能性が高まります。そのため、専門家のサポートを受けながら、慎重かつ詳細なデューデリジェンスを実施することが、成功する企業買収の鍵となります。

結論として、デューデリジェンスは企業買収プロセスにおいて不可欠な段階であり、その実施には細心の注意と専門的な知識が求められます。適切なデューデリジェンスを通じて得られた情報は、買収の意思決定や条件交渉、そして買収後の統合計画に至るまで、幅広く活用されることになります。

4.バリュエーションの実施と評価

企業買収におけるバリュエーションの実施と評価は、取引の成否を左右する重要なプロセスです。適切な企業価値評価を行うことで、買収価格の妥当性を判断し、交渉の基礎を築くことができます。

バリュエーションの主な目的は、対象企業の適正な価値を算出することです。これには以下の理由があります。

- 買収価格の交渉材料として活用できる

- 買収後のシナジー効果を定量化できる

- 投資判断の基準となる

バリュエーションの実施には、複数の手法を組み合わせて用いることが一般的です。主な評価手法には以下のものがあります。

- DCF法(ディスカウンテッド・キャッシュフロー法)

- 類似会社比較法

- 純資産価額法

- EBITDA倍率法

これらの手法を用いて算出された企業価値は、それぞれ異なる側面から対象企業を評価したものです。そのため、各手法の結果を総合的に判断し、最終的な企業価値を決定することが重要です。

例えば、ある製造業の企業買収を検討している場合、以下のようなバリュエーションの結果が得られたとします。

| 評価手法 | 算出結果 |

| DCF法 | 100億円 |

| 類似会社比較法 | 90億円 |

| 純資産価額法 | 80億円 |

| EBITDA倍率法 | 95億円 |

これらの結果を踏まえ、対象企業の特性や市場環境、将来性などを考慮しながら、最終的な企業価値を決定します。

バリュエーションの評価においては、以下の点に注意が必要です。

- 使用した財務データの信頼性と妥当性

- 将来予測の根拠と実現可能性

- 評価手法の適切性と限界

- 業界特性や市場動向の反映

適切なバリュエーションの実施と評価は、企業買収の成功確率を高める重要な要素です。しかし、バリュエーションはあくまで参考値であり、最終的な買収価格は交渉によって決定されることに留意してください。

バリュエーションの結果を基に、買収価格の交渉や買収後の統合計画の策定を進めることで、より戦略的で効果的な企業買収を実現することができます。

5.最終契約の交渉・締結

企業買収における最終契約の交渉・締結は、M&Aプロセス全体の中で最も重要な段階の一つです。この段階では、双方の利益を最大化しつつ、リスクを最小限に抑えるための慎重な交渉が行われます。

最終契約の交渉・締結において最も重要なのは、両社の利害を適切にバランスさせることです。これは、企業価値の向上と長期的な成功を確保するために不可欠です。交渉では、以下の点に特に注意を払う必要があります。

- 買収価格と支払い条件

- 表明保証条項の範囲と内容

- 補償条項の設定

- クロージング条件の明確化

- 従業員の処遇や継続雇用の条件

これらの点について、双方が納得できる合意に達することが重要です。

最終契約の交渉・締結が重要である理由は、この段階で決定される条件が企業買収後の統合プロセスや事業運営に大きな影響を与えるからです。適切に交渉されていない契約は、将来的に深刻な問題を引き起こす可能性があります。

このような事態を避けるためには、最終契約の交渉・締結において以下の点に注意を払うことが重要です。

1. 専門家チームの組成:法務、財務、税務の専門家を含めたチームを編成し、多角的な視点から契約内容を精査します。

2. リスク管理の徹底:潜在的なリスクを洗い出し、それらに対する対応策を契約に盛り込みます。

3. シナジー効果の具体化:期待されるシナジー効果を数値化し、その実現方法を明確にします。

4. 柔軟性の確保:市場環境の変化に対応できるよう、一定の柔軟性を持たせた条項を盛り込みます。

これらのポイントを押さえることで、企業買収の成功確率を高めることができます。

最終的に、最終契約の交渉・締結は企業買収の成否を左右する極めて重要なプロセスです。両社の利益を最大化し、リスクを最小限に抑えるための慎重な交渉が求められます。適切に交渉された契約は、買収後の統合をスムーズにし、長期的な企業価値の向上につながります。

6.クロージングの手順

企業買収のクロージングは、取引を完了させる最終段階です。この手順は慎重に進める必要があり、以下のステップを踏むことが重要です。

まず、クロージングの日程を決定します。この日程は、両社の合意のもとで設定され、通常は契約書に明記されます。日程が決まったら、クロージングに必要な書類の準備を進めます。これには株式譲渡証書、取締役会議事録、各種許認可書類などが含まれます。

次に、資金の準備と決済の手順を確認します。買収側は、支払い方法(現金、株式、その他の資産など)を確定し、必要な資金を用意します。一方、売却側は、受け取る対価の形態や振込先口座などの詳細を確認します。

クロージング当日には、以下の手順を踏みます。

1. 両社の代表者や弁護士が一堂に会し、最終的な書類の確認を行います。

2. 全ての条件が満たされていることを確認し、必要に応じて最終調整を行います。

3. 両社の代表者が契約書に署名し、取引を正式に完了させます。

4. 買収側から売却側への支払いが行われます。

5. 株式や資産の移転手続きを完了させます。

クロージング後は、速やかに関係各所への報告と登記手続きを行います。これには、株主への通知、取引所への報告、商業登記の変更などが含まれます。

企業買収のクロージングでは、法的・財務的な専門知識が必要となるため、弁護士や公認会計士などの専門家のサポートを受けることが推奨されます。また、予期せぬ問題が発生した場合の対応策も事前に検討しておくことが重要です。

クロージングの手順を適切に踏むことで、企業買収の最終段階を円滑に進め、新たな経営体制への移行をスムーズに行うことができます。

企業買収の費用とその内訳

企業買収には多額の費用がかかります。その内訳は、買収対象企業の株式や事業の取得価格に加え、仲介手数料やデューデリジェンス費用、法務・会計・税務などの専門家への報酬が含まれます。

企業買収の費用は案件の規模や複雑さによって大きく変動します。中小企業の買収では数千万円から数億円程度、大企業の場合は数十億円から数千億円以上になることもあります。適切な費用見積もりと資金調達計画が企業買収成功の鍵となります。

買収の相場価格と目安

企業買収の相場価格と実際の費用は、案件の規模や複雑さによって大きく異なります。一般的に、買収額の1〜5%程度が取引費用として発生すると言われています。

企業買収の費用が変動する理由は、主に以下の要因によります。

- 買収対象企業の規模と業界

- 取引の複雑さ

- デューデリジェンスの範囲

- 法的・財務的な課題の有無

企業買収の費用には、企業の取得費用だけでなく、アドバイザリー費用、法務費用、会計・税務費用、その他の専門家費用などが含まれます。

企業買収の費用内訳の一例を以下の表に示します。

| 費用項目 | 概要 |

| アドバイザリー費用 | 投資銀行や M&A専門会社への報酬 |

| 法務費用 | 契約書作成 法的デューデリジェンス |

| 会計・税務費用 | 財務デューデリジェンス 税務調査 |

| その他専門家費用 | IT、環境、人事関連の調査など |

| 登記・登録費用 | 株式譲渡や事業譲渡の登記費用 |

これらの費用は案件ごとに大きく異なるため、企業買収を検討する際には、事前に専門家に相談し、具体的な見積もりを取ることが重要です。また、買収後の統合(PMI)にかかる費用も考慮に入れる必要があります。

企業買収の相場価格と実際の費用は、取引の規模や複雑さによって大きく変動します。そのため、企業買収を成功させるためには、事前に十分な費用見積もりを行い、適切な予算を確保することが不可欠です。

買収費用の算出方法

企業買収の費用を正確に算出することは、M&A戦略の成功に不可欠です。買収費用の算出方法は、主に以下の要素を考慮して行われます。

まず、買収対象企業の企業価値評価が基本となります。この評価には、DCF法(割引キャッシュフロー法)や類似企業比較法、純資産法などの手法が用いられます。これらの手法を組み合わせることで、より精度の高い企業価値を算出できます。

次に、買収プレミアムを考慮します。買収プレミアムとは、買収対象企業の株主に支払う追加的な対価のことで、通常は市場価格の20%から50%程度とされています。このプレミアムは、買収の成功確率や対象企業の魅力度によって変動します。

さらに、買収に伴う各種費用も算入する必要があります。これらの費用には以下のようなものがあります。

- 仲介手数料:M&A仲介会社への報酬

- アドバイザリー費用:財務・法務アドバイザーへの報酬

- デューデリジェンス費用:財務・法務・業務調査の費用

- 弁護士費用:契約書作成や法的手続きに関する費用

- 登記費用:株式譲渡や会社分割に伴う登記費用

これらの費用は、買収金額の1%から5%程度になることが多いですが、案件の規模や複雑さによって大きく変動する可能性があります。

また、買収後の統合費用(PMI費用)も考慮に入れる必要があります。PMI費用には、システム統合費用、人事制度の統合費用、ブランド統合費用などが含まれます。これらの費用は、買収金額の5%から10%程度と言われていますが、明確な目安はなく、規模や状況により異なります。

買収費用の算出に当たっては、以下の点に注意が必要です。

1. 対象企業の財務状況を詳細に分析し、隠れた債務や偶発債務がないか確認する

2. シナジー効果を過大評価せず、保守的に見積もる

3. 買収後の統合コストを慎重に見積もる

4. 為替リスクや法規制の変更リスクなども考慮する

これらの要素を総合的に考慮し、企業買収の総コストを算出します。この過程では、財務アドバイザーや会計士、弁護士などの専門家の助言を受けることが重要です。

最後に、算出した買収費用が自社の財務状況や戦略と整合性があるかを確認します。過大な買収費用は、自社の財務基盤を脆弱化させる可能性があります。そのため、買収費用と期待される効果のバランスを慎重に検討する必要があります。

企業買収の費用算出は複雑なプロセスですが、適切な方法で行うことで、M&Aの成功確率を高めることができます。常に最新の市場動向や法規制を把握し、必要に応じて専門家の助言を受けながら、精度の高い買収費用の算出を心がけることが重要です。

成功事例から学ぶ企業買収のポイント

企業買収の成功事例から学ぶポイントは、戦略的な視点と実行力の両面で重要です。シナジー効果を見込める企業の選定、大規模買収のリスク管理、そしてPMI(買収後統合)の重要性と成功方法が挙げられます。

これらの要素を適切に組み合わせることで、企業価値の向上や市場競争力の強化につながります。成功事例を分析し、自社の状況に合わせて応用することが、企業買収を成功に導く鍵となります。

シナジー効果を見込める企業の選定

シナジー効果を見込める企業の選定は、企業買収の成功に不可欠な要素です。適切な企業を選ぶことで、買収後のビジネス価値を最大化できます。

シナジー効果を見込める企業を選定する際は、以下の点に注目することが重要です。

- 補完的な事業領域や技術を持つ企業

- 地理的な補完性がある企業

- 類似の企業文化や価値観を持つ企業

- 財務的に健全な企業

具体例として、テクノロジー企業AがハードウェアメーカーBを買収するケースを考えてみましょう。Aは高度なソフトウェア技術を持ち、Bは優れた製造能力を有しています。この買収により、AはBの製造ノウハウを活用して自社製品の品質向上とコスト削減を実現し、同時にBの製品にAの高度なソフトウェアを搭載することで、付加価値の高い製品を生み出すことができます。

さらに、シナジー効果を最大化するためには、以下の点にも注意を払う必要があります。

1. 市場シェアの拡大: 買収対象企業との統合により、市場シェアを拡大できるか検討します。

2. コスト削減の可能性: 重複機能の統合や規模の経済性によるコスト削減の可能性を評価します。

3. 新規市場への参入: 買収対象企業の顧客基盤や販売チャネルを活用し、新規市場への迅速な参入が可能か検討します。

4. 技術融合の可能性: 両社の技術を組み合わせることで、革新的な製品やサービスを生み出せるか評価します。

これらの要素を総合的に判断し、シナジー効果を最大化できる企業を選定することが、成功する企業買収の鍵となります。

企業買収におけるシナジー効果の重要性については、以下の論文でも詳しく説明されています。

シナジー効果を見込める企業の選定は、慎重かつ戦略的に行う必要があります。適切な企業を選ぶことで、買収後の企業価値を大きく向上させ、競争力を強化することができるのです。

大規模企業買収のリスク管理

大規模企業買収のリスク管理は、企業買収の成功を左右する重要な要素です。適切なリスク管理を行うことで、買収後の問題を最小限に抑え、シナジー効果を最大化することができます。

大規模企業買収におけるリスク管理の主な目的は、買収に伴う不確実性を減少させ、買収後の統合プロセスをスムーズに進めることです。このためには、以下のような具体的な対策が必要となります。

1. 綿密なデューデリジェンスの実施

2. 適切な買収価格の設定

3. 統合計画の事前策定

4. リスクヘッジ戦略の立案

5. コンプライアンス体制の強化

特に重要なのは、綿密なデューデリジェンスです。財務、法務、人事、IT、知的財産など、多岐にわたる分野での詳細な調査を行うことで、潜在的なリスクを事前に把握し、対策を講じることができます。

また、大規模企業買収では、買収後の統合プロセス(PMI: Post-Merger Integration)が成功の鍵を握ります。PMIにおけるリスク管理のポイントとしては、以下が挙げられます。

- 文化の融合

- 人材の維持・育成

- システム統合

- ブランド戦略の調整

- 顧客関係の維持

これらの要素を事前に検討し、具体的な施策を準備することで、統合プロセスをスムーズに進めることができます。

さらに、大規模企業買収では、のれんの減損リスクにも注意が必要です。高額な買収価格が設定された場合、買収後の業績が期待を下回ると、のれんの減損処理が必要となり、財務状況に大きな影響を与える可能性があります。

このようなリスクを軽減するために、以下のような対策が効果的です。

1. 段階的な買収の実施

2. アーンアウト条項の活用

3. シナジー効果の定量的な評価と検証

大規模企業買収のリスク管理は、買収前の準備段階から買収後の統合プロセスまで、一貫して行う必要があります。適切なリスク管理により、買収の成功確率を高め、企業価値の向上につなげることができるのです。

PMIの重要性と成功方法

PMI(ポスト・マージャー・インテグレーション)は、企業買収後の統合プロセスにおいて極めて重要な役割を果たします。多くの企業買収が失敗に終わる主な理由は、PMIの不適切な実施にあると言えます。

PMIの重要性は、以下の点に集約されます。

- 買収によるシナジー効果の実現

- 企業文化の融合と従業員の定着

- 業務プロセスの統合と効率化

- 顧客基盤の維持と拡大

これらの目標を達成するためには、綿密な計画と効果的な実行が不可欠です。

PMIを成功させるための方法として、以下の戦略が有効です。

1. 明確なビジョンと目標の設定:買収後の統合プロセスにおいて、全従業員が共有できる明確なビジョンと具体的な目標を設定します。

2. コミュニケーション戦略の策定:社内外のステークホルダーに対して、適切なタイミングで必要な情報を提供する体制を整えます。

3. 統合チームの設置:両社から選抜された人材で構成される統合チームを設置し、PMIの進捗管理と課題解決にあたります。

4. 文化統合プログラムの実施:企業文化の違いを理解し、相互尊重の精神を醸成するためのプログラムを実施します。

5. 人材の適切な配置と育成:両社の人材を適材適所に配置し、必要なスキルの育成を行います。

6. システム統合の計画と実行:IT システムやデータベースの統合を計画的に進め、業務の効率化を図ります。

7. 進捗のモニタリングと評価:定期的に統合プロセスの進捗を確認し、必要に応じて計画の修正を行います。

PMIの成功事例として、日産自動車とルノーの提携が挙げられます。両社は、アライアンスという緩やかな統合形態を採用し、それぞれの企業文化や強みを活かしながら、調達や開発などの分野で協力関係を築きました。

このように、PMIは企業買収の成否を左右する重要なプロセスです。適切な計画と実行により、買収によるシナジー効果を最大化し、企業価値の向上につなげることが可能となります。

PMIの成功は、企業買収全体の成功に直結します。統合プロセスを軽視せず、十分なリソースと時間を投入することが、企業買収の成功への近道となるのです。

まとめ|企業買収の成功には適切な戦略が鍵

企業買収について学んだことを総括すると、M&Aは企業の成長戦略として重要な手段であることがわかります。経営資源の獲得、市場シェアの拡大、新規事業への参入など、様々な目的で活用されています。一方で、経営統合の負担やリスクなど、デメリットも存在します。

企業買収の成功には、明確な戦略策定から始まり、相手企業の選定、デューデリジェンス、バリュエーション、そして最終的な契約締結まで、綿密なプロセスを踏むことが重要です。また、買収後の経営統合(PMI)にも十分な注意を払う必要があります。

これらの知識を活用することで、企業経営者や事業戦略立案者は、自社の成長戦略に企業買収を効果的に組み込むことができます。企業買収を含むM&Aを検討の際には、ぜひM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

製造業のM&A動向と事例|課題から最新トレンド、成長戦略まで解説

詳細を見る

-

CFC税制(外国子会社合算税制)とは?仕組みや改正をわかりやすく

詳細を見る

-

善管注意義務とは?取締役の責任範囲や違反事例をわかりやすく解説

詳細を見る

-

スタートアップのM&Aとは?事例とメリット、成功ポイントを解説

詳細を見る

-

事業譲渡で従業員はどうなる?同意・転籍・退職対応まで徹底解説

詳細を見る

-

M&Aのスキームとは?種類の一覧、メリット・デメリットを比較解説

詳細を見る

-

配当還元方式とは?計算方法と適用要件をわかりやすく解説

詳細を見る

-

取締役会とは?株主総会との違いや決議事項をわかりやすく解説

詳細を見る

-

種類株式とは?9種類の特徴と普通株式との違いをわかりやすく解説

詳細を見る

-

持分会社とは?株式会社との違いや設立のメリットをわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。