![]()

![]()

負ののれんとは?発生益から仕訳・会計処理までわかりやすく解説

着手金・中間金無料 完全成功報酬型

負ののれんとは、買収価格が対象企業の時価純資産額を下回った場合の会計上の概念を指します。また、これによって発生した利益を「負ののれん発生益」といいます。M&Aでは、負ののれんは売り手が時価よりも低い価格で会社や事業を手放したことを意味します。

本記事では、負ののれんとは何かといった基本的な意味から通常ののれんとの違い、発生原因から会計や税務上の処理、仕訳例まで体系的に解説します。また、実務上の注意点や事例についてもわかりやすく紹介します。

目次

負ののれんとは?意味をわかりやすく解説

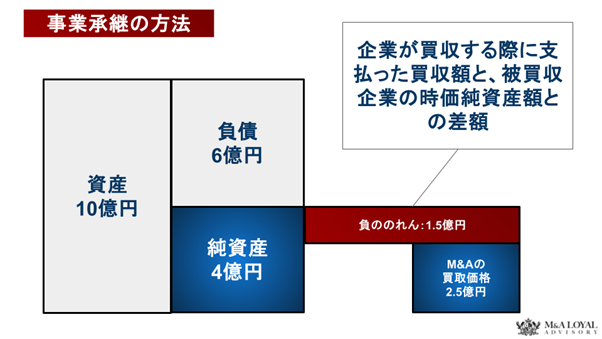

負ののれんとは、企業を買収する際に支払った価格が、対象企業の時価純資産額よりも低い場合に生じる差額のことです。M&Aにおける買収価格は時価純資産額にブランド力やノウハウ、人材などの無形資産の価値(営業権)を上乗せして決定されます。

そのため、買収価格は時価純資産額を上回ることが多く、負ののれんが発生するケースは例外的です。しかし、被買収企業が簿外債務などのリスクを抱えている場合は、買収価格が低く抑えられ、純資産よりも安く購入できることがあります。

ここでは負ののれんの基本的な定義や負ののれん発生益、合併差益やのれん減損との違いについて解説します。

負ののれんと正ののれんの違い

負ののれんと正ののれんの違いについて説明します。M&Aにおける「のれん」とは、買収時の取得対価と時価純資産額の差をいいます。

のれんは売り手企業のブランド力や技術力、人材など、目に見えない無形資産の価値を示します。M&Aの買収価格には帳簿上の価値だけでなく、無形資産の価値が加算されているため、通常は買収価格が純資産額より高くなることが一般的です。

買収価格が純資産額を上回る場合の差額を「のれん」または「正ののれん」、下回る場合の差額を「負ののれん」と呼びます。負ののれんが発生する企業は、安く買収できる反面、財務や経営におけるリスクを抱えているケースが多いです。

そのため、徹底したデューデリジェンスを実施し、企業が抱える課題を十分に把握するとともに、それらのリスクを考慮した上で、買収するメリットがリスクを上回るかどうかを慎重に精査することが重要です。

負ののれん発生益とは

負ののれん発生益とは、会社を買収する際の取得価格が被買収会社の時価純資産額を下回った場合に発生する「利益」のことです。負ののれんは、被買収企業の経営状況が悪化している場合や、将来的にリスクが高いと見込まれる場合に生じます。

買い手企業は、対象企業の潜在的なリスクを慎重に評価した上で、時価純資産額よりも低い価格で交渉を進め、結果として割安な価格でM&Aが成立することがあります。この差額は損益計算書上では「負ののれん発生益」として処理されます。

したがって、負ののれんは「差額そのもの」を指し、負ののれん発生益は「損益計算書上の区分」を示しています。ただし、負ののれん発生益が計上されたからと言って必ずしも安い買い物をしたというわけではありません。そのリスクが将来的に顕在化する可能性があることに注意し、事後の管理が必要です。

負ののれんと「合併差益」「のれん減損」の違い

負ののれんと「合併差益」や「のれん減損」の違いについても触れていきます。

- 合併差益との違い

負ののれんと合併差益は、取得対価が時価純資産額を下回ることで生じる差額ですが、発生場面と会計処理が異なります。負ののれんは企業買収時に発生し、買い手の財務諸表上に「特別利益」として計上されます。一方、合併差益は企業の合併において発生し、資本取引とみなされます。そのため、会計上は「資本剰余金」として計上されます。 - のれん減損との違い

のれん減損とは、買収後に計上された正ののれんが、将来的に期待される経済的利益を生まないと判断された場合に、簿価を減額して損失を計上する仕訳処理です。のれん減損は将来の業績やキャッシュフローの悪化を反映する会計上の調整であるのに対し、負ののれんは取得時点での異常性やリスク評価を反映した利益項目です。

負ののれんの海外での扱い

負ののれんは、海外では「Bargain Purchase Gain(バーゲン・パーチェス・ゲイン)」と呼ばれます。国際会計基準(IFRS)では、買収価格が時価純資産額を下回る場合、その差額は発生時点で利益として一括認識されます。ただし、取得資産と負債の再評価を厳格に行い、その合理性が確認された場合に限ります。

海外では、ディール競争が激しく、企業価値が市場性を反映した形で正確に評価される傾向があるため、日本よりも負ののれんが発生する機会は少ないとされています。また、日本会計基準(J-GAAP)では、負ののれんは「特別利益」として認識されますが、国際会計基準(IFRS)では通常の「営業利益」として計上されるため、処理方法にも違いがあります。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

負ののれんが発生する原因

負ののれんが発生する代表的な原因を紹介します。負ののれんの要因として次のようなケースが挙げられます。

- 経営状況の悪化

- 簿外債務の存在

- 訴訟リスクの存在

- 清算手続きの困難さ

- 売り手オーナーの意向

それぞれの要因について解説します。

経営状況の悪化

負ののれんが発生する原因の一つが、経営状況の悪化です。企業の経営が悪化しており、将来的な業績の改善が見込めない場合、時価純資産額を下回る買収価格に設定されることがあります。

特に「赤字が慢性化している」、「債務超過に近い」、「資金繰りに窮している」といった状態にある企業は、売却を急ぐ傾向があり、割安な価格での買収が成立しやすくなります。

買い手は、将来キャッシュフローの不確実性、従業員の雇用維持費用、設備更新投資などを総合的に検討し、純資産額を下回る買収価格を提示します。売り手企業が経営破綻回避のためにこの条件を受け入れることで、負ののれんが発生します。

簿外債務の存在

負ののれんが生じる代表的な要因が、簿外債務の存在です。簿外債務とは、財務諸表上に計上されていないにもかかわらず、将来的に支払義務が生じる可能性がある債務を指します。

具体例としては、第三者への債務保証や未払残業代、未認識の退職給付債務、関連会社への連帯保証などが挙げられます。被買収企業にこのような債務が存在する場合、買い手はそのリスクを織り込んだ価格設定を行うため、時価純資産額を下回る買収額となり、結果として負ののれんが発生します。

訴訟リスクの存在

訴訟リスクの存在も負ののれんが生じる原因となります。例えば、製品トラブルや不正会計、内部通報、労働問題などの問題を抱えている場合、将来の損害賠償金や訴訟費用を見越して、買収価格が引き下げられることがあります。

買い手はデューデリジェンスの結果をもとに、マイナス要因を考慮して慎重な価格交渉を行います。これにより、純資産額よりも低い買収価格となり、負ののれんが発生します。

例えば、次のような簿外債務や訴訟リスクが挙げられます。

- 関係会社や取引先への債務保証

- 未認識の退職給付債務

- 環境汚染に伴う修復費用

- 税務調査による追徴課税リスク

- 労働紛争に伴う未払い残業代

- 特許侵害訴訟

- 製造物責任訴訟

- 契約違反による損害賠償請求など

これらの問題は後のトラブルにつながる可能性もあるため慎重に対応する必要があります。

清算手続きの困難さ

被買収企業が清算手続きを選択しにくい場合や、帳簿上の資産価値と実際の市場価値に大きな差がある場合などにも負ののれんが生じます。

例えば、顧客資産を大量に預かる事業者や、取引先、従業員など多くの利害関係者がいる企業では、清算を選ぶと返還コストや社会的な風評リスクが高まることがあります。このような場合、企業は清算によるリスクを避けるために、安価で事業を譲渡することを選択することがあります。

また、被買収企業の保有する資産が帳簿上では高く評価されていても、実際には市場で売却する際にほとんど価値がない場合があります。例えば、古い機械設備が帳簿上では高額でも、市場では技術の陳腐化や需要の低下により、二束三文の価値しかつかない場合があります。こうした状況では、実際の資産価値が帳簿価額を下回るため、負ののれんが発生する原因となります。

売り手オーナーの意向

負ののれんが発生する背景には、売り手オーナーの意向が関係することもあります。例えば、経営者が高齢や健康上の理由で早期に事業を譲渡したいと考えるケースです。このような状況では、従業員の雇用維持や事業の継続性を最優先に考え、譲渡価格よりも取引のスピードや新しい経営者への円滑な引き継ぎを重視することがあります。

特に中小企業のM&Aや事業承継においては、金銭的な最大化よりも、地域社会や従業員への配慮が優先される傾向があります。その結果、譲渡価格が被買収企業の時価純資産を下回っても取引が成立することがあります。この現象は、売り手オーナーの「守りたいもの」を重視した判断に起因しているといえるでしょう。

負ののれんの仕訳・会計処理

負ののれんが発生した場合、適切な会計処理および税務処理を行う必要があります。負ののれんは会計上、通常の事業利益とは区別され、「特別利益」として計上されます。ここでは、スキーム別の会計処理の違いや仕訳例について解説します。

M&Aスキームによる負ののれんの違い

負ののれんは、どのM&Aスキームを適用するかによって会計処理の有無が異なります。

- 事業譲渡での会計処理

事業譲渡では、譲渡された事業の資産と負債が買収企業の財務諸表に組み込まれるため、負ののれんは損益計算書に特別利益として計上されます。 - 株式譲渡での会計処理

株式譲渡では、企業の株式を直接取得するため、買い手の財務諸表に直接影響を与えません。そのため、個別財務諸表にはのれんや負ののれんは計上されません。ただし、連結財務諸表の場合はのれんや負ののれんは計上される点に留意しましょう。

負ののれんの仕訳と仕訳例

負ののれんが発生した際に会計処理が必要なのは買い手のみであり、売り手は不要です。負ののれんは、取得時に特別利益として損益計算書に一括計上されます。継続的な収益ではなく、買収時点の取引条件による例外的かつ一時的な利益とみなされるため、正ののれん(通常ののれん)のように貸借対照表に計上して償却することはありません。

一方、税務上では負ののれんは「差額負債調整勘定」として認識され、通常5年間にわたって益金に織り込む処理が行われます。この処理は課税所得を平準化する目的で行われます。会計処理と税務処理のタイミングが異なるため、繰延税金負債の計上など税効果会計の適用が必要となる点に注意が必要です。

仕訳例

負ののれんの仕訳例を見てみましょう。例えば、ある企業が保有する資産が「現金100万円」「建物2,500万円」、負債が「借入金1,000万円」だったとします。この場合、資産合計(2,600万円)から負債(1,000万円)を差し引いた時価ベースの純資産は1,600万円です。

これに対し、買収側が1,500万円の対価でこの企業を買収したとすると、買収対価が純資産より100万円低くなります。この差額の100万円は、会計上「負ののれん」として扱われ、特別利益として一括計上されます。

| 借方 | 貸方 | ||

| 現金預金 | 1,000,000円 | 借入金 | 10,000,000円 |

| 建物 | 25,000,000円 | 現金 | 15,000,000円 |

| 負ののれん発生益 | 1,000,000円 | ||

負ののれん発生時の税務処理

負ののれんは税務上、段階的に益金として認識する償却処理が行われます。具体的には、負ののれんに相当する金額を「負債調整勘定」として、その後5年間にわたり益金に算入します。これにより、一度に多額の税負担が発生することを避けることができます。

また、企業グループ全体で法人税を計算する「グループ通算制度(旧連結納税制度)」を適用している場合、各グループ会社の所得と欠損を通算して法人税を計算します。そのため、ある子会社で発生した負ののれん発生益は、他のグループ会社の欠損と相殺される可能性があります。

税務上の負債調整勘定には、次の3つがあります。

- 退職給与負債調整勘定

- 短期重要負債調整勘定

- 差額負債調整勘定

これらはいずれも最終的には益金算入(課税対象)となるため、発生時に会計上で利益計上されていても、税務上のタイミングは分割・繰延されます。税効果会計の適用対象にもなりうるため、適切な仕訳と管理が求められます。

退職給与負債調整勘定

退職給与負債調整勘定とは、買収に伴い引き継がれた従業員の退職給付債務に関する税務上の調整項目を指します。これは、買収時点で従業員に支給が予定されている退職金など、会計上引当金として計上されていないものの、経済的に債務とみなされる金額を対象とします。

具体的には、退職給付債務が実際に従業員の退職により支払われたタイミング、または従業員が退職したタイミングで課税されます。この処理は、買収時の財務状況を正確に反映するとともに、将来の支出に応じた税務処理を行うことを目的としています。

なお、この勘定科目が適用される場合には、適切な時価評価や税務規定に基づく対応が求められるため、専門的な会計・税務の指導が必要です。

短期重要負債調整勘定

短期重要負債調整勘定とは、買収企業が引き継いだ将来債務のうち、3年以内に発生が見込まれ、譲渡された資産総額の20%を超える場合の調整項目を指します。対象となる債務には、環境修復義務、未契約のリース料、営業補償、クレーム対応費用などが含まれます。

この勘定は以下のいずれかの時点で税務上の益金として算入されます。

- 実際にその債務に対応する損失が発生した場合

- 3年経過時に未発生であった場合

税務処理では将来債務の精査が求められ、会計上の処理との間に一時差異が生じる可能性があります。この勘定科目が適用される場合には、税務規定や報告基準に基づく適切な対応が必要です。

差額負債調整勘定

差額負債調整勘定とは、資産調整勘定がマイナスになった場合の調整項目です。具体的には退職給与負債調整勘定や短期重要負債調整勘定を除いた金額です。この勘定は、60か月(5年間)にわたり均等に益金に算入されることが求められています。

会計上では負ののれんは一括で利益として認識されますが、税務上は課税所得への反映が分割されるため、会計と税務の間に一時差異が生じます。このため、繰延税金負債の計上が必要になる場合があり、税効果会計による適切な対応が求められます。

税務処理を行う際には、差額負債調整勘定の金額が適正に評価されていること、またその根拠が税務当局によって認められる必要があります。

負ののれんのメリット

負ののれんが発生する場合、次のようなメリットが存在します。

- 財務諸表上の一時的な業績向上になる

負ののれんが発生すると、その差額は会計上、特別利益(または通常の利益)として一括計上されます。これにより、財務諸表上の業績が改善し、短期的に株主や金融機関からの信頼回復につながる可能性があります。 - キャッシュフロー改善につながる場合がある

低い買収価格で相応の資産や事業を取得できる場合、資金効率の高い投資が実現し、キャッシュフローや投資利益率(ROI)が改善する可能性があります。また、担保価値の増加や資金調達コストの低下といった副次的な効果も期待されます。 - シナジー効果が得られる場合がある

買収先との戦略的な補完関係があれば、顧客基盤や技術・ノウハウの統合を通じて売上拡大やコスト削減が可能です。ただし、シナジー効果は買収後の統合が成功した場合に限られるため、慎重な評価が必要です。 - 資産を割安に取得・活用できる可能性がある

負ののれんが発生することで、買収対象企業を純資産の時価よりも安く取得できるため、資産の効率的な活用が可能です。特に不動産や有形資産を中心とする企業が負ののれんを抱えている場合、低コストでの資産取り込みが期待されます。 - 将来の償却・減損負担を回避できる

負ののれんは特別利益として一括処理されるため、正ののれんに伴う償却や減損負担が発生しません。このため、利益計画の見通しを立てやすくなります。

なお、負ののれんが発生する背景には事業継続リスクや簿外債務、訴訟リスクなどが含まれることが多いため、買収対象企業のリスク評価を慎重に行う必要があります。

負ののれんのデメリット

負ののれんによるデメリット・リスクとして次の点が挙げられます。

- 一時的な利益計上であることが多い

負ののれんは買収時の差額をその年度に一括して利益として計上するため、損益計算書上は大きな利益が発生したように見えます。しかし、これは継続的な収益ではなく、一時的な利益に過ぎません。負ののれんが発生する背景には業績悪化や将来リスクが織り込まれている場合が多く、買収後に赤字転落する可能性もあります。 - 本業の収益実態が見えにくくなる

負ののれんによる一時的な利益が膨らむことで、実際の営業活動による収益と見分けがつきにくくなり、投資家やアナリストに誤解を与えるリスクがあります。特に国際会計基準(IFRS)では特別利益の区分がなく、営業成績が実力以上に良く見えることがあります。このため、企業評価や将来予測に誤認が生じる恐れがあります。 - 投資家・金融機関からの評価リスクがある

負ののれんによる利益は本質的な収益力とは無関係であるため、投資家や金融機関から「見せかけの利益」と懐疑的に受け取られる可能性があります。継続的に負ののれんが発生する企業は、買収依存体質とみなされ、資本市場でネガティブに評価されることもあります。 - 統合後の追加コストが発生しやすい

負ののれんが発生する企業はリスク要因を抱えている場合が多く、買収後に簿外債務の発覚やリストラ、不採算部門の整理など追加コストが発生する可能性があります。これにより、当初想定していたシナジーが得られず、経営負担が増加することがあります。 - 税務上のリスクがある

負ののれんは税務当局から「適正な時価評価がなされていない」と判断される場合があります。特に同族間取引や関係会社間取引では、恣意的な価格設定とみなされ、追徴課税の対象となるリスクがあります。負ののれんが繰り返し発生している場合は税務調査で重点確認される可能性が高まります。

負ののれんの注意点

負ののれんを扱う際の注意点について紹介します。

IFRSとの違い

国際会計基準(IFRS)では、負ののれん発生益は「取得原価が識別可能な純資産の公正価値を下回る取得」と定義されます。日本基準と同様に、取得時に一括で損益計算書に認識されますが、適用される具体的な会計処理には違いがあります。

IFRSでは、負ののれん発生益を認識する前に、取得された純資産の公正価値が適切に評価されているかを再度確認する「再測定」のステップが必須です。この再測定プロセスでは、識別可能な資産・負債のすべてが適切に認識されているか、公正価値の測定が正確におこなわれているかを確認します。

さらに、負ののれんが発生する前の公正価値の再確認手続きなどが、日本基準よりも詳細かつ厳格に定められており、財務諸表の信頼性が高められているのが特徴です。

デューデリジェンスの徹底

買収企業は、デューデリジェンス(買収前調査)において、法務・税務・労務のプロを投入し、これらの潜在的リスクを調査します。発見されたリスクについては、発生確率と予想損失額を慎重に見積もり、その金額を買収価格から控除して交渉をおこないます。

その結果、表面的な純資産額よりも大幅に低い価格での買収が実現可能です。純資産額と買収価格の差額は会計上は負ののれん発生益として計上されます。

ただし、安く買収できたとしても、買収後にこれらのリスクが起きた場合、当初の見積もりを上回る追加費用や損失が発生する可能性があります。負ののれん発生益を帳消しにするほどの損失を被るケースも少なくありません。

負ののれんの将来への影響の見極め

負ののれんが発生することは、企業の財務状態や経営戦略に大きな影響を及ぼす可能性があります。そのため、将来的な影響を適切に見極めることは非常に重要です。

負ののれんは買収後の統合プロセスや事業運営において何らかのリスクや問題が潜んでいることを示唆しています。買収対象の企業が抱える潜在的なリスク、例えば訴訟の可能性や事業の不確実性などは、後々の業績に影響を及ぼす可能性があります。これらのリスクを適切に管理し、価値を引き出すためには、入念なデューデリジェンスと適切なリスク評価が不可欠です。

また、負ののれんが発生した場合、その会計処理と税務処理が企業の財務指標にどのように影響するかを理解し、将来的な財務予測を行うことも重要です。特に、M&A後のシナジー効果を最大化するためには、負ののれんが示す潜在的なコストやリスクを事前に把握し、適切な経営戦略を立案することが求められます。

負ののれんが発生しやすいM&Aとは?

負ののれんが発生しやすいM&Aには、以下のようなケースが挙げられます。

- 再生企業のスポンサー買収

- ノンコア事業の安値カーブアウト

- ステップアップ取得による割安買収

買収価格が被買収企業の純資産額を下回る特殊な状況が生まれやすく、結果として負ののれん発生益が計上されることになります。

再生企業のスポンサー買収

再生企業のスポンサー買収は、M&Aのひとつです。経営不振や赤字、倒産リスクを抱える企業の再生を目的としたスポンサーによる買収では、企業価値が毀損しています。このため、純資産額よりも低い価格で買収される可能性があり、負ののれん発生益が発生しやすい状況です。

売り手側の企業は、債務超過に陥る可能性も高く、経営破綻を回避するため早急な売却を望みます。そのため、買い手を選ぶ余裕がなく、多少安値でも確実な売却先を求めるでしょう。

スポンサー買収では、買収企業は市場価値や将来性だけでなく、事業再生に要するコストやリスクを考慮して買収価格を算定します。将来キャッシュフローの不確実性、従業員の雇用維持費用、設備更新投資なども総合的に勘案されます。

その結果、純資産額を大幅に下回る買収価格での取引が成立します。ただし、事業再生には相当な時間と追加投資が必要となるため、負ののれん発生益以上の費用が発生する可能性もあります。

ノンコア事業の安値カーブアウト

大企業が本業(コア事業)以外のノンコア事業を切り離し(カーブアウト)、早期に現金化したい場合にも負ののれん発生益が生まれやすくなる場合があります。売り手企業は、経営資源を本業に集中させたいという戦略的な思惑があります。採算が悪く将来的な成長が見込めない事業を手放すことで、より収益性の高い事業に資源を投入できるためです。

また、赤字事業を抱え続けるよりも売却による現金化を優先する場合もあります。買収企業にとっては、新規事業分野への参入機会として魅力的な取引となることが多いです。親会社にとって戦略的価値が低い事業でも、買収企業の事業ポートフォリオには適合する場合があります。

ステップアップ取得による割安買収

段階的に株式を取得して最終的に過半数を取得する「ステップアップ取得」では、特殊な状況で負ののれん発生益が生まれることがあります。

最終取得時の評価額が過去の取得価格より低くなる場合、この評価差額が負ののれん発生益として利益計上されることがあります。これは最初の出資時点での市場環境や情報が限られていた場合に発生しやすくなります。

初期投資時の企業価値評価が実際よりも高く設定されていた場合、その後の市場環境変化や業績悪化により企業価値が下落することがあります。また、初期投資後に被投資企業の事業リスクが顕在化したり、業界環境が悪化したりする場合もあります。

ステップアップ取得の場合、買収企業は、追加取得時に企業価値を評価し直したり、買収前調査を通じて、より詳しい情報に基づいた適正な価格を算定する必要があります。

負ののれんの国内事例

負ののれんが発生した日本国内の事例を取り上げ、その背景や影響について解説します。

RIZAPグループ

RIZAPグループは、業績不振の企業を次々と買収する戦略を展開してきました。買収価格が純資産を下回るケースが多く、その差額である「負ののれん」を特別利益として一括計上することで、短期的に業績を押し上げました。

実際、2018年3月期には約83億円の負ののれんが計上され、営業利益は約135億円に達しました。しかし、再建が思うように進まず、買収先の経営悪化や構造改革費用の増大により、2019年3月期には営業損益が約93億円の赤字に転落しました。この事例は、負ののれんが一時的な利益であることを示すとともに、長期的な事業リスクを見過ごした結果、大きな損失を招いた例といえます。

KADOKAWA×ドワンゴ

2014年、KADOKAWAとドワンゴは株式移転による経営統合を行い、持株会社KADOKAWA・DWANGOを設立しました。このM&Aでは、KADOKAWAの時価純資産額が取得原価を上回り、負ののれん約223億円が一括計上されています。

今回の経営統合は、KADOKAWAの書籍やコミックなどのエンタメコンテンツと、ドワンゴの動画配信サービスniconicoをはじめとした高度なネットワーク技術の連携により、より付加価値の高いコンテンツを迅速に提供することを目的に行われたものであり、KADOKAWA・DWANGOは2015年3月期には約14億円の営業利益となっています。

シャープ×Dynabook

シャープは2018年、東芝のパソコン事業を担っていた東芝クライアントソリューション(現Dynabook)の株式80.1%を取得し、グループ傘下としました。これによって、2019年3月期に約40億円の負ののれん発生益を計上しました。

DynabookはノートPC市場でかつて世界首位を誇った東芝の主力事業でしたが、不正会計問題や米国原発子会社の巨額損失を受け、再建の一環として譲渡されました。なお、2020年には残りの株式19.9%も取得され、Dynabookはシャープの完全子会社となりました。

大和証券×あおぞら銀行

大和証券グループ本社は、あおぞら銀行との資本業務提携の一環として、2024年7月に約519億円の第三者割当増資を通じて出資を行い、同銀行を持分法適用会社化しました。

これにより、大和証券は2024年4〜9月期に約210億円の負ののれん発生益を計上し、純利益は前年同期比45%増の777億円となりました。今回はあおぞら銀行の財務悪化により安値での取得が可能となった結果です。

この一時的な利益は業績を大きく押し上げたものの、将来的な統合効果や事業シナジーの創出が問われる局面に入っています。大和証券は同提携により、資産管理型ビジネスと投資銀行機能の融合による付加価値創出を狙っています。

セブン銀行

2023年7月、セブン銀行はセブン・カードサービスを子会社化し、その際に約215億円の負ののれんが発生しました。これにより、2024年3月期の純利益は大きく押し上げられました。しかし、この負ののれんは一時的な利益であるため、翌2025年3月期には反動が生じました。実際、純利益は前期比で約43%減少しました。

この事例は、負ののれんによって短期的に業績が改善しても、翌期以降には収益の押し下げ要因となるリスクがあることを示しています。

西武ホールディングス

西武ホールディングスは、2025年3月期に持分法適用会社であったNWコーポレーションを完全子会社化するため、株式を追加取得し、負ののれん発生益など657億円を特別利益として計上。また、この一時的な利益の計上に加え、同年度には東京ガーデンテラス紀尾井町を約4,000億円で売却し、西武ホールディングスの純利益は最高益(約2,581億円)を記録しました。

ただし、負ののれん発生益や不動産売却益はいずれも一過性の特殊要因であるため、2026年3月期にはこれらの反動減により純利益が大幅に減少する見通しです。

三越・伊勢丹の経営統合

2008年、三越と伊勢丹は共同株式移転によって経営統合を行い、三越伊勢丹ホールディングスが誕生しました。この統合では伊勢丹が主導し、三越の評価額が割安とされ、約700億円の負ののれんが発生しました。

三越は銀座をはじめとする都心の一等地に多くの不動産を保有していたため、帳簿上の純資産が大きく、買収価格との差額が利益として認識されました。この事例は、旧来型の百貨店同士の統合であっても、資産評価の方法や交渉の力関係によって、大きな負ののれんが発生し得ることを示しています。

なお、当時は負ののれんも正ののれん同様に20年以内の期間に利益として償却することと定められていたため、この利益は一括で計上されず、5年間に分けて段階的に利益として処理されました。

三重銀行・第三銀行の経営統合

2018年、三重銀行と第三銀行は株式移転による経営統合を実施し、三十三フィナンシャルグループが発足しました。この統合により、2019年3月期の決算では約520億円の負ののれんが発生し、一括で利益計上されました。前年度の両行合計の純利益は約80億円であったことから、この統合により発生した利益は実績の6倍以上となり、初年度の業績を大きく押し上げる結果となりました。

地域銀行同士の統合であっても、大きな負ののれんが発生し得ることが示された事例です。金融業界で再編が進むなか、統合に伴うのれんの扱いが業績に与える影響は、今後も注視されるべき重要な要素です。

日本郵政

2015年、日本郵政は国内郵便事業の成長限界を見据え、海外展開の起点としてオーストラリアの物流大手トール社を約6,200億円で買収しました。買収時には企業価値を高く見積もった結果、正ののれんが発生しました。

しかし、買収後の業績は予想に反して悪化しました。背景には、豪州の資源価格下落による景気後退と、トール社が過去のM&Aで抱えていた重複事業や非効率な経営体制がありました。こうした構造的課題に対する対応が不十分だったため、日本郵政は2017年3月期に約4,000億円の減損を余儀なくされました。

この結果、当初は黒字を見込んでいた決算が赤字に転じ、市場からの信頼を大きく失いました。企業価値が実態より過大に評価されていたことが明らかになり、買収価格がより妥当であれば、負ののれんが発生していた可能性も否定できません。

まとめ

負ののれんは、企業買収の際に発生する特殊な会計処理であり、その理解はM&Aを検討する際に重要です。負ののれんは、対象企業の企業価値が買収価格を上回る場合に発生し、買収側に利益として計上されます。しかし、その背景には簿外債務や経営リスクなど、注意すべき要素が隠れていることも多いため、慎重な分析が必要です。

M&Aを成功させるためには、負ののれんの概念を理解し、適切な会計および税務処理を行うことが不可欠です。特に、デューデリジェンスを徹底し、将来的なリスクを見極めることが重要です。企業の経営者や財務担当者は、負ののれんのメリットとデメリットを理解し、しっかりとした戦略を立てることをお勧めします。

もし、負ののれんについてもっと詳しく知りたい、または実際のM&Aに関してアドバイスが必要であれば、専門家に相談することを検討してみてください。これにより、より安心して意思決定を進めることができるでしょう。

M&Aロイヤルアドバイザリーでは、M&Aや事業承継に関するご相談を承っております。M&Aや経営課題に関するお悩みはお気軽にお問い合わせください。貴社の成長と成功を全力でサポートいたします。

関連記事のご案内

-

製造業のM&A動向と事例|課題から最新トレンド、成長戦略まで解説

詳細を見る

-

CFC税制(外国子会社合算税制)とは?仕組みや改正をわかりやすく

詳細を見る

-

善管注意義務とは?取締役の責任範囲や違反事例をわかりやすく解説

詳細を見る

-

スタートアップのM&Aとは?事例とメリット、成功ポイントを解説

詳細を見る

-

事業譲渡で従業員はどうなる?同意・転籍・退職対応まで徹底解説

詳細を見る

-

M&Aのスキームとは?種類の一覧、メリット・デメリットを比較解説

詳細を見る

-

配当還元方式とは?計算方法と適用要件をわかりやすく解説

詳細を見る

-

取締役会とは?株主総会との違いや決議事項をわかりやすく解説

詳細を見る

-

種類株式とは?9種類の特徴と普通株式との違いをわかりやすく解説

詳細を見る

-

持分会社とは?株式会社との違いや設立のメリットをわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。