![]()

![]()

M&Aバリュエーションを徹底解説!企業価値を最大化する最適な売買価格とは

着手金・中間金無料 完全成功報酬型

M&Aバリュエーションとは、M&A取引において企業価値を適正に評価することです。事業承継において経営者が自社の価値を客観的に示すことはM&Aを成功させる重要なカギとなります。

M&Aバリュエーションの手法と適用方法を正しく理解することはM&Aに関わる企業経営者や財務担当者、投資家、アナリストの方々が抱える「適正な企業価値をどのように算出すべきか」「評価手法の選択に迷っている」といった悩みを解決することにも繋がります。

適切なバリュエーションは、M&A取引の成功率を高め、買収後のリスクを軽減する重要な役割を果たすため、本記事では、M&Aバリュエーションの基本概念から具体的な評価手法まで、幅広く解説します。

また、インカムアプローチ、マーケットアプローチ、コストアプローチなどの主要な評価手法を詳しく説明し、上場企業と非上場企業の評価の違いにも触れていきます。

目次

M&Aにおけるバリュエーション(企業価値評価)とは

M&Aにおけるバリュエーションとは、企業の価値を客観的に評価することを意味し、M&A取引において重要なプロセスの一つです。バリュエーションは買収側と売却側が企業の適切な取引価格を決定するための基盤となります。

そのため、正確な企業価値評価は、M&Aの成功に不可欠な要素であり、適切な評価手法の選択と実施が求められます。

バリュエーションでは、財務状況、市場環境、将来の成長性など、多角的な視点から企業の価値を分析します。この包括的な評価により、売り手と買い手の両者が納得できる取引条件の設定が可能となり、円滑なM&Aプロセスの実現につながります。また、適切なバリュエーションは、M&A取引後のリスク軽減にも貢献します。

バリュエーションの意味とは?目的と基本概念

M&Aにおけるバリュエーション(企業価値評価)の基本概念は、企業の価値を客観的に評価し、数値化することです。この概念は、M&A取引において適切な売買価格を決定するための重要な基盤となります。

バリュエーションの目的は、企業の将来的な収益力や資産価値を考慮し、その企業の真の価値を明らかにすることです。これにより、買収側と売却側の双方が納得できる取引価格を設定することができます。

バリュエーションの基本概念には、以下のような要素が含まれます。

- 将来キャッシュフローの予測

- 資産価値の評価

- 市場での類似企業との比較

- リスク要因の分析

これらの要素を総合的に分析することで、より精度の高い企業価値評価が可能となります。

将来キャッシュフローの予測

将来キャッシュフローとは、買収対象の企業が将来に渡って生み出すと期待される収益や利益のことであり、それを基に企業の現在価値を算出するプロセスです。予測には、企業の過去の業績データ、市場の動向、経済環境、業界のトレンドなどが考慮されます。

M&Aにおけるバリュエーションでは、売上の成長率や営業利益率、運転資本の変動、設備投資の計画などを詳細に見積もります。さらに、ディスカウントキャッシュフロー(DCF)法を用いて、将来のキャッシュフローを現在価値に割引くことが一般的です。予測精度を高めるために、定量的なデータ分析とともに、定性的な要因の評価も行うことが求められます。

資産価値の評価

企業価値を適切に評価するためには資産価値評価も欠かせません。資産価値評価では、企業が保有する有形資産と無形資産の両方を評価します。有形資産には、不動産、設備、在庫などが含まれ、これらは比較的容易に市場価格や帳簿価値から評価されます。一方、無形資産には、ブランド価値、特許、知的財産などが含まれ、これらの評価はより複雑です。無形資産の評価には、特に専門的な知識と経験が求められ、将来の収益に基づく価値算出が一般的です。

M&Aにおける資産価値の評価では、企業のバランスシートの分析が出発点となります。ここでは、資産の市場価値と帳簿価値の差異を考慮し、実際の価値を見極めます。また、資産の減価償却や劣化を考慮することも忘れてはいけません。資産がどの程度収益を生み出すことができるかを評価するために収益性分析も行われます。この分析は、資産の現金生成能力を判断するための重要な指標となります。

市場での類似企業との比較

適切なバリュエーションを行うためには、市場との比較も大切です。対象企業と同じ業界や規模の類似企業の評価を基準にすることで、市場の期待やトレンドを反映した価値を算出することができます。具体的には、株価収益率(PER)、企業価値倍率(EV/EBITDA)、株価純資産倍率(PBR)などの財務指標を用いて比較を行います。

類似企業との比較は、特に市場が成熟しており、公開されている情報が豊富な場合に有効です。市場での競争環境や成長性、リスク要因を考慮しつつ、類似企業の財務データを基に分析を行います。これにより、対象企業の相対的な競争力や市場での位置づけをより正確に理解することが可能です。

リスク要因の分析

リスク要因の分析では、企業が直面する可能性のあるリスクを特定し、その影響を評価することが求められます。企業評価に影響を与えるリスク要因には外部環境リスクと内部リスクの両方が含まれます。外部環境リスクには、経済の変動、業界の競争状況、法規制の変更、地政学的リスクなどが挙げられます。内部リスクには、経営陣の能力、企業文化、技術革新の対応力、財務の健全性などが含まれます。

リスク要因の分析では、定性的な評価だけでなく、定量的な手法も活用されます。例えば、リスクの発生確率と影響度を数値化し、リスクマトリックスを作成することで、優先順位を付けて対策を講じることができます。また、シナリオ分析やストレステストを用いて、異なる条件下での企業のパフォーマンスを予測し、リスクに対する耐性を評価します。

バリュエーション(企業価値評価)の重要性

M&Aにおけるバリュエーション(企業価値評価)は買収や合併の取引の成功を左右する重要な要素です。適切な企業価値評価は、買収側と売却側の双方にとって大きな意味を持ちます。

企業価値の正確な把握は、以下の理由から重要となります。

- 適正な取引価格の設定

- リスクの最小化

- 交渉の円滑化

- 将来的な投資収益の予測

適正なバリュエーションを行い、取引価格を設定することで、買収側は過大評価を避け、売却側は適切な対価を得ることができます。これにより、M&A取引におけるリスクを最小限に抑えることが可能となります。

また、企業価値の透明性が高まることで、交渉プロセスがスムーズになります。双方が同じ基準で企業価値を理解することで、合意形成がしやすくなるのです。

さらに、正確な企業価値評価は、M&A後の投資収益を予測する上でも重要です。買収側は、将来のキャッシュフローや成長性を正確に把握することで、投資判断の精度を高めることができます。

このように、M&Aにおけるバリュエーションの基本概念を理解し、適切に企業価値を評価することは、取引価格を適正に設定し、リスクを軽減することにも繋がります。買い手と売り手の双方が満足のいくM&Aを実現するためにもバリュエーションは欠かせません。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

M&Aにおけるバリュエーション(企業評価)のメリット

M&Aにおける企業価値評価は、取引の成功率を高め、リスクを軽減する重要な要素です。適切なバリュエーションにより、買収側は適正価格での購入が可能となり、売却側は企業価値に見合った対価を得られます。また、正確な評価は交渉をスムーズにし、取引後のパフォーマンスや統合プロセスにも良い影響を与えます。

正確な企業評価は、M&A取引におけるリスク管理の観点からも重要です。過大評価による買収は財務的負担を増大させ、過小評価は売却機会の損失につながります。適切なバリュエーションは、これらのリスクを最小化し、長期的な企業価値の向上に貢献します。

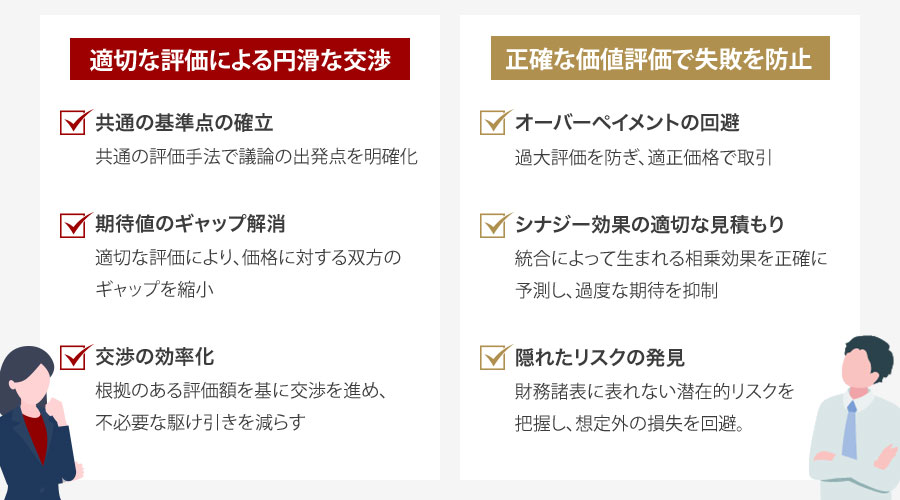

適切な評価によるスムーズな交渉

M&Aにおいて適切な企業価値評価を行うことは、交渉をスムーズに進める上で非常に重要です。適切な評価は、買収側と売却側の双方にとって公平な取引条件を設定する基礎となり、交渉の円滑化に大きく貢献します。

適切な評価が交渉をスムーズにする理由は主に以下の3点です。

1. 共通の基準点の確立:両者が同じ評価手法や基準を用いることで、議論の出発点が明確になります。

2. 期待値のギャップ解消:適切な評価により、双方の価格に対する期待値の差を縮小できます。

3. 交渉の効率化:根拠のある評価額を基に交渉を進めることで、不必要な駆け引きを減らせます。

具体例として、ある製造業のM&A案件を考えてみましょう。買収側企業がDCF法(ディスカウンテッド・キャッシュフロー法)を用いて対象企業の価値を500億円と算出したとします。一方、売却側は類似会社比較法を用いて600億円と評価しました。この状況で、第三者機関に依頼して複数の評価手法を組み合わせた適切な評価を行ったところ、企業価値が550億円と算出されました。

この適切な評価により、以下のようなメリットが生まれます。

- 買収側は当初の評価よりも高い金額であることを受け入れやすくなります。

- 売却側も、客観的な根拠に基づく評価であれば、譲歩の余地が生まれます。

- 両者が550億円という共通の基準点を持つことで、具体的な条件交渉に入りやすくなります。

このように、M&Aバリュエーションにおいて適切な評価を行うことは、交渉をスムーズに進める上で非常に重要な役割を果たします。適切な評価は、買収側と売却側の双方にとって公平な取引条件を設定する基礎となり、交渉の円滑化と成功率の向上に大きく貢献するのです。

適切な評価を行うためには、財務デューデリジェンスや法務デューデリジェンスなど、様々な側面からの精査も重要です。これにより、隠れたリスクや価値を発見し、より正確な企業価値評価につなげることができます。

また、業界や企業の特性に応じて、適切な評価手法を選択することも重要です。例えば、成長性の高いベンチャー企業の場合、将来の成長率を重視したDCF法が適しているかもしれません。一方、安定した収益を上げている成熟企業であれば、類似会社比較法が適切な場合もあります。

| 評価手法 | 特徴 | 適する業種・企業 |

| DCF法 | 将来キャッシュフローを重視 | 成長性の高い企業 ベンチャー企業 |

| 類似会社比較法 | 同業他社との比較で評価 | 上場企業、成熟した業界の企業 |

| 純資産法 | 資産価値を重視 | 不動産保有会社、清算価値評価 |

適切な評価手法を選択し、正確な企業価値評価を行うことで、M&A交渉はよりスムーズに進行し、双方にとって満足のいく結果を導き出せる可能性が高まります。

正確な価値評価で取得・売却後の失敗を防止

M&Aにおいて正確な価値評価を行うことは、取得・売却後の失敗を防止する上で非常に重要です。適切なバリュエーションを実施することで、取引後に生じる可能性のある問題を事前に回避し、M&Aの成功率を高めることができます。

正確な企業価値評価を行うことで、以下のような取得・売却後の失敗を防ぐことができます。

オーバーペイメントの回避:買収側が対象企業の価値を過大評価することを防ぎ、適正な価格での取引を実現します。

シナジー効果の適切な見積もり:両社の統合によって生まれる相乗効果を正確に予測し、過度な期待を抑制します。

隠れたリスクの発見:財務諸表に表れない潜在的なリスクを事前に特定し、取引後の想定外の損失を防ぎます。

バリュエーションプロセスでは、対象企業の財務状況、市場環境、将来の成長性など、多角的な視点から分析を行います。これにより、取引後に直面する可能性のある課題を予測し、適切な対策を講じることが可能となります。

例えば、ITベンチャー企業の買収を検討している場合、以下のような点に注目してバリュエーションを行うことで、取得後の失敗を防止できます。

1. 技術の陳腐化リスク:急速に進化するIT業界において、対象企業の技術が将来的に価値を維持できるかを評価します。

2. 人材の流出リスク:キーパーソンの退職による事業への影響を考慮し、適切な評価を行います。

3. 知的財産権の価値:特許や著作権などの無形資産の価値を正確に見積もります。

このように、正確な価値評価を通じて取得・売却後のリスクを最小化し、M&Aの成功確率を高めることができます。バリュエーションの精度を上げることは、長期的な企業価値の向上につながる重要な要素と言えるでしょう。

M&Aにおけるバリュエーション(企業価値評価)の基本手法

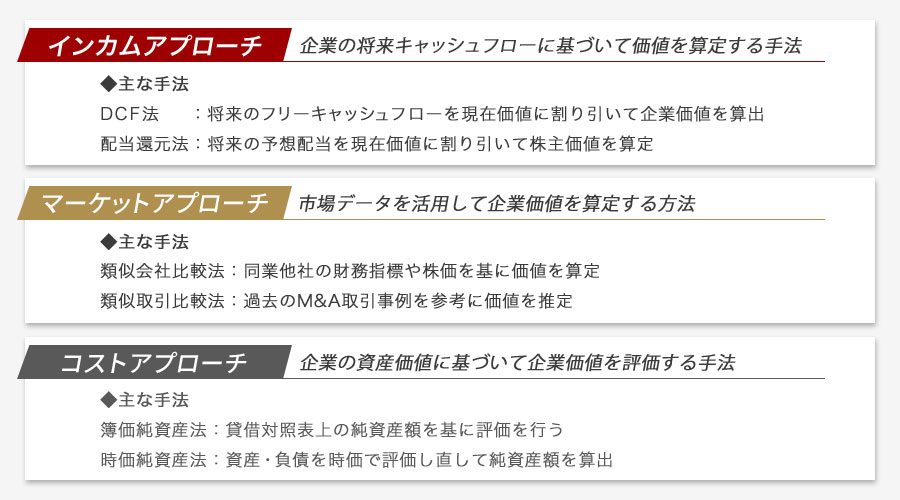

バリュエーションの手法は大きく分けて3つあります。

1. インカムアプローチ:将来の収益やキャッシュフローを現在価値に割り引いて評価

2. マーケットアプローチ:類似企業や過去の取引事例と比較して評価

3. コストアプローチ:企業の保有資産の時価や再調達価額をベースに評価

企業価値評価の手法には、インカムアプローチ、マーケットアプローチ、コストアプローチなどがありますが、M&Aの目的や対象企業の特性に応じて適切な手法を選択することが重要です。

| 評価手法 | 特徴 | 適用場面 |

| インカムアプローチ | 将来キャッシュフローに基づく評価 | 成長企業、安定企業 |

| マーケットアプローチ | 類似企業との比較による評価 | 上場企業、同業他社が多い業界 |

| コストアプローチ | 資産価値に基づく評価 | 不動産保有会社、清算価値評価 |

M&Aにおける企業価値評価は、単なる数字の計算ではありません。対象企業の事業モデル、市場環境、競争力、経営陣の質など、定性的な要素も考慮に入れる必要があります。

このように、M&Aにおける企業価値の重要性は多岐にわたります。適切な評価を行うことで、取引の成功確率を高め、M&A後の企業価値最大化につなげることができるのです。

バリュエーションの種類

M&Aにおける企業価値評価の基本手法は、主に3つのアプローチに分類されます。インカムアプローチ、マーケットアプローチ、コストアプローチです。これらの手法は、企業の将来性、市場での位置づけ、資産価値などを多角的に分析し、適切な企業価値を算出するために用いられます。

各アプローチにはそれぞれ特徴があり、評価対象企業の状況や業界特性に応じて適切な手法を選択することが重要です。M&Aバリュエーションでは、これらの手法を組み合わせて使用することで、より精度の高い企業価値評価を行うことができます。

インカムアプローチ

インカムアプローチは、企業の将来キャッシュフローに基づいて価値を算定する手法です。この方法は、M&Aバリュエーションにおいて最も一般的かつ重要な評価手法の一つとされています。

インカムアプローチが重視される理由は、企業の将来的な収益力を直接反映できるからです。M&Aの目的の多くは、買収後の収益向上や事業拡大にあるため、将来の収益性を適切に評価することが不可欠です。

具体的には、インカムアプローチには以下の2つの主要な手法があります。

1. DCF法(ディスカウンテッド・キャッシュフロー法)

2. 配当還元法

DCF法は、将来のフリーキャッシュフローを現在価値に割り引いて企業価値を算出します。一方、配当還元法は、将来の予想配当を現在価値に割り引いて株主価値を算定します。

これらの手法の適用には、以下のような具体例が挙げられます。

- 成長期のIT企業の評価:将来の高成長が見込まれるため、DCF法が適している

- 安定した配当を出している成熟企業の評価:配当還元法が適している

インカムアプローチの適用にあたっては、以下の点に注意が必要です。

1. 将来予測の精度:過度に楽観的または悲観的な予測は避ける

2. 割引率の設定:リスクを適切に反映した割引率を用いる

3. 永続価値の算定:成長率の設定に慎重を期す

これらの要素を適切に考慮することで、より正確なM&Aバリュエーションが可能となります。

インカムアプローチは、企業の将来性を数値化できる点で優れていますが、予測の不確実性が高いという課題もあります。そのため、他の評価手法と併用し、総合的な判断を行うことが重要です。

M&Aバリュエーションにおいて、インカムアプローチは企業の本質的価値を見極める上で有効な手法です。適切に活用することで、より精度の高い企業価値評価が可能となり、M&A取引の成功確率を高めることができます。

マーケットアプローチ

マーケットアプローチは、M&Aバリュエーションにおける重要な評価手法の一つです。このアプローチは、市場データを活用して企業価値を算定する方法です。

マーケットアプローチの主な特徴は、比較可能な他社や取引事例を参考にして対象企業の価値を推定する点にあります。この手法は、同業他社や類似の取引事例が存在する場合に特に有効です。

マーケットアプローチには、主に以下の2つの手法があります。

- 類似会社比較法:同業他社の財務指標や株価を基に価値を算定

- 類似取引比較法:過去のM&A取引事例を参考に価値を推定

これらの手法を使用する際は、比較対象の選定が非常に重要です。対象企業と類似性の高い会社や取引を選ぶことで、より精度の高い評価が可能となります。

マーケットアプローチの利点は、客観的なデータに基づいて評価できる点です。市場の実勢価格を反映しやすいため、現実的な価値評価が可能となります。

一方で、完全に一致する比較対象を見つけることは難しく、また市場の変動に影響されやすいという課題もあります。そのため、他の評価手法と併用することで、より総合的な企業価値評価を行うことが推奨されます。

M&Aバリュエーションにおいて、マーケットアプローチは重要な役割を果たしています。市場データを活用することで、より客観的で説得力のある評価が可能となり、M&A交渉を円滑に進める助けとなります。

コストアプローチ

コストアプローチは、企業の資産価値に基づいて企業価値を評価する手法です。この手法は、企業が保有する資産の価値を算出し、それを基に企業全体の価値を導き出します。

コストアプローチの主な特徴は以下の通りです。

- 資産の再調達価値や清算価値に基づいて評価を行う

- 比較的客観的な数値を使用するため、評価の透明性が高い

- 製造業など資産の多い企業の評価に適している

具体的な評価方法としては、簿価純資産法と時価純資産法が挙げられます。簿価純資産法は貸借対照表上の純資産額を基に評価を行い、時価純資産法は資産・負債を時価で評価し直して純資産額を算出します。

コストアプローチの長所は、客観的な数値を使用するため、評価結果に対する信頼性が高い点です。一方で、短所としては、将来の成長性や収益力を反映しにくいという点があります。

M&Aバリュエーションにおいては、コストアプローチだけでなく、インカムアプローチやマーケットアプローチなど、複数の手法を組み合わせて総合的に企業価値を評価することが重要です。特に、成長性の高いベンチャー企業や、無形資産の価値が大きい企業の場合は、コストアプローチだけでは適切な評価が難しい場合があります。

そのため、M&Aに関わる専門家は、対象企業の特性や業界の動向を考慮しながら、最適な評価手法を選択し、精度の高い企業価値評価を行う必要があります。

M&Aにおけるバリュエーションの計算方法

M&Aの基本的な手法には「インカムアプローチ」「マーケットアプローチ」「コストアプローチ」があり、さらに細かい手法に分類されます。ここではそれぞれの手法と計算方法について解説します。

インカムアプローチの詳細

インカムアプローチは、企業の将来キャッシュフローに基づいて価値を算定する手法です。このアプローチは、M&Aバリュエーションにおいて重要な役割を果たします。主な手法としてDCF法と配当還元法があり、企業の将来的な収益力を重視します。

これらの手法は、企業の成長性や収益性を詳細に分析することができるため、M&A取引における適切な企業価値評価に不可欠です。特にDCF法は、将来の事業計画や市場動向を考慮できる点で、多くのM&A案件で活用されています。

DCF法(ディスカウンテッド・キャッシュフロー法)とは

DCF法(ディスカウンテッド・キャッシュフロー法)は、M&Aバリュエーションにおいて最も信頼性が高く、広く使用される手法の一つです。この方法は、企業の将来キャッシュフローを現在価値に割り引くことで、企業価値を算出します。

DCF法が重要視される理由は、将来の収益性を反映した評価が可能だからです。具体的には以下の点が挙げられます。

- 企業の成長性や将来性を数値化できる

- 事業計画や戦略の変更による影響を反映できる

- 市場環境の変化を考慮した柔軟な評価が可能

DCF法の具体的な計算手順は次のとおりです。

1. 将来のフリーキャッシュフローを予測する

2. 適切な割引率(加重平均資本コスト:WACC)を設定する

3. 予測期間のキャッシュフローを現在価値に割り引く

4. 継続価値を算出し、現在価値に割り引く

5. 上記の合計に、非事業用資産の価値を加算する

この手法の特徴として、長期的な視点での企業価値評価が可能であることが挙げられます。そのため、M&Aにおける買収価格の決定や投資判断に大きな影響を与えます。

一方で、DCF法には注意すべき点もあります。

- 将来予測の精度に依存するため、不確実性が高い

- 割引率の設定が主観的になる可能性がある

- 複雑な計算が必要で、専門知識が求められる

これらの課題に対処するため、感度分析を行うことが重要です。これにより、予測や前提条件の変化が企業価値にどのような影響を与えるかを把握できます。

DCF法は、他のバリュエーション手法と組み合わせて使用することで、より精度の高い企業価値評価が可能になります。M&Aにおいては、この手法を中心に据えつつ、マーケットアプローチやコストアプローチなども併用し、多角的な視点で企業価値を分析することが推奨されます。

配当還元法の特徴とメリット

配当還元法は、M&Aバリュエーションにおける重要な評価手法の一つです。この手法は、将来の配当に基づいて企業価値を算出する方法で、特に安定した配当政策を持つ企業の評価に適しています。

配当還元法の特徴は、以下の点にあります。

- 将来の配当予測に基づいて企業価値を算出

- 株主の視点から企業価値を評価

- 安定した配当政策を持つ企業に適用しやすい

この手法のメリットとしては、以下が挙げられます。 - 比較的簡単に計算できる

- 株主にとっての直接的な利益(配当)を反映している

- 長期的な企業価値の評価に適している

配当還元法の具体例として、ある企業の将来の配当が年間100円で安定すると予測され、投資家の期待収益率が5%の場合を考えてみましょう。この場合、企業価値は以下のように計算されます。

企業価値 = 年間配当 ÷ 期待収益率

= 100円 ÷ 0.05

= 2,000円

つまり、この企業の1株当たりの価値は2,000円と評価されます。

しかし、配当還元法にも注意すべき点があります。

- 配当政策が不安定な企業には適用が難しい

- 成長企業や赤字企業の評価には適していない

- 将来の配当予測の精度に結果が大きく左右される

M&Aバリュエーションにおいて配当還元法を使用する際は、対象企業の特性や状況を十分に考慮することが重要です。特に、安定した配当政策を持つ成熟企業の評価に適しているため、そのような企業のM&A案件では有効な手法となります。

一方で、成長期にある企業や、投資を優先して配当を抑えている企業の評価には、DCF法など他の手法と組み合わせて使用することが望ましいでしょう。

配当還元法は、インカムアプローチの一種として、企業が生み出す将来のキャッシュフローに着目する点でDCF法と共通点があるものの、配当に特化している点が特徴です。M&Aバリュエーションを行う際は、この手法の特徴とメリットを理解し、適切に活用することが求められます。

マーケットアプローチの詳細

マーケットアプローチは、M&Aバリュエーションにおいて広く用いられる手法です。このアプローチでは、類似企業や過去の取引事例を参考に企業価値を算出します。主に市場株価法と類似会社比較法(マルチプル法)の2つの方法があります。

これらの手法は、現在の市場動向を反映した評価が可能であり、客観性が高いという特徴があります。ただし、適切な比較対象の選定が重要であり、業界や企業規模、成長性などを考慮する必要があります。M&Aの際には、インカムアプローチやコストアプローチと併用することで、より精度の高い企業価値評価が可能となります。

市場株価法の具体例

市場株価法は、上場企業のM&Aバリュエーションにおいて最も一般的に用いられる手法の一つです。この方法は、対象企業の株価を基に企業価値を算出します。

具体例として、A社の企業価値評価を市場株価法で行う場合を考えてみましょう。A社の直近の株価が1,000円、発行済み株式数が100万株だとします。この場合、A社の時価総額(企業価値)は以下のように計算されます。

1,000円 × 100万株 = 10億円

しかし、M&Aバリュエーションにおいては、単純に直近の株価だけでなく、一定期間の平均株価を用いることが一般的です。これは、一時的な株価変動の影響を排除するためです。例えば、以下のような期間の平均株価を使用することがあります。

- 1ヶ月平均株価

- 3ヶ月平均株価

- 6ヶ月平均株価

仮に、A社の3ヶ月平均株価が1,100円だった場合、企業価値は以下のように計算されます。

1,100円 × 100万株 = 11億円

また、プレミアムを加味することも重要です。M&Aにおいては、買収側が支配権獲得のために、通常の市場株価にプレミアムを上乗せして提示することがあります。一般的なプレミアム率は20%~30%程度です。

例えば、30%のプレミアムを加えた場合のA社の企業価値は以下のようになります。

11億円 × 1.3 = 14.3億円

市場株価法の最大の利点は、客観的なデータに基づいていることです。しかし、この方法は上場企業にしか適用できないという制限があります。また、株式市場が企業の本質的な価値を正確に反映していない場合もあるため、他のバリュエーション手法と併用することが推奨されます。

M&Aバリュエーションにおいては、市場株価法だけでなく、DCF法や類似会社比較法なども組み合わせて総合的に企業価値を評価することが重要です。これにより、より精度の高い企業価値評価が可能となり、M&A取引の成功確率を高めることができます。

類似会社比較法(マルチプル法)の適用

類似会社比較法(マルチプル法)は、M&Aバリュエーションにおいて広く活用される手法です。この方法は、対象企業と類似した上場企業の財務指標を参考に、企業価値を算出します。

具体的には、以下の手順で適用されます。

1. 類似企業の選定:対象企業と同業種、同規模、同成長率の上場企業を複数選びます。

2. 比較指標の選択:PER(株価収益率)、PBR(株価純資産倍率)、EBITDA倍率などを使用します。

3. 倍率の計算:選定した類似企業の平均倍率を算出します。

4. 企業価値の算定:対象企業の財務指標に倍率を掛けて価値を推定します。

この手法の利点は、市場の評価を反映した現実的な価値算定が可能な点です。また、比較的簡単に適用でき、外部者にも理解しやすいという特徴があります。

しかし、完全に一致する類似企業を見つけることは難しく、業界動向や個別企業の特性によって結果が大きく変わる可能性があります。そのため、複数の指標を用いて多角的に分析することが重要です。

例えば、IT企業のM&Aバリュエーションを行う場合、以下のような比較表を作成することがあります。

| 企業名 | PER | PBR | EBITDA倍率 |

| A社 | 20 | 2.5 | 10 |

| B社 | 18 | 2.2 | 9 |

| C社 | 22 | 2.8 | 11 |

| 平均 | 20 | 2.5 | 10 |

この平均値を対象企業の財務指標に適用することで、概算の企業価値を導き出せます。

ただし、類似会社比較法は他の評価手法と組み合わせて使用することが推奨されます。DCF法やネットアセット法などと併用することで、より精度の高いM&Aバリュエーションが可能となります。

このように、類似会社比較法は市場の評価を反映した現実的なM&Aバリュエーションを行うための有効な手法です。ただし、その適用には注意が必要であり、他の手法と併用しながら総合的に企業価値を判断することが重要です。

コストアプローチの詳細

コストアプローチは、企業の保有資産を基に価値を算定する手法です。この手法では、企業の貸借対照表上の資産から負債を差し引いた純資産額を基準に評価を行います。M&Aバリュエーションにおいて、特に製造業や不動産業など資産価値が重要な業種で有効です。

コストアプローチには、主に簿価純資産法と時価純資産法があります。簿価純資産法は会計上の帳簿価額を用いるため比較的簡便ですが、資産の実際の価値を反映しない場合があります。一方、時価純資産法は資産を時価評価するため、より正確な企業価値を算出できますが、評価に手間がかかります。

簿価純資産法の具体例

簿価純資産法は、M&Aバリュエーションにおいて重要な手法の一つです。この方法は、企業の貸借対照表上の純資産額を基に企業価値を算出します。

簿価純資産法が選ばれる理由は、その簡便性と客観性にあります。財務諸表に基づく数値を使用するため、計算が比較的容易で、第三者にも理解されやすいという利点があります。

具体的な計算方法は以下の通りです。

1. 貸借対照表から総資産額を確認

2. 負債総額を算出

3. 総資産から負債を差し引いて純資産額を計算

例えば、ある企業の総資産が10億円、負債が6億円の場合、簿価純資産は4億円となります。この4億円が、簿価純資産法による企業価値評価額となります。

| 項目 | 金額 |

| 総資産 | 10億円 |

| 負債 | 6億円 |

| 純資産(企業価値) | 4億円 |

ただし、簿価純資産法には注意すべき点がいくつかあります。

- 無形資産や知的財産権の価値が反映されにくい

- 将来の成長性や収益力が考慮されない

- 資産の実際の市場価値と簿価が乖離している可能性がある

これらの理由から、簿価純資産法は主に以下のような場合に適しています。

- 清算価値の算出

- 資産保有型の企業の評価

- 他の評価方法と併用する際の補完的手法

M&Aバリュエーションにおいては、簿価純資産法だけでなく、DCF法や類似会社比較法などの他の手法と組み合わせて総合的に企業価値を評価することが重要です。これにより、より正確で信頼性の高い企業価値評価が可能となります。

簿価純資産法は、M&Aバリュエーションの基本的な手法の一つとして、他の評価方法と併せて活用することで、より精度の高い企業価値評価につながります。

時価純資産法との差異と適用場面

時価純資産法は、簿価純資産法と異なり、企業の資産と負債を時価で評価する手法です。この方法は、M&Aバリュエーションにおいて重要な役割を果たします。

両者の主な差異は評価基準にあります。簿価純資産法が会計上の帳簿価格を用いるのに対し、時価純資産法は市場価値や再調達価格を基準とします。これにより、時価純資産法はより現実的な企業価値を反映できる可能性が高くなります。

時価純資産法の適用場面としては、以下が挙げられます。

- 不動産やブランド、特許権などの無形資産を多く保有する企業の評価

- 事業継続の可能性が低い企業や清算を前提とした企業の評価

- M&A取引において、買収対象企業の隠れた資産価値を明らかにしたい場合

一方で、時価純資産法には課題もあります。

- 資産の時価評価に専門知識や外部専門家の助言が必要となり、コストと時間がかかる

- 知的財産権などの無形資産の評価が困難な場合がある

- 将来の収益性を考慮しないため、成長企業の評価には適さない

M&Aバリュエーションにおいては、時価純資産法を他の評価手法と併用することが重要です。例えば、DCF法(ディスカウンテッド・キャッシュフロー法)と組み合わせることで、より包括的な企業価値評価が可能になります。

以下の表は、簿価純資産法と時価純資産法の比較をまとめたものです。

| 評価手法 | 評価基準 | 長所 | 短所 |

| 簿価純資産法 | 帳簿価格 | 計算が容易 客観性が高い | 実態と乖離する可能性がある |

| 時価純資産法 | 市場価値・再調達価格 | 実態に即した 評価が可能 | 評価に専門知識が 必要、コストがかかる |

結論として、時価純資産法は企業の実態をより正確に反映できる手法ですが、適用には専門知識とコストがかかります。M&Aバリュエーションでは、企業の特性や取引の目的に応じて、適切な評価手法を選択し、複数の手法を組み合わせることが重要です。

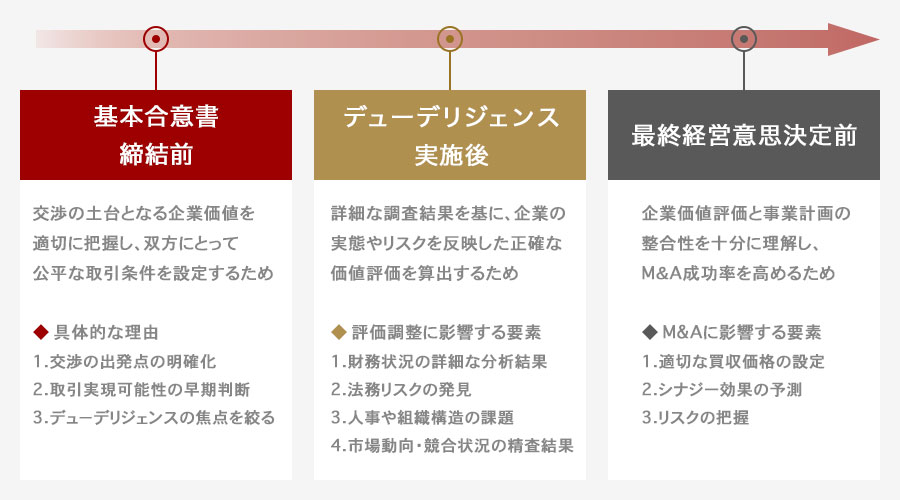

M&Aでバリュエーションを行うタイミング

M&Aにおけるバリュエーションは、取引の各段階で重要な役割を果たします。基本合意書締結前、デューデリジェンス実施後、そして最終的な経営意思決定前に行われることが一般的です。

特に、基本合意書締結前のバリュエーションは、取引の大枠を決定する上で極めて重要です。この段階で適切な企業価値評価を行うことで、交渉の土台を築き、スムーズな取引進行が可能となります。また、デューデリジェンス後の再評価や、最終判断前の精査も、M&Aの成功に不可欠な要素となります。

基本合意書(LOI・MOU)締結前の重要性

M&Aにおいて、基本合意書(LOI・MOU)締結前にバリュエーションを行うことは非常に重要です。これは、交渉の土台となる企業価値を適切に把握し、双方にとって公平な取引条件を設定するためです。

基本合意書締結前のバリュエーションが重要である理由は主に以下の3点です。

1. 交渉の出発点を明確にできる

2. 取引の実現可能性を早期に判断できる

3. デューデリジェンスの焦点を絞ることができる

具体例として、ある製造業のM&A案件を考えてみましょう。買収側企業が対象企業の価値を100億円と見積もっていたのに対し、売却側は150億円の価値があると主張していました。この段階で基本合意書締結前にバリュエーションを実施することで、両者の認識の差を明確にし、交渉の焦点を絞ることができました。

結果として、DCF法やマルチプル法などの複数の評価手法を用いて算出された企業価値は125億円となり、両者の主張の中間点に近い結果となりました。これにより、その後の交渉がスムーズに進み、最終的に取引が成立しました。

このように、基本合意書締結前にバリュエーションを行うことで、M&Aプロセス全体の効率化と成功確率の向上につながります。特に、非上場企業の場合は市場価格が存在しないため、早期のバリュエーションがより重要となります。

また、バリュエーションの結果によっては、取引を中止する判断を早期に下すこともできます。これにより、不要な時間とコストの浪費を防ぐことができるのです。

以上のように、基本合意書締結前のバリュエーションは、M&Aの成功に向けた重要なステップであり、企業価値の最大化を目指す上で欠かせないプロセスだと言えます。

デューデリジェンス実施後の評価調整

デューデリジェンス実施後の評価調整は、M&Aバリュエーションプロセスにおいて非常に重要な段階です。初期の企業価値評価を行った後、詳細な調査結果に基づいて評価を見直し、より正確な価値を算出します。

デューデリジェンスで得られた情報は、企業の実態をより深く理解するために不可欠です。この段階で明らかになった事実や潜在的なリスクを考慮し、バリュエーションを調整することで、より現実的で信頼性の高い企業価値を導き出すことができます。

評価調整の主な理由として、以下が挙げられます。

- 財務状況の詳細な分析結果

- 法務リスクの発見

- 人事や組織構造の課題

- 市場動向や競合状況の精査結果

具体例として、ある製造業のM&Aケースを考えてみましょう。初期評価では企業価値を100億円と算出しましたが、デューデリジェンスの結果、以下の事実が判明したとします。

1. 主力製品の特許が2年後に切れる

2. 環境規制の強化により、設備投資が必要

3. 海外子会社の業績が予想を下回っている

これらの情報を基に、DCF法による将来キャッシュフローの予測を見直し、企業価値を80億円に下方修正しました。この調整により、買収側は過大評価を避け、適正な価格での交渉が可能になります。

デューデリジェンス実施後の評価調整は、M&Aの成功率を高める重要なステップです。初期評価と比較して大きな乖離がある場合は、その原因を慎重に分析し、バリュエーションモデルの前提条件を見直す必要があります。

このプロセスを通じて、買収側と売却側の双方が企業の実態に基づいた公正な価値評価を共有することができ、円滑な交渉と成功的なM&Aの実現につながるのです。

経営意思決定前に把握すべきポイント

M&Aバリュエーションにおいて、経営意思決定前に把握すべきポイントは、企業価値評価の結果と将来の事業計画の整合性です。これらを十分に理解することで、M&A取引の成功確率を高めることができます。

その理由として、以下の3点が挙げられます。

1. 適切な買収価格の設定:バリュエーション結果を基に、適切な買収価格を設定することができます。これにより、過大評価による買収失敗や、過小評価による売却機会の損失を防ぐことができます。

2. シナジー効果の予測:企業価値評価と事業計画を照らし合わせることで、M&A後のシナジー効果をより正確に予測できます。これは、統合後の業績向上につながる重要な要素です。

3. リスク管理:バリュエーションプロセスで明らかになった潜在的なリスクを、事前に把握し対策を講じることができます。これにより、M&A後の予期せぬ問題を最小限に抑えることが可能となります。

具体例として、ある製造業企業がM&Aを検討する際、以下のようなポイントを把握することが重要です。

- 対象企業の財務状況と将来キャッシュフロー予測

- 業界動向と競合他社との比較分析

- 技術力やブランド価値などの無形資産の評価

- 統合後の組織構造と人材活用計画

- 想定されるコストシナジーと収益シナジーの具体的な数値

これらの情報を総合的に分析することで、経営者は的確な意思決定を行うことができます。

| 把握すべきポイント | 重要性 | 具体的なアクション |

| 財務状況 | 高 | 過去3年分の財務諸表の詳細分析 |

| 将来予測 | 高 | 5年間のキャッシュフロー予測 |

| 業界動向 | 中 | 市場調査レポートの精査 |

| 無形資産 | 中 | 特許や顧客基盤の評価 |

| シナジー効果 | 高 | 具体的な数値目標の設定 |

結論として、M&Aにおける経営意思決定前には、バリュエーション結果と事業計画の整合性を十分に把握することが不可欠です。これにより、適切な買収価格の設定、シナジー効果の予測、リスク管理が可能となり、M&A取引の成功確率を高めることができます。経営者は、これらのポイントを押さえた上で、慎重かつ戦略的な意思決定を行うことが求められます。

上場企業と非上場企業のバリュエーション手法の違い

M&Aにおけるバリュエーション手法は、上場企業と非上場企業で大きく異なります。上場企業の場合、市場株価法が主要な評価手法となり、株式市場での取引価格を基準に企業価値を算出します。一方、非上場企業では、DCF法や類似会社比較法などの手法が用いられ、財務データや将来予測に基づいて価値を評価します。

上場企業のバリュエーション

上場企業のバリュエーションは、主に株式市場での株価を基準に行われることが多く、その特徴は透明性と流動性にあります。株価は市場参加者の需要と供給によりリアルタイムで変動し、企業の価値を反映しています。このため、上場企業のバリュエーションは市場価格を基にするマーケットアプローチを採用することが一般的です。

このアプローチでは、企業の株式の時価総額が基本となり、さらに業界平均のPER(株価収益率)やPBR(株価純資産倍率)といった指標を用いて評価します。これにより、比較的簡便に企業の価値を把握することが可能です。

しかし、上場企業のバリュエーションには市場の過剰反応や短期的な感情に影響されるリスクも存在します。特に、業績発表や経済指標の発表時には株価が大きく動くことがあり、これが企業価値の評価に影響を及ぼす可能性があります。さらに、株価に反映される情報はあくまで公開情報に限られ、内部の詳細な戦略やプロジェクトの進捗状況などが考慮されないこともあります。

そのため、上場企業のバリュエーションを行う際には、これらの点を踏まえた慎重な分析が求められます。

非上場企業のバリュエーション

非上場企業のバリュエーションは、上場企業とは異なるアプローチ方法を取ります。まず、非上場企業は公開市場での株価が存在しないため、適切な評価を行うための基準が明確でないことが多いです。このため、バリュエーションの際には企業の財務状況、成長ポテンシャル、業界の競争環境など、より詳細な内部情報に基づいて評価されます。

また、非上場企業はしばしばオーナーシップ構造が複雑であり、これが企業価値に影響を与えることもあります。一般的な手法としては、ディスカウントキャッシュフロー法(DCF)、類似企業比較法、または純資産価値法が用いられることが多いです。これらの手法は、企業の将来キャッシュフローや市場での類似企業のパフォーマンスを基に価値を算出しますが、非上場企業の場合は、これらのデータを得るための努力が必要です。

さらに、流動性の欠如がしばしば評価においてディスカウント要因となります。これは、非上場企業の株式は簡単に売買できないため、市場での流動性が低いことから価値が低めに見積もられることを意味します。これらの要素を総合的に考慮し、適切なバリュエーションを行うことが、非上場企業のM&A取引において大切です。

ベンチャー企業のバリュエーション

ベンチャー企業のバリュエーションは、特にその成長ポテンシャルやリスクが高いため、一般の企業評価とは異なるアプローチが求められます。ベンチャー企業は、しばしば収益がまだ安定しておらず、利益を生み出していない段階にあるため、伝統的な収益ベースのバリュエーション手法が適用しにくいです。代わりに、将来の成長可能性、市場規模、技術革新の度合いや創業者・経営チームの質が評価の重要な要素となります。

また、ベンチャー企業の評価においては、ディスカウントキャッシュフロー(DCF)モデルやリスク調整後の割引率を用いることが少なくありません。これにより、将来のキャッシュフローの不確実性を考慮した評価が可能です。加えて、競合分析や業界のトレンドを考慮し、企業の位置づけや将来の競争優位性についても詳細に評価します。

さらに、ベンチャーキャピタルの視点からのバリュエーションは、投資のリターンを重視するため、投資後のエグジット戦略や潜在的な買収ターゲットとしての魅力も重要視されます。これらの要素を総合的に考慮し、ベンチャー企業の実際の価値を見極めることが、成功する投資の鍵となります。このように、ベンチャー企業のバリュエーションは、未来の潜在能力を具体的な数値に反映させる高度な分析と洞察が求められるプロセスです。

対象企業が上場・非上場・ベンチャーの違いにより、情報の入手可能性や流動性、リスク評価の方法も異なるため、M&Aバリュエーションの適用には慎重な検討が必要です。特に非上場企業の場合、財務情報の透明性や将来性の見極めが重要となり、より詳細なデューデリジェンスが求められます。

M&Aで使われるバリュエーションと似た用語との違い

最後にM&Aで使われるバリュエーションと似た用語との違いを解説します。

企業価値と事業価値の違い

- 企業価値: 会社全体の価値を示し、株主価値や負債を含む総合的な評価です。企業全体の資産や負債、将来の収益を考慮しているため、M&Aの際には全体的なリスクとリターンを考えるのに役立ちます。企業価値は、買収や合併の際の基準として重要です。

- 事業価値: 特定の事業部門やプロジェクトの価値を評価するもので、企業全体ではなく、特定のビジネスユニットに焦点を当てています。事業が生み出すキャッシュフローや収益性をもとに算出され、企業内の各事業がどれだけの価値を持っているかを明確にします。これにより、どの事業を維持または売却すべきかの意思決定に役立ちます。

企業価値と株主価値の違い

- 企業価値: 企業全体の価値で、事業活動から生み出される将来のキャッシュフローを割引率で割り引いて求めます。企業が生み出す経済的な価値全体を反映しており、M&Aの基準として用いられます。株主の持分だけでなく、負債やその他の資本調達手段も含むため、より包括的な評価です。

- 株主価値: 企業価値から負債やその他の負担を差し引いた純粋な株主の持分の価値を指します。これは株主が受け取ることができる潜在的なリターンを示し、株主の利益最大化を目指す経営戦略の評価指標として重要です。株主価値は、株価や配当金の増加を通じて測定されます。

企業価値とともに事業価値や株主価値もM&A(合併・買収)で使われることがあるため、それぞれの違いについての理解も大切です。

まとめ|M&Aバリュエーションで適切な取引を

企業価値を適切に評価し、M&A取引の適正価格を決定するために、M&Aバリュエーションの重要性が高まっていることがわかりました。

M&Aバリュエーションを正確に理解することで、企業の本質的な価値を見極め、最適な取引条件を導き出すことができるでしょう。 M&Aの企業評価には複雑な工程も含まれるため、専門家の力も借りることが推奨されます。

M&Aロイヤルアドバイザリーでは、M&Aや事業承継の初期的な関心でもご相談いただけます。事業承継には時間がかかるものなので、早い段階で情報収集を行い、M&Aを含めた最適な解決策を検討することが重要です。

今後のプランを考えるためにも、ぜひM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

フリーキャッシュフロー(FCF)とは?計算式をわかりやすく解説

詳細を見る

-

ホワイトナイトとは?仕組みやメリット、事例をわかりやすく解説

詳細を見る

-

コングロマリットとは?意味やメリット・デメリット、企業事例を解説

詳細を見る

-

M&Aの契約書とは?種類や記載項目、注意点をわかりやすく解説

詳細を見る

-

キャッシュアウトとは?会社法の意味や方法、資金ショートとの違い

詳細を見る

-

資本業務提携とは?M&Aや出資との違い、事例をわかりやすく解説

詳細を見る

-

代表取締役と社長の違いは?どっちが偉いか役割や登記上の扱いも解説

詳細を見る

-

公募増資とは?メリット・デメリットや実施の手順をわかりやすく解説

詳細を見る

-

繰越欠損金とは?期限や控除額、仕訳から注意点までわかりやすく解説

詳細を見る

-

源泉分離課税とは?対象と申告分離課税・総合課税との違いを徹底解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。