![]()

![]()

表明保証違反とは?債務不履行との違いや原因をわかりやすく解説

着手金・中間金無料 完全成功報酬型

表明保証とは、契約において当事者の一方が相手方に対して、ある特定の事実について真実性・正確性を約束し、その約束に責任を負うことを保証する契約条項です。

この表明保証に違反した場合が表明保証違反となり、買主にとって重大なリスクをもたらします。簿外債務の未開示や財務データの虚偽表示など、さまざまな原因により発生し、発覚時には対応手順を踏むことが必要です。

本記事では、表明保証違反の具体的な原因から対応手順、契約解除の条件、時効期間まで、実際の裁判例も解説します。

目次

そもそも表明保証とは? わかりやすく解説

表明保証とは、契約において一方の当事者が相手方に対し、特定の事実が真実かつ正確であることを表明し、その内容を保証するものです。

M&Aや投資契約で広く用いられ、売主が「対象企業の財務諸表は正確である」「未払い債務は存在しない」などを保証します。買主がすべての問題点を事前調査で把握することは困難なため、売主が一定の事項について責任を負う仕組みとして機能しています。

違反時には、契約解除や損害賠償請求の対象となるなど、責任を負うことを保証する重要な契約条項です。

表明保証条項の意味

表明保証条項の意味は、契約において売主が買主に対し、契約関連の重要事実について真実性・正確性を表明し保証することです。表明保証条項は、英米法由来の買主保護制度です。

「表明」は事実の真実性を述べることを意味します。「保証」はその正確性を約束し責任を負うことです。売主の虚偽表明には故意・過失を問わず責任追及が可能です。

売主の方が会社情報に詳しいという情報の非対称性を解消し、買主のリスクを軽減する役割があります。違反時は損害賠償請求や契約解除の法的根拠となります。

表明保証条項の目的

表明保証条項の目的は、情報格差の解消とリスクを回避して円滑な売買契約を実現することです。主にM&Aや投資契約で用いられます。

M&Aでは買主がデューデリジェンス(企業調査)をおこないますが、時間・費用の制約で調査には限界があります。交渉中や買収後に新たなリスクが判明する可能性もあるでしょう。

表明保証条項により売主が正確な情報開示と保証をおこなうことで、デューデリジェンスを補完し潜在リスクに対処できます。リスク配分を明確化し、違反時の損害賠償請求や契約解除の根拠も提供します。

表明保証違反と債務不履行の違い

表明保証違反と債務不履行の違いは、対象となる契約上の義務の性質と発生タイミングです。

表明保証違反は、契約締結時点での事実の真実性に関する問題です。当事者が表明・保証した事実が虚偽であった場合に発生します。約束した事実の状態が間違っていたことを意味します。

一方、債務不履行は契約締結後の履行義務違反です。約束した行為を実行しないことで発生します。表明保証違反は無過失責任が原則で、事実が虚偽であれば過失の有無を問わず責任が生じます。

実務上、表明保証違反も契約義務違反として扱われ、民法415条に準じる法的効果を持ちます。

契約書で損害賠償義務等が明記されることが多く、民法415条の債務不履行責任に準じて処理されます。ただし学説では担保責任とする見解もあり、契約書での明確な定めが重要です。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

表明保証違反が起きる3つのよくある原因

表明保証違反が起きるよくある原因は、以下の3つです。

- 簿外債務・訴訟リスクの未開示

- 財務データ虚偽表示

- 知財・ITセキュリティ欠陥

それぞれについて解説します。

簿外債務・訴訟リスクの未開示

簿外債務・訴訟リスクの未開示は、表明保証違反の主な原因のひとつになります。

簿外債務とは、貸借対照表に計上されていない債務のことです。たとえば、過去の残業代未払いによる未認識の人件費債務、環境汚染物質の除去費用などの将来発生する可能性のある偶発債務です。

訴訟のリスクは、係争中の特許侵害訴訟や顧客からのクレームによる賠償請求リスクなどが挙げられます。税務調査で指摘される可能性のある追徴課税も含まれます。

発生する理由として考えられるケースは、以下のとおりです。

- 売主が意図的に隠蔽するケース

- 売主が自社のリスクを認識していないケース

- 過小評価しているケース

- デューデリジェンスの期間が短く詳細な調査ができなかったケース

買主はこれらの未開示により予期せぬ負債や法的問題に直面し、想定外の損失を被るリスクが高まります。そのため、契約前の調査と表明保証条項の詳細な規定が重要です。

財務データ虚偽表示

財務データの虚偽表示は、対象会社の財務諸表が正確な財政状態を反映していない場合に発生します。重大な表明保証違反となる問題です。

たとえば、架空売上の計上や売上の前倒し計上による水増しがあります。費用や損失の過少計上または簿外での処理も該当します。

発生する理由は、売主が意図的に企業価値を高く見せようとする場合があるからです。会計処理の誤りや内部統制の不備も原因です。非上場企業の場合に監査を受けていない場合も多い傾向にあります。

財務データは買収価格の決定に直結するため、虚偽表示は非常に重大な違反です。買主の投資判断を誤らせる結果となるため、財務デューデリジェンスと会計監査が重要な対策となります。

知財・ITセキュリティ欠陥

知財・ITセキュリティ欠陥は、対象会社の知的財産権やITシステムに重大な問題がある場合に発生する表明保証違反です。

知的財産分野では、以下のケースが考えられます。

- 主要な特許の失効や無効審判の対象となっている

- 他社の知的財産権を侵害している可能性のある製品・サービスの提供

- 利用しているソフトウェアのライセンス未取得

ITセキュリティ分野では、以下のケースが考えられます。

- 顧客情報などの機密データの過去の漏洩が深刻な違反事例です。

- セキュリティ対策が不十分で将来的な情報漏洩リスクが高い状況

- ITシステムの老朽化により大規模なシステム投資が必要な状況

これらの欠陥が発生する主な理由として、知財管理体制の不備や専門知識の不足が挙げられるでしょう。IT投資の不足やセキュリティ意識の低さも原因です。過去の訴訟リスクや情報漏洩について意図的な隠蔽をおこなうケースも見られます。

表明保証違反が認定された事例

M&A契約の表明保証違反に関する裁判例では、損害算定の考え方に一定の傾向が見られます。

東京地裁平成18年1月17日判決では、株式譲渡価格が対象会社の簿価純資産額を基準として算定されていました。簿価純資産額の減少分を損害として認定し、判決は譲渡価格の算定根拠と損害認定の関係を明確に示しています。

一方、東京地裁平成23年4月15日判決では異なる判断が示されました。DCF法による株価算定結果を参考とした譲渡価格設定の事例です。DCF法による算定結果の差異が株式譲渡価格に影響を与える関係とする旨の合意がなく、DCF法による評価減を損害と認めませんでした。

東京地裁平成24年1月27日判決では具体的な支出が争点となりました。対象会社所有の工場の消防法違反を是正するために要した工事費用を損害と認定しています。

これらの事例は表明保証違反における損害算定の複雑性を示しているでしょう。

表明保証違反発覚時の対処方法

表明保証違反が発覚時の対処方法は、以下のとおりです。

- クレーム通知(Claim Notice)を送付する

- 双方で協議し調査・損害額を算定する

- 補償金の支払いまたはR&W保険を請求する

それぞれについて解説します。

1.クレーム通知(Claim Notice)を送付する

表明保証違反が発覚した際は、まずは、クレーム通知(Claim Notice)を送付しましょう。クレーム通知とは、買主が売主に対して送付する公式な書面による通知のことです。通知により表明保証違反の事実と損害発生、補償要求の意思を正式に伝達します。

クレーム通知の重要性は、以下の3つ観点から理解できます。

- 請求権の保全

- 売主への正式告知

- 紛争解決プロセスの開始

まず請求権の保全です。M&A契約書では通知期間が設定されており、期間内の通知を怠ると損害賠償請求権を失う危険性があります。

次に売主への正式告知です。書面による正式通知が必要となります。

最後に紛争解決プロセスの開始です。クレーム通知は当事者間協議や訴訟手続きの起点となります。

通知書面には、以下の情報を明記します。

- 対象となる表明保証条項の特定

- 違反事実の詳細

- 発生損害の概要

- 補償請求の意思表示

- 回答期限

- 連絡先情報

契約書の表明保証条項と補償条項を詳細に確認し、通知期限や送付方法に厳格に従うことが重要です。違反発覚後は速やかに弁護士に相談し、証拠収集と迅速な対応を心がけましょう。

2.双方で協議し調査・損害額を算定する

買主からクレーム通知が送付された後は、売主と買主双方による協議と、違反によって生じた損害額の調査・算定をしましょう。

事実関係の調査では、買主が違反を裏付ける追加証拠を収集し売主に提示します。たとえば、以下のような書類です。

- 未払いの税金の通知書

- リコール費用明細

- 訴訟関連書類

売主は提供された情報を基に独自調査を実施し、買主の主張の妥当性を確認します。損害額の算定は複雑なプロセスです。M&A契約書の補償範囲や計算方法の規定に従っておこなわれます。

直接損害では未払い税金、簿外債務、リコール費用、訴訟費用が対象です。間接損害は逸失利益などですが、契約書に明記されている場合限定です。

協議と交渉段階では、買主が損害額の満額回収を目指し、売主が支払額を最小限に抑えようとします。合意に至れば補償金支払いに進み、合意できない場合は仲裁や訴訟に移行します。

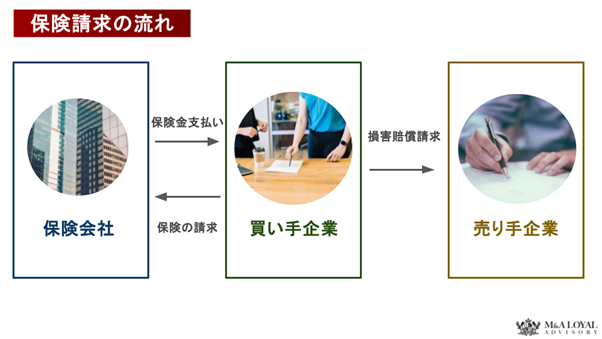

3.補償金の支払いまたはR&W保険を請求する

表明保証違反が発覚し損害額が確定した場合、補償金の支払いまたはR&W保険の請求が最終的な解決手段です。

補償金の支払いでは、契約書に補償条項が設けられている場合、売主は買主に対して損害を補填する補償金を支払う義務を負います。

支払い方法には売主からの直接支払い、エスクロー口座からの充当、買収対価の減額調整があります。エスクロー口座は買収対価の一部を第三者が管理する仕組みで、買主の回収リスクを軽減できるでしょう。

R&W保険は、表明保証違反による損害をカバーする保険制度です。売主が事前加入している場合は、補償金支払い義務発生時に保険会社へ保険金請求をおこない、自己資金での補償負担を軽減できます。

買主側の保険加入では、保険会社に直接請求することで売主の信用リスクに依存せず確実な補償を受けられます。

表明保証違反の時効期間

表明保証違反の時効期間は、一般的事項は1年から3年、税務関係は5年から7年程度が標準的です。

時効期間の管理は、契約上の「表明保証の存続期間」と民法上の「消滅時効」の二段階です。

M&A契約書には表明保証の効力が存続する期間が明記され、期間内に買主がクレーム通知をしない限り損害賠償請求権を失います。

基本的表明保証事項は民法の消滅時効期間まで、または期間制限なしとされることもあります。

一般1〜3年の設定根拠

表明保証事項で1年から3年の存続期間が設定される根拠は、買主が通常の事業運営で違反を発見できる合理的期間として考えられているためです。期間の長さは、買主が対象会社を調査し、問題点を把握するために妥当な時間です。

1年程度の短期設定では、買主が年次決算を一度経験し基本的な財務状況を確認できます。2年から3年の設定では、複数の決算期を経験することで季節変動や事業サイクルの影響を含めた評価が可能です。

売主の観点では、長期間の責任負担を避けることで次のステップに安心して進められます。買主にとっては、契約書に明記された期間内であれば確実に補償請求できる法的根拠を得られます。

期間の設定は当事者間の利害バランスを考慮した合理的な妥協点として機能しており、M&A実務において広く採用されている標準的な期間です。

長期リスク条項の延長パターン

長期リスク条項では、特定の表明保証事項について存続期間を延長するパターンが採用されています。

税務関係の表明保証では税務調査の時効期間を考慮し、5年から7年程度に設定されることが一般的です。理由は、税務当局による更正決定の除斥期間が原則5年、重加算税の対象となる場合は7年とされているためです。

環境関係では土壌汚染や廃棄物処理などの環境リスクが将来顕在化する可能性を考慮し、長期間の存続期間が設定されます。知的財産権関係では特許権侵害訴訟や商標権侵害などのリスクが、事業展開とともに明らかになる場合があるためです。

基本的表明保証事項では、以下の事項について民法の消滅時効期間まで、または期間制限なしとされることもあります。

- 会社の設立

- 適法な株式発行

- 売主の権限など取引の根幹に関わる事項

延長パターンは、各リスクの性質と発見可能性を考慮した合理的な設定となっています。

表明保証違反があった場合に契約解除が認められる条件

表明保証違反があった場合に契約解除が認められる条件は、以下のとおりです。

- 重大性(Materiality)基準の判定

- 是正不能・救済不能の場合の解除

- 通知後の協議不調→解除までの時間軸

これらの条件は買主が安易に契約解除権を行使できないようにし、取引の法的安定性を保つためのものです。

表明保証違反があった場合に契約解除が認められる条件は、M&A契約における重要な条項として厳密に定められています。単なる違反の存在だけでは解除権は発生せず、特定の条件を満たす場合にのみ解除が可能です。

重大性(Materiality)基準の判定

表明保証違反があった場合に契約解除が認められるのは、違反が契約解除に値する「重大な」ものであるかが重要な基準となります。

重大な違反とは買収の目的達成を著しく困難にするような影響を与える違反を指します。重大な違反には、以下のようなケースが該当します。

- 対象会社の企業価値に影響を与える

- 買主の事業計画の前提を根本から覆す

- 多額の追加費用や損害を発生させる

判断基準として、違反による損害額が一定の金額や買収対価に対する比率を超える場合に、重大な違反とみなされることが多いです。

金額基準だけでなく定性的な基準も重要です。法令違反による事業継続不能や重要な許認可の取り消しなどは、金額に関わらず重大な違反とされることがあります。

是正不能・救済不能の場合の解除

表明保証違反があった場合でも、違反が合理的な期間内に是正可能であるかが重要な判断要素です。金銭的な補償によって救済可能であるかも検討されます。

是正可能な違反では軽微な書類の不備や少額の未払い債務なども含まれます。売主が違反を是正できる場合、通常は契約解除ではなく損害賠償による解決が優先です。是正措置による解決も選択肢です。

是正不能・救済不能な違反では、違反によって生じた影響が深刻である場合に契約解除が検討されます。金銭賠償だけでは買収の目的を達成できないケースや、時間的・技術的に是正が不可能な場合も該当します。

具体的には、以下のような場合です。

- 主要な事業が法令違反により停止せざるを得ない状況

- 対象会社の技術が根本的に他社の特許を侵害しており事業継続が不可能な場合

など

契約解除が当事者間の契約関係を根本的に解消する強力な手段であるため、簡単に是正できる違反での濫用を防ぐ重要な条件です。

通知後の協議不調→解除までの時間軸

表明保証違反が発覚した場合、直ちに契約解除となるわけではありません。一定の手続きと時間軸が設定されていることが一般的です。

典型的な流れとして、まず買主は表明保証違反を発見し、契約書で定められた期間内に売主に対しクレーム通知を送付します。次にクレーム通知後、契約書で定められた期間を設け、売主と買主が違反の事実について協議をおこないます。この期間は通常30日から60日程度です。

損害額や是正方法や補償についても検討されます。期間内に違反が是正されれば契約解除には至りません。金銭的補償で合意に至る場合もあります。

協議期間内に合意に至らない場合があり、その際には違反が重大性の基準を満たすことが必要です。是正不能・救済不能であると判断された場合に、買主は最終的に契約解除権を行使できます。この手続きは紛争解決の努力義務を課し、性急な契約解除を避けるためのものです。

まとめ

表明保証違反とは、M&A契約において売主が買主に対しておこなった事実の表明・保証が虚偽であった場合に発生する契約違反です。

主な原因として簿外債務の未開示、財務データの虚偽表示、知財・ITセキュリティ欠陥があります。違反発覚時は、クレーム通知の送付、双方での協議・損害額算定、補償金支払いまたはR&W保険請求をおこないましょう。

契約解除は重大性基準や是正不能性などの厳格な条件下でのみ認められます。時効期間は一般的事項で1年から3年、税務関係で5年から7年程度が標準的です。

裁判例では、損害額の認定方法が株式譲渡価格の算定方法により異なることが示されており、契約条項の設定と迅速な対応が重要です。

M&Aや経営課題に関するお悩みはM&Aロイヤルアドバイザリーへご相談ください。

関連記事のご案内

-

同族会社とは?判定基準と税務上の注意点をわかりやすく解説

詳細を見る

-

融資と投資の違いとは?選び方からメリット・デメリットまで徹底比較

詳細を見る

-

アーンアウトとは?契約条項の設定から会計処理・税務上の注意点

詳細を見る

-

資金調達とは?ステージ別の方法や種類ごとのメリット・注意点を解説

詳細を見る

-

株主間契約とは?メリット、注意点から規定条項までわかりやすく解説

詳細を見る

-

M&Aアドバイザリー契約とは?報酬相場や締結時の注意点を解説

詳細を見る

-

事業拡大とは?成功の秘訣をメリット・デメリットや事例と共に解説

詳細を見る

-

のれん代とは?償却期間や会計処理、M&A成功の実務ポイントを解説

詳細を見る

-

M&A仲介手数料の相場は?費用を抑える5つのポイント【最新版】

詳細を見る

-

資本性劣後ローンとは?要件から返済方法、活用の注意点まで徹底解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。