![]()

![]()

M&Aの流れと手順!買収・売却のポイントや注意点まで徹底網羅

着手金・中間金無料 完全成功報酬型

M&Aの流れを理解することは、会社の買収や売却を検討する経営者にとって欠かせないプロセスです。M&Aの実行には複雑で専門的な知識が求められるため、中小企業の経営者にとっては高いハードルに感じるかもしれません。しかし、M&Aの一連の流れを理解し、専門家と協力して各ステップを円滑に進めることで、より効果的な取引を実現することが可能になります。

本記事では、M&Aの流れと手順を解説し、買い手および売り手それぞれのポイントや注意点についても紹介します。また、各ステップに要する期間や契約書など必要な書類についても包括的に説明します。

目次

M&Aの流れと進め方:手順をステップごとに解説

M&Aは、会社の買収や合併を通じて事業拡大や新たな市場への参入を図るための手段であり、大企業のみならず、中小企業にとっても会社の将来を考える上で重要な選択肢となります。特に、後継者不足による黒字廃業の問題を抱える中小企業の経営者にとっては、M&Aは事業の成長の大きなチャンスだけでなく、会社の存続にも関わるため、実行には慎重な計画が求められます。

M&Aの一連の流れは、戦略の策定から始まり、ターゲット企業の選定、デューデリジェンス、交渉、契約締結、そして統合プロセスへと進みます。M&Aの全体の流れを把握し、それぞれのステップを理解することで、よりスムーズなM&Aの実行が可能となるため、ここではM&Aの流れと各手順について詳しく解説します。

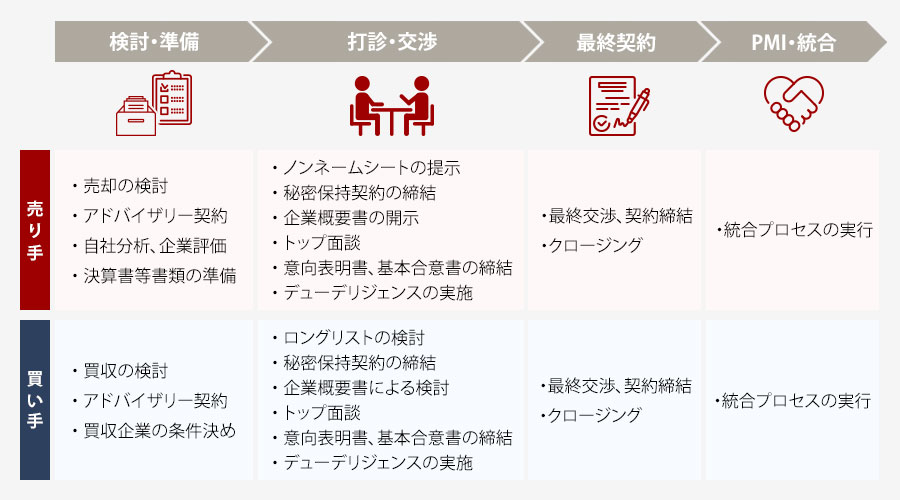

M&Aの流れを大きく分けると、以下のフェーズに分類できます。

- 検討・準備フェーズ

- 打診・交渉フェーズ

- 最終契約フェーズ

- PMI・統合フェーズ

「検討・準備」「打診・交渉」「最終契約」「PMI・統合」はさらに細かいステップに分けることができ、買い手と売り手の手順には以下の違いがあります。

売り手のM&Aの流れ

| ■検討・準備フェーズ 売却の検討 アドバイザリー契約 自社分析・企業評価 決算書等書類の準備 ■打診・交渉フェーズ ノンネームシートの提示 秘密保持契約の締結 企業概要書の開示 トップ面談 意向表明書・基本合意書の締結 デューデリジェンスの実施 ■最終契約フェーズ 最終交渉・契約締結 クロージング ■PMI・統合フェーズ 統合プロセスの実行 |

買い手のM&Aの流れ

| ■検討・準備フェーズ 買収の検討 アドバイザリー契約 買収企業の条件決め ■打診・交渉フェーズ ロングリストの検討 秘密保持契約の締結 企業概要書による検討 トップ面談 意向表明書・基本合意書の締結 デューデリジェンスの実施 ■最終契約フェーズ 最終交渉・契約締結 クロージング ■PMI・統合フェーズ 統合プロセスの実施 |

一連のプロセスの中でも、売り手は会社の魅力を伝えるための企業価値評価が大切であり、買い手は買収対象会社のデューデリジェンスが大切です。

次章では、M&Aの流れにおける各フェーズのステップとポイントを解説していきます。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

M&Aの流れ➀検討・準備フェーズ

M&Aの流れの最初のステップである、検討・準備フェーズでは、買い手・売り手ともにM&Aを実行する目的と方向性を明確にすることが大切になります。

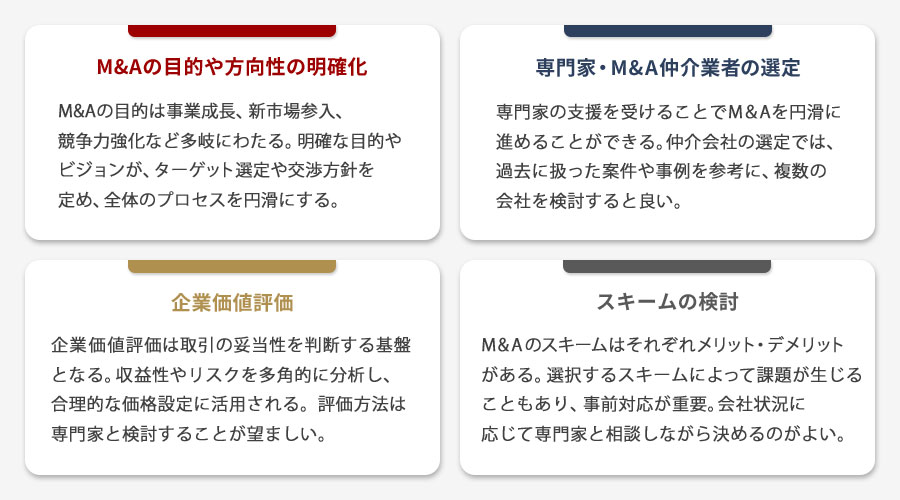

この段階のステップとしては、

- M&Aの目的や方向性の明確化

- 専門家・M&A仲介業者の選定

- 企業価値評価

- スキームの検討

があります。それぞれについて説明します。

M&Aの目的や方向性の明確化

M&Aの目的は、会社の事業を成長・加速させることや、新たな市場への参入、技術や人材の獲得、競争力の強化など多岐にわたります。買い手・売り手ともに企業が抱える課題やビジョンを明らかにし、M&Aを行うことで何を達成したいのかを具体的に設定することが重要です。目的が明確になることで、適切なターゲット企業の選定や、交渉の方向性が定まり、M&A全体の戦略を立てることができます。

また、M&Aによって得られるシナジー効果や達成できるビジョンを明確にすることで、社内の関係者の理解を深め、協力を得ることができます。社内全体で協力体制を築くことで、M&Aのプロセスが円滑に進み、統合後の効果を最大化させる準備が整います。

M&Aの目的と方向性の明確化は、M&Aのその後の流れを効果的にし、プロセス全体の成功へと繋がるファーストステップとなります。

専門家・M&A仲介会社の選定

M&Aは複雑な流れを伴うため、専門的な知識と豊富な経験を持つ専門家の支援を受けることが成功への近道です。そのため、検討・準備フェーズの初期ステップで考慮すべきは、どの分野の専門家に依頼するかという点です。M&Aでは、弁護士や税理士、公認会計士など法律、財務、税務、そしてM&Aアドバイザーなど業界特有の知識を持つ専門家が求められます。それぞれの分野での豊富な経験と実績を持つ専門家を選ぶことで、プロジェクトの成功確率が高まります。

特にM&A仲介会社やM&Aアドバイザーは、売り手と買い手の間の橋渡し役を担い、取引の流れが円滑に進行するようにサポートします。仲介会社の選定では、その会社が過去に取り扱った案件や専門分野、成功事例などを参考に、複数の会社を検討すると良いでしょう。また、契約に際しては、手数料や報酬体系、提供されるサービスの範囲も会社によって異なるため、事前に確認することが推奨されます。

M&Aの初期段階である検討・準備フェーズから専門家のサポートを得ることにより、その後のM&Aの流れがスムーズに進行し、リスクを最小限に抑え、企業価値の最大化を図ることができるでしょう。

企業価値評価

企業価値評価はM&Aの一連の流れにおいて特に重要なステップであり、取引の妥当性を確保するために欠かせないプロセスです。企業価値を適切に評価することは、戦略的な意思決定における基盤を形成し、買収価格の妥当性を判断することに繋がります。

企業価値評価には、収益性や資産の質、成長可能性、リスク要因など多角的な分析が必要です。これにより、売り手は自社の本質価値を把握し、買い手に客観的に示すことができるため、合理的な価格設定を行うことが可能となります。企業価値評価の算定方法は複数あり、どの評価を用いるかを専門家と検討することも大切です。

M&Aスキームの検討

M&Aのスキームはさまざまで、代表的なものとして、株式譲渡、事業譲渡、合併などが挙げられます。各スキームにはそれぞれメリットとデメリットが存在し、どのスキームを選択するかは企業戦略や市場環境によって異なります。

また、選択するスキームによっては法的・財務的な課題が生じる場合もあり、それらを事前に洗い出し、適切な対策を講じることが求められます。これにより、取引の流れが円滑に進むだけでなく、将来的なリスクを抑え、統合後のシナジー効果を高めることができます。

どのスキームが適しているかは会社の規模や相手企業の経営状態によっても異なるため、専門家と相談しながら決めると良いでしょう。

売り手のポイントと注意点

M&Aの流れの検討・準備フェーズでの売り手のポイントと注意点について解説します。

- 自社の強みや弱みを客観的に分析する

- 適切な売却価値を見積もる

- 売却後のビジョンと目標を設定する

- 情報管理に注意を払い、機密情報の流出を防ぐ

- 信頼できるパートナーを選定する

自社の強みや弱みを客観的に分析

M&Aを成功させるためには、売り手側が自社の強みと弱みを客観的に分析し、市場でのポジションを明確に理解することが大切です。自社の強みを把握し、客観的に説明できるようにすることで、買い手に対してどのような価値を提供できるのかを明確に示すことができます。

強みには、独自の技術やブランド力、顧客基盤の広さなどが含まれます。また、強みだけでなく弱みに関しても正確に把握することで、買い手からの指摘に対して事前に対策を講じることができ、交渉の場での不利な立場を回避できます。

市場でのポジションを理解するためには、競合他社との比較や業界トレンドの分析も欠かせません。これにより、自社のマーケットシェアや成長可能性を具体的に示すことができます。こうした分析は、M&Aの目的や売却戦略を策定する際の基盤となるため、初期段階での徹底した準備が求められます。これらのポイントを押さえることで、売り手は売却プロセスをスムーズに進め、最適な条件での交渉を実現するための土台を築くことができるのです。

適切な売却価値を見積もる

売り手が交渉を有利に進め、適切な売却価値を見積もるためには、前述した自社分析と企業価値評価が欠かせません。企業価値の評価を行う際には、収益性や資産価値、将来の成長可能性などを考慮した多角的なアプローチが求められます。これにより、企業の真の価値を正確に把握し、市場での適正価格を設定することが可能になります。

市場の動向や業界のベンチマークと照らし合わせて、自社の評価を再確認することも重要です。また、売却価値の見積もりには、専門家の意見や第三者機関による公正な評価を活用することで、信頼性を高めることができます。

さらに、交渉を有利に進めるためには、現時点での資産価値のみならず、売却後のビジョンや合併後のシナジー効果を買い手に明確に伝えることも必要です。さらに、交渉の場においては、柔軟な姿勢を保ちながらも、譲れない条件を明確にし、戦略的に交渉を進めることも求められます。

売却後のビジョンと目標を設定する

売り手は売却後のビジョンと目標を明確にすることも大切です。企業を手放した後の将来像をしっかりと描くことで、買い手に対しても明確な方向性を示すことができます。また、売却が従業員に与える影響についても考慮が必要です。企業譲渡に伴う環境や待遇の変化が従業員のモチベーションや業務パフォーマンスに影響を与える可能性があるからです。

そのため、売却後の組織構造や従業員の処遇についても、事前に計画を立て、必要に応じてコミュニケーションを図るようにしましょう。

情報管理に注意を払い、機密情報の流出を防ぐ

M&Aの準備段階では、情報管理の徹底が不可欠です。M&Aにより第三者に売却を行う場合、多くの機密情報を扱うため、社内外への情報流出の危険があります。こうしたリスクを最小限に抑えるために、情報を取り扱う際にはアクセス権限を明確にし、必要最低限の人員のみに情報を開示するなど情報漏洩の対策が必要です。

専門家やM&A仲介会社とのアドバイザリー契約を締結する際には、秘密保持契約(NDA)の締結も大切です。この契約を通じて、情報の取り扱いに関するルールを明確にし、違反時のペナルティを設定することで、より強固な保護体制を構築できます。

また、デジタルデータの管理にも細心の注意が必要です。セキュリティの高いデータルームを利用し、データの暗号化やアクセスログの記録を徹底することで、不正アクセスのリスクを削減します。さらに、情報を共有する際には、各ステップでの情報共有の範囲を限定するなどの対応を行うことで必要以上の情報が流出することを防ぐことができます。

情報管理の失敗は、企業に大きな影響を及ぼす可能性があるため、徹底した管理体制を構築することが求められます。

信頼できるパートナーを選定する

M&Aの売却プロセスでは、信頼できるパートナーの選定が大切です。M&Aの一連の流れでは企業の将来を左右する重要な判断を随所で求められるため、的確な助言を提供できるパートナーが必要です。パートナー選定においては、価格だけで判断するのではなく、過去の実績や業界内での評価、コミュニケーション能力を基準にすると良いでしょう。また、1社だけでなくセカンドオピニオンも活用し、複数の中から相性の良いパートナーを選択すると良いでしょう。

信頼できるパートナーは、M&Aプロセスを安全かつ効率的に進行させるための強力な後ろ盾となり、売却の成功に大きく貢献します。

買い手のポイントと注意点

M&Aの流れの検討・準備フェーズでの買い手のポイントと注意点について解説します。

- 買収の目的や成長戦略を具体的に設定する

- 買収対象企業の潜在的なリスクを洗い出す

- 資金調達計画と買収スキームを検討

- M&A後の組織体制準備を整える

買収の目的や成長戦略を具体的に設定する

買い手にとって買収の目的を明確に設定することは、M&Aプロセスの成功において極めて重要です。まず、買収の目的が自社の長期的な成長戦略にどのように合致しているかを確認する必要があります。例えば、新規市場への進出、製品ラインの拡充、競争優位性の強化など、具体的な目標を設定することが求められます。これにより、買収後の活動が一貫性を持ち、組織全体での合意形成が容易になります。

さらに、買収目的を明確にすることで、社内外のステークホルダーにも納得性のある説明が可能となり、M&Aに対する支持を得やすくなります。また、目的を明確にすることは買収先企業の選定基準の設定にも役立ち、適切なターゲット企業を見極める助けとなります。

具体的な目的があれば、交渉の際にも優先事項を明確にし、取引条件の設定においてもぶれない姿勢を貫くことができるでしょう。

買収対象企業の潜在的なリスクを洗い出す

買収対象企業の業界動向や市場環境を調査し、把握することは企業買収を成功させる上で欠かせません。まず、業界全体の動向を把握し、成長分野や縮小傾向にある分野を明確にします。これにより、買収対象企業がどのような市場環境に位置しているのか、競争力を維持または向上できるのかを判断する基盤が得られます。

また、業界内での主要な競合他社や規制の影響についても分析し、潜在的なリスクや障害を洗い出すことが必要です。さらに、買収対象企業の事業モデルが市場の需要にどのように応えているかを評価し、技術革新や消費者トレンドの変化がどのように影響を与えるかを考慮します。これらの調査を通じて得られた情報は、買収後の戦略計画においても重要な指針となります。

潜在的なリスクが明らかになった場合には、リスク軽減策を講じることで、買収後の不確実性を最小限に抑えることができます。一方で、新たな機会が見つかれば、その活用を視野に入れた戦略を構築することで、買収の付加価値を最大化することが可能となります。

資金調達計画と買収スキームを検討

買い手はM&Aによって買収を進める際には、自己資金、借入、エクイティファイナンスなど、多様な資金調達手段を慎重に検討する必要があります。これにより、資金調達コストの最小化と財務リスクのバランスを図ることが可能となります。

買収スキームの選択肢としては、株式取得、事業譲渡、合併などがありますが、各スキームには税務面や法務面でのメリット・デメリットが存在するため、専門家の意見を参考にしながら最適なスキームを選定することが求められます。

資金調達とスキームの選定は、取引のスムーズな進行とステークホルダーへの信頼確保にも繋がります。資本構成を適切に設計することで、買収後の企業のキャッシュフロー管理や財務安定性を確保し、持続可能な成長を支援することに繋がります。

M&A後の組織体制準備を整える

統合後の企業経営を円滑に進めるためには、事前に組織内での準備を徹底することが大切です。まず、組織構造や業務プロセスの見直しを行い、新たな組織体制に適合するように調整します。これには、責任範囲や報告ラインの明確化、部門間の連携強化が含まれます。また、企業文化の統合も重要な課題です。異なる文化を持つ組織が一体化するには、共通の目標や価値観を共有し、相互理解を深める努力が必要です。

さらに、従業員に対する適切なコミュニケーション戦略を策定し、統合プロセスの透明性を確保します。これにより、従業員の不安を軽減し、モチベーションを維持することが可能となります。加えて、統合後のシステムやITインフラの統一も忘れてはなりません。情報の一元管理を実現し、業務効率の向上を図るために、IT部門と密接に連携して計画を進めることが求められます。初期フェーズからこれらの準備を進めておくことで、買収後の企業運営をスムーズに進行させ、M&Aの真の価値を引き出すことができるのです。

検討・準備フェーズの期間と必要書類

M&Aの一連の流れにおいて、検討・準備フェーズの期間は案件の規模や複雑さによって異なりますが、目安としては3か月から半年ほどが一般的です。

このフェーズで必要となる書類には

- 秘密保持契約書

- アドバイザリー契約書

- ノンネームシート

- ロングリスト・ショートリスト

があります。

さらに売り手側は、企業価値を適正に評価するための資料も必要です。例えば、財務諸表、法人税申告書、会社概要、契約書、知的財産権に関する文書、人事関連資料などが含まれます。

M&Aの流れ②打診・交渉フェーズ

M&Aの打診・交渉フェーズでは、買収または売却先の企業選定が重要になります。

- 買収・売却候補の選定

- 交渉相手との初期打診(トップ面談)

- 秘密保持契約の締結と基礎情報の開示

- 意向表明書または基本合意書の締結と交渉

- デューデリジェンスの実施

それぞれについて解説します。

買収・売却候補の選定

M&Aの流れの中でも、買収先または売却先の候補選定は極めて重要です。戦略的な合併や買収の成功は、適切な企業を選び出すことに大きく依存しています。このステップで、まず考慮すべきは企業の業種や規模、財務状況などの基本的な要素です。特に、シナジー効果を生む可能性があるかを見極めることが大切です。シナジー効果とは、合併や買収によって生まれる付加価値のことで、これが期待できる企業を選ぶことで、M&Aの目的達成に大きく近づくことができます。

候補先の選定ステップでは、企業文化の適合性も考慮する必要があります。異なる企業文化が合併後の統合プロセスにおける障壁となることが多いため、事前に文化的な合致を確認することが欠かせません。また、候補先企業の経営陣のビジョンが自社と一致しているかどうかも見極めるべきポイントです。これにより、トップ面談やその後の交渉が円滑に進む可能性が高まります。

さらに、候補先の選定には、詳細な市場調査や競合分析も含まれます。業界のトレンドや市場の成長性を把握することで、長期的な視点から見た企業選定が可能となります。最終的に、これらの要素を総合的に評価し、検討・準備フェーズで明確にした目的と条件に合う候補企業を選び出すことがM&Aの成功に繋がります。

交渉相手との初期打診(トップ面談)

トップ面談は、M&Aプロセスの流れにおける最初の直接的な接触の場であり、双方の関係構築のスタート地点です。このステップでは、買収側と売却側のトップが初めて顔を合わせ、互いの意向やビジョンを確認します。ここでの目的は、単なる情報交換に留まらず、相手企業のトップと信頼関係を築くことにあります。信頼関係が形成されることで、その後の交渉がよりスムーズに進行し、合意に至る可能性が高まります。

具体的には、企業のビジョンや戦略の共有、合併後のシナジー効果の期待、そして両社が抱える課題について率直に意見を交わすことが求められます。また、面談の際には、事業戦略や企業文化の合致度を確認し、相手方の意図を理解することが大切です。これにより、候補先としての適合性を再確認し、交渉の方向性を明確にすることができます。

さらに、トップ面談では、M&Aプロセスに関与する主要なステークホルダーの役割や期待についても話し合われます。これにより、各ステークホルダーが持つ懸念事項を早期に把握し、プロセス全体を円滑に進めるための方策を講じることができます。トップ面談の成功は、単なるビジネス交渉を超えた双方の信頼と協力関係の構築に大きく寄与します。

秘密保持契約の締結と基礎情報の開示

M&Aにおける秘密保持契約(NDA)の締結は、双方が安心して情報を共有できる環境を整えるための大切なステップです。この契約は、交渉が進む中で開示される重要なビジネス情報が外部に漏れることを防ぐ役割を果たします。NDAを締結することで、双方が抱える知的財産や経営戦略などの機密情報が保護され、信頼に基づいた情報交換が可能となります。

秘密保持契約が締結された後、企業概要書(IM)などを通じて買収企業の情報の開示が行われます。これは企業の基礎的なデータや情報を共有するプロセスであり、共有される情報には企業の財務状況や組織構造、事業運営の概要などが含まれます。この情報開示は、M&Aの可能性を評価するための土台となり、双方が持つビジョンや戦略の整合性を確認するための貴重な機会です。

また、基礎情報の開示は、M&Aを進める中での透明性を高め、交渉を円滑にするための重要な要素です。双方が同じ情報を基に議論を深めることで、誤解や不信感を減らし、より強固な協力関係を築くことが可能になります。信頼関係の構築に不可欠なこの段階をしっかりとクリアすることで、M&Aプロセス全体の成功に向けた下地が整います。したがって、秘密保持契約の締結と基礎情報の開示は、M&Aの打診・交渉フェーズにおいて重要な要素であり、信頼に基づく関係構築の基盤となります。

意向表明書または基本合意書の締結と交渉

意向表明書(LOI)または基本合意書(MOU)の締結により、売り手と買い手は、基本的な取引条件や合意事項に関する初期的な確認を行います。意向表明書や基本合意書は、当事者間での取引に対する真剣な意図を示す文書であり、交渉の進展に向けた土台を築きます。この文書には、取引の基本的な構造や価格帯、手続きのスケジュールなどが記載されており、両者の意向を明確にする役割を果たします。

意向表明書または基本合意書は拘束力を持たないことが多いですが、交渉の進行方向を確認するための重要な指針となります。これにより、両者が同じ目標に向かって進んでいることを確認でき、M&Aプロセス全体の成功に向けた確固たる基盤が築かれます。したがって、この初期交渉段階をクリアすることで、後の詳細交渉がより効果的に進められます。

デューデリジェンスの実施

意向表明書または基本合意書の締結後、買い手によるデューデリジェンスが行われます。これは、M&Aプロセスにおける流れの中でも重要なステップの一つです。この段階では、買い手が対象企業の財務、法務、事業、税務、人事、ITなど、多岐にわたる領域における詳細な調査を行います。デューデリジェンスの目的は、投資のリスクを評価し、取引が戦略的に適切であるかを判断することです。

デューデリジェンスには複数の種類があり、代表なものとしては

- 財務デューデリジェンス

- 法務デューデリジェンス

- 事業デューデリジェンス

- 税務デューデリジェンス

- 人事デューデリジェンス

- ITデューデリジェンス

があります。

財務デューデリジェンス:対象企業の財務諸表を詳細に分析し、収益性やキャッシュフローの健全性を確認します。また、負債の状況や資本構造も重要な検討事項です。

法務デューデリジェンス:契約や訴訟、コンプライアンスに関するリスクを調査し、法的な問題がないかを確認します。

事業デューデリジェンス:企業の市場ポジションや競争環境、顧客基盤の強さを評価し、成長の可能性を見極めます。

税務デューデリジェンス:過去の税務申告や税務上のリスクを検討し、潜在的な問題を洗い出します。

人事デューデリジェンス:組織構造、労働契約、報酬制度、従業員のスキルセット、文化的適合性など、幅広い人事関連の情報を精査します。

ITデューデリジェンス:情報技術インフラの堅牢性やセキュリティリスクを確認し、統合後のデジタルシナジーを検討します。

各分野での詳細な調査を通じて、買い手は取引のリスクを最小化し、買収後の価値創造を最大化するための基盤を築きます。デューデリジェンスの結果は、最終的な契約条件の交渉にも大きな影響を与えるため、慎重にかつ体系的に進めることが求められます。この流れをしっかりと理解し、適切に進めることで、M&Aの成功に大きく寄与します。

売り手のポイントと注意点

打診・交渉フェーズでの売り手の主なポイントと注意点は以下のとおりです。

- 買い手の選定: 企業のビジョンや価値観に合致する買い手を選ぶ。候補企業の経営状況や評判、過去のM&A実績を調査する。

- 交渉の進め方: 売り手側が主体性を持ちつつ柔軟に対応。希望条件を明確にし、相手の意向を尊重する。

- 秘密保持契約: 契約締結後に情報を適切に開示し、誠実なコミュニケーションで信頼関係を構築。

- 交渉ポイント: 価格だけでなく、支払い条件や取引後の関係についても交渉。必要に応じて第三者の専門家を介入させる。

- 戦略的視点: 売却の目的に合致した相手と合意を形成。感情的にならず冷静かつ論理的に進める。

買い手のポイントと注意点

打診・交渉フェーズでの買い手の主なポイントと注意点は以下のとおりです。

- 適切な相手選定: 買収候補の事業内容、市場ポジション、成長可能性を評価。財務状態、競争優位性、文化的フィット感も考慮。

- 戦略的な交渉: 買い手のビジョンと戦略に基づき、明確な目標設定。企業価値評価を基にした合理的なオファーを提示。

- 信頼関係の構築: 交渉中に売り手の文化や感情面を配慮し、信頼関係を築く。

- 専門家の助言: 法的リスクの回避や契約内容の精査において専門家の助言を活用。

打診・交渉フェーズの期間と必要書類

M&Aの流れにおける打診・交渉フェーズの期間は2ヶ月~半年ほどが目安になります。ただし、取引の複雑さや企業の規模によって期間は異なります。

ここでの必要書類としては、

- 秘密保持契約

- 意向表明書・基本合意書

- 企業概要書

- デューデリジェンスに必要な書類一式

が求められます。

デューデリジェンスでは、決算書及び確定申告書、商業登記簿謄本、定款、株主名簿、組織図・従業員名簿、雇用契約書、就業規則等の各規定類、固定資産台帳、取引先との契約書一式などが必要となります。

これらの契約書類は、交渉を円滑に進めるための土台となるものであり、正確かつ迅速に準備することで、M&Aプロセスの流れをスムーズに進行させることができます。

M&Aの流れ③最終契約フェーズ

M&Aの最終契約フェーズでは、デューデリジェンスの結果を基に、最終的な交渉と契約内容のすり合わせが行われます。

- 最終条件交渉と契約書の締結

- クロージングの実施

それぞれについて解説します。

最終条件交渉と契約書の締結

このステップでは、買い手と売り手がデューデリジェンスの結果を基に、取引条件の最終確認と合意を行います。交渉の流れでは、価格調整や支払い条件をはじめ、業務継続の取り決め、雇用条件、知的財産権の保護など、多岐にわたる項目が議論されます。買い手側は、デューデリジェンスで発見されたリスクや課題を考慮し、価格や条件の見直しを求めることが一般的です。一方、売り手側は、企業の価値を最大限に引き出すべく、一定の譲歩をしながらも自社の利益を守るための戦略を講じます。

契約書の作成は、交渉の結果を法的に拘束力のある文書としてまとめる作業です。ここでは、専門の法律顧問が双方の合意内容を正確に反映させるために、細心の注意を払います。契約書には、売買の基本条件や秘密保持義務、違約金の規定、紛争解決の方法などが詳細に記載されます。この段階でのミスや曖昧な表現は、後々のトラブルにつながる可能性があるため、各条項を明確かつ詳細に記載することが重要です。

契約書の締結が完了すると、次のステップであるクロージングに向けた準備が本格的に始まります。取引後のリスクを最小限にするためにも、最終契約書の交渉と締結はM&Aの成功に不可欠です。

クロージングの実施

クロージングは、M&Aプロセスの最終段階であり、取引が正式に完了するための流れの一部として重要な手続きです。この流れでは、買い手と売り手が合意した条件に基づき、必要な法的および実務的な手続きを完了させます。まず、契約書に記載されている条件がすべて満たされていることを確認するため、チェックリストを用いて全項目を検証します。この確認作業には、規制当局の承認取得や、第三者の同意が求められる場合も含まれます。

次に、資金の移動が行われます。買い手は、合意した金額を売り手に支払うための資金手配を完了し、指定された方法で送金を実行します。この過程では、銀行や金融機関と緊密に協力し、スムーズかつ安全な資金移動の流れを確保することが重要です。また、資産や株式の名義変更手続きも同時に進められ、これにより、買い手が正式に対象企業の所有権を取得します。

さらに、クロージングでは、事業運営の移行計画が実行に移されます。買い手は、企業統合後の組織体制や人事面での調整を開始し、迅速かつ円滑な事業運営を目指します。これには、新しい経営陣の配置や、従業員への情報共有が含まれます。クロージングが無事に完了すると、買い手は正式に対象企業の経営を開始し、M&Aによるシナジー効果を最適化するための取り組みを進めていきます。

最後に、クロージング後には、関係者への報告や関連書類の整理を行い、今後の事業活動に備えます。この段階での適切な管理は、取引完了後の企業統合プロセス(PMI)においても重要な役割を果たします。

売り手のポイントと注意点

最終契約フェーズでの売り手の主なポイントと注意点は以下のとおりです。

- 利益を最大化し、契約条件を有利にすることが重要

- 買い手からの価格調整要求や条件変更提案に対する妥協点を検討

- 自社の財務状況や市場での競争力を再評価し、交渉での強みを明確化

- 契約書の条項を詳細に確認し、違約金や紛争解決条項を慎重に検討

- クロージングに向けて、資産や株式の移転手続きをスムーズに行うための準備

- 必要な書類の整備や関係者との連携を強化

- 企業の価値を最大限に引き出すため、戦略的な視点と柔軟な対応が求められる

買い手のポイントと注意点

最終契約フェーズでの買い手の主なポイントと注意点は以下のとおりです。

- リスクを最小限に抑え、投資価値を最大限に引き出す。

- デューデリジェンス結果を反映し、売り手と合意形成を目指す。

- 発見されたリスクを基に合理的な価格調整を提案。

- 法務・財務リスクに対する保証や補償を含む契約書の確認。

- 違約金、秘密保持、知的財産権の条項を法律顧問と検討。

- 資金移動計画、規制当局の承認、第三者同意の確認。

- 買収後の統合計画(PMI)を策定し、組織体制を整備。

- M&Aによるシナジー効果を最大化し、投資の成果を確実にする。

最終契約フェーズの期間と必要書類

M&Aの流れにおける最終契約フェーズの期間は通常、1ヶ月~2ヶ月に及びますが、デューデリジェンスの結果や交渉の進展具合によって大きく変動します。関与する専門家や規制当局のスケジュールも影響を与えるため、柔軟な計画が求められます。

必要書類には、最終契約書、規制当局への提出書類、資産や株式の移転に関する書類、そして企業統合計画に関連する全ての文書が含まれます。この書類の流れをスムーズにするためには、法的に適切であり、かつ取引の全ての側面をカバーするものでなければなりません。そのため、法務部門や専門家との緊密な協力が不可欠です。

なお、最終契約書の名称はM&Aのスキームによって異なり、株式譲渡の際は「株式譲渡契約書」、事業譲渡の際は「事業譲渡契約書」と呼ばれます。

最終契約フェーズでは、全ての関係者間での情報共有とコミュニケーションが重要です。これにより、書類の不備や誤解を防ぎ、その後のトラブルを回避することができます。

M&Aの流れ④PMI・統合フェーズ

M&Aの最終契約後はPMI・統合フェーズへと進みます。このフェーズには以下のステップがあります。

- 統合プロセス(PMI)の進行

- クロージング後の手続きと情報開示

統合プロセス(PMI)の進行

PMI(Post-Merger Integration)は、M&Aプロセスの流れにおいて極めて重要なステップであり、買収後の会社の成功を左右します。この流れにおいては、統合計画の策定から実行に至るまで、体系的かつ戦略的なアプローチが求められます。

まず、統合の目的を明確にし、新旧の組織文化を統合するためのガイドラインを策定することが必要です。これにより、従業員の不安を軽減し、スムーズな組織の移行をサポートします。次に、経営層がリーダーシップを発揮し、明確なコミュニケーションを通じて全員にビジョンを共有することが重要です。情報システムの統合や業務プロセスの標準化も進めることで、効率的な業務運営を実現します。

また、シナジー効果を最大限に引き出すために、継続的なモニタリングとフィードバック体制を整え、必要に応じて戦略を調整することが求められます。これにより、統合後の組織が一丸となり、目標達成に向けて効果的に進むことが可能となります。特に、財務、法務、人事などの各部門が協力し、統合の障壁を迅速に解決するためのチームを形成することが成功の鍵となります。

最後に、統合プロセスの進行状況を定期的に評価し、必要な修正を加えることで、持続可能な成長を実現することができるでしょう。これにより、M&Aの実質的な価値を確保し、長期的な成功へと導くことが可能となります。

クロージング後の手続きと情報開示

M&Aのクロージング後の手続きと情報開示は、事後対応において極めて重要な役割を果たします。クロージング後の段階では、契約内容に基づいた正式な手続きの流れをしっかりと管理することが必要となり、これがスムーズに進むことで、双方の信頼関係が強化されます。

まず、各種契約の履行状況を確認し、必要な書類の提出や登録を完了させる流れを確立することが求められます。特に法務部門は、契約内容と法令遵守の観点から、細心の注意を払ってこの流れを進める必要があります。

次に、ステークホルダーへの情報開示も大切です。従業員、取引先、投資家などに対して、クロージングの結果と今後の方針を透明性をもって伝える流れを構築することで、理解と協力を得ることができます。これにより、組織内外の混乱を避け、統合後の企業活動の円滑化を図ります。また、情報開示の際には、重要なビジネス情報を保護しつつ、必要な情報を適切に開示するバランス感覚が求められます。

加えて、クロージング後の手続きには、統合後の組織が直面する可能性のある課題を洗い出し、迅速に対応するための準備が含まれます。この流れの中で、例えば、文化の違いやシステムの不整合が生じる場合、これを解決するためのプロジェクトチームを組織し、具体的なアクションプランを策定することが重要です。

このように、クロージング後の手続きと情報開示における適切な対応は、統合の成功を支える礎となり、長期的な企業成長に寄与します。

売り手のポイントと注意点

PMI・統合フェーズでの売り手の主なポイントと注意点は以下のとおりです。

- 事前に詳細な統合計画を策定し、統合の目的を明確化。

- 組織文化の違いを理解し、新しい文化への移行をスムーズにする戦略を立てる。

- 人材のモチベーションを維持し、重要な人材を引き留めることが重要。

- 買い手と協力して情報システムや業務プロセスの統合を円滑に進める準備を整える。

- データの整理や業務フローの見直しで情報の一貫性を確保。

- 財務、法務、人事などの専門チームを活用し、統合の障壁を迅速に解決。

- クロージング後も情報を共有し、買い手との継続的なコミュニケーションを行う

買い手のポイントと注意点

PMI・統合フェーズでの買い手の主なポイントと注意点は以下のとおりです。

- 買収の目的を再確認し、これに基づく統合計画を策定する

- 新旧の組織文化の融合を図り、従業員の不安を軽減する戦略を含める

- リーダーシップチームが明確なビジョンを持ち、それを全社員に効果的に伝える

- 情報システムの統合や業務プロセスの標準化を迅速に進め、業務の効率化を図る

- シナジー効果を最大化するためのモニタリング体制を整備し、継続的な改善を促す

- 組織が共通の目標に向かって効果的に進んでいるかを定期的に評価し、柔軟に方針を調整する

- 財務、法務、人事などの専門チームを組織し、専門知識を活用して課題に迅速に対応する

- 透明性のある情報開示と、ステークホルダーとの積極的なコミュニケーションを維持する

PMI・統合フェーズの期間と必要書類

PMI・統合フェーズは、企業の規模や統合の複雑さによって異なりますが、一般的には半年~5年と年単位でかかることもあります。

必要な書類としては、統合の目的、目標、スケジュール、担当者、リソース配分などが詳細に記載された統合計画書が挙げられます。

また、新しい組織の業務効率を確保するための業務プロセスの標準化に関するドキュメントや、情報システムの統合計画書も必要です。情報システムの統合計画書には、システムの互換性やデータ移行の詳細が記載され、技術的な問題を未然に防ぐ役割を果たします。

さらに、契約書、合意書、コンプライアンスに関する法務関連の書類や従業員の雇用契約や福利厚生の詳細を明確にした人事関連の書類も外せません。

財務報告書や予算計画も、統合後の経済的な健全性を維持するために大切です。これらの書類を適切に管理し、定期的に見直すことで、PMI・統合フェーズを成功裏に完了し、企業の持続的な成長を支える基盤を築くことができます。

M&Aの流れを円滑に進めるためのポイント

M&Aのプロセスを円滑に進めるためのポイントについて解説します。

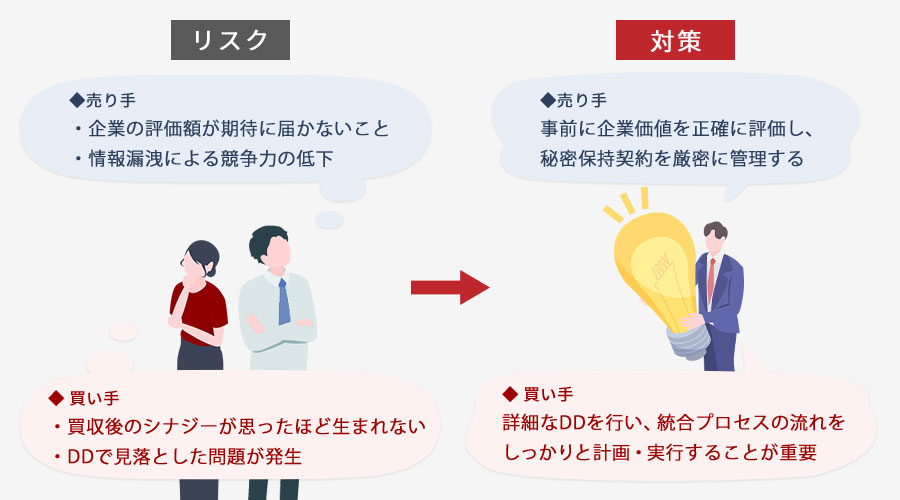

売り手側と買い手側のリスクと対策

M&Aプロセスの流れでは、売り手側と買い手側の双方がさまざまなリスクに直面します。それらを適切に管理し、対策を講じることが成功の鍵となります。

売り手側の主なリスクとしては、企業の評価額が期待に届かないことや、情報漏洩による競争力の低下が挙げられます。これに対しては、事前に企業価値を正確に評価し、秘密保持契約を厳密に管理する方法で対応可能です。

また、買い手側のリスクとしては、買収後のシナジーが思ったほど生まれないことや、デューデリジェンスで見落とした問題が発生することがあります。このリスクを防ぐためには、詳細なデューデリジェンスを行い、統合プロセス(PMI)の流れをしっかりと計画・実行することが重要です。

双方がリスクを理解し、適切な対策を講じることで、M&Aの成功確率を高めることができます。そのためには、専門家のアドバイスを受けることも有効です。事前にリスクを洗い出し、計画的に対策を講じることが、最終的な成功を導くカギとなるでしょう。

M&Aの流れを円滑に進めるチェックリストの準備

M&Aプロセスの成功には、円滑な進行管理が不可欠です。そのためには、各フェーズの流れをしっかり把握し、適切なチェックリストを用意して進行を管理することが重要です。

まず、各フェーズの始めに目標とスケジュールを明確にします。これにより、関係者全員が同じ方向を向き、プロジェクトの流れを確認しやすくなります。

次に、重要なタスクやマイルストーン、特に契約に関する事項をリストアップし、進捗を定期的に確認する仕組みを整えましょう。これには、契約締結前後の週次または月次の進捗報告会議を設定し、関係者間のコミュニケーションを円滑に保つことが含まれます。

また、予期せぬ問題が発生した際に迅速に対応できるよう、契約に基づくリスク管理プランを事前に策定しておくことも大切です。関連する文書や契約書の整理・共有も忘れずに行い、情報の一元管理を徹底することで、プロジェクトの透明性を確保します。

最後に、各フェーズ終了時には振り返りを行い、成功点と改善点を明確にすることで、次のフェーズへの準備を整えます。これらのチェックリストを活用することで、M&Aプロセスを効率よく進め、成功に導くことができるでしょう。

専門家や仲介会社の活用

M&Aプロセスの一連の流れをスムーズに進めるためには、専門家の活用が不可欠です。これは、プロジェクトの複雑さと多様な要素を考慮すると、専門家の知識と経験がプロセス全体の効率性と成功率を高めるからです。

弁護士や税理士、公認会計士など法律や税務、会計の専門家を活用することで、法的リスクや税務上の問題を未然に防ぎ、契約の締結をスムーズに進めることができます。これにより、M&Aプロセスの初期段階から契約のクロージングに至るまで、潜在的な問題を最小限に抑える流れを作ることが可能となります。

また、M&Aアドバイザーやフィナンシャルアドバイザーの助けを借りることで、適切なバリュエーションや資金調達の戦略を策定することができます。市場の動向や業界のトレンドに精通しているため、買い手と売り手の双方にとって最適な契約条件を見つけるサポートをします。さらに、適切な交渉戦略を構築するための助言も提供し、契約交渉が行き詰まるリスクを軽減したり、専門家の持つネットワークを活用することもできます。

専門家の支援を受けることで、M&Aの成功確率を大幅に向上させ、契約の実行を確実にする方法を確立することができるのです。

まとめ|M&Aの流れを理解し、最適な進め方を選択しよう

M&Aの流れを理解することは、買収や合併を検討する企業の経営者にとって非常に重要です。買収や売却のプロセスは複雑で、各ステップでの適切な判断が成功の鍵となります。M&Aを検討する際は、まず目的を明確にし、どのスキームを適用するか、どのような企業と取引を行うのが良いのかを慎重に判断する必要があります。

また、企業価値の評価や交渉を経て、最終的な契約を締結するためには専門家の支援も欠かせません。M&Aや経営に関するお悩みはぜひ一度M&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

財務分析とは?やり方と指標、計算方法を目的別にわかりやすく解説

詳細を見る

-

企業価値の計算方法は?非上場企業に適した手法をわかりやすく解説

詳細を見る

-

M&A事例2026年最新版|大企業・中小企業の買収動向とトレンド

詳細を見る

-

同族会社とは?判定基準と税務上の注意点をわかりやすく解説

詳細を見る

-

融資と投資の違いとは?選び方からメリット・デメリットまで徹底比較

詳細を見る

-

アーンアウトとは?契約条項の設定から会計処理・税務上の注意点

詳細を見る

-

資金調達とは?ステージ別の方法や種類ごとのメリット・注意点を解説

詳細を見る

-

株主間契約とは?メリット、注意点から規定条項までわかりやすく解説

詳細を見る

-

M&Aアドバイザリー契約とは?報酬相場や締結時の注意点を解説

詳細を見る

-

事業拡大とは?成功の秘訣をメリット・デメリットや事例と共に解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。