![]()

![]()

LBOで企業買収を成功させる方法と事例を解説

着手金・中間金無料 完全成功報酬型

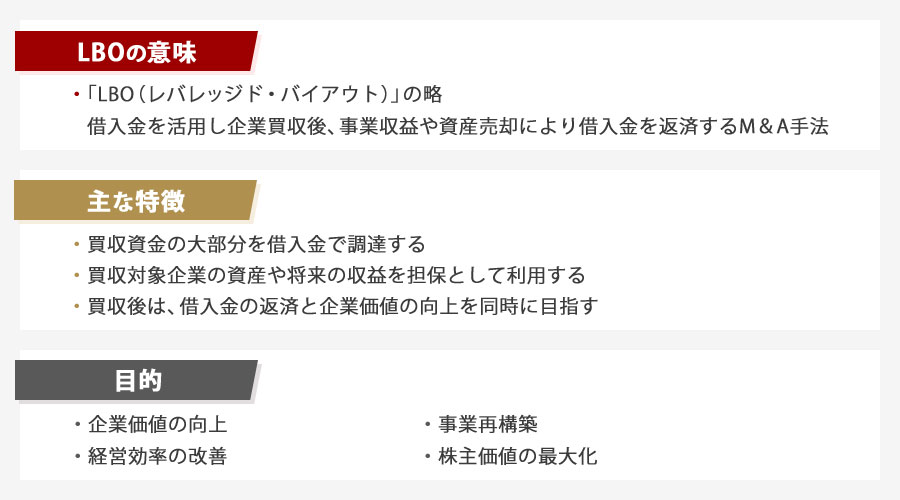

LBO(レバレッジド・バイアウト)とは、買収対象企業の資産や将来の収入を担保にして融資を受け、その資金によって買収を行うM&A手法です。

LBOは、少ない自己資金で大規模な買収を実現できるため、企業再編や事業承継に適切に活用することで高い投資収益率を得られる可能性があります。しかし、一方で多額の負債を抱えることになるため、高いリスクを伴います。

本記事では、LBOの基本知識から実施プロセス、メリット・デメリット、成功事例と失敗事例まで詳しく解説します。さらに、LBOを成功させるためのポイントも紹介します。M&Aや投資に関心のある方々にとって、LBOは重要な選択肢の一つとなり得るため、その仕組みや活用方法を理解することは非常に重要です。

目次

LBO(レバレッジド・バイアウト)の基本知識

LBO(レバレッジド・バイアウト)は、企業買収の一手法として注目されています。この手法は、借入金を活用して企業を買収し、その後の事業収益や資産売却によって借入金を返済する仕組みです。LBOの特徴は、「少ない自己資金で大規模な買収が可能になること」です。

LBOは1980年代のアメリカで盛んに行われ、その後世界中に広がりました。日本でも2000年代以降、企業再編や事業承継の手段として活用されています。LBOは高いリターンが期待できる反面、リスクも大きいため、綿密な計画と実行が求められます。

LBOの定義と概要

LBO(レバレッジド・バイアウト)は、企業買収の手法の一つで、買収対象企業の資産や将来のキャッシュフローを担保に、多額の借入金を活用して買収を行う方法です。この手法は、少ない自己資金で大規模な買収を可能にするため、投資家や企業にとって魅力的な選択肢となっています。

LBOの特徴は、以下のとおりです。

- 買収資金の大部分を借入金で調達する

- 買収対象企業の資産や将来の収益を担保として利用する

- 買収後は、借入金の返済と企業価値の向上を同時に目指す

LBOの仕組みは、まず特別目的会社(SPC)を設立し、この会社が金融機関から多額の融資を受けます。その資金を用いて対象企業を買収し、その後SPCと対象企業を合併させます。合併後の新会社は、対象企業の事業から得られるキャッシュフローを活用して借入金を返済していきます。

LBOの主な目的は以下の通りです。

1. 企業価値の向上

2. 経営効率の改善

3. 事業再構築

4. 株主価値の最大化

LBOは、1980年代にアメリカで盛んに行われるようになり、その後世界中に広まりました。日本でも1990年代後半から徐々に増加し、現在では重要な企業買収手法の一つとして認識されています。

LBOの成功には、「適切な対象企業の選定」と「綿密な財務計画」が不可欠です。買収後の事業計画や借入金の返済計画を慎重に立てる必要があり、これらが適切に実行されれば、大きな利益を生み出す可能性があります。

一方で、LBOには高いリスクも伴います。多額の負債を抱えることになるため、経済環境の変化や事業計画の失敗により、返済が困難になる可能性があります。そのため、LBOを実施する際は、「リスク管理」と「慎重な判断」が求められます。

| LBOの主な特徴 | 詳細 |

| 資金調達方法 | 主に借入金を活用 |

| 担保 | 買収対象企業の資産や将来のキャッシュフロー |

| 主な目的 | 企業価値の向上、経営効率の改善 |

| リスク | 高負債による財務リスク |

LBOは、企業買収や事業再編の強力なツールですが、その実施には専門的な知識と経験が必要です。適切に計画・実行されれば、大きな成果を上げることができる一方で、失敗すれば深刻な財務問題を引き起こす可能性もあります。そのため、LBOを検討する際は、財務アドバイザーや法律専門家など、専門家の助言を受けることが重要です。

LBOの歴史と背景

LBO(レバレッジド・バイアウト)の歴史は、1960年代後半のアメリカに遡ります。当時の企業買収手法として注目を集め、その後急速に発展しました。

LBOが登場した背景には、以下のような要因があります。

- 企業の事業多角化による非効率性の増大

- 株主価値の向上を求める投資家の要求

- 金融市場の発展と資金調達手法の多様化

1980年代に入ると、LBOは黄金期を迎えます。この時期、多くの大型買収案件が成立し、LBOは企業買収の主要な手法として確立されました。代表的な事例として、1988年のRJRナビスコ社の買収があります。この買収は、当時最大規模のLBOとして注目を集めました。

しかし、1990年代初頭には、過剰なレバレッジによる財務リスクの増大や、景気後退の影響を受け、LBOの人気は一時的に低下します。この時期は、LBOの限界が露呈した時期とも言えるでしょう。

2000年代に入ると、低金利環境や投資ファンドの台頭により、LBOは再び活性化します。特に、プライベートエクイティファンドによる大型買収案件が増加し、LBOの手法はさらに洗練されていきました。

近年では、LBOは単なる企業買収の手法にとどまらず、企業価値向上のための戦略的ツールとして認識されるようになっています。経営改善や事業再構築を通じて、買収対象企業の競争力強化を図る「バリューアップ型LBO」が主流となっています。

このようにLBOの歴史を振り返ると、企業買収の手法として誕生し、時代とともに進化を遂げてきたことがわかります。現在では、企業価値の向上と株主利益の最大化を両立させる重要な手法として、M&A市場で広く活用されています。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

LBOと他のM&A手法の違い

LBOは企業買収の一手法ですが、他のM&A手法とは異なる特徴があります。最大の違いは、買収資金の調達方法にあります。LBOでは、買収対象企業の資産や将来のキャッシュフローを担保に多額の負債を活用するため、少ない自己資金で大規模な買収が可能となります。

一方、他のM&A手法では、主に買収側の自己資金や株式交換を用いるため、LBOほど大きなレバレッジ効果は得られません。また、LBOは通常、投資ファンドや金融機関が主導して行うことが多く、買収後の経営改善や売却によるキャピタルゲインを目的とする点も特徴的です。

LBOとMBOの違い

LBOとMBOは、企業買収の手法として広く知られていますが、その特徴や目的には大きな違いがあります。

LBO(レバレッジド・バイアウト)とMBO(マネジメント・バイアウト)の最も大きな違いは、買収主体と資金調達方法にあります。LBOは主に外部の投資家や投資ファンドが主導して行う買収手法であり、大規模な借入金を活用して資金を調達します。一方、MBOは現経営陣が中心となって行う買収手法で、経営陣自身の資金や金融機関からの借入れを組み合わせて資金を調達します。

これらの違いは、以下のような特徴を生み出します。

買収規模:LBOは大規模な借入金を活用するため、MBOよりも大規模な買収が可能です。

リスク:LBOは高いレバレッジを利用するため、MBOと比べてリスクが高くなる傾向があります。

経営の継続性:MBOは現経営陣が中心となるため、経営の継続性が高いですが、LBOは外部からの経営介入が行われる可能性が高くなります。

目的:LBOは主に投資収益の獲得を目的とし、MBOは経営の自由度向上や事業承継などを目的とすることが多いです。

両者の違いを表にまとめると、以下のようになります。

| 特徴 | LBO | MBO |

| 買収主体 | 外部投資家・ファンド | 現経営陣 |

| 資金調達 | 大規模借入中心 | 自己資金・借入の組み合わせ |

| 買収規模 | 大規模可能 | 比較的小規模 |

| リスク | 高い | 中程度 |

| 経営の継続性 | 低い | 高い |

| 主な目的 | 投資収益獲得 | 経営自由度向上・事業承継 |

LBOとMBOは、それぞれの特徴を活かして使い分けられています。企業の状況や買収の目的に応じて、適切な手法を選択することが重要です。例えば、大規模な事業再編や構造改革が必要な企業ではLBOが選択されることが多く、オーナー企業の事業承継などではMBOが選択されることが多いです。

これらの違いを理解することで、企業買収の戦略立案や投資判断において、より適切な意思決定を行うことができます。また、LBOやMBOに関わる金融機関や投資家にとっても、それぞれの特徴を踏まえたリスク管理や投資判断が可能となります。

LBOとEBOの違い

LBOとEBOは、どちらも企業買収の手法ですが、その主体と目的に大きな違いがあります。

LBO(レバレッジド・バイアウト)は、主に外部の投資家や投資ファンドが、対象企業の資産や将来のキャッシュフローを担保に多額の借入を行って企業を買収する手法です。一方、EBO(エンプロイー・バイアウト)は、対象企業の従業員が中心となって行う買収手法です。

両者の主な違いは以下の点にあります。

- 買収主体

LBO:外部の投資家や投資ファンド

EBO:対象企業の従業員

- 目的

LBO:主に投資収益の獲得

EBO:従業員主導の経営や雇用の確保

- 資金調達方法

LBO:主に借入金や投資ファンドからの出資

EBO:従業員の出資や金融機関からの借入

- 買収後の経営方針

LBO:短期的な収益改善や事業再構築を重視

EBO:従業員の意向を反映した長期的な経営を重視

LBOは、高いレバレッジ効果を利用して大規模な買収を可能にする手法です。買収後は借入金の返済と企業価値の向上が重要な課題となります。一方、EBOは従業員の雇用や経営参画を重視するため、より安定的な経営を目指す傾向があります。

具体例として、日本では2003年に行われたニコンの子会社であるニコン・エシロールのEBO事例があります。この事例では、従業員が主体となって会社を買収し、独立した経営を実現しました。

| 特徴 | LBO | EBO |

| 買収主体 | 外部投資家・ファンド | 従業員 |

| 主な目的 | 投資収益獲得 | 従業員主導経営・雇用確保 |

| 資金調達 | 借入金・投資ファンド | 従業員出資・借入金 |

| 経営方針 | 短期的収益改善 | 長期的安定経営 |

LBOとEBOは、それぞれの特性を活かした企業買収手法として、状況に応じて選択されます。企業の規模や業種、経営状況、従業員の意向などを総合的に判断し、最適な手法を選ぶことが重要です。

LBOの実施プロセス

LBOの実施プロセスは、主に4つのステップから構成されます。まず特別目的会社(SPC)を設立し、次に金融機関や投資ファンドから資金を調達します。その後、対象会社の買収手続きを行い、最後にSPCと対象会社を合併します。

このプロセスにおいて、「資金調達と買収手続きが最も重要」です。レバレッジを効かせるため、多くの場合、金融機関からの借入金が主な資金源となります。買収手続きでは、適切な価格設定と交渉が成功の鍵を握ります。これらのステップを慎重に進めることで、LBOによる企業買収を成功させることができます。

特別目的会社(SPC)の設立

LBOの実施プロセスにおいて、特別目的会社(SPC)の設立は非常に重要な役割を果たします。SPCは、買収対象企業の株式を取得し、買収資金を調達するために設立される会社です。

SPCの設立には、主に以下の目的があります。

– 買収対象企業の株式を保有する

– 金融機関からの借入や投資家からの出資を受ける

– 買収後の経営を行う

SPCを設立する理由は、買収にかかるリスクを分離し、投資家や金融機関の利益を保護するためです。具体的には、SPCを介することで、買収に関連する債務や責任を買収対象企業や投資家の既存事業から切り離すことができます。これにより、万が一買収が失敗した場合でも、投資家や金融機関への影響を最小限に抑えることが可能となります。

SPCの設立プロセスは以下のようになります。

1. 法人格の選択(株式会社や合同会社など)

2. 定款の作成

3. 出資金の払い込み

4. 登記申請

SPCの設立には、通常の会社設立と比べてより専門的な知識が必要となります。そのため、LBOを実施する際は、M&Aに精通した弁護士や会計士などの専門家のサポートを受けることが推奨されます。

SPCの設立に際しては、以下の点に注意が必要です。

- 適切な資本構成の設計

- 税務上の最適化

- コーポレートガバナンスの確立

例えば、SPCの資本構成は、借入金と出資金のバランスが重要です。レバレッジを効かせすぎると、返済負担が重くなり、買収後の経営に支障をきたす可能性があります。一方で、出資金の比率が高すぎると、LBOのメリットである高いリターンが得られにくくなります。

また、SPCの設立場所や法人形態によっては、税務上のメリットを得られる場合があります。例えば、国際的なLBOの場合、タックスヘイブンにSPCを設立することで、税負担を軽減できる可能性があります。ただし、こうした手法は法的・倫理的な観点から慎重に検討する必要があります。

以上のように、SPCの設立はLBOの成否を左右する重要なステップです。適切な専門家のサポートを受けながら、慎重に進めることが成功への鍵となります。

金融機関や投資ファンドからの資金調達

LBOにおける資金調達は、主に金融機関や投資ファンドから行われます。この資金調達は、LBO成功の鍵を握る重要なステップです。

資金調達の主な方法は、以下の3つです。

- 銀行からの融資

- 投資ファンドからの出資

- メザニンファイナンス

銀行からの融資は、LBOの資金源として最も一般的です。通常、対象企業の資産を担保として設定し、長期的な返済計画を立てます。この融資は、LBOの総資金の60〜70%を占めることが多いです。

投資ファンドからの出資は、エクイティ投資の形で行われます。投資ファンドは高いリターンを期待して資金を提供し、LBO後の企業価値向上に積極的に関与します。

メザニンファイナンスは、融資と出資の中間的な性質を持つ資金調達方法です。劣後ローンや優先株式などの形態をとり、銀行融資よりも高い金利が設定されますが、エクイティ投資よりもリスクが低いという特徴があります。

資金調達を成功させるためのポイントは以下の通りです。

1. 綿密な事業計画の策定

2. 対象企業の財務状況の詳細な分析

3. 適切なレバレッジ比率の設定

4. 複数の資金源の組み合わせによるリスク分散

特に、適切なレバレッジ比率の設定は重要です。過度のレバレッジは返済負担を増大させ、企業の財務状況を悪化させる可能性があります。一方で、レバレッジが低すぎると、LBOの効果が十分に得られません。

また、資金調達の際には、シニアローン、メザニンファイナンス、エクイティ投資など、異なる種類の資金を適切に組み合わせることが重要です。これにより、リスクを分散し、柔軟な資金構造を実現できます。

資金調達の成功は、LBO全体の成功に直結します。綿密な計画と適切な資金構成により、安定した資金調達を実現し、LBOの成功確率を高めることができます。

対象会社の買収手続き

LBO(レバレッジド・バイアウト)における対象会社の買収手続きは、慎重かつ戦略的に進める必要があります。この過程は、LBO全体の成功を左右する重要なステップです。

買収手続きの第一歩は、対象会社の詳細な分析から始まります。財務状況、市場シェア、将来性などを綿密に調査し、適正な買収価格を決定します。この段階で、デューデリジェンス(企業価値評価)を実施し、潜在的なリスクや課題を洗い出します。

次に、買収提案を行います。これには以下の要素が含まれます。

– 買収価格

– 支払い条件

– 買収後の経営方針

– 従業員の処遇

提案が受け入れられた場合、法的手続きに移ります。主な手順は以下の通りです。

1. 株式譲渡契約の締結

2. 規制当局への届出(必要に応じて)

3. 株主総会の開催(承認が必要な場合)

4. 株式の譲渡

この過程で、「融資元との緊密な連携が不可欠」です。LBOは高レバレッジを特徴とするため、資金調達の確実性が買収成功の鍵となります。

また、買収手続き中は、対象会社の従業員や取引先との良好な関係維持に努めることが重要です。突然の変更や不安定な状況は、企業価値を低下させる可能性があるためです。

買収完了後は、速やかに新経営体制を確立し、LBOの目的達成に向けた施策を実行します。この際、キャッシュフロー管理と負債の返済計画を綿密に立てることが、LBOの成功には不可欠です。

| 買収手続きの主要ステップ | 重要ポイント |

| 対象会社の分析 | デューデリジェンスの実施 |

| 買収提案 | 適正価格と条件の設定 |

| 法的手続き | 規制遵守と株主承認 |

| 資金調達 | 融資元との連携 |

| 関係維持 | 従業員・取引先への配慮 |

| 新体制確立 | キャッシュフロー管理 |

LBOにおける対象会社の買収手続きは、財務・法務・人事など多岐にわたる専門知識が必要です。そのため、経験豊富なアドバイザーやコンサルタントの支援を受けることも、成功への近道と言えるでしょう。

SPCと対象会社の合併手続き

LBOにおけるSPCと対象会社の合併手続きは、買収プロセスの最終段階で行われる重要なステップです。この手続きにより、買収後の事業運営が効率化され、財務面での相乗効果が生まれます。

合併手続きの主な目的は、買収に使用した負債を対象会社の資産や収益で返済することです。これにより、SPCが抱える多額の負債を対象会社の安定したキャッシュフローで返済できるようになります。

具体的な合併手続きのプロセスは以下の通りです。

1. 合併契約の締結:SPCと対象会社の取締役会で合併契約を承認します。

2. 株主総会の開催:両社の株主総会で合併契約の承認を得ます。

3. 債権者保護手続き:合併に反対する債権者に対して、異議申立ての機会を設けます。

4. 合併登記:法務局に合併の登記を行い、法的に両社が一体となります。

合併の形態としては、一般的に「吸収合併」が選択されます。この場合、対象会社がSPCを吸収する形で合併が行われます。これにより、対象会社の事業継続性が確保され、取引先や従業員に与える影響を最小限に抑えることができます。

合併手続きを進める上で重要なポイントは以下の通りです。

適切なデューデリジェンス:合併前に対象会社の財務状況や法的リスクを十分に精査します。

シナジー効果の最大化:合併後の組織体制や事業計画を綿密に検討し、相乗効果を高めます。

ステークホルダーとの調整:従業員、取引先、債権者など、関係者との円滑なコミュニケーションを図ります。

LBOにおけるSPCと対象会社の合併は、買収の成否を左右する重要なプロセスです。適切な手続きと戦略的な計画により、「レバレッジド・バイアウト」の効果を最大限に引き出すことができます。

このように、SPCと対象会社の合併手続きは、LBOの最終段階として慎重に進められる必要があります。適切な手続きと戦略的なアプローチにより、買収後の事業価値向上と負債の効率的な返済が可能となります。

LBOのレバレッジ効果と利益の仕組み

LBOのレバレッジ効果と利益の仕組みは、企業買収における重要な要素です。レバレッジ効果により、少ない自己資金で大規模な買収が可能となり、投資収益率を高めることができます。

LBOでは、買収対象企業の資産や将来キャッシュフローを担保に多額の借入を行います。この借入金を活用することで、自己資金以上の規模の企業を買収し、経営改善や事業拡大によって企業価値を向上させます。結果として、投資家は高いリターンを得る可能性があります。

レバレッジ効果とは

レバレッジ効果とは、少ない自己資金で大きな投資を行い、高い収益を得る仕組みのことです。LBOにおいて、この効果は非常に重要な役割を果たします。

レバレッジ効果が重要である理由は、主に以下の3点です。

1. 投資規模の拡大:少ない自己資金で大規模な買収が可能になります。

2. 高い投資収益率:成功時には自己資金に対して大きなリターンが期待できます。

3. 税務上のメリット:借入金の利子が経費として計上でき、節税効果があります。

具体的には、例えば1億円の自己資金で10億円の企業を買収する場合を考えてみましょう。残りの9億円は金融機関からの借入で調達します。この場合、企業価値が12億円に上昇すれば、借入金を返済した後の2億円が投資家の利益となります。つまり、自己資金1億円に対して2倍のリターンを得られることになります。

このように、レバレッジ効果を活用することで、LBOでは少ない自己資金で大きな利益を得る可能性が広がります。しかし、同時にリスクも大きくなることに注意が必要です。企業価値が下落した場合、借入金の返済が困難になり、最悪の場合は投資した資金を全て失う可能性もあります。

レバレッジ効果を適切に活用するためには、以下の点に注意する必要があります。

- 適切な借入比率の設定

- 対象企業の将来性と安定性の見極め

- 綿密な財務計画の立案

LBOにおけるレバレッジ効果は、高い収益を得る可能性と同時に大きなリスクも伴います。そのため、投資家や経営者は慎重に検討を重ね、適切な戦略を立てることが求められます。

LBOによる利益創出のポイント

LBOによる利益創出の主なポイントは、高いレバレッジ効果を活用した投資リターンの最大化です。これを実現するためには、以下の要素が重要となります。

- 適切な負債比率の設定

- キャッシュフローの最適化

- コスト削減と業務効率化

- 事業戦略の見直しと成長促進

まず、適切な負債比率の設定が重要です。LBOでは、買収資金の大部分を借入金で調達するため、レバレッジ効果を最大限に活用できます。しかし、過度な借入は財務リスクを高めるため、対象企業の収益力や業界動向を慎重に分析し、最適な負債比率を設定する必要があります。

次に、キャッシュフローの最適化が不可欠です。LBOでは、借入金の返済と利息の支払いが大きな負担となるため、安定したキャッシュフローの確保が重要です。そのために、以下の施策を実施します。

1. 運転資本の効率化

2. 不要資産の売却

3. 設備投資の最適化

コスト削減と業務効率化も利益創出の重要なポイントです。LBOでは、買収後の短期間で投資回収を目指すため、迅速かつ効果的なコスト削減が求められます。具体的には、以下の施策が考えられます。

- 組織のスリム化

- 業務プロセスの見直し

- ITシステムの導入による効率化

最後に、事業戦略の見直しと成長促進が重要です。LBOの成功には、単なるコスト削減だけでなく、企業価値の向上が不可欠です。そのために、以下のような施策を講じます。

1. 新規事業の開発

2. M&Aによる事業拡大

3. マーケティング戦略の強化

これらのポイントを適切に実行することで、LBOにおける利益創出の可能性を最大化することができます。ただし、各企業の状況や業界特性によって最適なアプローチは異なるため、綿密な分析と柔軟な戦略立案が求められます。

LBOによる利益創出を成功させるためには、財務面だけでなく、経営戦略や業務改善など、多角的な視点からアプローチすることが重要です。また、買収後の統合プロセスや従業員のモチベーション維持にも十分な配慮が必要です。

LBOの成功事例や具体的な手法については、以下のような専門書が参考になります。

このような専門的な知識を踏まえつつ、対象企業の特性や市場環境を十分に考慮した戦略立案が、LBOによる利益創出の成功につながります。

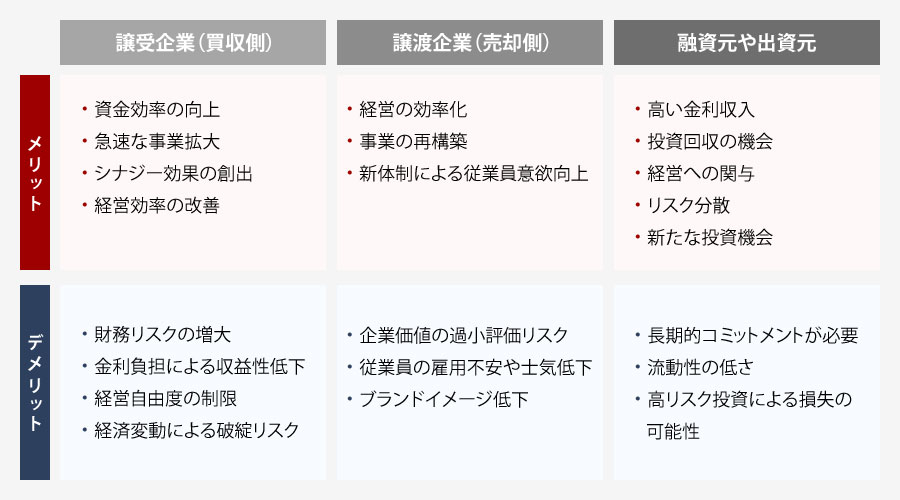

LBOのメリットとデメリット

LBOには、譲受企業、譲渡企業、融資元や出資元それぞれにメリットとデメリットがあります。譲受企業は少ない自己資金で大規模な買収が可能になる一方で、高いリスクを負うことになります。譲渡企業は迅速な資金調達ができますが、経営権を失う可能性があります。

融資元や出資元は高い利回りが期待できる反面、投資回収が困難になるリスクも抱えます。LBOの成否は、これらのメリットとデメリットを十分に理解し、適切なリスク管理を行うことにかかっています。

LBOのメリット

LBO(レバレッジド・バイアウト)には、関係する各当事者にとって様々なメリットがあります。LBOは、高いリターンの可能性と経営効率の向上を兼ね備えた企業買収手法として注目されています。

LBOのメリットは、主に以下の3つの観点から考えることができます。

1. 譲受企業(買収側)のメリット

2. 譲渡企業(売却側)のメリット

3. 融資元や出資元のメリット

譲受企業にとっては、少ない自己資金で大規模な買収が可能になることが最大のメリットです。これにより、自社の成長戦略を加速させることができます。また、買収後の経営改善によって企業価値を高め、「高いリターンを得る可能性」が開かれます。

譲渡企業側には、事業の継続性を維持しながら、経営者や従業員の雇用を守れるというメリットがあります。特に、後継者問題を抱える中小企業にとっては、LBOは有効な選択肢となり得ます。

融資元や出資元にとっては、高い金利収入や投資リターンが期待できます。LBOは通常、高いレバレッジを利用するため、リスクは高くなりますが、それに見合った高いリターンの可能性も秘めています。

以下の表は、各当事者にとってのLBOのメリットを簡潔にまとめたものです。

| 当事者 | メリット |

| 譲受企業 | 少ない自己資金で大規模買収が可能 企業価値向上による高いリターン |

| 譲渡企業 | 事業継続性の維持 従業員の雇用確保 |

| 融資元・出資元 | 高い金利収入 高いリターンの可能性 |

LBOのメリットを最大限に活かすためには、適切な対象企業の選定、綿密な財務分析、そして買収後の効果的な経営戦略の実行が不可欠です。これらの要素を慎重に検討し、実行することで、LBOは企業の成長と価値創造の強力なツールとなり得るのです。

譲受企業のメリット

LBO(レバレッジド・バイアウト)において、譲受企業には多くのメリットがあります。その最大の利点は、少ない自己資金で大規模な買収が可能になることです。これにより、企業は成長戦略を加速させることができます。

このメリットが生まれる理由は、LBOが対象企業の資産や将来のキャッシュフローを担保に、多額の借入金を活用する手法だからです。譲受企業は、自己資金の何倍もの規模の企業を買収することが可能になります。

具体的には、以下のようなメリットが挙げられます。

- 資金効率の向上:少ない自己資金で大規模な買収が可能になるため、資金の有効活用ができます。

- 急速な事業拡大:通常の買収よりも大規模な案件に挑戦できるため、短期間で事業規模を拡大できます。

- シナジー効果の創出:補完的な事業や技術を持つ企業を買収することで、事業の相乗効果を生み出せます。

- 経営効率の改善:買収後の経営改善により、企業価値を高めることができます。

また、LBOによる買収は、譲受企業の株主にとっても有利な場合があります。借入金を活用することで、既存株主の持分が希薄化されにくいというメリットがあるのです。

さらに、LBOは譲受企業の経営陣に強い動機付けを与えます。高いレバレッジがかかることで、経営陣は効率的な経営と負債の返済に注力せざるを得なくなり、結果として企業価値の向上につながる可能性が高くなります。

このように、LBOは譲受企業に多くのメリットをもたらします。しかし、高いレバレッジを活用する手法であるため、リスクも伴います。そのため、適切な買収対象の選定や綿密な事業計画の立案が成功の鍵となります。

譲渡企業のメリット

LBO(レバレッジド・バイアウト)において、譲渡企業にも大きなメリットがあります。譲渡企業とは、LBOの対象となる企業のことを指します。

まず、譲渡企業の最大のメリットは、「資金調達の機会を得られる」ことです。LBOでは、買収側が多額の負債を活用して企業を買収するため、譲渡企業は高い評価額で売却できる可能性があります。これにより、譲渡企業は事業拡大や新規事業への投資、債務の返済など、様々な目的に活用できる資金を手に入れることができます。

また、LBOによる譲渡には以下のようなメリットがあります。

- 経営の効率化:新しい所有者や経営陣によって、より効率的な経営が行われる可能性があります。

- 事業の再構築:LBOを機に、不採算部門の整理や事業の再編成が行われ、企業価値が向上する可能性があります。

- 従業員のモチベーション向上:新しい経営体制のもとで、従業員の意欲が高まることも期待できます。

具体例として、2004年に行われた日本テレコム株式会社の買収があります。米国の投資ファンドであるリップルウッドホールディングスが、ボーダフォングループから日本テレコムを買収しました。この取引により、ボーダフォングループは多額の資金を得ることができ、自社の戦略的優先事項に集中することが可能になりました。

| メリット | 内容 |

| 資金調達 | 高評価での売却による資金獲得 |

| 経営効率化 | 新経営陣による効率的な運営 |

| 事業再構築 | 不採算部門の整理と企業価値向上 |

| 従業員モチベーション | 新体制による意欲向上 |

このように、LBOは譲渡企業にとって、「単なる売却以上の価値」をもたらす可能性があります。資金調達の機会を得られるだけでなく、企業の体質改善や競争力強化にもつながる可能性があるのです。ただし、LBOの成功には適切な買収価格の設定や、買収後の経営計画の綿密な策定が不可欠です。譲渡企業は、これらの点を十分に検討した上でLBOを活用することが重要です。

融資元や出資元のメリット

LBOにおける融資元や出資元のメリットは、高いリターンの可能性と投資の多様化にあります。これらの投資家は、LBO案件に参加することで、通常の投資よりも大きな利益を得る機会を手にすることができます。

その理由として、以下の点が挙げられます。

- 高いレバレッジ効果による収益性の向上

- 投資先企業の価値向上による投資回収の可能性

- リスクの分散と投資ポートフォリオの多様化

具体的には、融資元や出資元は次のようなメリットを享受できます。

1. 高い金利収入:LBOでは通常、高いレバレッジを利用するため、融資元は比較的高い金利を設定することができます。これにより、通常の企業融資よりも高い収益を得られる可能性があります。

2. 投資回収の機会:出資元は、買収後の企業価値向上や株式公開(IPO)などにより、投資資金を大きく上回る利益を得られる可能性があります。

3. 経営への関与:特に出資元は、買収後の企業経営に関与することで、自社のノウハウや経験を活かし、投資先企業の価値向上に貢献できます。

4. リスク分散:LBO案件に参加することで、投資ポートフォリオを多様化し、リスクを分散させることができます。

5. 新たな投資機会:LBOは、通常の投資手法では得られない独自の投資機会を提供します。これにより、投資家は新たな成長分野や潜在的な高収益案件にアクセスできます。

以下の表は、融資元と出資元それぞれのメリットを比較したものです。

| 融資元のメリット | 出資元のメリット |

| 高い金利収入 | 企業価値向上による高いリターン |

| 安定した収益 | 経営への関与機会 |

| 担保による安全性 | IPOなどによる大きな利益機会 |

LBOにおける融資元や出資元のメリットは、高いリターンの可能性と投資の多様化にあります。「適切なリスク管理」と「投資先企業の選定」が重要ですが、成功すれば通常の投資を上回る利益を得られる可能性があります。このため、LBOは多くの投資家にとって魅力的な投資手法となっています。

LBOのデメリット

LBOのデメリットは、主に高いリスクと財務的な負担にあります。これらのデメリットは、買収する側、売却する側、そして資金提供者のそれぞれに影響を与えます。

まず、買収する側(譲受企業)にとってのデメリットを見てみましょう。

- 多額の負債を抱えることによる財務リスクの増大

- 高い金利負担による収益性の低下

- 経営の自由度の制限

- 予期せぬ経済変動や業績悪化時の破綻リスク

買収する側は、多額の借入金を背負うことで財務的なプレッシャーを受けます。これは、企業の財務健全性を損なう可能性があります。また、借入金の返済と金利の支払いが必要となるため、短期的には収益性が低下する可能性があります。

次に、売却する側(譲渡企業)のデメリットについて考えてみましょう。

- 企業価値の過小評価リスク

- 従業員の雇用不安や士気低下

- ブランドイメージの低下

売却する側は、LBOによる買収が行われることで、企業価値が適切に評価されない可能性があります。また、従業員の間に不安が広がり、モチベーションが低下する可能性もあります。

最後に、融資元や資金提供者のデメリットを見てみましょう。

- 高リスクな投資による損失の可能性

- 長期的なコミットメントが必要

- 流動性の低さ

融資元や資金提供者にとって、LBOは高リスクな投資です。買収対象企業の業績が悪化した場合、投資した資金を回収できない可能性があります。また、LBOは通常長期的な投資であるため、資金が固定化されてしまう点も考慮する必要があります。

以下の表は、LBOのデメリットを各ステークホルダーごとにまとめたものです。

| ステークホルダー | 主なデメリット |

| 買収側(譲受企業) | 財務リスクの増大、収益性の低下 経営自由度の制限 |

| 売却側(譲渡企業) | 企業価値の過小評価、従業員の不安 ブランドイメージの低下 |

| 融資元・資金提供者 | 高リスク投資、長期的コミットメント、低流動性 |

これらのデメリットを十分に理解し、適切なリスク管理を行うことが、LBOを成功させる上で重要です。特に、「財務面での綿密な計画と分析」が不可欠です。また、従業員とのコミュニケーションを密に取り、企業文化の融合を図ることも、LBOの成功に向けた重要なポイントとなります。

LBOのデメリットを認識することで、より慎重かつ戦略的なアプローチが可能となり、成功の確率を高めることができます。

譲受企業のデメリット

LBOにおける譲受企業のデメリットは、主に高いリスクと財務的な負担にあります。これらのデメリットは、企業の長期的な成長や安定性に影響を与える可能性があります。

その理由として、以下の点が挙げられます。

- 多額の負債:LBOでは、買収資金の大部分を借入で調達するため、譲受企業は多額の負債を抱えることになります。この負債は、企業の財務状況を圧迫し、柔軟な経営判断を制限する可能性があります。

- 高い金利負担:借入金に対する金利支払いは、企業の収益を圧迫します。特に、金利が上昇した場合や、業績が悪化した場合には、金利負担が企業経営に大きな影響を与える可能性があります。

- キャッシュフローの制約:負債返済のために多くのキャッシュフローを充てる必要があるため、設備投資や研究開発など、企業の成長に必要な投資が制限される可能性があります。

- 経営の柔軟性の低下:債務返済が最優先事項となるため、市場環境の変化に対して柔軟に対応することが難しくなる場合があります。

具体例として、2007年に行われたTXU社(現Eergy Future Holdigs)のLBOを挙げることができます。この事例では、約450億ドルという巨額のLBOが行われましたが、その後のエネルギー価格の下落により、企業は多額の負債に苦しみ、最終的に2014年に破産申請を行いました。

このように、LBOは譲受企業にとって「高いリスクを伴う手法」であり、慎重な検討と綿密な計画が必要です。特に、「市場環境の変化や予期せぬ事態に対する耐性」を考慮することが重要です。

譲受企業は、これらのデメリットを十分に理解し、適切なリスク管理策を講じる必要があります。同時に、買収後の統合プロセスや事業改善計画を綿密に立案し、負債返済と企業成長のバランスを取ることが、LBO成功の鍵となります。

| デメリット | 影響 |

| 多額の負債 | 財務状況の圧迫、経営判断の制限 |

| 高い金利負担 | 収益の圧迫、業績悪化のリスク増大 |

| キャッシュフローの制約 | 成長投資の制限 |

| 経営の柔軟性低下 | 市場変化への対応力低下 |

LBOを検討する企業は、これらのデメリットを十分に認識し、慎重に計画を立てることが重要です。同時に、事業改善計画を綿密に策定し、負債返済と企業成長のバランスを取ることが、LBO成功の鍵となります。

譲渡企業のデメリット

LBOにおける譲渡企業のデメリットは、主に経営の自由度の低下と財務リスクの増大です。これらは企業の長期的な成長や安定性に影響を与える可能性があります。

まず、経営の自由度の低下について説明します。LBOでは、買収企業が多額の負債を抱えることになるため、譲渡企業は厳しい返済計画に縛られることになります。これにより、以下のような制約が生じます。

- 新規投資や事業拡大の機会が制限される

- コスト削減や人員削減を余儀なくされる

- 短期的な利益追求に偏重せざるを得なくなる

次に、財務リスクの増大について述べます。LBOでは高いレバレッジを利用するため、譲渡企業の財務構造が大きく変化します。具体的には以下のようなリスクが高まります。

- 負債比率の上昇による財務の不安定化

- 金利変動リスクの増大

- 景気変動に対する脆弱性の増加

これらのデメリットは、企業の長期的な成長戦略や競争力の維持に重大な影響を与える可能性があります。特に、急激な市場環境の変化や予期せぬ経済ショックに対して、企業の対応力が著しく低下する恐れがあります。

以下の表は、LBO前後の譲渡企業の財務状況の変化を示しています。

| 指標 | LBO前 | LBO後 |

| 負債比率 | 40% | 80% |

| 利払い負担 | 低 | 高 |

| 投資余力 | 高 | 低 |

このように、LBOは譲渡企業に大きな変化をもたらし、経営の柔軟性や財務の安定性を損なう可能性があります。そのため、LBOを検討する際は、これらのデメリットを十分に考慮し、長期的な企業価値の向上につながるかどうかを慎重に判断することが重要です。

融資元や資金提供者のデメリット

LBOにおいて融資元や資金提供者は重要な役割を果たしますが、彼らにもデメリットが存在します。最大のデメリットは、高いリスクを負うことです。

その理由として、以下の3点が挙げられます。

1. 返済不能のリスク:買収対象企業の業績が悪化した場合、多額の借入金の返済が困難になる可能性があります。

2. 担保価値の低下:買収対象企業の資産価値が下落すると、融資の担保価値も低下し、融資元の損失リスクが高まります。

3. 長期的な資金拘束:LBOは通常長期的な投資であり、資金が長期間拘束されることで、他の投資機会を逃す可能性があります。

具体例として、2007年のTXU社(現Eergy Future Holdigs)の買収案件が挙げられます。この案件では、450億ドルもの巨額の借入金が用いられましたが、その後のエネルギー価格の下落により、企業価値が大幅に低下しました。結果として、2014年に同社は破産申請を行い、融資元は多大な損失を被りました。

このように、LBOにおいて融資元や資金提供者は高いリターンの可能性がある一方で、大きなリスクも背負うことになります。そのため、融資元や資金提供者は慎重なデューデリジェンスと綿密な事業計画の評価が必要となります。

以下の表は、融資元や資金提供者のデメリットをまとめたものです。

| デメリット | 内容 |

| 高いリスク | 返済不能、担保価値低下のリスクがある |

| 長期的な資金拘束 | 他の投資機会を逃す可能性がある |

| 複雑な契約構造 | 法的リスクや管理コストが増加する |

融資元や資金提供者は、これらのデメリットを十分に理解し、リスク管理を徹底することがLBO成功の鍵となります。

LBOの成功事例と失敗事例

LBOの成功事例と失敗事例を通じて、その実践的な側面を理解することができます。成功事例では、適切な戦略と資金調達により、企業価値を大きく向上させた例が見られます。一方で失敗事例からは、過度なレバレッジや市場環境の変化によるリスクを学ぶことができます。

これらの事例を分析することで、「LBOを成功させるための重要な要素」や、避けるべき落とし穴が明らかになります。成功事例と失敗事例の両方を学ぶことで、LBOの実施においてより慎重かつ戦略的なアプローチを取ることが可能になります。

LBOの成功事例

LBOの成功事例は、企業価値の向上と投資家への高いリターンを実現した事例として注目されています。特に、大規模な買収や業界再編につながった事例は、LBOの有効性を示す重要な事例となっています。

LBOの成功事例として、以下の2つが挙げられます。

- 米国・リップルウッドホールディングスによる日本テレコム株式会社の買収

- ソフトバンク株式会社によるボーダフォン株式会社の買収

これらの事例は、「適切な企業選定と戦略的な経営改革」によって成功を収めました。

まず、米国・リップルウッドホールディングスによる日本テレコム株式会社の買収について説明します。この事例は、2003年に約2,610億円で買収が行われました。リップルウッドは、日本テレコムの固定通信事業を分離し、携帯電話事業(J-フォン)をボーダフォンに売却することで、投資額を回収しました。その後、固定通信事業の再建に成功し、2004年にソフトバンクに売却して大きな利益を得ました。

この事例の成功要因は以下の通りです。

1. 事業の選択と集中

2. 経営効率化による収益性の向上

3. 適切なタイミングでの売却

次に、ソフトバンク株式会社によるボーダフォン株式会社の買収について説明します。この事例は、2006年に約1兆7,500億円で行われた大規模なLBOです。ソフトバンクは、ボーダフォンの買収後、積極的な投資と戦略的なマーケティングを展開し、携帯電話市場での地位を大幅に向上させました。

この事例の成功要因は以下の通りです。

1. 市場拡大が見込める成長産業への投資

2. 積極的な設備投資による競争力強化

3. 革新的なマーケティング戦略の展開

両事例に共通する成功のポイントとして、以下が挙げられます。

1. 適切な企業価値評価と買収価格の設定

2. 明確な成長戦略の立案と実行

3. 効率的な資金調達と負債の管理

4. 経営陣の強いリーダーシップと実行力

これらの成功事例は、LBOが単なる財務テクニックではなく、企業価値向上のための戦略的なツール*として活用できることを示しています。適切な企業選定と戦略的な経営改革を行うことで、LBOは大きな成功を収めることができるのです。

LBOの成功事例を学ぶことで、企業買収を検討する際の重要なポイントや、成功に導くための戦略を理解することができます。これらの知見は、今後のM&A戦略立案や投資判断において、貴重な参考情報となるでしょう。

米国・リップルウッドホールディングスによる日本テレコム株式会社の買収

リップルウッドホールディングスによる日本テレコム株式会社の買収は、LBOの成功事例として高く評価されています。この買収は、日本の通信業界に大きな影響を与え、外資系企業による日本企業の買収の先駆けとなりました。

買収の成功理由は主に以下の3点です。

1. 適切な買収価格の設定

2. 効果的な事業再構築

3. 戦略的な売却タイミング

まず、リップルウッドは日本テレコムの株式を適切な価格で取得しました。2003年、日本テレコムの親会社であるボーダフォンから固定通信事業部門を約2,615億円で買収しました。この価格設定は、日本テレコムの潜在的な価値を考慮しつつ、LBOの成功に必要な負債返済能力を確保できる水準でした。

次に、買収後の事業再構築を効果的に行いました。リップルウッドは、経営の効率化と顧客サービスの向上に注力しました。具体的には、以下の施策を実施しました。

コスト削減:不採算部門の整理や人員削減を行い、経営効率を向上させました。

顧客サービスの改善:顧客満足度向上のための施策を実施し、既存顧客の維持と新規顧客の獲得に成功しました。

新サービスの開発:法人向けのIT統合サービスなど、付加価値の高い新サービスを導入しました。

これらの施策により、日本テレコムの業績は大幅に改善しました。

最後に、リップルウッドは戦略的なタイミングで日本テレコムを売却しました。2004年、ソフトバンクに約3,400億円で売却し、約800億円の利益を得ました。この売却は、日本テレコムの業績改善が顕著になり、市場での評価が高まった時期に行われました。

この事例は、「適切な買収価格設定」「効果的な事業再構築」「戦略的な売却タイミング」という3つの要素が、LBOの成功に不可欠であることを示しています。特に、買収後の事業再構築において、コスト削減と収益性向上を両立させた点が評価されています。

この成功事例は、日本におけるLBOの可能性を示し、その後の外資系企業による日本企業買収の増加につながりました。また、日本の企業再生や事業再構築の手法としてLBOが注目されるきっかけとなりました。

ソフトバンク株式会社によるボーダフォン株式会社の買収

ソフトバンク株式会社によるボーダフォン株式会社の買収は、「日本のLBO史上最大規模の成功事例」として知られています。この買収は、ソフトバンクが携帯電話事業に本格参入する契機となり、日本の通信業界に大きな影響を与えました。

買収の成功の理由は以下の点にあります。

- 適切な買収価格の設定

- 明確な成長戦略の存在

- 効果的な資金調達

具体的には、2006年にソフトバンクはボーダフォン日本法人を1.75兆円で買収しました。この金額は当時としては巨額でしたが、ソフトバンクは以下の方法で資金を調達しました。

1. 銀行団からの1.28兆円の融資

2. 社債発行による3,000億円の調達

3. 自己資金の投入

この買収におけるLBOの特徴は、「高いレバレッジ比率」にあります。ソフトバンクは自己資金の比率を抑え、借入金を多く活用することで、投資効率を高めることに成功しました。

買収後、ソフトバンクは以下の戦略を展開し、事業を急速に成長させました。

- iPhoneの独占販売権獲得

- 通信速度の向上

- 料金プランの見直し

これらの施策により、ソフトバンクは短期間で顧客数を大幅に増やし、業界第3位から第2位へと躍進しました。

この事例から、LBOによる企業買収を成功させるためには、以下のポイントが重要であることがわかります。

1. 適切な買収価格の設定

2. 明確な成長戦略の立案

3. 効果的な資金調達手法の活用

4. 買収後の迅速な経営改善

ソフトバンクの事例は、これらの要素を巧みに組み合わせることで、大規模なLBOでも成功を収められることを示しています。この買収は、日本のLBO市場に大きな影響を与え、その後の企業買収の模範となりました。

LBOの失敗事例

LBOの失敗事例として、ダイセンホールディングス株式会社による株式会社さとうべネックの買収を取り上げます。この事例は、LBOの難しさと潜在的なリスクを示しています。

ダイセンホールディングスは、2006年に株式会社さとうべネックを約180億円でLBOにより買収しました。しかし、この買収は最終的に失敗に終わりました。その主な理由は以下の通りです。

- 過大な負債:買収時に多額の借入金を抱えたことで、財務状況が悪化しました。

- 事業環境の変化:家電量販店の台頭により、さとうべネックの主力事業が圧迫されました。

- シナジー効果の不足:買収後の経営改善策が十分に機能しませんでした。

具体的には、ダイセンホールディングスはさとうべネックの買収後、約160億円の借入金を抱えることになりました。この負債は、年間約5億円の利払いを必要とし、さとうべネックの財務に大きな負担となりました。

さらに、買収後の経営環境の変化も重要な要因となりました。家電量販店の急速な成長により、さとうべネックの主力事業である家電小売業の競争が激化しました。これにより、予想していた収益が上がらず、借入金の返済が困難になりました。

このLBO失敗の最大の教訓は、適切な財務計画と市場分析の重要性です。過大な負債を抱えることのリスクと、市場環境の変化に対する柔軟な対応の必要性が浮き彫りになりました。

この事例から、LBOを成功させるためには以下のポイントが重要であることがわかります。

1. 適切な負債比率の設定

2. 綿密な市場分析と将来予測

3. 買収後の明確な経営戦略の策定

4. リスク管理と柔軟な対応力の確保

LBOは高いリターンを得られる可能性がある一方で、大きなリスクも伴います。この失敗事例は、LBOを検討する企業や投資家にとって貴重な学びとなるでしょう。

ダイセンホールディングス株式会社による株式会社さとうべネックの買収

ダイセンホールディングス株式会社による株式会社さとうべネックの買収は、LBO(レバレッジド・バイアウト)の失敗事例として知られています。この事例は、LBOのリスクと適切な計画の重要性を示しています。

買収の経緯は以下の通りです。

- 2006年、ダイセンホールディングスは約400億円でさとうべネックを買収

- 買収資金の大部分を銀行からの借入で調達

- さとうべネックの既存事業と新規事業の相乗効果を期待

しかし、この買収は以下の理由により失敗に終わりました。

1. 過大な借入金: LBOの特性上、多額の負債を抱えることになりましたが、その返済が困難になりました。

2. 想定外の業績悪化: 買収後、さとうべネックの業績が予想を下回り、借入金の返済が困難になりました。

3. 新規事業の不振: 期待していた新規事業が成功せず、収益改善につながりませんでした。

4. 経営統合の問題: 両社の企業文化の違いから、効果的な経営統合が実現できませんでした。

結果として、2009年にさとうべネックは民事再生法の適用を申請し、ダイセンホールディングスは多額の損失を被りました。

この事例から学べる重要なポイントは以下の通りです。

1. 適切な買収価格の設定

2. 詳細な事業計画と財務分析の重要性

3. リスク管理の徹底

4. 経営統合プロセスの慎重な計画

LBOは高いリターンが期待できる一方で、大きなリスクも伴います。この失敗事例は、LBOを成功させるためには慎重な計画と実行が不可欠であることを示しています。

| 項目 | 内容 |

| 買収年 | 2006年 |

| 買収金額 | 約400億円 |

| 主な失敗要因 | 過大な借入金、業績悪化 新規事業の不振、経営統合の問題 |

| 結果 | 2009年に民事再生法適用申請 |

この事例は、LBOの実施において、適切な財務分析、リスク管理、そして経営統合の重要性を強調しています。企業はこの教訓を活かし、より慎重にLBOを計画・実行することが求められます。

LBO成功のためのポイント

LBOを成功させるには、適切な買収戦略と経営手腕が不可欠です。適正な買収価格の設定、シナジー効果が見込める企業の選定、そして経営の安定性と資金繰りの確保が重要なポイントとなります。

これらの要素を慎重に検討し、バランスの取れた戦略を立てることで、LBOの成功率を高めることができます。特に、対象企業の将来性と財務状況を十分に分析し、長期的な視点で買収後の経営計画を立てることが成功への鍵となります。

適正な買収価格の設定

LBOの成功には適正な買収価格の設定が不可欠です。買収価格が高すぎると、負債返済が困難になり、企業の財務状況が悪化する可能性があります。一方で、適切な価格設定は、投資の成功確率を高め、長期的な企業価値の向上につながります。

適正な買収価格を設定するためには、以下の要素を慎重に検討する必要があります。

- 対象企業の財務状況と将来の収益性

- 業界動向と市場環境

- シナジー効果の見込み

- 負債返済能力

具体的には、DCF法(割引キャッシュフロー法)やマルチプル法などの 「企業価値評価手法」を用いて、対象企業の価値を算出します。これらの手法を組み合わせることで、より精度の高い評価が可能になります。

例えば、ある製造業企業のLBOを検討する場合、以下のような評価プロセスを経ることがあります。

1. 過去5年間の財務諸表を分析し、将来のキャッシュフローを予測

2. 業界平均のEBITDAマルチプルを参考に、マルチプル法による評価を実施

3. DCF法とマルチプル法の結果を比較し、適正価格帯を設定

4. 想定される負債比率と返済計画を考慮し、最終的な買収価格を決定

このように、適正な買収価格の設定には多角的な分析と慎重な判断が求められます。LBOの成功確率を高めるためには、財務モデリングや感度分析などの高度な分析スキルも必要となるでしょう。

適切な価格設定により、LBOを成功に導き、企業価値の向上と投資家リターンの最大化を実現することができます。ただし、市場環境の変化や予期せぬリスクに備え、常に柔軟な対応が求められることを忘れてはいけません。

シナジー効果を見込める企業の選定

LBOの成功には、シナジー効果を見込める企業の選定が極めて重要です。適切な企業を選ぶことで、買収後の事業拡大や収益性向上が期待できます。

シナジー効果を生む企業を選定する際には、以下の点に注目する必要があります。

1. 補完的な事業領域:買収企業と被買収企業の事業が互いに補完し合う関係にあることが望ましいです。例えば、製造業と販売業の組み合わせや、異なる地域で同種の事業を展開している企業同士の統合などが考えられます。

2. 技術やノウハウの相互活用:両社の持つ技術やノウハウを組み合わせることで、新たな価値創造が可能な企業を選びます。特に、イノベーションの可能性が高い分野での統合は大きな効果が期待できます。

3. 顧客基盤の拡大:異なる顧客層を持つ企業を買収することで、市場シェアの拡大や新規顧客の獲得が見込めます。これにより、LBO後の売上増加につながる可能性が高まります。

4. コスト削減の可能性:重複する業務の統合や、規模の経済性を活かした調達コストの削減など、コスト面でのシナジーが見込める企業を選定することも重要です。

5. ブランド力の相乗効果:双方のブランド価値を活かし、市場での競争力を高められる企業の組み合わせを探ります。

6. 経営理念や企業文化の親和性:買収後の統合をスムーズに進めるため、経営理念や企業文化が近い企業を選ぶことも成功の鍵となります。

これらの要素を総合的に評価し、最も高いシナジー効果が期待できる企業を選定することが、LBOの成功確率を高めます。ただし、シナジー効果の過大評価は危険であり、冷静な分析と判断が求められます。

| シナジー効果の種類 | 具体例 |

| 収益シナジー | クロスセリング、新製品開発 |

| コストシナジー | 重複業務の統合、調達コスト削減 |

| 財務シナジー | 資金調達力の向上、税務メリット |

シナジー効果を見込める企業の選定は、LBOの成功に直結する重要な要素です。慎重な分析と戦略的な判断により、最適な買収対象を見出すことが、LBOを成功に導く鍵となります。

経営の安定性と資金繰りの確保

LBOの成功には経営の安定性と資金繰りの確保が不可欠です。これらは企業の持続的成長と債務返済能力を支える重要な要素となります。

その理由として、LBOは多額の借入金を伴う取引であるため、安定した経営基盤と健全な資金管理が必要不可欠だからです。経営が不安定だったり、資金繰りに問題があると、債務返済が困難になり、最悪の場合は倒産のリスクも高まります。

具体的には、以下のポイントに注意を払う必要があります。

- キャッシュフロー管理の徹底: 債務返済のために安定したキャッシュフローを維持することが重要です。これには適切な在庫管理や売掛金回収の効率化が含まれます。

- コスト削減と効率化: 不要な経費を削減し、業務プロセスを最適化することで利益率を向上させます。

- 財務指標の定期的なモニタリング: 負債比率やEBITDAなどの指標を常に把握し、健全な財務状態を維持します。

- リスク管理: 為替リスクや金利変動リスクなど、様々なリスクに対する対策を講じます。

- 資金調達手段の多様化: 銀行融資だけでなく、社債発行やエクイティファイナンスなど、複数の資金調達手段を確保します。

これらの取り組みを通じて、LBOによる買収後も安定した経営と健全な資金繰りを維持することが可能となります。そのためには、財務部門と経営陣の緊密な連携が不可欠であり、定期的な経営会議や財務報告の実施が重要です。

また、LBOの成功には長期的な視点も必要です。短期的な利益追求ではなく、持続可能な成長戦略を立案し実行することが、経営の安定性と資金繰りの確保につながります。

| 経営安定性の指標 | 資金繰りの指標 |

| 売上高成長率 | 流動比率 |

| 営業利益率 | 当座比率 |

| ROE | キャッシュ・コンバージョン・サイクル |

| 自己資本比率 | フリーキャッシュフロー |

これらの指標を定期的にチェックし、必要に応じて経営戦略の見直しや資金調達計画の再構築を行うことが重要です。

結論として、LBOの成功には経営の安定性と資金繰りの確保が不可欠です。これらを実現するためには、綿密な財務計画と効果的な経営戦略の実行、そして継続的なモニタリングと改善が求められます。適切な管理体制を構築し、長期的な視点で企業価値の向上を図ることが、LBOによる企業買収の成功につながるのです。

まとめ

LBO(レバレッジド・バイアウト)は、企業買収の手法として重要な役割を果たしています。本記事では、LBOの基本知識から実施プロセス、メリット・デメリット、成功事例や失敗事例まで幅広く解説しました。

LBOの特徴は、買収資金の大部分を借入金で調達することです。この手法により、少ない自己資金で大規模な企業買収が可能になります。ただし、高いレバレッジ効果によって利益も損失も拡大するため、リスク管理が非常に重要です。

LBOを成功させるためには、適正な買収価格の設定、シナジー効果を見込める企業の選定、経営の安定性と資金繰りの確保が重要なポイントとなります。これらの知識を活用することで、企業買収や投資の戦略立案に役立てることができます。LBOの仕組みを理解することは、現代のビジネス環境において非常に有益であり、企業価値向上の手段として活用できる可能性があります。

M&A・事業承継のご相談はM&Aロイヤルアドバイザリーへ

M&Aロイヤルアドバイザリーでは、M&Aや事業承継の初期的な関心でもご相談いただけます。事業承継には時間がかかるものなので、早い段階で情報収集を行い、M&Aを含めた最適な解決策を検討することが重要です。

今後のプランを考えるためにも、ぜひM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

独占交渉権とは?M&A契約書に記載する注意点と優先交渉権との違い

詳細を見る

-

ストラクチャードファイナンスとは?種類と注意点をわかりやすく解説

詳細を見る

-

起業するには何から始める?必要な準備やアイデア出しの注意点を解説

詳細を見る

-

氷河期世代(ロスジェネ)とは何年生まれ?年齢や特徴・背景に注目

詳細を見る

-

仕入税額控除とは?要件や計算法、インボイス制度との関係を解説

詳細を見る

-

業務委託契約書とは?印紙の有無や書き方の注意点をわかりやすく解説

詳細を見る

-

M&Aの進め方とは?全体の流れと成功のコツをわかりやすく解説

詳細を見る

-

SPAのM&Aにおける役割とは?DAとの違いやメリット、注意点

詳細を見る

-

株式譲渡契約書(SPA)とは?書き方や印紙、ひな形活用の注意点

詳細を見る

-

レバレッジ効果とは?メリットや注意点、活用方法をわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。