![]()

![]()

持株会社とは?ホールディングスとの違い、メリットと注意点を解説

着手金・中間金無料 完全成功報酬型

持株会社とは、複数の企業を子会社として支配・監督することを目的に設立された法人です。事業を拡大を目指す企業にとって、持株会社の設立は重要な選択肢となります。本記事では、持株会社の基本的な概念から、ホールディングスとの違い、さらには設立のメリットや注意点について詳しく解説します。また、親会社や子会社の関係性、M&Aや事業承継の方法についても網羅していますので、ぜひ最後までご覧いただき、より戦略的な経営を実現するための参考にしていただければ幸いです。

目次

持株会社とは?基本概念をわかりやすく解説

持株会社とは、他の会社の株式を所有することによって、その会社の経営を支配・管理することを主な目的とする会社形態のことを指します。親会社と子会社の関係性を持ちますが、持株会社は通常、自らは直接の事業活動を行わず、グループ企業全体の戦略的な管理や資源の配分を行います。

ここでは、持株会社の主な特徴と役割について触れていきます。

持株会社の定義と役割

持株会社は独占禁止法では以下のように定義されています。

| 子会社の株式の取得価額の合計額の、総資産に対する割合が100分の50を超える会社 |

持株会社の役割として主に以下が挙げられます。

- 子会社の管理・監督

- 経営戦略の策定

- 資金調達や配分の効率化

- グループ全体のシナジー効果の創出

持株会社がこれらの役割を担うことで、グループ企業全体の経営効率の向上が期待されます。

さらに、持株会社の導入によって、複雑な企業構造や業務プロセスを再編し、より効果的な経営が可能になります。持株会社はM&A(企業の合併・買収)を通じて、事業の多角化や新規市場への参入を容易にするためのプラットフォームとしても活用されます。

持株会社の親会社と子会社の関係性

持株会社は、傘下の企業と親子関係を持つことが一般的です。グループの親会社として、子会社の株式を保有し、その経営方針を統括します。これにより、子会社は独立した事業運営を行いながらも、グループ全体の戦略に沿った経営が求められます。

持株会社が親会社として果たす役割には、資源の最適配分、経営の効率化、グループ全体のリスク管理などが含まれます。一方で、子会社は持株会社の指示や方針の下で、各々の専門分野や市場での事業活動を展開します。この構造により、持株会社は多様な事業ポートフォリオを形成し、リスクを分散しつつ、各子会社の強みを生かしたシナジー効果を追求します。

さらに、持株会社は子会社間の調整役として、情報共有やリソースの活用を促進し、グループ全体の競争力を高めます。ただし、親会社の過度な介入は子会社の自主性を損なう可能性があります。そのため、持株会社はバランスを維持しつつ、子会社の自主的な経営判断を尊重することが大切です。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

持株会社とホールディングスの違い

持株会社は、社名に「ホールディングス」を使用していることが一般的です。ホールディングスは英語の 「hold」から派生し、「保有する」という意味を持ちます。持株会社には、事業を行う「事業持株会社」と事業を行わない「純粋持株会社」がありますが、ホールディングスは純粋持株会社を指すことがほとんどです。

なお、持株会社を設立し、傘下の企業のグループ経営を行う組織体制にすることを「ホールディングス化(持株会社化)」といいます。

持株会社の種類と特徴

持株会社とは、子会社の株式を保有し、経営するために設立した法人を指しますが、持株会社にはいくつかの種類があり、代表的なものとして「純粋持株会社」「事業持株会社」「金融持株会社」の3つがあります。持株会社の特徴を種類別に解説します。

純粋持株会社

純粋持株会社とは、直接的な事業活動を行わない持株会社です。自らは事業を行わず、グループ企業全体の経営方針の策定や監督、戦略的な意思決定を行います。既存企業が新たに持株会社を設立する場合は、純粋持株会社となることが多くなります。

純粋持株会社は、事業特化型の子会社を展開することで、経営効率化やリスク分散の実現を図ることができます。なお、ホールディングスはこの純粋持株会社を指すことが一般的です。

事業持株会社

事業持株会社は、自らも事業を行いながらグループ全体の経営を統括する持株会社です。既存の会社を株主交換により親会社にして持株会社を設立する場合、事業持株会社となることが多くなります。

事業持株会社は運営する事業と子会社の事業の相互シナジーを生むことができ、経営効率化やスケールメリットを享受できます。例えば、大手製造業が事業持株会社として機能し、自社製品の流通ネットワークを子会社と共有することで、コスト削減や市場展開のスピードを向上させることができます。

金融持株会社

金融持株会社は、金融業務を専門とする企業を統括する会社です。主に銀行、証券会社、保険会社などの金融機関が含まれます。金融持株会社の設立により、グループ内の金融事業の統合が進み、経営資源の効率的な配分が可能になります。金融持株会社は自ら事業は行わないため、純粋株式会社と似ています。

金融持株会社には米国のJPモルガン・チェースや、日本の三菱UFJフィナンシャル・グループ(MUFG)が挙げられます。これらの金融持株会社は、多岐にわたる金融サービスを提供し、競争力を高めています。

その他の持株会社

その他に、中間持株会社や共同持株会社があります。

中間持株会社

中間持株会社は、企業グループ内で特定の事業分野や地域に特化した子会社を管理・統括する役割を担う持株会社の一形態です。通常、親会社と最終的な事業運営を行う子会社の間に位置し、グループ全体の戦略的方向性を補完する役割を果たします。中間持株会社は、特定の事業エリアにおける意思決定プロセスを迅速化し、より専門的な知識やリソースを活用して、事業の効率化を図ることができます。

共同持株会社

共同持株会社は、複数の企業が共同で設立し、それぞれの企業の株式を保有することによって、グループ全体の利益を最大化することを目的とした持株会社の一形態です。通常、業界内の競争を避けたり、共通の経済的利益を追求したりするために設立されます。この形態の持株会社は、特定のプロジェクトやビジネス機会において、複数の企業がリソースを共有し、リスクを分散する手段としても機能します。

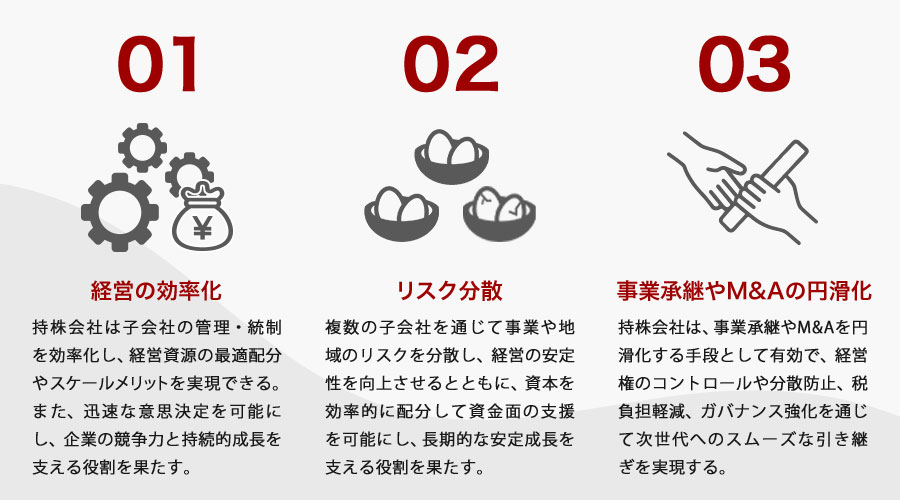

持株会社のメリット

持株会社を設立するメリットとして主に以下が挙げられます。

- 経営の効率化

- リスク分散

- 事業承継やM&Aの円滑化

それぞれについて解説します。

経営の効率化

持株会社を設立する最大のメリットの一つは、経営効率化が図れる点です。持株会社は、複数の子会社を効果的に管理・統制するためのプラットフォームとして機能します。これにより、経営資源の最適配分が可能となり、グループ全体でのスケールメリットを享受できます。例えば、共通のバックオフィス機能を持株会社に集約することで、管理部門のコスト削減や業務の標準化が可能です。これにより、各子会社が自社のコアビジネスに専念できるようになります。

さらに、持株会社は戦略的な意思決定を迅速に行うための柔軟性を持っています。経営戦略を一元化することで、迅速な意思決定が可能となり、市場の変化に対する機動的な対応が可能です。また、持株会社が統一的なビジョンや戦略を掲げることで、グループ全体としての方向性が明確になり、子会社間のシナジー効果を最大化することができます。

このように、持株会社の経営効率化は、単なるコスト削減だけでなく、戦略的な経営改善にもつながります。特にグローバル展開を考える企業にとっては、持株会社を通じた国際的な資源配分が可能となり、グローバル競争力を高める一助となります。持株会社を通じた経営効率化は、企業全体の競争力を強化し、持続的な成長を支える重要な要素となります。

リスク分散

持株会社の大きなメリットの一つにリスク分散が挙げられます。通常、企業は特定の事業に集中するため、業績がその事業の成績に大きく依存する傾向があります。しかし、持株会社を設立することで、複数の子会社を通じて多様な事業を展開することが可能となります。これにより、特定の事業や市場が不調でも、他の事業や市場でその影響を補うことができ、企業全体としての安定性が向上します。

さらに、持株会社は異なる業界や地域にまたがる子会社を持つことができ、地域的なリスクや業界特有のリスクを分散することも期待できます。例えば、海外市場に進出している子会社と国内市場に集中している子会社をバランスよく持つことで、グローバルな経済変動や政策変化に対するリスクを分散することが可能です。

また、持株会社は資本を効率的に配分する能力を持つため、特定の子会社が一時的に資金繰りに困った場合でも、他の子会社の資金を活用して支援することができます。これにより、個々の事業が直面するリスクを軽減し、全体としての経営の安定性を高めることが可能です。

このように、持株会社は単一の事業に依存しない多角的な経営を実現し、事業リスクを効果的に管理することができます。したがって、持株会社の設立は、長期的な安定成長を目指す企業にとって有効な戦略の一つと言えるでしょう。

事業承継やM&Aの円滑化

持株会社の設立は、事業承継やM&Aを円滑に進めるための強力な手段として注目されています。企業が次世代に事業を引き継ぐ際、持株会社を利用することで、財産や経営権の分割をスムーズに行うことが可能となります。

具体的には、持株会社が親会社として株式を保有し、子会社を通じて事業を運営することで、承継者が直接事業運営に携わることなく、経営権をコントロールすることができます。これにより、複数の相続人がいる場合でも、経営権の分散を防ぎ、安定した経営が維持されます。

さらに、持株会社を活用することで、承継者への株式移転が法的に明確化され、相続税や贈与税の負担を軽減することができる場合もあります。特に、株式の評価額が高い企業においては、持株会社を設立することで、相続税の課税評価額を抑えることができるため、資産の保全にも役立ちます。これは、事業承継の計画を立てる際の大きな利点といえるでしょう。

また、持株会社を通じて事業承継を行うことで、企業グループ全体のガバナンスを強化することが可能です。持株会社が統括することで、各子会社の経営戦略の統一や資本の最適配分が実現され、組織全体の効率性が向上します。このように、持株会社の仕組みを活用することで、事業承継やM&Aの際に起こりがちな混乱を最小限に抑えつつ、次世代への円滑な引き継ぎが可能となります。したがって、事業承継を検討している企業にとって、持株会社の導入は非常に有益な選択肢となるでしょう。

持株会社のデメリット

持株会社にはメリットがある一方、デメリットも存在します。持株会社設立のデメリットとして主に以下が挙げられます。

- 管理コストの増加

- グループ連携の難しさ

- 経営の硬直化リスク

それぞれについて解説します。

管理コストの増加

持株会社を設立する際には、管理コストの増加というデメリットが避けられません。持株会社が複数の子会社を傘下に持つ場合、各子会社の経営状況を把握し、適切な管理を行うために、通常よりも高度な管理体制が必要となります。このため、持株会社自体の運営に加え、各子会社の業務を監督するための人材やシステムが求められます。具体的には、財務管理や監査、法務に関する専門家を雇用する必要があり、これにより人件費が増加します。また、情報システムの導入や維持管理のための費用も無視できません。

さらに、持株会社の組織は複雑になる傾向があるため、意思決定のための会議や調整に時間とリソースが費やされることも多く、これが管理コストを押し上げる要因となります。各子会社の経営戦略を統一するためのミーティングや、グループ全体の方針を策定する会議の頻度が増えることもあります。これらの活動は、持株会社の運営において不可欠ですが、同時にコスト増加の要因となります。

加えて、持株会社が国際的に事業を展開している場合、各国の規制に対応するための法務コストも増加します。多国籍企業としてのコンプライアンスを維持するためには、各国の法律や規制を順守する必要があり、これに伴う監査や報告のためのコストがかかります。したがって、持株会社を運営する際には、これらの管理コストを慎重に計画し、総合的なコスト管理を行うことが重要です。

グループ連携の難しさ

グループ連携の難しさも持株会社設立のデメリットの一つです。持株会社の構造では、親会社と複数の子会社が存在し、それぞれが独立した法人として運営されるため、グループ全体としての連携が難しくなることがあります。

まず、各子会社が独自の経営戦略や目標を持つことができる一方で、親会社の意向や方針との調整が必要となり、迅速な意思決定が阻害される可能性があります。この調整のプロセスが複雑化し、コミュニケーションの齟齬や情報共有の遅れを招くことがあります。特に、グループ全体でのシナジー効果を最大限に引き出すためには、各子会社間の協力や共通のビジョンの共有が不可欠ですが、これが十分に行われないと競争優位性を損なうリスクが生じます。

さらに、異なる企業文化や業務プロセスを持つ子会社が多く存在する場合、それらを一体化することは容易ではありません。企業文化の違いは、組織間の連携を阻む大きな壁となり得ます。また、子会社が異なる地域や市場で事業を展開している場合、地域特有の規制や市場特性に基づく戦略が必要となり、これがグループ全体の統一的な方針と相反することがあります。このような状況では、持株会社としての統制力が弱まり、結果的にグループ全体の効率性が低下することにつながります。

これらの問題を解決するためには、親会社が明確なビジョンと戦略を示し、子会社と定期的にコミュニケーションを図ることが重要です。また、グループ全体の情報システムを統一し、迅速な情報共有を可能にすることも効果的です。これにより、持株会社が持つ潜在的なデメリットを最小限に抑え、グループ全体の強みを活かすことができます。

経営の硬直化リスク

持株会社の設立は、企業グループ全体の効率的な運営や戦略的な意思決定を可能にする一方で、経営の硬直化というリスクを伴うことがあります。このリスクは、持株会社の存在が意思決定の階層を増やし、迅速な対応が求められるビジネス環境において、意思決定のスピードを鈍らせることに起因します。特に、大規模な持株会社では、経営陣が多くの子会社を管理する必要があり、各子会社の意思決定を迅速にサポートするための体制が整わないと、全体の経営が硬直化する可能性があります。

また、持株会社のトップダウンの管理体制は、現場のニーズや市場の変化に対する柔軟性を欠くことがあります。現場での迅速な意思決定が困難になると、新しいビジネスチャンスを逃したり、競合他社に対する対応が遅れたりする可能性が高まります。さらに、持株会社の経営陣が子会社の経営に過度に介入することで、現場の自律性が損なわれ、イノベーションや創造性が抑制されるリスクも存在します。

このような硬直化リスクを回避するためには、持株会社としての役割を明確にし、子会社に対して適切な権限を委譲することが重要です。また、持株会社と子会社間のコミュニケーションを円滑にし、情報共有のプロセスを効率化することも、経営の柔軟性を維持するために必要です。持株会社の設立を検討する際には、こうしたリスクを事前に評価し、適切な対策を講じることが不可欠です。

持株会社の設立方法

持株会社を設立する方法にはいくつかの手法があります。代表的な方法として株式移転方式、株式交換方式、抜け殻方式があります。これらの方法を効果的に活用することで、経営効率化や事業承継を円滑に進めることが可能です。具体的な手順や注意点についても理解しておくと、持株会社の効果的な設立が実現しやすくなります。

株式移転方式

株式移転方式は、新たに設立する持株会社が既存の会社の株式を取得することでグループ企業を統合する方法です。この方式を用いると、既存の会社が持株会社の100%子会社となります。株式移転方式では、比較的簡単に持株会社を設立することができます。

例えば、A社とB社が業務提携を強化するために持株会社を設立するケースの場合、A社とB社は株式移転により、Cという新たな持株会社を設立し、そのC社がA社とB社の全株式を保有する仕組みです。こうすることで、持株会社が統括するグループ企業としての経営効率を高めることができます。

株式移転方式を選択する際には、各子会社の経営方針やシナジー効果を十分に検討する必要があります。また、企業統治や法的手続きを適切に対応することも重要です。そのため、専門家のアドバイスを受けながら、慎重に進めることが推奨されます。

株式交換方式

株式交換方式は、既存の親会社が子会社の全株式を取得することで、完全な親会社・子会社の関係を作り出す方法です。この方法は上場企業同士のM&Aにおいて頻繁に用いられる手法で、親会社は株式交換によって子会社の所有権を得ます。

子会社の経営に対する直接的な統制力が強まるため、グループ全体の経営効率向上や戦略の一貫性が図りやすくなります。

抜け殻方式

抜け殻方式とは、純粋持株会社の設立を目的とする手法です。この方法では、子会社を新たに設立し、親会社は事業資産や負債を新設子会社に移転させることで持株会社となります。事業の運営は子会社が行い、親会社は持株会社として主に株式の保有やグループ全体の管理に専念します。

持株会社設立の注意点

持株会社を設立する際には、いくつかの重要な注意点があります。まず、法規制を十分に理解し遵守することが求められます。特に、株式移転や株式交換の手続きを選択する場合、それらの手続きに関する具体的な規則や制約を把握することが大切です。また、持株会社の形態によっては、子会社との資本関係や経営統治に関する法的な制約が異なるため、それぞれの特徴を十分に理解しておく必要があります。

持株会社と関連法規制

持株会社を設立・運営するにあたっては、さまざまな法規制を理解し遵守することが重要です。例えば、独占禁止法や銀行法があります。独占禁止法では、持株会社の設立や運営が市場独占につながらないようにする必要がありましたが、最近では一定の例外を除き、原則的に設立規制が解除されました。また、銀行法においては、金融持株会社に対する特別な規制が存在し、グループ企業内での資本やリスク管理が求められます。このほかにも、関連法規制には企業法や証券取引法など多岐にわたり、適切な法務対応が求められます。

私的独占の禁止及び公正取引の確保に関する法律

私的独占の禁止及び公正取引の確保に関する法律は、一般に「独占禁止法」として知られています。この法律は、企業の過度な市場支配力を防ぎ、公正な競争環境を維持するために制定されました。持株会社において、この法律は非常に重要な意味を持ちます。持株会社による企業グループの形成が、市場競争を阻害する結果をもたらさないよう厳格な監視と制限が課されることがあります。

独占禁止法は競争の促進を目的としており、持株会社がそのルールを遵守し、透明性を保ちながら経営を行うことが求められます。

銀行法における規制

銀行法は、金融持株会社に対して特有の規制を課しています。金融持株会社とは、銀行や保険会社などの金融関連企業の株式を所有し、経営管理を行う持株会社のことです。銀行法では、金融持株会社の設立および運営に関する許認可制度を設け、適法な金融業務の遂行を確保しています。具体的には、金融持株会社は規模や業務内容に応じた適切な資本金や経営体制が求められます。さらに、独占禁止法とも関連し、金融持株会社が過度に市場支配力を強めることを防ぐための規制もあります。

このような規制は、金融市場の健全性を保ち、投資家や預金者の保護を目的としています。持株会社を通じて金融分野に進出する企業にとっては、これらの規制を十分に理解し、遵守することが重要です。

その他の関連規制

持株会社に関する規制は多岐にわたり、個別の法律を理解することが重要です。代表的なものに、証券取引法、会社法、個人情報保護法、インサイダー取引規制などがあります。会社法においては、持株会社構造の変更や設立には厳密な手続きが設けられています。 また、個人情報保護法では、企業が顧客情報や従業員情報を適切に管理することが求められ、プライバシー保護の強化が必要です。インサイダー取引規制についても、自社の重要な未公開情報を基に株式取引を行うことは法律で禁止されています。

これらの法規制を順守することで、持株会社としての健全な運営が可能となります。特に新規に持株会社設立を検討している企業は、専門家のサポートを受けて法的な側面を確認することが推奨されます。

持株会社の税務処理

持株会社の税務処理は、親会社と子会社の間での資金の流れや利益の配分に関する税務上の考慮が不可欠です。持株会社は、子会社の株式を保有することでグループ全体の経営を管理しますが、その際に生じる配当金や売却益に対して、適切な税務処理が求められます。

持株会社が子会社から受け取る配当金は課税対象となりません。また、子会社が支払う配当金も損金になりません。これは、二重課税を防ぐための制度であり、持株会社の税負担を軽減する重要な手段です。

ただし、持株会社が子会社の株式を売却する際には、売却益に対するキャピタルゲイン税が課されます。売却益が大きい場合、適切なタイミングでの売却や税制優遇措置の活用が求められます。さらに、持株会社が行うM&A活動に伴う税務処理も重要です。買収した企業の資産や負債の評価を適切に行い、税務上のメリットを最大化する戦略が必要です。

加えて、持株会社の税務処理には、国際的な税務問題も関与することがあります。多国籍企業の場合、異なる国の税制が適用されるため、国際税務の専門知識が必要です。例えば、移転価格税制の遵守や、税率の異なる国への利益移転が問題となることがあります。これに対処するため、税務の専門家と連携し、最適な税務戦略を構築することが求められます。

持株会社の会計処理

持株会社は通常、直接的な事業活動を行わず、傘下の企業の経営を管理・統制する役割を担っています。このため、会計処理においては、子会社の財務状況を正確に把握するための連結財務諸表が重要となります。

連結財務諸表の作成においては、持株会社とその子会社間での取引を相殺し、グループ全体の実態を反映する必要があります。これには、内部取引の消去、子会社の資産・負債の時価評価、非支配株主持分の計上などが含まれます。特に、持株会社が保有する子会社の株式の評価方法は、持分法または連結法が適用されることが多く、これにより持株会社の財務状態が大きく影響されることがあります。

さらに、持株会社の会計処理には、税務上の留意点も存在します。特に、配当金の受取や子会社株式の売却益に関する税務処理は、持株会社の収益構造に直接影響を及ぼします。税法上の優遇措置やリスクを考慮しつつ、税務戦略を策定することが大切です。

持株会社と他制度の比較

持株会社には「集中型組織」と「分散型組織」があります。それぞれの特徴を見ていきましょう。

集中型組織と分散型組織

集中型組織は、取締役会など経営の権限が一つに集中している組織をいいます。集中型組織は意思決定がトップダウンで行われるため、迅速な指示伝達が可能であり、一貫性が保たれやすいメリットがあります。一方で現場の状況に応じた柔軟な対応が難しいデメリットがあります。

分散型組織は経営権限が分散している組織をいいます。現場の判断と自主性を重視するため、変化に柔軟に対応できる反面、組織全体の統一感が欠けることがあります。分散型はさらに「分社制」「事業部制」「カンパニー制」「持株会社制」の4つに分類できます。

分社制

分社制は、企業が事業の一部を別法人として独立させる経営手法の一つです。この手法は、企業が持つ多様な事業をそれぞれの専門性に応じて分割し、各事業がより効率的に運営されることを目的としています。たとえば、ある企業が製造業と販売業の両方を行っている場合、それぞれの事業を独立した法人として分社化することによって、各事業が自立的に成長しやすくなります。

事業部制

事業部制とは、企業がその事業を複数の独立した事業部門に分割して運営する組織形態の一つです。この制度は、各事業部がそれぞれ独自の経営資源を持ち、市場における競争力を高めるために活用されます。事業部制の大きな特徴は、各事業部が独立して意思決定を行うことができる点であり、それぞれの事業部が特定の製品やサービス、または市場をターゲットにして業務を展開します。

カンパニー制

カンパニー制は、企業の組織運営における一形態で、特に大規模な企業グループで用いられることが多いです。この制度は、企業全体を複数の独立したカンパニー(事業部門または子会社)に分割し、それぞれのカンパニーが独自の経営判断を行うことを可能にします。このような構造は、迅速な意思決定を促進し、各カンパニーが市場の変化に柔軟に対応できるようにすることを目的としています。さらに、各カンパニーの業績が明確に把握できるため、成果に基づく評価や報酬の決定が容易になります。

持株会社制

持株会社制とは、企業が事業運営を行う際に採用する組織形態の一つで、主に複数の事業を保有する場合に利用されます。この制度では、持株会社が複数の子会社の株式を保有し、それらの子会社を通じて事業活動を行います。持株会社自体は直接的な事業活動を行わず、子会社の経営戦略や資源配分を統括することで、グループ全体の効率的な運営を図ります。

| 組織形態 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 分社制 | 独立した法人として運営 | 柔軟な経営が可能 | コストが増加する可能性 |

| 事業部制 | 事業ごとに分かれた組織 | 各事業部の自立性が強化 | 重複業務が発生しやすい |

| カンパニー制 | 企業内に独立したカンパニーを設置 | 迅速な意思決定が可能 | 全体の統一感が失われる可能性 |

| 持株会社制 | 親会社が子会社を支配 | 資本効率の向上 | 規制が強化される可能性 |

持株会社が増えている理由と背景

私的独占の禁止及び公正取引の確保に関する法律は、一般に「独占禁止法」として知られ、持株会社の設立において重要な役割を果たしています。

独占禁止法は、1947年に制定され、企業の過度な市場支配力を防ぎ、公正な競争環境を維持することを目的としています。この法律では、持株会社を「株式の所有によって他の会社の事業を支配する会社」と定義し、持株会社の設立や他社株の所有を禁止していました。この禁止は、財閥の復活を阻止するために設けられたものです。

しかし、1949年の法改正により、他社株の所有が自由になりました。これにより、大企業は他社の株を保有し、子会社を持つことができるようになりました。結果的に、持株会社の設立は禁止されていたものの、実質的には事業持株会社が解禁された状態となりました。

さらに、1997年の改正では持株会社の設立が解禁され、他社を支配することを主たる事業とする純粋持株会社が設立されるようになりました。この際、持株会社は「総資産額に占める子会社の株式価額が50%を超える会社」と定義の改正がされています。また、翌年の1998年には、金融持株会社に関する法的整備も行われ、これによりメガバンクを中心とした金融持株会社も設立されるようになりました。

持株会社が増えている理由として以下の理由があります。

- 事業承継の容易さ

- 経営の効率化

- 新規事業への参入

近年、持株会社が増えている理由の1つに事業承継のしやすさがあります。中小企業にとっては後継者不足などによる事業承継が大きな課題となっていますが、持株会社を設立して株式移転や株式交換を行うことで、経営権の移行がスムーズに進む利点があります。

次に経営の効率化です。持株会社を通じて複数の子会社を統括することで、グループ全体の戦略を一元化し、重複業務を削減することが可能となります。このような経営効率化は、競争力の向上にも繋がります。

さらに、新規事業の展開にも持株会社は適しています。持株会社は、資本の移動が容易であるため、新規事業を立ち上げる際に迅速な資金調達が可能です。これにより、新たな市場への進出や事業の多角化を進めることができます。

参考:持株会社の歴史展開

持株会社を活用した事業承継の手順

持株会社を活用した事業承継は、後継者のスムーズな引き継ぎを実現するために効果的な方法です。ここでは持株会社活用の事業承継の手順について解説します。

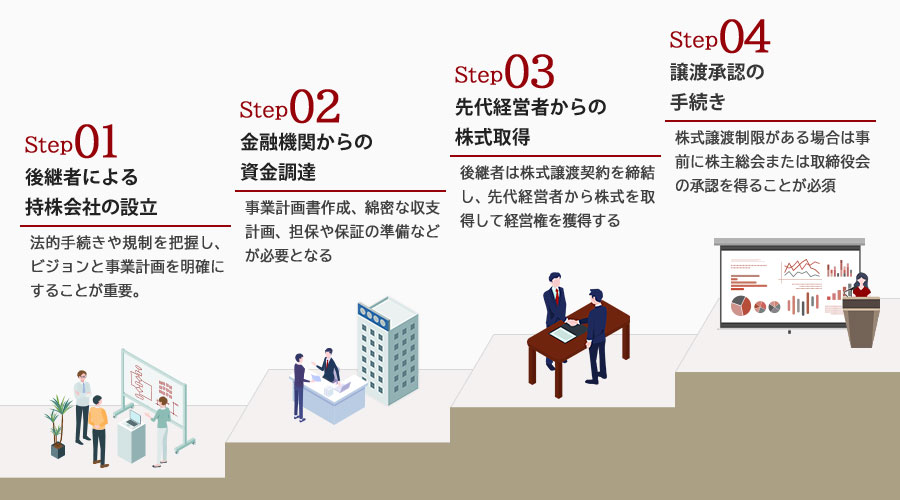

- 後継者による持株会社の設立

- 金融機関からの資金調達

- 先代経営者からの株式取得

- 譲渡承認の手続き

後継者による持株会社の設立

持株会社を設立する手順の1つ目が、後継者による新会社の設立です。新会社を設立する際には法的な手続きや規制を把握した上で、ビジョンと事業計画を明確にすることが大切です。具体的な設立の手順としては、会社用の印鑑の作成、定款の作成、公証役場での定款認証、資本金の払い込み、登記申請書類の用意と登記申請、必要なライセンスの取得などがあります。

金融機関からの資金調達

持株会社の設立や事業承継において、金融機関からの融資は重要な資金調達手段です。融資を受けるためには、まず事業計画書を作成し、綿密な収支計画を提出する必要があります。また、金融機関の求める担保や保証についても事前に確認し準備しましょう。持株会社の独自のメリットを説明することで、金融機関からの理解と信頼を得られやすくなります。

先代経営者からの株式取得

後継者は、先代経営者から株式を取得するため、株式譲渡契約書を作成し、契約を締結します。この契約書には、譲渡する株式の数、譲渡価格、譲渡に関する条件などが明記されます。株式譲渡契約に基づいて、先代経営者から持株会社へ株式が移転されます。このプロセスを経ることで、持株会社は子会社の実質的な所有者となり、後継者が経営権を獲得します。

譲渡承認の手続き

定款に株式譲渡制限がある場合は事前に株主総会または取締役会の承認を得ることが必須です。取締役会設置会社の場合は取締役会で、取締役会非設置会社の場合は株主総会で譲渡の承認を得る必要があります。承認後は通知を行い、株主名簿の書換請求や株主名簿記載事項証明書の交付などの手続きを行う必要があります。

持株会社を活用した事業承継事例

持株会社を活用した事業承継の成功事例としては、持株会社を設立することで、継承プロセスがスムーズに進行し、経営の安定性が向上したケースがあります。例えば、親会社の資本力を活かし、子会社の成長を促進したり、後継者が段階的に経営権を取得することで、スムーズな事業承継が実現されました。

大和証券グループ

大和証券グループは、日本を代表する金融機関の一つであり、国内初の純粋持株会社として知られています。1999年に持株会社体制へ移行し、大和証券グループ本社を頂点とする形で、多角的な金融サービスを展開しています。

大和証券グループは買収や合併、資本業務提携などM&Aを通じて事業拡大を進めており、持株会社体制はこのような企業戦略を支える重要な役割を果たしています。M&Aに伴う事業統合や、異なる企業文化の融合をスムーズに進めるために、持株会社による統括は非常に有効です。これにより、グループ全体の成長を促進し、競争力を高めることが可能となっています。

大和証券グループの事例は、持株会社制度の活用がいかに企業戦略の実現に寄与するかを示す良い例であり、他の企業にとっても参考になるでしょう。このように、持株会社は戦略的な経営管理を実現するための有力な手段として、多くの企業で採用されつつあります。

参考:大和証券グループのあゆみ

持株会社の事業承継事例ブックオフグループ

ブックオフグループは、2018年に持株会社であるブックオフグループホールディングスを設立し、株式移転方式によりブックオフコーポレーションを子会社としました。

持株会社を通じて、ブックオフグループは各子会社の経営判断を迅速化し、吸収合併や新会社の設立を行うことで、マーケットの変化に柔軟に対応できる体制を整えました。その結果、新たなビジネスモデルの開発や市場開拓が進み、2025年には846店舗を運営するまでに成長しました。

さらに、持株会社化により経営資源の最適配分が可能となり、財務体質の強化にも寄与しました。資金調達の多様化や迅速な投資判断を通じて、新規事業への投資や事業の再編を効率的に進めることができました。これらの取り組みは、ブックオフグループが持続的に成長し続けるための基盤を築く一助となっています。

参考:野村資産承継研究所

まとめ|持株会社を活用して事業譲渡を成功させるために

持株会社を活用した事業譲渡を成功させるためには、いくつかの重要なポイントを押さえる必要があります。まず、譲渡する事業の市場価値を正確に評価することが大切です。適正な評価は交渉を円滑に進め、双方が納得する譲渡条件を設定するために欠かせません。

また、法務および税務面の調整を事前に行うことも重要です。持株会社を設立する際や事業譲渡の手続きに関する法的な要件と税務上の規制を理解し、適切な対応を準備することで、予期せぬトラブルを防ぐことができます。

さらに、従業員や取引先などの関係者への配慮も忘れてはいけません。事業譲渡は関係者全体に影響を及ぼすため、適切な情報共有とコミュニケーションが不可欠です。透明性を保ちながら進めることが信頼を築き、事業譲渡後の円滑な経営を支援することになります。

持株会社の事業譲渡には様々な留意すべき事項が存在します。また、事業譲渡にも複数の種類があり、どの手法が自社に適しているかを判断する際には専門家のアドバイスを受けることをおすすめします。

M&Aロイヤルアドバイザリーでは、M&Aや事業承継の初期的な関心でもご相談いただけます。事業承継には時間がかかるものなので、早い段階で情報収集を行い、M&Aを含めた最適な解決策を検討することが重要です。

今後のプランを考えるためにも、ぜひM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

M&Aで売却を成功させるには?価格の計算方法から注意点まで解説

詳細を見る

-

過失とは?故意との違い、民法・刑法での扱いや法的責任を徹底解説

詳細を見る

-

残業代とは?計算方法や割増率、未払いリスク、法的トラブルを解説

詳細を見る

-

免税事業者とは?消費税の仕組みやインボイス制度との関係を解説

詳細を見る

-

通勤手当は課税?非課税限度額や計算方法、交通費との違いを徹底解説

詳細を見る

-

独占交渉権とは?M&A契約書に記載する注意点と優先交渉権との違い

詳細を見る

-

ストラクチャードファイナンスとは?種類と注意点をわかりやすく解説

詳細を見る

-

起業するには何から始める?必要な準備やアイデア出しの注意点を解説

詳細を見る

-

氷河期世代(ロスジェネ)とは何年生まれ?年齢や特徴・背景に注目

詳細を見る

-

仕入税額控除とは?要件や計算法、インボイス制度との関係を解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。