![]()

![]()

子会社とは?メリットからM&A活用の注意点まで徹底解説

着手金・中間金無料 完全成功報酬型

子会社とは、親会社が株式の過半数を保有し、経営を支配している企業を指します。子会社化することで、企業は経営資源の有効活用やリスク分散を図ることができ、事業の多角化を推進する上で重要な戦略となります。本記事では、子会社のメリット・デメリットから子会社の種類、M&Aによる子会社化の方法や買収時の注意点まで詳しく解説します。

目次

子会社の定義と特徴をわかりやすく解説

子会社とは、経営権を親会社に支配されている企業を指します。まずは子会社の意味や特徴について解説します。

子会社とは|会社法での定義

子会社とは、会社法では以下のように定義づけられています。

| 「子会社とは、会社がその総株主の議決権の過半数を有する株式会社、その他の当該会社がその経営を支配している法人として法務省令で定めるもの」(会社法2条3項) |

つまり、親会社がその経営や運営をコントロールするために設立した、または買収により経営権を取得した企業を指します。会社法にも明記されているように、親会社は子会社の株式を50%以上保有し、子会社に対する決定権を持つことが一般的です。しかし、持株比率が50%未満でも、親会社が経営に実質的な影響力を持つ場合には、子会社と見なされることがあります。

子会社の目的と役割

子会社の設立や他社の子会社化は、企業が事業を拡大したり、新たな市場に進出したりするための戦略的手段として用いられます。これにより、親会社は新しい分野での専門知識やリソースを獲得しやすくなり、リスクを分散することが可能になります。また、親会社は子会社を通じて異なる地域や国での事業展開を図ることができ、グローバルな市場での競争力を高めることができます。

子会社は独自の法人格を持つため、親会社とは別の法的存在として取引や契約を行うことができるという特徴を持ちます。そのため、法的責任を分散し、親会社の資産を保護することができます。特に、親会社が異業種や新市場に進出する際、子会社を活用することで、業界特有の規制や法律に柔軟に対応することができます。

子会社と親会社との関係

子会社と親会社の関係について、出資比率と経営権の観点から解説します。親会社は会社法では以下のように定められています。

| 「親会社とは、株式会社を子会社とする会社その他の当該株式会社の経営を支配している法人として法務省令で定めるもの」(会社法2条4号) |

通常、親会社は子会社の株式を過半数保有することで、その経営に対する支配権を確立します。この支配権を通じて、親会社は子会社の経営方針や重要な意思決定に直接影響を与えることができます。

以下の表は、親会社と子会社の関係における主な要素を整理したものです。

| 要素 | 説明 |

|---|---|

| 出資比率 | 親会社が子会社の株式を50%以上保有することで支配権を持つのが一般的。50%未満でも実質支配が認められる場合もある。 |

| 経営権 | 親会社は取締役の選任権を通じて子会社の経営に直接関与し、経営方針を決定できる。 |

| 連結決算 | 親会社は子会社の財務諸表を連結し、グループ全体の財務状況を把握・報告する。 |

| 財務管理 | 親会社は子会社の資金調達や予算管理を監督し、資源配分の最適化を図る。 |

| ガバナンス | 親会社は子会社の健全な経営を維持するために、監査や内部統制の強化を行う。 |

このように、親会社は子会社の経営に対して強い支配力を持ちつつも、子会社は独立した法人格を有するため、一定の自主性を保ちながら運営されます。親子関係のバランスを適切に保つことが、グループ全体の健全な発展とシナジー効果の創出に不可欠です。

傘下とは

「傘下」とは、企業グループにおいて、親会社が子会社を支配・管理している関係を指します。この言葉は、親会社と子会社の関係性を表現する際に使われ、親会社がグループ全体の戦略や方針に基づいて子会社を統括している状態を示します。

親会社は、傘下の子会社に対してグループ全体のビジョンや方針を示し、資源配分や事業連携を通じてシナジー効果を生み出します。一方で、子会社は独立した法人格を持ち、一定の自主性を保ちながら事業運営を行います。

- 支配・管理の関係:親会社は傘下の子会社の経営に対して一定の支配権を持ちますが、子会社は法人格を持ち独立した存在です。

- 経営の独立性とのバランス:子会社は傘下にありながらも、独自の経営判断や事業運営を行うことができます。

- グループの一体性:傘下の子会社はグループの一員として、親会社の方針に沿った連携や協力が求められます。

- 法的・財務的区分:親会社と子会社は別個の法人であるため、法的責任や財務処理は区分されますが、経営面での統制は行われます。

このように、「傘下」とは親会社と子会社の関係を示す言葉であり、単なる所有関係にとどまらず、経営支配やグループ全体の調整機能を含む広い概念です。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

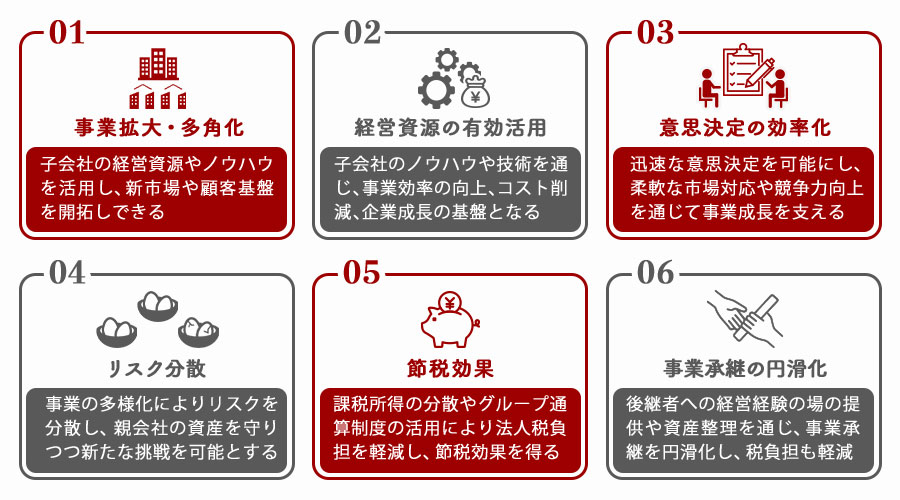

子会社化のメリット

子会社の設立や子会社化のメリットについて見ていきます。子会社のメリットとして、主に以下が挙げられます。

- 事業拡大・多角化

- 経営資源の有効活用

- 意思決定の効率化

- リスク分散

- 節税効果

- 事業承継の円滑化

それぞれについて解説します。

事業拡大・多角化

子会社の設立や子会社化は、企業が事業を拡大し、多角化を図る上で非常に有効な手段です。子会社を設立することで、親会社は既存の経営資源やノウハウを活用しつつ、子会社を通じて新たな顧客基盤を開拓することが可能となり、新しい市場や地域に進出するための足がかりを構築できます。これにより、事業の範囲を広げるだけでなく、収益源を多様化することができます。

また、事業の多角化は経営リスクの軽減にも寄与します。例えば、一つの事業が不振に陥った場合でも、他の事業が安定していることで、グループ全体としての経営の安定性を保つことができます。このように、子会社の設立や子会社化は異なる業種や分野への参入を容易にするというメリットがあります。

経営資源の有効活用

子会社の設立や子会社化は、企業が持つ経営資源を効果的に活用するための手段としても役立ちます。例えば、専門的な能力や技術を持つ子会社を買収し、子会社化することで、親会社が持つ資源と子会社が持つ資源の両方を活用することができます。

これにより、親会社はコアビジネスに専念しつつ、子会社が特化した事業を展開することで、全体の事業効率を向上させることができます。

こうした経営資源の有効活用は、コスト削減にも繋がり、企業全体の持続可能な成長を支える基盤となります。そのため、子会社の設立や子会社化は、単に事業の拡大を目指すだけでなく、既存の資源を最大限に活用し、効率的な経営を実現するための重要な手段となります。

意思決定の効率化

子会社の設立や子会社化には、意思決定を迅速に行えるというメリットもあります。親会社が一部の運営責任を子会社に委譲することで、子会社は変化の激しい市場環境に柔軟に対応できるようになります。

例えば、新製品の投入やマーケティング戦略の変更が必要な場合、子会社の経営陣が現場の情報をもとに即座に判断を下せるため、親会社の承認プロセスを待たずに迅速かつ柔軟に対応することができます。これにより、ビジネスチャンスを逃すことなく、競争優位性を維持することができます。

また、特定の市場や地域に特化した子会社を設立することで、その市場特有のニーズや文化に合った対応ができるようになります。このように、子会社を活用した迅速な意思決定は、企業全体の競争力を高め、事業の成長をサポートする重要な要素となります。

リスク分散

子会社の設立や子会社化は、企業が直面するリスクを分散するための効果的な手段としても有効です。多くの企業が単一の事業に集中することによるリスクを軽減するために、事業ポートフォリオを多様化する戦略を取っています。子会社を設立することで、各事業を独立した企業体として運営できるため、特定の市場や事業分野での変動に対する影響を個別に管理することが可能になります。

例えば、ある市場での不測の事態や業界の変動が発生した場合、親会社は他の子会社を通じて安定した収益を確保し、全体としての経営リスクを軽減できます。さらに、地域や国を越えた事業展開を行う場合、子会社化は法規制や市場特性に応じた柔軟な対応を可能にし、特定地域でのリスクをその地域内に限定することができます。

また、子会社は親会社の資産を直接的に侵害せず、リスクのある新規事業への進出を可能にします。これにより、事業に失敗した場合の影響を最小限に抑えつつ、新たな成長機会を追求することができます。

節税効果

節税効果も子会社の設立や子会社化のメリットの一つです。特に法人税は課税所得に応じて累進的に高くなるため、親会社と子会社で課税所得を分けることで、軽減税率を適用することが可能となり、法人税の負担を軽減することができます。

また、グループ通算制度を採用している場合、親会社と子会社の課税所得を合算することができます。これにより、子会社が赤字を計上した場合、その赤字をグループ全体の課税所得に反映させ、税務上の負担を軽減することが可能です。

ただし、グループ通算制度を利用するには、親会社が子会社の株式を100%保有している完全親子関係であることや国税庁への申請と承認が必要です。この制度を適用することで節税効果が得られる一方で、運用コストの増加や内部取引の調整といった制約も伴うため、事前に慎重な検討が求められます。

事業承継の円滑化

子会社の設立や子会社化は、事業承継を円滑に進める上でも効果的な方法です。例えば、親会社の経営者が後継者に子会社の経営を任せることで、実践的な経営経験を積ませるとともに、経営ノウハウや企業文化を段階的に引き継ぐことが可能です。これにより、事業承継後の混乱を最小限に抑え、スムーズな世代交代を実現することができます。

また、子会社化を通じて事業ごとに資産や負債を整理することで、事業承継の準備を効率的に進めることができます。さらに、親会社が子会社の株式を保有することで、資産の移転が簡素化され、贈与税や相続税の負担を軽減する税務上のメリットを享受することも可能です。特に、事業承継税制の特例措置を活用することで、後継者が株式を引き継ぐ際の税負担を大幅に軽減することができます。ただし、このような税制の適用には条件があるため、事前の十分な計画と専門家の助言が重要です。

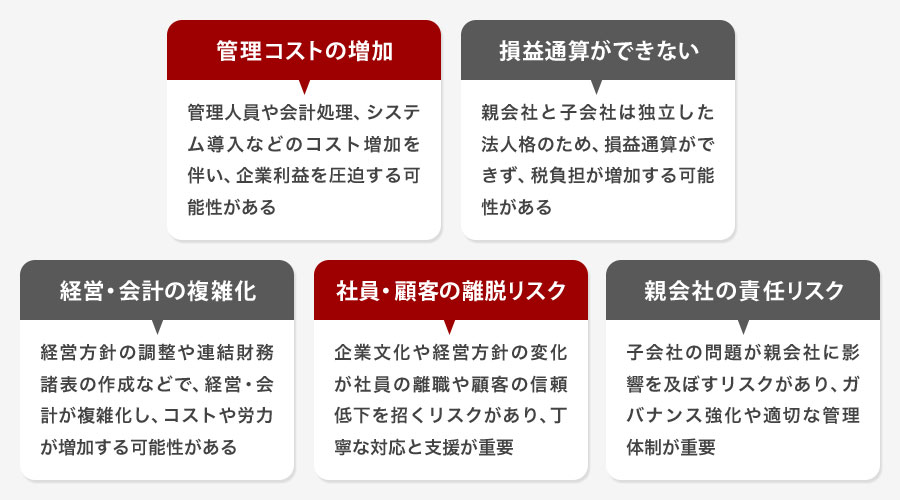

子会社化のデメリットやリスク

子会社の設立や子会社化にはメリットがある一方でデメリットも存在します。子会社のデメリットおよびリスクとして、主に以下が挙げられます。

- 管理コストの増加

- 損益通算ができない

- 経営・会計の複雑化

- 社員・顧客の離脱リスク

- 親会社の責任リスク

それぞれについて解説します。

管理コストの増加

子会社の設立や子会社化は、企業の成長や市場拡大の戦略として有効ですが、同時に管理コストの増加というデメリットも伴います。まず、子会社を設立する場合、その業務を監督・管理するための人員を配置する必要があります。これには、財務管理、法務、人事といった専門知識を持つスタッフの雇用や育成が必要であり、そのためのコストが発生します。

また、子会社は独立した法人格を持つため、親会社とは別に会計処理を行う必要があります。このため、会計システムの導入や運用、監査対応などの経費が必要となります。さらに、子会社が複数存在する場合、それぞれの子会社の業績や経営状況を把握し、統合的に管理するためのシステムや管理ツールの導入も考慮しなければなりません。

加えて、文化や業務プロセスが異なる場合、それらを統一するための研修や組織変更が必要になることも多く、これもまたコストを押し上げる要因となります。特に、子会社が海外にある場合、言語や法律、商習慣の違いを克服するためのコストはさらに増大する傾向にあります。

管理コストの増加は、企業の利益を圧迫する可能性があるため、子会社の設立や子会社化を検討する際には、管理コストを最小限に抑えるための戦略を立てることが大切です。

損益通算ができない

子会社の設立や子会社化を検討する際に注意すべきデメリットの一つが、損益通算ができないことです。親会社と子会社はそれぞれ独立した法人格を持つため、税務上も別個の存在として扱われます。したがって、親会社が利益を出しても、子会社が赤字を出した場合にその赤字を親会社の利益と相殺することができません。その結果、税負担が大きくなる可能性もあります。

このように、損益通算ができないことは、特にグループ全体での財務戦略を考える上での大きな制約となる場合があります。ただし、グループ通算制度を活用する場合、親会社と子会社の課税所得を合算することが可能であり、子会社の赤字を親会社の課税所得と通算することで、グループ全体の税負担を軽減することができます。ただし、導入コストの負担が大きくなることもあり、適切な財務計画を立てることが求められます。

経営・会計の複雑化

経営および会計の複雑化も子会社の設立や子会社化に伴うデメリットの一つです。まず、経営面では、親会社と子会社の間での意志疎通や方針の統一が難しくなる場合があります。特に、複数の子会社を持つ場合、それぞれの子会社が独自の経営戦略を持ち始めることがあり、親会社の全体戦略との整合性を保つための調整が必要となります。また、経営資源の分配や優先順位の決定において、親会社と子会社間での利害の対立が生じることもあります。

次に、会計面では、上場企業や一定の資本金を超える企業は連結財務諸表の作成が必要となり、これにより会計処理が複雑化します。また、子会社ごとの会計基準や報告体制が異なる場合、それを統一するための調整が求められ、これには多大な労力とコストがかかります。また、異なる地域や国に子会社がある場合、それぞれの法令や規制に従った会計処理が必要となり、さらに複雑さが増します。

社員・顧客の離脱リスク

子会社の設立や子会社化を行う際には、親会社と子会社の間での企業文化や経営方針の違いが生じることがあり、それが社員や顧客に影響を与える可能性があります。特に、社員が新しい経営方針や企業文化に馴染めない場合、モチベーションの低下や離職を招くことがあります。

また、これまでの組織体制や業務プロセスが大きく変わることで、社員が適応に苦労し、結果として生産性が低下するリスクもあります。さらに、顧客に対しても、サービスの質や対応が変わったと感じられる場合、信頼を失い競合他社に流れてしまう可能性が増します。顧客と長期的な関係を築いてきた営業担当者が離職することにより、顧客との関係自体が不安定になることも考えられます。

このようなリスクを未然に防ぐためには、子会社化のプロセスにおいて、社員や顧客への丁寧なコミュニケーションを行い、新しい体制に対する理解と信頼を築くことが重要です。特に、社員に対しては、変化に伴う不安を軽減するためのサポート体制や研修プログラムを整備することが求められます。また、顧客に対しては、サービスの一貫性を保つための明確な戦略と、その戦略を実行するための体制を整えることが大切です。

親会社の責任リスク

子会社の設立や子会社化において、親会社は複数のメリットを享受できる一方で、子会社の責任を負うリスクというデメリットも考慮しなければなりません。子会社が法的または財務的な問題を抱えた場合、その影響は親会社にも及ぶ可能性があります。

例えば、子会社が法令違反を犯した場合、親会社がその責任を問われるケースもあります。これは、親会社が子会社の経営に一定の影響力を持ち、管理義務を怠ったと見なされることがあるためです。また、子会社が財務的に不安定になると、親会社がその支援を求められる場合もあります。特に、子会社の資産や負債が親会社の連結財務諸表に影響を及ぼすことがあるため、親会社は子会社の経営状況を常に把握し、適切な管理体制を整備する必要があります。

さらに、子会社が倒産などの深刻な問題に直面した際には、親会社の信用やブランドイメージも損なわれるリスクがあるため、親会社は慎重に子会社の経営を監督し、リスク管理を徹底することが求められます。これらのリスクを軽減するためには、子会社のガバナンス体制を強化し、法令順守や内部統制を徹底することが重要です。

子会社の種類

子会社にはいくつかの種類があり、また「子会社」がつく用語も存在します。ここでは、それぞれの特徴について解説し、兄弟会社や孫会社の関係性についても触れていきます。

- 完全子会社

- 連結子会社

- 非連結子会社

- 特例子会社(特別子会社)

- 特定子会社

- 兄弟会社・孫会社

それぞれの特徴について解説します。

完全子会社

完全子会社とは、親会社が株式を100%保有している子会社のことを指します。親会社が全ての株式を持つため、経営方針や重要な意思決定において親会社の意向が直接反映されるという特徴があります。

完全子会社は、親会社の戦略に基づいた事業展開や、特定の事業領域における迅速な意思決定を可能にします。また、親会社は完全子会社を通じて、企業グループ全体のブランド力を強化したり、市場における競争力を高めたりすることができます。さらに、完全子会社の運営は、親会社が直接的に管理・監督できるため、グループ全体の経営効率を向上させる効果も期待できます。

連結子会社

連結子会社とは、親会社がその財務状況を自社の連結財務諸表に含める子会社のことを指します。この形式の子会社は、親会社がその経営方針を事実上支配することが可能なほどの影響力を持っている場合に該当します。そのため、連結子会社では、通常は親会社が子会社の議決権の過半数を保有しています。

連結子会社を持つことで、親会社はグループ全体の資源を効果的に配分し、シナジー効果を高めることが可能です。例えば、調達や製造の効率化、販売網の拡大などにより、コスト削減や収益増加を図ることができます。また、グループ全体のブランド力を強化することにもつながります。一方で、連結財務諸表を作成するためには、複数の子会社の会計データを統合し調整する必要があり、会計処理の複雑化を伴います。このため、親会社は綿密な管理体制を整えることが求められます。

非連結子会社

非連結子会社とは、親会社が一定の議決権を持ちながらも、連結財務諸表に含まれない子会社を指します。一般的に親会社が50%未満の議決権を有する場合で、経営や財務の意思決定に対する実質的な支配を持たないケースが多いです。このため、親会社は非連結子会社の業績や負債を連結財務諸表に反映させる必要がなく、独立した財務報告が求められます。

非連結子会社は、親会社の財務負担を軽減するメリットがある一方で、親会社の経営管理が及ばないため、子会社の経営状況を把握しにくいというデメリットがあります。特に、親会社が直接関与しない場合、子会社の経営方針や財務状況が親会社の意図と異なる方向に進む可能性があるため、定期的な情報収集やコミュニケーションが重要です。

特例子会社(特別子会社)

特例子会社とは、障害者の雇用を促進するために設立された特別な形態の子会社で、特別子会社とも呼ばれます。主に障害者雇用促進法に基づき、一定の要件を満たす企業が設立することができます。この制度は、親会社が障害者雇用の義務を果たしやすくするための支援策として設けられています。

特例子会社の最大の特徴は、親会社の障害者雇用率に算入されることであり、親会社は特例子会社での障害者の雇用を、自社内での雇用と同様に扱うことができます。これにより、親会社は法定雇用率を達成しやすくなります。また、特例子会社は、障害者が働きやすい環境を整えるために、職場環境の整備や特別な支援体制の構築に重点を置いています。

特定子会社

特定子会社とは、有価証券報告書を提出している親会社以下の子会社のうち、以下のいずれかの条件を満たす子会社を指します。

- 子会社の売上高や仕入高が、親会社の売上高や仕入高の10%以上を占める場合。

- 子会社の純資産額が、親会社の純資産額の30%以上を占める場合。

- 子会社の資本金が、親会社の資本金の10%以上を占める場合。

このように、特定子会社は親会社にとって財務的に重要な影響を持つ子会社として定義されます。

特定子会社が連結子会社である場合、その業績は親会社の連結財務諸表に反映されます。一方、特定子会社であっても連結子会社でない場合は、連結財務諸表には直接的に反映されませんが、親会社の有価証券報告書でその詳細が開示されます。

兄弟会社・孫会社

兄弟会社とは、同じ親会社を持つ複数の子会社を指します。親会社がA社であれば、A社がB社とC社の株式をそれぞれ所有している場合、B社とC社は兄弟会社となります。兄弟会社間では、親会社の戦略に基づき連携が図られることがありますが、それぞれが独立した法人であるため、競争関係にあることも少なくありません。

一方、孫会社は子会社のさらに下に位置する企業を指します。親会社がA社、A社の子会社がB社で、B社がC社の株式を所有している場合、C社はA社の孫会社となります。孫会社の設立は、事業規模の拡大やリスク分散を狙うための戦略の一環です。親会社から見ると、孫会社は一段階遠い関係にあるため、直接的な経営管理は行わず、子会社を通じて間接的に関与することが一般的です。この構造は、親会社が多角的な事業運営を行う際の柔軟性を高める効果があります。

兄弟会社と孫会社の関係は、企業グループ全体の経営資源を最大限に活用し、シナジー効果を生むことを目的としています。しかし、複数の子会社や孫会社を持つことにより、管理の複雑さが増すため、しっかりとしたマネジメント体制が求められます。

グループ会社・持株会社との違い

グループ会社、持株会社、関連会社との違いも見ていきましょう。

子会社とグループ会社(関係会社)の違い

グループ会社とは、ある企業グループに属する複数の企業を指し、必ずしも親子関係に限定されません。 グループ会社には、子会社、関連会社、持分法適用会社などさまざまな形態が含まれ、関係会社と呼ばれることもあります。

関係会社は「財務諸表等の用語、様式及び作成方法に関する規則」では、以下のように定義づけられています。

| 「関係会社」とは、財務諸表提出会社の親会社、子会社及び関連会社並びに財務諸表提出会社が他の会社等の関連会社である場合における当該他の会社等をいう |

グループ会社は、共通のビジョンや経営戦略を共有することで、シナジー効果を生み出すことを目指します。例えば、調達コストの削減や研究開発の連携、販売網の共有などを通じて、グループ全体の競争力を高めることが可能です。また、グループ会社間の関係は、資本関係の有無や出資比率に基づくものだけでなく、業務提携や共同プロジェクトなどを通じた協力関係も含まれます。これにより、グループ会社は柔軟なビジネス展開やリスク分散を図ることが可能になります。

一方、子会社は親会社がその株式を50%以上保有し、親会社の経営方針に従って運営される企業を指します。したがって、子会社は親会社の直接的な影響下にあるのに対し、グループ会社はより広範な関係性を持ち、資本関係の有無にかかわらず相互に協力しながら独自の運営を続けることができます。このように、子会社とグループ会社を明確に区別することで、企業の全体戦略や組織構造をより効果的に把握することが可能となります。

子会社と持株会社との違い

子会社と持株会社は、企業グループの中で異なる役割と目的を持っています。 子会社とは、親会社が50%以上の株式を保有し、経営に対して直接的な影響力を行使できる企業を指します。親会社は、子会社の経営方針や業務運営に深く関与し、事業拡大や多角化を通じてグループ全体の成長を目指します。親会社は議決権を通じて子会社の取締役を選任し、経営戦略の策定や業務方針の決定に影響を与えます。

一方、持株会社は主に他の企業の株式を保有することを目的とし、これによりグループ全体の戦略的方向性を定める役割を果たします。持株会社には、株式保有を主な目的として事業活動を行わない「純粋持株会社」と、株式保有と自らの事業活動の両方を行う「事業持株会社」の2種類があります。持株会社自体は通常、直接的な事業活動を行わず、グループ内の各事業会社の独立性を保ちながら、全体のシナジーを最大化するための調整や資源配分を行います。

持株会社が株式を通じてグループを統括する一方で、子会社は特定の事業分野での活動に専念します。これにより、持株会社はリスクの分散と資本の効率的な運用を可能にし、子会社はそれぞれの市場での競争力を高めることができます。また、持株会社はM&A(企業の合併・買収)を活用した事業拡大や再編の柔軟性を持つ一方で、子会社は現場での事業運営を担うという補完的な関係にあります。

子会社と関連会社との違い

子会社と関連会社の違いは、親会社がどれだけ株式を保有しているかによって区別され、経営への関与の度合いが異なります。

子会社とは、親会社がその企業の株式を50%以上保有している会社のことを指します。この場合、親会社は子会社を支配する立場にあり、子会社の経営方針や意思決定に直接的な影響を与えることができます。例えば、親会社は子会社の取締役を選任したり、重要な経営戦略を決定する権利を持ちます。また、財務報告においては、子会社の財務情報は親会社の連結財務諸表に組み込まれ、グループ全体としての財務状況が報告されます。このため、子会社は親会社の事業戦略に密接に関連し、迅速な意思決定や指示が可能です。

一方、関連会社とは、親会社がその企業の株式を20%以上50%未満保有している会社のことを指します。この場合、親会社は関連会社に対して「重要な影響力」を持つものの、子会社と比べて影響の割合は小さくなります。そのため、関連会社は一定の独立性を保ちながら経営を行い、親会社の意向を参考にすることはあっても、独自の経営方針を持つことが一般的です。財務報告においても、関連会社には持分法が適用され、親会社の財務諸表には関連会社の利益の一部が反映される形になります。

このように、子会社は親会社の直接的な管理下にあり、経営に深く関与されるのに対し、関連会社は親会社の影響を受けつつも一定の独立性を保ちながら運営されます。

子会社化と合併・統合の違い

子会社化と合併・統合との違いについても見ていきます。

子会社化と合併の違い

子会社化と合併は、企業による経営戦略としてよく用いられる手法ですが、その目的や実現方法において違いがあります。

子会社化は、ある企業が他の企業の株式を取得し、その企業を自社の支配下に置くことを指します。これにより、親会社は子会社の経営に影響を与えつつも、一定の独立性を維持させることが可能です。子会社化の主な目的は、事業の多角化や市場シェアの拡大、新しい技術やノウハウの獲得などであり、親会社は子会社の業績に基づく利益を享受できます。

一方、合併は複数の企業が一つに統合されるプロセスです。合併により、企業は資源の最適化や経営効率の向上、競争力の強化を図ることができます。合併には、吸収合併と新設合併の2種類があり、吸収合併では存続会社が他の会社を吸収する形で存続し、新設合併では複数の会社が解散し、新たな法人が設立されます。合併により、企業のブランド価値や市場ポジションの強化が期待されますが、文化や組織の統合に関する課題も生じます。

このように、子会社化は親会社が独立した経営を行う子会社を通じて事業を展開するのに対し、合併は複数の企業が完全に統合され一つの組織として機能することを目的としています。そのため、企業がどの戦略を選択するかは、経営目標や市場環境、組織文化などに応じて異なるアプローチが求められます。

子会社化と経営統合との違い

子会社化と経営統合は、企業が成長戦略を展開する際に用いる手法ですが、それぞれが持つ特徴や利点が異なるため、企業の目指す方向性や目的に応じて選択する必要があります。

子会社化とは、ある企業が他の企業の株式を取得し、その企業を支配下に置くことを指します。この方法により、親会社は子会社の経営に対して直接的な影響力を持ち、戦略的な意思決定を迅速に行えるという利点があります。

一方、経営統合は、複数の企業が経営を一体化し、1つの経営体として運営されるプロセスです。経営統合の方法として、持株会社の設立があり、統合された企業は持株会社の配下に入り、法人格を存続しながらグループ全体の戦略的な管理を受けます。持株会社は、グループ全体の経営方針を策定し、子会社化単体では難しい経営資源の集約や効率化を進めることが可能です。

子会社化と持株会社設立の違いとして、子会社化は通常1社の支配を目的とするのに対し、持株会社の設立は複数の企業をグループとして統括する仕組みであり、経営統合としてのスケールや目的が異なります。また、経営統合のプロセスにおいて、初期段階で子会社化を行い、段階的に持株会社を設立するケースもあります。

子会社を設立・取得する方法

子会社を設立または取得する方法として、以下の方法があります。

- 子会社の新設

- M&Aによる子会社化

それぞれについて解説します。

子会社化の設立

子会社の設立は、親会社が新たに法人を設立し、その法人を子会社とする方法です。この手法の最大のメリットは、親会社が完全に経営権を持つため、事業戦略に基づいた柔軟な経営が可能になる点です。例えば、新しい市場に参入したり、特定の事業分野に集中したりする際に、子会社を設立することで親会社の意向を反映しやすくなります。

子会社を設立するプロセスは以下の通りです。

- 定款の作成: 子会社の基本事項(会社名、所在地、目的、発行株式の内容など)を定めます。

- 資本金や出資金の払い込み: 会社の運営資金として必要な資本金を出資者から払い込む必要があります。

- 法務局での登記手続き: 定款を法務局に提出し、法人格を取得します。

ただし、子会社の設立には初期投資や運営コストがかかるため、事前に十分な資金計画を立てる必要があります。また、事業を一から立ち上げるため、市場参入までに時間がかかることもデメリットとして挙げられます。

M&Aによる子会社化

M&Aによる子会社化は、既存の企業を買収して子会社として取り込む方法です。この手法の最大のメリットは、ゼロから事業を立ち上げる必要がないため、迅速に市場に参入できる点です。特に、買収対象の企業がすでに顧客基盤やブランド力を持っている場合、その資産を活用することで競争優位性を強化できます。また、買収先企業の技術やノウハウを獲得することで、製品ラインの強化や新しい価値の創出が可能になります。

一方で、M&Aによる子会社化には以下のリスクがあります。

- 隠れた負債の存在: 買収対象企業の財務状況を事前に精査(財務デューデリジェンス)する必要があります。

- 企業文化の違い: 親会社と子会社の文化が異なる場合、従業員間の摩擦や業務の非効率が発生する可能性があります。これを克服するためには、統合プロセス(PMI: Post-Merger Integration)を慎重に進めることが重要です。

M&Aによる子会社化は、迅速な市場参入や資源の活用が可能である一方、買収コストや統合の課題が伴うため、慎重な計画と実行が求められます。

M&Aによる子会社化の手法と流れ

M&Aによる子会社化の方法として、株式取得と会社分割、事業譲渡が挙げられます。

株式譲渡による子会社化

株式譲渡による子会社化は、既存の企業が他社の株式を取得することで、その企業を子会社として組み入れる手法です。この方法は、比較的スピーディーに事業拡大や多角化を実現できる点が大きな特徴です。株式譲渡は通常、親会社がターゲット企業の株式の過半数を取得することで、経営権を掌握し、親子関係を構築します。これにより、当該企業の事業活動や資産を直接管理しやすくなり、親会社の事業戦略に沿った事業運営が可能となります。

株式譲渡による子会社化は、ターゲット企業の市場シェアや技術力を迅速に獲得できるため、市場競争力の強化に直結します。また、株式譲渡は法的手続きが比較的シンプルであり、合併や会社分割と比べて手続きが迅速に進むという利点があります。ただし、株式譲渡に伴う注意点として、ターゲット企業の既存株主との合意形成や、買収後の統合プロセスでの文化的・組織的な融合が求められます。特に、買収後の従業員や顧客との信頼関係の維持は、事業の安定運営に欠かせない要素となります。

さらに、株式譲渡による子会社化では、取得企業の財務状況や収益性を事前に十分に分析することが重要です。これにより、予期しない経済的リスクを回避し、投資の効果を最大化することができます。また、株式譲渡により、親会社の資本構造や財務比率に影響が及ぶ可能性があるため、財務戦略の見直しが必要となる場合もあります。全体として、株式譲渡による子会社化は、迅速かつ効率的に事業拡張を図る手段として有効ですが、効果的な実施には綿密な計画と慎重な対応が求められます。

また、株式譲渡の他にも株式交換が用いられることもあります。

会社分割による子会社化

会社分割による子会社化は、企業がその一部の事業を分割し、新たに設立する会社に移管する手法です。このプロセスでは、分割元の会社が持つ特定の事業資産、負債、権利義務が継承され、新設された会社がそれらを引き継ぎます。この方法は、企業が特定の事業を独立させることで、事業の効率化や専門化を図る狙いがあります。特に、異なる事業分野に進出している企業にとっては、それぞれの事業を独立した法人として運営することで、経営資源の集中化や専門的なマネジメントが可能となります。

また、会社分割による子会社化は、法的な手続きが明確であり、株主への影響が比較的少ないというメリットがあります。これにより、分割元の会社の株主は、分割後もその持分を維持しながら、新設された会社の株式を取得することが一般的です。この方法を用いることで、企業は柔軟に組織再編を行い、経営戦略に応じた事業構造を構築できます。

一方で、会社分割による子会社化は、法的手続きが複雑であり、事前準備や関係者との調整が必要です。特に、分割対象となる事業の資産評価や負債の整理が重要であり、これを怠ると法的トラブルや経営上のリスクが発生する可能性があります。したがって、この手法を選択する際には、専門家のアドバイスを受け、慎重に計画を立てることが求められます。結果として、適切な手続きと戦略的な計画により、企業は持続可能な成長と競争力の強化を実現できます。

事業譲渡による間接的な子会社化

事業譲渡を活用して間接的に子会社化を実現する方法として、主に以下の手法が考えられます。

まず、新会社を設立して事業を移転する方法があります。親会社が新たに完全子会社を設立し、譲渡元企業から特定の事業を承継することで、新会社を子会社として運営します。この手法の利点は、譲渡された事業を独立した法人として効率的に管理できる点です。

また、既存の子会社を活用する方法もあります。この場合、親会社がすでに保有している子会社に、事業譲渡で取得した事業を統合します。これにより、新たな会社を設立する手間を省きながら、子会社を通じて事業を運営することが可能です。

事業譲渡を活用することで、柔軟に事業を再編でき、効率的な子会社化を進めることができます。ただし、契約条件の明確化や、譲渡後の統合計画を慎重に立てることが成功の鍵となります。

子会社の会計処理のポイント

子会社の会計処理は、親会社との関係を考慮し、正確な連結財務諸表を作成するために重要なポイントを押さえる必要があります。以下は、子会社の会計処理における主要なポイントです。

- 会計基準と会計期間の統一:親会社と子会社の会計基準や会計期間は原則、統一する必要があります。決算期が異なる場合は、子会社の財務諸表を親会社の決算期に合わせて調整します。会計基準が異なる場合(例えば、日本基準とIFRS)、親会社の基準に合わせた調整が求められます。

- グループ内取引の相殺・消去:親子間の売掛金・買掛金、未実現利益、配当金などは連結財務諸表上で相殺・消去します。これにより、グループ内取引が財務諸表に二重計上されることを防ぎます。

- のれんの処理:日本基準では一定期間内で償却し、国際会計基準(IFRS)では減損テストを毎期実施します。日本基準では通常20年以内で償却されるのが一般的です。

- 資産・負債の時価評価:子会社の資産・負債は取得時点の時価で評価され、これを連結財務諸表に反映します。これは企業結合基準に基づき、公正価値を適用するプロセスです。

- 配当金の処理:子会社から親会社への配当金は、親会社の個別財務諸表では収益として計上されますが、連結財務諸表では内部取引として消去されます。

- 非支配株主持分の表示:非支配株主持分がある場合は、連結財務諸表でその利益や純資産を明示します。これは、親会社が100%の株式を保有していない場合に適用されます。

- 海外子会社の為替換算:海外子会社の財務諸表を親会社の使用通貨に換算し、為替換算差額は「その他包括利益」として処理します。換算には、収益や費用に平均レート、資産や負債に期末レートを使用します。

- 減損リスクへの対応:子会社の事業が悪化した場合は減損テストを実施し、資産の回収可能性を評価して適切な会計処理を行います。

これらのポイントを適切に処理することで、グループ全体の財務諸表の透明性と信頼性を確保することができます。

子会社化を成功させるポイント

M&Aにより他社を子会社化する場合のポイントについて解説します。

事前のデューデリジェンス徹底

子会社化を成功させるためには、事前のデューデリジェンスが欠かせません。デューデリジェンスとは、対象企業の財務状況、法的リスク、経営状態、業界動向などを包括的に調査・分析するプロセスです。この過程を徹底することで、潜在的なリスクを早期に発見し、適切な対策を講じることができます。特に、財務状況の精査は重要で、隠れた負債や未公開の契約、収益の安定性などを詳しく調べる必要があります。

また、法的リスクの評価では、契約上の義務や訴訟の可能性を確認し、必要に応じて専門家の意見を取り入れることが求められます。経営状態や組織文化の把握も重要で、親会社としてどのようにシナジーを創出できるかを考慮する必要があります。

さらに、業界動向を理解し、競合他社との比較分析を行うことで、長期的な成長戦略の策定に役立てることができます。このように、事前のデューデリジェンスを徹底することで、子会社化のリスクを最小限に抑え、成功への道筋を明確にすることが可能となります。

関係構築とコミュニケーション

子会社化を成功させるためには、親会社と子会社間の関係構築と効果的なコミュニケーションが不可欠です。まず、親会社が明確なビジョンと目標を設定し、それを子会社の経営陣と共有することが重要です。

定期的なミーティングや報告会を通じて、両社が進捗状況や課題を共有し合うことで、透明性が高まり、意思決定が迅速かつ的確に行われるようになります。また、親会社は子会社の意見や提案に耳を傾けることで、現場の声を経営戦略に反映させることができ、社員のモチベーション向上にも寄与します。

最終的に、関係構築とコミュニケーションの質が、子会社化の成功に直結します。親会社は子会社を単なる資産としてではなく、パートナーとして位置づけ、共に成長する姿勢を保つことが、持続的なビジネスの成功につながるでしょう。

専門家・アドバイザーの活用

子会社化を成功させるためには、専門家やM&Aアドバイザーの活用も欠かせません。特に法務、会計、税務の各分野における専門知識は、子会社化のプロセスを円滑に進めるために重要です。専門家は、適切な法的手続きを確保し、税務上のメリットを最大限に引き出すための戦略を策定するのに役立ちます。また、会計処理の複雑さを軽減し、財務状況を正確に把握するためのアドバイスも提供します。さらに、業界特有のリスクや市場動向を理解するためには、業界に精通したアドバイザーの見識が必要となります。

また、M&Aアドバイザーの持つネットワークや知識を活用することで、最適な企業を見つけることが可能となり、M&Aプロセスが円滑に進められます。結果として、子会社化の過程で直面する複雑な問題を解決し、事業の持続可能な成長を支えるための基盤を築くことができるでしょう。したがって、専門家やM&Aアドバイザーの積極的な活用は、企業が子会社化を成功させるための重要な要素です。

まとめ

本記事では子会社とは何かといった基礎知識から、グループ会社や関連会社との違い、メリット・デメリットについて解説しました。子会社に関する情報を理解することで、企業の成長や戦略的な事業展開に向けて正しい選択をすることができます。子会社を設立・取得する際には、しっかりとした計画と専門家の助言が不可欠です。特にM&Aを通じた子会社化を考えている場合、事前のデューデリジェンスを徹底し、関係者とのコミュニケーションをしっかりとることが成功へのカギとなります。

M&Aによる子会社化を検討される場合には、M&Aロイヤルアドバイザリーにご相談ください。貴社の状況に合わせた最適なアドバイスを通じて、貴社の成長と成功をサポートいたします。

関連記事のご案内

-

のれん償却とは?期間の決め方や勘定科目、仕訳をM&Aのプロが解説

詳細を見る

-

コストアプローチとは?計算方法や他の企業価値評価方法との違い

詳細を見る

-

財務指標とは?種類と計算式、業界別の平均目安をわかりやすく解説

詳細を見る

-

合併と買収の違いは?メリット・デメリットや手続きを徹底比較

詳細を見る

-

優先株とは?種類やメリット・デメリット、普通株との違いを徹底解説

詳細を見る

-

管理会計とは?財務会計との違いやメリット、分析手法や手順を解説

詳細を見る

-

瑕疵担保責任とは?契約不適合責任との違いや瑕疵の種類を解説

詳細を見る

-

取締役とは?役割や責任、他の役員との違いをわかりやすく解説

詳細を見る

-

第三者委員会とは?設置の目的、役割と内部調査委員会との違いを解説

詳細を見る

-

粉飾決算とは?手口から見抜き方、罰則・防止策までわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。