![]()

![]()

非適格組織再編とは?M&A活用時の税務リスクと対応策を徹底解説

着手金・中間金無料 完全成功報酬型

非適格組織再編は、適格要件を満たさない企業再編手法であり、税務上の課税リスクが伴います。特にM&Aにおいては資産譲渡益税や株主への課税負担が生じる可能性があり、慎重な検討が必要です。

本記事では、非適格組織再編の基本的な仕組みや適格組織再編との違い、税務リスクやリスク回避の注意点などを詳しく解説します。

目次

非適格組織再編の概要と基礎知識

非適格と適格の定義や概念、組織再編の種類についてみていきましょう。それぞれの特長と違いを知ることでM&Aを行う際にどの手法を使えば良いかや税制対策のポイントを知ることができ、適切なスキームを選ぶことができます。

非適格組織再編の定義と特徴

非適格組織再編とは、税法の原則通りに資産や負債を時価移転し、譲渡損益を計上することをいいます。組織再編にかかる課税について定めた制度を「組織再編税制」といい、この制度は2001年に導入されました。

一定の要件(適格要件)を満たす組織再編を「税制適格」、要件を満たさないものを「税制非適格」と呼びます。適格と非適格の違いは、課税が発生するかどうかと引き継ぐ資産や負債が時価か簿価かの違いになります。租税回避を避けるため、組織再編を行う際は「非適格」が基準となり、一定の要件を満たした場合に「適格」となります。

非適格が基準となるため、組織再編が行われる場合は時価で資産や負債を評価することが原則ですが、組織再編の種類によっては企業の再編を阻害してしまう可能性があるため、一定の要件を満たす場合は課税対象とせず、簿価で移転することができるということです。

非適格組織再編の場合、簿価と時価の差額である含み損益を組織再編の実施年度に認識しますので、課税に影響を与えます。一方、適格組織再編は移転する資産や負債を簿価で移転し、譲渡損益を繰延べることができます。含み損がある場合には、課税所得を減らすことができます。

| 税制適格 | 簿価 譲渡損益繰り延べ(課税発生しない) |

| 税制非適格 | 時価 譲渡損益計上(課税発生する) |

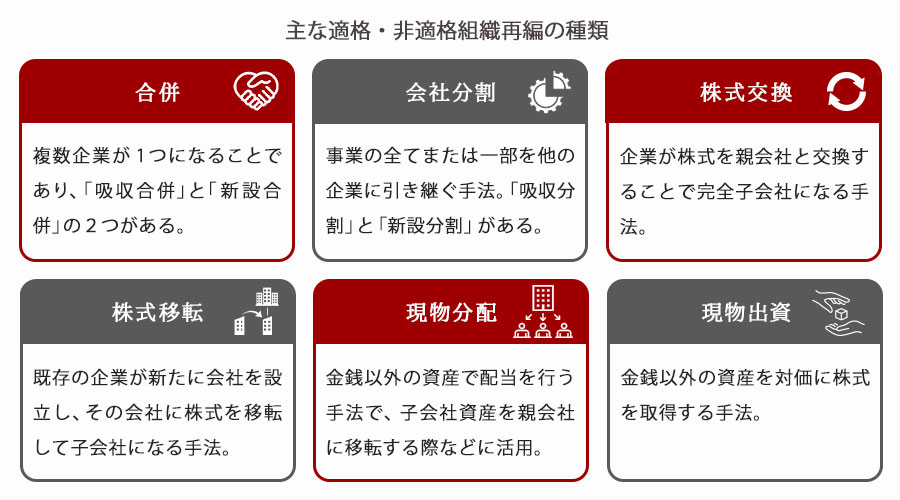

主な適格・非適格組織再編の種類

組織再編の種類として代表的なものを紹介します。

- 合併

- 会社分割

- 株式交換

- 株式移転

- 現物分配

- 現物出資

合併

合併とは、複数の企業が1つになることです。合併には既存の企業がもう一つの企業に吸収され、権利や義務を引き継ぐ「吸収合併」と新たな企業が権利・義務を引き継ぐ「新設合併」があります。

会社分割

会社分割とは、事業の全てまたは一部を他の企業に引き継ぐ手法です。会社分割には既存の企業を他の企業に引き継ぐ「吸収分割」と、新たに設立される企業に引き継ぐ「新設分割」があります。

株式交換

株式交換とは、企業が株式を親会社と交換することで完全子会社になる手法です。

株式移転

株式移転とは、既存の企業が新たに会社を設立し、その会社に株式を移転して子会社になる手法です。

現物分配

現物分配とは、金銭以外の資産で配当を行う手法です。子会社が所有する資産を親会社に移転する場合などに活用されます。

現物出資

現物出資とは、金銭以外の資産を対価に株式を取得する手法です。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

組織再編の適格要件

適格組織再編か非適格組織再編かの違いは適格要件を満たしているかどうかです。組織再編における税制適格要件は複数あり、すべてに該当しなければ非適格となります。

また、組織再編を行った企業間の資本関係の有無によっても適格要件が異なり、資本関係が大きいほど要件は少なく、資本関係が小さいほど要件が厳格になります。

【企業間の関係性】

- 完全支配関係(100%グループ内)

- 支配関係(50%超グループ内)

- 共同事業

- スピンオフ

| 完全支配関係 | ・関係の継続 ・金銭等不交付 |

| 支配関係 | ・関係の継続 ・金銭等不交付 ・従業者引継ぎ ・事業継続 |

| 共同事業 | ・金銭等不交付 ・従業者引継ぎ ・事業継続 ・事業関連性 ・株式継続保有 ・事業規模または特定役員就任 |

| スピンオフ | ・金銭等不交付 ・従業者引継ぎ ・按分交付 ・非支配継続 ・事業継続 ・特定役員就任 |

それぞれの要件について見ていきましょう。

| 関係の継続 | 組織再編前後において、企業間の支配関係が続くことが見込まれること |

| 金銭等不交付 | 組織再編の対価として株式や出資以外の資産が交付されないこと |

| 従業者引継ぎ | 組織再編後も概ね80%以上の従業員が業務に従事することが見込まれること |

| 事業継続 | 組織再編後も修行事業の継続が見込まれること |

| 事業関連性 | 組織再編における両企業の主要事業に関連性があること |

| 株式継続保有 | 組織再編時に交付される株式の継続保有が見込まれること |

| 事業規模 | 両企業の売上・従業員数・資本金のいずれかが概ね5倍を超えないこと |

| 特定役員就任 | 組織再編後も特定役員が事業運営に参画することが見込まれること |

| 按分交付 | 組織再編前の株主の株式保有割合に応じて株式の交付が行われること |

| 非支配継続 | 組織再編前に他の者による支配関係がなく、再編後も他の者による支配関係がないことが見込まれること |

完全支配関係の組織再編

組織再編を行った企業間に100%の完全支配の関係にある場合、以下の要件を満たすことで適格組織再編となります。

| 通常 | ・支配関係の継続 ・金銭等不交付要件 |

| 会社分割 | ・支配関係継続 ・金銭等不交付要件 ・按分交付 |

支配関係の組織再編

支配関係が50%超の場合、完全支配関係の要件に「従業者引継ぎ」と「事業継続」が加えられます。

| 通常 | ・関係の継続 ・金銭等不交付 ・従業者引継ぎ ・事業継続 |

| 会社分割 | ・関係の継続 ・金銭等不交付 ・従業者引継ぎ ・事業継続 ・按分交付 ・主要資産等移転要件 |

主要資産等移転とは、分割された事業の主要な資産・負債が対象企業に移転していることを指します。

共同事業を目的とした組織再編

資本関係を持たない企業間での組織再編を行う場合には以下の要件を満たす必要があります。組織再編スキームによって要件が異なります。

| 合併 | ・金銭等不交付 ・従業者引継ぎ ・事業継続 ・事業関連性 ・株式継続保有 ・事業規模または特定役員就任 |

| 株式交換・株式移転 | ・金銭等不交付 ・従業者引継ぎ ・事業継続 ・事業関連性 ・株式継続保有 ・事業規模または特定役員就任 ・完全親子関係継続 |

| 会社分割 | ・金銭等不交付 ・従業者引継ぎ ・事業継続 ・事業関連性 ・株式継続保有 ・事業規模または特定役員就任 ・按分交付 ・主要資産等移転 |

完全親子関係継続とは、組織再編後に完全支配関係が続くと見込まれる場合を指します。

スピンオフの組織再編

スピンオフとは、企業の事業の一部または子会社を切り離し独立させる方法です。事業を切り離す場合は「新設分割」、子会社を切り離す場合は「現物分配」によって行われることが一般的です。

| 新設分割(分割型分割) | ・金銭等不交付 ・従業者引継ぎ ・按分交付 ・非支配継続 ・事業継続 ・特定役員就任 ・主要資産等移転 |

| 現物分配 | ・金銭等不交付 ・従業者引継ぎ ・按分交付 ・非支配継続 ・事業継続 ・特定役員就任 |

組織再編スキームによって適格要件は異なり、要件を満たさない場合は非適格として扱われます。

非適格再編を選択するケース

税制適格要件を満たすことで適格組織再編となります。適格組織再編を行うことにより、買収企業・売却企業・株主にとって税務上のメリットがあります。しかし、戦略的に非適格再編を選択するケースもあります。

含み損を抱える資産がある場合

買収対象となる企業が含み損を抱える資産を保有していた場合は、非適格にすることで合併前の次年度で含み損と営業利益を相殺することができます。

繰越欠損金がある場合

事業年度に課税所得が赤字になった場合のことを欠損金といいます。青色申告の承認を受けている場合、この欠損金を繰り越して課税所得が発生したときに相殺することができます。買収した企業と買収対象企業がお互いに繰越欠損金がある場合、非適格を選択するケースがあります。

これは適格組織再編の場合でも繰越欠損金には引継ぎ制限があり、一定の要件を満たさないと引き継ぐことができないためです。

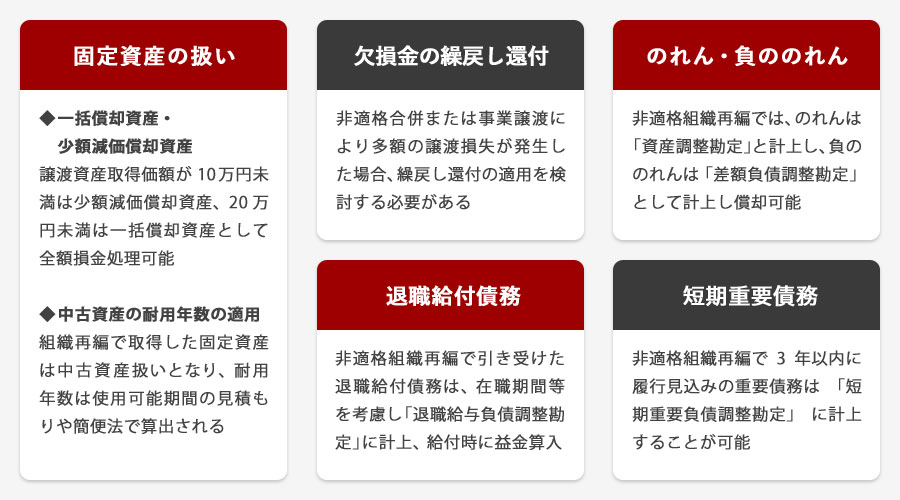

非適格組織再編の税務上の注意点

非適格組織再編では下記の点に留意する必要があります。

- 固定資産の扱い

- 欠損金の繰戻し還付

- のれん・負ののれん

- 退職給付債務

- 短期重要債務

固定資産の扱い

- 一括償却資産・少額減価償却資産

- 中古耐用年数の適用

一括償却資産・少額減価償却資産

全額を損金経理する条件下で、譲渡資産の取得価額が10万円未満であれば少額減価償却資産として処理、20万円未満であれば一括償却資産として処理できます。ただし、組織再編を行う際の時価が20万円未満まで下落することによって減価償却費が増加し、損益への影響が大きくなる場合があります。

中古資産の耐用年数の適用

組織再編により取得した固定資産は中古資産として扱われます。中古資産の耐用年数は法的耐用年数ではなく、使用可能期間として見積もられた年数になりますが、使用期間の見積もりが難しい場合は簡便法で算出されます。

法定耐用年数の全部を経過している場合

法定耐用年数×20%

法定耐用年数の一部を経過している場合

(法定耐用年数-経過年数)+経過年数×20%

参考:中古資産の耐用年数

欠損金の繰戻し還付

非適格合併又は事業譲渡により多額の譲渡損失が発生した場合には、繰戻し還付の適用を検討する必要があります。

のれん・負ののれん

のれんとは、組織再編において、交付した対価が取得した純資産額の時価を上回った場合の差額をいいます。非適格合併等、非適格組織再編が行われる場合、会計上ののれんの一部を「資産調整勘定」として資産計上します。また、負ののれんの場合には「差額負債調整勘定」として負債計上し償却することが認められています。

退職給付債務

非適格組織再編により退職給付の債務を引き受けた場合、従業者に対して支払う退職金の金額は組織再編前における在職期間や勤務実績を考慮して算定し、「退職給与負債調整勘定」として計上することができます。対象の従業員が退職し退職給付を行った際に益金に算入します。

短期重要債務

移転した事業によってその事業の利益に重大な影響に与える債務があり、履行が非適格組織再編の日から概ね3年以内に見込まれる場合、債務に相当する額を「短期重要負債調整勘定」に計上することができます。

まとめ:非適格組織再編を成功させるために

非適格組織再編は組織再編における原則であり、組織再編税制の要件を満たした場合に適格組織再編として税務上のメリットを得ることができます。適格要件には様々な項目があり、また組織再編を行う企業間の資本関係や再編スキームによっても要件は異なります。

適格と思ったら非適格だったというケースもあり、法人税の負担を軽減させるためと判断された場合は課税対象となり、追徴課税を支払わなければならないこともあります。

また、必ずしも適格組織再編が良いということではなく、非適格組織再編が有効なケースも存在します。そのため、自己判断で決めるのではなく専門家の意見も取り入れることをおすすめします。

M&Aロイヤルアドバイザリーでは、M&Aや事業承継の初期的な関心でもご相談いただけます。事業承継には時間がかかるものなので、早い段階で情報収集を行い、M&Aを含めた最適な解決策を検討することが重要です。

今後のプランを考えるためにも、ぜひM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

M&Aの進め方とは?全体の流れと成功のコツをわかりやすく解説

詳細を見る

-

SPAのM&Aにおける役割とは?DAとの違いやメリット、注意点

詳細を見る

-

株式譲渡契約書(SPA)とは?書き方や印紙、ひな形活用の注意点

詳細を見る

-

レバレッジ効果とは?メリットや注意点、活用方法をわかりやすく解説

詳細を見る

-

プライベートエクイティとは?投資の種類やメリット・リスクを解説

詳細を見る

-

セミリタイアとは?必要資金や後悔しないための対策を徹底解説

詳細を見る

-

経営統合とは?合併との違いと株価はどうなるかをわかりやすく解説

詳細を見る

-

エスクローとは?仕組みとM&Aで活用するメリット・デメリット

詳細を見る

-

デットファイナンスとは?エクイティファイナンスとの違いや注意点

詳細を見る

-

所有と経営の分離とは?メリット・デメリットや注意点を詳しく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。