![]()

![]()

M&Aの進め方とは?全体の流れと成功のコツをわかりやすく解説

着手金・中間金無料 完全成功報酬型

M&Aの進め方を正しく理解することは、企業の成長や事業拡大を成功させるために欠かせません。しかし、M&Aは複雑なプロセスを含み、初めて取り組む方にとってはハードルが高く感じられるかもしれません。そこで本記事では、M&Aの基本的な進め方をわかりやすく解説し、全体の流れや取引をスムーズに進めるためのポイントをお伝えします。

初期段階の事業戦略の策定から、買収候補企業の選定、デューデリジェンス、契約締結、クロージングまで、各ステップを具体的に紹介。さらに、M&Aを成功に導くための進め方のコツや注意点、専門家の活用方法についても詳しく解説します。

目次

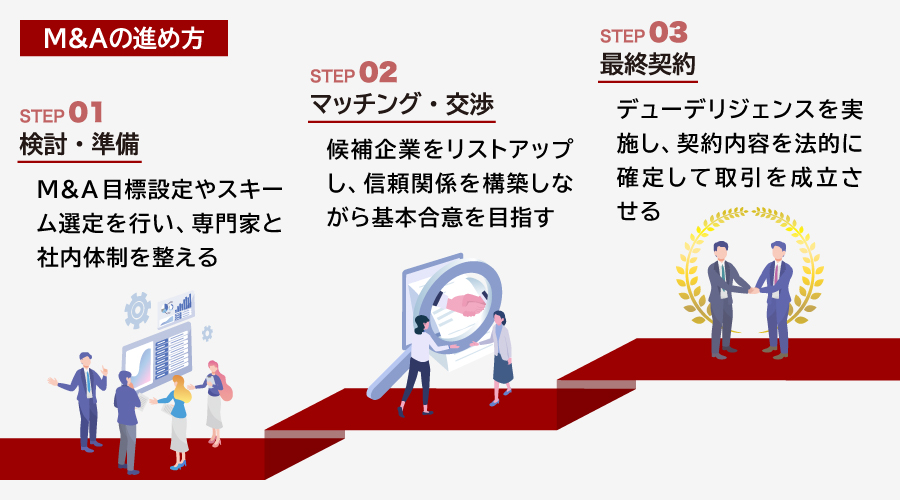

M&Aの進め方と全体の流れ

M&Aの進め方は一見複雑で、特に初めての方には難しく感じられるかもしれません。しかし、その全体像は大きく3つのフェーズに分かれています。

- 検討・準備フェーズ

- マッチング・交渉フェーズ

- 最終契約フェーズ

各フェーズにはいくつかの手順がありますが、それぞれのステップの目的と役割をしっかりと理解し、計画的に進めることで、複雑に見えるM&Aプロセスを円滑に進行することができます。

検討・準備フェーズの目的

M&Aの進め方において、検討・準備フェーズの主な目的は、M&Aの方向性を明確にし、取引を円滑に進めるための基盤を整えることです。この段階では、まず自社の経営戦略を見直し、M&Aを通じて達成したい目標を設定します。例えば、新規市場への参入や事業規模の拡大、経営資源の強化、人材の確保などが代表的な例です。

また、M&Aのターゲットとなる企業の選定基準を設け、売却を検討する場合には、自社の企業価値を適切に評価することが求められます。さらに、取引をどのようなスキーム(株式譲渡、事業譲渡、合併など)で進めるのが最適かを検討することもポイントです。

このフェーズでは、M&A仲介会社や弁護士、税理士といった専門家を選定し、適切なサポート体制を構築することも欠かせません。加えて、社内の体制を整え、取引全体の計画を策定することも必要です。検討・準備フェーズでの入念な準備が、後のプロセスをスムーズに進める鍵となり、M&Aのリスクを最小限に抑えるための重要なステップとなります。

マッチング・交渉フェーズの目的

M&Aの進め方において、マッチング・交渉フェーズの目的は、売り手または買い手となる企業を見つけ、双方でM&A取引に向けた合意を行うことです。まず、M&A仲介会社やアドバイザーのネットワークを活用しながら、候補企業をリストアップします。その際、ノンネームリスト(匿名化された情報)などを活用し、目標に合致する企業かどうかをリサーチし、シナジー効果が期待できるかを分析します。

次に、候補企業へのアプローチを行い、経営者同士のトップ面談を通じて双方の意向を確認します。この段階では、売り手と買い手の信頼関係を築きながら、M&Aの目的や経営方針を確認します。また、秘密保持契約(NDA)の締結や、意向表明書(LOI)の提示によって、取引への意思を正式に示し、合意が得られた場合には、基本合意書を締結し、次のフェーズに進む準備が整います。

このフェーズの役割は、当事者同士でM&Aの方向性を明確にし、最終契約に向けて具体的な準備を進めることにあります。信頼関係をベースにしながら丁寧に進めることで、後のプロセスをスムーズに進行させる土台を築くことができます。

最終契約フェーズの目的

M&Aの進め方において、最終契約フェーズの目的は、取引内容を法的に確定させ、正式に成立させることです。この段階では、まずデューデリジェンスを実施し、対象企業の財務状況や法的リスク、契約上の問題点を詳細に調査します。デューデリジェンスの結果次第では、取引条件が再検討される場合もあります。これにより、取引の妥当性を確認し、リスクを最小限に抑えるための準備が整います。

次に、契約書の作成を進め、取引条件を具体的かつ法的に明確化します。契約書には、譲渡価格、支払い条件、責任分担、表明保証条項などの重要事項が盛り込まれます。これらの内容を双方で確認・調整し、合意に至った後、株式譲渡契約(SPA)や事業譲渡契約などの正式な契約を締結します。

このフェーズでは、取引を成立させるだけでなく、契約内容を明確にすることで取引後のリスクを軽減することが大きな役割となります。慎重かつ計画的に進めることで、M&Aの成功率を高めることができるでしょう。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

M&Aの検討・準備フェーズの進め方

M&Aを進める上で初期フェーズである、検討・準備フェーズはM&Aの基盤ともなるステップです。このフェーズは以下のステップに分けられます。

- M&Aの目的やビジョンの検討

- M&A仲介会社など専門家との契約

- 企業価値評価

- M&Aスキームの選定

それぞれの進め方について解説します。

M&Aの検討

M&Aの検討段階では、取引を実施する目的やビジョンを明確にすることが大切です。このステップは、企業が自らの成長戦略や事業計画とM&Aをどのように結びつけて進めていくかを検討する段階であり、M&Aの成功にも直結する基盤となる部分です。

M&Aを検討する際には以下のポイントを押さえることが重要です。

- M&Aの目的の明確化:なぜM&Aを行うのか、どのような成果を期待するのかをはっきりさせます。新規市場への参入、事業拡大、技術力の獲得、人材確保など、目的によって進め方や条件設定が変わります。

- ビジョンの策定:M&A後の企業の姿や目指す方向性を描くことが必要です。これは社内外の関係者との共有や、買い手・売り手双方の理解を深めるためにも重要です。

- 取引条件の基本的な検討:譲渡価格、支払い方法、譲渡範囲など、初期段階で検討しておくことで、後の交渉フェーズでのスムーズな意思決定に繋がります。

- 企業戦略との整合性の確認:M&Aが自社の長期的な経営戦略や事業計画と一致しているかを検証します。これにより、M&A後のシナジー効果を最大化できます。

この段階では、まだ詳細な交渉や契約内容には踏み込まず、あくまで大枠の方向性や条件の検討にとどめることが多いです。検討段階での慎重な準備と明確な目的設定が、その後の実務手順や交渉を円滑に進めるための鍵となります。

M&A仲介会社など専門家との契約

M&Aを円滑に進めるためには、M&Aの知識を有する専門家の支援が欠かせません。専門家には主にM&A仲介会社のほか、弁護士、税理士、会計士などがいます。それぞれの役割を理解し、自社の状況や目的に合った専門家を選ぶことが成功への第一歩となります。

以下の表は、主な専門家の種類と役割、選定時のポイントをまとめたものです。

| 専門家の種類 | 役割 | 選定時のポイント |

|---|---|---|

| M&A仲介会社 | 買い手・売り手のマッチング、交渉支援、手続きの進行管理 | 実績豊富で信頼できること。業界知識やネットワークの広さを確認する。 |

| FA(フィナンシャルアドバイザー) | 取引全体の戦略立案、企業価値の算定、交渉支援、資金調達のアドバイス | M&A戦略に精通し、豊富な経験を持つこと。金融知識や業界動向への理解が深いことを確認する。 |

| 弁護士 | 契約書作成、法的リスクの検討、法的助言 | M&A実務に詳しい専門家を選ぶ。過去の実績や評判をチェックする。 |

| 税理士 | 税務面のアドバイス、節税対策、税務申告支援 | M&Aに関する税務経験が豊富な専門家が望ましい。 |

| 会計士 | 企業価値評価、デューデリジェンスの財務分析 | 財務分析に強く、M&A案件の経験があることを確認する。 |

専門家を選ぶ際は、料金だけで判断するのではなく、実績や信頼性、さらにコミュニケーションの取りやすさなどを含め、総合的に評価することが重要です。特にM&Aでは、高度な専門知識と的確なアドバイスが求められるため、過去の取引実績や得意分野をしっかりと確認する必要があります。また、契約時には業務範囲や報酬体系、秘密保持に関する条件を明確に定めておくことで、トラブルの発生を未然に防ぐことができます。

企業価値評価

企業価値評価はM&Aの取引価格を決定する際の重要なステップです。企業価値を正確に評価することで、適切な譲渡価格の設定や交渉における有利な立場の確保が可能になります。企業価値評価の主な目的は、買い手・売り手双方が納得できる価格を見極めることにあります。評価方法にはいくつかの種類があり、企業の事業内容や状況に応じて最適な方法を選択します。

企業価値評価には、コストアプローチ、マーケットアプローチ、インカムアプローチがあります。

| アプローチ | 概要 | 代表的な方法 |

|---|---|---|

| コストアプローチ | 財産の再調達価額を基に評価を行う方法 | 純資産価額法 |

| マーケットアプローチ | 市場での取引価格を基に評価を行う方法 | 類似会社比較法 |

| インカムアプローチ | 将来の収益を基に評価を行う方法 | DCF法 |

実務においては、これらの手法を単独で用いることもあれば、複数を組み合わせて総合的に判断することもあります。また、評価の過程では財務データの正確性や市場動向の変化に注意し、必要に応じて専門家の助言を受けることが大切です。評価結果は交渉や契約の基盤となるため、十分な確認事項を設けて慎重に進めるようにしましょう。

M&Aスキームの選定

M&Aのスキーム選定では、どのような方法で企業の譲渡や買収を行うかを検討します。M&Aの代表的なスキームとしては、株式譲渡、事業譲渡、合併があります。適切なスキームを選定することで、取引の効率化やリスク管理、税務面での最適化が図れます。

以下の表は、各スキームの特徴とメリット・デメリットをまとめたものです。

| スキーム | 特徴 | メリット | デメリット |

|---|---|---|---|

| 株式譲渡 | 売り手が保有する株式を買い手に譲渡する形態。企業全体の権利義務が移転する。 | 譲渡手続きが比較的簡単で、事業の継続性が保たれやすい。 | 対象企業の負債やリスクも引き継ぐことになるため、買い手のリスクが大きい。 |

| 事業譲渡 | 企業の特定の事業や資産のみを譲渡する方法。譲渡範囲を限定できる。 | 不要な負債やリスクを切り離せるため、買い手にとってリスク管理がしやすい。 | 手続きが複雑で、契約書作成や許認可の承継が必要になる場合がある。 |

| 合併 | 2社以上の企業が一つの会社に統合される形態。吸収合併や新設合併がある。 | 経営資源の統合がスムーズでシナジー効果が期待できる。 | 手続きや調整が煩雑で時間がかかることが多い。 |

M&Aにおいてスキームを選定する際は、譲渡対象の範囲や買い手・売り手双方のリスク許容度、税務上の影響、そして手続きの負担を総合的に検討することが重要です。また、M&Aの目的や企業の状況に応じて最適な方法を選ぶことが、取引の成功に直結します。

例えば、株式譲渡は手続きが比較的シンプルで、事業の継続性を高く保てる点がメリットです。しかし、負債や未公開リスクも買い手側が引き継ぐため、慎重な判断が必要です。一方、事業譲渡は譲渡対象を柔軟に選べるため、リスク管理がしやすい反面、手続きが複雑で関係者の同意が必要になる場合があります。さらに、合併は経営統合を目的とする際に適したスキームですが、実行には時間とコストがかかるため、計画的な進行が求められます。

M&Aのマッチング・交渉フェーズの進め方

M&Aを進める際、マッチング・交渉フェーズは以下のステップに分けられます。

- 交渉相手の選定

- 秘密保持契約(NDA)の締結

- 企業概要書(IM)の開示

- トップ面談

- 基本合意書の締結または意向表明書の提出

それぞれの進め方について解説します。

交渉相手の選定

M&Aにおける交渉相手の選定では、検討・準備フェーズで明確にした条件や目的に基づき、シナジー効果の可能性が高い企業をリストアップし、適切な相手を絞り込むことが重要です。

まず、売り手はノンネームシート(匿名資料)を作成します。この資料は、売り手企業の機密情報を守りつつ、企業の概要や事業の特徴を簡潔にまとめたものです。ノンネームシートには、事業の概要、主要製品やサービス、市場シェア、業績の概略などが含まれ、買い手に対して興味を持ってもらうためのツールとして機能します。

一方、買い手はロングリストを作成します。ロングリストは、取引の可能性がある企業を幅広く網羅するもので、業界動向や市場環境、企業の財務状況などを総合的に踏まえて作られます。その後、ロングリストからさらに条件に合致する企業を絞り込み、ショートリストを作成します。このショートリストに入った企業が、実際に交渉を進める優先的な対象となります。

| 項目 | 内容 | ポイント |

|---|---|---|

| ロングリスト | 取引の可能性がある企業を幅広くリストアップ | 業界全体を俯瞰し、多様な候補を検討することで、最適な相手を見つける可能性を高める。 |

| ショートリスト | ロングリストから条件やシナジーを重視して絞り込んだ交渉候補企業 | 具体的な条件に基づいて優先順位を明確にし、実際に交渉を進める企業を選定する。 |

| ノンネームシート | 売り手企業の機密情報を伏せつつ概要を伝える匿名資料 | 機密保持を徹底しながら、買い手の興味を引くために事業の特徴や強みを簡潔かつ的確に表現する。 |

この段階では、交渉準備として対象企業の情報整理や内部での確認事項を明確にしておくことも重要です。これにより、交渉フェーズでの意思決定が迅速かつ的確に行えます。M&Aの実務においては、専門家の助言を受けながら、これらの手順を確実に進めることがM&A成功の鍵となります。

秘密保持契約の締結

M&Aのマッチング・交渉フェーズにおいて、秘密保持契約(NDA)は、交渉過程で開示される機密情報を保護し、情報漏洩リスクを最小限に抑えるために不可欠な契約です。この契約は、売り手と買い手の信頼関係を構築する基盤となり、双方が安心して本格的な交渉を進めるために欠かせません。

秘密保持契約を締結するタイミングは、通常、交渉相手の選定が完了した後、企業概要書(IM)を開示する前に行われます。このタイミングで契約を締結することで、機密情報の漏洩を防ぎ、必要な情報を安全に共有できる環境が整います。一方、契約締結が遅れると、情報開示への不安が生じ、交渉が停滞したり、信頼関係が損なわれたりするリスクがあります。 秘密保持契約書には、主に以下のような内容が含まれます。

| 項目 | 内容 |

|---|---|

| 機密情報の定義 | 保護対象となる情報の範囲を明確にし、口頭・書面・電子データなどあらゆる形式を含む |

| 情報の使用目的 | 開示された情報をM&A交渉の目的に限定して使用することを規定 |

| 情報の管理義務 | 受領者が情報を適切に管理し、不正使用や第三者への漏洩を禁止 |

| 契約期間 | 秘密保持の期間や契約の有効期間を明示 |

| 例外事項 | 公知の情報や法令に基づく開示など、秘密保持義務が適用されない場合を規定 |

| 違反時の対応 | 契約違反があった場合の損害賠償や差止請求の条項 |

締結時の注意点としては、契約内容が曖昧でないか、秘密情報の範囲が過度に広くなっていないかを確認することが重要です。また、契約期間や例外事項が適切に設定されているかも慎重に検討すべきポイントです。さらに、交渉相手の信頼性や過去の実績も考慮し、必要に応じて専門家による契約書のレビューを受けることが推奨されます。

企業概要書(IM)の開示

企業概要書(IM)は、M&Aのマッチング・交渉フェーズにおいて、売り手企業が買い手候補に提供する重要な資料です。この資料には、売り手企業の基本情報や事業内容、財務状況、業界でのポジショニング、競争優位性、さらには将来の成長見通しなどが詳細に記載されています。企業概要書は、買い手が取引の可能性やシナジー効果を具体的に検討するための基盤となります。

企業概要書の開示は、通常、秘密保持契約(NDA)が締結された後に行われます。NDAによって機密情報の保護が確保された状態で詳細な情報を共有することで、売り手は安心して資料を提供でき、買い手も取引の検討を進めやすくなります。

開示する際の注意点として、情報の正確性と最新性を確保することが挙げられます。誤った情報や古いデータは、買い手の信頼を損ね、交渉の停滞や失敗につながる可能性があります。企業概要書を基に、買い手は買収するかどうかの判断を深め、次のステップであるトップ面談や基本合意書の締結へと進むことが一般的です。

企業概要書には主に以下の内容が記載されます。

| 項目 | 内容 |

|---|---|

| 企業概要 | 会社の沿革、組織構成、事業内容の詳細、主要製品・サービスの紹介 |

| 市場環境 | 業界の動向、市場シェア、競合他社の状況、成長性の分析 |

| 財務情報 | 過去数年分の損益計算書、貸借対照表、キャッシュフロー計算書などの詳細データ |

| 事業戦略・将来計画 | 中長期の事業目標、成長戦略、新規事業の展望など |

| リスク要因 | 法務リスク、財務リスク、市場リスクなど、潜在的なリスクの説明 |

| 従業員情報 | 従業員数、組織体制、主要な人材の紹介 |

トップ面談

M&Aのトップ面談は、売り手企業と買い手企業の経営トップ同士が直接対話し、取引を成功に導くための信頼関係を築く重要なステップです。この面談は、M&Aプロセスにおいて交渉を円滑に進め、最終契約フェーズへの移行をスムーズにするための基盤となります。

トップ面談の主な目的

- 経営方針やビジョンの共有:M&A後の企業統合やシナジー効果についてお互いの理解を深め、取引の方向性を確認します。

- 信頼関係の構築:経営トップが直接顔を合わせて対話することで、誠意や協力姿勢を確認し、取引を進める上での信頼を構築します。

- 重要事項のすり合わせ:譲渡条件や契約内容の大枠を共有し、認識のズレを減らすことで、交渉のトラブルを未然に防ぎます。

トップ面談を成功させるための準備

- 面談の目的と議題の明確化:事前に話し合うべきポイントを整理し、双方で共有しておきます。これにより、面談が効率的に進行します。

- 参加メンバーの選定:経営トップだけでなく、必要に応じて専門家や担当者を同席させることで、具体的な議題への対応が可能になります。

- 企業情報の再確認:企業概要書(IM)や財務情報など、面談で説明する資料を事前に準備し、内容を再確認します。

- 質問事項の準備:相手からの疑問や懸念に迅速に対応できるよう、想定される質問とその回答をあらかじめ用意しておきます。

トップ面談は、信頼性と透明性を高める場であると同時に、双方の企業価値向上を目指す場です。誠実な対応を心がけ、相手の意見に耳を傾ける姿勢を示すことで、交渉の基盤を強化します。また、準備を怠らず、相手に対する敬意を持って臨むことで、交渉が円滑に進む環境を作り出すことができます。

基本合意書の締結または意向表明書の提出

M&Aの進行において、基本合意書(MOU)や意向表明書(LOI)は、取引の方向性や主要条件を双方で確認し合意するための重要な文書です。

基本合意書は、取引の大枠となる条件やスケジュールを明確にし、双方の理解を共有するための文書です。法的拘束力は限定的ですが、誠実交渉義務や秘密保持などの条項が含まれることが一般的で、今後の実務手順を円滑に進めるための基盤となります。一方、意向表明書は、買い手が取引に対する強い意向を示すために提示する文書であり、取引条件の概要や買収意図を明記します。

両方を取り交わす場合もあればどちらか一方のこともあります。

| 項目 | 基本合意書(MOU) | 意向表明書(LOI) |

|---|---|---|

| 対象 | 売り手・買い手双方で締結 | 主に買い手が提示 |

| 目的 | 取引条件やスケジュールの大枠を明確化 | 買い手の取引意向や条件を示す |

| 法的拘束力 | 限定的(誠実交渉義務や秘密保持義務あり) | 通常なし |

| 内容の詳細度 | 取引条件とスケジュールが具体的 | 概要的な条件と買収意図 |

| 使用場面 | 双方が取引の方向性を確認し合意する際 | 買い手が取引意向を表明する段階 |

基本合意書や意向表明書の締結は、M&Aの進め方において重要な実務手順の一つであり、双方の確認事項を明確にして合意形成を図ることで、後続の契約交渉やデューデリジェンスを円滑に進める土台となります。適切に進めることで、M&A交渉の信頼性が高まり、取引成功の可能性が大きく向上します。

M&Aの最終契約フェーズの進め方

M&Aの進行における最終契約フェーズはさらに以下のステップに分けられます。

- デューデリジェンス

- 最終条件交渉

- 最終契約書の締結

- クロージング

それぞれの進め方について解説します。

デューデリジェンスの実施

デューデリジェンスは、買い手が対象企業の財務状況や法務リスク、税務問題などを詳細に調査・分析するプロセスです。この調査によって、取引の適正価格やリスク評価を行い、最終条件の交渉や契約締結に向けた判断材料を得ることができます。

デューデリジェンスの主な目的は以下のとおりです。

- 対象企業の財務状況の正確な把握

- 潜在的な法務リスクや契約上の問題点の特定

- 税務面の確認および節税対策の検討

- 経営状況や事業運営の実態把握

- 買い手にとってのリスク評価と意思決定支援

デューデリジェンスは大きく分けて以下の種類があります。各種類の役割と特徴を理解することが、効率的かつ効果的な調査を進めるポイントとなります。

| 種類 | 内容 | 目的・特徴 |

|---|---|---|

| 財務デューデリジェンス | 対象企業の財務諸表や資産・負債の詳細調査 | 企業価値の妥当性評価、財務リスクの把握 |

| 法務デューデリジェンス | 契約書、訴訟リスク、コンプライアンス状況の確認 | 法的リスクの特定、契約上の問題点把握 |

| 税務デューデリジェンス | 過去の税務申告や税務リスクの検証 | 税務リスクの把握と節税対策の検討 |

| ビジネスデューデリジェンス | 事業計画の実現可能性や市場環境の分析 | 事業の成長性や収益性の評価 |

| 人的デューデリジェンス | 従業員の状況や組織体制の調査 | 人材リスクや組織の適合性評価 |

デューデリジェンスの進め方は、一般的に以下のステップで実施されます。

- 調査範囲の明確化と調査計画の策定

- 調査チームの編成(専門家の活用が重要)

- 対象企業から必要書類の収集と分析

- 問題点やリスクの洗い出しと評価

- 調査結果の報告書作成と共有

進め方のポイントとしては、調査の範囲や深さを事前に明確にし、買い手のニーズに合わせた重点的な調査を行うことが重要です。また、専門家(弁護士、会計士、税理士など)を適切に活用し、各分野の知見を取り入れることで、リスクの見落としを防ぎ、実務手順を効率化できます。

最終条件の交渉

最終契約フェーズにおける最終条件の交渉は、デューデリジェンスで明らかになったリスクや課題を踏まえ、売却側と買い手が具体的な取引条件を調整し合意に至るプロセスです。この交渉は、契約締結やクロージングに向けての土台作りであり、双方の合意内容がM&A取引の成功を左右します。 交渉の主な目的は以下のとおりです。

- デューデリジェンスで判明した問題点の解消やリスク分配の調整

- 譲渡価格や支払い条件の最終決定

- 契約条項の詳細な詰めと合意形成

- 取引後の責任範囲や保証の明確化

具体的な交渉ポイントとして以下の項目が挙げられます。

| 交渉項目 | 内容説明 | 重要な確認事項 |

|---|---|---|

| 譲渡価格・支払い条件 | デューデリジェンス結果を踏まえた価格の見直しや支払いスケジュールの調整 | 価格調整条項の有無、分割払いの条件、支払期限 |

| 表明保証条項 | 売却側が対象企業の状況について保証する内容の最終化 | 保証範囲、期間、違反時の責任 |

| 責任分担 | 取引後のリスク負担や損害賠償の範囲を明確にする | 免責事項、損害賠償限度額、請求期間 |

| 調整条項 | 取引後の調整メカニズム(例:最終価格の調整、追加条件) | 調整方法、発動条件、手続き |

| クロージング条件 | 契約成立に必要な最終条件や手続きの確認 | 必要な承認、許認可の取得状況 |

交渉を進める上で、双方の立場や意図を理解しつつ、リスクを適切に配分し合うことにあります。売却側としては、過度な責任負担を避けつつも交渉を円滑に進め、買い手としてはリスクを最小限に抑えつつ、取引の確実な成立を図るバランス感覚が求められます。

また、交渉の進め方としては以下の点に注意すると良いでしょう。

- 事前にデューデリジェンスの結果を十分に分析し、問題点を整理しておく

- 交渉の優先順位を明確にし、譲れない条件と妥協可能な条件を区別する

- 双方の意見を尊重し、対話を重ねて相互理解を深める

- 専門家のアドバイスを活用し、法的・税務的なリスクを適切に評価する

- 合意内容は文書で明確に記録し、後のトラブルを防ぐ

最終条件の交渉は、M&Aの進め方において極めて重要な実務手順であり、ここでの合意が最終契約書の締結やクロージングのスムーズな進行を左右します。双方が互いの立場を理解し、誠実かつ建設的な交渉を行うことで、M&Aの成功に繋がる良好な関係構築が可能となります。

最終契約書の締結

最終契約書の締結は、M&Aプロセスの中で取引を法的に確定させる極めて重要なステップです。デューデリジェンスや最終条件の交渉を経て、双方が合意した内容を正式な契約書に反映し、署名・押印を行うことで契約が成立します。

まず、契約書の内容確認は非常に重要です。契約書には譲渡価格、支払い条件、表明保証条項、責任分担、クロージング条件など、M&A取引の全体像を反映した詳細な条項が含まれています。双方の法律顧問や専門家と連携し、最終条件交渉で合意した内容が正確に反映されているか、抜け漏れや曖昧な表現がないかを慎重に確認します。また、契約書の条文が法律的に問題ないか、将来的なリスクが発生しないかも専門家にチェックしてもらうことが重要です。

また、最終契約書の締結に伴い、クロージングに必要な各種書類の準備も進めます。これには、株式譲渡契約書のほか、取引に関連する各種同意書、承認書、登記申請書類などが含まれます。これらの書類は契約内容の実行や法的手続きを円滑に進めるために欠かせません。準備漏れや不備がないよう、チェックリストを活用して管理することが推奨されます。

| 手順 | 内容とポイント |

|---|---|

| 契約書内容の最終確認 | 専門家と協力し、合意内容が正確に反映されているかチェック。法律的リスクや曖昧な表現を修正。 |

| 署名・押印 | 双方代表者による正式な署名・押印。電子署名の利用時は法的有効性の確認も。 |

| クロージング書類の準備 | 株式譲渡契約書、同意書、承認書、登記書類などを整理し、漏れなく準備。 |

| 書類管理と保管 | 署名済み書類の適切な保管。電子データのバックアップも重要。 |

最終契約書の締結は、M&Aの進め方における大きなステップであり、ここでの手続きの正確さがM&A取引後の安全性と信頼性を左右します。十分な確認と準備を行い、円滑かつ確実に契約を成立させましょう。

クロージング

クロージングは、M&Aの最終契約フェーズにおける最後のステップであり、取引を正式に完了させる手続きです。最終契約書の締結が完了した後、双方が合意した条件に基づき、実際の資産や株式の移転、代金の支払い、必要な法的手続きなどを行います。クロージングの適切な進め方は、取引の円滑な完了とその後のトラブル防止に直結するため、慎重かつ計画的に実施することが求められます。

クロージングの主な手続き内容は以下の通りです。

| 手続き項目 | 内容 | ポイント・注意事項 |

|---|---|---|

| 資産・株式の移転 | 契約で定められた対象資産や株式の引き渡しを行う。法的な所有権移転手続きが含まれる。 | 移転手続きの漏れがないか確認し、登記申請など法的手続きを確実に進めることが重要。 |

| 代金の支払い | 譲渡価格に基づく代金の支払いを実施。分割払いやエスクローの利用がある場合も。 | 支払い条件やスケジュールを厳守し、支払遅延がないよう管理する。 |

| 必要書類の提出・受領 | 契約に関連する各種書類(譲渡証明書、同意書、承認書など)を準備・提出し、受領を確認する。 | 書類の不備や漏れがないよう、事前にチェックリストで管理することが推奨される。 |

| 関係当局への届出・登記 | 株式譲渡や事業譲渡に伴う法的手続きとして、登記申請や関係当局への届出を行う。 | 法定期限を遵守し、適切に手続きを行うことで、取引の法的効力を確保。 |

| 従業員・取引先への通知 | 必要に応じて従業員や主要取引先に対し、M&A完了の通知や今後の体制変更を伝える。 | タイミングや内容に配慮し、混乱や誤解を避けることが重要。 |

クロージング後は、取引内容の履行や統合作業を円滑に進めるためのフォローアップが欠かせません。具体的には、契約条件の履行状況の確認、譲渡後の経営体制の整備、問題発生時の対応策の検討などが含まれます。これにより、M&Aの効果を最大限に引き出し、事業の安定的な継続を図ることができます。

以上のように、クロージングはM&Aの進め方における最終かつ重要な実務手順であり、確実な手続きと丁寧なフォローが成功の鍵となります。専門家の助言を受けつつ、計画的に進めることをおすすめします。

M&Aのクロージング後のPMI進め方

最終契約フェーズ後はPMI等の手続きを行います。ここではM&Aのクロージング後の進め方について解説します。クロージング後の手続きとしては以下が挙げられます。

- 財務諸表の確定と価格調整

- PMIの実行とモニタリング

それぞれについて解説します。

財務諸表の確定と価格調整

財務諸表の確定と価格調整は、買収後の企業統合をスムーズに進めるための基盤となります。クロージングが完了すると、買収側と売却側はまず、財務諸表を確定させる必要があります。これは、買収対象企業の実際の財務状況を正確に反映し、その後の価格調整に必要なデータを提供するためです。

財務諸表の確定は、実際の取引日を基準に作成されることが一般的で、これにより買収価格の見直しが行われます。買収契約では、しばしば「クロージング後価格調整条項」が含まれており、これに基づき、実際の業績や財務状況に応じて買収価格が調整されます。この調整は、買収価格が事前に合意された財務目標に基づいていた場合に特に重要です。

具体的には、運転資本の増減や負債の変動、あるいはキャッシュフローの状況が検討されます。これらの要素が、初期の買収条件と著しく異なる場合、買収価格の増減が行われることになります。このプロセスには、双方の合意が必要であり、しばしば第三者の専門家による評価が求められることもあります。

PMIの実行・モニタリング

M&Aのクロージング後において、PMIは成功の鍵を握る重要な段階です。PMIの実行は、異なる企業文化や業務プロセスを統合し、新たな組織としてスムーズに機能するようにするためのプロセスを指します。具体的には、組織構造の再編成、人材の配置転換、ITシステムの統合、ブランド戦略の統一などが含まれます。これらの措置を講じることで、効率性を高め、シナジー効果を最大化することが可能となります。

モニタリングは、PMIの進捗状況を定期的に評価し、必要に応じて改善策を講じるためのプロセスです。これには、KPI(重要業績評価指標)の設定や、進捗状況の定期的なレビューが含まれます。モニタリングを通じて、計画通りに統合が進んでいるかを確認し、問題点が発見された場合には迅速に対応することが求められます。

PMIの成功には、事前に緻密な計画を立て、各フェーズでの期待される成果を明確にすることが不可欠です。最終的には、統合された組織が新たな市場環境に適応し、持続的な成長を遂げるための基盤を築くことが目標となります。

成功率を高めるM&Aの進め方のポイント

M&Aを成功させるためには、計画的で戦略的な進め方が求められます。以下では、成功率を高めるM&Aの進め方についてポイントを紹介します。

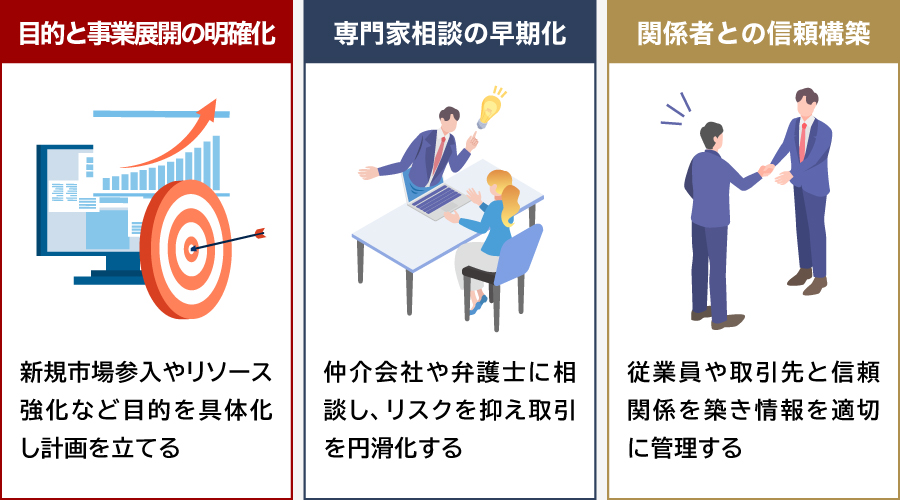

M&A後の目的や事業展開を明確にする

M&Aを進める上で、最初に取り組むべきは、取引の目的やM&A後の事業展開を明確にすることです。新規市場への参入、経営リソースの強化、事業規模の拡大、人材確保など、目的を具体的に設定することで、取引全体の方向性が定まります。この目的が曖昧なままでは、対象企業の選定や交渉においてブレが生じ、結果的にM&Aの成果が思わしくない結果に終わる可能性があります。また、買収後の統合(PMI)における課題を想定し、それに向けた準備を進めることも重要です。成功するM&Aは、目的が明確であり、それに基づいた計画が緻密に立てられている点が共通しています。

早期に専門家に相談する

M&Aは、財務、法務、税務などの多岐にわたる専門的な知識が必要なプロセスです。そのため、早い段階から専門家に相談し、適切なアドバイスを受けることが成功への鍵となります。M&A仲介会社、弁護士、税理士、会計士など、取引の各段階で必要な専門家を選定することで、リスクを最小限に抑えつつ、スムーズに進行することが可能です。また、専門家の助言を得ることで、対象企業の適切な評価やリスクの洗い出しが行えるため、取引後のトラブルを未然に防ぐことができます。特に初めてM&Aに取り組む企業にとっては、専門家のサポートは不可欠です。

関係者とのコミュニケーションを大切にする

M&Aでは、売り手、買い手だけでなく、従業員や取引先など、多くの関係者とのコミュニケーションが重要です。特に、従業員に対する適切な説明や取引先との信頼関係の維持は、M&A後の運営を円滑に進めるための鍵となります。ただし、情報開示のタイミングには十分注意が必要です。過度に早い段階で情報が漏れると、従業員の動揺や取引先の不安を招く可能性があります。そのため、情報開示は信頼できる関係者のみに限定し、適切なタイミングで行うよう慎重に管理しましょう。透明性を保ちながらも、情報が適切に伝わる環境を作ることが、成功率を高めるポイントとなります。

まとめ

M&Aの進め方は複雑で、多くのステップが関わります。最初にしっかりとした計画を立て、適切な専門家と連携することが成功の鍵です。特に、事業の目的を明確にし、買収先企業の選定から契約締結、クロージング後の統合まで、すべての段階で慎重に進めることが重要です。

もしM&Aを検討しているのであれば、M&Aロイヤルアドバイザリーにご相談ください。経験豊富なアドバイザーが貴社の状況に応じた最適なご提案をさせていただきます。

関連記事のご案内

-

現地法人とは?海外支店や駐在員事務所の違い、メリットを解説

詳細を見る

-

分割型分割とは?分社型分割との違いや適格要件、仕訳や税務を解説

詳細を見る

-

事業売却とは?会社売却との違い、方法と流れ、税金、事例を解説

詳細を見る

-

合同会社とは?設立のメリット・デメリットをわかりやすく解説

詳細を見る

-

会社の解散・清算手続きとは?流れをわかりやすく解説

詳細を見る

-

フリーキャッシュフロー(FCF)とは?計算式をわかりやすく解説

詳細を見る

-

ホワイトナイトとは?仕組みやメリット、事例をわかりやすく解説

詳細を見る

-

コングロマリットとは?意味やメリット・デメリット、企業事例を解説

詳細を見る

-

M&Aの契約書とは?種類や記載項目、注意点をわかりやすく解説

詳細を見る

-

キャッシュアウトとは?会社法の意味や方法、資金ショートとの違い

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。