![]()

![]()

DDSとは?活用方法やメリットと注意点、申請手順を詳しく解説!

着手金・中間金無料 完全成功報酬型

DDSとは、企業再生の手法の一つで、中小企業の経営者はDDSを適切に活用することで財務状況の改善が期待できます。そのためにも、「DDSとは何か」を正しく知ることが極めて重要です。

この記事では、DDSとはどのような役割を持ち、どのように活用できるかについて、基本的な概念からメリットとデメリット、活用の手順やリスク、さらにDDSとDESの違いについてわかりやすく解説します。

目次

DDSとは

DDSとは、既存の債務を別の種類の債務に交換する手法のことを指します。この手法は、既存の借入金を低金利の債務(劣後ローン)に交換することで、利息支払いの負担を軽減し、キャッシュフローを改善させ、経営の安定化を図ることを主な目的としています。DDSを用いることにより、経済的に困難な状況にある企業は、債務による負担の軽減や資金繰りの改善を図ることができます。

DDSのプロセスでは、まず企業が金融機関や投資家との交渉を通じて、既存の債務条件を再設定し、新たな借入契約を結びます。この際、金利の低下だけでなく、返済期間の延長や返済条件の緩和などが行われることもあります。こうした措置により、企業はキャッシュフローの改善や財務体質の強化を目指すことができます。

DDSは、経済環境の変化や市場の不確実性により、資金繰りが難しくなっている企業にとって有効な選択肢となります。しかし、DDSの実施には、金融機関や投資家からの信頼を得ることが不可欠であり、事前に綿密な計画と準備が求められます。

また、DDSを実施する際には、企業の経営戦略や長期的なビジョンと整合性が取れていることが重要であり、短期的な負担軽減だけでなく、持続的な成長に向けた基盤作りが求められます。したがって、DDSの導入には、専門家のアドバイスを受けながら慎重に検討を進めることが推奨されます。

DDSの意味と特徴

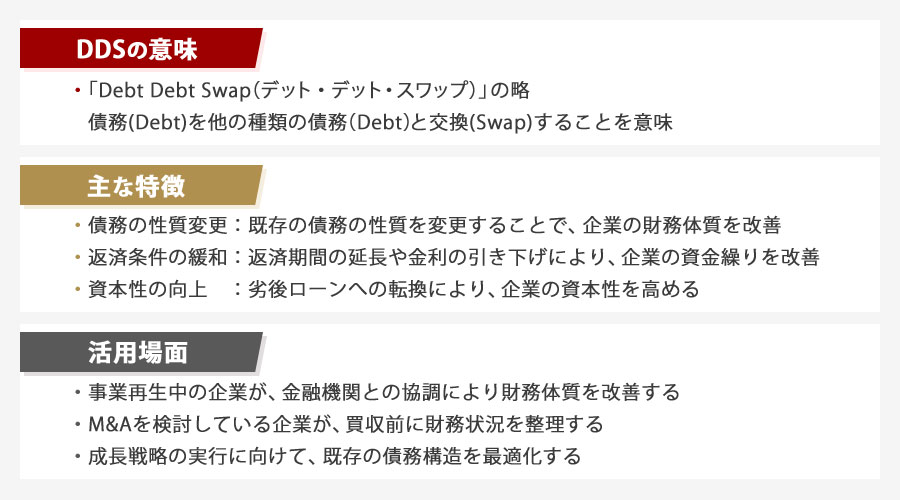

DDSとは、「Debt Debt Swap(デット・デット・スワップ)」の略で、債務(Debt)を他の種類の債務(Debt)と交換(Swap)することを意味します。具体的には借入金を劣後債(劣後ローン)に転換します。劣後債とは、返済の優先順位の低い債務のことです。

返済の優先順位が下がることにより、債務超過に陥っているなど経営状況が悪化している企業は返済に猶予が生まれ、財務状況を改善しやすくなります。そのため、DDSは企業再生の手法として活用されます。

【DDSの主な特徴】

DDSには以下の特徴があります。

- 債務の性質変更:既存の債務の性質を変更することで、企業の財務体質を改善

- 返済条件の緩和:返済期間の延長や金利の引き下げにより、企業の資金繰りを改善

- 資本性の向上:劣後ローンへの転換により、企業の資本性を高める

DDSの目的と背景

DDSの目的は、企業の債務負担を軽減し、経営の安定化を図ることにあります。この背景には、経済環境の変動や競争激化による中小企業の財務リスクの増加が関与しています。

多額の借入金を抱える企業は、金利の上昇や収益性の低下によって返済負担が増大し、債務がキャッシュフローを圧迫します。このような場合、DDSによって既存の借入金を劣後ローンに置き換え、金利負担や返済スケジュールを柔軟にすることで企業の財務状況を立て直す有効な手段となります。

また、DDSは単なる財務再編の手段にとどまらず、企業価値の向上にも寄与します。具体的には、財務の健全化により、企業の信用力が高まり、取引先や投資家からの信頼を得やすくなります。この信用力の向上は、将来的な資金調達において有利な条件を引き出すことにも繋がります。

DDSの活用場面

DDSの活用ケースとして、以下のようなケースが挙げられます。

- 事業再生中の企業が、金融機関との協調により財務体質を改善する

- M&Aを検討している企業が、買収前に財務状況を整理する

- 成長戦略の実行に向けて、既存の債務構造を最適化する

このように、DDSを活用することは、短期的な財務改善だけでなく、長期的な経営戦略の一環としての意義も持っています。DDSの導入は企業が持続可能な成長を目指す上で、戦略的な選択肢として重要な位置を占めています。

DDSのメリット

DDSのメリットとして、主に以下のことが挙げられます。

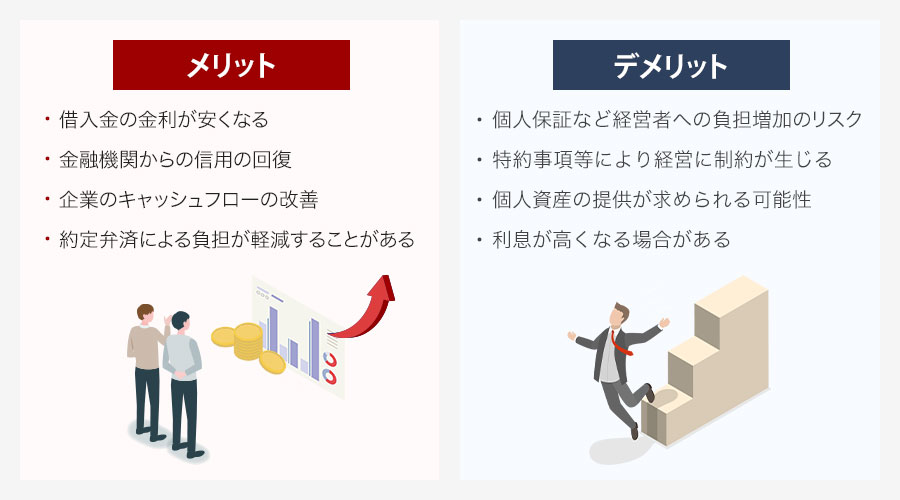

- 借入金の金利が安くなる

- 金融機関からの信用の回復

- 企業のキャッシュフローの改善

- 約定弁済による負担が軽減することがある

それぞれについて解説します。

借入金の金利が安くなる

DDSを導入するメリットの一つは、低金利での融資を受けられる点にあります。

通常、企業が抱える高金利の負債は、財務状況を圧迫し、経営の自由度を奪う要因となります。しかし、DDSを活用することで、既存の負債をより低い金利のものに置き換えることができます。これにより、企業は利息支払いの負担を大幅に削減でき、資金繰りの改善につながります。

また、低金利の負債に切り替わることで、企業は利払いコストが減少し、利益を再投資や新規事業開発に充てることができるようになります。結果として、企業は将来的な成長のための基盤を強化することができ、より持続可能な経営を実現する一助となります。

金融機関からの信用の回復

DDSを導入することにより、企業は金融機関からの信用を回復し、新たな融資を受けやすくなるというメリットがあります。

通常、財務状態が不安定な企業は金融機関からの信用力が低下し、追加の融資を受けることが困難になります。しかし、DDSを活用することで、借入金が自己資本金とみなされるため、バランスシートが改善します。

これにより、金融機関は企業に対するリスク評価を見直し、企業は金融機関からの信用回復と新たな融資を受けやすくなります。

キャッシュフローの大幅な改善効果

DDSを活用することにより、企業はキャッシュフローの改善というメリットもあります。通常、企業が抱える多額の負債は、資金繰りを悪化させ、経営の柔軟性を損なう要因となります。

しかし、DDSを通じて負債の条件を見直すことで、利息支払いの負担を軽減し、手元資金の余裕を生み出すことが可能になります。具体的には、高金利の負債を低金利のものに置き換えることにより、毎月の支払い額を減少させ、資金の流出を抑えることができます。

これにより、企業は余剰資金を戦略的な投資や日常の運営資金に充てることができ、財務の安定性を向上させることができます。また、キャッシュフローが改善されることで、企業は突発的な資金需要にも柔軟に対応できるようになり、予測しづらい経済環境の変化にも迅速に対応可能となります。

健全なキャッシュフローは、経営の信頼性を高め、従業員や取引先、投資家からの評価を向上させることにも繋がります。

約定弁済の負担が軽減することがある

DDSを活用することの利点として、企業は約定弁済の負担から解放される点も挙げられます。通常、企業は定期的に元利金を返済する義務を負い、これが資金繰りの重大な制約となります。しかし、DDSを導入することにより、借入金が劣後ローンに変わり、返済は5年~15年後の一括返済となります。そのため、企業の財務負担が大幅に緩和されます。

その他のプラス効果

DDSを適用することは、企業は低金利融資や信用回復、キャッシュフロー改善、約定弁済の負担軽減以外にも多くのメリットを享受できます。

例えば、DDSによる財務改善は、企業が新たなビジネスパートナーや顧客を獲得するための競争力強化にもつながります。さらに、負債条件の見直しにより、企業は長期的な資金計画を立てやすくなり、計画的な事業拡大や新市場への参入を検討する余裕が生まれます。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

DDSのデメリットと注意点

DDSには多くのメリットがある一方で、デメリットも存在します。主なデメリットを紹介します。

- 個人保証など経営者への負担増加のリスク

- 特約事項等により経営に制約が生じる

- 個人資産の提供が求められる可能性

- 利息が高くなる場合がある

個人保証など経営者への負担増加のリスク

デメリットの1つが経営者の負担です。DDSを導入する際、経営者が個人保証を求められるケースが多く、これがDDS導入の大きなリスク要因となります。個人保証は、企業が債務を返済できない場合に、経営者個人の資産を用いて返済を行う義務を負うというものであり、経営者の個人資産や生活に直接的な影響を及ぼす可能性があります。

そのため、DDSを活用することで一時的に企業の財務状況を改善できたとしても、経営者自身のリスクが増すことは避けられません。特に、経営者が個人保証を行うことで、個人資産の差し押さえや信用力の低下といったリスクを抱えることになり、経営者自身の将来的な金融取引や投資活動にも制約を与える可能性があります。

また、企業が再度資金を調達する際には、経営者の個人保証が既に存在することがネックとなり、新たな保証を求められる場合や、条件が厳しくなることも考えられます。

特約事項により報告義務など制約が生じる

特約事項による制約もデメリットの1つです。

DDSを活用する際、金融機関や投資家との間で結ばれる契約には、特約事項が含まれます。これらの特約事項には、定期的な財務報告の義務や、経営方針の変更に関する事前承認の必要性など、企業の運営に対する様々な制約が課されることがあります。

これにより、経営者は通常の業務に加えて、これらの報告義務を果たすための追加的な負担を負うことになり、業務の効率を低下させる可能性があります。また、特約事項は企業の自由な意思決定を阻害する要因にもなり得ます。

例えば、新しい事業展開を検討する際に、特約事項に抵触する恐れがある場合、事前に金融機関と交渉を行う必要が生じ、迅速な意思決定が求められる状況での対応が難しくなることがあります。さらに、特約事項を遵守しなかった場合には、契約の違反と見なされ、企業の信用力が低下するリスクも伴います。

このように、特約事項によって経営に生じる制約は、企業の成長戦略や経営の柔軟性に影響を及ぼす可能性があります。そのため、DDSを導入する際には、これらの特約事項の内容を十分に理解し、どのように対応するかを事前に検討することが重要です。経営者は特約事項が企業の長期的な経営戦略にどのような影響を与えるかを慎重に評価し、必要に応じて専門家の助言を求めることが推奨されます。

個人資産の提供が求められる可能性

DDSを活用する際に金融機関は債務のスワップに際して追加の保証を求めることがあり、その一部として経営者や主要株主の個人資産が担保に設定されることがあります。これは、金融機関がリスクを軽減するための措置として行われます。

特に中小企業においては、経営者自身が個人保証や担保提供を求められるケースが多く、これが経営者の個人資産を圧迫する要因となり得ます。さらに、個人資産が担保に設定されることで、経営者の資産流動性が制限され、個人の財務計画にも影響を及ぼす可能性があります。

利息が高くなる場合がある

DDS適応期間中に業績が回復した際に、企業の信用力や市場環境に応じて貸出条件が見直されることがあります。これにより、利息が高くなる場合があります。

業績の回復は企業にとって喜ばしいことですが、DDSを利用した場合には、将来的な金利上昇を考慮に入れる必要があります。特に、経営者は利息負担の増加がキャッシュフローに与える影響を慎重に評価し、資金繰りの計画を練ることが重要です。

また、利率の変動条件やその発生タイミングについては事前に金融機関との契約内容を詳細に確認し、予期せぬ負担増加を避けるための戦略を構築することも大切です。

DDS活用によるリスクと注意点

このようにDDSを活用する際には、メリットだけでなく、デメリットやリスクを慎重に考慮する必要があります。

DDSは金融機関との交渉が不可欠であり、そのプロセスに多大な時間と労力を要することがあります。特に、金融機関が求める条件に応じるために、社内の財務状況や事業計画の見直しが必要となる場合もあります。このプロセスは企業の経営資源を圧迫する可能性があるため、十分な準備と計画が重要です。

さらに、DDSを利用することで一時的に財務の安定を図れる一方で、長期的な視点では負債の返済計画を綿密に立てることが求められます。DDS後の返済計画が不十分である場合、再度の資金繰りの悪化を招く危険性があります。加えて、DDSの実施に伴い、経営者の経営判断が金融機関の影響を受けやすくなる可能性もあるため、経営の独立性を維持するための戦略的な対応が必要です。

経営者は、個人保証によるリスクや他のデメリットを十分に理解し、慎重な判断が求められます。特に、DDSを導入する前には、自社の財務状況や将来の業績見通しを見極め、個人保証の負担が過度なものとならないように、専門家のアドバイスを受けることが大切です。

DDSとDESとの違い

DDSとDESは、どちらも企業の財務再構築を目的とする手法ですが、その目的と仕組みにおいていくつかの違いがあります。

DESの意味と基本概念

DESとは、「Debt Equity Swap(デット・エクイティ・スワップ)」の略で、企業が抱える負債を株式に転換することを指します。このプロセスは、特に企業が財務的な困難に直面している場合に、債務負担を軽減する効果的な方法として利用されます。

DESの実施により、企業は負債の返済義務から解放され、代わりに株主として新たな資本提供者を得ることができます。これにより、企業は財務基盤を強化し、長期的な発展を目指すことが可能になります。

DESは通常、金融機関や大口債権者が企業の株主になることを意味します。このため、企業の経営権に影響を及ぼす可能性があり、新たな株主が経営に参加することもあります。DESの成功には、既存の株主や債権者の同意が不可欠であり、手続きには合意形成や法律的な整備が求められます。そのため、DESは複雑なプロセスを伴うことが多く、慎重な計画と専門的な知識が必要です。

負債削減の視点から見る違い

負債削減の視点から見ると、DDSとDESには根本的なアプローチの違いがあります。DDSは、既存の債務を新しい債務に置き換える手法であり、主に金利の引き下げや返済条件の緩和を通じてキャッシュフローの改善を図ります。これにより、企業は短期的な財務負担を軽減し、経営の安定を目指すことができます。

一方、DESは債務を株式に転換することで負債を直接的に削減する方法です。この手法は、債権者が株主となることで企業の財務構造を根本的に変革し、借入金の返済義務を事実上消滅させます。結果として、企業のバランスシートが健全化し、財務比率が改善されることが期待されます。

DDSは財務諸表の負債はそのまま残るのに対し、DESは、借入金を資本金に変える為、純資産を増加させることができます。ただし、資産が増加することによって税金が増えたり、税制特例を受けている中小企業は、その優遇を受けられなくなる可能性があるため注意が必要です。

また、DDSと比べて、DESは企業の成長ポテンシャルや株主価値の向上に寄与する可能性があります。しかし、DESの実施には既存株主との調整が必要であり、所有構造の変化に伴うリスクも考慮しなければなりません。したがって、企業がどのような財務戦略を採用するかは、その時点での経営状況や将来の成長計画に大きく依存します。

対象企業や手続きの難易度の違い

DDS(Debt Debt Swap)とDES(Debt Equity Swap)は、どちらも企業の財務再構築を目指す手法ですが、対象企業や手続きの難易度においても明確な違いがあります。

まず、DDSは既存の借入金を新たな融資へと変換し、財務状況を改善することを主な目的としています。株主の合意は不要のため、DESと比較して手続きの複雑さは少ない傾向にあります。対象となる企業は、通常、資金繰りの継続性を重視し、短期的なキャッシュフロー改善を求める中小企業が多いです。

一方、DESは債務を株式に転換することで、企業の財務体質を根本から改善する手法です。これにより、資本金が増加し、債務比率が低下する効果がありますが、金融機関や株主との合意が必要であり、手続きの難易度は高くなります。特に、株主構成の変更や経営権の希薄化が懸念されるため、大企業や経営再建を目指す企業に多く見られます。

加えて、DESは法的手続きや規制の遵守が求められるケースも多く、専門的な知識と戦略的な判断が必要とされます。このようにDDSとDESは異なる性質を持つ手法のため、DDSとDESの違いを正しく理解することが大切です。

DDSと資本性劣後ローンの違い

DDSと資本性劣後ローンは、いずれも企業の資金調達や財務体質の改善を目的としていますが、そのアプローチには大きな違いがあります。

DDSは既存の借入金の条件を変更することで、企業の財務負担を軽減し、再建を支援する手法です。具体的には、既存の借入金をより有利な条件で再構築することにより、金利負担の軽減や元本返済の猶予を実現します。この手法は、企業がすでに抱えている債務を見直すことで、短期的な財務の柔軟性を高めることができます。

一方、資本性劣後ローンは新規の借入形態であり、特に企業の資本増強を目的としています。このローンは、資本のように扱われる特性を持ち、バランスシート上の自己資本比率を改善する効果があります。

資本性劣後ローンは、一般の借入金よりも返済順位が低いため、企業が倒産した際の債務者リスクが高い一方で、通常の借入に比べて金利が高く設定されることが多いです。

これらの違いを踏まえると、DDSは主に既存の借入条件を見直して財務改善を図る場合に有効であり、特に短期的な資金繰り改善に寄与します。一方、資本性劣後ローンは、新たに資金を調達しつつ、企業の資本構成を強化するための手段として用いられます。

DDSを行うための手順

DDSを実施するためには、いくつかのステップを順を追って進める必要があります。一連の手順をステップごとに解説します。

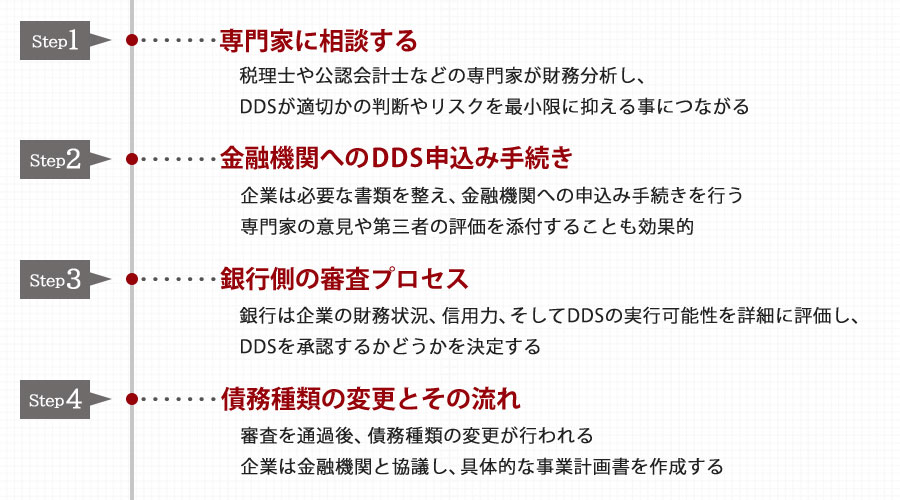

1.専門家に相談する

DDSが企業にとって最適な戦略であるかどうかを確認するためには、これらの専門家による財務分析が欠かせません。税理士や公認会計士などの専門家は、企業の現在の債務状況、資金繰り、そして将来的なキャッシュフローの見通しなどを客観的に分析し、DDSが適切かどうかを判断します。

また、DDSを行うことで得られるメリットや潜在的なリスクについても、専門家はより多くの情報を持っているため、リスクを最小限に抑えることが可能となります。

2.金融機関へのDDS申込み手続き

DDSの次のステップとして、金融機関への申込み手続きを行います。まず、企業は必要な書類を整え、金融機関と直接交渉を始める準備をします。

この段階では、企業の財務状況やDDSの目的、期待される効果を明確に伝えることが求められます。金融機関は、企業の信用リスクを慎重に評価し、DDSの承認可否を判断します。

企業側は、金融機関が求める情報を迅速かつ正確に提供することが大切です。これには、最新の財務諸表や事業計画、DDSによる財務改善のシミュレーションが含まれます。また、金融機関が安心してDDSを承認できるよう、専門家の意見や第三者の評価を添付することも効果的です。これにより、金融機関は企業の計画が現実的であり、DDSが企業にとって有益であると判断しやすくなります。

さらに、交渉の際には、金融機関の意向や条件をしっかりと把握し、柔軟に対応する姿勢も重要です。可能であれば、複数の金融機関と交渉を進め、有利な条件を引き出す努力をしましょう。これにより、企業はDDSの条件を最適化し、財務状況の改善に向けた一歩を踏み出すことが可能となります。

3.銀行側の審査プロセス

DDSの申し込み後、金融機関は企業が提出したデータを確認し、DDSを承認するかどうかを決定をするための審査を行います。このプロセスでは、銀行は企業の財務状況、信用力、そしてDDSの実行可能性を詳細に評価します。

まず、企業から提出された財務諸表やキャッシュフローの予測などのデータをもとに、企業の現状および将来の収益性を分析します。この分析には、企業がDDSを利用することでどの程度財務改善が見込まれるかを判断するためのシミュレーションも含まれます。

銀行は、リスク管理の観点から、企業の過去の信用履歴や市場での競争力も考慮に入れます。特に、経営者の経験やビジョンが、企業の将来的な成功にどのように寄与するかを評価することも重要です。これにより、銀行はDDSが企業の持続可能な成長に寄与するかどうかを判断します。

次に、銀行は企業の提出した資料に基づき、DDSが企業の財務構造にどのような影響を与えるかを検討します。ここでは、DDSによる負債の再構築が企業の財務健全性を高める可能性があるかどうかが焦点となります。さらに、銀行は企業が提示した返済計画の現実性を確認し、将来的なリスクを評価します。

これらを総合的に審査し、により、金融機関は最終的な承認または拒否の判断を行います。企業側は、銀行からの質問や追加資料の要求に迅速に対応することで、審査プロセスを円滑に進めることが求められます。

4.債務種類の変更とその流れ

審査を通過後、債務種類の変更が行われます。企業は金融機関と協議し、具体的な事業計画書を作成します。

金融機関は、企業が提示する変更案の実現可能性を評価し、企業の財務構造にどのような影響を与えるかを分析します。特に、債務変更が企業の負担軽減や資金繰りの安定化に寄与するかどうかが重要なポイントです。

企業は法務部門や外部の専門家と連携し、法的な準備を進めることが重要です。また、変更後の債務管理についても計画を立て、金融機関と定期的にコミュニケーションを取りながら、状況をモニタリングします。

まとめ

本記事では、DDSの意味やメリットデメリットから活用手順、DESとの違いを紹介しました。DDSは、企業が資金調達を効率化し、キャッシュフローを改善するための有効な手段です。特に低金利での融資を可能にし、金融機関からの支援を受けやすくする点で多くの企業にとって魅力的です。

しかし、DDSを活用する際には、経営者自身の負担が増える可能性や制約が生じる点に注意が必要です。また、個人資産の提供を求められることもあるため、リスクをしっかりと把握することが大切です。

DDSの効果を最大限に引き出すためには、専門家の助言を得て、計画的に進めることが重要です。本記事を通じてDDSの基本を理解し、実際に活用する際の参考にしていただければ幸いです。

M&Aや経営課題に関するお悩みはM&Aロイヤルアドバイザリーへご相談ください。

関連記事のご案内

-

M&Aの進め方とは?全体の流れと成功のコツをわかりやすく解説

詳細を見る

-

SPAのM&Aにおける役割とは?DAとの違いやメリット、注意点

詳細を見る

-

株式譲渡契約書(SPA)とは?書き方や印紙、ひな形活用の注意点

詳細を見る

-

レバレッジ効果とは?メリットや注意点、活用方法をわかりやすく解説

詳細を見る

-

プライベートエクイティとは?投資の種類やメリット・リスクを解説

詳細を見る

-

セミリタイアとは?必要資金や後悔しないための対策を徹底解説

詳細を見る

-

経営統合とは?合併との違いと株価はどうなるかをわかりやすく解説

詳細を見る

-

エスクローとは?仕組みとM&Aで活用するメリット・デメリット

詳細を見る

-

デットファイナンスとは?エクイティファイナンスとの違いや注意点

詳細を見る

-

所有と経営の分離とは?メリット・デメリットや注意点を詳しく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。