![]()

![]()

SPC(特別目的会社)とは?メリットや設立手順をわかりやすく解説

着手金・中間金無料 完全成功報酬型

SPCとは、特別目的会社のことで、特定の目的に特化して設立される法人を指します。特別目的会社は、不動産投資やM&A(合併・買収)、事業承継など、さまざまなビジネスシーンで活用されています。

本記事では、SPC(特別目的会社)の基本的な概念から、会社法とSPC法の違い、スキームの種類、メリット・デメリット、設立の流れまでを詳しく解説します。さらに、税務上の注意点やM&Aにおける活用方法、実際の活用事例についても触れ、SPCの理解を深めるための情報を提供します。SPCの特性を把握し、効果的な活用法を学ぶことで、より戦略的な意思決定が可能となるでしょう。

目次

SPC(特別目的会社)とは?基礎知識をわかりやすく解説

SPC(特別目的会社)とは、特定の事業やプロジェクトのために設立される法人形態です。一般的な会社は商品やサービスを提供し、利益を追求するのに対し、SPCは特定の資産の管理や資金調達、リスク管理を主な目的としています。

SPCは親会社から独立した法人であり、資産や債務の管理が別になります。この独立性により、企業はSPCを設立することで、特定のプロジェクトに関するリスクを分散でき、企業グループ全体のリスク管理が向上します。そのため、SPCはM&A(合併・買収)、不動産、金融取引、プロジェクトファイナンスなど、さまざまな分野で広く活用されています。

SPC(特別目的会社)の目的と役割

SPC(特別目的会社)は、特定の目的を達成するために設立される法人形態です。主に資産の管理や流動化、リスクの隔離を目的とし、企業の財務戦略において重要な役割を果たします。

- 資産の管理:SPCは不動産や金融資産などの特定の資産を所有・管理するために設立されます。これにより、親会社のバランスシートから資産を切り離し、資産の効率的な運用を実現します。

- 資産の流動化:SPCは資産を証券化することで市場から資金を調達する手段として機能します。これにより、資産をすぐに現金化でき、資金調達の柔軟性を高めます。

- リスクの隔離:SPCは特定のプロジェクトや投資に関連するリスクを本体企業から切り離すことで、企業全体の財務的安定性を保ちます。これにより、特定の事業におけるリスクが企業全体に波及するのを防ぎます。

- 税務上の優遇措置:SPCは特定の法律に基づいて設立され、税務上や法務上の優遇措置を受けることができます。これにより、企業は税務負担の軽減を図ることが可能です。

- 投資家への信頼性:SPCの運用は透明性が高く、リスクが明確化されているため、投資先としての信頼性が高くなります。これにより、投資家は安心して資金を投入することができます。

このように、SPCは企業が資産を効率的に運用し、財務構造を最適化するための重要な役割を果たします。

SPC(特別目的会社)に関する法律の制定と改正

SPCに関連する法律は、「特定目的会社による特定資産の流動化に関する法律」という名称で1998年に制定されました。この法律により、特定資産を効率的に運用するための法的な枠組みが整備されました。主に不動産や金融資産の流動化を促進し、投資機会の拡大を目的としています。

その後、2001年に「資産の流動化に関する法律(SPC法)」に改正され、より柔軟で実用的な運用が可能となりました。この改正では、SPCの設立手続きや運用に関する規制が緩和され、投資家や事業者にとって利用しやすい環境が整えられました。特に、資産の証券化やオフバランス化に関する手続きが簡素化され、資本市場における資金調達の多様化が進んでいます。

さらに、SPC法では特定目的会社(TMK)としての枠組みが確立され、特定のプロジェクトや資産に特化した事業運営が可能となりました。これにより、プロジェクトファイナンスや不動産開発など、特定の経済活動においてリスクを限定しつつ、投資の効率性を高めることができるようになりました。

SPC法の制定および法改正を通じて、SPCは日本における資産流動化の中核的存在となり、現在の金融市場において重要な役割を果たしています。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

SPC(特別目的会社)と似た用語の違い

SPC(特別目的会社)は、その特定の目的に応じた資産の管理や運用を行うために設立される法人形態ですが、SPVやTMKなど似たような用語が存在します。それぞれの用語の違いについて見ていきましょう。

SPC(特別会社)とSPV(特別目的事業体)の違い

SPC(特別目的会社)とSPV(特別目的事業体)は、いずれも特定の目的のために設立される法人形態であり、主に資産の流動化やプロジェクトファイナンスに利用されます。

SPVは、資金調達や証券化を目的として設立された事業体の総称です。SPVは必ずしも法人形態である必要はなく、任意組合や信託なども含まれます。このため、プロジェクトごとに柔軟に設計できるのが特徴です。また、SPVは国際的に広く利用されており、プロジェクトファイナンスやリスク隔離のために多く活用されています。

一方、SPCはSPVの中でも、法人形態を持つものを指します。特定の資産を保有し、資産担保証券(ABS)などの形で流動化するための手段として機能します。SPCは通常、株式会社や合同会社の形態を取り、資産の管理や運営に特化しています。このため、SPC法や会社法に基づく厳格な設立手続きや運営が求められます。

このように、SPCはSPC法や会社法に基づいて設立される法人形態であるのに対し、SPVはより汎用的で特定のプロジェクトや目的のために設計される事業体です。SPCは法的な制約がある一方で、SPVはその柔軟性からさまざまなビジネスニーズに対応できるというメリットがあります。

| 項目 | SPC(特別目的会社) | SPV(特別目的事業体) |

|---|---|---|

| 目的 | 特定の資産を流動化し、資産担保証券を通じて投資家に資金を調達する法人 | 特定のプロジェクトや資産のリスクを隔離し、資金調達を行う事業体 |

| 構造 | 通常の会社形態を取る(例:株式会社、合同会社) | プロジェクトごとに異なる形態を持つ(例:合同会社、任意組合、信託など) |

| 法的地位 | 法的に認められた法人として、明確な責任を持つ | 法的地位はプロジェクトによって異なり、法人である場合もあれば、他の形態の場合もある |

| 使用例 | 特定の事業を切り離して運営する際に利用 | プロジェクトファイナンスや資産担保証券化などで利用 |

SPC(特別目的会社)とTMK(特定目的会社)の違い

SPC(特別目的会社)とTMK(特定目的会社)は、いずれも特定の目的を達成するために設立される法人形態ですが、その設立の方法に違いがあります。

TMKは、不動産など流動性の低い資産を証券化し、利益を投資家に配分するなど資産の流動化を行う法人をいいます。現金化の難しい資産を管理・処分する目的で設立されることが一般的です。TMKはSPCの一形態であり、SPC法に基づいて設立されます。

資金調達の方法にも違いがあります。SPCは、プロジェクトの特性に応じて多様な資金調達手段を用いますが、TMKは信託受益権や不動産特定共同事業を活用した資金調達が一般的です。この違いは、両者が対象とするプロジェクトの性質によるものであり、投資家の期待やリスクプロファイルにも影響を与える要素となっています。

さらに、SPCとTMKは税務上の取り扱いも異なります。SPCは、オフバランスシート化を目的としたスキームが多く、税務上のメリットを享受しやすい一方、TMKは不動産に特化しているため、特定の税制優遇措置を活用しやすいのが特徴です。このように、SPCとTMKは、その目的や運用方法、法律的な位置づけによって明確に区別され、それぞれの特性を理解することが、適切な選択と運用に繋がります。

| 項目 | SPC(特別目的会社) | TMK(特定目的会社) |

|---|---|---|

| 目的 | 特定のプロジェクトや資産のための設立 | 特定の資産流動化のための設立 |

| 対象資産 | 多様な資産 | 不動産が中心 |

| 設立根拠法 | 会社法、資産流動化法(SPC法) | 資産流動化法(SPC法) |

| 適用される税制 | 通常の法人税制 | 特別な税制優遇措置 |

SPC(特別目的会社)とSPAC(特別買収目的会社)の違い

SPC(特別目的会社)とSPAC(特別買収目的会社)は、名前が似ているため混同されがちですが、両者は異なる目的と機能を持つ法人形態です。

SPACは、未上場企業を買収し上場を果たすことを目的とした法人で、投資家から資金を集めた後、一定期間内に買収対象を見つけることを目指します。SPACは「空箱会社」とも呼ばれ、投資家は買収対象が決まる前に資金を提供するため、投資先の選定が成功の鍵となります。

このように、SPCは、資金調達を含む幅広い目的で活用されます。具体的には、特定のプロジェクトや資産の流動化、リスク管理、投資の効率化などが挙げられます。一方、SPACは、企業を買収して上場させるための手段として機能し、企業成長や市場参入の加速を目的としています。

SPACは主に米国での活動が盛んであり、法規制や市場環境にも違いがあります。投資家や事業者がこれらの法人形態を選択する際は、その目的や市場環境、リスクとリターンのバランスを慎重に考慮することが大切です。

SPC(特別目的会社)とペーパーカンパニーの違い

SPC(特別目的会社)とペーパーカンパニーは、その目的や機能には大きな違いがあります。

まず、SPCは特定のプロジェクトや資産を管理・運用するために設立される法人であり、主に資産流動化やリスク分散を目的としています。例えば、不動産の証券化やプロジェクトファイナンスにおいて、資産を分離し、具体的なリスクを限定するために活用されます。SPCは実体的な業務を行い、透明性が求められるため、財務報告やコンプライアンスにおいても厳格な基準が設けられています。

一方、ペーパーカンパニーには法的な定義はありません。登記上は存在しますが、実際の業務を行わない名ばかりの法人を指します。このような実態がないことから、「ゴースト会社」や「ダミー会社」と呼ばれることもあります。

ペーパーカンパニーは、税務上の優遇措置を受けるためや資産保護を目的として利用されることがあります。しかし、実体のある経済活動を伴わないため、しばしば税務当局の監視対象となります。このような法人は、国際的な租税回避の問題として取り上げられることも少なくありません。

| 特徴 | SPC(特別目的会社) | ペーパーカンパニー |

|---|---|---|

| 目的 | 特定のプロジェクトや目的のために設立される | 租税回避や資産保護を目的とすることが多い |

| 法的地位 | 合法的に設立され、通常は透明性がある | 場合によっては違法性が疑われることがある |

| 実態 | 実際の事業活動が行われる | 実態のない書類上の企業であることが多い |

| 使用例 | 資産の証券化、プロジェクトファイナンス | タックスヘイブンを利用した租税回避 |

SPC(特別目的会社)を設立するメリット・デメリット

SPC(特別目的会社)の設立は、企業にとってさまざまなメリットをもたらす一方、注意すべき点も存在します。SPCのメリットとデメリットを紹介します。

SPC設立のメリット

SPCの設立には多くのメリットがあり、企業の資金調達やリスク管理を支援します。以下に、SPCの主なメリットを紹介します。

- 資金調達が容易

- 資産のオフバランス化

- 親会社からの倒産隔離

- 海外での設立が可能

- LBOの活用

それぞれについて解説します。

資金調達が容易

SPCの設立は、企業が資金調達を行う際に非常に有利な手段となります。SPCは、特定のプロジェクトや目的に特化して設立されるため、事業のリスクを切り離し、投資家に対して透明性の高い投資機会を提供します。このような構造は、資産流動化やプロジェクトファイナンスなどの資金調達手段として広く利用されています。

例えば、不動産やインフラプロジェクトにおいては、SPCやTMKを通じて資産を証券化し、投資家に販売することで、迅速かつ効率的に資金を集めることが可能です。

資産のオフバランス化

SPCの大きなメリットの一つが、資産のオフバランス化が可能である点です。企業が資産をSPCに移転することで、これらの資産は企業のバランスシートから除外されます。これにより、企業は財務諸表上の負債比率を改善し、財務健全性を向上させることができます。特に、不動産や不良債権のような特定の資産を切り離すことで、企業はリスクを分散し、資本効率を高めることが可能となります。

ただし、オフバランス化を行う際には、税制や会計基準における規制を遵守する必要があります。適切な法的手続きを経ることで、透明性を確保しつつ、企業の財務状況を改善することが求められます。

親会社からの倒産隔離

親会社からの倒産隔離が可能になることも、SPC設立のメリットです。SPCは、特定の資産やプロジェクトを管理し、それに関連するリスクを限定的に保有するため、親会社の財政状態とは独立して運営されます。そのため、親会社が財務的に困難に直面した場合でも、SPCは親会社の影響を受けにくくなります。

親会社が倒産の状況に陥った場合でも、SPCが保有する資産は差し押さえの対象になりません。これにより、投資家や金融機関は、親会社の経営状況や倒産リスクを意識せずに、SPCが保有する資産やプロジェクトに対して投資や融資を判断することができます。

海外での設立が可能

SPCのメリットには、海外での設立が可能であることも挙げられます。これにより、設立する国の法制度や税制の恩恵を受けることができます。特に、税制が有利な国を選んで設立することで、税負担を軽減することができるため、国際的な資金調達や投資案件において非常に有効です。

また、特定の国の法制度を適用することで、事業や資産管理における法的リスクを最小限に抑えることが可能です。さらに、国際的なビジネス環境においては、現地の法律や規制に柔軟に対応できるという点も魅力的です。これにより、事業の拡大や新規市場への参入をスムーズに進めることができます。

LBOの活用

SPCを活用したLBO(レバレッジド・バイアウト)は、企業買収における資金調達手法として非常に有効です。LBOは、買収対象企業の資産や将来のキャッシュフローを担保に借入を行い、その資金で企業を買収する手法です。

SPCを用いてLBOを活用することにより、買い手は少ない自己資金で大規模な買収を実現することが可能となります。ただし、LBOは買収後のキャッシュフローが予測通りに生まれない場合、債務返済に支障をきたすリスクがあります。このため、買収対象の企業価値評価を正確に行い、慎重な資金計画とリスク管理が求められます。

SPC設立のデメリット・リスク

SPC(特別目的会社)には設立のデメリットやリスクも存在します。SPCのデメリットとして以下が挙げられます。

- 手続きの複雑さとコスト負担

- 柔軟性が乏しい

- M&Aなど資産売却時の債務リスク

それぞれについて解説します。

手続きの複雑さとコスト負担

SPCの設立の大きなデメリットが、手続きの複雑さとそれに伴うコストです。SPCの設立には多くの法的手続きが必要です。必要書類の準備や提出、認可を得るまでのプロセスに手間がかかり、プロジェクトの進行に影響を与える可能性があります。また、設立時には登録免許税などの費用が発生し、設立後にも運用コストが必要となります。

これらのデメリットを軽減するためには、初期段階での綿密な計画と専門家との連携が不可欠です。設立の目的や必要性を明確にし、効率的なプロセスを構築することで、手続きの複雑さやコストを最小限に抑えることが大切です。

柔軟性が乏しい

SPCは特定の目的のために設立されるため、その運営は通常の会社のような柔軟性を持ちません。SPCの目的が達成されると、その存在意義が薄れるため、長期的な持続性を確保するのは困難です。また、設立時に定められた特定の目的に厳密に従う必要があるため、運営における意思決定の自由度が制限されることがあります。

さらに、資金調達や資産管理についても、通常の企業とは異なる特有の手続きが求められるため、専門的な知識と経験が不可欠です。特に、資産流動化やプロジェクトファイナンスの分野では、運営期間がプロジェクトのライフサイクルに強く依存するため、プロジェクト終了後のSPCの活用方法をあらかじめ計画しておく必要があります。

M&Aなど資産売却時の債務リスク

SPCのデメリットとして、M&Aなど資産売却時における債務リスクが存在します。特に、SPCが担う負債が親会社や関連会社に影響を及ぼす可能性があり、資産売却後も売り手に債務が残ることがあります。

これは、SPCが設立された目的に対して、十分な資金調達が行われていない場合や、資産の評価が過大であった場合に顕著です。さらに、SPCが保有する資産が思ったほどの価値を生まない場合、債務返済の負担が重くなり、売り手側にとって財務リスクが増大します。

また、買い手がSPCを通じて購入した資産について、想定外の債務を負う可能性もあり、これがM&Aの取引全体のリスクを高める要因となることがあります。こうしたリスクを軽減するためには、SPCを設立する段階での詳細なデューデリジェンスや、資産評価の慎重な実施、売却後の債務処理に関する明確な契約条件の設定が求められます。

SPC法と会社法による設立の違い

SPC(特別目的会社)の設立には、SPC法と会社法という2つの法律が関与していますが、それぞれの法律が持つ目的と適用範囲により、設立手続きや要件が異なります。

SPC法とは

SPC法とは、資産の流動化を目的とした特別目的会社の設立や運営を規定する法律です。この法律の主な目的は、企業や個人が保有する資産を効率的に流動化することにより、資金調達の効率化やリスク分散を図ることです。具体的には、不動産や債券などの資産をSPCに移転し、その資産を担保に資金を調達するスキームが代表的です。

SPC法第1条では、以下のように明記されています。

| この法律は、特定目的会社又は特定目的信託を用いて資産の流動化を行う制度を確立し、これらを用いた資産の流動化が適正に行われることを確保するとともに、資産の流動化の一環として発行される各種の証券の購入者等の保護を図ることにより、一般投資者による投資を容易にし、もって国民経済の健全な発展に資することを目的とする。 |

SPC法に則して設立された特別目的会社は特定目的会社(TMK)と呼ばれ、SPC法には、設立に関する詳細な手続きや要件が含まれています。設立時には、法律に基づいた定款の作成や必要な登録手続きが求められます。

また、SPC法で設立した特定目的会社は複数のステークホルダーが関与するため、透明性の高い運営が求められます。通常の会社と異なり、特定のプロジェクトや資産に特化した活動を行うため、その運営には専門的な知識が必要となります。

さらに、SPC法は、資産の流動化を円滑に進めるための税制上の優遇措置や、投資家保護のための規制も含んでいます。このように、SPC法は、資産流動化のプロセスを法的にサポートし、円滑な事業運営を実現するための重要な枠組みを示しています。

会社法とは

会社法は、日本の企業活動を規律する基本的な法律であり、主に株式会社の設立、運営、解散などに関するルールを定めています。目的としては、企業活動の透明性と信頼性を確保し、株主や取引先などのステークホルダーの利益を守ることが挙げられます。会社法は、会社の組織構造や意思決定機関の設置、監査制度、資本金の管理方法など、会社運営のあらゆる側面に関する詳細な規定を提供しています。

会社法に基づいてSPCを設立する場合、その設立手続きや運営に関する規制は、通常の株式会社と同様の規範に従いますが、特定のプロジェクトに応じた運営が可能です。

会社法を利用してSPCを設立する際には、通常の株式会社と同様に定款の作成や登録手続きが必要となりますが、特定のプロジェクトに特化した運営方針や資金管理の仕組みを整えることが求められます。このように、会社法はSPCの設立と運営において、法的な枠組みとガイドラインを提供し、事業の信頼性を支える役割を果たします。

特別目的会社の設立要件|SPC法と会社法の違い

SPC法は資産の流動化に関する仕組みを定めた法律であり、会社法は株式会社などの一般的な会社の設立や運営・管理を定めた法律です。SPC法で設立される法人と会社法で設立される法人では以下のような違いがあります。

| 特徴 | SPC法 | 会社法 |

|---|---|---|

| 資本金 | 10万円以上 | 1円以上 |

| 登録免許税 | 3万円 | 株式会社:15万円以上 合同会社:6万円以上 |

| 定款印紙 | 必要 | 必要(電子定款の場合は不要) |

| 役員 | 取締役1名+監査役1名 | 取締役1名 |

| 内閣総理大臣への届出(業務開始届出書) | 必要 | 不要 |

| 資産流動化計画の作成 | 必要 | 不要 |

| 最高意思決定機関 | 社員総会 | 株主総会 |

SPC法の改正により、最低資本金が300万円から10万円へと引き下がりましたが、それでも会社法と比べると必要書類が多く、コストがかかるため、設立の難易度が高くなります。

SPC(特別目的会社)スキームの種類

SPC(特別目的会社)の設立スキームは複数あり、プロジェクトの特性や目的に応じて様々な方法があります。代表的な手法として、以下が挙げられます。

- GK-TKスキーム

- TMKスキーム

- REITスキーム

- LBOスキーム

それぞれについて解説します。

GK-TKスキーム

GK-TKスキームは、合同会社(GK)と匿名組合(TK)を組み合わせた方法です。このスキームは、特に不動産投資やプロジェクトファイナンスで広く利用されています。合同会社を設立し、匿名組合を通じた投資家の出資と金融機関の融資による資金調達を行います。調達した資金で企業から信託受益権を購入し、その利益を出資者に分配したり、金融機関に返済します。

特徴として、合同会社(GK)は有限責任を持ち、柔軟な経営が可能である一方、匿名組合(TK)は投資家が直接的な経営関与を避けることができるため、リスクを限定しながら資金調達を行うことができます。また、合同会社の設立手続きが比較的簡単であることから、迅速なプロジェクト開始が可能です。

GK-TKスキームのメリットは、税務上の効率性が高いことです。合同会社は法人税を課されますが、匿名組合の出資者は匿名性を保ちながら利益を享受できます。また、出資者の利益は個別に課税されるため、二重課税を回避できます。さらに有限責任のため、出資額以上の損失がありません。

一方で、注意点としては、匿名組合の出資者が経営に関与しないことから、情報の透明性が求められます。投資家は、プロジェクトの進捗や資金の使途について十分な情報開示を求めることが重要です。また、スキームの構造が複雑なため、法律や税務に精通した専門家の助言を受けることが推奨されます。法律の変更や規制強化に対する対応も必要であり、常に最新の情報を確認し、適切なコンプライアンス体制を整えることが求められます。

TMKスキーム

TMKスキームとは、特定目的会社(TMK)を活用して資産の流動化を行う手法であり、日本においては主に不動産や債権の流動化に利用されています。TMKは、SPC法に基づいて設立される法人で、主に資産の証券化を目的としています。

TMKスキームの特徴として、特定目的会社が資産を取得し、その資産を裏付けに証券を発行することで資金調達を行う点が挙げられます。出資者は資産から得られるキャッシュフローを元に社債や出資証券の利息や配当を受け取ります。

TMKスキームのメリットとしては、資産流動化による資金調達の効率化や、投資家に対する透明性の向上が挙げられます。特に、不動産などの大型資産を流動化することで、資金を迅速に調達できるため、企業の資金繰り改善や新規投資の加速が可能になります。

また、TMKは法的枠組みが整備されているため、投資家に対して信頼性の高い投資商品を提供することができます。さらに、TMKは租税特別措置法により、要件を満たすことで税制上のメリットも享受できます。

一方で、TMKスキームには注意点も存在します。まず、設立や運営にかかるコストが高いことが挙げられます。特に、資産の評価や証券化に関する法的手続きが複雑であるため、専門家の助言が必要であり、これがコスト増につながります。

また、証券化する資産の選定や資産流動計画の策定が必要であること、市場環境によっては、期待通りの資金調達が困難になる場合があることにも留意する必要があります。資産流動化の目的が明確でない場合、企業の財務戦略に悪影響を及ぼす可能性があるため、慎重な計画と管理が求められます。

REITスキーム

REITスキームは、不動産に投資するための投資信託の一形態であり、多くの投資家から資金を集めて、不動産や不動産関連資産に投資する仕組みです。投資法人を設立し、投資家から集めた資金を元に不動産を購入し、不動産の運営から得られる収益を分配します。投資家にとっては少額の資金で商業施設、オフィスビル、住宅など多様な不動産に投資できることが魅力です。

これにより、個人投資家でも大規模な不動産投資のメリットを享受できるようになります。REITの特徴としては、流動性の高さ、分散投資のしやすさ、そして高い配当利回りが挙げられます。市場に上場されることで、株式のように売買が可能であり、投資の自由度が高い点が魅力です。

REITのメリットは、安定した配当収入を得られることと、税制上の優遇措置があることです。REITは利益の大部分を配当することで法人税が軽減されるため、投資家は高い配当を享受できる可能性があります。また、REITは不動産市場に直接投資するのに比べて、管理の手間が省けるため、手軽さも大きな利点です。

REITの注意点としては、市場の影響を受けやすく、価格の変動リスクがあることです。特に金利の上昇局面では、REITの配当利回りが他の資産と比較され、相対的な魅力が低下することがあります。また、経済状況や不動産市場の動向によっては、資産価値が下落するリスクも考慮する必要があります。さらに、投資対象となる不動産の選定や運用においても、運用会社の能力に依存するため、信頼性の高い運用会社を選ぶことが重要です。

LBOスキーム

LBO(レバレッジド・バイアウト)を行う際にSPCを利用することがあります。SPCは、LBOにおけるリスクを分散し、資金調達を行うための手段として機能します。

LBOは企業買収の資金調達手法として広く利用されており、特徴として買収対象企業の資産やキャッシュフローを担保に多額の借入を行う点が挙げられます。これにより、買収者は自己資金を抑えつつ、大規模な買収を実行できるのが大きな利点です。

LBOのメリットは、少ない自己資金で高価値の企業を取得できる点にあります。また、買収後の企業価値向上によって投資リターンが期待できることも魅力です。しかし、高いレバレッジをかけることで財務リスクが増大するため、注意が必要です。特に、経済状況の悪化や予期せぬ市場変動により、予定通りのキャッシュフローが得られない場合、返済が困難になるリスクがあります。

LBOを実施する際には、買収先企業の財務状況や業界の動向を詳細に分析し、無理のない返済計画を策定することが重要です。また、買収後の経営戦略を明確にし、企業価値を高めるための具体的な施策を準備しておくことが大切です。

| SPCスキーム | 特徴 | 活用場面 |

|---|---|---|

| GK-TK | 合同会社(GK)と匿名組合(TK)を組み合わせた投資スキームで、出資者が匿名組合の利益を享受する形式を取る。リスク分散や資産管理が可能で、税務上のメリットがある。 | 不動産投資、プロジェクトファイナンス |

| TMK | 特定目的会社(TMK)は、資産の証券化や不動産の流動化を目的として設立される法人で、特定の資産を保有し、証券化によって資金調達や利益配分を行う。 | 不動産証券化、資産流動化 |

| REIT | 不動産投資信託は、多くの投資家から資金を集めて不動産を運用する仕組みで、投資家は配当として収益を受け取ることができる。流動性が高く、分散投資が可能。 | 不動産投資、収益分配 |

| LBO | レバレッジド・バイアウト(LBO)は、買収対象企業を担保に資金調達を行い、その資金を使って企業を買収する手法で、借入金を活用して買収を実現する。 | 企業買収、事業再編 |

SPC(特別目的会社)の設立手続きと流れ

SPC(特別目的会社)とは、特定のプロジェクトや資産管理を目的として設立される法人であり、その設立手続きは一般的な会社設立といくつかの共通点を持ちながら、独自のステップを踏む必要があります。SPCを設立するための基本的な流れをSPC法と会社法に分けてそれぞれ紹介します。

SPC法での設立の流れ

- 設立の目的を明確にする

- 会社形態を選定する

- 資本金を用意する

- 取締役と監査役を決定する

- 必要書類の準備

- 定款を作成と認証

- 資本金の払い込み

- 法務局で設立登記申請を行う

- 財務局に業務開始届出書を提出する

- 運用・管理体制を構築する

会社法での設立の流れ

- 設立の目的を明確にする

- 会社形態を選定する

- 資本金を用意する

- 取締役を決める(合同会社の場合は不要)

- 必要書類の準備

- 定款の作成と認証(合同会社の場合は不要)

- 資本金の払い込み

- 法務局で設立登記申請を行う

- 運用・管理体制を構築する

SPC設立に必要な書類

SPC(特別目的会社)の設立に必要な書類は以下の通りです。

- 定款

- 定款印紙

- 資本金払込証明書

- 取締役または発起人の印鑑証明書

- 設立登記申請書

- 業務開始届出書(SPC法で設立の場合)

- 資産流動計画(SPC法で設立の場合)

- その他内閣府が定める書類(SPC法で設立の場合)

定款には、会社名、目的、所在地、資本金、出資者情報などが記載されます。また、出資者の出資額や出資比率を明確にするための出資者名簿も必要です。さらに、設立時の役員構成を示す役員名簿が必要であり、これには代表取締役や取締役、監査役の情報が含まれます。

加えて、設立に際しては、資本金の払込証明書も用意する必要があります。これは、設立時における資本金が払い込まれたことを証明する書類です。資本金の払込は、通常、金融機関を通じて行われ、その証明書が発行されます。これに加えて、設立登記申請書も必要です。この申請書は、法務局に提出し、会社の設立を正式に登記するためのものです。

また、SPC法で設立する場合には、追加書類が必要です。内閣総理大臣への届出や業務開始届、資産流動計画や各種添付書類が加わります。定款に関しては、電子定款を用いることで、印紙税の節約が可能です。

これらの書類を適切に準備することで、SPCの設立プロセスを円滑に進めることができます。

業務開始届出書

SPC法に基づいて法人を設立する場合、内閣総理大臣に業務開始届の提出が必要です。業務開始届出書には以下の項目を記載します。

- 商号

- 営業所の名称・所在地

- 取締役及び監査役の氏名・住所

- 会計参与の氏名・住所(会計参与設置会社の場合)

- 特定社員の承認があった年月日

- その他内閣府令で定める事項

業務開始届けにはさらに以下の書類を添付する必要があります。

- 定款

- 資産流動化計画

- 特定資産の譲受けに係る契約書(従たる特定資産を除く)

- 特定資産の管理及び処分に係る契約に関する書類(内閣府令で定めるもの)

- 特定社員の承認があったことを証する書面

- その他内閣府令で定める書類

資産流動計画

資産流動計画には以下の事項を記載する必要があります。

- 計画期間及び計画期間に関する事項(内閣府令で定める事項)

- 資産対応証券及び特定借入れに関する事項

- 特定資産に関する事項

- 特定資産の管理及び処分に関する事項

- 資金の借入れに関する事項(特定借入れを除く内閣府令で定めるもの)

- その他内閣府令で定める事項

SPC設立の注意点

SPC(特別目的会社)の設立手続きを進める際には、いくつかの注意点があります。まず、法令遵守の観点から、設立手続きに関する最新の法律規制を十分に理解しておくことが大切です。特に、SPC法と会社法の間には手続き上の違いがあるため、それぞれの法律が求める要件をしっかりと確認する必要があります。

また、定款の作成においては、SPCの目的と活動範囲を明確に記載することが求められます。曖昧な表現は後々のトラブルの原因となる可能性があるため注意が必要です。さらに、税務面での最適化を図るために、事前に税理士などの専門家と相談し、最良のスキームを選択することも重要です。これにより、設立後の運営において不要な税負担を避けることが可能となります。

加えて、設立手続きに必要な書類の準備も忘れずに行いましょう。特に、設立に関わる官公庁への届け出や許可取得は、手続きをスムーズに進めるために事前にスケジュールを確認し、余裕を持って対応することが求められます。

SPCの税務・会計上のポイント

SPC(特別目的会社)の税務上・会計上のポイントを解説します。

- 課税関係:SPCは設立目的や運用形態により、法人税が適用される場合と、特定の優遇措置が適用される場合があります。例えば、不動産投資を目的とした特定目的会社では、税制上の優遇を受けられることがあります。

- 会計処理:SPCを利用することで、オフバランス化が可能になり、親会社の財務状況に影響を与えずに資産や負債を管理できます。ただし、会計基準に従った適切な開示が求められます。

- リスク管理:SPCの運営には、資金調達時の信用リスクや資産評価のリスクが伴います。これらのリスクを軽減するためには、しっかりとした内部統制とリスクマネジメントが必要です。

- 税務コンプライアンス:各国の税法や国際税制の変化に適応し、正確な税務申告を行うことは、法令遵守と税務リスク軽減のために重要です。

特別目的会社を効果的に運用するには、これらの税務・会計上のポイントをしっかりと理解し、適切に対応することが求められます。

SPC(特別目的会社)の活用方法と事例

SPC(特別目的会社)の具体的な活用例を紹介します。

M&Aにおける活用方法

SPCは、M&Aにおいて非常に効果的なツールとして活用されています。M&AにおけるSPCの主な役割は、買収資金の調達やリスクの分散、資産の管理にあります。具体的には、買収対象企業の株式を取得する際にSPCを設立し、そのSPCを通じて資金調達を行うことで、買収者の財務リスクを限定的にし、資産を特定のプロジェクトに集中させることができます。

また、SPCを利用することで、買収後の企業の財務構造を最適化することが可能です。例えば、LBOにおいて、SPCを設立してローンを組み、その資金で買収を行うという手法が一般的です。この方法により、買収者は自己資金を抑えつつ、買収プロジェクトを実行することができ、また、買収後の企業のキャッシュフローを活用してローンを返済することが可能になります。

さらに、SPCを利用することで、買収対象企業の資産を適切に管理し、必要に応じて資産を流動化することも可能です。これにより、事業の効率性を高め、買収後の統合を円滑に進めることができます。

また、SPCを使うことにより、買収プロセスにおける透明性が向上し、投資家や金融機関からの信頼を得やすくなるというメリットもあります。この透明性は、特に多くのステークホルダーが関与する大規模なM&Aプロジェクトにおいて重要です。

不動産投資における活用方法

不動産投資において、SPCは資産の管理や運用を効率化するための強力なツールとして活用されます。まず、SPCは不動産物件を所有するための法人として設立され、投資家はこのSPCの株式や持分を通じて間接的に不動産に投資することができます。これにより、個別の不動産物件のリスクを分散しつつ、投資家同士で資金を集めることが可能になります。

また、SPCは不動産投資に伴う税務上のメリットを享受するための手段としても利用されます。例えば、SPCを使うことで、投資対象の不動産をオフバランス化し、資産負債の管理をより柔軟にすることができます。これにより、投資家は個人の財務状況に直接影響を及ぼさずに不動産への投資を行うことが可能となります。

さらに、SPCを通じて不動産投資を行うことで、投資物件の売却や譲渡が容易になるという利点もあります。SPCが所有する不動産自体を売却するのではなく、SPCの持分を売却することで、手続きや税務上の負担を軽減できる場合があります。これにより、投資家は市場の変化や投資戦略の見直しに応じて、迅速かつ効果的にポートフォリオを調整することができます。

SPCを利用することで、投資家はより専門的な不動産管理や運用のノウハウを活用することができます。管理会社との契約を通じて、物件の管理や運営を委託することができ、投資家自身が物件管理にかかる時間や労力を削減できます。このように、SPCは不動産投資をより効率的かつ効果的に行うための多くの利点を提供します。

SPC(特別目的会社)の活用事例

SPC(特別目的会社)を活用した事例をいくつか紹介します。

ソフトバンクの事例

ソフトバンクは愛知県が公募した「ステーションAi」の整備・運営事業者として採択され、2021年9月にプロジェクトの主体となるSPCとして「STATION Ai株式会社」を2021年9月に設立しました。

参考:愛知県とソフトバンクが愛知県スタートアップ支援拠点整備等事業の基本協定を締結

五洋建設の事例

五洋建設グループは2017年11月に稚内市における一般廃棄物最終処分場の建設・運営を行うことを目的としたSPC「稚内環境テクノロジー株式会社」を設立しました。

江崎グリコの事例

江崎グリコは2025年2月に欧州における事業や投資の機会探索を目的として、オランダ王国にSPC「Glico Europe B.V.」を設立しました。

参考:江崎グリコ株式会社|特別目的会社(SPC)設立に関するお知らせ

ミナトホールディングスの事例

ミナトホールディングスは2016年4月にSPC「エンデバー合同会社」を通じて、サンマックス・テクノロジーズ株式会社の全株式を取得し、子会社化しました。

参考:ミナトホールディングス株式会社|サンマックス・テクノロジーズ株式会社株式の取得(子会社化)及び特別目的会社の異動について

そごう・西武の事例

セブン&アイ・ホールディングスは2022年11月にフォートレス・インベストメント・グループのSPCである「杉合同会社」に、そごう・西武の発行済み株式のすべてを譲渡し、子会社を異動したことを発表しました。

参考:株式会社セブン&アイ・ホールディングス|当社子会社の株式譲渡及びそれに伴う子会社異動のお知らせ

SPC(特別目的会社)をM&Aで活用する際の注意点

SPC(特別目的会社)をM&Aで活用する際には、売り手と買い手の双方が注意しなければならないポイントがいくつかあります。

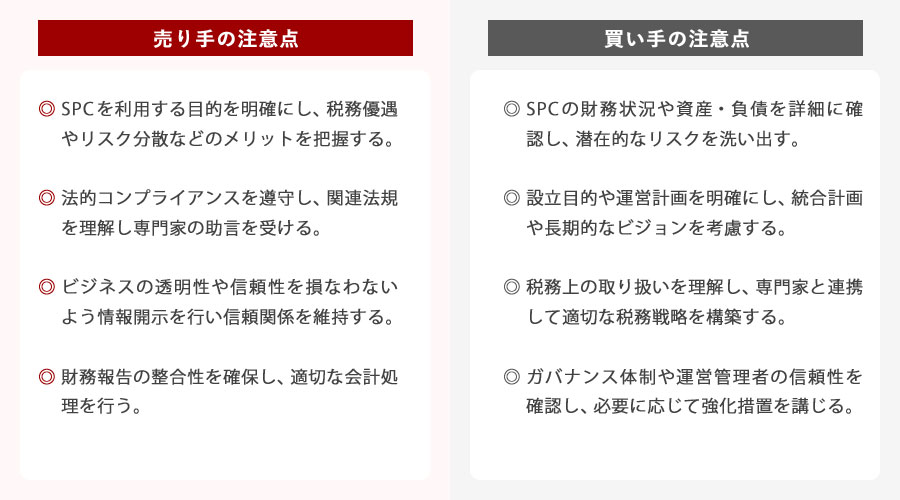

売り手の注意点

SPCを活用したM&Aにおいて、売り手が注意すべき点について説明します。

まずは、SPCを利用する目的を明確にすることです。売り手は、SPCを通じてどのようなメリットを享受したいのか、例えば税務面での優遇やリスク分散を狙っているのかを明確にしておく必要があります。

次に、SPCの設立に際しては、法的なコンプライアンスを遵守し、関連する法律や規制を十分に理解することが求められます。特に、SPCが不適切に利用された場合には法的な問題が発生するリスクがあるため、法務の専門家の助言を受けることが推奨されます。

さらに、SPCを用いることによってビジネスの透明性や信頼性が損なわれないようにすることも重要です。投資家や取引先に対して透明性のある情報開示を行い、信頼関係を維持することが求められます。特に、会計処理においては、SPCを通じた資産や負債の処理方法が適切であることを確認し、財務報告の整合性を確保することが重要です。

売り手はこれらの点を考慮し、SPCの利用がM&A戦略において最適な選択であるかを慎重に判断する必要があります。

買い手の注意点

SPCを活用したM&Aにおいて、買い手が注意すべき点を説明します。

まず、SPCは特定のプロジェクトや投資のために設立されるため、その財務状況や運営体制が通常の企業とは異なることを理解する必要があります。特に、SPCが保有する資産や負債の内容を詳細に確認し、潜在的なリスクを洗い出すことが重要です。

次に、SPCの設立目的やその後の運営計画が明確であるかを確認することも欠かせません。M&Aにおける買収後の統合計画を立てる際には、SPCの事業モデルや関連する法規制を考慮し、長期的なビジョンを持つことが求められます。特に、SPCが関与するプロジェクトが複雑であったり、複数の投資家が関与している場合は、その利害関係を調整するための戦略が必要です。

さらに、税務面でも注意が必要です。SPCは税務上の取り扱いが通常の会社と異なることがあるため、適切な税務戦略を構築しなければ、予期せぬ税負担が生じる可能性があります。そのため、税務の専門家と連携し、SPCの税務上のメリットを最大限に活用するための方策を講じることが重要です。

加えて、SPCのガバナンス体制や運営管理者の信頼性も確認すべきポイントです。買収後の安定した運営を実現するためには、SPCの運営者が信頼できるパートナーであることを確認し、必要に応じてガバナンス強化のための措置を講じることが求められます。これにより、買収後のリスクを最小限に抑え、SPCを通じた投資の価値を最大化することが可能となります。

まとめ|SPC(特別目的会社)を効果的に活用するために

SPC(特別目的会社)は、特定の目的に応じて設立される法人で、不動産投資やM&Aなど多くのビジネスシーンで活用されています。SPCを活用することで、資産の分離やリスク管理、税務上の優遇を享受できるなど多くのメリットを享受できます。しかし、設立や運営には法律や税務の知識が必要で、計画的な準備が求められます。

今後SPCの設立を検討している場合は、まずは専門家に相談して具体的なアドバイスを受けることを推奨します。特に不動産投資やM&Aを行う際には、SPCだけでなく、自社の状況や目的に応じたスキームの選択が成功への鍵となります。

M&Aや事業承継に関するご相談は、M&Aロイヤルアドバイザリーにお気軽にお問合せください。経験豊富なアドバイザーが貴社の成長と成功を全力でサポートいたします。

関連記事のご案内

-

独占交渉権とは?M&A契約書に記載する注意点と優先交渉権との違い

詳細を見る

-

ストラクチャードファイナンスとは?種類と注意点をわかりやすく解説

詳細を見る

-

起業するには何から始める?必要な準備やアイデア出しの注意点を解説

詳細を見る

-

氷河期世代(ロスジェネ)とは何年生まれ?年齢や特徴・背景に注目

詳細を見る

-

仕入税額控除とは?要件や計算法、インボイス制度との関係を解説

詳細を見る

-

業務委託契約書とは?印紙の有無や書き方の注意点をわかりやすく解説

詳細を見る

-

M&Aの進め方とは?全体の流れと成功のコツをわかりやすく解説

詳細を見る

-

SPAのM&Aにおける役割とは?DAとの違いやメリット、注意点

詳細を見る

-

株式譲渡契約書(SPA)とは?書き方や印紙、ひな形活用の注意点

詳細を見る

-

レバレッジ効果とは?メリットや注意点、活用方法をわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。