![]()

![]()

MBOとは?TOBとの違いやメリット、リスクをわかりやすく紹介

着手金・中間金無料 完全成功報酬型

MBOとは、マネジメント・バイアウトの略で、企業の経営陣が自らの手で会社を買収する手法を指します。この手法は、事業承継や経営権の強化を目指す企業のオーナーや経営陣にとって重要な選択肢となります。

MBOを実施することで、経営陣は経営の自由度を高めることができ、中長期的なビジョンを実現するための環境を整えることが可能になります。さらに、MBOはTOBや自社株買いとは異なる特徴を持ち、それぞれの違いを理解することで、企業にとって最適な戦略を選択することができます。本記事では、MBOのメリットやデメリット、他の手法との違いから成功のポイントについて詳しく解説し、最適な経営戦略を見つける手助けとなる情報をわかりやすく提供します。

目次

MBOとは?意味と定義をわかりやすく解説

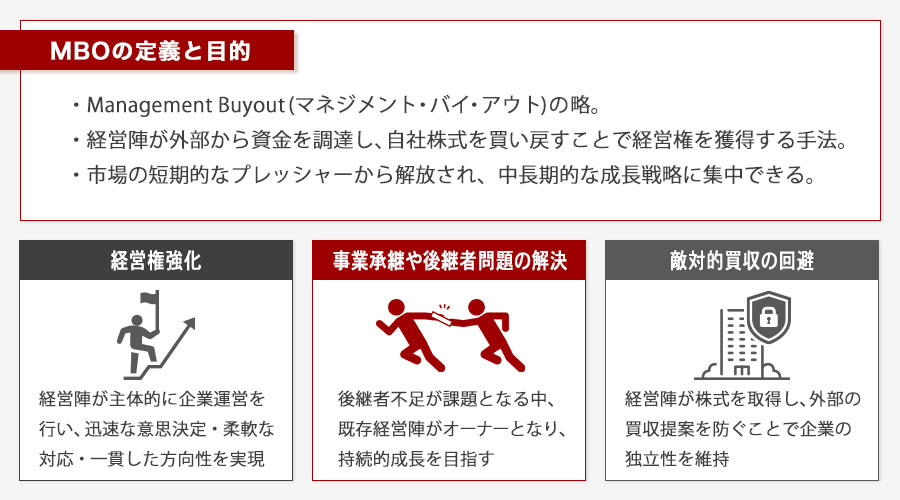

MBO(マネジメント・バイアウト)とは、企業の経営陣が外部からの資金調達を行い、既存の株主から株式を買い戻すことで企業のオーナーシップを取得します。MBOは、企業の長期的なビジョンを実現するための強力な手段であり、経営陣が企業の運営に対する影響力を強化することができます。また、MBOは経営陣が企業の成長を促進し、戦略的な方向性を独自に定めることを可能にします。

MBOの実施では、企業が非公開化されることが多く、これにより市場の変動や短期的な利益追求から解放されることが期待されます。これにより、経営陣は中長期的な戦略に集中することができ、企業の持続可能な成長を目指すことができます。さらに、MBOは、企業の事業承継や後継者問題の解決策としても利用されることがあります。特に、親族以外の後継者を見つけることが困難な場合、現経営陣が自らの手で企業を引き継ぐ手段として有効です。

一方で、MBOにはリスクも伴います。特に、資金調達のために借入を行う場合、その債務の返済が企業の財務に大きな影響を与える可能性があります。したがって、MBOを成功させるためには、慎重な計画と実行が必要であり、専門家のアドバイスを受けることが推奨されます。このように、MBOは経営陣による企業の独立性と成長を支える戦略的な選択肢となりますが、リスクを十分に理解した上での導入が求められます。

MBOの目的

MBOとは、企業の経営陣が自らの手で企業の経営権を取得することを指します。MBOはM&Aの手法の一つとして認識されることもありますが、第三者が買収を行うのではなく、自社の経営陣が行う点に特徴があります。MBOは様ざまな目的で実施されますが、主な目的として以下があげられます。

経営権強化

MBOにより経営陣が主体的に企業を運営することで、迅速な意思決定が可能となります。これによって競争の激しい市場環境において柔軟な対応が期待でき、企業全体の方向性を一貫性を持って統一することができます。

事業承継や後継者問題の解決

MBOは企業の事業承継においても有効です。特に中小企業においては、経営者の高齢化や後継者不足が深刻な問題です。MBOを通じて、既存の経営陣が新たなオーナーシップを持つことで、円滑な事業承継を実現し、企業の持続的成長を図ります。

敵対的買収の回避

MBOを実施する目的の一つに外部から企業を守れるという点があげられます。外部からの買収提案があった場合、経営陣が自ら株式を買い取ることで、企業が望まない買収を防ぐことが可能です。これにより、企業は独立性を維持し、長期的な経営戦略に基づいた経営が可能となります。

このように、MBOは単なる経営権の取得にとどまらず、企業の安定的な発展を図るための重要な手段として活用されます。ただし、MBOを成功させるためにはリスクも理解し、しっかりとした計画と準備が不可欠です。

ビジネスにおけるMBO|マネジメント・バイアウトと目標管理制度

MBOという略称は、2つの異なるビジネス概念を持ちます。1つは「マネジメント・バイアウト(Management Buyout)」であり、もう1つは「目標管理制度(Management by Objectives)」です。この2つのMBOは、それぞれ異なるビジネス領域で使用され、混同すると企業戦略や経営管理において誤解を招く可能性があります。

まず、マネジメント・バイアウトは、企業の経営陣が外部投資家や金融機関の支援を受けて、自社の株式を買い取り、経営権を握る手法です。これにより、経営陣はより自由な経営判断を行うことが可能となり、特に非公開企業としての再出発を目指す場合に利用されます。企業の戦略的な方向転換や事業承継を円滑に進めるための有効な手段として注目されています。

一方、目標管理制度は、企業の目標を明確に設定し、社員一人ひとりがその目標達成に向けて努力する仕組みです。目標管理制度は、組織全体の目標と個人の目標を整合させることで、社員のモチベーションを高め、業績向上を図ることを目的としています。これは経営手法の一環として、企業の生産性向上やパフォーマンス評価に活用されます。

このように、同じMBOでも、マネジメント・バイアウトと目標管理制度は根本的に異なる概念であり、企業活動における役割も違います。それぞれのMBOの違いを理解し、適切に活用することが大切です。本記事では、マネジメント・バイアウトについて解説しています。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

MBOと混合しやすい用語の違い

MBOとは、経営陣が自社の株式を買い取り、経営権を強化する手法です。しかし、似たようなビジネス用語が多数存在し、混乱を招くことがあります。ここでは似た用語との違いをわかりやすく解説します。

MBOとM&Aの違い

MBOとM&Aは、どちらも買収を表す用語であり、企業の所有権や経営権の移転に関わる手法ですが、それぞれ異なる目的とプロセスがあります。

MBOは、企業の現経営陣が主体となって株式を買い取り、経営権を取得する方法です。これは、経営陣が会社の将来に対するビジョンを強化し、長期的な戦略を実行するための手段として用いられます。一方、M&Aは、企業同士が合併したり、ある企業が他の企業を買収することで成り立ちます。この手法は通常、事業拡大、市場シェアの増加、シナジー効果の創出を目的に行われます。

MBOは内部者による買収であるため、外部からの干渉を排除し、迅速な意思決定が可能です。しかし、資金調達のために多額の借入を行う場合が多く、財務リスクが伴います。対照的に、M&Aは多くの場合、外部の企業や投資家が関与し、買収や合併による新たな経営資源やノウハウの獲得が期待されますが、異なる企業文化の統合が課題となることがあります。

また、MBOは通常、現経営陣が企業の価値を最大化するための戦略として行われ、特に非公開企業や子会社が親会社から独立する際に多く用いられます。対してM&Aでは、公開企業同士の取引が一般的であり、市場や株主への影響を考慮した上で、企業価値の向上や競争力の強化を図ります。これらの違いから、MBOはより内向きな経営強化の手段であり、M&Aは外部資源を活用した成長戦略として位置づけられます。

MBOとTOBの違い

MBOとTOBは、企業の株式を取得する手法として混同されやすいですが、その目的とプロセスには明確な違いがあります。MBOは、主に企業の経営陣が主体となって、外部からの資金調達を通じて自社の株式を取得し、経営権を強化する手法です。この方法は、経営陣が自社の将来に対するビジョンを持ち、長期的な経営を実現するために用いられることが多いです。MBOは、特に事業承継や後継者問題の解決策としても注目されています。

一方、TOBは株式公開買付けと呼ばれ、公開市場で取引されている株式を一定価格で買い取ることを目的とした手法です。TOBは通常、第三者が特定の企業の経営権を獲得するために行われ、経営陣の関与が必ずしも必要ではありません。公開買付けの価格は、市場価格より高く設定されることが多く、これにより株主に対して売却を促します。TOBは、敵対的買収にも用いられることがあり、企業の戦略的な展開を図るために外部の企業や投資家が実施することが一般的です。

このように、MBOは主に内部関係者による自社株取得を目的とし、長期的経営の安定化を目指すのに対し、TOBは外部からの経営権取得を目的とする場合が多く、短期的な利益を重視することもあります。それぞれの手法は、企業の戦略や市場環境によって選択されるため、その違いを理解することは、企業の成長戦略を考える上で重要です。

MBOと自社株買いの違い

MBOと自社株買いは、どちらも企業の株式に関する重要な戦略ですが、その目的と手法には大きな違いがあります。MBOは主に企業の経営陣が主導して企業の支配権を獲得するために行われます。これには、現経営陣が企業の株式を買い取り、経営の独立性を強化することが含まれます。そのため、MBOは企業の長期的な戦略や経営方針を安定させるための手段として用いられることが多いです。

一方、自社株買いは、企業自体が市場から自社の株式を買い戻す行為です。自社株買いの主な目的は、株価の安定化や株主価値の向上、余剰資金の有効活用などです。自社株買いは、企業が自らの株式を減少させることで、一株当たりの利益を向上させたり、株主への還元を強化したりすることを目指します。

また、MBOはしばしば非公開化を伴う場合が多く、企業の株式が上場廃止されるケースもあります。これは、外部の株主からの影響を排除し、経営陣が独自の判断で企業を運営できる環境を整えるためです。対照的に、自社株買いは上場企業のままでも実施されることが一般的であり、市場での株式流通量を調整する役割を果たします。

このように、MBOと自社株買いは表面的には類似しているように見えるものの、それぞれの目的や実施する主体、影響する範囲が異なります。企業がこれらの手法を選択する際は、達成したい目標や企業の状況に応じて適切な手法を選ぶことが重要です。

MBOとEBOの違い

MBOとEBOは、どちらも経営陣や従業員が企業の株式を買い取ることによって経営権を取得する方法ですが、その目的や実施主体に違いがあります。MBOは主に企業の現経営陣が主体となり、買収を通じて経営の自由度を高めたり、事業承継を円滑に行うことを目的としています。一方、EBOは企業の従業員が主体となって行う買収で、従業員が自らの雇用を守るためや、企業の新たな方向性を模索するために行うことが多いです。

MBOでは、経営陣が中心となるため、買収後の経営方針が比較的安定しており、経営の迅速な意思決定が期待されます。資金調達には通常、外部の金融機関が関与し、LBO(レバレッジド・バイアウト)などの手法を用いることがあります。

一方、EBOでは従業員の意見が反映されやすく、企業文化や労働環境の維持に重きを置くことができます。しかし、資金調達の面で課題が多く、従業員自身が資金を集める必要があるため、実現には時間がかかることがあります。

また、MBOは経営陣が既存株主と交渉を行い、経営権を取得するため、株主との利益相反が生じるリスクがありますが、EBOでは従業員が主体であるため、従業員の意欲向上や会社へのコミットメントが高まるという利点があります。これらの違いを理解することで、企業の買収戦略を効果的に策定し、実行することが可能になります。

MBOとMBIの違い

MBOとMBIは、企業の所有権を取得する手法である点では似ていますが、主体と目的に大きな違いがあります。MBOは、既存の経営陣が自社の株式を買い取って経営権を強化する手法です。これにより、経営陣は企業の将来に対して直接的な責任と利益を持ち、長期的な視点で戦略を実行することが可能になります。特に、事業承継や敵対的買収の回避が目的とされることが多いです。

一方、MBIは外部のマネジメントが企業の株式を取得して経営に参加する手法です。新たな視点や専門的なスキルを持つ外部経営陣が企業に参入することで、企業の再生や新たな成長戦略の実行を図ることが目的とされます。MBIは、外部の専門家が新しい経営手法を導入し、企業の競争力を強化するチャンスとなります。

両者の主な違いは、MBOが内部の経営陣による買収であるのに対し、MBIは外部の経営陣による買収である点です。この違いは、企業文化や戦略の変化、リーダーシップスタイルに直接影響を及ぼします。MBOでは既存の企業文化を維持しながら経営の安定性を追求する一方、MBIでは新たな経営陣によって変革が促進されることが多いです。これにより、MBOは一般的にリスクが低く、既存のビジョンを継続する手段として選ばれ、MBIは外部からの新しいアイデアやリーダーシップを求める場合に選択されます。

MBOとLBOの違い

MBOとLBOは、どちらも企業の買収を行う際の手法ですが、目的や資金調達方法において異なる点があります。MBOは、企業の経営陣が主体となって、自社の株式を買い取ることを指します。これにより、経営陣は企業の所有権を獲得し、長期的なビジョンに基づいた経営が可能となります。MBOの主な目的は、経営権の強化や事業承継、敵対的買収の回避などです。

一方、LBOは、買収対象企業の資産を担保に借入を行い、その資金で企業を買収する手法です。LBOの特徴は、少ない自己資本でも大規模な買収が可能であるため、投資ファンドやプライベートエクイティがしばしば活用します。LBOの目的は、企業価値の向上や事業再編を通じた高い投資収益の実現です。

両者の大きな違いは、資金調達方法とその目的にあります。MBOは、経営陣が主体であるため、内部からの視点で企業の価値を高めようとするのに対し、LBOは外部の投資家が主導し、企業の資産を活用して効率的に買収を進めます。また、MBOは経営の安定性や長期的な視点が重視されるのに対し、LBOは短期的な収益性の向上を狙うことが一般的です。

このため、MBOは経営陣の意向を反映する手法であり、企業文化や従業員の維持が重視されますが、LBOは収益性のある事業への集中や不採算部門の整理など、よりダイナミックな変革を求めることが多いです。これらの違いを理解することは、適切な買収戦略を構築するうえで重要です。

MBOのメリット

MBOとは、経営の自由度と意思決定の迅速化を目指す方法ですが、他にも様々なメリットがあります。MBOの主なメリットとして以下があげられます。

中長期的な経営の実現

MBOのメリットの1つが、中長期的な経営の実現です。MBOによって経営陣が株式を取得し企業の所有権を持つことで、経営方針を長期的な視点で計画しやすくすることができます。これにより、四半期ごとの利益を重視するのではなく、長期的な成長戦略を実行する余地が広がります。このような環境では、経営陣は自社のビジョンを追求し、持続可能なビジネスモデルを構築しやすくなります。

また、MBOを通じて経営陣が企業のオーナーシップを持つことで、株主からの短期的な圧力を軽減できる点も重要です。これにより、市場の変動に左右されにくくなり、本質的な価値創造に集中することが可能となります。さらに、経営陣は自らの意思で資源配分や投資戦略を決定できるため、より柔軟でダイナミックな経営が行えるようになります。

中長期的な経営の視点では、企業文化の醸成や人材育成にも焦点を当てることができ、これが企業の競争力を高める要因となります。特に、長期的な視点でのリーダーシップ開発や従業員のエンゲージメント向上に取り組むことで、組織全体のパフォーマンス向上に繋がります。

このように、MBOは経営陣にとって、企業を長期的に成長・発展させるための戦略的な選択肢となり得ます。長期的な視野での経営は、企業の持続的な競争優位性を確立するための鍵となり、これが結果的に株主価値の向上にも寄与することとなるでしょう。

意思決定の迅速化と自由度向上

MBOの2つ目のメリットが意思決定の迅速化と自由度の向上です。MBOにより、経営陣は短期的な株主の利益に縛られずに、長期的な視点で企業の成長戦略を策定できます。これにより、経営陣はフレキシブルかつ効果的に意思決定を行う自由度が大幅に向上します。

また、MBOは経営方針や戦略的イニシアティブを外部の影響を受けずに進められるため、新しいビジネスチャンスへの迅速な対応や、革新的なプロジェクトの推進が可能になります。例えば、新規市場への参入や製品開発の加速など、経営陣のビジョンに基づいた決断を迅速に実行できるようになります。また、組織内のコミュニケーションが円滑になることで、従業員の士気が向上し、チームが一丸となって目標達成に向け動くことが期待されます。

さらに、株主の意向に左右されることが少ないため、リスクのあるプロジェクトにも果敢に挑戦できる環境が整います。これにより、企業は市場競争力を高め、持続的な成長を目指すことが可能になります。このようにMBOの実施は、経営陣が自らのビジョンを明確にし、組織全体をリードするための強力な手段となります。

従業員の理解と協力獲得

MBOを実施することは、従業員の理解と協力を獲得するための有効な手段となり得ます。MBOとは経営陣が自らのビジョンに基づいて企業を運営するための買収手法であり、従業員に対して経営方針や目標を明確に伝えることが可能です。この透明性の向上は、従業員が企業の目標や方向性をよりよく理解する助けとなります。

また、MBOでは経営陣が企業のオーナーシップを持つため、経営判断に対する責任感が増し、その結果として従業員のモチベーション向上にも寄与します。経営陣が自らの資金を投入して企業を買収することで、従業員に対して強いコミットメントを示すことができ、これが信頼感の醸成につながります。また、従業員が経営陣のビジョンに共感しやすくなるため、企業全体が一丸となって目標達成に向けた努力を促進する環境が整います。

さらに、MBOでは柔軟な意思決定が可能となるため、従業員の意見やアイデアを迅速に取り入れることができる点も大きなメリットです。このように、組織全体が一体感を持つことで、企業の競争力を高め、持続的な成長を実現する基盤を築くことができます。

コスト削減

MBOを活用することで、企業はさまざまな方法でコスト削減を実現することができます。まず、MBOは経営陣が自社を買収する形態であるため、意思決定プロセスが簡素化され、迅速に実施できるため、無駄なコストの削減につながります。さらに、従業員や経営陣が持つ知識やノウハウを最大限に活用することで、外部コンサルタントやアドバイザーに依存する必要が減少します。これにより、外部支出が抑えられ、コスト削減が可能となります。

また、MBOを通じて企業文化や経営方針の統一を図ることで、コミュニケーションの円滑化が進み、業務効率が向上します。これにより、重複する業務の削減や、プロセスの最適化が促進され、オペレーションコストの低減が期待できます。さらに、経営陣が株主の立場を持つことで、利益追求の動機が高まり、コスト意識が強化されます。この結果、無駄な支出を見直す姿勢が組織全体に浸透し、持続的なコスト削減が可能となります。

最終的に、MBOは企業の財務構造を見直すきっかけにもなり、資本コストの最適化や資金調達方法の見直しにより、金利負担の削減や資本効率の改善が図られます。これらの要素が組み合わさり、MBOは企業にとって効果的なコスト削減手段となります。

子会社の独立と経営効率化

MBOは、子会社の独立と経営効率化を図るための有効な手段となります。子会社が親会社の影響から離れ、独立した経営を行うことで、迅速な意思決定が可能となります。これにより、市場の変化に柔軟に対応できる能力が向上し、経営資源の最適配分が実現します。独立した経営は、特定の市場ニーズに特化した戦略を迅速に採用することを可能にし、競争力を高めることができます。

また、親会社の戦略や方針に縛られることなく、自社の強みや独自性を最大限に活かすことができるため、経営効率が向上します。さらに、独立によって生じる新たな責任感やモチベーションが、経営陣や従業員のパフォーマンス向上を促進します。これにより、企業全体の生産性が向上し、長期的な成長が期待できます。

重要なのは、独立した子会社が財務的に安定し、持続可能なビジネスモデルを確立することです。これを実現するためには、適切な資本構成と資金調達戦略が必要です。MBOにより、経営陣自身が株主となることで、経営へのコミットメントが強まり、長期的な視点での経営が可能となります。このように、MBOは子会社の独立を達成しつつ、経営効率を向上させるための効果的な手段と言えるでしょう。

MBOのデメリット

MBOには、既存株主との対立や多額の債務を抱えるリスク、経営監視機能の低下、財務状況の悪化といったデメリットも存在します。これらのリスクを理解し、適切な対策を講じることがMBOの成功にとって重要です。MBOの主なデメリットとして以下があげられます。

既存株主との対立リスク

MBOは、会社の経営陣が既存の株主から株式を買い取り、自らが主要な株主となるプロセスです。この手法は、迅速な意思決定や長期的な経営戦略の実施を可能にしますが、一方で既存株主との間に対立を生むリスクも伴います。特に、MBOの実施によって株価が低く評価される場合や、経営陣が自らの利益を優先し、株主全体の利益を損なうと既存株主が判断した場合、反発を招く可能性があります。

既存株主は、企業の価値が適正に評価されているか、また、MBOが公正に実施されているかを非常に重視します。これにより、MBOの提案が不透明であると感じられた場合、株主は法的措置を講じたり、公開の場で反対意見を表明することがあります。特に機関投資家や大口株主の場合、その影響力は非常に大きく、MBO全体の成否に直接的な影響を及ぼしかねません。

また、MBOにおける株価の設定や買収の資金調達方法も、対立の火種となることがあります。株主は通常、企業価値が最大化されることを期待していますが、MBOでは経営陣が提示する買収価格が低く見積もられることがあり、これが不満の原因となることがあります。さらに、MBO後の企業の運営方針や戦略変更についての情報が不十分である場合、株主の不安を増幅させ、対立を深める要因となります。

このように、MBOを成功させるためには、既存株主との良好な関係を維持し、透明性を確保することが不可欠です。経営陣は、株主に対して十分な説明責任を果たし、公正なプロセスを示すことで、対立リスクを最小限に抑える努力が求められます。

多額の債務を抱える可能性

MBOは、企業の経営陣が自社の株式を買い取ることで経営権を強化する手法ですが、その過程で多額の債務を抱える可能性があります。MBOでは、経営陣が株式を取得するために多額の資金を必要とし、その資金調達の多くが借入金に頼ることが一般的です。

この借入金が大きくなると、企業は重い金利負担を負うことになり、キャッシュフローの圧迫や財務健全性の低下を招く可能性があります。特に景気の変動や業績の悪化が発生した場合、債務の返済能力が低下し、最悪の場合にはデフォルトのリスクに直面することも考えられます。

さらに、借入金の返済が優先されるため、成長のための投資が制限される可能性もあり、これが長期的な企業の競争力に影響を与えることがあります。MBOを成功させるためには、適切な資金計画とリスク管理が不可欠であり、事前に十分なシナリオ分析を行うことで、債務負担を軽減し、安定した経営基盤を維持することが重要です。

適切なアドバイザーや金融機関との連携を通じて、資金調達の最適化とリスク軽減策を講じることで、MBOによる多額の債務が企業の成長を阻害しないようにすることが求められます。

経営監視機能の減少

MBOでは、経営監視機能が減少するリスクも存在します。通常、企業は株主や取締役会、監査役などの外部からの監視を受けることで、経営の透明性や健全性を維持しています。しかし、MBOが実施されると、経営陣が主要な株主となり、外部からの監視が弱まる可能性があります。これにより、経営陣が個人的な利益を優先する決定を行うリスクが増大し、企業の長期的な健全性に影響を及ぼす可能性が出てきます。

また、外部の意見や批判が減少することで、経営陣が自己評価に偏りがちになり、重要なリスクや課題を見落とすことも考えられます。このような状況を避けるためには、内部監査の強化や外部専門家の意見を積極的に取り入れるといった対策が必要です。さらに、経営陣自身が透明性を重視し、株主や従業員とのコミュニケーションを密にすることで、経営監視機能の低下を補完する努力が求められます。

MBOを成功させるためには、経営の独立性を高めつつ、外部からの監視機能を維持するバランスが重要です。

財務状況悪化のリスク

MBOは、企業の経営陣が外部投資家と協力して自社の株式を買収するプロセスですが、その過程で財務状況の悪化が懸念されることがあります。MBOを実施する際、多額の資金調達が必要となるため、企業は通常、多額の借入を行います。この結果、企業は高いレバレッジ(借入金比率)を抱えることになり、返済のためのキャッシュフローが圧迫される可能性が高まります。特に、事業が計画通りに進まない場合や市場環境が悪化した場合、借入金の返済が滞り、財務状況が急激に悪化するリスクがあります。

さらに、経営陣の負担が増し、戦略的な意思決定が短期的な財務的プレッシャーによって影響を受けることも考えられます。このようなリスクを回避するためには、慎重な財務計画と市場分析が不可欠です。加えて、予備的な資金源の確保や、柔軟な資金調達手段の検討も重要です。MBOを成功させるためには、財務の健全性を維持しつつ、持続可能な成長を実現するための強固なビジネスプランが求められます。

MBOの一連の流れ

MBOとは、企業の経営者や管理職が自分たちの企業の株式を買い取り、独立した経営を行うための手法です。これには、企業価値の算定、特別目的会社(SPC)の設立、資金調達、株式の買い取り、そしてSPCと企業の合併という一連のステップが含まれます。このプロセスを通じて、経営者は経営権を確保し、自分たちの方針で企業を運営できるようになります。それぞれのプロセスについて解説します。

企業価値の算定

企業価値の算定は、MBOを成功させるための重要なステップです。このプロセスでは、企業の現在の市場価値や将来の収益性を評価し、適正な価格を設定することが求められます。まず、企業価値の算定においては、DCF法(ディスカウント・キャッシュ・フロー法)が一般的に用いられます。この方法は、将来のキャッシュフローを現在価値に割り引いて計算するもので、企業の収益力をリアルに反映します。

また、EV/EBITDA倍率法や類似企業比較法も補完的に使用されることが多く、これらの手法を組み合わせることで、より精緻な評価が可能になります。さらに、企業の資産価値や負債状況、市場動向、競争環境などの外部要因も考慮に入れなければなりません。これらの要素を総合的に分析することで、企業価値を正確に算定し、MBOにおける株式買い取り価格の妥当性を確保することができます。

特別目的会社(SPC)の設立

特別目的会社(SPC)の設立は、MBOを実施する際に欠かせないプロセスです。SPCは、MBOなど特定の目的やプロジェクトを達成するために設立・運営される法人であり、目的に応じて柔軟にその役割を果たします。

SPCを設立する際の目的として、資金調達とリスクの分散などがあげられます。SPCは、投資家や金融機関から資金を集め、MBOの対象企業の株式を買い取るための資金を確保します。また、SPCを通じて取引を行うことで、リスクを特定のプロジェクト内に限定し、他の事業体への波及を防ぐことができます。

設立手続きは、法律や規制に従って進められます。まず、SPCの法人格を取得し、その後、資本金や株主構成を決定します。設立が完了すると、SPCはMBOの実行主体として、資金調達の手続きや株式の買い取りを進めます。ただし、SPCの設立には、法律や税務の専門知識が必要であり、適切なアドバイザーの選定も成功の鍵となります。

資金調達方法

MBOを成功させるためには、適切な資金調達方法を選択することが重要です。資金調達は、MBOの計画を実行に移すための重要なステップであり、主に以下の方法があります。

- 銀行融資:銀行からの融資は、MBOの資金調達において一般的な方法です。信用力が高い企業やマネジメントチームは、通常、銀行からの融資を受けやすく、低金利で資金を調達できる可能性があります。しかし、返済能力が求められるため、計画的な資金管理が必要です。

- プライベートエクイティ:プライベートエクイティファンドからの投資を受けることも一つの方法です。これにより、外部からの資金を調達しつつ、経営陣の持ち株比率を適切に保つことが可能です。プライベートエクイティは、戦略的なアドバイスを提供し、企業の成長を後押しすることもあります。

- 社債発行:社債の発行による資金調達は、企業が独立して資金を集める方法です。社債発行は、投資家に対して一定の利率を約束することで資金を調達しますが、企業の信用力が強く求められます。

- 自己資金の投入:マネジメントチーム自身が自己資金を投入することも考えられます。これにより、経営陣のコミットメントを示し、投資家からの信頼を得ることができます。

- ベンチャーキャピタル:ベンチャーキャピタルからの資金調達は、特に革新的な技術やビジネスモデルを持つ企業に対して有効です。ベンチャーキャピタルは、成長ポテンシャルの高い企業に対して積極的に投資し、リスクを取ることが一般的です。

これらの資金調達方法を適切に組み合わせることで、MBOを成功に導くための資金基盤を構築できます。各方法のメリットとデメリットを理解し、企業の状況に応じた最適な選択を行うことが重要です。

SPCによる株式買い取り

特別目的会社(SPC)による株式買い取りは、MBOのプロセスにおいて重要なステップの一つです。この段階では、経営陣が既存の株主から企業の株式を取得するために、SPCを活用します。

まず、SPCは金融機関や投資家から資金を調達します。この資金は、買収対象企業の株式を買い取るために使用されます。資金調達には、銀行融資やプライベートエクイティなど、さまざまな方法がありますが、SPCの信用力を活用することで、より有利な条件での資金調達が可能となります。

次に、SPCは調達した資金を用いて、株式公開買付け(TOB)や市場外での交渉を通じて既存株主から株式を購入します。このプロセスは、株式の買い取り価格や買い取り条件が既存株主にとって公正であることを保証するため、通常は独立した評価機関による企業価値の評価を基に進められます。

株式買い取りが完了すると、SPCは取得した株式を通じて企業の経営権を掌握します。この結果、経営陣は外部の株主の意向に左右されることなく、より自由に経営戦略を策定し、実行することができるようになります。

SPCによる株式買い取りは、MBOの成功に不可欠な要素であり、経営陣が長期的なビジョンを実現するための基盤を提供します。しかし、このプロセスには多額の資金が必要であり、資金調達の手段や株式買い取りの条件について慎重な計画と実行が求められます。

SPCと対象企業の合併

SPCと対象企業の合併は、MBOのプロセスにおける最終段階です。合併の目的はSPCによって買収された株式を通じて、対象企業の経営権を確立し、経営資源を一元化することにあります。このプロセスにより、MBOを通じて設定された経営ビジョンを具現化し、長期的な成長を目指すための基盤が築かれます。

合併のプロセスでは、まず法的な手続きを経て、SPCと対象企業の統合が公式に認められます。この統合により、SPCが保持する株式は対象企業の資産として組み込まれ、資本構成や経営戦略の再編が可能となります。これにより、MBOを実施した経営陣は、より柔軟かつ迅速に意思決定を行うことができ、外部からの干渉を最小限に抑えながら独自の経営方針を展開することが可能になります。

また、合併後の経営体制は、従業員や取引先との関係を再構築する絶好の機会でもあります。新たな経営ビジョンや目標を共有することで、従業員のモチベーションを向上させ、組織全体の一体感を強化することが期待されます。さらに、取引先や顧客に対しても、新たな体制による安定した取引関係の継続をアピールすることが重要です。

合併後の経営環境では、財務状況の健全化や効率的な資源配分を追求することが求められます。そのため、合併プロセスにおいては、事前に徹底した財務分析を行い、合併後のシナジー効果を最大限に引き出すことが重要です。これにより、MBOがもたらす経営の自由度と成長可能性を最大限に活用し、企業の持続的な発展を実現することが可能となります。

MBO成功のポイント

MBOとは、企業の経営陣が既存の株主から株式を買い取ることによって、その企業の経営権を掌握する手法のことです。このプロセスは、経営陣が企業の将来に対するビジョンを持ち、その実現に向けて独立した経営を目指す際に行われます。

MBOを成功させるためには、まず中長期的なビジョンを明確にし、既存株主との利益相反を回避するための透明性のあるコミュニケーションが重要です。また、法律や会計、金融の専門家の助言を得ること、企業価値の適切な評価、資金調達の計画も不可欠です。これらの要素をしっかりと押さえることで、MBOの成功がより確実なものとなります。MBOを成功させるポイントについて解説します。

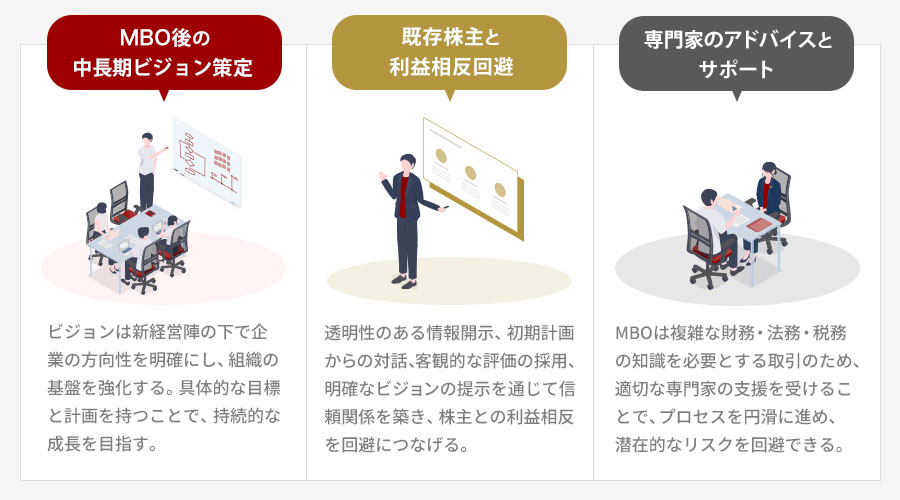

MBO後の中長期ビジョン策定

MBOを成功させるためには、明確な中長期ビジョンの策定が不可欠です。このビジョンは、企業が新たな経営陣の下で進むべき方向性を示し、組織全体の一体感を生む基盤となります。まず、企業の強みや市場でのポジショニングを再評価し、これをもとに競争優位性を強化する具体的な戦略を描くことが重要です。

また、環境変化に柔軟に対応するためのイノベーション推進や、持続可能な成長モデルの構築も視野に入れなければなりません。次に、従業員のモチベーションを高めるためのキャリアパスの明示や、社員のスキルアップを支援する体制の整備が求められます。さらに、ステークホルダーとの信頼関係を強固にし、透明性の高い経営を行うためのガバナンス強化も欠かせません。

これらの要素を統合し、具体的な目標とロードマップを設定することで、MBO後の企業は不確実な未来に対処しながら持続可能な成長を遂げることができます。経営陣は、このビジョンを社内外に明確に示し、継続的なコミュニケーションを図ることで、全員が共通の目標に向かう環境を整えることが求められます。

既存株主との利益相反回避

MBOのプロセスにおいて、既存株主との利益相反を回避することは極めて重要です。利益相反のリスクは、特に株主が企業の価値や将来の利益に対して異なる視点を持っている場合に発生しやすく、これが対立を引き起こす要因となります。この問題を避けるためには、まず透明性のある情報開示が不可欠です。企業価値の算定においては、公正な評価方法を用いて株主にその根拠を明確に示し、信頼を獲得することが求められます。

さらに、MBO計画の初期段階から株主の意見を積極的に取り入れることも重要です。これにより、株主が抱える懸念や期待を把握し、計画に反映させることが可能になります。コミュニケーションの機会を増やし、株主との対話を通じて共通の理解を深めておくことが、長期的な関係の維持に寄与します。

また、企業のガバナンス体制を強化することで、利益相反の発生を防ぐことができます。独立した外部監査や第三者機関による評価を取り入れることで、客観性を確保し、企業の透明性を高めることができます。これにより、株主は企業が公平な判断を行っていることを確認でき、安心感を持つことができます。

最後に、MBO後のビジョンや戦略を明確にし、その実行計画を株主に提示することも利益相反回避に効果的です。企業の中長期的な方向性を株主に納得してもらうことで、信頼関係を築くことが可能となります。このように、既存株主との利益相反を避けるためには、透明性、対話、ガバナンス強化、そして明確なビジョンが鍵となります。

専門家のアドバイスとサポート

MBOを成功させるためには、専門家のアドバイスとサポートが不可欠です。MBOには、法的、財務的、戦略的な多くの複雑な要素が絡み合っています。まず、法的な側面では、専門の弁護士が企業買収に伴う契約や法律問題を確認し、適切な手続きを進めるための助言を行います。これにより、法的リスクを最小限に抑えることが可能です。

次に、財務面では、会計士や金融アドバイザーが資金調達の戦略を立案し、企業価値の適正な評価を行います。この評価は、後の交渉や意思決定の基盤となり、成功に向けた重要なステップです。また、資金調達におけるリスクを分析し、最適な資金構造を提案することで、経営陣が安心してMBOを進められる環境を整えます。

さらに、戦略的なサポートとして、経営コンサルタントがMBO後のビジョンを共に描き、長期的な成長戦略を策定します。このビジョンは、MBOを単なる買収プロセスとして終わらせず、その後の企業の発展を確実にするための指針となります。重要なのは、これらの専門家のサポートを受けながら、経営陣が自社の特性や市場の状況を深く理解し、適切な判断を下すことです。専門家の知識と経験を活用することで、MBOはよりスムーズに進行し、成功の可能性が高まります。

まとめ

MBOは、企業の経営陣が自らの手で会社を買収することで、経営の自由度を高める手法です。この手法は、経営権の強化や事業承継を目指す企業にとって有効な選択肢となります。しかし、MBOには既存株主との対立や多額の債務を抱えるリスクなどのデメリットも存在します。そのため、実施にあたっては専門家のアドバイスを受け、慎重に計画を立てることが重要です。この記事を通じてMBOの基本を理解し、自社のビジネスに最適な経営戦略を見つける一助となれば幸いです。M&Aや経営課題に関するお悩みはM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

独占交渉権とは?M&A契約書に記載する注意点と優先交渉権との違い

詳細を見る

-

ストラクチャードファイナンスとは?種類と注意点をわかりやすく解説

詳細を見る

-

起業するには何から始める?必要な準備やアイデア出しの注意点を解説

詳細を見る

-

氷河期世代(ロスジェネ)とは何年生まれ?年齢や特徴・背景に注目

詳細を見る

-

仕入税額控除とは?要件や計算法、インボイス制度との関係を解説

詳細を見る

-

業務委託契約書とは?印紙の有無や書き方の注意点をわかりやすく解説

詳細を見る

-

M&Aの進め方とは?全体の流れと成功のコツをわかりやすく解説

詳細を見る

-

SPAのM&Aにおける役割とは?DAとの違いやメリット、注意点

詳細を見る

-

株式譲渡契約書(SPA)とは?書き方や印紙、ひな形活用の注意点

詳細を見る

-

レバレッジ効果とは?メリットや注意点、活用方法をわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。