![]()

![]()

株式持ち合いとは?解消理由とメリット・デメリットを解説

着手金・中間金無料 完全成功報酬型

「株式持ち合い」とは、企業間で互いに株式を保有し合う関係を指し、日本の企業文化において長らく重要な役割を果たしてきました。しかし、近年ではその解消が進んでいます。なぜ株式持ち合いが解消されるのか、その背景とメリット・デメリットを理解することは、投資家や経営者にとって重要です。

本記事では、株式持ち合いの基本的な概念から、その解消理由、そして株式の持ち合いがもたらす影響について詳しく解説します。株価リスクに不安を覚える方や、企業経営を安定させたいと考えている方にとって、本記事は有益な情報を提供します。株式持ち合いを巡る最新の動向を知り、賢明な経営判断を下すための一助となるでしょう。

目次

株式持ち合いとは

株式持ち合いとは、経営を安定させるために複数の企業がお互いの株式を保有しあうことを指します。お互いがお互いの株主になることで、第三者による敵対的買収から企業を守ることができたり、企業間の関係性強化ができたりといったメリットを享受できます。

株式の持ち合いを行う場合はお互いの経営権を維持した比率で行われることがほとんどです。また、株式の持ち合いは2社間で行われることが一般的ですが、3社間で行われる場合もあります。これを「循環的相互保有」または「三角持ち合い」といいます。

株式持ち合いは日本特有の構造といわれていますが、似た構造は他国でも見られるともされています。なお、この株式持ち合いは近年、解消の動きが進んでいます。

株式持ち合いの定義と特徴

株式持ち合いとは複数の会社がお互いの株式を持ち合うことであり、その目的は様々です。

- 経営の安定を図る

- 安定株主の確保

- 企業間の繋がりの強化

- 敵対的買収の防衛

広義では、株式持ち合いをM&Aの手法の一つとして捉える場合もあります。お互いが株式を持ち合い、安定株主となることで企業の株価や業績の変動に左右されず、経営の安定を図ることができます。また、企業のグループ間や企業同士のつながり強化ができる点も特徴です。

さらに、株式が外部に流出するリスクを減らせるため、敵対的買収からのお互いを守ることができることも株式持ち合いのメリットの一つです。

安定株主とは

安定株主とは、企業の経営や株価の安定を目的として長期的に株式を保有する株主を指します。経営戦略に共感し、企業の成長を支援する意図を持って株式を保有することが多く、株価の短期的な変動に左右されず、安定した経営基盤を提供します。企業にとって安定株主の存在は、外部からの敵対的買収のリスクを軽減し、企業の独立性を保持するのに役立ちます。

これまでは企業の経営者や従業員、金融機関や取引先が安定株主となることが一般的でしたが、近年では個人投資家が安定株主となるケースも増えています。安定株主はしばしば企業の意思決定プロセスにおいて重要な役割を果たし、経営方針の一貫性を保つことを支援します。

一方で、安定株主の存在は、時には少数株主の意見が反映されにくくなるというデメリットをもたらすことがあります。また、株式持ち合いが進行する中で、企業のコーポレートガバナンスが形骸化するリスクを伴うこともあります。このように、安定株主は企業の安定した成長に寄与する一方で、ガバナンスの透明性や効率性に対する配慮も必要です。

相互保有株式とは

相互保有株式とは、二つ以上の企業が互いに株式を持ち合う形態を指します。この関係は、企業同士の資本的な結びつきを強化し、安定した関係を築くための手段として用いられます。通常、相互保有株式は戦略的な提携や協力関係を深める目的で行われ、相互の経済的利益を追求することが多いです。例えば、一方の企業が持つ技術やノウハウを他方が活用することで、互いに成長を促進することができます。また、相互保有によって企業間の信頼関係が強まり、長期的なビジネスパートナーシップが期待されます。

相互保有株式は、敵対的買収から企業を防御する手段としても有効です。互いに株式を保有し合うことで、外部からの買収を困難にし、経営の独立性を維持することができます。しかし一方で、このような持ち合い構造は、経営の透明性を低下させるリスクも伴います。特に、株式の相互保有によって議決権が固定化されると、コーポレートガバナンスの形骸化を招きかねません。

さらに、相互保有株式は資本効率の悪化を招くこともあります。企業が大量の他社株を抱えることにより、自社の資本が効率的に活用されず、結果として株価リスクが増大する可能性があります。このため、株式の相互保有の解消が進められるケースもあります。相互保有株式はさまざまなメリットをもたらしますが、その管理には慎重な対応が求められます。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

株式持ち合いと類似用語の違い

株式持ち合いとは、企業間で互いに株式を持ち合うことにより、相互の関係を強化し、企業経営の安定化を図る手法です。しかし、類似の用語がいくつか存在し、それぞれ異なる意味や目的を持っています。ここでは類似用語との違いを解説します。

資本参加との違い

株式持ち合いと資本参加は、企業間の関係を強化する手段としてしばしば混同されますが、実際には異なる目的と構造を持っています。株式持ち合いは、企業が互いの株式を保有し合うことで、長期的な関係構築や経営の安定化を図るものです。この関係は、主に敵対的買収の防止や企業間の信頼関係の強化を目的とします。

一方、資本参加は、一方の企業が他方の企業に対して資金を供給し、その見返りとして株式を取得する形態を指します。資本参加は、主に新規事業の立ち上げや既存事業の拡大を目的として行われ、出資者が経営に直接関与するケースも多く見られます。このように、株式持ち合いが対等な関係構築に重点を置くのに対し、資本参加は資金提供を通じた経営参加や影響力の行使が目的である点が大きな違いです。さらに、株式持ち合いでは双方が一定の株式を持ち合うのが一般的ですが、資本参加では一方が他方に対して資金を提供するため、保有する株式の割合やその目的が異なることが多いです。

業務提携との違い

業務提携と株式持ち合いは、企業間の協力関係を構築する手段として用いられますが、その目的や手法には大きな違いがあります。業務提携は、企業間で特定のプロジェクトや事業領域における協力関係を築くための契約であり、製品開発、マーケティング、技術共有などの具体的な業務を中心にした協力を行います。業務提携は、通常、契約書に基づいた柔軟な関係であり、資本関係を伴わないことが多いです。

一方、株式持ち合いは、企業間の長期的な関係を築くために、互いに株式を保有することで信頼関係を強化し、経済的な結びつきを深める手法です。これは資本関係を伴い、企業の経営に影響を与えることがあります。株式持ち合いは議決権を通じて、企業間の経営方針に影響を及ぼし合うことが可能で、長期的な戦略に基づいた関係強化が期待されます。

このように、業務提携が特定の業務やプロジェクトにフォーカスした短期的・中期的な協力を目的とするのに対し、株式持ち合いは資本を通じた長期的な関係構築と経営の安定化を図る点で異なります。企業がどのような目的を持って他社と関係を築くかによって、どちらの手法を選択するかが決まります。従って、企業の戦略や市場環境に応じて、業務提携と株式持ち合いを適切に使い分けることが重要です。

持株会との違い

持株会と株式持ち合いの違いは、参加者と目的にあります。持株会は、企業の従業員が自社の株式を共同で購入・保有するための組織であり、従業員の福利厚生や経済的利益向上を目的としています。持株会の主な特徴は、従業員が給与の一部を積み立てて自社株を購入することにあり、企業は通常、奨励金や株式購入の補助を提供します。これにより、従業員は企業の成長に直接的に関与し、利益を享受することができます。

一方、株式持ち合いは、企業間で相互に株式を保有し合うことで、長期的なビジネス関係を強化し、安定した経営基盤を築くことを目的としています。この形態は、企業間の協力関係や連携を深めるために用いられ、特に敵対的買収の防衛策として活用されることがあります。

持株会は企業の内部者である従業員が参加するのに対し、株式持ち合いは企業同士の関係を強化するためのものです。また、持株会は従業員の経済的利益とモチベーション向上を狙っているのに対し、株式持ち合いは企業間の戦略的な関係強化を目的としています。さらに、持株会は個人の資産形成に寄与するのに対し、株式持ち合いは企業の経営戦略の一環として位置づけられます。このように、持株会と株式持ち合いは、その性質と目的が異なります。

持株会社との違い

持株会社と株式持ち合いは、双方とも企業間の関係性を強化する手法として知られていますが、その目的と構造には明確な違いがあります。持株会社は、他の企業の株式を保有することにより、その企業を管理・支配することを目的とした会社形態です。主に企業グループの統括や経営戦略の統一を図るために設立され、グループ全体の効率的な経営を実現します。

一方で、株式持ち合いは、複数の企業が互いに株式を持ち合うことで、安定した経営基盤の確保や敵対的買収の防止を目的としています。持株会社が明確な経営戦略に基づいて統制を図るのに対し、株式持ち合いは企業間の相互信頼に基づく関係構築が主な目的です。さらに、持株会社は通常、特定の企業群を直接的に支配し、経営に影響を与えることができますが、株式持ち合いの場合、各企業は独立性を維持しつつ、株式の相互保有を通じて協力関係を築きます。

このように、持株会社は経営支配を主眼に置いており、株式持ち合いは協力と防衛を目的としていることが大きな違いです。

株式持ち合いにおける議決権の制限

株式持ち合いにおける議決権の制限は、企業間の株式持ち合いがもたらす影響を緩和するための重要なメカニズムです。この制限は、企業間の相互持ち合いが過度に進行する場合に、特定の企業が過度に影響力を持ちすぎることを防ぐために設けられています。議決権の制限は、株主総会における意思決定の公正性を維持し、企業のガバナンスが特定のグループに偏らないようにすることを目的としています。

会社法308条では、1/4以上の株式を有する場合や経営を支配可能な関係にある株主は議決権を行使できないなど相互保有比率によって議決権を制限する規定が設けられています。これにより企業間の独立性を保つことが可能になります。

この仕組みは、企業が持ち合い関係を利用して市場競争を不当に制限することを防ぎ、また少数株主の利益も守る役割を果たします。加えて、企業は持ち合い株式を通じて資本効率を高めることを妨げないようにするためのバランスを取ることが求められます。結果として、これらの制限は企業の透明性を高め、より健全な市場環境を維持するための重要な要素となっています。

株式持ち合いのメリット

株式持ち合いは、企業間で株式を相互に保有することで、さまざまなメリットをもたらします。株式持ち合いのメリットとして以下があげられます。

- 敵対的買収の防衛策になる

- 企業経営の安定化

- 企業間の関係強化

それぞれについて解説します。

敵対的買収の防衛策になる

株式持ち合いは、企業間で相互に株式を保有し合うことによって、敵対的買収からの防衛策として機能することがあります。敵対的買収とは、買収対象企業の経営陣の意向に反して行われる買収のことであり、株式持ち合いはこのような状況を未然に防ぐ手段となり得ます。

まず、企業が互いに株式を保有することで、ある企業が外部からの買収提案を受けた際に、持ち合い先の企業が反対票を投じることが可能になります。これにより、敵対的買収を試みる側は、対象企業の株式を過半数以上取得することが難しくなり、買収の成功を阻止できる可能性が高まります。

さらに、株式持ち合いがあることで、企業間の結びつきが強化され、経営方針の一致や共同事業の展開が進むことも期待できます。これにより、企業はより強固な経営基盤を築き、外部からの買収に対抗しやすくなります。株式持ち合いは、単に株の保有に留まらず、企業戦略の一環として経営の安定性を高める役割を果たします。

株式持ち合いは敵対的買収のリスクを軽減するための有効な手段として多くの企業が採用しています。この仕組みを活用することで、企業は自社の独立性を守りつつ、長期的な成長を目指すことが可能になります。

企業経営の安定化

株式持ち合いは、企業間で株式を相互に保有し合うことで、経営の安定化に寄与する重要な手段の一つです。これにより、企業はお互いの株式を持つことで経済的な結びつきを強化し、長期的な視野での経営戦略を立てやすくなります。特に、安定した株主構成を確保することで、経営陣は短期的な株価変動や市場のプレッシャーからある程度解放され、長期的な成長戦略に専念することが可能になります。

また、株式持ち合いは、取引関係や業務提携といった企業間の協力関係を強化するための基盤ともなります。これにより、企業は共通の利害関係を持ち、互いに協力し合うことが自然と促進されるため、経営における不確実性を減らし、安定した事業運営が可能となります。

さらに、株式持ち合いによる安定化は、企業の信用力を高める効果も持っています。安定した経営基盤と持続可能な成長戦略が実現されることで、金融機関や投資家からの信頼を得やすくなり、資金調達の面でも有利な条件を引き出せる可能性が高まります。これにより、企業は長期的な投資を計画しやすくなり、経営の安定化が一層強固なものとなります。

このように、株式持ち合いは企業経営の安定化に向けた有効な手段であり、競争が激化する市場環境において企業が持続的に成長するための重要な戦略要素として位置づけられています。

企業間の関係強化

株式持ち合いは、企業間の関係を強化するための有力な手段の一つです。企業が互いに株式を保有し合うことで、単なる取引関係を超えた長期的なパートナーシップを築くことが可能になります。このような関係は、双方の企業が共通の利益を追求するための基盤となり、協力体制を強化することができます。たとえば、共同プロジェクトの実施や技術開発、マーケティング活動の連携など、さまざまなビジネス領域でのシナジー効果が期待されます。

さらに、株式持ち合いを通じて得られる安定した関係は、競合他社に対する優位性を確保するだけでなく、突発的な経済変動や市場の変化に対するリスクヘッジとしても機能します。特に、企業が同じ業界内で持ち合いを行う場合、その業界における情報の共有や市場動向の把握が容易になり、迅速かつ適切な経営戦略の立案が可能となります。

株式持ち合いはまた、企業文化や経営方針の相互理解を深め、組織間の信頼関係を強化する役割を果たします。これにより、企業間での意思決定プロセスがスムーズに進行しやすくなり、効果的なビジネスパートナーシップが築かれます。

株式持ち合いのデメリット

株式持ち合いにはメリットだけでなくデメリットも存在します。主なデメリットとして以下があげられます。

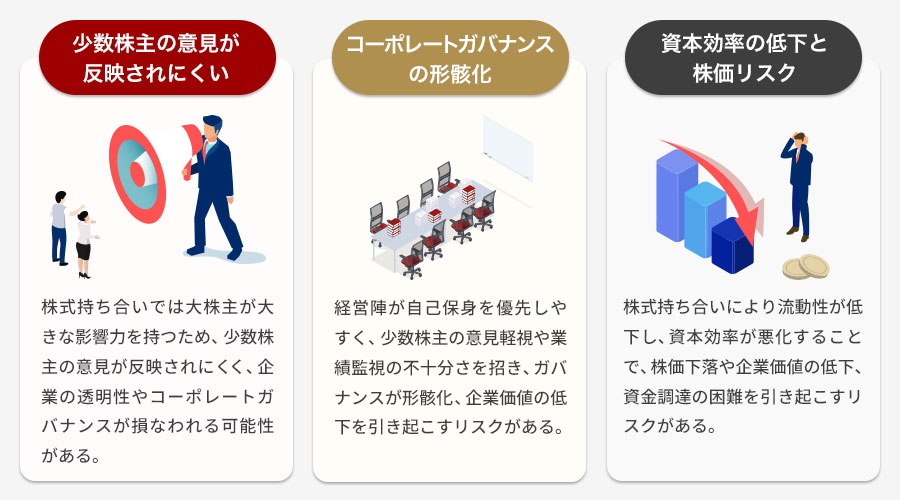

- 少数株主の意見が反映されにくい

- コーポレートガバナンスの形骸化

- 資本効率の低下と株価リスク

それぞれについて解説します。

少数株主の意見が反映されにくい

株式持ち合いのデメリットの一つとして、少数株主の意見が反映されにくいという問題があります。株式持ち合いでは、企業間の持ち合い株主が大きな影響力を持つため、重要な経営方針や戦略が少数の大株主によって決定されることが多くなります。このような状況では、少数株主の意見や提案が議決権の行使において無視されがちであり、企業の意思決定プロセスにおいて十分に考慮されないことがあります。

少数株主は、企業の持続可能な成長や利益の最大化を求めて意見を述べることが多いですが、その意見が反映されない場合、経営陣が株主全体の利益を十分に考慮せずに意思決定を行ってしまうリスクがあります。これにより、企業の透明性や公正性が損なわれ、最終的には企業価値の低下につながる可能性もあります。

さらに、少数株主の意見が反映されにくいということは、コーポレートガバナンスの観点からも問題視されることがあります。企業は、すべての株主に対して誠実に対応し、透明性のある経営を行うことが求められていますが、持ち合い構造があると、その実践が難しくなることがあるのです。少数株主の意見を無視することは、企業のガバナンス体制を弱体化させ、長期的な企業の健全性に影響を与える可能性があります。

コーポレートガバナンスの形骸化

コーポレートガバナンスの形骸化は、企業の透明性や説明責任の弱化を招く深刻な問題です。株式持ち合いの構造は、企業間で株式を相互に保有し合うことによって経営陣が外部からの圧力を避け、経営の独立性を維持できるという利点があります。

しかし、その一方で、これがガバナンスの形骸化を引き起こす要因ともなります。企業の経営陣が株主の利益よりも自己の保身を優先するような状況が生まれやすく、これにより少数株主の意見や利益が軽視される傾向が強まります。また、業績に対する厳しいチェックや監視が不十分となり、経営の効率性が損なわれるリスクもあります。このような状況は、企業全体のパフォーマンス低下や株価の不安定化を招く可能性が高く、結果として企業価値の減少につながることがあります。

さらに、ガバナンスの形骸化が進行すると、企業は市場の変化や競争環境への適応が遅れ、長期的な成長戦略を描くことが困難になることも考えられます。これにより、企業の競争力が低下し、最終的には企業存続に関わる重大な問題を引き起こしかねません。したがって、コーポレートガバナンスの強化は、株式持ち合いのメリットを享受しつつ、デメリットを最小化するために不可欠です。企業は透明性の高い経営を心掛け、少数株主を含めたステークホルダーの利益を考慮する体制を整えることが求められます。

資本効率の低下と株価リスク

株式持ち合いは企業間の安定した関係を築く手段として一部で評価されていますが、その一方で資本効率の低下を招く恐れがあります。持ち合い株式は売買が制限されることが多いため、資本が固定化され流動性が低下します。この結果、企業は新たな投資機会を逃すリスクがあり、資源の最適配分が妨げられる可能性があります。

さらに、資本効率が低下すると、企業の収益性に影響を与え、投資家からの評価が下がることがあります。このような状況では、株価が下落するリスクも増大します。株式市場では、資本効率の悪化が企業の成長ポテンシャルを抑制すると見なされ、投資家の魅力が減少する傾向があります。結果として、株価が低迷し、企業価値の低下を引き起こす可能性があります。

また、株価が下落することで、企業は資金調達が難しくなり、さらなる成長戦略の実行が困難になります。こうしたリスクを軽減するためには、持ち合いの見直しや、より流動性の高い資本戦略を採用することが重要です。特に、資本効率の改善は、企業の競争力を維持し、長期的な成長を支えるために不可欠です。企業は、持ち合いに依存しすぎることなく、柔軟な資本戦略を通じて、競争力を高める必要があります。

株式持ち合いの背景と現状

株式持ち合いのメリット・デメリットについて解説しましたが、近年は株式持ち合いの解消が進んでいます。解消が進む理由には経済環境や企業戦略の変化が深く関連しています。ここでは株式持ち合いの歴史や現状について見ていきましょう。

株式持ち合いの歴史的背景

株式持ち合いの歴史は、第二次世界大戦後に始まります。この時期、財閥解体や外資の参入による買収防衛策として、取引先や金融機関との間で株式を持ち合うケースが急増しました。しかし、バブル崩壊後には多くの企業が業績の悪化に直面し、株価が下落。その結果、企業は株式持ち合いの在り方を見直すようになり、現在では持ち合いを解消する動きが進んでいます。

戦後の個人による持株比率の上昇

戦前は財閥による資本所有が中心であり、財閥が設立した持株会社が傘下の企業を支配するピラミッド構造でした。しかし、第二次世界大戦後、GHQによる財閥解体の施策や独占禁止法により、持株会社は解体・禁止されました。これにより財閥が保有していた株式は元財閥の従業員や一般投資家に配分され個人が株式を所有するようになります。

1949年の個人の持株比率は69.1%でした。その後、株価下落などを理由に個人による株式の売却が行われ、市場に流れた株式を金融機関や保有することにより、個人の持株比率は下がり、金融機関や法人の持株比率が上昇していきます。

金融機関との株式持ち合いが広がる

1955年以降、金融機関と法人の持株比率は安定している一方で、投資信託の持株比率が上昇します。しかし、1963年のケネディ・ショックなどによる株式市場の下落により、日本共同証券と日本証券保有組合によって株式の買い入れが実施されます。その後、日本共同証券と日本証券保有組合の株式が銀行や生命保険会社などの金融機関や関連会社に売却されます。また、1967年以降、資本の自由化により、外資による国内の企業買収が危惧されたことから、株式の買い占めに対抗する措置としてグループ企業で株式を持ち合う相互持ち合いが進展していきました。

バブル後は企業間の株式持ち合いに

しかし、バブル崩壊の1991年以降、金融機関の持株比率は低下、企業間でも複数の企業と株式の持ち合いを行っていた状態から少数相手と株式を持ち合う形へと変化していきました。また、株式の持ち合いは透明性のある健全な経営が阻害される恐れがあることから解消の動きが進んでおり、持ち合い株なしの企業比率は1994年は7.1%だったのに対し、2009年度は38.9%と増加しており、今後も解消の動きは進んでいくことが予想されます。

株式持ち合いの現状

株式持ち合いの現状をみると、2024年の上場企業による自社株買いは18兆363億円であり、前年の9兆5733億円から倍近く増加。3年連続で過去最高になったことが発表されました。

自社株買いとは企業が自社株式を市場から買い戻すことを指し、自社株買いが増えた理由として東京証券取引所や海外の投資家による指摘や要請により、株主還元の動きが活発になったためと考えられます。自社株を買い戻すことにより、市場に出回る株式が減り、1株あたりの配分が増えるため、株主への利益の還元にもつながります。

株式の持ち合いに関しては、海外投資家からは海外企業と比較した資本効率化や収益性の低さ、経営陣の規律の低下、経営の不透明性などから公正な取引が阻害されると問題視されていました。また、2022年にはプライム市場に上場する条件に流通株式の割合が発行株の35%以上であることが規定されたことも株式持ち合い解消の流れに影響を与えたと考えられます。

しかし、大和アセットマネジメント株式会社の資料では、日本の上場企業における安定株主の持株比率の推移は銀行、生命保険会社、損保を含んだ場合は大きく減少しているのに対し、事業会社のみの持株比率は横ばい傾向であることがわかります。

相互保有株の売却をためらう理由としては

「本業が不振なときなどに売却して利益を確保する手段が欲しい」

「喫緊の投資先がないので、配当収入が得られる株式を保有し続けたほうがいい」

「相手先に売却の許可を得る交渉がストレスである」

「安定株主を確保し続けたい」

といった声があがっています。

特に損保業界では保有株式を2030年までにゼロにする方針で動いており、今後も株式持ち合いの解消の動きは加速していくと考えられます。

参考:大和アセットマネジメント株式会社「株式持ち合いの解消と企業価値」

株式持ち合いの解消の理由

株式持ち合いの解消が進む理由には、複数の要因が絡み合っています。主な理由として以下があげられます。

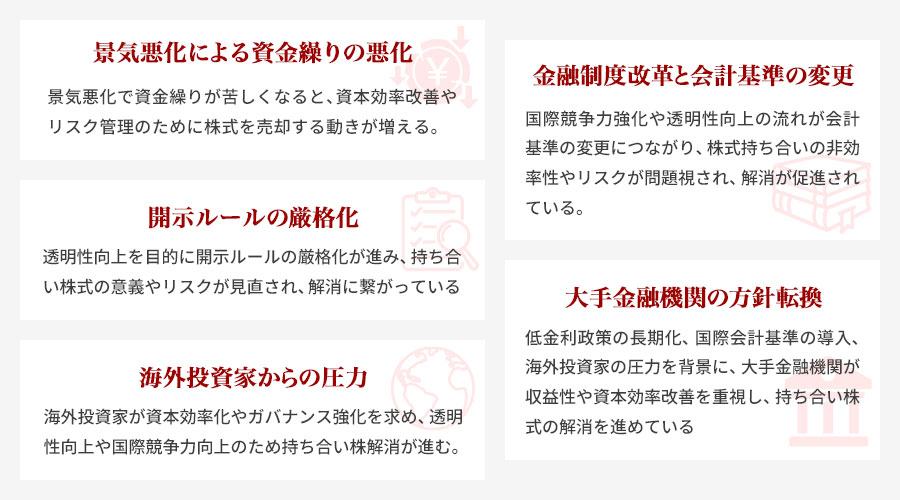

景気悪化による資金繰りの悪化

景気の悪化は、企業の資金繰りに直接的な影響を与えます。特に、売上の減少やコストの増加が同時に発生すると、キャッシュフローが悪化し、運転資金の確保が困難になります。このような状況では、企業は持ち合い株式の売却を考慮せざるを得ないことが多いです。

景気が悪化すると、株式を売却して流動性を確保する必要が生じます。また、株式持ち合いによって資本効率が低下している場合、その解消は企業価値の向上にもつながります。さらに、金融機関からの融資を受ける際にも、保有する株式が担保としての価値を持たなくなるリスクが高まり、資金調達が一層困難になる可能性があります。

こうした背景から、景気悪化時には株式持ち合いの解消が進む傾向が見られます。特に、グローバルな経済環境が不安定になると、企業はリスク管理の一環として、持ち合い株式の整理を進めることが重要となります。これにより、資金繰りの悪化を防ぎ、経営の柔軟性を高めることができるためです。

金融制度改革と会計基準の変更

金融制度改革と会計基準の変更は、株式持ち合いの解消を促進する重要な要因となっています。1990年代後半から2000年代初頭にかけて、日本の金融制度は大きな変革を遂げ、透明性と効率性の向上が求められるようになりました。特に、国際会計基準の導入や、金融商品取引法の改正によって、企業の財務情報の公開が厳格化され、株式持ち合いによる資産の過小評価や、非効率な資本配分が問題視されるようになりました。

この背景には、国際競争力の強化や、企業の持続可能な成長を支えるための経営の透明性向上が求められていることがあります。会計基準の変更により、持ち合い株式は保有企業の財務諸表において時価で評価されるようになり、株価の変動が企業の業績に直接影響を及ぼすようになりました。これにより、企業は株式持ち合いを解消し、資本効率を高める方向へとシフトする動きが加速されました。

さらに、金融制度改革は、銀行をはじめとする金融機関に対し、自己資本比率の向上や、リスク管理の強化を促しました。これにより、金融機関はリスクの高い株式持ち合いからの脱却を図り、資産ポートフォリオの健全化を進めるようになっています。結果として、企業や金融機関が持つ持ち合い株式の解消が進み、より効率的な資本市場の形成が期待されています。

このように、金融制度改革と会計基準の変更は、株式持ち合いに対する見直しを迫り、企業経営の健全性と透明性の確保に寄与しています。これらの改革は、企業がグローバルな競争環境において持続的に成長するための基盤を築く一助となっており、今後もその影響は続くと考えられます。

開示ルールの厳格化

近年、株式持ち合いの解消が進む背景には、開示ルールの厳格化も理由の一つとして大きく影響しています。企業の透明性を高めるため、金融庁や証券取引所は、企業が保有する株式の情報をより詳細に開示することを求めています。これにより、企業は保有する株式の意図や経済的な影響を明確に説明する必要が生じました。特に、株式持ち合いが企業間の経営にどのように影響を与えるのか、またそれが少数株主にとってどのようなリスクを伴うのかが厳しく問われるようになっています。

加えて、株式持ち合いに関連するリスクや資本効率の低下が指摘される中で、開示ルールは企業に対して持ち合いの意義や合理性を再検討する契機を提供しています。企業は、開示の負担や批判を避けるために、持ち合いを解消する方向に進むことが多くなっています。特に、持ち合いの解消が市場での株式評価にどのような影響を与えるのかを慎重に分析し、より透明性の高い経営を目指す企業が増えています。

このようなルールの厳格化は、企業に対して資本の効率的な活用を促す一方で、株主や投資家に対しても情報の精査を求めるものです。その結果、企業間の株式持ち合いが減少し、より市場原理に基づいた取引が主流になる傾向が強まっています。

海外投資家からの圧力

株式持ち合いの解消において、海外投資家からの圧力は重要な要因として挙げられます。近年、グローバルな投資環境の変化により、海外投資家が日本企業に対して株価の向上や資本効率の改善を強く求めるようになってきました。特に、株式持ち合いは資本の固定化を招き、企業の成長機会を阻害する可能性があると指摘されています。

海外の機関投資家は、持ち合い解消を通じた資本の流動性向上を促しています。これにより、企業は持ち合い株の売却を進め、よりオープンで透明性の高い株主構成を目指す動きが加速しています。さらに、コーポレートガバナンスの強化を求める声も強まっています。持ち合いの解消は、経営の独立性を高め、株主による監視機能を強化する手段として捉えられています。

海外投資家からのこうした圧力は、日本企業にとっては挑戦であると同時に、国際競争力を高めるための良い機会ともなります。持ち合い解消によって市場からの信頼を獲得し、株主価値を高めることが期待されています。このように、海外投資家の影響は、企業の株主構造や経営方針に大きな変革をもたらしつつあります。

大手金融機関の方針転換

大手金融機関の方針転換は、株式持ち合いの解消に大きな影響を与える要因の一つです。過去数十年にわたり、日本の大手金融機関は企業間の安定した関係を構築し、互いの株式を持ち合うことで相互支援を図ってきました。しかし、近年の経済環境の変化や国際的な競争の激化に伴い、これらの金融機関は、保有する株式の効率的な運用やリスク管理の見直しを迫られています。

特に、低金利政策が長期化する中で、収益性の向上が求められており、資本効率の改善が急務となっています。この結果、金融機関は、資産ポートフォリオの再編成を進めており、持ち合い株の売却を含む資産の流動化が必要とされています。また、国際会計基準の導入や株主価値を重視する経営の透明性向上の観点からも、株式持ち合いの見直しが進んでいます。

さらに、グローバルな投資家からの圧力が高まっていることも方針転換の一因です。海外の投資家は、企業価値の向上と株主への利益還元を重視しており、持ち合い株式の保有がこれらの目標にどのように寄与するかを厳しく問うています。このような背景から、大手金融機関は、資本の効率的な活用とグローバル基準に適合した経営戦略を再構築するため、株式持ち合いの解消に向けた方針転換を進めています。

株式持ち合いを解消する方法

株式持ち合いを解消する方法は、企業の経営戦略や市場環境に応じた適切な選択が求められます。

市場での売却

市場での売却は、株式持ち合いを解消する際に頻繁に用いられる方法の一つです。この方法では、保有している株式を証券取引市場で売却することで、迅速に現金化することが可能です。市場での売却を選択する主な理由としては、流動性の確保や迅速な資金調達が挙げられます。特に、景気の変動や急な資金需要に対処するためには、株式を市場で売却することが有効です。

市場での売却には、いくつかの注意点も存在します。まず、売却時の市場状況が株価に大きな影響を与えるため、タイミングの見極めが重要です。市場が低迷している時期に売却を行うと、期待していたよりも低い価格で株式を手放すことになりかねません。また、大量の株式を一度に売却することは、市場価格に対する下落圧力を引き起こす可能性があるため、段階的な売却を検討することも必要です。

さらに、販売手数料や税金などのコストも考慮に入れるべきです。これらのコストが利益を圧迫する可能性があるため、売却に際しては、総合的な費用対効果を計算し、戦略的に計画を立てることが求められます。このような市場での売却戦略を成功させるためには、金融市場の動向を常に監視し、専門家のアドバイスを受けることが推奨されます。

市場での売却は、持ち合い解消を進める上での有力な選択肢であり、その実行には慎重な計画と市場理解が不可欠です。

自己株式の取得

自己株式の取得、いわゆる自社株買いは、企業が市場や相手企業が保有する自社の株式を買い戻すプロセスです。これは企業が株価を支える手段として利用されることが多く、特に株式持ち合いの解消において重要な役割を果たします。自社株買いを行うことで、株式の流通量が減少し、株価の安定化や向上が期待されます。また、既存株主にとっては一株あたりの利益が増加する可能性があるため、株主還元策としても有効です。

株式持ち合いの解消を目指す企業にとって、自社株買いは戦略的な選択肢となります。特に、他企業との持ち合い関係を解消する際に、直接市場で株式を売却するのではなく、自社株買いを通じて株式を取得することで、株価への影響を最小限に抑えることができます。さらに、企業が自社株を買い戻すことで、経営権が強化されるというメリットもあります。

ただし、自社株買いには資金が必要であり、財務状況への影響を慎重に検討する必要があります。特に、景気の変動や業績の悪化が見込まれる状況では、資金繰りを悪化させないよう慎重に計画を立てることが求められます。さらに、適切な買い戻し価格を設定しないと、株主に対する価値が損なわれるリスクもあります。したがって、企業は自社株買いを実施する際には、タイミングや価格設定、資金の確保などを総合的に考慮する必要があります。

第三者への売却

第三者への売却は、株式持ち合いを解消する際の有効な手段の一つです。この方法では、持ち合い株式を市場外で特定の第三者に売却します。売却先としては、戦略的なパートナーシップを構築できる企業や、投資ファンド、個人投資家などが考えられます。第三者への売却のメリットは、株式の流動性を高めることができる点です。

市場での売却とは異なり、価格交渉が可能であるため、適正価格での売却が期待できます。また、売却先を選定する過程で、企業のビジョンや戦略に合致するパートナーを見つけることができれば、単なる株式の売却に留まらず、新たなビジネス機会の創出や、企業価値の向上につながる可能性があります。

しかし、売却先の選定には慎重さが求められます。適切な第三者を選ばないと、企業の経営方針に影響を及ぼすリスクがあるためです。さらに、売却に伴う法規制や手続きの遵守が求められるため、専門家のアドバイスを活用することが推奨されます。株式を第三者に売却することで、持ち合いの解消とともに、企業の財務状況の改善や資金の有効活用が図れるでしょう。

まとめ

株式持ち合いは、企業間で互いに株式を持ち合うことで、経営の安定化や敵対的買収の防止といったメリットを提供しますが、一方でコーポレートガバナンスの形骸化や資本効率の低下といったデメリットも存在します。これらのメリットとデメリットを理解することは、企業経営者や投資家が賢明な意思決定を行うために非常に重要です。現在、株式持ち合いの解消が進んでいますが、その背景には経済環境の変化や金融制度の改革があります。

株式持ち合いの解消を考えている場合は、市場での売却や自己株式の取得といった方法を検討してみると良いでしょう。これらの情報を活用して、企業の将来に向けた最適な戦略を構築することをお勧めします。M&Aや経営課題に関するお悩みはM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

事業買収とは?企業買収との違いやメリット、注意点を徹底解説

詳細を見る

-

総勘定元帳とは?書き方や保存期間、仕訳帳・決算書との違いを解説

詳細を見る

-

事業承継の弁護士の役割と注意点!費用相場もわかりやすく解説

詳細を見る

-

アライアンスとは?意味やM&A・協業との違い、メリットを紹介

詳細を見る

-

PEファンドとは?仕組みや種類、メリットをわかりやすく解説

詳細を見る

-

スコーチドアースディフェンスとは?意味や手法、リスクについて解説

詳細を見る

-

損害賠償とは?種類と金額の決め方、請求方法や具体例を徹底解説

詳細を見る

-

懲戒免職とは?処分による退職金・再就職への影響と懲戒解雇との違い

詳細を見る

-

同調圧力とは?日本だけが強いと言われる理由や具体例、対策を紹介

詳細を見る

-

包括利益とは?計算書の作り方や当期純利益との違いをわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。