![]()

![]()

会社売却の税金はいくら?個人と法人の税率の違いや節税対策

着手金・中間金無料 完全成功報酬型

会社売却にかかる税金は、法人と個人で異なります。会社売却によって得た譲渡益は高額となることが多く、税額も大きくなることが一般的です。誤った処理は税務リスクを高めることになるため、正しい理解が大切です。

本記事では、会社売却に伴う税金を「株式譲渡」と「事業譲渡」に分けて詳しく解説します。会社売却で発生する税金の種類や計算方法、実務で役立つ税金対策まで株主や経営者に向けた税務知識をわかりやすくお届けします。

目次

会社売却にかかる税金とは

会社売却で発生する税金は、売却手法の選択や売り手の属性(個人・法人)により大きく異なります。会社売却には、会社全体の譲渡を指すケースと、事業や資産の譲渡を含めて指すケースがありますが、ここでは株式譲渡と事業譲渡の2つの手法に絞って、それぞれで発生する税金について解説します。

会社売却の税金・税率早見表

会社売却の代表的な方法として、「株式譲渡」と「事業譲渡」があります。売却する資産が株式か事業かによって、課せられる税金の種類や税率は異なります。以下の表では、会社売却の主な形態である「個人の株式譲渡」「法人の株式譲渡」「法人の事業譲渡」の税金の種類や税率、課税方式などを比較しています。

| 個人の株式譲渡 | 法人の株式譲渡 | 法人の事業譲渡 | |

| 税金 | 所得税・住民税 ・復興特別所得税 | 法人税・住民税・事業税 | 法人税・住民税・事業税・消費税 |

| 税率 | 20.315% | 約30〜34% | 約30〜34%(+消費税10%) |

| 課税方式 | 申告分離課税 | 総合課税 | 総合課税 |

| 納税者 | 株式を譲渡した個人 | 株式を譲渡した法人 | 事業を譲渡した法人 |

| 10億円売却の税金例 | 約1.9億円(取得費を5%とした場合) | 約3〜3.4億円 | 約3〜3.4億円+消費税(課税対象部分) |

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

株式譲渡による会社売却の税金

会社売却のうち、株式譲渡で発生する税金の種類について解説します。株式譲渡とは、会社のオーナーが保有する株式を買い手に売却し、経営権を移転する手法です。中小企業では、株式譲渡は会社売却の代表的な手法として用いられています。

株式譲渡のメリットは、他の会社売却の方法と比べて手続きが比較的シンプルな点にあります。売却後も会社の法人格は維持されるため、従業員の雇用関係や取引先との契約関係への影響が少なくて済みます。

個人株主と法人株主の税金の違い

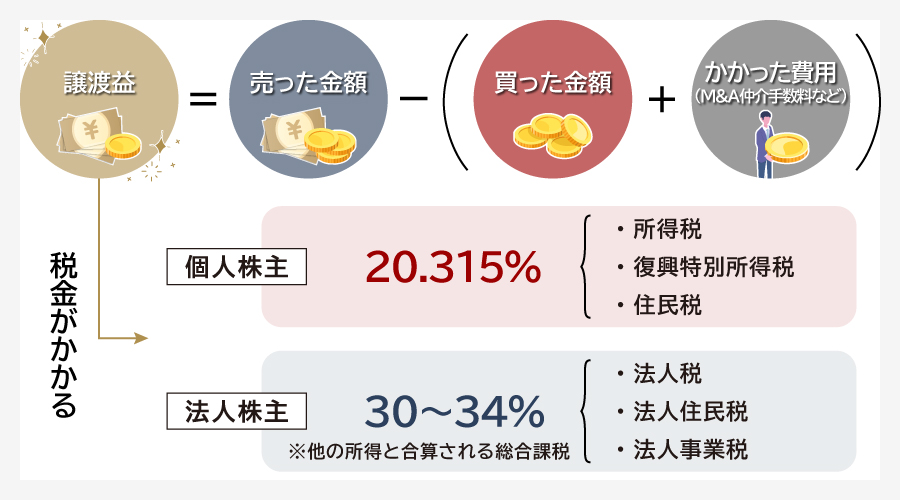

株式譲渡の税率は、株主が個人か法人かで異なります。売り手が個人の場合は譲渡所得に対して一律20.315%の税率が適用されます。一方、法人の場合は譲渡益が事業全般の所得に合算され、所得に対して約30~34%の税率が課されます。

なお、実務上は所得区分や控除、地方税などの要素も影響するため、個別のケースに応じた計算が必要です。

| 納税者 | 税金と税率 |

| 個人株主 | ・所得税 15% ・復興特別所得税 0.315% ・住民税 5% ・印紙税(必要な場合) |

| 法人株主 | ・法人税等 約30~34% (法人住民税、法人事業税などを含む) ・印紙税 |

所得税と住民税|個人株主が支払う税金

個人株主が株式譲渡で得た利益は、「譲渡所得」として所得税・住民税の課税対象となります。所得税の課税方式には、分離課税と総合課税があり、分離課税には譲渡所得のほかに退職所得や山林所得があります。総合課税には事業所得や給与所得、不動産所得や配当所得が該当します。

総合課税方式の場合、税率が最大55%(所得税45%+住民税10%)まで上がる累進課税が採用されているため、所得が大きくなるほど税負担も大きくなりますが、分離課税方式の場合は税率が一定のため、総合課税よりも税負担が抑えられることがあります。

所得税

株式譲渡の譲渡所得は、売却した価格から株式の取得費用と譲渡する際にかかった経費を差し引いて計算されます。この所得に対して、所得税15%と復興特別所得税0.315%の合計15.315%が課されます。譲渡所得には分離課税方式が適用されるため、他の所得とは別に計算され、総合課税とは異なる扱いを受けます。

住民税

株式譲渡によって得た譲渡益は住民税の課税対象にもなります。総合課税の住民税は10%ですが、譲渡所得は分離課税方式のため、税率5%が適用されます。したがって、株式譲渡による利益の合計税率は、所得税15.315%と住民税5%を合わせた20.315%となります。この税率は他の所得にかかわらず一律で適用されるため、計算方法がシンプルという特徴があります。

計算式

個人株主の株式譲渡における課税額は、以下の計算式で求められます。

| ・譲渡所得=譲渡価格 -(取得費用+譲渡費用) ・課税額=譲渡所得 × 20.315%(所得税+住民税) |

譲渡価格とは、株式を売却して受け取った価格のことです。また、取得費は株式を取得した際の費用(出資額や購入費用など)を指します。株式の取得時期が古く取得費が不明な場合は、譲渡収入金額の5%を概算取得費として控除することも認められています。

譲渡費用は、株式を譲渡する際に要した費用のことで、M&A仲介会社への手数料、弁護士費用、契約書作成費用などが含まれます。例えば、1億円で株式を売却し、取得費が1,000万円、仲介手数料が500万円の場合、譲渡所得は8,500万円、課税額は約1,727万円です。

譲渡金額から所得税と経費(譲渡に要した費用)を差し引いた手取り額は約7,773万円となります。

法人税等|法人株主が支払う税金

法人株主が株式を売却した場合、その売却益は法人の課税所得として計上され、法人税等が課税されます。法人税等には、法人税のほかに法人事業税や法人住民税が含まれます。法人税等は個人の譲渡所得税と異なり、他の所得と合算される総合課税のため、法人全体の損益状況によって実際の税負担は変動します。

法人税等の内訳

法人株主の株式譲渡にかかる法人税等の内訳は、法人税(約23.2%)、地方法人税(法人税額の10.3%)、法人住民税(均等割・法人税割)、法人事業税(所得割)です。なお、資本金1億円以下の中小法人は、所得のうち年800万円以下の部分については軽減税率(15%)が適用されます。これらを合計した法人税等の実効税率は、約30〜34%となります。

ただし、株式譲渡の法人税の計算には、軽減税率や優遇措置が適用される場合があります。したがって、株式譲渡を計画している法人は、事前に税務専門家と相談し、適用可能な税制優遇措置を確認することが大切です。

計算式

法人株主の株式譲渡における課税額は、以下の計算式で求められます。

| ・譲渡益=譲渡価格-(取得費用+譲渡費用) ・課税額=譲渡益を含めた法人の所得 × 実効税率(約30〜34%) |

例えば、株式を1億円で売却し、帳簿上の取得価額が3,000万円、譲渡費用が500万円の場合、譲渡益は6,500万円となります。譲渡益が法人の課税所得に加算され、法人全体の所得に対して法人税等が課税されます。

なお、法人の場合、繰越欠損金がある場合はその欠損金を将来の所得から控除することが可能です。また、特定の要件を満たす場合は益金不算入制度の適用など、様々な税務上の特例措置があります。

印紙税|個人株主と法人株主

会社売却では印紙税が課されることもあります。株式譲渡で会社売却を行う場合、株式譲渡契約を締結します。株式譲渡契約では原則として印紙は不要です。ただし、株式譲渡契約書が印紙税法の課税文書に該当する場合には印紙税が必要となります。

具体的には、株式譲渡契約書が代金の受領書として扱われる場合です。この場合は、印紙税法の第17号文書となり、印紙の貼付が求められます。なお、印紙税の金額は契約書に記載された譲渡価格によって決まります。

| 契約書に記載された受領金額 | 税額 |

| 5万円未満 | 非課税 |

| 5万円以上~100万円以下 | 200円 |

| 100万円超~200万円以下 | 400円 |

| 200万円超~300万円以下 | 600円 |

| 300万円超~500万円以下 | 1,000円 |

| 500万円超~1,000万円以下 | 2,000円 |

| 1,000万円超~2,000万円以下 | 4,000円 |

| 2,000万円超~3,000万円以下 | 6,000円 |

| 3,000万円超~5,000万円以下 | 1万円 |

| 5,000万円超~1億円以下 | 2万円 |

| 1億円超~2億円以下 | 4万円 |

| 2億円超~3億円以下 | 6万円 |

| 3億円超~5億円以下 | 10万円 |

| 5億円超~10億円以下 | 15万円 |

| 10億円を超えるもの | 20万円 |

| 金額の記載のないもの | 200円 |

参考:国税庁|印紙税額の一覧表(その2)第5号文書から第20号文書まで

ただし、契約書が受領書代わりとなる会社売却でも、電子システムを利用して交付した場合は印紙税は不要となります。株式譲渡契約における印紙税の取り扱いは、法律や税務の専門家に相談しながら進めると良いでしょう。

自己株式の取得によるみなし配当への課税

自己株式の取得とは、企業が自社の株式を市場や株主から買い戻す行為を指します。この取引が株主に対する「みなし配当」として扱われる場合、株主は課税対象となります。具体的には、取得対価として支払われた金額が企業の資本額を上回った場合の超えた部分に税金が課されます。

個人株主

売り手が個人株主の場合、みなし配当の税率は上場株式か非上場株式かで異なります。

| 発行会社の区分 | 課税方式と税率 |

| 上場企業の株式 | 申告分離課税または総合課税のいずれかを選択 ・申告分離課税 20.315% ・総合課税 15~55% |

| 非上場企業の株式 | 総合課税 15~55% |

なお、総合課税を選択した場合、配当控除を適用できる場合があります。

法人株主

売り手が法人株主の場合、受け取った対価がみなし配当とみなされると、受取配当金として法人税の課税対象になります。ただし、法人は受取配当等の益金不算入制度を適用できるケースがあります。

益金不算入制度とは、配当金を保有株式の割合に応じて法人税の課税対象から除外できる制度です。益金不算入として扱われる配当金の割合は、売り手法人が保有する株式の割合に応じて異なります。

| 法人株主の株式保有割合 | 受取配当額に対する益金不算入の割合 |

| 5%以下 | 20% |

| 5%超~3分の1以下 | 50% |

| 3分の1超 | 100% |

事業譲渡による会社売却の税金

事業譲渡を活用した会社売却の税金について解説します。事業譲渡とは、会社の事業や資産・負債を買い手企業に移転する売却手法です。会社全体ではなく、特定の事業や資産のみを切り出して売却できる柔軟性が特徴です。

事業譲渡では、譲渡益に対して約30〜34%の法人税等が課税されます。また、事業譲渡による会社売却では、買い手にも税金が課されることがあります。具体的には、課税対象資産に対する消費税、不動産や車両などに対する登録免許税や不動産取得税です。

| 納税者 | 税率 |

| 売り手の法人 | ・法人税等 約30~34% ・消費税 (買い手から徴収) ・印紙税(必要な場合) |

| 買い手の法人 | ・消費税 10%(課税対象資産の場合) ・不動産取得税 4%(軽減税率の適用で3%) ・登録免許税 2%(軽減税率の適用で1.5%) |

法人税等

事業譲渡で売り手が得た売却益は、他の事業所得と合算されて計算されます。法人税等の税率は企業規模や所得状況によって異なりますが、一般的には約30〜34%の実効税率が適用されます。これは法人税に加え、地方法人税・法人住民税・法人事業税が含まれるためです。

なお、実際の適用税率は法人形態や資本金、従業員数、所在都道府県によって異なります。また、控除や特例適用の有無によっても変わるため、個別での計算が必要です。

以下の表は、法人税等の主な内訳とその税率の目安を示しています。

| 税目 | 税率の目安 | 備考 |

|---|---|---|

| 法人税 | 資本金1億円以下の普通法人の場合 ・800万円以下の部分 15% ・適用除外事業者 19% 上記以外の普通法人 23.2% | 国税 課税所得に対して課される |

| 地方法人税 | 法人税額の10.3% | 地方税 法人税に連動して課税される |

| 法人住民税 | 均等割+法人税割 均等割:資本金と従業員数による 法人税割:法人税額の7%(東京都23区内の場合) | 地方税 均等割は規模により固定額、法人税割は法人税額に連動 |

| 法人事業税 | 普通法人の場合 ・標準税率 3.5〜7.0% ・超過税率 3.75〜7.48% | 所得割 企業規模や事業内容により変動 |

計算式

事業譲渡による会社売却で得た利益に対する税金は以下の計算式で求められます。

| ・譲渡益=譲渡価格-(譲渡資産ー譲渡負債) ・譲渡益を含めた法人の所得 × 実効税率(約30〜34%) |

法人税等は総合課税のため、譲渡益は他の事業所得と合算され、法人全体の所得に対して税率が適用されます。そのため、他の所得の損益状況により実際の負担額は変動します。

税金対策としては、繰越欠損金の活用や特例措置の適用が考えられます。繰越欠損金を利用することで過去の赤字を現在の譲渡益から控除でき、税負担を軽減可能です。また、特定の条件を満たす場合、益金不算入制度などの税務上の優遇措置が適用されることもあります。

消費税

事業譲渡による会社売却では消費税がかかることもあります。これは譲渡資産の種類や取引内容によって決まります。譲渡する資産が消費税の課税対象に該当すれば、買い手は課税対象の資産に対して10%の消費税の支払い義務が生じ、売り手は消費税の申告・納税義務を負います。

| 課税対象の資産 | ・土地以外の有形固定資産(建物、設備、機械など) ・無形固定資産(ソフトウェア、特許権など) ・棚卸資産(原材料、商品在庫など) ・のれん代 |

| 非課税対象の資産 | ・土地 ・有価証券(株式、小切手など) ・債権(売掛金、未収入金など) |

買い手が課税事業者であれば、支払った消費税を仕入税額控除として計上できるため、実質的な負担は軽減されます。

また、売り手が免税事業者の場合、売り手は消費税の納税義務がありませんが、課税事業者の買い手は仕入税額控除が受けられません(ただし、一定期間は軽減措置あり)。事業売却を検討する際は、売り手・買い手双方の消費税の扱いを事前に確認し、適切な対策を講じることが重要です。

不動産取得税

不動産取得税は、譲渡された事業に含まれる不動産に対して課される税金です。不動産取得税は、土地や建物を取得した際に一度だけ課される地方税であり、その税率は一般的に固定資産税評価額に対して4%ですが、軽減税率が適用される場合はその限りではありません。この税金は不動産を取得した者、つまり買い手側が負担することになります。

| 内容 | 税率 |

| 土地・住宅 | 取得した不動産の課税標準額×4% ※2027年3月31日までは軽減措置3% |

| 住宅以外の建物 | 取得した不動産の課税標準額×4% |

事業譲渡において、不動産の取得が含まれる場合、取得に伴う費用としてこの税金を考慮する必要があります。特に、不動産の評価額が高額になるほど、支払う税額も増加するため、事業譲渡の総コストに大きな影響を与える可能性があります。

ただし、不動産取得税の特例や軽減措置を利用することで、税負担を軽減できる場合もあります。例えば、特定の要件を満たすことで軽減税率が適用されることがあるため、事業譲渡の際には専門家に相談し、可能な限り税負担を抑える方法を検討することが推奨されます。

登録免許税

事業譲渡では買い手に登録免許税がかかることがあります。登録免許税は、特定の資産や権利の移転が発生する場合に課される税金です。特に不動産が譲渡対象となるケースで発生することが多いです。

事業譲渡では通常、取得した不動産の評価額に対して2%の税率が課されます(軽減税率が適用される場合もある)。登録免許税は譲渡方法によっても異なるため、事前の確認が大切です。事業譲渡を計画する際には、具体的な譲渡内容に基づき、これらの税金の計算も正確に行うことが求められます。

| 内容 | 税率 |

| 売買 | 取得した不動産の評価額(課税標準額)×2% ※軽減税率が適用される場合あり |

| 相続・合併 | 取得した不動産の評価額(課税標準額)×0.4% |

| その他(贈与など) | 取得した不動産の評価額(課税標準額)×2% |

印紙税

事業譲渡では、売り手と買い手の間で事業譲渡契約を締結します。株式譲渡の場合、収入印紙は通常不要ですが、事業譲渡契約書は印紙税法の第1号文書に該当するため、印紙の貼付が必要となります。

印紙税額は契約書に記載の譲渡価格によって異なります。また、株式譲渡で印紙税が発生する場合の税額とも異なるため注意しましょう。

| 契約書に記載された受領金額 | 税額 |

| 1万円未満 | 非課税 |

| 1万円以上~10万円以下 | 200円 |

| 10万円超~50万円以下 | 400円 |

| 50万円超~100万円以下 | 1,000円 |

| 100万円超~500万円以下 | 2,000円 |

| 500万円超~1,000万円以下 | 1万円 |

| 1,000万円超~5,000万円以下 | 2万円 |

| 5,000万円超~1億円以下 | 6万円 |

| 1億円超~5億円以下 | 10万円 |

| 5億円超~10億円以下 | 20万円 |

| 10億円超~50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 金額の記載のないもの | 200円 |

参考:国税庁|印紙税額の一覧表(その1)第1号文書から第4号文書まで

印紙税を支払わずに契約書を作成した場合、後に税務調査で違反が見つかると、過怠税が課される可能性があります。過怠税は、本来の印紙税額よりも高額となり、事業者にとって思わぬ負担となりかねません。そのため、事前に必要な印紙税額を確認し、貼付を忘れないようにしましょう。事業譲渡を計画する際は、税務面の確認を怠らず、万全の態勢で臨むことが、後のトラブルを避けるためにも非常に重要です。

会社売却の税金に関する注意点

会社売却の税金に関して知っておくべき注意点を解説します。

のれんが含まれる場合の税金

会社売却で「のれん」が含まれる場合は、税金の扱いが複雑になります。のれんとは、買収される事業のブランド力や顧客基盤、従業員のスキルなどの無形資産を指し、事業譲渡でのれんが生じた場合は買い手の消費税の課税対象となります。

また、買い手はのれんを5年間の均等償却でき、結果的に税務負担が軽くなることがあります。ただし、のれんの取り扱いは取引形態や会計基準、税法の適用によって異なるため、会社売却の際には専門家の助言を得ることが望ましいです。

会社売却の税金申告

個人の株式譲渡で発生した税金は、基本的に売却を行った翌年の確定申告にて申告・納付する必要があります。確定申告を通じて正確な納税額を計算し、期限内に納付を行うことが求められます。なお、税額控除や特例措置が適用される場合もあるため、適切な税務アドバイザーへの相談も検討すると良いでしょう。

法人が会社売却を行う場合、税務申告の手続きが必要です。譲渡益を正確に計算し、適切に申告することは、税務リスクを回避するために不可欠です。特に、税務調査が行われた際に備え、譲渡に関するすべての書類や記録を整備しておくことが推奨されます。これにより、法人は株式譲渡による税務負担を適切に管理し、財務上の健全性を維持することができます。

ミニマムタックスが企業や個人に与える影響

会社売却の税金で注意すべき点として、2025年から適用されている制度に「ミニマムタックス(特定の基準所得金額の課税の特例)」があります。

この制度は、総合課税と分離課税の所得を合算した基準所得金額から控除額3.3億円を差し引いた部分に22.5%の税率を適用し、この金額が基準所得税額を上回った場合に所得税が加算される仕組みです。

基準所得額には分離課税方式の所得も含むため、株式譲渡や不動産譲渡により所得が大きくなった場合に該当する可能性があります。

| 追加納税額=基準所得金額(総合課税+分離課税)×22.5%ー基準所得税額 |

この制度は富裕層を対象としたものでしたが、2026年の改正により対象者は税率が大幅に変更されました。

| 項目 | 旧制度 | 変更点(2027年以降適用) |

|---|---|---|

| 適用税率 | 22.5% | 30% |

| 控除額 | 3.3億円 | 1.65億円 |

| 対象者の目安 | ・年間所得30億円超えの者 ・所得のすべてが株式所得や不動産所得、配当所得などの場合、9.9億円超えの所得がある者 | ・年間所得6億円超えの者 ・所得のすべてが株式所得や不動産所得、配当所得などの場合、3.3億円超えの所得がある者 |

なお、ミニマムタックスの対象となるかどうかは所得の種類や割合によって異なるため、必ずしも該当するわけではありません。例えば、所得のすべてが総合課税の場合は税負担が最大45%となるため、基準所得税額を下回ることが多く、対象にはなりません。該当するかどうかは個別によりますので、所得が大きい場合は専門家に確認しましょう。

会社売却の節税対策

会社売却を検討する際、事前に適切な節税対策を講じることで、納税額を大幅に減らし、手元に残る資金を増やすことが可能です。会社売却で考えられる代表的な税金対策を紹介します。

役員退職慰労金を活用する

役員退職慰労金の活用は、会社売却における最も一般的な節税対策の一つです。会社売却をする際、売却代金の一部を役員退職慰労金として受け取ることで、税負担を軽減できる可能性があります。

役員退職慰労金は「退職所得」として課税され、以下の計算式で税額が決まります。

| 退職所得=(退職金-退職所得控除額)× 1/2 ※勤続年数が5年以下の場合は1/2の控除なし |

退職所得控除額は勤続年数に応じて計算され、勤続20年以下なら40万円×勤続年数、勤続20年超なら800万円+70万円×(勤続年数-20年)となります。

例えば、勤続30年のオーナー社長が1億円の役員退職慰労金を受け取った場合、退職所得控除額は1,500万円となり、課税対象額は4,250万円になります。この金額に所得税・住民税が課税されますが、通常の給与所得や譲渡所得よりも税負担が軽減される場合が多いです。

第三者割当増資の活用

第三者割当増資は株式の譲渡ではなく、増資で買い手に株式を取得してもらう方法です。第三者割当増資では譲渡益が発生しないため、株主に対する課税が生じません。 ただし、著しく低い価格で新株が発行される有利発行の場合には贈与税が課税される可能性があります。

欠損金の活用

事業譲渡による会社売却の場合、譲渡益に対して法人税等が課税されますが、繰越欠損金の活用により、課税所得を圧縮することが可能です。会社に過去の欠損金(赤字)がある場合、その欠損金を譲渡益と相殺することで課税所得を減らすことができます。

なお、繰越欠損金は原則として10年間繰り越すことができます。

会社分割の併用

会社売却前に、会社分割を活用して資産を切り出すことも有効な節税対策となります。会社分割には、一部の事業を切り出して新たに会社を設立する新設分割と、他社に吸収される吸収分割があります。

この会社分割が適格分割に該当する場合、法人税、消費税、不動産取得税は非課税となります。これにより、買い手と売り手の税負担が軽減することがあります。ただし、非適格分割の場合は譲渡益に法人税が課されます。

また、分割型分割の場合は、株主に交付された対価が「みなし配当」とみなされ、買い手企業の株主に税金が発生します(個人の場合は所得税、法人の場合は法人税)。

会社売却の税金に関するよくある質問

会社売却に関連する税金について、よくある質問とその回答をまとめました。

会社を1億で売却したら税金はいくらかかる?

会社を1億円で売却した場合の税金は、売却方法や売り手の属性(個人・法人)、取得費などによって異なります。

個人株主が株式譲渡で1億円の売却価格を得た場合、取得費が1,000万円、譲渡費用が500万円とすると、譲渡所得は8,500万円となります。この譲渡所得に対して20.315%の税率がかかるため、約1,727万円の税金が発生します。一方、法人株主が同じ条件で株式譲渡を行った場合、譲渡益8,500万円に対して約30〜34%の法人税等がかかるため、約2,550〜2,890万円の税金が発生します。

会社売却の際の手取りはどれくらい?

会社売却時の手取り額は、売却価格から各種費用と税金を差し引いた金額となります。

主な費用としては、仲介手数料、弁護士費用、税理士費用などがあります。例えば、個人株主が1億円で会社を売却し、仲介手数料が500万円、その他費用が200万円、譲渡所得税が約1,686万円(取得費1,000万円の場合)とすると、手取り額は約7,614万円になります。

このように、1億円の売却でも、実際の手取り額は7,000万円台になります。役員退職慰労金を活用すれば、税金の負担を軽減できる可能性もあります。

会社を無償で売却するには?

会社を完全に無償で譲渡することも可能ですが、税務上はいくつかの注意点があります。

個人が他の個人に株式を無償譲渡(贈与)する場合、受け取った側に贈与税が課税されます。贈与税は、1年間の贈与額が基礎控除額の110万円を超えると課税対象となります。個人が法人に株式を無償譲渡する場合、譲渡側には時価で譲渡したとみなして譲渡所得税が課税され、受け取った法人側には受贈益として法人税が課税されることがあります。

無償譲渡を検討する際には、税務上、適正な時価評価が必要となる場合があり、親族への譲渡は特に税務調査の対象になりやすい点に注意が必要です。

まとめ|会社売却の税金知識を身につけ適切な計画を

会社売却にかかる税金は、売り手が個人であるか法人であるか、また売却方法が株式譲渡か事業譲渡かによって大きく異なります。そのため、会社売却を進める際には、自社の目的や状況を十分に考慮し、最適な方法を選ぶことが重要です。売却を検討する際には、専門家のアドバイスを受けながら計画を進めることが望ましいでしょう。

会社売却に関するご相談はM&Aロイヤルアドバイザリーにお問い合わせください。経験豊富なアドバイザーが貴社の状況に応じた最適なご提案をさせていただきます。

関連記事のご案内

-

製造業のM&A動向と事例|課題から最新トレンド、成長戦略まで解説

詳細を見る

-

CFC税制(外国子会社合算税制)とは?仕組みや改正をわかりやすく

詳細を見る

-

善管注意義務とは?取締役の責任範囲や違反事例をわかりやすく解説

詳細を見る

-

スタートアップのM&Aとは?事例とメリット、成功ポイントを解説

詳細を見る

-

事業譲渡で従業員はどうなる?同意・転籍・退職対応まで徹底解説

詳細を見る

-

M&Aのスキームとは?種類の一覧、メリット・デメリットを比較解説

詳細を見る

-

配当還元方式とは?計算方法と適用要件をわかりやすく解説

詳細を見る

-

取締役会とは?株主総会との違いや決議事項をわかりやすく解説

詳細を見る

-

種類株式とは?9種類の特徴と普通株式との違いをわかりやすく解説

詳細を見る

-

持分会社とは?株式会社との違いや設立のメリットをわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。