![]()

![]()

会社分割とは?事業譲渡の違いやメリット、手続きをわかりやすく解説

着手金・中間金無料 完全成功報酬型

会社分割とは、事業の一部や資産・負債を別会社に承継し、経営資源の最適化や事業の効率化を図る手法のことで、M&A手法の一つとしても位置付けられています。会社分割は大きく「吸収分割」と「新設分割」に分けられ、両者は企業の経営戦略において重要な役割を果たします。本記事では、会社分割とは何かという基本的な概念から具体的な手続き、メリット・デメリット、さらには事業譲渡との違いや注意点をわかりやすく解説します。

目次

会社分割とは?基本的な定義をわかりやすく解説

会社分割とは、会社が自社の事業の一部または全部を別の会社に分割して移転する手続きのことを指します。この手続きは、企業の組織再編の一環として行われ、特定の事業や部門を独立した法人として切り離すことで、経営戦略の柔軟性を高めることが目的です。会社分割には「吸収分割」と「新設分割」の2種類があります。

会社分割の目的と役割

会社分割は、企業が戦略的に事業を再構築するための手法の一つであり、M&Aでも会社分割が用いられることがあります。会社分割の目的は多岐にわたりますが、主に以下の役割があります。

- 事業の効率化

- リスク分散

- 新たな成長機会の獲得

例えば、企業が多角的に事業を展開している場合、各事業を独立した法人に分割することで、それぞれの事業に特化した経営戦略を実行しやすくします。これにより、個別の事業が持つ強みを最大限に活かすことが可能になります。これにより、特定の分野での市場競争力を向上させることができるでしょう。

また、会社分割はリスク管理の手段としても機能します。分割によってリスクの高い事業と安定した事業を切り離すことで、全体のリスクを低減し、健全な経営を維持することができます。さらに、新たな事業機会を追求する際、特定の事業を分割して資本を集めやすくし、迅速な意思決定を可能にすることも会社分割の大きな役割です。

会社分割のM&Aでの位置づけ

会社分割は、M&Aや事業承継の手段としても選択されます。M&Aにおける会社分割の主なメリットは、事業の切り離しを通じて経営リソースを集中させることができる点にあります。これにより、企業は中核事業に専念し、競争力を高めることが可能です。また、特定の事業部門を分割して新たな法人として設立することで、投資家やパートナー企業との資本関係の構築を容易にし、企業価値の向上にも期待ができます。

さらに、会社分割を活用することで、企業は財務構造の最適化やリスクの分散を図ることができ、M&Aの成功確率を高めることができます。しかし、会社分割にはその手続きの複雑さや法的な制約も伴うため、慎重な計画と専門的な知識が求められます。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

会社分割の種類|吸収分割と新設分割

会社分割には主に「吸収分割」と「新設分割」の2種類があります。それぞれの方法は、会社の構造を再編成する際に異なるアプローチを提供します。

吸収分割は、既存の会社が分割会社の事業を引き継ぐ形式です。吸収分割では、分割元の会社が持つ特定の事業や資産、負債を他の既存会社に移転させるため、組織の統合や運営が比較的スムーズに進みやすいという特徴があります。吸収分割は、事業の再編や効率化、リソースの最適化を目的として行われることが多く、迅速な移行が求められる場合にも適しています。

一方、新設分割は分割会社が新たに設立した会社に事業を引き継ぐ形式です。この方法は、分割元の会社がその一部の事業を切り離し、独立した新会社として事業を運営することを意味します。新設分割は、新しいビジネスの展開や特定部門を独立して成長させたい場合に適しており、新会社の設立により、より柔軟で機動的な経営が可能になります。

どちらの方法も、法的な手続きや規制が存在し、計画的な準備と実行が必要です。また、関係者への影響を最小限に抑えるために、詳細な計画と透明性のあるコミュニケーションが重要です。吸収分割と新設分割は、企業の戦略的な目的や市場環境に応じて選択されるべきであり、それぞれの特性を十分に理解した上で実施することが求められます。

吸収分割の特徴

吸収分割は会社分割の一形態で、既存の企業が他の企業に特定の事業を移転する際に用いられます。吸収分割は合併と似ているものの、合併とは異なり、移転先の企業は存続し、移転元企業の特定部分だけが統合されるのが特徴です。

吸収分割の主な特徴として、その柔軟性が挙げられます。企業は特定の部門や資産だけを選択的に移転できるため、戦略的な事業集中や非中核事業の切り離しが容易になります。また、取引先や従業員への影響を最小限に抑えることができるため、スムーズな事業継続が期待できます。

さらに、吸収分割は、特に企業が事業ポートフォリオを再編したい場合や、特定の市場における競争力を強化したい場合に有効です。これにより、企業はより競争力のある体制を構築し、経営資源の最適化を図ることができます。

ただし、吸収分割では法的手続きが比較的複雑であるため、迅速な実行を実現するためには、綿密な計画と準備が不可欠です。特に、株主総会の特別決議が必要であり、関係者への通知や債権者保護手続きなどが求められます。そのため、法的リスクやコストを適切に管理することが重要です。

新設分割の特徴

新設分割とは、会社分割の一形態であり、会社が自らの事業の一部を切り出し、新たに設立する会社にその事業を継承させる手法を指します。このプロセスにおいて、元の会社は事業を分割し、分割される資産や負債を新設される会社に引き継がせることで、組織の再編を図ります。

新設分割の大きな特徴の一つは、新たな法人を設立する点にあります。これにより、会社分割を通じて事業の特性やニーズに応じた独立した経営体を形成できるため、より柔軟な経営戦略が可能となります。また、新設された会社は、分割元の会社から独立した法人格を持つため、経営の効率化や専門性の強化を図ることができます。

新設分割では、分割元の会社の株主が新設会社の株式を取得することが一般的です。これにより、親会社と子会社の関係を築き、グループ全体でのシナジー効果を高めることができます。そのため、新設分割は企業が新しい市場に進出する際や、既存の事業をより専門的に運営したい場合に有効です。しかし、新たに会社を設立する際には複雑な手続きが必要なため、事前の詳細な計画や、新設会社の適切なガバナンス体制の構築が大切です。

| 項目 | 吸収分割 | 新設分割 |

|---|---|---|

| 定義 | 既存の会社が他の会社に事業の一部を吸収される形で分割される方法 | 新しい会社を設立して、その会社に事業の一部を移す方法 |

| 会社の設立 | 不要 | 必要 |

| 資産の移転 | 既存の会社に資産が移転する | 新設会社に資産が移転する |

分社型分割と分割型分割の違い

会社分割には、分社型分割と分割型分割の2つのアプローチがあります。この違いは対価を受け取るのが分割会社か分割会社の株主かの違いです。分割会社に対価を支払う仕組みを「分社型分割」、分割会社の株主に対価を支払う仕組みを「分割型分割」といいます。なお、分社型分割を物的分割、分割型分割を人的分割と呼ぶこともあります。分割型分割は2006年の会社法施行に伴い廃止されたため、現在は分社型分割のみということを覚えておきましょう。

分社型分割は適格要件を満たすことにより税制が優遇される可能性があります。

会社分割と他の承継方法の違い

会社分割は組織再編の方法の一つですが、他のM&A手法との違いを理解することで、適切な選択をすることができます。ここでは、会社分割と事業譲渡、株式譲渡の違いについて解説します。

会社分割と事業譲渡の違い

会社分割と事業譲渡の違いを見ていきましょう。両者は、企業が保有する事業や資産を他の企業や新たに設立する法人に移転するための手法ですが、いくつかの違いがあります。まず、会社分割は、事業を構成する資産、負債、契約などを包括的に承継する方法であり、法的な手続きに基づいて行われます。これにより、企業は特定の事業部門を切り離して既存の別会社あるいは新設会社に移すことが可能になり、企業全体の再編成や効率化を図ることができます。

一方、事業譲渡は、特定の事業に関連する資産や負債を選別して移転する方法で、譲渡先は移転する資産や負債を個別に承継します。このため、契約や許認可の再取得が必要になる場合があり、手続きが複雑化することがあります。また、会社分割では債権者保護手続きが必要ですが、事業譲渡では必要としない点にも違いがあります。

さらに、会社分割は税務面での優遇措置が適用されることがある一方、事業譲渡は売却益に対する課税が発生するため、税務コストが高くなる可能性があります。これらの違いを理解し、企業の戦略や目標に応じて最適な手法を選択することが重要です。

会社分割と株式譲渡の違い

会社分割と株式譲渡の違いについて触れていきます。会社分割と株式譲渡は、それぞれの目的やプロセスに大きな違いがあります。会社分割は、企業の一部を切り離して新しい会社を設立するか、既存の他社にその事業を吸収させる手法です。このプロセスにより、特定の事業部門を独立させたり、効率的な経営を目指すことができます。会社分割は、継承される資産や負債が明確に分けられるため、事業の再編成や戦略的な分野への集中がしやすくなります。

一方、株式譲渡は、会社の所有権を移転することに焦点を当てた手法です。株主が保有する株式を第三者に売却することにより、会社の経営権を譲渡します。これは主に資本の流動性を高める目的で行われ、企業の経営方針や支配権が変わる可能性があります。株式譲渡は、会社全体を一体として取引するため、資産や負債の選択的な移転は行われません。

このように、会社分割は事業の一部を切り出して再構築する手法であり、株式譲渡は所有権自体を移転する手法という点に違いがあります。また、会社分割は内部の再編に重点を置くのに対し、株式譲渡は外部からの経営支援や資本の変更に関連することが多いという点もあげられます。企業の戦略や目的に応じて、これらの手法を適切に選択することが重要です。

承継方法の選択の判断基準

会社分割、事業譲渡、株式譲渡は、企業の戦略に応じて選択される異なる手法です。これらはそれぞれ異なるメリットとデメリットがあり、選択には慎重な判断が求められます。

- 会社全体の戦略的目標の明確化

- 譲渡対象の事業の性質や市場環境の評価

- 財務状況の分析

- 法務や税務の観点からの検討

- 専門家の助言の活用

これらのポイントを総合的に考慮し、企業の長期的な成長に寄与する最適な手法を選択することが大切です。M&Aや事業承継の手法を選択する際にはM&Aアドバイザリーなど専門家からの支援を受けることが推奨されます。

会社分割のメリット

会社分割には、経営戦略上重要なメリットがいくつか存在します。会社分割のメリットとして主に以下があげられます。

- 現金による買収資金が不要

- 特定の事業・部門単位での譲渡

- 権利や義務を包括して承継

- 経営効率の向上とシナジー効果

現金による買収資金が不要

会社分割の大きなメリットの一つは、現金による買収資金を用意する必要がない点です。通常の企業買収では、買収対象の企業や事業を取得するために多額の買収資金を準備する必要があり、これが企業にとっては大きな負担となります。資金調達を行うためには、銀行からの融資や投資家からの資金調達が必要となり、これには時間とコストがかかります。さらに、資金調達が難しい場合や経済状況が不安定な時期には、資金を確保すること自体が非常に困難になることもあります。

しかし、会社分割では対価として株式が使用されるため、買収のための資金調達が不要となります。この仕組みにより、企業は現金を準備することなく、分割された事業を取得することが可能になります。これにより、企業は資金繰りの面でのリスクを軽減することができ、事業運営においてより柔軟に資源を管理することが可能となります。

このように、会社分割を利用することで、企業は資金面での負担を軽減し、他の重要なビジネス活動に注力する余地が生まれます。

特定の事業・部門単位での譲渡

会社分割のメリットには、特定の事業や部門を単位として譲渡できる点もあげられます。会社分割によって不要な事業を切り離すことにより、企業は自社の中核事業に集中することができます。例えば、多角化戦略を進めてきた企業が、主力事業にリソースを集中したい場合、特定の部門を別会社として分割し、譲渡することで資源の最適化が図れます。

また、譲渡を受ける側にとっても、対象事業が明確であるため、M&Aのプロセスがシンプルになり、迅速に意思決定ができるという利点があります。譲渡される事業が独立した形で運営されるため、既存のビジネスに対する影響を最小限に抑えつつ、新たなビジネスチャンスを追求することが可能です。

さらに、特定の事業や部門の譲渡は、従業員の雇用維持や取引先との関係維持にも寄与します。事業が一体となって移行するため、従業員の不安を軽減し、取引先との信頼関係を保ちながら新たなスタートを切ることができます。このように、会社分割による譲渡は、企業の戦略的な再編や成長戦略において柔軟な手段となります。

権利や義務を包括して承継

会社分割のメリットとして、対象となる事業に関わる権利や義務を包括的に承継できる点も見逃せません。会社分割では単なる資産の譲渡ではなく、事業に関する契約や負債、労働契約なども一括して引き継ぐことができるため、事業の継続性が確保されやすいという特徴があります

具体的には、会社分割を行うと、分割元の会社が保有していた契約関係や債権・債務、許認可などが分割承継会社に自動的に移転します。これにより、複数の契約を個別に再締結する必要がなく、事業運営がスムーズに継続可能となります。また、負債も含めて包括的に承継するため、分割後の会社が負うリスクも明確になります。これにより、事業の引き継ぎに伴う不確実性を低減し、関係者間での信頼関係を維持しやすくなります。

さらに、労働契約については「労働契約承継法」により、分割元の会社の従業員の雇用関係が分割承継会社に自動的に引き継がれます。これにより、従業員の雇用の安定が図られ、労働条件の維持や労使関係の混乱を防ぐことが可能です。

このように、会社分割は権利や義務を包括して承継するため、事業の円滑な移行を実現しやすくなります。ただし、例外として個別の交渉が必要なものもあるため注意が必要です。

経営効率の向上とシナジー効果

会社分割のメリットの一つとして、経営効率の向上とシナジー効果もあげられます。これは、企業価値の最大化を実現する重要な要素となります。

会社分割によって、各事業部門が独立した法人として運営されることで、意思決定のスピードが向上し、経営の効率化が図られます。これは、各事業部門が自身の専門性を活かし、市場の変化に迅速に対応できるようになるためです。例えば、製造部門と販売部門を分割することで、それぞれが独自の戦略を立案し、実行することが可能となります。

具体的には、以下のような効果が期待できます。

- 経営資源の最適配分:各事業部門に適した人材や資金を集中的に投入できます

- 業績評価の明確化:各事業部門の収益性や成長性を個別に把握しやすくなります

- 意思決定の迅速化:各事業部門が独自に判断を下せるため、市場変化への対応力が向上します

さらに、会社分割によるシナジー効果では、異なる事業部門が独立することで、相互の強みを活かした協業が可能となり、新たな価値創造につながります。例えば、IT企業がハードウェア部門とソフトウェア部門を分割した場合、両者が独立しつつも協力関係を維持することで、より革新的な製品開発が実現する可能性があります。

このようなシナジー効果は、以下のような形で現れることがあります。

- 技術の相互活用:異なる事業部門の技術を組み合わせた新製品の開発

- 顧客基盤の共有:各事業部門の顧客に対するクロスセリングの実現

- コスト削減:共通機能の集約による間接部門の効率化

会社分割による経営効率の向上とシナジー効果は、企業全体の競争力強化につながる重要な要素です。ただし、これらの効果を最大限に引き出すためには、綿密な計画と適切な実行が不可欠です。各事業部門の独立性を保ちつつ、全体としての一体感を維持するバランスが求められます。

会社分割のデメリット

会社分割には、企業価値向上や経営効率化といったメリットがある一方で、注意すべきデメリットも存在します。主なデメリットとして以下があげられます。

- 株価下落・信用低下リスク

- 債務引継ぎリスク

- 株主総会の特別決議の必要性

株価下落・信用低下リスク

会社分割のデメリットの一つが株価の下落や企業の信用に関するリスクです。会社分割によって株価が下落する可能性が高まる理由は以下のとおりです。

- 投資家の不安や不確実性の増大

- 分割後の企業価値の再評価

- 短期的な業績への影響

具体的には、2019年にソフトバンクグループが携帯電話事業を分社化した際、株価が一時的に下落しました。これは投資家が新しい企業構造に対して慎重な姿勢を取ったためと考えられます。

また、会社分割は企業の信用にも影響を与える可能性があります。以下のような要因が考えられます。

- 取引先や顧客の不安

- 従業員のモチベーション低下

- 金融機関の融資姿勢の変化

例えば、2016年の東芝の原子力事業分社化の際、同社の信用格付けが引き下げられました。これは会社分割による財務状況の変化が原因とされています。

このような株価や信用へのリスクを最小限に抑えるためには、以下の対策が有効です。

1. 十分な情報開示と説明

2. 明確な事業戦略の提示

3. ステークホルダーとの丁寧なコミュニケーション

会社分割を成功させるためには、これらのリスクを十分に認識し、適切な対策を講じることが不可欠です。株価や信用への影響を最小限に抑えることで、会社分割の目的である経営効率の向上やシナジー効果の創出を実現することができます。

債務引継ぎのリスク

会社分割を行う際、分割後の会社が負債を引き継ぐことになるため、債務引継ぎのリスクが生じます。特に、分割により新たに設立される企業や既存企業に負債が分配される場合、その負債の返済能力が不明瞭であると、経営的な不安定要因となり得ます。負債の引継ぎが適切に行われないと、新たな企業が経営難に陥る可能性があり、最悪の場合、破綻に至ることも考えられます。

さらに、分割の過程で債権者が納得しない場合、法的なトラブルに発展するリスクもあります。債権者保護手続きが不十分であると、債権者からの異議申し立てや訴訟リスクが高まり、分割プロセスが遅延する可能性があります。こうしたリスクを回避するためには、事前に詳細な財務分析を行い、負債の分配方法を慎重に計画することが不可欠です。

会社分割を進める際には、法的および経済的な視点から綿密な計画を立て、負債引継ぎに伴うリスクを最小限に抑えるための措置を講じる必要があります。こうしたリスク管理を怠ると、企業の信用力が低下し、将来的な資金調達にも悪影響を及ぼす可能性があるため、経営陣は十分な注意を払う必要があります。

株主総会の特別決議の必要性

会社分割を実施する際には、通常は株主総会の特別決議が必要とです。株主総会の特別決議が必要となる理由は、会社分割が会社の基本的な構造や事業内容に大きな影響を与える重要な決定だからです。株主の利益に直接関わる可能性が高いため、株主の意思を十分に反映させる必要があります。

特別決議には、通常の決議よりも厳しい要件が設定されています。具体的には以下のような条件があります。

- 議決権を行使できる株主の過半数が出席

- 出席した株主の議決権の3分の2以上の賛成

これらの条件を満たすことは、時間と労力を要する場合があります。特に、株主が多数存在する大規模な企業や、株主の意見が分かれやすい案件では、合意形成に相当な時間がかかる可能性があります。ただし、一定の条件を満たす場合には、簡易分割や略式分割といった、株主総会の特別決議を省略できることがあります。

特別決議の必要性は、会社分割のデメリットの一つですが、同時に株主の権利を保護し、会社の重要な意思決定の正当性を担保する重要な手続きでもあります。適切に対応することで、会社分割の成功確率を高め、株主との良好な関係を維持することができます。

会社分割が適しているケース

会社分割は、経営戦略上重要な選択肢となる場合があります。特に、経営効率の向上を図りたい場合や新規事業の立ち上げを検討している場合に適しています。また、後継者育成を目指す際にも有効な手段となり得ます。

会社分割を検討する際は、事業の特性や将来的な展望を十分に考慮することが重要です。経営資源の最適化や事業の集中と選択を行うことで、企業価値の向上につながる可能性があります。ただし、分割後の各事業の独立性や相乗効果についても慎重に検討する必要があります。

経営効率の向上を図りたい場合

会社分割は、経営効率の向上を図る企業にとって有効な選択肢です。経営資源の最適配分や事業の集中化を通じて、企業価値の向上を実現できるためです。

具体的には、以下のような効果が期待できます。

- 意思決定の迅速化

- 経営責任の明確化

- 事業ごとの採算性の向上

- 経営資源の効率的な配分

例えば、A社が製造部門と販売部門を分割する場合を考えてみましょう。分割前は両部門が一体となっていたため、意思決定に時間がかかり、各部門の業績評価も難しい状況でした。しかし、会社分割後は、製造部門と販売部門がそれぞれ独立した会社として運営されるため、各部門の特性に合わせた迅速な意思決定が可能になります。

また、部門ごとの採算性も明確になるため、経営資源の配分を最適化しやすくなります。例えば、製造部門では原価低減に注力し、販売部門では顧客ニーズに合わせた営業戦略を立てやすくなるのです。 さらに、会社分割によって事業の選択と集中が促進されます。不採算部門の切り離しや、成長性の高い事業への経営資源の集中投下が可能になり、企業全体の収益性向上につながります。

ただし、会社分割を行う際は、以下の点に注意が必要です。

- 分割後の各会社の経営体制の整備

- 従業員のモチベーション維持

- シナジー効果の喪失リスク

これらの課題に適切に対処することで、会社分割を通じた経営効率の向上を実現できます。

経営効率の向上を目指す企業にとって、会社分割は有効な手段の一つです。しかし、その効果を最大限に引き出すためには、綿密な計画と適切な実行が不可欠です。企業の特性や市場環境を十分に考慮し、最適な分割方法を選択することが、成功への鍵となります。

新規事業の立ち上げを検討している場合

会社分割は新規事業の立ち上げを検討している企業にとって効果的な選択肢となります。新規事業を既存の組織から分離することで、リスクの管理やリソースの最適化が可能になるためです。

新規事業の立ち上げ時に会社分割を活用する主な理由は以下の通りです。

- 事業リスクの分散

- 経営資源の効率的配分

- 意思決定の迅速化

- 新規事業に適した組織文化の構築

具体例として、大手電機メーカーのソニーが2021年に実施した会社分割が挙げられます。ソニーは半導体事業を分社化し、「ソニーセミコンダクタソリューションズ株式会社」を設立しました。この分割により、半導体事業に特化した経営戦略の立案や意思決定の迅速化が可能となりました。

また、会社分割を通じて新規事業を立ち上げる際は、以下の点に注意が必要です。

1. 事業計画の綿密な策定: 分割後の事業の成長性や収益性を十分に検討します。

2. 人材の適切な配置: 新規事業に必要なスキルを持つ人材を確保します。

3. 資金調達の方法: 分割後の資金需要を見据えた調達計画を立てます。

会社分割は新規事業の立ち上げにおいて有効な手段ですが、慎重な計画と実行が求められます。法律や税務の専門家に相談しながら、自社の状況に最適な分割方法を選択することが重要です。

後継者育成を目指す場合

会社分割は後継者育成を目指す場合に有効な手段となります。この方法は、事業の一部を分割して新会社を設立し、後継者に経営を任せることで、実践的な経験を積ませることができます。

会社分割による後継者育成が効果的な理由は、以下の3点です。

- 責任と権限の明確化:新会社の代表として経営に携わることで、後継者の責任感が養われます。

- リスクの軽減:親会社から分離することで、新会社の失敗が親会社に直接影響しにくくなります。

- 段階的な事業承継:全ての事業を一度に任せるのではなく、一部から始めることで、スムーズな移行が可能です。

具体例として、老舗の和菓子メーカーが新商品開発部門を分割し、後継者である社長の長男に任せたケースがあります。この事例では、新会社が若い世代向けの商品開発に成功し、親会社とは異なる顧客層を開拓することができました。

会社分割を活用した後継者育成を成功させるためには、綿密な計画と準備が不可欠です。特に、以下の点に注意が必要です。

1. 分割する事業の選定:後継者の適性や興味に合った事業を選ぶこと

2. 権限移譲の範囲:段階的に権限を委譲し、後継者の成長に合わせて調整すること

3. サポート体制の構築:親会社からの適切なサポートを行いつつ、自立を促すこと

会社分割による後継者育成は、単なる経営権の譲渡ではなく、次世代のリーダーを育成するプロセスとして捉えることが重要です。この方法を通じて、後継者は実践的な経験を積みながら、経営者としての資質を磨くことができます。

会社分割を活用した後継者育成は、事業承継の新たな選択肢として注目されています。適切に実施することで、円滑な世代交代と事業の持続的な発展を実現することができるでしょう。

会社分割の流れと手続き

会社分割の手続きは、事前準備から始まり、株主総会の開催、法的手続きの順に進みます。まず、分割計画書の作成や財務諸表の準備など、綿密な事前準備が必要です。その後、株主総会で特別決議を行い、分割計画の承認を得ます。

最後に、法務局への登記申請や債権者保護手続きなど、法的な手続きを進めます。これらのステップを適切に踏むことで、会社分割を円滑に進めることができます。専門家のサポートを受けながら、慎重に進めることが重要です。

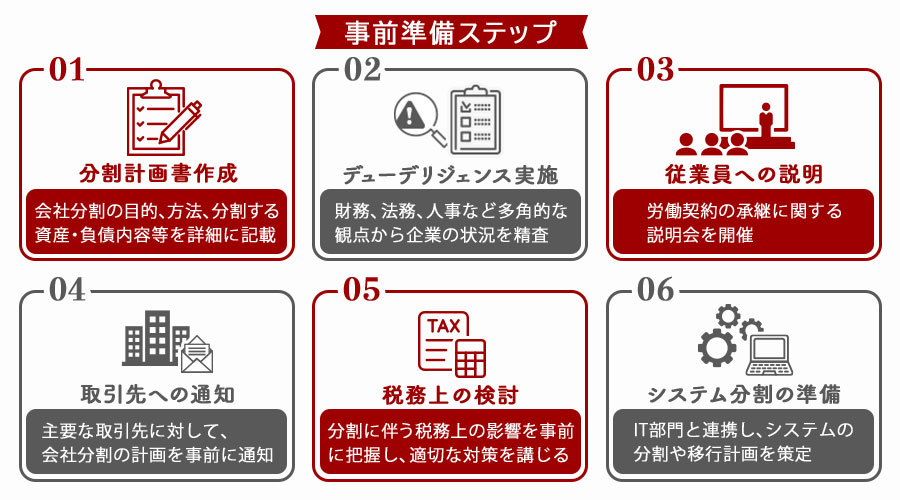

事前準備

会社分割を成功させるためには、事前準備が極めて重要です。適切な準備を行うことで、スムーズな分割プロセスを実現し、リスクを最小限に抑えることができます。

事前準備の主な理由は、以下の3点です。

1. 法的要件の遵守

2. 関係者との円滑なコミュニケーション

3. 財務・業務の適切な分割

具体的な事前準備のステップは次のとおりです。

- 分割計画書の作成:会社分割の目的、方法、分割する資産・負債の内容などを詳細に記載します。

- デューデリジェンスの実施:財務、法務、人事など多角的な観点から企業の状況を精査します。

- 従業員への説明:労働契約の承継に関する説明会を開催し、従業員の不安を解消します。

- 取引先への通知:主要な取引先に対して、会社分割の計画を事前に通知し、理解を得ます。

- 税務上の検討:分割に伴う税務上の影響を事前に把握し、適切な対策を講じます。

- システム分割の準備:IT部門と連携し、システムの分割や移行計画を策定します。

これらの準備を綿密に行うことで、会社分割のプロセスをより円滑に進めることができます。特に、従業員や取引先とのコミュニケーションは、分割後の事業継続性を確保する上で非常に重要です。

また、専門家のアドバイスを適宜受けることも効果的です。会社分割には法務、財務、税務など多岐にわたる専門知識が必要となるため、弁護士や公認会計士などの専門家と連携することで、よりスムーズな準備が可能となります。

| 準備項目 | 重要度 | 主な担当部署 |

| 分割計画書作成 | 高 | 経営企画部 |

| デューデリジェンス | 高 | 経営企画部 |

| 従業員説明 | 中 | 人事部 |

| 取引先通知 | 中 | 営業部 |

| 税務検討 | 高 | 財務部 |

| システム分割準備 | 中 | IT部門 |

事前準備を丁寧に行うことで、会社分割の成功確率を高め、新たな企業価値の創造につながります。綿密な計画と関係者との十分なコミュニケーションが、スムーズな会社分割の鍵となるのです。

株主総会の開催

会社分割を実施するには、原則として株主総会の特別決議が必要です。これは、会社分割が会社の基本的な構造を変更する重要な決定であるためです。株主総会の開催は、会社分割の手続きの中で最も重要なステップの一つといえます。

株主総会での特別決議には、以下の要件を満たす必要があります。

- 議決権を行使できる株主の議決権の過半数を有する株主の出席

- 出席した株主の議決権の3分間の2以上の賛成

株主総会では、会社分割計画書または会社分割契約書の承認を行います。これらの書類には、分割する事業の内容、承継会社に承継される資産・負債の項目、株式の割当方法などの重要事項が記載されています。

株主総会の開催にあたっては、以下の点に注意が必要です。

1. 招集通知の送付:株主総会の2週間前までに、株主に対して招集通知を送付する必要があります。

2. 事前開示:会社分割計画書または会社分割契約書を、株主総会の2週間前から本店に備え置き、株主が閲覧できるようにする必要があります。

3. 説明義務:取締役は株主総会において、会社分割の目的や条件などについて十分な説明を行う必要があります。

ただし、一定の条件を満たす場合には、株主総会の決議を省略できる場合があります。これは「簡易分割」や「略式分割」と呼ばれる手続きで、以下のような場合に適用されます。

| 分割の種類 | 条件 |

| 簡易分割 | 承継する資産の帳簿価額が分割会社の純資産の20%以下 |

| 略式分割 | 分割会社が承継会社の議決権の90%以上を保有 |

これらの場合でも、株主の利益を保護するため、反対株主には株式買取請求権が認められています。

会社分割の手続きにおいて、株主総会の開催は法的要件を満たすだけでなく、株主の理解と同意を得るための重要な機会でもあります。丁寧な説明と適切な情報開示を通じて、スムーズな会社分割の実施につなげることが重要です。

法的手続きと必要書類

会社分割の法的手続きと必要書類は、会社分割の成功に不可欠な要素です。適切な手続きを踏み、必要な書類を正確に作成することで、会社分割をスムーズに進めることができます。

会社分割の法的手続きには、主に以下のものがあります。

- 分割計画書または分割契約書の作成

- 株主総会の特別決議(一部の場合を除く)

- 債権者保護手続き

- 登記申請

これらの手続きを適切に行うことで、会社分割の法的効力が発生します。

分割計画書または分割契約書は、会社分割の根幹となる重要な文書です。この文書には、以下の内容を含める必要があります。

- 分割会社および承継会社の商号・住所

- 分割する事業の内容

- 承継する資産・負債の内容

- 株式の割当に関する事項

- 分割の効力発生日

これらの情報を正確に記載することで、会社分割の内容が明確になり、関係者間の理解が深まります。

また、会社分割に必要な主な書類には以下のものがあります。

1. 分割計画書または分割契約書

2. 株主総会議事録

3. 債権者異議申述公告の写し

4. 分割貸借対照表

5. 承継する権利義務の明細書

6. 登記申請書類

これらの書類を適切に作成し、提出することで、会社分割の手続きを法的に完了させることができます。

特に注意すべき点として、労働契約の承継に関する手続きがあります。会社分割に伴い従業員の労働契約を承継する場合、労働者保護法に基づく手続きが必要となります。具体的には、対象となる労働者への通知や協議が求められます。

会社分割の法的手続きと必要書類は複雑で専門的な知識が必要となるため、弁護士や税理士などの専門家のアドバイスを受けることをおすすめします。適切な手続きを踏むことで、会社分割を円滑に進め、法的リスクを最小限に抑えることができます。

会社分割における税務上の注意点

会社分割において税務上の取り扱いは非常に重要です。分割会社と承継会社それぞれで適切な税務処理を行う必要があり、特に資産や負債の移転に伴う課税関係に注意が必要です。

また、分割型分割の場合は株主の税務処理も考慮しなければなりません。適格分割か非適格分割かによって課税繰り延べの可否が決まるため、事前に税理士や公認会計士に相談することが強く推奨されます。適切な税務処理を行うことで、会社分割後の円滑な事業運営が可能となります。

分割会社と承継会社の税務処理

会社分割における税務処理は、分割会社と承継会社の両者にとって重要な課題です。適切な税務処理を行うことで、会社分割のメリットを最大限に活かすことができます。

分割会社と承継会社の税務処理において、最も重要なポイントは適格分割の要件を満たすことです。適格分割とは、税制上の優遇措置が適用される会社分割のことを指します。適格分割の場合、資産の移転に伴う譲渡損益の計上が繰り延べられ、税負担を軽減することができます。

適格分割の要件を満たすためには、以下の条件を考慮する必要があります。

- 分割型分割または分社型分割であること

- 分割対価として株式のみが交付されること

- 分割事業の継続が見込まれること

- 従業員の80%以上が承継会社に引き継がれること

これらの要件を満たさない場合、非適格分割となり、資産の時価評価が必要となります。その結果、譲渡損益が発生し、税負担が増加する可能性があります。

会社分割における株主の税務処理

会社分割における株主の税務処理は、分割型分割の際に注意が必要です。この処理方法を正しく理解し、適切に対応することが、円滑な会社分割の実施につながります。

分割型分割における株主の税務処理では、株式の譲渡益に対する課税が主な焦点となります。株主が受け取る承継会社の株式の価値が、元の会社の株式の価値を上回る場合、その差額が譲渡益として課税対象となる可能性があります。

この課税の理由は、会社分割によって株主が経済的利益を得たと見なされるためです。ただし、以下の条件を満たす場合、課税の繰り延べが認められます。

- 分割法人の株主が、分割承継法人の株式のみを対価として受け取る

- 分割法人の株主の持株数に応じて、分割承継法人の株式が交付される

具体例として、A社がB社に事業を分割し、A社の株主がB社の株式を受け取る場合を考えてみましょう。A社の株式1株に対してB社の株式1株が交付され、その価値が同等であれば、通常は課税対象となりません。しかし、B社の株式の価値がA社の株式を上回る場合、その差額が譲渡益として課税される可能性があります。

| 分割前 | 分割後 | 税務処理 |

| A社株式100万円 | B社株式120万円 | 20万円が譲渡益として課税対象 |

| A社株式100万円 | B社株式100万円 | 課税なし |

このように、分割型分割における株主の税務処理は、株式の価値変動に大きく影響されます。そのため、会社分割を検討する際は、税理士や公認会計士などの専門家に相談し、適切な税務戦略を立てることが重要です。

また、個人株主と法人株主では税務処理が異なる場合があるため、株主構成も考慮に入れる必要があります。さらに、分割の方法や規模によっては、特例措置が適用される可能性もあるため、最新の税法を確認することも欠かせません。

分割型分割における株主の税務処理は、会社分割の成否を左右する重要な要素の一つです。適切な税務処理を行うことで、不必要な課税を避け、スムーズな会社分割を実現することができます。そのためには、事前の十分な準備と専門家のアドバイスが不可欠です。

会社分割に関連するその他の注意点

会社分割を実施する際には、法的手続きや税務処理以外にも重要な注意点があります。会社分割での注意点についてポイントを見ていきましょう。

簡易分割と略式分割の違い

簡易分割と略式分割は、会社分割の手続きを簡素化するための方法です。両者には明確な違いがあり、適用条件や手続きの内容が異なります。

まず、簡易分割は株主総会の承認を省略できる手続きです。具体的には、吸収分割の場合、承継会社が承継する資産の帳簿価額が分割会社の純資産の20%以下である場合に適用可能です。新設分割の場合は、新設会社が承継する資産の帳簿価額が分割会社の純資産の20%以下である場合に適用できます。 一方、略式分割は、分割会社と承継会社が特別支配関係にある場合に、株主総会の承認を省略できる手続きです。具体的には親会社が子会社の議決権の90%以上を保有している場合に適用可能です。

簡易分割と略式分割の適用条件を比較すると、以下のようになります。

| 分割方式 | 適用条件 |

| 簡易分割 | 承継資産の帳簿価額が分割会社の純資産の20%以下 |

| 略式分割 | 分割会社が承継会社の議決権の90%以上を保有 |

これらの手続きを利用することで、会社分割の手続きを大幅に簡素化し、時間とコストを削減することが可能になります。ただし、適用条件を満たしているかどうかを慎重に確認する必要があります。

会社分割を検討する際は、自社の状況に応じて簡易分割や略式分割の適用可能性を検討し、適切な手続きを選択することが重要です。これにより、効率的かつ効果的な会社分割を実現することができます。

なお、簡易分割や略式分割を適用する場合でも、債権者保護手続きなど、他の法定手続きは省略できないことに注意が必要です。また、株主の利益を不当に害するおそれがある場合は、株主総会の承認が必要となる場合もあります。

労働契約承継法に関する要点

労働契約承継法は会社分割における従業員の権利を保護する重要な法律です。この法律の主な目的は、会社分割によって従業員の労働条件が不利益を被ることを防ぐことです。

この法律により、会社分割時の労働者の権利が守られ、円滑な事業承継が可能になります。例えば、ある製造業の会社が事業部門を分割する際、その部門の従業員の雇用条件を維持したまま新会社に移行させることができます。

しかし、労働契約承継法の適用には注意点もあります。

1. 情報提供と協議のタイミング:分割計画の決定前に行う必要があります。

2. 異議申立ての期限:労働者は通知を受けてから期限内に異議を申し立てる必要があります。

3. 承継される労働契約の特定:曖昧な記載は避け、明確に特定する必要があります。

これらの点に注意を払うことで、会社分割時のトラブルを最小限に抑え、スムーズな移行を実現できます。労働承継法を正しく理解し、適切に対応することは、会社分割を成功させる上で非常に重要です。

会社分割を検討する際は、労働契約承継法の要点を十分に理解し、従業員の権利を尊重しながら手続きを進めることが求められます。これにより、従業員の不安を軽減し、新体制への円滑な移行が可能となります。

会社分割を成功させるためのステップ

会社分割を成功させるためには、いくつかのポイントを押さえる必要があります。会社分割を成功させるためのポイントを解説します。

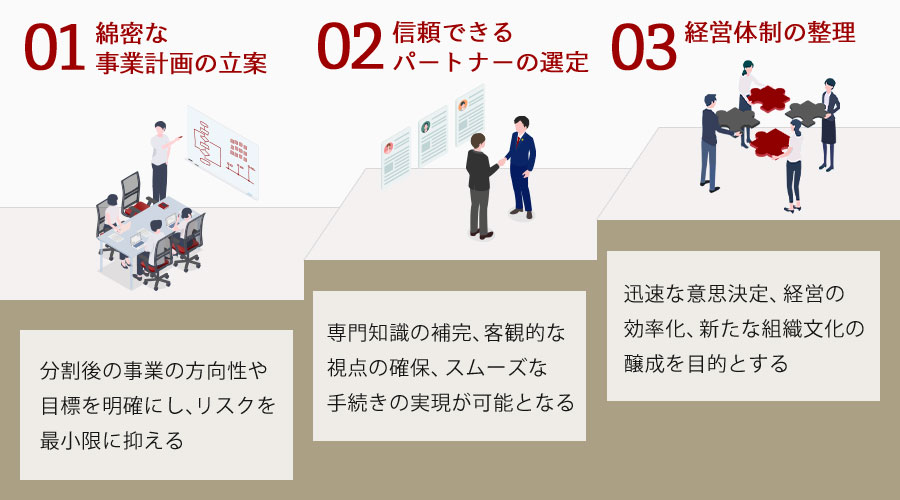

綿密な事業計画の立案

会社分割を成功させるためには、綿密な事業計画の立案が不可欠です。これは、分割後の事業の方向性や目標を明確にし、リスクを最小限に抑えるためです。

事業計画の立案では、以下の点に注意する必要があります。

- 分割対象事業の詳細な分析

- 財務予測と資金計画

- 人員配置と組織構造の設計

- 市場動向と競合分析

- リスク評価と対策

具体的には、まず分割対象事業の現状を把握し、強みと弱みを明確にします。これにより、分割後の事業戦略を立てやすくなります。次に、3〜5年程度の財務予測を行い、必要な資金計画を立てます。人員配置については、適材適所の原則に基づき、新会社の組織構造を設計します。

市場動向と競合分析は、分割後の事業環境を理解するために重要です。SWOT分析やPorter’s Five Forces分析などのフレームワークを活用し、市場における自社の位置づけを明確にします。

最後に、想定されるリスクを洗い出し、それぞれに対する対策を立てます。これには、法的リスク、財務リスク、人材流出リスクなどが含まれます。

例えば、ある製造業企業が研究開発部門を分割する場合、以下のような事業計画を立案することが考えられます。

| 項目 | 内容 |

| 分割対象事業 | 先端技術研究開発部門 |

| 財務目標 | 3年以内に売上高10億円達成 |

| 人員計画 | 研究者50名、管理部門10名の採用 |

| 市場戦略 | 大手自動車メーカーとの共同研究推進 |

| リスク対策 | 特許取得推進、人材流出防止策の実施 |

このように、綿密な事業計画を立案することで、会社分割後の事業の成功確率を高めることができます。また、計画立案の過程で、分割の是非を再検討する機会にもなります。

会社分割は経営戦略の一環として重要な選択肢ですが、その成否は事前の準備に大きく左右されます。綿密な事業計画の立案は、会社分割を成功に導くための基礎となるのです。

信頼できるパートナーの選定

会社分割の成功には、信頼できるパートナーの選定が重要です。適切なパートナーを選ぶことで、スムーズな分割プロセスと長期的な成功が期待できます。

パートナー選定の重要性には、主に3つの理由があります。第一に、専門知識の補完です。会社分割には法務、財務、税務など多岐にわたる専門知識が必要となります。第二に、客観的な視点の確保です。外部の専門家は、社内では気づきにくい課題や機会を指摘できます。第三に、スムーズな手続きの実現です。経験豊富なパートナーは、効率的なプロセス管理を可能にします。

具体的なパートナー選定の基準として、以下が挙げられます。

- 会社分割の実績と経験

- 業界に関する深い知識

- コミュニケーション能力と信頼性

- 費用対効果の適切さ

特に重要なのは、会社分割の実績と経験です。過去の成功事例や、直面した課題とその解決方法について詳しく聞くことで、パートナーの能力を判断できます。 会社分割におけるパートナーの種類は多岐にわたります。以下に主要なパートナーとその役割をまとめます。

| パートナー | 役割 |

| 弁護士 | 法的手続きの助言、契約書作成 |

| 公認会計士 | 財務デューデリジェンス、税務アドバイス |

| コンサルタント | 戦略立案、プロジェクト管理 |

| M&Aアドバイザー | 全体的なプロセス管理、交渉サポート |

これらのパートナーを適切に選定し、協力して進めることで、会社分割の成功確率が高まります。

最後に、信頼できるパートナーの選定は、会社分割の成功に不可欠な要素です。適切なパートナーを選ぶことで、専門知識の補完、客観的な視点の確保、スムーズな手続きの実現が可能となり、会社分割の目的達成に大きく貢献します。

経営体制の整理

会社分割を成功させるためには、経営体制の整理が不可欠です。これは、分割後の新しい企業構造に適した経営体制を構築することを意味します。経営体制の整理は、会社分割の目的達成と円滑な事業運営のために重要な役割を果たします。

経営体制の整理が必要な理由は、以下の3点です。

- 分割後の事業規模や特性に合わせた意思決定プロセスの確立

- 責任と権限の明確化による効率的な経営

- 新しい組織文化の醸成と従業員のモチベーション向上

具体的な経営体制の整理のステップは以下の通りです。

1. 組織構造の再設計:分割後の事業内容に適した組織図を作成し、各部門の役割と責任を明確にします。

2. 人材の適材適所への配置:経営陣や幹部社員の能力と経験を考慮し、新しい組織構造に適した人材を適切なポジションに配置します。

3. 意思決定プロセスの確立:迅速かつ効果的な意思決定を可能にするため、新しい組織構造に合わせた意思決定プロセスを構築します。

4. コミュニケーション体制の整備:分割後の組織間の情報共有や連携を円滑にするため、効果的なコミュニケーション体制を整えます。

5. 評価・報酬制度の見直し:新しい組織構造と事業目標に合わせて、従業員の評価基準や報酬制度を再設計します。

6. 企業文化の再構築:分割後の新しい企業ビジョンや価値観を明確にし、従業員に浸透させるための施策を実施します。

経営体制の整理においては、外部の専門家やコンサルタントの助言を得ることも効果的です。彼らの客観的な視点や経験は、最適な経営体制の構築に役立ちます。

また、経営体制の整理は一度で完了するものではありません。会社分割後も継続的に見直しと改善を行うことが重要です。事業環境の変化や新たな課題に柔軟に対応できる体制づくりを心がけましょう。

結論として、経営体制の整理は会社分割の成功に不可欠な要素です。綿密な計画と実行、そして継続的な改善により、分割後の企業が持続的に成長し、競争力を維持できる強固な経営基盤を構築することができます。

まとめ

会社分割は、企業が効率的な経営を実現するための重要な手法です。本記事を通じて、会社分割の基本的な概念や種類、メリット・デメリットを理解できたかと思います。特に、吸収分割と新設分割の違いや、事業譲渡との比較を知ることで、企業の戦略的な選択肢を広げることができます。会社分割の計画を考えている場合は、経営戦略の一環としてどの方法が最適かを考え、必要に応じて専門家のアドバイスを受けることが重要です。

M&Aや経営課題に関するお悩みはM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

セミリタイアとは?必要資金や後悔しないための対策を徹底解説

詳細を見る

-

経営統合とは?合併との違いと株価はどうなるかをわかりやすく解説

詳細を見る

-

エスクローとは?仕組みとM&Aで活用するメリット・デメリット

詳細を見る

-

デットファイナンスとは?エクイティファイナンスとの違いや注意点

詳細を見る

-

所有と経営の分離とは?メリット・デメリットや注意点を詳しく解説

詳細を見る

-

多角化とは?戦略の種類やメリット・デメリット、企業例を解説

詳細を見る

-

会社を買うには?個人と法人の違いからメリット・リスクまで徹底解説

詳細を見る

-

年間休日の目安は何日?最低ラインや平均日数、正しい計算方法を解説

詳細を見る

-

反社(反社会的勢力)とは?定義と種類、企業がとるべき対策を解説

詳細を見る

-

レピュテーションリスクとは?意味や事例、回避するための対策を解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。