![]()

![]()

事業譲渡とは?手続きからメリット・デメリット、事例まで完全ガイド

着手金・中間金無料 完全成功報酬型

事業譲渡とは、企業が保有する特定の事業を第三者に譲渡する手法であり、M&Aスキームの一つです。多くの企業が抱える「不採算部門の切り離し」や「事業の再構築」といった課題に対して、事業譲渡は有効な解決策となり得ます。

本記事では、事業譲渡とは何か、手続きの流れからメリットとデメリット、さらには他のM&A手法との違いを詳しく解説します。この記事を読むことで、事業譲渡とはどのような目的で行われるのか、特徴から具体的な流れまでを把握し、より効果的な事業戦略を立てるための第一歩を踏み出せます。事業譲渡を検討する際のポイントや成功事例も紹介しているので、ぜひ参考にしてください。

目次

事業譲渡とは?基本概念をわかりやすく解説

事業譲渡とは、M&Aや事業承継の代表的な方法であり、特定の事業や資産を後継者や第三者に譲渡することを指します。譲渡する資産を選択して切り離すことができるため、株式譲渡に比べて柔軟性が高いことが特徴です。ただし、株式譲渡や会社分割のように包括的に承継できないため、契約や手続きが複雑になる側面もあります。事業譲渡は、特定の資産のみを譲渡または譲受したい経営者にとって企業再編や成長戦略の有効な選択肢となっています。

事業譲渡とは何か

事業譲渡とは、企業が自社の事業の全部または一部を他の企業に移転することを指します。事業譲渡の目的は多岐にわたり、不採算部門の整理や戦略的な再構築、資金の獲得、さらには事業の集中化などが挙げられます。

事業譲渡の対象となるのは、通常、その事業に関連する設備や在庫、知的財産権、顧客リストなどの有形・無形の資産と、関連する負債です。ただし、具体的な譲渡対象は取引ごとに異なるため、契約内容を詳細に設定することが重要です。特に従業員の処遇や許認可の引き継ぎについては慎重に扱う必要があり、適切な労働法令の遵守が求められます。

事業譲渡の目的

事業譲渡は企業が経営資源の最適化や企業戦略を図る目的で行われます。事業譲渡が行われる主な目的は以下のとおりです。

- 経営資源の集中化:非中核事業を売却し、コア事業に専念することで、リソースの効率的な配分と経営のスリム化を実現。

- 財務の健全化:資産の売却で得た資金を借入金の返済や新たな投資に充て、財務基盤を強化。

- 事業の継続性確保:後継者問題や経営者の高齢化に対応し、信頼できる買い手に事業を引き継ぐことで、雇用維持やサービスの継続を維持。

また、事業譲渡の目的は売り手と買い手によっても異なります。

売り手(譲渡会社)の目的

事業譲渡は、売り手にとって不採算部門を整理し、経営資源をより高収益な部門に集中させるための有効な手段となります。これにより、会社全体の財務健全性が向上し、経営の効率化が図られます。

また、事業譲渡は後継者不足の問題を解決する方法としても利用されます。特に中小会社では、次の世代に事業を引き継ぐ人材がいない場合、事業譲渡を通じて事業の存続を図ることができます。これにより、雇用の維持や顧客との関係性を保つことが可能となります。

さらに、企業が財務的安定を求める場面でも事業譲渡を活用することがあります。特定の事業を売却することで、負債の返済や資本の再構築が可能となり、会社全体のリスクを軽減することができたり、急速に成長する新たな市場に進出するための資金を確保したり、競争力を強化するための再編を促進する手段としても事業譲渡は役割を果たします。

買い手(譲受会社)の目的

事業譲渡は買い手にとって、主に事業の拡大と競争力の強化を目的に行われます。買い手は他社の事業を受け継ぐことで、新たな市場への参入や既存市場でのシェア拡大を目指します。これにより、短期間で規模の拡大を実現でき、競争優位性を高めることが可能です。

また、事業譲渡は製品ラインアップの強化や、技術力の向上にも寄与します。買い手は承継した会社の独自技術やノウハウを活用することで、自社の製品開発力を高めることができ、結果として市場での競争力を強化できます。

さらに、事業譲渡は経営資源の最適化にも役立ちます。買い手は、自社の不足しているリソースを補完する形で事業を取得することで、経営効率を向上させます。例えば、優秀な人材や効果的な生産施設を手に入れることで、経営の強化を図れます。

また、事業譲渡は、リスクの分散にもつながります。複数の事業を持つことで、特定の市場環境に依存するリスクを軽減でき、経営の安定性を高めることができます。このように買い手は事業譲渡手続きにより、戦略的に経営資源を再配置し、長期的な成長を目指します。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

事業譲渡の手法・種類

事業譲渡の手法や種類について紹介します。

全部譲渡と一部譲渡

事業譲渡には「全部譲渡」と「一部譲渡」があります。

全部譲渡

全部譲渡は、企業が持つ事業すべてを譲渡することを指します。全部譲渡では、売り手企業が持つ事業の資産、負債、契約、知的財産権などが買い手に移管されますが、法人格や経営権は移行しません。そのため、譲渡した後も新たに事業を始めることが可能です。

一部譲渡

一部譲渡とは、企業が所有する事業の一部を他の企業に譲渡することを指します。この手法は、特定の事業部門や資産のみを譲渡することで、売り手企業が戦略的な事業の再編を行う際に利用されることが多いです。例えば、主要事業に集中するために非中核事業を切り離したり、経営資源を効率的に再配分したい場合などに適しています。これにより、売り手は市場競争力の強化や財務体質の改善を図ることができます。

簡易事業譲渡と略式事業譲渡

「簡易事業譲渡」および「略式事業譲渡」は、事業譲渡の手法の一つであり、通常の事業譲渡に比べて手続きが簡略化されているのが特徴です。一定の要件を満たすことで、事業譲渡で必要な株主総会を省略することができます。

簡易事業譲渡

簡易事業譲渡とは、売り手が譲渡する資産の帳簿価額が会社の総資産の5分の1以下である場合に売り手側の株主総会の承認を省略できます。また、買い手は対価として支払う資産が会社の純資産の5分の1以下の場合に買い手側の株主総会を省略できます。ただし、簡易事業譲渡に該当する場合は反対株主の株式買取請求はできない点に注意しましょう。

略式事業譲渡

略式事業譲渡は、譲渡企業と譲受企業の間で特別支配関係がある場合に適用されます。具体的には、売り手または買い手がもう片方の議決権の90%以上を保有する場合です。略式事業譲渡に該当する場合は支配されている側の株主総会を省略できます。ただし、略式事業譲渡の場合も特別支配株主は株式買取請求権を行使できない点に注意が必要です。なお、特別支配株主以外の少数株主は買取請求権が認められています。

事業譲渡手続きの手順と流れ

事業譲渡の手続きは、企業の特定部門や事業を他の会社に譲渡する際の複雑なプロセスです。ここでは、株式会社など法人における事業譲渡手続きの手順と流れについて解説します。

事業譲渡手続きの一連の流れ

| 1.事業譲渡の検討 2.アドバイザリー契約 3.候補企業の選定 4.秘密保持契約の締結 5.企業概要書の提示 6.トップ面談 7.基本合意書の締結 8.デューデリジェンスの実施 9.取締役会での決議 10.事業譲渡契約の締結 11.臨時報告書の提出(提出義務がある会社の場合) 12.公正取引委員会への届出 13.株主への通知および公告 14.反対株主の株式買取請求 15.株主総会の特別決議 16.必要な許認可の取得 17.クロージングと効力発生 |

手続き➀ 事業譲渡の検討および準備

事業譲渡手続きを開始するにあたり、売り手は自社の事業価値を正確に評価し、譲渡の目的や期待する条件を明確にする必要があります。これには、財務状況の整理や市場での競争力を再評価することが含まれます。また、事業譲渡後のビジョンを描き、従業員や主要な顧客、取引先に対する影響を考慮した上で、適切なプランを策定します。

一方、買い手はターゲットとなる事業の市場価値と成長可能性を見極めるために、業界動向や競合分析を行います。買収先の財務状態、業務プロセス、組織文化の理解を深めることが求められます。また、買収資金の調達計画や、譲渡後の統合戦略を具体化することも重要です。

手続き② アドバイザリー契約の締結

事業譲渡を行う目的や戦略を明確にした上で、企業はM&A仲介会社等の専門家とアドバイザリー契約を締結することが一般的です。事業譲渡を含むM&Aは法務・税務等の専門知識が必要となり、当事者だけでは思わぬトラブルを抱える可能性もあります。リスクを最小限に抑えるためにも専門家の支援を活用することが推奨されます。

アドバイザーは、候補企業のビジネスモデルや財務状況を詳細に分析し、買収後のシナジー効果を最大化するための戦略を提案します。また、法的手続きや契約条件の細部についても適切な助言を行い、M&A取引が円滑に進行するようサポートします。仲介会社を選択する際には、報酬形態や実績、業務範囲などを確認し、セカンドオピニオン等も活用して、誠実かつ信頼できる会社に依頼することがプロジェクトの成功につながります。

手続き③ 候補企業の選定

アドバイザリー契約の締結後は、候補企業の選定を行います。この選定段階で作成されるのがロングリストおよびショートリストです。

ロングリストとは、売り手または買い手候補となる可能性がある企業を一覧にしたもので、ショートリストはロングリストをさらに絞り込んだものです。ロングリスト作成時には、条件に該当する企業をできるだけ多くリストアップすることが重視されます。ショートリストはロングリストの中からさらに詳細に分析し、実際に交渉に進む可能性のある企業を数社に絞り込み、さらに優先順位付けも行います。

また、売り手はノンネームシートを作成し、仲介会社を通じて買い手の候補企業に開示します。ノンネームシートとは、売り手の情報を企業が特定されない範囲でまとめた書類です。これにより、機密性を保ちながら潜在的な買い手の興味を引くことができます。

手続き④ 秘密保持契約(NDA)の締結

候補企業を選定後は秘密保持契約(NDA)の締結を行います。これは、譲渡対象となる事業に関連する機密情報が第三者に漏洩しないようにするための法的手段です。

秘密保持契約に含まれるべき主な内容としては、機密情報の定義、情報の使用目的、情報の開示範囲、情報の返却または破棄に関する規定、契約違反時の措置などがあります。これらの条項は、双方の利益を保護するために詳細に定められ、双方が納得の上で署名されなければなりません。

秘密保持契約を締結することで、売り手は安心して機密情報を開示でき、買い手は必要な情報を入手し、譲渡対象となる事業の価値を正確に評価することが可能になります。これにより、情報漏洩のリスクを最小限に抑え、事業譲渡の安全性と信頼性を高めることができます。

手続き⑤ 企業概要書(IM)の提示

秘密保持契約(NDA)の締結後、売り手は買い手に対し企業概要書(IM)を提示します。企業概要書には、ノンネームシートでは伏せられていた詳細な情報が開示されます。例えば、事業の歴史、ビジョン、財務状況、顧客基盤、競争優位性、成長の可能性など、事業の全体像を理解するために必要な情報が網羅されています。

企業概要書の作成においては、情報の正確性と透明性が非常に重要です。売り手は、事業の強みだけでなくリスクや課題についても明確に説明することが求められます。これにより、買い手は潜在的なリスクを十分に評価し、適切な判断を下すことができます。

手続き⑥ トップ面談

トップ面談では、売り手と買い手の経営者が直接対面し、事業譲渡に向けての意思確認や信頼関係の構築を行います。トップ面談の目的は、双方のビジョンや企業文化、譲渡理由、そして長期的な戦略がどの程度一致しているかを確認することです。

売り手は、自社の強みや将来的なビジョンを明確に伝え、買い手に対して魅力的な投資先であることをアピールします。一方、買い手は事業譲渡後の運営計画やシナジー効果を具体的に説明し、売り手が安心して譲渡を進められるよう配慮することが求められます。

トップ面談は通常1回行われますが、施設見学などがある場合は複数回行われることもあります。会議の場所は、売り手の会議室や仲介会社の会議室などが利用されます。双方の経営者が誠実で建設的な対話を行うことが重要です。

手続き⑦ 基本合意書の締結または意向表明書の提示

売り手および買い手は仲介会社を通じて、基本合意書(MOU)の締結または意向表明書(LOI)の提示を行います。この段階では、買い手と売り手の間で複数の条件や期待が具体的に話し合われ、文書として明文化されます。

基本合意書および意向表明書の法的拘束力は限定的ですが、双方が合意した条件を明確にすることで、その後の交渉をスムーズに進めるための指針となります。

基本合意書には、取引の基本的な条件、譲渡対象の範囲、価格の大枠、支払い条件、デューデリジェンスのスケジュール、秘密保持に関する条項などが含まれます。また、意向表明書は、買い手が事業譲渡に対して強い興味を持っていることを示すための文書です。どちらの文書も、双方の合意を確認し、後々のトラブルを防ぐために大切な書類です。

手続き⑧ デューデリジェンスの実施

デューデリジェンスは、事業譲渡を含むM&Aプロセスの一環であり、譲渡対象の事業や企業に対し詳細な調査を行うことを指します。この調査は譲渡の妥当性や潜在的なリスクを評価するために行われます。デューデリジェンスでは、財務、法務、税務、人事、知的財産など、多岐にわたる分野の情報を精査します。

- 財務デューデリジェンス:過去数年間の財務諸表を分析し、収益性や資産負債の実態を評価する。

- 法務デューデリジェンス:契約関係や法的義務の有無を確認し、潜在的な法的リスクを洗い出す。

- 税務デューデリジェンス:過去の税務申告の正確性や税務リスクの存在を確認し、譲渡後の税務上の影響を評価する。

- 人事デューデリジェンス:従業員の雇用契約や労働条件、組合との関係を把握し、譲渡後の労務リスクを評価する。

- 知的財産デューデリジェンス:特許、商標、著作権などの知的財産権の保有状況や侵害リスクを確認する。

デューデリジェンスの結果は、買収価格の交渉材料や契約条件にも大きく影響します。したがって、専門家の協力を得ながら、徹底的かつ慎重に実施することが求められます。

手続き⑨ 取締役会での決議

会社法第362条では、重要な財産の処分および譲受は取締役会での承認が必要であることが定められています。これは、会社の重要な資産である事業を譲渡することが会社の経営や株主に影響を与えるためです。このため、取締役会を設置している会社では、事業譲渡の契約前に事業譲渡を正式に承認するかどうかの決議が行われます。取締役会が設置されていない場合は取締役の過半数の賛成が求められます。

取締役会決議を適切に進めるためには、以下のポイントに注意が必要です。

- 決議の対象となる事業譲渡の範囲と内容を具体的に明示すること。

- 取締役に対して事前に十分な情報提供を行い、理解を促すこと。

- 利害関係者の利益に配慮し、透明性を確保すること。

- 会議の議事録を正確に作成し、法的証拠として保存すること。

この取締役会での決議を経て、契約締結や株主総会での承認などの次の手続きに進みます。

手続き⑩ 事業譲渡契約の締結

取締役会での承認後、売り手と買い手の間で事業譲渡契約を締結します。この契約は、事業譲渡に関する具体的な条件を法的に拘束力のある形で文書化したもので、譲渡のスムーズな実行や後のトラブル防止において非常に重要です。

事業譲渡契約に盛り込むべき主な内容は次のとおりです。

- 譲渡対象資産・負債の明確化:どの資産や負債が譲渡されるかを具体的に記載する。

- 譲渡価格と支払い条件:譲渡価格の算定方法や支払いスケジュール、手段を定める。

- 契約承継の範囲:譲渡対象となる契約や権利義務の承継範囲を詳細に規定する。

- 従業員の取り扱い:従業員の雇用継続や条件変更に関する条項を含めることが多い。

- 表明保証条項:相手方に対して事実関係や権利関係を保証する内容。

- 違約金・損害賠償条項:契約違反があった場合の措置を定める。

- 秘密保持義務:交渉過程や契約内容の秘密保持について規定する。

契約締結時には、以下の点に留意する必要があります。

- 契約内容が会社法やその他関連法令に適合しているかを確認すること。

- 譲渡対象の資産・負債や契約の範囲を正確に把握し、漏れや誤解を避けること。

- 税務上の影響を考慮し、最適な契約条件を設定すること。

- 従業員の雇用条件変更に関する法的リスクを十分に検討すること。

- 契約書の条項が曖昧でないか、双方の合意が明確に反映されているかを確認すること。

- 契約締結後のトラブル防止のため、継続的な契約管理やフォローアップ体制を整備すること。

このように、事業譲渡契約の締結は、単に譲渡行為の法的根拠を作るだけでなく、売り手・買い手双方の経営リスクを適切に管理し、円滑な事業承継を実現するための重要なプロセスです。契約書の内容を十分に理解し、必要に応じて専門家の助言を受けながら進めることが成功の鍵となります。

手続き⑪ 臨時報告書の提出

臨時報告書は、事業譲渡が行われた事実やその詳細を公的に報告するための文書です。有価証券報告書の提出義務がある会社は、一定の要件に該当する場合、内閣総理大臣に臨時報告書を提出することが金融商品取引法で定められており、事業譲渡契約が成立した後に速やかに提出します。

臨時報告書の提出が必要なケースは以下の場合です。

- 最近事業年度末日と比較して純資産が30%以上増加もしくは減少が見込まれる事業譲渡

- 最近事業年度と比較して売上高が10%以上増加もしくは減少が見込まれる事業譲渡

報告書の内容には、譲渡の背景や目的、譲渡対象の詳細、譲渡に伴う財務的影響などが含まれます。これらの情報は、株主や投資家、取引先などのステークホルダーに対して、会社の経営状況の変化を明確に伝えるために重要です。また、臨時報告書の提出は、会社のガバナンスやコンプライアンスの観点からも不可欠であり、適切に実施することが求められます。

手続き⑫ 公正取引委員会への届出

買い手企業の国内の売上高合計が200億円を超えており、以下の条件に該当する場合は独占禁止法により、公正取引委員会への届出が必要となります。

- 国内売上高が30億円を超える会社の事業の全部を譲受する場合

- 売り手の事業の重要部分の譲受であり、譲受対象の部分が売上高30億円を超える場合

- 売り手の固定資産の全部または重要部分の譲受であり、譲渡対象の部分が売上高30億円を超える場合

届出の際には、譲渡する事業の内容、取引の背景、取引が市場に与える影響などを詳細に記載する必要があります。これにより、公正取引委員会は取引が市場競争に及ぼす影響を評価し、必要に応じて取引の条件変更や中止を求めることができます。提出された情報に基づき、委員会は迅速かつ適正に競争法の観点から審査を行います。

なお、届出の受理後30日が経過するまでは事業譲渡は行えないため、速やかに手続きを行う必要があります。

手続き⑬ 株主への通知・公告

事業譲渡契約の締結後、売り手および買い手はそれぞれの株主に対して、会社法第469条に基づき、効力発生の20日前までに通知または公告を行います。これらは株主への透明性を確保し、権利を保護するために欠かせない手続きです。

通知内容には、譲渡の背景、目的、譲渡される事業の範囲や条件などが含まれ、株主が適切に判断できるようにする必要があります。なお、特定の条件を満たした場合、株主に対する個別の通知を省略し、公告のみで代替することが認められています。

また、公告は株主以外の利害関係者にも会社の重要な情報を伝える手段として活用されます。公告は通常、官報や会社のウェブサイトを通じて行われます。これにより、株主や取引先、従業員などが譲渡の影響を理解し、必要な対応を準備できるようになります。

手続き⑭ 反対株主への株式買取請求

事業譲渡に反対する株主は、会社に対して株式買取請求権を行使することができます。これは、株主が自らの投資を保護するための重要な権利であり、事業譲渡の手続きにおいて企業は適切に対応する必要があります。

株式買取請求の手続きは、会社法第469条に基づき、効力発生日の20日前から前日までに反対株主が会社に対して書面で請求します。買取請求を受けた会社は、反対株主の保有する株式を買い取る義務があります。買取請求が適切に対処されない場合、株主から法的措置が取られる可能性もあり、企業にとっては大きなリスクとなるため注意が必要です。

株式買取請求の内容は以下の通りです。

- 請求対象:議案に反対し、その旨を議事録に記載された株主の保有株式

- 請求先:事業譲渡を行う会社

- 請求期間:効力発生日の20日前から前日まで

- 買取価格:公正な評価が求められる。会社と株主間の協議で決定できない場合は、裁判所による価格決定が行われる場合もある。

また、株式の買い取り価格の算定は、会社の資産価値や将来収益性を考慮した公正な評価が求められます。多くの場合、独立した専門家による鑑定評価が用いられ、公平性の確保が図られます。

手続き⑮ 株主総会の特別決議

会社法467条に基づき、事業譲渡は以下の場合において株主総会の特別決議による承認が義務付けられています。

| ・事業の全部の譲渡 ・事業の重要な一部の譲渡(譲渡資産の帳簿価額が会社の総資産額の5分の1を超えないものを除く) ・子会社の株式または持分の全部または一部の譲渡 ・他の会社の事業の全部の譲受 |

特別決議は議決権を有する株主の過半数以上の出席かつ出席株主の3分の2以上の賛成が必要です。これは、事業譲渡のように会社の将来に大きく影響を与える事項であるため、慎重な判断が求められることを意味します。

特別決議を行うためには、まず株主総会を開催し、株主に対して事業譲渡の内容やその意義を十分に説明する必要があります。議案の詳細を事前に通知し、株主が十分な情報を持って判断できるように準備します。この説明には、事業譲渡の背景、目的、条件、及び会社の将来への影響などが含まれます。また、株主からの質疑応答の場を設け、透明性を保つことも重要です。

さらに、特別決議においては、株主の理解を得るための戦略的なコミュニケーションが求められます。具体的には、事業譲渡が株主にとってどのようなメリットをもたらすのか、またそれがなぜ会社の成長に不可欠であるのかを明確に示すことが重要です。このプロセスを通じて、株主の信頼を得ることが、決議の成功につながります。

なお、簡易事業譲渡や略式事業譲渡に該当する場合は株主総会を省略できますが、その場合は株式買取請求権が認められません。

手続き⑯ 必要な許認可の取得

事業譲渡においては、特定の業種や業態における許認可の取得が必須となる場合があります。これは、譲渡される事業が法令に基づいて運営されていることを保証するための重要なステップです。例えば、飲食業や医療関連業では、営業許可や医療法に基づく許可が必要です。許認可の取得は、事業譲渡のスムーズな移行を確保するための重要な要素であり、事前に必要な書類や条件を確認し、計画的に進めることが求められます。

許認可の取得には、各業界や地域に応じた規制が存在し、これらの規制を遵守しなければ、事業の継続運営が困難になる可能性があります。さらに、許認可の取得には時間がかかることが多いため、事前にスケジュールを立て、余裕を持った手続きを行うことが重要です。許認可の取得が遅れると、予定通りに事業を開始できないリスクがあり、結果としてビジネスに悪影響を及ぼす可能性があります。

また、従業員の雇用契約についても注意が必要です。事業譲渡により従業員の雇用関係が転籍する場合、多くのケースで従業員本人の同意や通知が求められるため、適切な手続きが必要です。これには、労働条件の変更や雇用形態の維持に関する説明責任も含まれます。これらの対応を怠ると、契約の不履行やトラブル、法的紛争に発展するリスクが高まるため、慎重な対応が求められます。

手続き⑰ クロージングと効力発生

クロージングとは、事業譲渡における全ての条件が満たされ、契約の実行が確定する最終段階を指します。この段階では、事業譲渡契約に従って譲渡金額の支払いが行われ、関連するすべての書類が適切に作成、署名、交換されます。これにより、事業の所有権が正式に買い手に移行し、効力が発生します。効力発生日は、通常、クロージングの日付として契約書に明記されており、この日から買い手は事業の管理と運営を正式に開始します。

クロージングでは以下のような具体的な作業が含まれます。

- 譲渡対象資産や負債の引き渡し・移転手続きの完了

- 最終的な譲渡代金の支払いおよび精算

- 必要書類の整理と引き渡し(契約書、許認可証、重要書類など)

- 従業員の雇用移転に関する手続きの完了

- 関係者への最終通知や報告

- 譲渡後のフォローアップ体制の構築

売り手は譲渡対象の資産や負債を正確に特定し、買い手に引き渡す義務があります。また、譲渡代金の支払いは契約書で定められた方法やスケジュールに従い、遅延なく行う必要があります。

クロージング後も、売り手・買い手双方が連携し、譲渡後の問題発生に備えたフォローアップ体制を整備することが成功のポイントです。例えば、譲渡後の税務申告や会計処理の確認、従業員の処遇や契約履行状況のチェックなどが挙げられます。

クロージングを成功させるためには、すべての条件が確実に満たされていることを確認するためのチェックリストを作成し、これに基づいて進捗を管理することが有効です。これにより、予期しない問題を未然に防ぎ、取引のスムーズな完了を確保できます。

事業譲渡手続きと会社法

事業譲渡とは、M&A手法の一つであり、売り手が譲渡する事業に関連する資産や負債、契約、従業員などが買い手に移転されます。事業譲渡に関する手続きは会社法で定められています。

事業譲渡における取締役会の規定

会社法第362条では、取締役会の権限に関する規定が定められています。特に4項1号では、重要な財産の処分や譲受けに関しては委任できないとされています。

会社法第362条のポイント

| 取締役会の権限等の規定(一部) 取締役会は、以下の重要な事項については取締役に委任できない ・重要な財産の処分や譲受け ・大きな借入 ・重要な使用人(支配人など)の選任及び解任 ・重要な組織(支店など)の設置、変更、廃止 ・社債の引き受けに関する重要事項(法務省令で定めるもの) ・法令や定款に従った業務運営を確保するための体制の整備 ・定款に基づく取締役の責任の免除に関する事項 |

事業譲渡における株主総会の規定

会社法第467条および第468条では事業譲渡における株主総会の規定が定められています。

会社法第467条のポイント

| 株主総会での承認が必要な事業譲渡等について規定 1.会社の全部の事業を譲渡する場合 2.譲渡する資産の帳簿額が総資産額の1/5を超える場合 3.子会社の株式や持分を譲渡する場合で、以下の条件を満たす場合 ・譲渡する株式や持分の帳簿価額が会社の総資産額の1/5を超える場合 ・譲渡後にその子会社の議決権の過半数を失う場合 4.他社の事業の全部を譲り受ける場合 5.以下のような契約を締結する場合 ・事業の全部を賃貸する契約 ・事業の全部を他者に経営委任する契約 ・他者と事業の損益をすべて共有する契約 ・これらと同等の重要な契約 6.会社設立後2年以内の財産であり、以下の条件を満たす場合 ・その資産が設立前から存在し、事業のために継続して使用されている場合 ・その資産の帳簿額が会社の純資産額の1/5を超えている場合 |

会社法第468条のポイント

| 株主総会の承認が不要になる場合の事業譲渡等について規定 1.特別支配会社が相手の場合(議決権の90%以上を持つ場合) 2.譲り受ける財産の対価の帳簿額が会社の純資産額の1/5以下の場合 ※例外的に株主総会の承認が必要になる場合 一定数以上の議決権を持つ株主が会社からの通知や公告を受けて2週間以内に反対する旨を通知した場合 |

事業譲渡における株主に関する規定

会社法第469条では、反対株主の株式買取請求に関する条文が明記されています。

会社法第469条のポイント

| 反対株主の株式買取請求の規定(一部) 1.事業譲渡を行う場合、反対株主はその株式会社に対して、自分の持っている株式を公正な価格で買い取るよう請求することができる ただし以下の場合を除く ・事業の全部の譲渡と会社の解散の決議が同時にされた場合 ・簡易事業譲渡および簡易事業譲受の場合 2.反対株主とは、株主総会で事業譲渡に反対の意思を示した株主を指す ・事業譲渡に反対する旨を会社に通知し、株主総会で反対した株主 ・株主総会で議決権を行使できない株主 3.事業譲渡を行う株式会社は、効力発生日の20日前までに、その株主に事業譲渡を行う旨を通知しなければならない 4.次の場合、通知は公告をもって代えることができる ・事業譲渡をする株式会社が公開会社である場合 ・事業譲渡をする株式会社が株主総会で事業譲渡契約の承認を受けた場合 5.株式買取請求は、効力発生日の20日前から前日までの間に買取を希望する株式の数や種類を明らかにしなければならない。 |

事業譲渡は単なる資産の売買とは異なり、譲渡される事業の継続的な運営が重要視されます。そのため、取引の対象となる事業範囲の明確化や譲渡後の運営体制の整備が必要です。また、事業譲渡は法的な手続きが伴うため、専門家の支援を受けながら進めることが推奨されます。

事業譲渡は、売り手となる譲渡会社にとっては特定事業からの撤退や不採算部門の整理を目指す方法の一つであり、買い手である譲受会社にとっては既存事業の拡充や新規事業に参入する有効な方法です。

このように事業譲渡は、双方の会社にとって成長戦略や再編戦略の重要な役割を果たしますが、その成功には適切な計画と準備、関係者間との調整が大切です。

事業譲渡における競業禁止の規定

会社法第21条では、譲渡会社の競業禁止が規定されています。具体的には、譲渡会社は事業を譲渡した後、同一の市町村および隣接する市町村の区域内で、譲渡した事業と同様の事業を一定期間行ってはならないとされています。

会社法第21条のポイント

| 譲渡会社の競業禁止の規定 1.譲渡会社は、特別な意思表示がない限り、事業を譲渡した日から20年間は以下の地域で同一事業を行ってはならない ・同一の市町村(特別区を含む) ・隣接する市町村 2.譲渡会社が同一の事業を行わない特約を結んだ場合、その特約は事業を譲渡した日から30年の期間内に限り効力を有する 3.上記の規定にかかわらず、譲渡会社は不正な競争を目的として同一の事業を行ってはならない |

事業譲渡に債権者保護手続きは必要?

事業譲渡の場合、債権者保護手続きは原則不要です。債権者保護手続きが必要となるケースは、会社分割や合併など、組織再編により債権者の利益が損なわれる可能性がある場合です。事業譲渡は個別承継となるため、債権者の同意が必要となります。また、事業譲渡により、債権を侵害する場合には債権者は民法第424条により行為の取消請求を行うことができます。

これらの理由により、債権者の利益は保護されるという観点から事業譲渡では債権者保護手続きは不要とされています。一方で、譲渡企業は債権者から取消請求を受けないためにも、関係者に対して適切な説明を行う必要があります。

| 詐害行為取消請求(民法第424条 第1項) 債権者は、債務者が債権者を害することを知ってした行為の取消しを裁判所に請求することができる。ただし、その行為によって利益を受けた者がその行為の時において債権者を害することを知らなかったときは、この限りでない。 |

事業譲渡のメリット

事業譲渡のメリットを売り手と買い手別に紹介します。

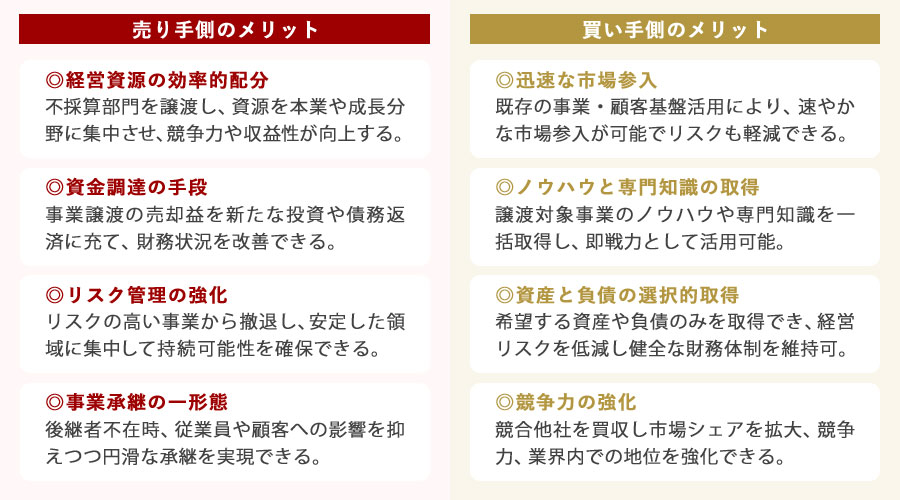

売り手側のメリット

事業譲渡とは、企業がその事業の一部または全部を他の企業や個人に売却することを指します。これは企業が戦略的な目的のために行うことが多く、さまざまなメリットをもたらします。以下では、事業譲渡の売り手側にとってのメリットを詳しく解説します。

経営資源の効率的配分

事業の一部を譲渡することで、企業は経営資源をより効率的に配分することができます。不採算部門や戦略的に重要度が低い事業を手放すことで、リソースを本業や成長分野に集中させることが可能です。これにより、企業全体の競争力を高め、収益性を向上させることが期待できます。

資金調達の手段

事業譲渡によって得られる売却益は新たな投資や債務返済に充てることができ、企業の財務状況を改善する手段となります。これにより、企業は新しいビジネスチャンスに投資したり、借入金を削減したりすることで、財務の健全性を保つことができます。

リスク管理の強化

市場環境の変化に迅速に対応するために、リスクの高い事業から撤退し、安定した領域に集中することが可能です。これにより、企業の持続可能性を確保し、予期しない市場変動による影響を最小限に抑えることができます。

事業承継の一形態

後継者が見つからない場合や、経営者自身がリタイアを考えている場合には、事業を譲渡することが円滑な事業承継を実現する手段となります。このプロセスは、従業員や顧客への影響を最小限に抑えることができ、企業の未来を確保することに寄与します。

このように、事業譲渡は売り手側にとって多くの戦略的メリットを提供し、企業の成長と安定に貢献します。

事業譲渡の買い手側のメリット

事業譲渡とは、ある企業がその事業の一部または全部を別の企業に譲り渡すことを指します。このプロセスは、企業がその事業を売却し、買い手がその事業を引き継ぐことで、新しい市場への参入や成長の加速を図るための手段として利用されます。事業譲渡は、買い手にとって多くのメリットを提供し、戦略的なビジネス展開を可能にします。

迅速な市場参入

事業譲渡により、既存の事業基盤や顧客基盤を迅速に獲得できます。これにより、新規事業を一から立ち上げるよりも、格段に速く市場に参入できるため、競争優位を築くことが可能です。また、既に確立されたブランドや顧客関係を利用できるため、立ち上げリスクを大幅に軽減できます。

ノウハウと専門知識の取得

譲渡対象の事業が持つノウハウや専門知識を一括して取得できます。これにより、内部の人材育成にかかる時間とコストを削減でき、即戦力としての機能をすぐに発揮できます。特に、専門的な技術や知識が必要な業界では、このメリットは非常に大きいです。

資産と負債の選択的取得

事業譲渡では、買い手が希望する資産や負債のみを選択的に取得できるため、不要な負債やリスクを回避できます。この柔軟性により、取得後の経営リスクを低減し、より健全な財務体制を維持できます。

競争力の強化

事業譲渡は、競合他社を直接買収する手段としても有効であり、市場シェアの拡大や競争力の強化に直結します。これにより、業界内での地位を強化し、長期的な成長を目指すことができます。

これらのメリットを生かし、買い手は戦略的な成長を遂げるために事業譲渡を選択肢に加えることが多くなっています。

事業譲渡のデメリット

事業譲渡にはメリットがある一方でデメリットも存在します。事業譲渡のデメリットを売り手と買い手別に解説します。

売り手側のデメリット

事業譲渡とは、企業がその事業の一部または全部を他の企業や個人に譲渡することを指します。これは、企業が新しい戦略を採用したり、特定の事業から撤退したりする際に行われることが多く、買い手側には新たな市場や顧客基盤を獲得する機会を提供します。しかし、売り手側にはいくつかのデメリットが存在します。

従業員や取引先との関係変化

事業譲渡により、従業員や取引先との関係が大きく変わる可能性があります。従業員は新しい経営方針や雇用条件に不安を抱き、士気が低下することがあります。また、取引先は新しい経営者に対する信頼を築くまでに時間がかかるため、関係が揺らぐこともあります。これにより、事業のスムーズな移行が難しくなる場合があります。

手続きの複雑さとコスト

事業譲渡は法務や会計に関する複雑な手続きが伴います。このため、経営資源を多く消費し、外部の専門家を雇うための費用が発生します。手続きに時間がかかることから、経営の他の重要な活動が停滞するリスクもあります。これらの要素は、企業の運営を短期的に圧迫する可能性があります。

財務的負担とリスク

事業譲渡によって得られる資金は、単純な利益として残るわけではありません。譲渡資産の評価や税務処理によって、実際に手元に残る金額が期待よりも少なくなることがあります。これにより、企業の財務計画に影響を及ぼし、予想外の負担を強いられることがあります。このようなリスクを事前に評価し、適切な対策を講じることが重要です。

ブランドや市場ポジションへの影響

事業譲渡は、企業のブランドや市場でのポジションに影響を及ぼす可能性があります。特に、長年にわたって築き上げてきた顧客基盤やブランド価値が大きく変わることは、企業にとって大きな挑戦です。これらの要素が変わることで、競争力の低下や市場での地位の喪失につながる可能性があります。このため、事業譲渡の決定は慎重に行う必要があります。

これらのデメリットを総合的に評価し、事業譲渡が企業にとって本当に最善の選択であるかを慎重に判断することが求められます。売り手側は、このプロセスを通じて得られる利益とリスクをバランスよく考慮することが重要です。

買い手側のデメリット

事業譲渡とは、ある企業が自社の事業の一部または全部を他の企業に譲渡することを指します。事業譲渡は、事業の再編や資金の流動化、新規市場への進出などを目的として行われます。しかし、買い手側にはいくつかのデメリットが存在します。以下に、それらのデメリットを挙げ、それぞれを解説します。

コスト負担の増加

事業譲渡において、買い手は譲渡される事業の価値に応じて支払いを行う必要があります。これに加えて、事業の評価やデューデリジェンスにかかる費用も発生します。これらは大きな資金負担となり、特に中小企業にとっては財務圧迫の要因となる可能性があります。したがって、事前に十分な資金計画を立てることが重要です。

組織統合の難しさ

事業譲渡後の統合プロセスでは、組織文化や業務プロセスの違いから摩擦が生じることがあります。この摩擦は従業員のモチベーション低下や業務効率の低下を招き、結果的に業績に悪影響を与える可能性があります。したがって、文化の融合やプロセスの最適化に向けた戦略的な計画が必要です。

潜在的なリスクの存在

譲渡された事業には、未解決の法的問題や計画されていない負債が潜在している可能性があります。これらのリスクを見落とすと、事業譲渡後に予期せぬ追加コストが発生し、買い手の財務状況を圧迫することになります。徹底したリスク分析と継続的なモニタリングが欠かせません。

法的手続きの複雑さ

事業譲渡に伴う法的手続きや許認可の取得は複雑で時間がかかる場合があります。このため、譲渡プロセスが予定よりも長引き、スムーズな事業運営開始が妨げられることがあります。予想外の遅延を避けるため、法律専門家の協力を得て迅速な手続きを進めることが推奨されます。

買い手はこれらのデメリットを慎重に評価し、適切な対策を講じることが求められます。

事業譲渡と他のM&A手法との違い

事業譲渡は、M&Aの中でも特に資産や負債の選択的な移転を可能にする手法として知られています。一般的なM&Aスキームとしては、株式譲渡や合併、会社分割などがありますが、それらと比較すると事業譲渡にはいくつかの特徴があります。事業譲渡と他のM&A手法の違いについて触れていきます。

株式譲渡との違い

事業譲渡と株式譲渡は、企業の経営権を移転する際に選択される代表的な手法ですが、両者には明確な違いがあります。まず、事業譲渡は特定の事業や資産を選択して譲渡する手法であるのに対し、株式譲渡は企業の発行済み株式を譲渡することで、会社全体の支配権を移転するものです。この違いは、譲渡の範囲や法的手続きに大きな影響を及ぼします。

事業譲渡では、譲渡対象となる事業や資産を個別に特定する必要があり、契約書にて詳細に取り決めます。このため、譲渡の対象外となる資産や負債は引き続き売り手に残ることが可能です。一方、株式譲渡では、株主構成の変更を通じて会社全体を買い手が引き継ぐため、原則として全ての資産・負債が包括的に移転します。

また、事業譲渡は、取締役会や株主総会での承認が必要であり、従業員や取引先、契約の扱いについても個別に対応しなければならない場合が多いです。これに対し、株式譲渡は株式の売買が中心であるため、契約や従業員の承継については通常、特別な手続きが不要です(株式譲渡制限会社を除く)。これは、手続きの複雑さや時間的な負担に影響を与えます。

| 項目 | 事業譲渡 | 株式譲渡 |

|---|---|---|

| 定義 | 会社の特定の事業を他社に譲渡すること | 会社の株式を他者に譲渡すること |

| 譲渡対象 | 事業の資産、負債、人材など | 会社の所有権 |

| 手続き | 契約書の締結、関係者の同意が必要 | 株式売買契約の締結 |

| 影響 | 譲渡される事業の変更 | 会社の経営権の変更 |

| メリット | 必要な事業のみを取得可能 | 会社全体の支配権を得られる |

会社分割との違い

事業譲渡と会社分割は、企業が事業の一部または全部を他社へ移転する際の手法として用いられますが、それぞれ異なる特徴を持っています。まず、事業譲渡は特定の事業単位を他社に売却する手続きであり、譲渡対象となる資産や負債、契約などを選択的に移転することが可能です。一方、会社分割は会社が保有する事業を分割し、新設会社または既存会社に承継させる方法です。

会社分割は契約上の債務や権利義務が包括的に移転されるため、事業全体を効率的に分割することができます。これに対し、事業譲渡では個別の契約承継が必要となるため、手続きが煩雑になる場合があります。

さらに、税務面でも違いが存在します。事業譲渡においては譲渡利益に対する法人税の課税が行われますが、会社分割は組織再編にあたるため、原則として消費税は課税されません。登録免許税や不動産取得税に関しても、会社分割の場合は要件を満たせば軽減措置が受けられます。

| 項目 | 事業譲渡 | 会社分割 |

|---|---|---|

| 定義 | 会社の特定の事業を他の会社に譲渡すること | 会社の一部を分割して新しい会社を設立するか、他の会社に吸収させること |

| 法律上の構造 | 契約に基づく個別の譲渡 | 会社法に基づく法的手続き |

| 手続き | 契約の締結と資産の譲渡 | 株主総会の決議と法務局での手続き |

| 影響 | 譲渡する事業のみが影響を受ける | 分割される会社全体に影響がある |

| 取引の目的 | 特定事業の売買 | 企業再編や事業の効率化 |

合併との違い

事業譲渡と合併は、その性質やプロセスにおいて明確な違いがあります。まず、事業譲渡は特定の事業や資産を切り出し、他の企業に譲渡する手法です。この方法を採ることで、売り手企業は特定の事業を売却しつつ、他の事業を存続させることができます。

一方、合併は複数の企業が一つの法人として統合されるプロセスで、企業全体が一体化します。合併には新設合併と吸収合併がありますが、いずれにせよ消滅会社が発生するのが特徴です。

さらに、法的手続きやステークホルダーへの影響も異なります。事業譲渡では、譲渡対象の資産や負債が個別に移転されるため、それぞれの契約について承諾を得る必要がありますが、合併では会社全体が包括的に移行します。

| 項目 | 事業譲渡 | 合併 |

|---|---|---|

| 定義 | 特定の事業を他の企業に譲渡すること | 二つ以上の企業が一つに統合されること |

| 法人格 | 存続する | 消滅する |

| 資産の移転 | 選択的に移転可能 | 全ての資産を統合 |

| 負債の処理 | 必要に応じて選択可能 | 全ての負債を引き継ぐ |

| 経営権の移動 | 移動しない場合がある | 移動する |

| 登記の必要性 | 不要 | 必要 |

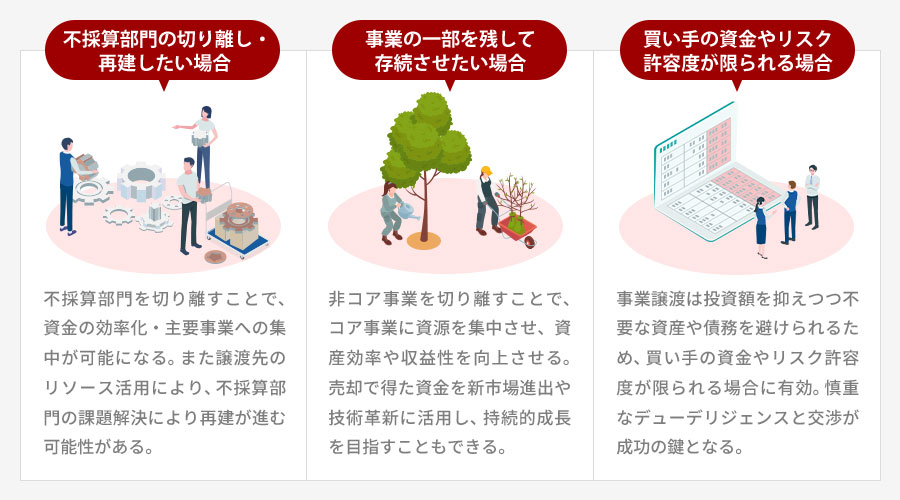

事業譲渡を検討すべきケース

事業譲渡を検討する場面について紹介します。前述したようにM&Aには株式譲渡や合併等さまざまな手法がありますが、事業譲渡は特に以下のケースで選択されることが多いです。

不採算部門の切り離し・再建したい場合

不採算部門の切り離しや再建を考える際、事業譲渡は非常に効果的な手法です。まず、切り離しを行うことで、企業全体の財務負担を軽減し、収益性を向上させることが可能です。不採算部門を抱え続けることは、企業全体の成長を妨げる要因となり得ます。事業譲渡を通じて、この部門の資産や負債を他の企業に移転することで、資金を効率的に再配分し、主要事業に集中することができるのです。

また、再建を目的とする場合、譲渡先の企業が持つリソースやノウハウを活用することで、部門の立て直しを図ることができます。譲渡先が持つ市場の知識や技術力を活用することで、不採算部門が抱えていた課題を解決しやすくなります。このプロセスは、譲渡先の事業戦略と合致する場合、相乗効果を生み出し、譲渡後の成長のスピードを加速させる可能性を秘めています。

さらに、事業譲渡は法的手続きが比較的明確であり、株主の同意を得やすいという利点もあります。不採算部門の譲渡は、企業の持続可能な成長をサポートし、経営資源の最適化を実現するための重要な戦略です。したがって、経営者は不採算部門の将来的な価値を見極め、適切なタイミングで譲渡を決断することが成功への鍵となります。

事業の一部を残して存続させたい場合

事業の一部を残して存続させたい場合、事業譲渡は非常に有効な手段となります。この方法を選ぶことで、企業は特定の事業領域を切り離し、他の事業を維持しつつ、資源を集中させることが可能です。これにより、企業全体の資産効率を改善し、より競争力のある事業形態を構築することができます。

事業譲渡では、売却する事業に関わる資産や負債、契約、知的財産権などを選択的に移転することができるため、企業は自社にとって最も重要な事業を保持し続けることができます。たとえば、成長が見込めない部門やリソースを圧迫している部門を譲渡することで、コアビジネスにより多くの資源を投入し、収益性を高めることが可能です。

また、事業譲渡は、売却しない事業部分の再構築に資金を充てることができるため、企業の長期的な成長戦略にも貢献します。特に、新しい市場に進出するための資金や技術革新のための投資資金を確保するために、非コア資産の売却が役立つでしょう。

さらに、事業の一部を残して存続させることで、従業員や顧客との関係を維持し、企業のブランド価値を守ることができます。これにより、譲渡後も企業の信頼性や市場での位置付けが損なわれることなく、持続可能な成長を目指すことができるのです。

したがって、事業譲渡は、企業の戦略的な目的に応じて特定の事業を切り離し、残存する事業の強化を図るための柔軟で効率的な手段といえるでしょう。

買い手の資金やリスク許容度が限られる場合

買い手の資金やリスク許容度が限られる場合、事業譲渡は非常に有効な選択肢となります。事業譲渡は、企業全体を買収するのではなく、特定の事業部門や資産のみを取得することができるため、場合によっては必要な投資額を抑えることが可能です。これにより、資金的制約のある中小企業やスタートアップ企業でも、成長の機会を得ることが可能です。

また、事業譲渡は買い手にとってリスクを管理しやすい方法とも言えます。譲渡対象となる事業や資産を選定することで、不要な資産や債務を引き継がずに済むため、リスクを最小限に抑えることができるからです。例えば、すでに市場で成功している事業を譲受した場合、事業全体を引き継ぐよりも安定した収益を見込むことができます。

ただし、事業譲渡を成功させるためには、事前に慎重なデューデリジェンスを行い、譲受ける事業の収益性や市場でのポジションをしっかりと評価することが重要です。

売り手との交渉においても、譲渡対象の範囲や条件を明確にすることで、後々のトラブルを防ぐことができます。これらの点を踏まえ、計画的なアプローチを取ることで、買い手は自身の制約を乗り越え、事業譲渡を通じて持続可能な成長を遂げることができるでしょう。

費用・税務・会計処理のポイント

事業譲渡の税務や会計処理のポイントを解説します。

売り手に課される税金

事業譲渡とは、企業がその一部または全部の事業を他の企業に譲り渡すことを指します。事業譲渡では売り手に税金が発生するため適切な対応が求められます。

法人税

事業譲渡による譲渡益は法人税の課税対象となります。譲渡益は、譲渡収入から資産の帳簿価額や関連費用を差し引いた額です。譲渡によって得られる利益は、企業の規模や所得に応じて異なりますが、一般的に30~35%前後の実効税率がかかります。

消費税

譲渡資産が事業に関係する場合、10%の消費税が課されます。通常、消費税は買い手から徴収し、売り手が納付します。課税資産には建物や機械装置などの有形固定資産や棚卸資産、特許、のれん代などが該当します。なお、土地や有価証券、債権などは非課税資産のため消費税は課されません。対象となる資産については専門家の助言を受けることが推奨されます。特に事業譲渡が大規模な場合、消費税の影響が大きくなることがあるため、注意が必要です。

事業譲渡で買い手に課される税金

事業譲渡で買い手に発生する税金は主に不動産取得税と登録免許税、消費税です。

不動産取得税

不動産取得税は、不動産を取得した際に地方自治体に納付する税金です。事業譲渡によって不動産を取得する場合にもこの税金が発生し、取得価額に税率を掛けて計算されます。

税率は原則4%ですが、土地と住宅に関しては軽減税率の3%が適用されます。また、宅地等を取得した場合は取得価額の1/2に税率を掛けた金額となります。(令和9年3月31日まで)

登録免許税

登録免許税は、資産の名義変更や権利の登記に必要な税金です。登録免許税の税率は譲渡方法によってことなりますが、売買による不動産の登録免許税は固定資産税評価額の2%です。

消費税

買い手は譲渡資産の消費税を売り手に支払います。譲渡される資産の内容により課税の有無が異なります。例えば、固定資産や棚卸資産の譲渡には消費税が課されることが多く、正確な資産の範囲を確認することが重要です。一方で、土地や株式は非課税資産であり、消費税の対象外です。

これらの税金は、事業譲渡のコストに直接影響を与えるため、買い手および売り手は事前に詳細な税務計画を立て、予算をしっかりと把握しておくことが重要です。税理士や専門家の助言を受けながら、適切な税務処理を行うことで、予期せぬ税負担を防ぎ、スムーズな事業譲渡を実現することが可能となります。

事業譲渡の会計処理の留意点

事業譲渡における会計処理は、取引の性質と譲渡の内容によって複雑になることが多いため、慎重な対応が求められます。

A社の事業をB社に事業譲渡する場合で見ていきましょう。

- 譲渡価額:1億円

- 事業諸資産:6,000万円(時価8,000万円)

- 事業諸負債:3,000万円(時価3,000万円)

売り手(A社)の仕訳

資産を譲渡する場合、売り手の会計処理では、譲渡対価を貸方に、資産を借方に記入します。資産は簿価で計上します。譲渡価額と資産の差額を貸方に記入します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 現預金 | 10,000万円 | 事業諸資産 | 6,000万円(簿価) |

| 譲渡益 | 4,000万円 |

資産と負債を譲渡する場合、負債を借方に記入します。負債を譲渡すると売り手の譲渡益も大きくなります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 現預金 | 10,000万円 | 事業諸資産 | 6,000万円(簿価) |

| 事業諸負債 | 3,000万円 | 譲渡益 | 7,000万円 |

課税対象の資産を譲渡した場合は、その分の消費税を仮受消費税として計上します。例えば、1億円のうち5,000万円の資産が課税対象の場合、10%の500万円が譲渡対価に上乗せされます。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 現預金 | 10,500万円 | 事業諸資産 | 6,000万円(簿価) |

| 事業諸負債 | 3,000万円 | 譲渡益 | 7,000万円 |

| 仮受消費税 | 500万円 |

買い手(B社)の仕訳

資産のみを譲受する場合、借方に資産を、貸方に譲渡対価を時価で記入します。支払った費用が時価の資産よりも大きい場合、差額を借方にのれんとして計上します。

| 借方項目 | 借方金額 | 貸方項目 | 貸方金額 |

| 事業諸資産 | 8,000万円(時価) | 現預金 | 10,000万円 |

| のれん | 2,000万円 |

負債も引き継ぐ場合、貸方に時価で記入します。負債が大きいほどのれん代も大きくなります。

| 借方項目 | 借方金額 | 貸方項目 | 貸方金額 |

| 事業諸資産 | 8,000万円(時価) | 現預金 | 10,000万円 |

| のれん | 5,000万円 | 事業諸負債 | 3,000万円(時価) |

消費税が発生する場合は、借方に仮払消費税を計上します。貸方の現預金には譲渡対価+消費税の金額を記入します。課税対象資産が5,000万円の場合は消費税が500万円ですので、以下のようになります。

| 借方項目 | 借方金額 | 貸方項目 | 貸方金額 |

| 事業諸資産 | 8,000万円(時価) | 事業諸負債 | 3,000万円(時価) |

| のれん | 5,000万円 | 現預金 | 10,500万円 |

| 仮払消費税 | 500万円 |

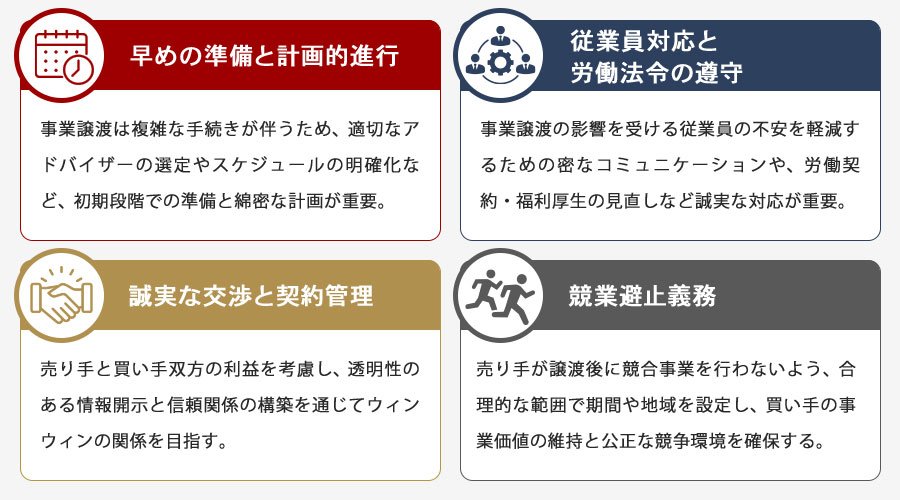

事業譲渡の注意点と成功ポイント

事業譲渡とは、企業がその事業の一部または全てを他の企業に譲り渡すことを指します。このプロセスには、事業の資産や負債の移転、従業員の引き継ぎ、法的手続きなどが含まれます。事業譲渡を成功させるためには、いくつかの重要なポイントを押さえることが必要です。

早めの準備と計画的進行

事業譲渡は複雑な手続きが伴うため、プロセスの初期段階での早期準備と綿密な計画が成功の鍵となります。適切なアドバイザーを選定し、スケジュールを明確にすることで、スムーズな進行が可能となります。

従業員対応と労働法令の遵守

従業員は事業譲渡の影響を受けるため、彼らの不安を軽減し、円滑な移行を図るために、密なコミュニケーションが求められます。また、労働契約や福利厚生の見直しが必要となる場合もあるため、法令を遵守しつつ、誠意を持って対応することが重要です。

誠実な交渉と契約管理

事業譲渡における交渉は、売り手と買い手双方の利益を考慮し、ウィンウィンの関係を築くことが目標です。透明性のある情報開示と信頼関係の構築が求められます。契約書の内容についても細部にわたり確認し、将来的なトラブルを未然に防ぐ措置を講じることが大切です。

競業避止義務

競業避止義務とは、売り手が譲渡後に競合する事業を行わないように規制するものです。この義務は、買い手が譲受した事業の価値を維持し、競争環境の中での安定を確保するために設定されます。

会社法第21条の禁止条項では、期間と特定の地域が限定されます。そのため、広範な地域で事業を展開する場合は、適切に設定することが求められます。ただし、競業避止義務は合理的な範囲内で設定される必要があり、過度に広範な制限は公正な競争を阻害し、無効とされる可能性があります。そのため、売り手と買い手双方の利益を考慮したバランスの取れた合意が重要です。

以上のポイントを押さえ、計画的にプロセスを進めることで、事業譲渡の成功に近づくことができます。準備段階から実行、そして完了後のフォローアップまで、一貫した注意と配慮が求められることを忘れずに取り組むことが重要です。

事業譲渡の事例

2025年に行われた事業譲渡の事例を一部紹介します。

事例1 株式会社Hellarts×株式会社flaggs

2025年6月、株式会社Hellartsは、株式会社flaggsが運営するアニメーション事業部「フラッグスアニメーションスタジオ(以下、フラスタ)」を譲受することを発表しました。この譲受により、Hellartsは国内最大規模の2Dアニメーション制作スタジオを目指し、制作体制を強化する計画を進めています。

Hellartsはこれまでflaggsと協力関係を築きながら2Dアニメーション制作分野で互いに刺激し合う関係を保ってきました。両社はそれぞれ優れた制作力を持ち、技術を活かした成長を続けてきましたが、市場の需要が拡大する中で、Hellartsは制作体制の強化を求め、flaggsの「フラスタ」チームを迎え入れることを決断しました。

今回譲受される「フラスタ」は、Live2DやSpineなどの高品質なアニメーション技術を得意とするチームです。この統合により、Hellartsは規模拡大のみならず、制作力の幅を広げる体制を構築し、国内市場での存在感をさらに強める方針です。

Hellartsは今後も国内アニメーション市場の需要に応えるべく体制を強化していく予定であり、今回の事業譲渡は、制作体制の進化を目指した重要な取り組みとして注目されています。

参考:株式会社Hellarts、株式会社flaggsのアニメーション事業(フラッグスアニメーションスタジオ)譲受に関するお知らせ

事例2 株式会社小沢精密工業×ニワカソフト株式会社

2025年10月、福岡県福岡市に本社を置くニワカソフト株式会社は、CFRP(カーボン)事業部を株式会社小沢精密工業へ譲渡することを発表しました。この事業譲渡により、カーボン加工業界における新たな成長の可能性が広がります。

ニワカソフトが展開してきたCFRP事業部では、ネットで簡単に注文できるオーダーメイドのカーボン加工サービス「カーボンラボ.jp」を運営。このサービスは、加工が難しいカーボン素材を海外提携工場で製作することで、高品質かつ低価格を実現。自動車や航空、スポーツ用品など多岐にわたる分野で評価を得てきました。

小沢精密工業が持つ高度な製造技術と生産体制を活用することで、より付加価値の高いサービスを提供する体制が整います。両社の強みが融合することで、CFRP市場でのさらなる成長が期待されています。

参考:ニワカソフト株式会社、CFRP(カーボン)事業部を譲渡

事例3 株式会社GH Lab.×株式会社CBTソリューションズ

2025年9月、株式会社CBTソリューションズは、不動産業界特化型転職支援サービス「TAKU-TEN」を株式会社GH Lab.へ譲渡したことを発表しました。本事業譲渡は、両社が掲げるビジョンの共鳴によって実現。転職支援を超えた新たなライフデザインサービスへの進化が期待されています。

「TAKU-TEN」は野口氏の転職経験に基づき、「環境を変えることで活躍できる人を増やしたい」という想いのもと誕生。これまで不動産業界に特化した転職支援サービスとして成長を遂げ、多くのユーザーに支持されてきました。今回の譲渡により、GH Lab.は「TAKU-TEN」を「不動産キャリアナビ」として再編し、転職だけでなく住まい、保険など人生全体を支援する包括的なサービスへと発展させます。

一方、CBTソリューションズは中核事業である資格試験システムの運営に経営資源を集中させる計画を表明。社会に必要な新規事業を創出するという挑戦を進める方針です。両社の融合により、「TAKU-TEN」の進化が不動産業界、さらには社会全体に新たな価値を提供するサービスへと発展していくことでしょう。

参考:【CBTS】不動産業界特化型転職支援サービス「TAKU-TEN」事業譲渡に関するお知らせ

事例4 株式会社フリジェリオ×株式会社トラディションデザイン

2025年7月、株式会社TMSホールディングスの完全子会社である株式会社フリジェリオが、株式会社トラディションデザインが運営するレストランウェディング事業「フリジェリオ」を継承することを発表しました。これにより、課題であった成婚後のお客様との長期的な関係を構築し、お客様の人生にさらに深く寄り添う体制を整えていく方針です。

「フリジェリオ」は、世界的インテリアデザイナーである松中博之氏によって設計された、プライベート感あふれる空間を特徴とするレストランウェディング事業。TMSグループはこれまで、出会いから新生活の支援までを一貫して提供。事業譲渡を通じて、TMSグループは結婚という人生の節目に深く関わり、単なるサービス提供に留まらない付加価値を創出することを目指しています。

参考:婚活総合カンパニーTMSグループ、レストランウェディング事業「フリジェリオ」の運営を継承。結婚を軸とした生涯にわたる顧客サポート体制を強化

事例5 メディフォン株式会社×インフォコム株式会社

2025年7月、メディフォン株式会社はインフォコム株式会社よりクラウド健康管理システムWELSA事業を譲受することを発表しました。メディフォンは健康経営支援サービス「mediment(メディメント)」を運営しており、今回の事業譲渡を通じて「WELSA」の利用者により便利で効率的な健康管理サービスを提供。これにより、健康経営支援の分野でさらなるサービス強化を図り、企業の健康管理を支える体制を拡充する計画です。

「WELSA」は、従業員の健康診断やストレスチェックなどの結果を活用し、企業の健康課題を可視化するとともに、生産性向上や組織活性化をサポートするシステムです。これまで紙や分散されたシステムで管理されていた情報を統合し、集団的なデータ分析を行うことで健康改善プログラムをワンストップで提供。人手不足や従業員の高齢化が進む中、健康経営を重要な課題と捉える企業にとって欠かせないツールとして評価されています。

一方、「mediment」は、健康診断やストレスチェック結果のデータ管理、産業医面談の調整、法定報告書作成など、人事労務担当者の業務効率化を支援するツールです。また、多言語対応や外国人従業員へのサポート機能を強化している点も特徴的です。今回の事業譲受により、メディフォン株式会社は「mediment」と「WELSA」という2つのサービスを融合し、企業の健康経営を包括的にサポートする体制を構築します。これにより、従業員の健康管理を促進し、企業の生産性向上や組織活性化に貢献することを目指します。

参考:メディフォン株式会社 mediment(メディメント)インフォコム(株)よりクラウド健康管理システムWELSA(ウェルサ)事業を譲受

まとめ

事業譲渡は、企業が特定の事業を他の会社に引き渡すことで、事業の再構築や不採算部門の切り離しといった課題を解決するための有効な手段です。売り手にとっては、リソースの集中や事業の整理が可能になり、買い手にとっては、新たな市場参入や事業拡大のチャンスとなります。

しかし、このプロセスには税務や会計処理、従業員対応などの多くのステップが含まれており、慎重な準備と計画が不可欠です。事業譲渡を成功させるためには、早期の計画立案や誠実な交渉が重要です。事業譲渡をご検討の際には専門家のアドバイスを受け、具体的な戦略を立てることをお勧めします。

M&Aロイヤルアドバイザリーでは、M&Aや経営課題に関するご相談を承っております。経験豊富なアドバイザーが、貴社の状況に応じた最適なご提案をさせていただきますので、お気軽にお問い合わせください。

関連記事のご案内

-

財務分析とは?やり方と指標、計算方法を目的別にわかりやすく解説

詳細を見る

-

企業価値の計算方法は?非上場企業に適した手法をわかりやすく解説

詳細を見る

-

M&A事例2026年最新版|大企業・中小企業の買収動向とトレンド

詳細を見る

-

同族会社とは?判定基準と税務上の注意点をわかりやすく解説

詳細を見る

-

融資と投資の違いとは?選び方からメリット・デメリットまで徹底比較

詳細を見る

-

アーンアウトとは?契約条項の設定から会計処理・税務上の注意点

詳細を見る

-

資金調達とは?ステージ別の方法や種類ごとのメリット・注意点を解説

詳細を見る

-

株主間契約とは?メリット、注意点から規定条項までわかりやすく解説

詳細を見る

-

M&Aアドバイザリー契約とは?報酬相場や締結時の注意点を解説

詳細を見る

-

事業拡大とは?成功の秘訣をメリット・デメリットや事例と共に解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。