![]()

![]()

吸収分割とは?事業譲渡や吸収合併との違いから手続きまで徹底網羅

着手金・中間金無料 完全成功報酬型

吸収分割とは、企業の一部または全部の事業を他の企業に譲渡する際の組織再編手法の一つです。この手続きでは、譲渡元企業の特定の事業が譲受企業に引き継がれ、事業のスムーズな移行が求められます。吸収分割は、事業譲渡や吸収合併といった他の手法とは異なる特徴を持っています。

本記事では、吸収分割とは何かといった定義や事業譲渡、吸収合併との違いについて説明し、手続きの流れ、メリット・デメリット、契約時に必要な書類、承継時の注意点などを分かりやすく解説します。これにより、吸収分割を選択する際の知識を深めることができるでしょう。

目次

吸収分割とは?基本概念をわかりやすく解説

吸収分割とは、M&Aの手法の一つでもあり、会社がその事業の一部または全部を他の会社に移転する方法です。このプロセスでは、分割される会社(分割会社)から事業が切り離され、吸収する会社(承継会社)がその事業を引き継ぎます。吸収分割は、会社法に基づく正式な手続きにより行われ、承継会社は分割会社の事業資産、負債、契約、そして従業員を包括的に受け継ぐことが可能です。

吸収分割は、会社が特定の事業を効率的に分離し、別の法人にその運営を委ねる際に利用されます。この方法により、企業は事業の集中化やリソースの最適化を図り、戦略的な経営判断を実現することができます。吸収分割を行うことで、事業の統合や再編がスムーズに行われ、企業の成長戦略や経営方針に柔軟に対応する環境が整います。

会社法上の組織再編行為としての位置づけ

吸収分割とは、会社法に基づく組織再編行為の一つとして位置づけられており、競争力の向上を目的とした事業の再編や、新規市場への迅速な参入を実現するための手段として活用されます。会社法第2条29号では、吸収分割は「株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割後他の会社に承継させることをいう。」と定義されています。会社法では吸収分割は法的手続きが明確に規定されており、これにより、利害関係者の権利が保護され、透明性が確保されます。

企業は吸収分割を法的手続きに則って進めることにより、株主や従業員、取引先などの利害関係者に対し、企業が行う戦略的決定についての理解と信頼を築く機会を提供します。したがって、会社法上の吸収分割は、単なる事業の移転ではなく、企業の持続的成長と競争力強化を支える重要な手段といえるでしょう。

吸収分割の種類(分社型・分割型)

吸収分割には主に「分社型吸収分割」と「分割型吸収分割」があります。分社型吸収分割では、分割会社が承継会社の株式を取得する形で行われます。一方、分割型吸収分割では、分割会社の株主が承継会社の株式を受け取る形となります。ただし、2006年の会社法施行後は分割型分割は廃止されました。

ただし、分社型吸収分割であっても、株主に交付することが可能なため実質分割型分割と同じ仕組みとして活用することが可能です。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

吸収分割と他の組織再編方法との違い

吸収分割とは、事業の一部を他社に移転することで、企業の組織や経営資源を再編成する手法の一つです。この方法は、資産や負債、契約などを包括的に移転できる点で他の組織再編方法と異なります。ここでは、吸収分割と新設分割、吸収合併、事業譲渡、株式譲渡との違いを比較し、解説します。

新設分割との違い

吸収分割と新設分割の違いは目的とプロセスにあります。吸収分割では、既存の会社が分割され、その事業の一部または全部が他の既存会社に引き継がれます。これに対し、新設分割は、既存の会社が分割されることで、新たに別の新会社が設立され、その新会社に事業が引き継がれるという点が大きな特徴です。

新設分割は、分割元の会社が新たな戦略的展開やリスク分散を目的として、別の法人格を持つ新会社を設立する際に用いられることが多く、分割される事業は新会社として独立した経営を開始します。これにより、事業の独立性が高まり、特定の市場や事業環境に柔軟に対応することが可能になります。

一方、吸収分割は、事業のシナジー効果を狙ったり、資本効率を改善するために行われることが多いです。分割される事業は、既存の他社に吸収されることで、既存の経営資源やネットワークを活用し、事業運営の迅速化や効率化を図ることができます。

さらに、法的な手続き面でも違いがあります。新設分割では新会社の設立が伴うため、設立に関する追加の法的手続きが必要ですが、吸収分割の場合は既存の企業間での事業移転に留まるため、手続きが比較的簡素化されています。このように、事業の目的や戦略に応じて、吸収分割と新設分割のいずれを選択するかが重要な決定となります。

| 項目 | 吸収分割 | 新設分割 |

|---|---|---|

| 基本概念 | 既存の企業が事業を分割し、別の企業に吸収させる。 | 新しく企業を設立し、事業を分割して移行する。 |

| 法的手続き | 事前に契約を結び、株主総会の承認が必要。 | 新会社設立のための登記手続きと、事業分割の契約が必要。 |

| メリット | 迅速な事業再編が可能。 | 新たなビジネスモデルの構築が可能。 |

| デメリット | 既存企業の資産負担が増える可能性。 | 設立費用がかかる。 |

吸収合併との違い

吸収分割と吸収合併はどちらも会社法に基づく組織再編の手法ですが、その特徴や法的手続き、承継範囲において明確な違いがあります。ここでは、両者の主な違いをわかりやすく解説します。

まず、吸収合併は、複数の会社が合併して一つの会社になる組織再編の形態です。吸収合併では、一方の会社(存続会社)が他方の会社(消滅会社)を吸収し、消滅会社は法的に消滅します。これに対して、吸収分割は、会社の一部または全部の事業を他の既存会社に移転する手法であり、分割会社は存続します。

次に、承継される権利義務の範囲についてですが、吸収合併では消滅会社の権利義務がすべて存続会社に包括的に承継されます。一方、吸収分割では、譲渡する事業に関連する権利義務のみが承継され、分割会社はその他の事業や権利義務を保持します。

また、株主の地位も異なります。吸収合併では消滅会社の株主は存続会社の株主になりますが、吸収分割では分割会社の株主は引き続き分割会社の株主のままです。さらに、対価の支払い方法にも違いがあります。吸収合併では、存続会社が消滅会社の株主に対して株式や現金などで対価を支払いますが、吸収分割では承継会社が分割会社に対して対価を支払い、分割会社がその対価を株主に分配する形が一般的です。

これらの違いを以下の表にまとめました。

| 項目 | 吸収分割 | 吸収合併 |

|---|---|---|

| 基本概念 | 会社の一部または全部の事業を他の会社に移転し、分割会社は存続する | 複数の会社が合併し、一つの会社に統合される。消滅会社は法的に消滅する |

| 承継範囲 | 譲渡対象事業の権利義務のみが承継される | 消滅会社のすべての権利義務が存続会社に包括承継される |

| 株主の地位 | 分割会社の株主は引き続き株主のまま | 消滅会社の株主は存続会社の株主となる |

| 対価の支払い | 承継会社が分割会社に対価を支払い、分割会社が株主に分配 | 存続会社が消滅会社の株主に対して直接支払う |

| 会社の存続 | 分割会社は存続する | 消滅会社は消滅する |

| 法的手続き | 契約締結、株主総会の承認、債権者保護手続き等 | 合併契約の締結、株主総会の承認、債権者保護手続き等 |

このように、吸収分割は特定の事業を切り離して他の会社に移す形態であり、分割会社は事業以外の部分を保持し続けるため、事業の選択的な承継が可能です。一方、吸収合併は会社全体の統合を目的とし、消滅会社がなくなるため、より包括的な組織再編となります。

それぞれの手法は目的や会社の状況に応じて使い分けられ、吸収分割は特定事業の分離やグループ内再編に適しています。理解を深めることで、適切な組織再編の選択が可能となります。

事業譲渡との違い

吸収分割と事業譲渡は、どちらも企業の事業を他社に移す手法ですが、法的性質や手続きの範囲、権利義務の承継など多くの点で異なります。ここでは、両者の違いをわかりやすく整理し、吸収分割の特徴を際立たせます。

まず、吸収分割は会社法に基づく組織再編の一種であり、分割会社の事業に関する権利義務が包括的に承継会社に承継されます。これに対して事業譲渡は契約に基づく財産の譲渡であり、権利義務は個別に移転されます。そのため、吸収分割では契約や債務、労働契約など一括して承継されるのに対し、事業譲渡では移転対象の契約ごとに承継の同意が必要になる場合があります。

次に、手続き面の違いです。吸収分割は会社法により株主総会の承認や債権者保護手続きが義務付けられており、一定の法的手続きが厳格に定められています。一方、事業譲渡は当事者間の契約により進められ、株主総会の承認は不要な場合が多いですが、重要な契約の譲渡には相手方の同意が必要です。

また、税務面でも違いが存在します。吸収分割は適格分割に該当すると、一定の税務上の優遇措置が受けられ、法人税の繰延べが可能です。対して事業譲渡は譲渡益に対する課税が通常発生し、税負担が大きくなる傾向があります。

以下の表に、吸収分割と事業譲渡の主な違いをまとめました。

| 項目 | 吸収分割 | 事業譲渡 |

|---|---|---|

| 法的性質 | 会社法に基づく組織再編 | 契約に基づく財産譲渡 |

| 承継される権利義務 | 包括的に承継(資産・負債・契約・従業員等) | 個別に移転(契約の同意が必要な場合あり) |

| 手続き | 株主総会承認・債権者保護手続きが必要 | 株主総会承認不要(重要契約は相手方同意が必要) |

| 税務面 | 適格分割なら法人税の繰延べ可能 | 譲渡益に課税され税負担が大きい |

| 対価の支払い | 承継会社→分割会社(→株主へ分配) | 譲受会社→譲渡会社へ直接支払い |

| メリット・デメリット | 包括承継で手続きが一元化されるが、手続きが複雑 | 柔軟な契約交渉が可能だが、同意取得に時間がかかる場合あり |

このように、吸収分割は包括的かつ法的に整備された組織再編手法である一方、事業譲渡は契約ベースで柔軟に進められる手法です。事業の規模や内容、税務上のメリット・デメリットを考慮し、最適な手法を選択することが重要です。

株式譲渡との違い

吸収分割と株式譲渡は、どちらも企業の事業承継や組織再編に用いられる手法ですが、その法的性質や手続き、承継範囲などに大きな違いがあります。ここでは、両者の違いをわかりやすく整理し、吸収分割の特徴を明確に解説します。

まず、株式譲渡は会社の株主が保有する株式を第三者に譲渡することで、会社の支配権が移転する取引です。一方、吸収分割は組織再編手法であり、会社の一部または全部の事業を他の会社に移転する法的手続きが伴います。

手続き面でも違いが明確です。株式譲渡の場合、株主総会の承認は通常不要です。一方、吸収分割は会社法に基づき、分割契約の締結、株主総会の承認、債権者保護手続きなど複雑な法的手続きが必要となります。

さらに、対価の支払い方法も異なります。株式譲渡では譲渡対価は株主に直接支払われますが、吸収分割では承継会社が分割会社に対価を支払い、分割会社が株主に分配する形が一般的です。

税務面においても違いがあり、吸収分割は適格分割に該当すると税務上の優遇措置が適用される場合がありますが、株式譲渡は譲渡益に対して課税が発生し、税負担が大きくなることがあります。

以下の表に、吸収分割と株式譲渡の主な違いをまとめました。

| 項目 | 吸収分割 | 株式譲渡 |

|---|---|---|

| 法的性質 | 会社法に基づく組織再編手法 | 株主間の契約行為 |

| 承継範囲 | 事業に関連する資産・負債・契約・従業員などを包括的に承継 | 会社の株主が変わるが、会社の権利義務は変更なし |

| 手続き | 分割契約の締結、株主総会の承認、債権者保護手続きなど法的手続きが必要 | 株主間の合意に基づく契約で、通常株主総会承認不要 |

| 対価の支払い | 承継会社→分割会社→株主へ分配 | 譲渡対価は株主に直接支払われる |

| 税務面 | 適格分割の場合、税務上の優遇措置が適用されることがある | 譲渡益に課税され、税負担が大きくなる場合が多い |

| メリット | 事業単位での包括的承継が可能で手続きの一元化が図れる | 手続きが比較的簡便で、迅速な株主構成の変更が可能 |

| デメリット | 法的手続きが複雑で時間とコストがかかる | 会社の権利義務は変わらないため、事業運営の変更は別途必要 |

吸収分割の手続き・スケジュール

吸収分割の手続きについて解説します。

取締役会での決議および分割準備

吸収分割を進める際は、取締役会での決議を行います。この手続きでは、会社経営における基本方針を決定する役割を持つ取締役会が、吸収分割の実施を公式に承認します。決議の内容には、分割の目的や対象事業、スケジュールなどが含まれます。取締役会での決議は、会社の戦略的目標を実現するための具体的なステップを明確にし、関係者全体に対して透明性を確保するための基盤を築きます。

この段階での分割準備には、詳細な事業分析が欠かせません。分割対象となる事業の範囲や資産、負債の整理を行い、分割後の組織体制を明確にすることが求められます。また、法的手続きに必要な書類の準備や、関連する法令・規則の遵守を確保するための準備も重要です。さらに、分割によって影響を受ける従業員や取引先、債権者への情報提供を計画的に進める必要があります。これにより、関係者の理解と協力を得ることができ、スムーズな分割の実現に寄与します。

取締役会での決議と分割準備は、吸収分割の成功に向けた重要な基盤となります。ここでの適切な計画と実行が、後続の手続きが円滑に進むための鍵となり、最終的には会社全体の組織再編成功へと繋がります。

吸収分割契約の締結

吸収分割の手続きにおいて、取締役会での決議を経た後、次に重要となるのが「吸収分割契約の締結」です。この契約は、分割会社と承継会社の間で吸収分割の具体的な内容を法的に確定させるものであり、手続きの中核をなします。

吸収分割の契約締結は取締役会決議後に行われます。この段階で契約書を作成し、承継会社と分割会社の代表者が署名押印することで、吸収分割の内容が正式に確定します。契約締結前には、分割計画書の内容を双方で十分に検討し、合意形成を図ることが不可欠です。

吸収分割契約書には、以下のような主な内容を記載します。

- 分割会社が承継会社に移転する事業の範囲や資産・負債の詳細

- 承継会社が引き継ぐ権利義務の範囲

- 契約締結日および効力発生日

- 対価の内容および支払い方法

- 従業員の承継に関する取り扱い

- 契約違反時の対応策

- 紛争解決方法

契約を締結する際の注意点としては、まず契約内容が会社法の規定に適合しているかを確認することが重要です。また、権利義務の承継範囲や対価の支払い方法など、双方の合意が明確に反映されていることも欠かせません。さらに、契約書には将来的なトラブルを避けるための紛争解決条項や契約違反時のペナルティが盛り込まれているかを確認しましょう。

このように、吸収分割契約の締結は、吸収分割の手続き全体の中で法的な基盤を築く重要なステップであり、慎重かつ丁寧に進める必要があります。適切な契約締結によって、分割会社と承継会社の間でのトラブルを未然に防ぎ、スムーズな組織再編の実現に寄与します。

事前開示書類の備置

吸収分割の手続きにおいて、事前開示書類の備置は債権者保護手続きの一環として重要な役割を果たします。これは、吸収分割によって影響を受ける債権者や利害関係者に対して、分割計画の内容を事前に周知し、異議申し立ての機会を保障するための法的義務です。

具体的には、分割会社は吸収分割計画書や財務諸表、事業の内容や範囲、承継される権利義務の詳細を記載した書類を一定期間、会社の本店所在地に閲覧可能な状態で備え置く必要があります。これにより、債権者は事業の移転内容を確認し、自身の権利保護のために必要な対応を検討することが可能となります。

この事前開示書類の備置は、吸収分割の透明性を高めるとともに、債権者保護手続きの基盤となり、後続の株主総会決議や効力発生日の手続きにスムーズに進むための重要なステップです。適切な備置を行うことで、利害関係者の信頼を得て、円滑な組織再編を実現することができます。

労働契約承継法に基づいた従業員への通知と説明

吸収分割においては、労働契約承継法に基づき、分割会社から承継会社へ労働契約が移転する際に、従業員に対して適切な通知および説明を行うことが法的に義務付けられています。これは、従業員の権利保護を目的とし、組織再編に伴う労働条件の変更や不安を軽減するための重要な手続きです。

具体的には、分割会社は、吸収分割の内容や労働契約の承継に関する事項を、遅滞なく従業員に通知しなければなりません。この通知には、承継会社の名称、事業の承継日(効力発生日)、従業員の雇用条件の継続、及び労働契約の承継に関する基本的な情報が含まれます。

さらに、分割会社および承継会社は、従業員に対して組織再編の背景や目的、労働契約の承継が従業員の権利にどのように影響するかを説明する必要があります。これにより、従業員の理解と納得を得ることが求められます。

通知と説明を行う際のポイントは以下の通りです。

- 通知は書面で行い、内容は明確かつ簡潔にすること

- 質問や懸念に対応できる窓口を設置し、対話の機会を設けること

- 労働条件が変更される場合は具体的な変更内容と理由を説明すること

- 従業員の同意が必要な場合の手続きについても案内すること

このように、労働契約承継法に基づく通知と説明は、吸収分割の手続きにおける重要なステップであり、従業員の権利を守りながら円滑な組織再編を実現するために不可欠です。適切な対応により、従業員の不安を軽減し、組織全体の信頼関係を維持することが可能となります。

株主総会の決議

吸収分割における株主総会の決議は、会社法上の重要な法的手続きの一つであり、吸収分割の実行に必要不可欠なステップです。分割会社の株主が集まり、吸収分割の内容について承認を行うことで、組織再編の法的正当性が確立されます。

株主総会の決議は、吸収分割契約の締結後に開催されることが一般的で、取締役会での決議と並んで吸収分割を進める上での重要な意思決定機関となります。決議内容には、吸収分割の目的や対象事業、承継される権利・義務、対価の支払い方法などが含まれます。

決議の要件については、会社法により定められており、通常は特別決議が必要です。これは、議決権を有する株主の過半数以上が出席し、その出席株主の3分の2以上の賛成を得ることが求められます。これにより、重要な組織変更に対する株主の十分な同意が得られる仕組みとなっています。

株主総会の開催手続きは、法令で厳格に規定されており、開催通知の送付期間や場所、議案の明示など、株主の権利保護を目的とした適切な情報提供が求められます。通知は、開催日の2週間前までに株主に送付されるのが一般的です。

また、株主総会の議事録の作成と保存も重要な手続きです。議事録には、決議内容や出席株主の状況、議事の経過が詳細に記録され、会社の法的証拠として保管されます。議事録は、後のトラブル防止や監査対応において重要な役割を果たします。

まとめると、株主総会の決議は吸収分割の実施に欠かせない法的手続きであり、会社法の規定に従って適切に実施することが求められます。これにより、株主の権利が保護され、組織再編の透明性と信頼性が確保されるのです。

債権者保護手続き

吸収分割における債権者保護手続きは、分割によって債権者の権利が不当に侵害されないようにするための重要な法的措置です。この手続きは、債権者に対して分割計画の内容を周知し、異議を申し立てる機会を提供することを目的としています。

具体的には、分割会社は吸収分割の計画書や財務諸表などの重要書類を一定期間、本店所在地などの決められた場所に備え置きます。これにより、債権者は分割の内容を詳細に確認でき、必要に応じて異議申し立てを行うことが可能です。

債権者保護手続きは以下のような流れで進行します。

- 公告の実施:会社法に基づき、分割計画の概要を官報や新聞などで公告し、広く債権者に周知します。

- 催告の通知:公告に続き、債権者に対して異議申し立ての催告が行われ、異議申し立ての期間や方法が明示されます。

- 異議申し立て期間の設定:公告日から一定期間(通常1か月以上)が設けられ、この期間中に債権者は異議を申し立てることができます。

- 異議申し立ての受付・対応:債権者から異議があった場合、会社はその申し立て内容を検討し、必要に応じて対応策を講じます。

異議申し立ては、債権者が自らの権利や利益が損なわれると考えた場合に行うことができる重要な権利です。会社はこの手続きを通じて、債権者の保護と分割の円滑な実施のバランスを図っています。

このように、債権者保護手続きは吸収分割における透明性と公正性を確保し、債権者の権利を守るために欠かせないプロセスです。適切な公告と催告、異議申し立て期間の設定を確実に行うことで、トラブルを未然に防ぎ、スムーズな組織再編を実現します。

株式買取請求への対応

吸収分割においては、株主が株主総会での吸収分割の決議に反対し、自らの株式の買取を請求できる「株式買取請求権」が会社法により認められています。この権利は、株主の保護を目的としており、吸収分割の実行に対する異議申し立ての一環として重要な役割を果たします。

株式買取請求権を行使できるのは、通常、吸収分割の効力発生日において株主名簿に記載されている株主であり、決議に反対した株主に限られます。つまり、株主総会で吸収分割決議に賛成しなかった株主が対象となります。

株式買取請求への対応は、会社にとって法的義務であり、適切な手続きを踏む必要があります。具体的な対応手順は以下の通りです。

| 対応手順 | 内容 |

|---|---|

| 買取請求の受付 | 株主からの買取請求書の提出を受け付け、請求の有効性を確認します。 |

| 買取価格の決定 | 会社は株式の買取価格を決定します。具体的には、公正な評価方法に基づき、時価や簿価、専門家の鑑定などが用いられます。 |

| 通知と支払い | 決定した買取価格を請求株主に通知し、定められた期間内に支払いを行います。 |

| 異議申し立ての対応 | 株主が買取価格に異議を申し立てる場合、双方で協議し、合意形成を図ります。必要に応じて裁判所の判断を仰ぐこともあります。 |

このように、株式買取請求への対応は、株主の権利保護と会社の法的義務を両立させる重要な手続きです。適切な評価と迅速な対応が求められ、吸収分割の円滑な実施に寄与します。

効力発生と登記申請

吸収分割における効力発生日は、分割会社と承継会社間での吸収分割契約に基づき、会社法に準拠して定められます。この効力発生日は、吸収分割の法的効力が発生し、権利義務や負債、契約、労働契約承継などが承継会社に正式に移転する重要なタイミングです。

効力発生は、株主総会の特別決議や債権者保護手続きが完了した後に成立し、これにより分割会社の事業の一部または全部が法的に承継会社に移行します。効力発生日以降、承継会社は分割された事業に関わるすべての権利と義務を引き継ぎ、分割会社は当該事業に関する権利義務から解放されます。

分割会社と承継会社はそれぞれ効力発生日の2週間以内に登記変更の申請を行う必要があります。

登記申請の手続きは以下の流れで進められます。

- 効力発生日の確定:契約書や株主総会議事録等で効力発生日を確認する。

- 必要書類の準備:登記申請書、吸収分割契約書の写し、株主総会議事録の写し、分割計画書、財務諸表などを揃える。

- 登記申請の提出:分割会社と承継会社が管轄の法務局に申請書類を提出する。

- 登記完了の確認:登記簿に効力発生日をもって吸収分割の事実が記録される。

登記事項には、効力発生日、分割の内容、承継される権利義務の範囲、承継会社の名称などが含まれます。これらの情報は、第三者に対して吸収分割の事実を明確に示す役割を果たします。

登記が完了すると、吸収分割の効力が対外的に公示され、承継会社の権利義務の承継が確定します。これにより、取引先や債権者、関係者に対しても明確な法的根拠を持って権利義務の変更を主張できます。

なお、登記申請の遅延や不備は法的リスクを招くため、期限内の申請と書類の正確な準備が重要です。また、承継される権利義務に関する通知や、労働契約承継に関する対応も効力発生日を基準に進められるため、関係者との連携を密にすることが求められます。

事後開示書類の備置

吸収分割の効力発生後には、会社法に基づき事後開示書類の備置が義務付けられています。これは、吸収分割の内容について利害関係者に対し継続的に情報提供を行い、組織再編の透明性を確保するための重要な手続きです。事前開示書類とは異なり、効力発生後に新たに作成・備置される書類が対象となります。

具体的に備置が求められる事後開示書類には、以下のようなものがあります。

- 吸収分割契約書の写し

- 分割計画書

- 株主総会の議事録

- 効力発生日を証明する書類

- 財務諸表(効力発生前後の対比資料など)

これらの書類は、会社の本店所在地や事業所に一定期間備え置かれ、利害関係者が自由に閲覧できる状態にしておく必要があります。備置期間は会社法で定められており、効力発生日から6か月間とされています。

事後開示書類の備置は、吸収分割によって影響を受ける株主、債権者、取引先、従業員などの利害関係者に対する説明責任を果たし、信頼関係を維持するうえで不可欠です。透明性の高い情報開示は、後日のトラブル防止や法的リスクの軽減にもつながります。

まとめると、吸収分割の手続きにおける事後開示書類の備置は、組織再編の透明性を保ち、利害関係者の権利保護を図る重要なプロセスです。会社法の規定を遵守し、適切に対応することが求められます。

簡易分割と略式分割

簡易分割と略式分割は、吸収分割を行う際に手続きの簡略化を可能にする特別な方法です。これらの手続きは、特定の条件を満たす場合に限り、通常必要とされる株主総会の承認を省略することができます。

簡易分割は、吸収分割によって承継する資産や負債の価額が、分割会社の総資産の1/5以下である場合に適用されます。この条件を満たせば、分割会社の株主総会の承認を不要とし、手続きの迅速化を図ることができます。ただし、受け入れ会社では通常通り株主総会が必要となるため、完全に手続きを省略できるわけではありません。

一方、略式分割は、分割会社が受け入れ会社の議決権の90%以上を保有している場合に適用されます。この場合、受け入れ会社の株主総会の承認を省略することが可能です。これにより、親子会社間での再編がスムーズに進むことが期待されます。

簡易分割や略式分割を利用することで、企業は手続きにかかる時間とコストを削減しつつ、迅速な組織再編を実現できます。しかし、これらの方法は特定の条件を満たす場合に限られるため、事前に専門家と相談し、適用可能かどうかを確認することが重要です。また、手続きの省略が可能な場合でも、関係者への説明や透明性の確保は不可欠であり、慎重な対応が求められます。これにより、全てのステークホルダーの理解と支持を得ることができ、円滑な再編が可能となります。

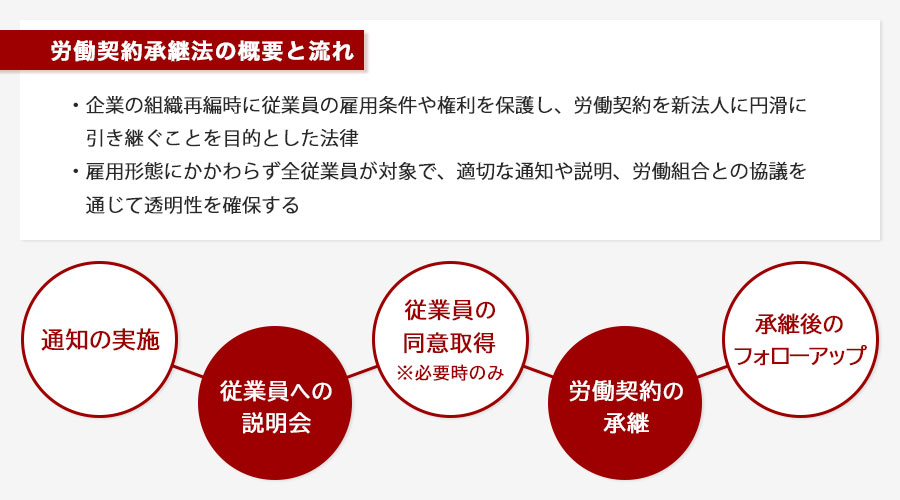

吸収分割における労働契約承継法

吸収分割における労働契約承継法は、組織再編時における労働者の権利保護を目的とした法律です。この法律は、吸収分割によって事業が他の企業に承継される際、その事業に従事する労働者の雇用契約がどのように引き継がれるかを規定しています。

労働契約承継法の概要

労働契約承継法は、企業の組織再編に伴う労働契約の承継を円滑に進めるための法律です。この法律は、特に吸収分割や新設分割などの組織再編行為において、従業員の雇用条件や権利を保護することを目的としています。労働契約承継法の適用により、従業員は再編後も従前の労働条件が維持されることが保証され、個々の労働契約が新しい法人へとスムーズに引き継がれる仕組みが整備されています。

法律の適用範囲は、雇用形態に関わらず、承継する事業に従事する全従業員が対象です。また、承継に際しては、従業員に対する適切な通知と説明が求められています。これにより、従業員は自身の雇用状況がどのように変化するのかを理解し、不安を軽減することができます。

さらに、労働契約承継法は、労働者の権利を守るために、労働組合や従業員代表との協議が必要とされる場合もあります。これにより、労働者の同意を得るプロセスが確保され、企業と従業員の間で透明性のあるコミュニケーションが促進されます。

この法律は、企業が組織再編を行う際に留意すべき重要な法律の一つであり、適切な手続きを踏むことで、企業は法的リスクを最小限に抑えつつ、従業員の信頼を維持することが可能です。労働契約承継法は、企業と従業員双方の利益を保護するための基盤を提供します。

承継対象となる労働者の範囲

吸収分割に伴う労働契約承継法における承継対象の労働者は、分割される事業に従事し、その労働契約が包括的に承継会社に引き継がれる従業員を指します。具体的には、正社員や契約社員、アルバイトやパートタイマーなど、事業に直接関わる労働者が含まれます。ただし、派遣社員の場合は派遣元との契約関係が継続するため、承継会社に労働契約が承継されない場合もあります。

承継対象となる労働者の範囲は、以下のように分類および整理できます。

| 労働者の種類 | 承継の有無 | 備考 |

|---|---|---|

| 正社員(正規雇用者) | 承継される | 事業に直接従事し、労働契約が包括承継される |

| 契約社員・有期雇用者 | 承継される | 契約期間中の契約が承継会社に移行 |

| パートタイマー・アルバイト | 承継される | 事業に従事している場合は包括的承継対象 |

| 出向社員 | ケースバイケース | 派遣元との契約状況により異なる |

| 嘱託社員・嘱託契約者 | 承継される | 契約内容により承継対象となる |

また、承継対象外となる労働者の例としては、以下が挙げられます。

- 業務委託契約者(個人事業主やフリーランスなど)

- 派遣社員(派遣元との契約が継続している場合)

- 臨時雇用者で契約期間が短期かつ事業に継続的に従事していない者

吸収分割における労働契約承継は、労働者の雇用の安定と権利保護を目的に包括的に行われます。これにより、承継会社は分割された事業に従事する労働者の契約上の権利・義務を引き継ぎ、労働条件の維持を求められます。適切な範囲の承継対象を把握することは、労働契約承継法に基づく対応を適切に行うために不可欠です。

承継手続きの流れ

吸収分割における労働契約承継は、従業員の権利と義務を適切に引き継ぐために重要な手続きです。以下に、承継手続きの一般的な流れを段階的にわかりやすく解説します。

- 通知の実施

分割会社は、吸収分割の決定後、速やかに対象となる従業員に対して書面で通知を行います。この通知には、承継会社の名称、効力発生日、労働契約が承継される旨、及び従業員の労働条件が原則として維持されることが明記されます。通知は従業員の理解を促すため、明確かつ簡潔に作成することが重要です。

- 従業員への説明会の実施

通知に続いて、分割会社および承継会社は従業員に対して説明会を開催します。ここでは、吸収分割の背景や目的、労働契約の承継内容、労働条件の引き継ぎに関する具体的な事項を丁寧に説明し、従業員からの質問にも対応します。説明会は従業員の不安を軽減し、スムーズな承継に寄与します。

- 従業員の同意取得(必要に応じて)

労働条件に変更が生じる場合や特別な合意が必要な場合は、従業員の同意を得る手続きを行います。通常は労働契約承継に伴う労働条件の継続が前提ですが、変更がある場合は十分な説明と合意形成が不可欠です。

- 労働契約の承継

効力発生日において、対象となる労働契約は分割会社から承継会社に包括的に移転します。これにより、従業員の権利と義務は新たな会社に引き継がれ、労働条件の維持が法的に保証されます。

- 承継後のフォローアップ

承継後も、分割会社および承継会社は従業員とのコミュニケーションを継続し、労働条件に関する相談や問題解決に対応します。これにより、組織再編後の円滑な労務管理が可能となります。

このように、労働契約承継法に基づく承継手続きは、従業員の権利保護と企業の法的義務を両立させるために不可欠です。手続きの各段階での適切な対応が、吸収分割の成功と従業員の信頼維持に繋がります。

吸収分割にかかる費用

吸収分割にはいくつかの費用が発生します。吸収分割に必要な費用について解説します。

登録免許税

吸収分割を進める際に避けて通れないのが、登録免許税の課題です。この税金は、吸収分割による会社の登記に際して課されるもので、企業の再編に伴う法的手続きの一環として重要な位置を占めています。登録免許税は、登記申請時に支払うものであり、その金額は登記の目的や内容に応じて異なります。一般的には、吸収分割においては分割される資産や負債の価額を基準に計算されるため、事前にしっかりと計算し、予算に組み込んでおくことが重要です。

分割会社:一律3万円

承継会社:会社分割により増加した資金の0.7%または3万円のいずれか高い金額

また、登録免許税の計算には複雑な要素が絡むことが多いため、専門家のアドバイスを受けることで正確な金額を算出することができます。これにより、予期しないコストの発生を防ぎ、計画的に手続きを進めることが可能となります。さらに、登録免許税は他の組織再編方法とも比較して異なる点が多いため、吸収分割を選択する際には、その影響を十分に理解し、適切な判断を下す必要があります。企業の再編を成功させるためには、登録免許税を含む各種コストを正確に把握し、適切な資金計画を立てることが鍵となります。

専門家への依頼費

吸収分割の手続きは法的・税務的に複雑であり、専門家への依頼はスムーズかつ正確な進行に不可欠です。弁護士、公認会計士、税理士などの専門家に依頼する際には、様々な費用が発生します。 専門家に依頼するメリットとして、法的リスクの軽減や税務上の最適化、手続きの効率化が挙げられます。特に吸収分割は関連する法令や税制が複雑であるため、専門家の知識と経験を活用することでトラブルを未然に防げます。

専門家への依頼費用は、手続きの内容や会社の規模、事案の複雑さによって大きく異なります。

費用を抑えたい場合は、事前に依頼範囲を明確にし、見積もりを複数取得することが有効です。また、社内で対応可能な業務はできる限り自社で行い、専門家には高度な判断や法的対応に限定して依頼することでコスト削減が期待できます。

総じて、吸収分割における専門家への依頼費は必要不可欠な投資と考え、適切な専門家選びと費用管理を心がけることが、成功する組織再編の鍵となります。

官報広告費

吸収分割の手続きにおいて、官報広告費は法的に義務付けられた公告にかかる費用であり、重要なコスト項目です。官報とは政府が発行する公式な広報媒体であり、吸収分割の事実を公示することで、債権者や利害関係者に対して透明性を確保し、権利保護を図る役割を果たします。

官報広告費は、分割会社が吸収分割計画を公告する際に必要となり、公告の目的は債権者に対し異議申し立ての機会を提供することです。公告を適切に行うことで、後のトラブル防止や法的リスクの軽減につながります。 官報広告費は掲載する内容の文字数に基づいて料金が決まります。

| 項目 | 内容 |

|---|---|

| 公告の媒体 | 官報(電子版および紙版) |

| 公告の内容 | 吸収分割の概要、対象事業、効力発生日など |

| 公告期間 | 会社法で定められた一定期間 |

| 手続きの流れ | 公告申請→掲載→公告完了の確認 |

官報広告費は吸収分割の法的義務を果たすために不可欠であり、費用面でも計画的に準備する必要があります。公告手続きは専門的な知識を要するため、専門家に依頼するケースも多く、その場合は追加の費用が発生する可能性があります。

費用を抑えるためのポイントとしては、公告内容の簡潔化や公告回数の最小化が挙げられますが、法定期間や必要な情報の掲載は遵守する必要があります。無理なコスト削減は法的リスクを招くため注意が必要です。

まとめると、官報広告費は吸収分割の手続きに伴う必須の費用であり、公告の適正な実施と費用管理が組織再編の円滑な進行に寄与します。

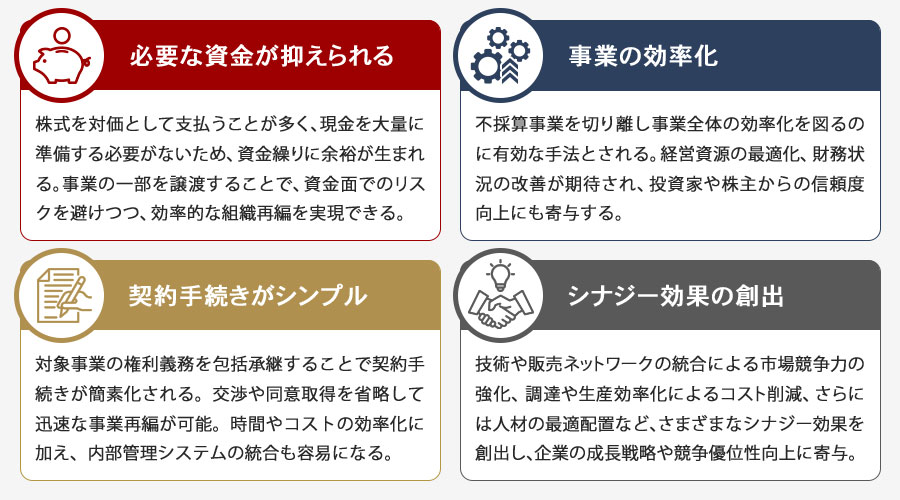

吸収分割のメリット

吸収分割は、企業が特定の事業部門を別の企業に移転する際に用いられる手法で、多くのメリットがあります。吸収分割のメリットとして以下の点があげられます。

- 必要な資金が抑えられる

- 事業の効率化

- 契約手続きがシンプル

- シナジー効果の創出

それぞれについて解説します。

必要資金が抑えられる

吸収分割は、企業が事業を再編成する際に、相手企業に事業の一部を移譲するプロセスです。この方法の大きなメリットの一つは、必要資金が抑えられる点にあります。吸収分割では、株式を用いて対価を支払うことが一般的であり、現金を大量に準備する必要がないため、資金繰りに余裕が生まれます。多くの企業が資金調達の負担を軽減しながら、戦略的な事業再編を行えるのは、吸収分割の大きな魅力です。

また、吸収分割は事業の一部を切り離して他社に譲渡するため、資金面での大きなリスクを避けつつ、効率的な組織再編を実現できます。特に不採算事業を切り離す場合、財務状況の改善に寄与することが期待されます。さらに、吸収分割は必要な資金を抑えながら迅速に実行できるため、急激な市場変化にも柔軟に対応できるのです。

一方で、資金を抑えられることによる競争力の強化も見逃せません。資金余力を他の成長戦略に活用できるため、企業はより多様なビジネスチャンスを追求することが可能になります。特に、吸収分割によって得た資金を新たな技術開発や市場拡大に投入することで、長期的な成長を見込むことができます。

このように、吸収分割は資金調達の負担を軽減しつつ、組織の効率化や競争力の強化を図るための有効な手段となります。

事業の効率化

吸収分割は、企業が不採算事業を切り離すことで事業全体の効率化を図る有効な手法です。不採算事業は、企業の収益性を低下させ、資源の無駄遣いを招くことがあります。このような事業を切り離すことで、企業は収益性の高い事業にリソースを集中させることができ、経営資源の最適化が図れます。

さらに、不採算事業の切り離しにより、企業の財務状況が改善され、投資家や株主に対する信頼度が向上する可能性があります。

また、吸収分割を通じて、企業は専門的な能力を持つ他社に不採算事業を引き継がせることができ、事業自体がより効率的に運営される可能性もあります。これにより、企業が事業ポートフォリオを再構築し、競争力を強化することが可能となるため、企業はリスク管理を強化し、長期的な成長を目指すことができます。

契約手続きがシンプル

吸収分割の大きなメリットの一つは、包括承継による契約手続きの簡素化です。通常、企業が事業の一部を他社に譲渡する際には、個々の契約や許可、ライセンスの移転について細かく手続きを行う必要があります。しかし、吸収分割では対象となる事業の権利義務全体が包括的に承継されるため、個別の契約ごとに手続きをする必要がありません。これにより、手続きの煩雑さが大幅に軽減され、企業の負担が減少します。

また、吸収分割は法的に整備された手続きを踏むことで、関係者間の調整がスムーズに進むという利点もあります。特に、契約の相手方との交渉や同意取得が不要になることが多く、取引先や顧客との関係を維持しつつ、迅速に事業再編を進めることが可能です。このため、吸収分割は時間やコストの面でも効率的な方法といえるでしょう。

さらに、包括承継により、承継先の企業が従業員や資産、負債を一括して引き継ぐことができるため、人事や会計などの内部管理システムの統合も容易になります。これにより、新たに発生するオペレーショナルリスクの低減が期待され、事業運営の安定性が高まります。ただし、譲渡禁止条項など例外も存在するため事前確認が大切です。

このように、吸収分割は契約手続きのシンプル化を通じて企業の組織再編を効果的に支援する手段となりますが、同時に法的な手続きが求められることから、法令への適合性をしっかりと確認しながら進めることが重要です。

シナジー効果の創出

吸収分割は、異なる事業領域を持つ企業が統合する際に、多くのシナジー効果を生み出す可能性があります。まず、技術面でのシナジーが挙げられます。異なる技術やノウハウを持つ企業が統合することで、新たな製品開発や技術革新が促進され、市場競争力を高めることができます。次に、営業面でのシナジーです。統合により、互いの販売ネットワークを活用することで、顧客基盤を拡大し、クロスセルやアップセルの機会を増やすことが可能になります。

また、調達や生産の効率化も大きなメリットです。統合後のスケールメリットを活かして、コスト削減や生産性向上を図ることができ、全体の利益率を改善することが期待されます。さらに、組織文化の融合を通じて、従業員のモチベーション向上や人材の最適配置が実現し、企業全体としてのパフォーマンスを向上させることができます。

このような多岐にわたるシナジー効果は、吸収分割を選択する大きな理由となり、企業の成長戦略において重要な役割を果たします。したがって、吸収分割を通じて得られるシナジー効果は、企業の競争優位性を高め、持続可能な成長を支える強力な要素となるでしょう。

吸収分割のデメリット

吸収分割は企業の組織再編において多くのメリットを提供しますが、いくつかのデメリットも考慮する必要があります。吸収分割のデメリットについて解説します。

株価下落の可能性

吸収分割は、企業の経営戦略として重要な役割を果たしますが、その一方で株価下落のリスクを伴うことがあります。このデメリットは、特に市場や投資家の期待が分割によるシナジー効果を期待できないと判断した場合に顕著です。吸収分割が実施されると、事業の一部が他社に移行するため、企業の収益構造や将来の成長見通しが不透明になることがあります。これにより、投資家が企業の価値を再評価し、株価が下落する可能性があります。

さらに、分割後の企業の財務状況や競争力についての懸念が高まると、投資家の信頼が揺らぐ可能性もあります。特に、分割によって重要な事業部門が切り離される場合、利益の減少や市場シェアの縮小が懸念され、これが株価に悪影響を与えることが考えられます。

また、吸収分割には多くの手続きが伴い、これらの過程で発生する一時的なコストや組織の混乱も、投資家の不安要素となり得ます。そのため、吸収分割を行う際には、株主や投資家に対して適切な情報開示とコミュニケーションを行い、分割後のビジョンや戦略を明確に示すことが求められます。信頼を確保し、株価下落のリスクを最小限に抑えるためには、これらの点を考慮した慎重な計画と実行が不可欠です。

債務を引き継ぐリスク

吸収分割における大きなデメリットの一つが、債務を引き継ぐリスクです。吸収分割では、対象事業の資産だけでなく、負債も一緒に引き継ぐことになります。これにより、引き継ぐ企業は予期せぬ債務の発生や、既存の債務の増加に直面する可能性があります。特に、引き継ぐ企業が新しい事業環境に十分な理解を持たない場合、債務の管理が不十分となり、経営に悪影響を及ぼすリスクが高まります。

また、引き継ぐ債務の中には、法的な問題や訴訟リスクを伴うものが含まれていることもあります。これに対処するためには、事前に綿密なデューデリジェンスを行い、引き継ぐ債務の内容を正確に把握することが不可欠です。さらに、吸収分割の契約段階で、債務の引き継ぎに関する明確な合意を得ることも重要です。

このように、債務を引き継ぐリスクを適切に管理するためには、企業の内部体制の整備や、法務・財務の専門家によるサポートが求められます。特に、金融機関や主要な取引先との早期かつ適切なコミュニケーションを図ることで、リスクを最小限に抑えることが可能となります。

株主構成が変わる可能性

吸収分割のプロセスにおいて、株主構成が大きく変わる可能性があります。企業にとって、株主構成の変化は経営の意思決定に影響を及ぼす可能性があるため、予期せぬ経営方針の転換や企業戦略の見直しが必要になることも考えられます。

特に、新たな株主が企業の大株主となる場合、その影響力が強まり、既存株主との関係性が変化することが予想されます。さらに、株主構成が変わることにより、企業の株価に影響を与えることもあり得ます。市場の反応によっては、株価が不安定になる可能性も考えられ、企業価値や投資家の信頼性に影響を及ぼすリスクがあります。

したがって、吸収分割を行う際には、株主に対する丁寧な説明と、透明性のある情報開示が求められます。これにより、株主との信頼関係を維持し、企業の安定した経営を図るための対策が重要となります。吸収分割を計画する企業は、株主構成の変化がもたらす影響を十分に考慮し、慎重に戦略を立てることが求められます。

吸収分割が向いているケース

吸収分割は、企業が事業の再編成や戦略の見直しを行う際に非常に有効な手法です。この手法を用いることで、特定の事業を効率的に分離し、新たな組織体制を構築することが可能になります。以下に、吸収分割が適している場面を箇条書きにし、それぞれを詳しく解説します。

- 事業ポートフォリオの見直し

企業が多角化戦略を見直し、特定の事業に集中したい場合に吸収分割は有効です。非中核事業を分離することで、経営資源を効率的に配分でき、迅速かつ効率的に事業を再編成することが可能です。

- 合併や買収後の事業最適化

吸収分割は、合併や買収によって得た多様な事業を最適化する際にも効果的です。各事業の特性に応じて組織構造を再構築し、シナジーを最大限に引き出すことで、企業全体の財務健全性を向上させることができます。

- 競争力強化のためのスピンオフ

特定の事業をスピンオフして独立した経営体とすることで、市場での競争力を強化できます。この手法により、経営の機動力を高め、意思決定の迅速化や経営効率の向上を図ることが可能です。

- リストラや再編成の際の影響最小化

吸収分割は、企業のリストラや再編成を進める際に、従業員や取引先への影響を最小限に抑える手段としても有効です。労働契約承継法に基づく従業員の承継がスムーズに行えるため、業務の継続性を確保しやすくなります。

吸収分割はこれらの場面で戦略的な選択肢として検討されるべき手法であり、多様なビジネスシーンでの活用が期待されます。

吸収分割の会計処理

吸収分割の会計処理は、分割会社と承継会社の関係性によって異なります。分割会社の子会社となる場合、持分法適用会社となる場合、有価証券に該当する場合など、さまざまなケースが考えられます。

適格分割と非適格分割

吸収分割における会計処理では、適格分割と非適格分割の区別が重要です。適格分割とは、税法上特定の要件を満たすことで、分割前の資産や負債の帳簿価額をそのまま引き継ぐことができる分割です。これにより、分割に伴う利益や損失が発生せず、税務上の影響を回避できます。適格分割とされるための要件には、例えば、分割後も同一の事業を継続して行うことや、分割前の株主が分割後も一定の持株比率を維持することなどが含まれます。

一方、非適格分割は、これらの要件を満たさない分割であり、税務上は通常の売買と同様に扱われます。つまり、分割によって生じる資産の移転が時価で評価され、その結果、分割会社や受取会社では利益や損失が発生する可能性があります。この場合、税務上の負担が増加することがあり、事前の慎重な計画が求められます。

適格分割を選択することで、企業は税務上のコストを抑えることが可能ですが、要件を満たすための条件を慎重に検討する必要があります。特に、分割後の事業計画や株主構成の維持などは、分割の成功に直結する重要な要素です。したがって、企業は分割を行う際には、適格性の有無を確認した上で、適切な会計および税務対応を行うことが不可欠です。

承継会社が分割会社の子会社となる場合の会計処理

吸収分割において、分割会社が吸収会社の子会社となる「逆取得」が発生する場合、会計処理は通常の吸収分割とは異なるプロセスを経る必要があります。逆取得とは、法的には吸収会社が分割会社を吸収する形を取るものの、経済的実態としては分割会社が存続会社となり、吸収会社がその子会社となる状況を指します。このケースでは、会計処理においては、分割会社が存続会社としての立場を保ちながら、吸収会社の資産および負債を引き継ぐ形で財務諸表を作成します。

具体的には、会計基準に基づき、逆取得が発生した際には、帳簿価格で資産および負債の評価を行い、のれんや負ののれんを処理します。逆取得の際には、合併後の企業グループ全体の連結財務諸表において、分割会社が主導的な役割を担うため、過去の財務データの再表示が必要となることもあります。このため、分割会社の過去の財務情報が新しい親会社の財務諸表に統合される形で表示されることになります。

承継会社が持分法適用会社となる場合の会計処理

承継会社が分割会社の持分法適用会社となる場合、会計処理には特に注意が必要です。持分法適用会社とは、一般的に20%以上の議決権を有する関連会社を指し、承継会社がこの地位を得ることで持分法による会計処理が必要となります。

持分法を適用する際には、分割会社の財務諸表に基づいて、承継会社の財務諸表にその持分に応じた利益や損失を計上します。これにより、分割会社の業績が承継会社の財務状態に直接影響を及ぼすことになります。

また、承継会社は分割会社から受け取る資産と負債を公正価値(時価)で認識し、その結果として生じる差額を「のれん」として計上する必要があります。こののれんは、承継会社が分割会社の資産を公正価値で取得した際に、取得対価がその公正価値を上回る場合に発生します。のれんが生じた場合には、定期的な減損テストが求められ、のれんの価値が減少した場合は損失として計上されます。

さらに、承継会社は持分法適用後も株式の追加取得や売却などにより持分比率が変動することがあります。このような場合、持分法による会計処理も見直しが求められます。

分割会社における承継会社の株式の会計処理

分割会社が承継会社の株式を取得する際、「その他有価証券」として会計処理します。その他有価証券とは、売買目的や満期保有目的以外で保有する株式や債券を指し、その評価は通常、時価を基に行われます。時価評価を行う際には、期末時点での市場価格などを参照し、これに基づいて適切な評価損益を計上することが重要です。

また、承継会社から配当を受け取った場合、この配当金は通常、営業外収益として損益計算書に計上されます。配当金の受取額は、通常、現金または預金として資産に計上され、それに伴う税金の処理も適切に行わなければなりません。

さらに、これらの株式が売却された場合には、売却時の時価と帳簿価額との差額を損益として計上します。この差額は、売却損益として損益計算書に反映され、企業の財務パフォーマンスに直接影響を与えます。したがって、分割会社における承継会社の株式をその他有価証券として扱う際には、これらのプロセスを理解し、適切に会計処理を行うことが求められます。

吸収分割の税務処理

吸収分割の税務処理は、企業再編における重要な側面です。この処理には、繰越欠損金の引継ぎや、法人住民税、事業税、不動産取得税などの取り扱いが含まれます。税務上の取り扱いは、吸収分割の形態や目的によって異なるため、専門家との相談が不可欠です。適切な税務処理を行うことで、企業は財務負担を最小限に抑えつつ、効率的な組織再編を実現できます。

繰越欠損金の引継ぎ

吸収分割における繰越欠損金の引継ぎは、税務上の重要な検討事項です。適格吸収分割の場合、一定の条件下で繰越欠損金を引き継ぐことが可能です。適格組織再編成として認められる吸収分割では、事業の継続性や経済実態に変化がないとみなされるため、税務上の恩恵が与えられます。

具体的には、以下の条件を満たす必要があります。

- 分割法人と分割承継法人の間に株式以外の対価がないこと

- 分割事業に係る主要な資産および負債が移転すること

- 分割事業に係る従業員の概ね80%以上が承継されること

- 分割事業が分割承継法人において引き続き営まれること

これらの条件を満たす適格吸収分割では、分割法人の繰越欠損金を分割承継法人に引き継ぐことができます。ただし、引き継げる金額には制限があり、分割する事業に関連する金額に限定されます。

適切な繰越欠損金の引継ぎは、吸収分割後の税務負担を軽減し、企業価値の向上に寄与します。しかし、不適切な引継ぎは税務リスクを生じさせる可能性があるため、専門家のアドバイスを受けながら慎重に進めることが重要です。

吸収分割における法人住民税と事業税の取り扱い

吸収分割における法人住民税と事業税の取り扱いは、企業の組織再編において重要なポイントとなります。吸収分割では、分割会社から承継会社への事業の移転が行われますが、その際、法人住民税や事業税の課税についても適切な対応が求められます。法人住民税はその課税主体である市町村における事業所の存在や、法人税額に基づく均等割と法人税割から成ります。吸収分割において、分割会社が持つ事業所が承継会社に引き継がれる場合には、承継会社が新たに法人住民税の納税義務を負うことになります。

一方、事業税は法人の所得に対して都道府県が課す税であり、事業の移転に伴ってその計算方法や納税義務者が変わる可能性があります。吸収分割によって事業が承継された場合、事業税の計算基礎となる所得の移転や、事業所の所在地変更が生じることがあります。このため、分割が行われる年度の事業税申告においては、分割前後の所得計算や、事業税の計算における事業所の所在地に関する取り扱いを注意深く行うことが必要です。

さらに、吸収分割が適格分割であるか非適格分割であるかによって、税務上の取り扱いが異なる点にも留意が必要です。適格分割の場合、一定の条件を満たすことで税務上の優遇措置を受けることができ、法人住民税や事業税の負担を軽減できる可能性があります。しかし、非適格分割の場合には、通常の税務処理が求められ、事業移転に伴う税負担が重くなる可能性があります。

以上のように、吸収分割における法人住民税と事業税の取り扱いは、税務面での計画や手続きの正確さが求められる領域であり、専門家のアドバイスを受けながら慎重に対応することが重要です。

不動産取得税の計算方法

不動産取得税は、不動産の取得に対して課される地方税であり、その計算方法は理解しておくべき重要なポイントです。まず、不動産取得税の計算において基準となるのは、取得した不動産の固定資産税評価額です。この評価額に税率を掛け合わせることで税額が算出されます。一般的に、税率は土地と建物で異なり、土地の取得に対する税率は3%、建物の場合は4%とされています。

具体的な計算の流れとしては、まず自治体が公表する固定資産税評価額を確認します。この評価額は、不動産の現行の市場価値に基づいて算出されており、自治体ごとに異なる場合があります。次に、その評価額に該当する税率を掛け合わせて税額を求めます。例えば、評価額が1,000万円の土地を取得した場合、不動産取得税は1,000万円×3%で30万円となります。

なお、一定の条件を満たすことで不動産取得税が非課税となる場合もあるため、取得前に確認しておくことが重要です。

吸収分割の事例

吸収分割によってM&Aが行われた事例を紹介します。

U-NEXT×ソフトバンク

2020年、ソフトバンクはアニメ専門配信サービスをU-NEXTに承継しました。ソフトバンクグループは、変化の激しい情報通信業界において企業価値の向上を目指す成長戦略「Beyond Carrier」を推進しています。これに伴い、経営の効率化を図るための構造改革にも取り組んでおり、その一環としてU-NEXTへの事業承継を決定しました。

同グループは「情報革命で人々を幸せに」という経営理念のもと、世界中の人々が必要とするサービスやテクノロジーを提供する企業グループを目指しています。従来の通信キャリアとしての枠組みを超え、通信事業に加えてヤフーや新領域においても収益基盤を強化し、持続的な成長を追求しています。

また、ソフトバンクは組織および事業の合理化を図り、グループ全体の経営資源を効率化する中で、アニメ作品に関する調達・企画・配信の運営ノウハウを持つU-NEXTとの協業を進めてきましたが、配信事業をU-NEXTに承継することが事業強化および提供価値の拡大につながると判断し、吸収分割に至ったとのことです。

この吸収分割により、ソフトバンクはU-NEXTとのシナジーを最大限に活かし、さらなる成長を図ることを目指しています。

ライド×ラクス

2025年、株式会社ラクスはインターネット接続事業およびホスティングサービス事業である「グローバルウェッブインターネットサービス(GWS)」を簡易吸収分割によってライド株式会社に承継することを決議しました。

ラクスは、クラウドやIT技術を活用して業務効率の向上を図り、社会課題の解決に寄与することを目指しており、ライドは、セキュリティ対策やクラウドサービスを通じて業務効率化を支援していることから、今回の吸収分割により、両社のシナジー効果が期待されます。ラクスは事業の効率化を進めるとともに、ライド社との協力により新たな価値を創出し、さらなる成長を目指す方針です。

INDETAIL×マイネットゲームス

2019年、マイネットグループの株式会社マイネットゲームスは、株式会社INDETAILのゲームサービス事業を吸収分割の方法により承継することを発表しました。

マイネットグループは、国内最大数のオンラインゲーム運営を行うゲームサービス事業を主に展開しています。現在、同社は多くのゲーム運営で蓄積されたビッグデータやAI基盤を活用し、ユーザーが長く楽しめる「10年空間」の実現を目指しています。

マイネットとINDETAILは2016年7月より業務提携契約を締結しており、INDETAILはマイネットグループが配信するゲームタイトルのうち8本の運営を手がけています。承継されたゲームサービス事業は新たに「Northスタジオ」として発足し、ゲームサービス事業のさらなる発展を図ることを目指しています。

吸収分割を成功させるポイント

吸収分割とは、企業が他の企業の事業の一部または全部を承継するプロセスです。これにより、新たな組織体制を築き、効率的な経営を目指すことが可能となります。成功するためには、以下のポイントを押さえることが重要です。

- 事前準備の明確化

吸収分割の目的や目指すべき成果を明確にし、全てのステークホルダーが同じ方向を向くようにすることが重要です。これにより、スムーズな進行が可能となります。

- 従業員への配慮とコミュニケーション

吸収分割は組織に大きな変化をもたらすため、従業員の不安を軽減し、モチベーションを維持するために、透明性のある情報共有と丁寧な説明が欠かせません。

- 専門家の活用

法務、税務、労務など多岐にわたる知識が求められるため、専門家のアドバイスを受けることでリスクを最小限に抑え、効率的なプロセスを実現します。特に、法的手続きは複雑であるため専門家のサポートは必須です。

- 統合プロセスの計画

吸収分割後の新たな組織体制における統合プロセスを計画的に進めることで、組織全体のシナジー効果を最大化し、業務の効率化を図ることができます。

これらのポイントを押さえることで、吸収分割を成功に導くことが可能となります。

まとめ

吸収分割は、企業の一部を他の企業に引き継ぐための重要な手法です。この記事で解説したように、吸収分割は事業譲渡や吸収合併と異なる特徴を持ち、特にスムーズな事業移行を目指す企業にとって有効な選択肢となります。手続きが多岐にわたるため、計画的かつ慎重に進めることが求められます。また、労働契約承継法に基づく従業員への対応や債権者保護手続きなど、法的な側面も踏まえて準備することが大切です。吸収分割が自社にとって適切かどうかを判断するためには、専門家の意見を参考にしながら検討を進めましょう。

M&Aロイヤルアドバイザリーでは、経験豊富なアドバイザーが貴社に最適なご提案をさせていただきます。弊社は成功報酬型のため相談料は無料です。M&Aや経営課題に関するお悩みはぜひ一度、M&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

のれん償却とは?期間の決め方や勘定科目、仕訳をM&Aのプロが解説

詳細を見る

-

コストアプローチとは?計算方法や他の企業価値評価方法との違い

詳細を見る

-

財務指標とは?種類と計算式、業界別の平均目安をわかりやすく解説

詳細を見る

-

合併と買収の違いは?メリット・デメリットや手続きを徹底比較

詳細を見る

-

優先株とは?種類やメリット・デメリット、普通株との違いを徹底解説

詳細を見る

-

管理会計とは?財務会計との違いやメリット、分析手法や手順を解説

詳細を見る

-

瑕疵担保責任とは?契約不適合責任との違いや瑕疵の種類を解説

詳細を見る

-

取締役とは?役割や責任、他の役員との違いをわかりやすく解説

詳細を見る

-

第三者委員会とは?設置の目的、役割と内部調査委員会との違いを解説

詳細を見る

-

粉飾決算とは?手口から見抜き方、罰則・防止策までわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。