![]()

![]()

着手金とは?M&Aにおける相場や会計処理、仲介会社選びのポイント

着手金・中間金無料 完全成功報酬型

着手金とは、M&Aプロセスにおいて初期段階で発生する費用であり、M&A仲介会社やコンサルタントに支払われるものです。この費用は、案件の初期調査や戦略策定のために必要な経費をカバーする役割を果たしています。本記事では、着手金の目的やM&A時の相場費用、会計処理から業者選びのポイントまで詳しく解説します。

目次

着手金とは?M&Aにおける役割をわかりやすく解説

着手金とは、仲介会社や専門業者に業務を委託する際に発生する初期費用のことです。M&A取引において着手金は、仲介会社に依頼をした段階で発生し、M&Aの成否に関わらず支払うものとなります。ただし、成功報酬のみの仲介会社もあり、着手金が発生するかどうかは委託する会社によって異なります。

M&Aにおける着手金の目的と役割

着手金のM&Aにおける目的と役割について主に以下が挙げられます。

- プロジェクト開始の資金提供

着手金は、M&A取引における初期調査や企業評価、戦略策定などの業務を開始するための資金です。着手金により、アドバイザーは迅速かつ効率的に業務を進めることができます。

- 企業のコミットメントの証明

着手金は企業と仲介会社がM&Aに対して真剣に取り組むことを示す手段です。着手金の支払いによって、仲介会社は取引に必要なリソースを投入でき、最適なサポートを提供する動機付けとなります。

- リスク軽減

着手金はリスク軽減の役割も果たします。M&Aには不確実性を伴いますが、着手金によって仲介会社は初期コストを補填することができます。これにより、仲介会社は経営を安定させることができ、企業へのサービス提供を継続することができます。

このように、M&Aにおける着手金の役割は多岐にわたり、M&A取引を成功させるために行う各種活動の資金源となります。

着手金が必要な理由

M&A仲介会社が着手金を必要とする理由は、M&A業務を迅速かつ効果的に開始する費用を確保するためです。着手金によって、仲介会社は企業評価やノンネーム、企画概要書の作成を行うことができ、買収や売却を行う候補企業を探すプロセスをスムーズに進めることが可能になります。

また、着手金はM&Aプロジェクトの本気度と信頼性を示すための手段でもあります。企業が着手金を支払うことで、仲介会社は企業にM&Aに対する真剣な意思があると認識し、全力で業務に取り組むことができます。

M&Aプロジェクトは長期にわたることが多く、成約するかどうかは不確実です。しかし、M&Aのサポートには人件費や設備などのコストが発生します。仲介会社の経営状態が悪化すれば契約中の企業にも影響を与えることになります。そのため、着手金は成功までの見込みが立たない中で初期コストを補填し、会社の経営を安定させるための費用となります。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

M&Aの着手金に含まれるサービス内容

着手金には、M&Aプロセスの初期段階で必要な様々なサービスが含まれます。着手金に含まれる売り手と買い手別の主なサービス内容について解説します。

買い手の場合

M&Aにおける買い手の着手金は、取引を進めるための初期費用であり、さまざまな専門的サービスが含まれています。この着手金により、買い手はプロジェクトのスタートに必要なリソースを確保し、スムーズな進行を図ることができます。

- ターゲット企業の選定

経験豊富なアドバイザーが市場調査や業種分析を行い、買収候補となる企業を特定します。これにより、買い手は最適なターゲットを見つける手助けを受け、戦略的な判断を行うための情報を得ることができます。

- 価格や条件交渉

売り手企業との間に入り、買収金額や支払い条件、その他の契約条件を交渉します。このプロセスでは、仲介会社が双方の意向を調整し、合意に向けてのサポートを行い、円滑なコミュニケーションを促進します。

- 資金調達戦略

企業を買収するための資金調達の戦略をアドバイスします。これには、適切な資金調達手段を選定し、資本構成を最適化するための助言が含まれます。

- デューデリジェンス

ターゲット企業の財務状況、法務問題、業務運営、リスク要因などを徹底的に調査します。この調査は、買収後に発生する可能性のあるリスクを最小限に抑えるために不可欠です。

売り手の場合

着手金とは、M&Aプロセスにおいて、売り手が専門家に支払う初期費用のことであり、売却プロセスを効率的かつ効果的に進めるための重要な役割を果たします。以下に、主なサービスを解説します。

- 企業評価

企業評価は、売り手の企業価値を正確に把握するために行われる重要なプロセスです。適切な価格設定や交渉戦略を構築するために必要不可欠であり、M&Aの成功には欠かせない要素となります。

- 必要な資料の作成

売却プロセスに必要な資料として、財務諸表や事業計画書などが含まれます。正確で詳細な資料を準備することで、買い手に対して信頼性を高め、意思決定を促進することができます。

- 候補企業の選定

市場のネットワークや専門知識を活用して、売り手に最適な買い手を見つけることが重要です。適切な候補企業を選定することは、交渉や契約の成功に大きく寄与し、スムーズな取引を実現します。

- 交渉のサポート

仲介会社は、売り手の利益を最大化するための戦略的な交渉をサポートします。プロの交渉力を活用することで、最善の価格や条件を引き出し、取引を有利に進めることができます。

- 契約サポート

契約サポートでは、法律的な観点からのアドバイスや契約書の作成が行われます。これにより、取引が法的に問題なく完了することが保証され、売り手の不安を軽減する効果があります。

なお、着手金に含まれるサービスは買い手・売り手ともにM&A仲介会社によって異なるため、事前に確認が必要です。

M&Aの着手金のメリット・デメリット

着手金は、M&Aにおいて企業の取引を支える仲介会社の資金源の一つですが、近年は着手金無料の成功報酬体系を採用しているM&A仲介会社も増えています。そのため、着手金を必要とする仲介会社を選択するメリットとデメリットを理解することも大切です。

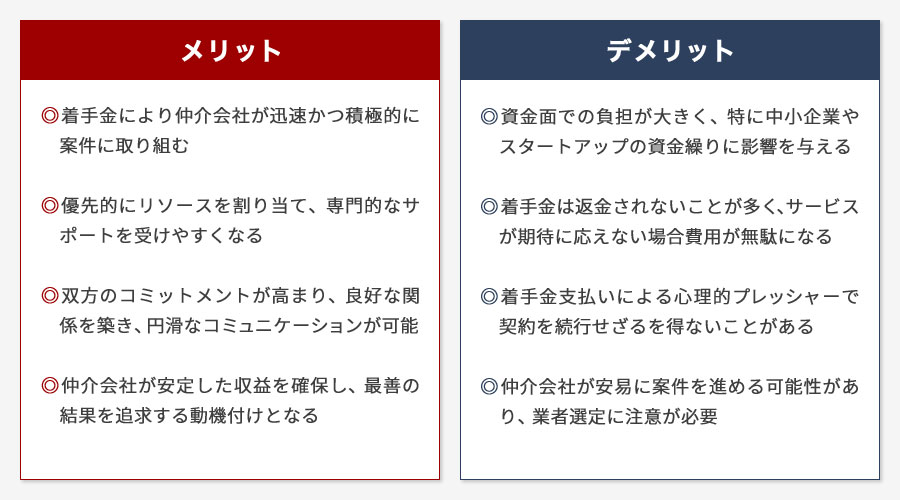

着手金が必要な仲介会社のメリット

着手金が必要な仲介会社を選ぶことには、いくつかのメリットがあります。まず、着手金を支払うことで、仲介会社は企業の案件に対して迅速かつ積極的に取り組む姿勢を示します。これによりM&Aプロセスの円滑な進行が期待できます。

さらに、着手金があることで、仲介会社は企業に対して優先的にリソースを割り当てる傾向があります。このため、専門的なアドバイスやサポートを受けやすくなり、M&Aプロセス全体の質が向上します。特に、複雑な案件や競争の激しい市場においては、経験豊富な専門家のサポートが成功の鍵となります。

また、着手金を支払うことで、企業は仲介会社のサービスの価値をより意識するようになり、双方のコミットメントが高まります。これにより、企業と仲介会社の間で良好な関係が築かれ、コミュニケーションがスムーズになります。結果として、効率的なプロジェクト進行が可能となります。

最後に、着手金の存在は、仲介会社が質の高いサービスを提供するための動機付けにもなります。仲介会社は、成功報酬だけでなく、着手金を得ることで、安定した収益を確保しつつ、企業にとって最善の結果を追求することができます。

着手金が必要な仲介会社のデメリット

着手金が必要な仲介会社を選択することは、いくつかのデメリットもあります。まず、資金面での負担が大きいことが挙げられます。特に中小企業やスタートアップにとって、初期の段階でまとまった額の着手金を支払うことは、資金繰りに影響を与える可能性があります。

次に、着手金は多くの場合、返金されません。着手金を支払った後に仲介会社のサービスが期待に応えられない場合、費用が無駄になるリスクがあります。仲介会社の選定が不十分なまま契約を結ぶと、後に後悔することも少なくありません。また、着手金の支払いがあるため、案件が進行していない段階でも一定のコストが発生し、結果的に企業のコストパフォーマンスが低下することも考えられます。

さらに、着手金を支払った場合、心理的なプレッシャーから契約を続行せざるを得ない状況に追い込まれることもあります。これは、案件の進行が思わしくない場合でも、既に支払った費用を考慮し、契約を中止する決断が難しくなるためです。

他にも、着手金の支払うことで、仲介会社が安易に案件を進めようとするケースもあるため、業者の選定には注意が必要です。このように、着手金が必要な仲介会社には、資金面や選択の自由度においてデメリットが存在するため、契約前に十分な検討が必要です。着手金の有無に限らず、信頼できる仲介会社を選ぶことが、リスクを最小限に抑え、M&A取引を成功させる鍵となります。

M&Aの着手金の費用相場

M&Aにおける着手金の費用相場は、業界や案件の規模、仲介会社の提供するサービス内容によって大きく異なります。一般的には、着手金は数十万円から数百万円程度とされていますが、この金額は案件の複雑さや取引の難易度、求められる専門性によって変動します。

中小企業のM&Aでは、50万円から200万円程度が一般的な範囲とされていますが、大規模な案件ではさらに高額になることがあります。また、仲介会社によっては、着手金を固定費用として設定する場合もあれば、プロジェクトの進捗に応じて段階的に支払う方式を採用することもあります。

着手金の費用相場は業界や案件規模、M&A仲介会社によって異なるため、複数の仲介会社から見積もりを取り、提供されるサービス内容や成功報酬の条件と合わせて比較検討することが重要です。着手金の額だけでなく、提供されるサービスの質や、仲介会社の過去の実績、専門分野での経験も考慮する必要があります。

企業は契約を締結する前に、仲介会社の信頼性や契約内容を慎重に確認することが求められます。慎重に仲介会社を選定することで、M&Aプロセスにおいて予期せぬトラブルを避け、円滑な取引を進めることができます。

着手金の会計処理と税務対応

着手金はM&Aのプロセスにおける初期費用です。ここでは、着手金の会計処理および税務上の取り扱い方法について解説します。

損金算入の条件

着手金の会計処理は売り手と買い手によって異なります。売り手はどのM&Aスキームで事業承継を行っても着手金を費用を損金算入することが可能です。しかし、買い手の場合は損金算入できるのは、事業譲渡と合併の場合となります。

中小企業のM&Aで一般的な株式譲渡の場合、着手金を含む仲介手数料は株式取得の付随費用として扱われ、着手金等は「仮払金」の勘定科目で計上され、M&A成立後に取得株式として資産計上されます。ただし、M&A不成立の場合にも着手金は損金として計上が可能です。また、将来売却する際にも着手金を含む取得費用を売却益から差し引くことができます。

着手金の税務上の扱いは、買い手と売り手、M&Aスキームによって異なるため、専門家と連携し、正しい処理を行うことが大切です。

着手金を支払う前に検討すべきポイント

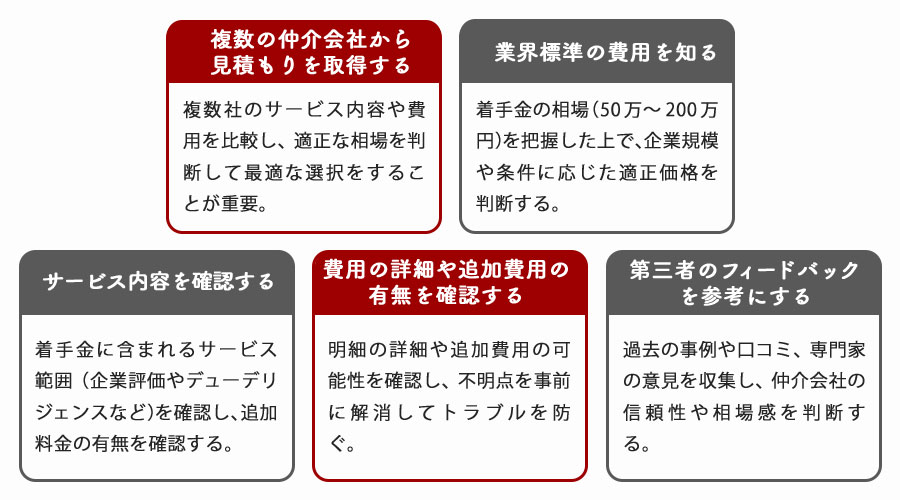

M&Aにおける着手金は、仲介会社に支払う最初の費用であり、その金額やサービス内容は多様です。着手金を支払う際には、複数の仲介会社から見積もりを取得し、サービス内容や費用の透明性を確保することが重要です。以下に、着手金を支払う前に検討すべきポイントをまとめます。

- 複数の仲介会社から見積もりを取得する

着手金を支払う前には、複数のM&A仲介会社から見積もりを取得し、サービス内容や費用の明細を比較検討することが重要です。これにより、適正な相場を判断し、最適な選択をすることができます。

- 業界標準の費用を知る

M&Aの着手金は一般的に50万~200万円程が相場とされていますが、企業の規模や条件によって異なることが多いです。業界標準を知っておくことで、見積もりの比較がしやすくなります。

- サービス内容を確認する

着手金にどこまでのサービスが含まれているかの確認が必要です。企業評価やデューデリジェンスなどの必要なサービスが含まれている場合もあれば、別途料金が発生する場合もあります。

- 費用の詳細や追加費用の有無を確認する

明細が詳細に記載されているか、追加費用が発生する可能性が明示されているかを確認し、不明点があれば事前にクリアにしておくことが、トラブルを避けるためのポイントです。

- 第三者のフィードバックを参考にする

過去の事例やインターネット上の口コミ、専門家の意見を収集し、第三者のフィードバックを参考にすることで、より具体的な相場感を得ることができます。

これらのポイントを押さえることで、M&Aにおける着手金をより適切に管理し、成功に導くことができます。

M&Aで着手金以外にかかる費用相場と料金体系

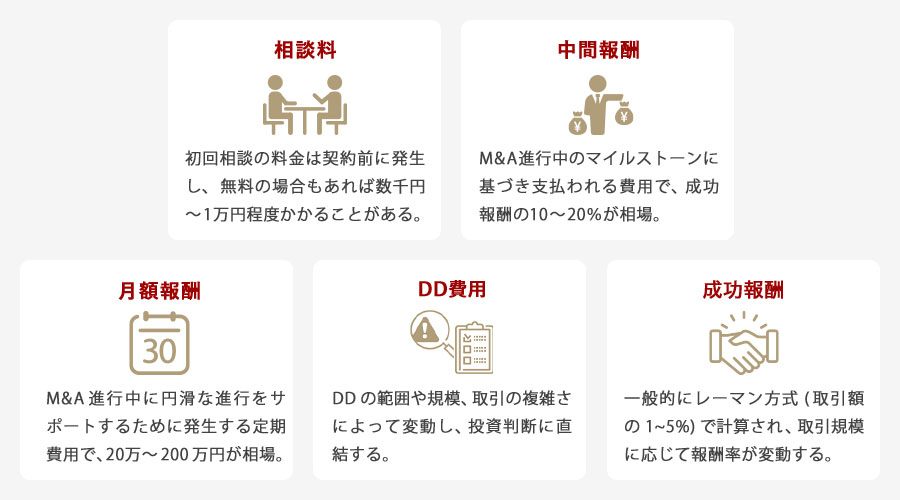

M&Aでは着手金以外にも様々な費用がかかります。具体的には、相談料、中間報酬、デューデリジェンス費用、月額報酬(リテイナーフィー)、成功報酬などがあります。

相談料

M&Aの相談料とは、M&Aのプロセスを進めるにあたり、専門家や仲介会社に対して支払う初期的な費用を指します。初回相談は正式な契約前に発生する費用であり、料金は無料の場合もあれば、数千円から1万円程度かかることもあります。

契約前に相談を行い、適切な専門家の意見を求めることで、自社に合ったM&Aプロセス全体像を掴むことができます。特に、業界の専門知識や過去の成功事例に基づくアドバイスを得ることは、買収側、売却側の双方にとって有益です。

中間報酬

M&Aプロセスにおいて、中間報酬も費用項目の一つです。中間報酬とは、M&Aの進行中に各フェーズにおいて発生する報酬です。例えば、買い手の選定が完了した段階や、基本合意書が締結された段階など、具体的なマイルストーンに基づいて支払われることが一般的です。

この報酬は、M&A仲介会社が提供するサービスの中間的な進捗を評価するために設定されており、着手金と成果報酬の間に位置します。中間報酬が設定されている場合、成功報酬の10%から20%程が相場とされていることが多く、取引が成立しない場合は返金されませんが、成立した場合は成功報酬に充当されることが一般的です。

中間報酬の設定は、各プロジェクトの特性や仲介会社の方針によって異なるため、契約時に詳細を確認することが重要です。また、中間報酬の支払い条件やタイミングも契約時に明確にしておくべきです。事前に定められた条件がしっかりと履行されているかを確認し、予期せぬ費用が発生しないように注意を払うことが大切です。

月額報酬

月額報酬は、M&Aにおいて案件の進行中に発生する定期的な費用として位置づけられます。、月額報酬は、プロジェクトが長期間にわたる場合や、特に複雑な案件の場合に選ばれることが多く、月に20万円から200万円の範囲で設定されることが一般的です。ただし、案件の複雑さや規模、提供されるサービスの範囲によって金額は異なります。

月額報酬の主な目的は、M&Aプロジェクトの円滑な進行をサポートするためのリソース確保です。具体的には、買収や合併の過程で必要となる市場調査、ターゲット企業の評価、交渉支援、法務や財務のアドバイスなど、多岐にわたるサービスが提供されます。これにより、プロジェクトの進行状況を随時確認し、必要に応じた調整や迅速な意思決定を行うことが可能となります。

とはいえ、月額報酬には注意点もあります。企業は、報酬が発生する期間中に、提供されるサービスが実際に価値をもたらしているかどうかを定期的に評価し、必要に応じて契約内容の見直しを行うことが重要です。これにより、無駄なコストを避けつつ、M&Aプロジェクトを成功に導くための最適な支援体制を維持することができます。

デューデリジェンス費用

デューデリジェンス(DD)は、M&Aプロセスにおいて買収側が対象企業の詳細な調査を行う重要なステップです。この調査の目的は、対象企業の財務状況や業務運営、法務問題、潜在的なリスクなどを明らかにし、買収後の不測の事態を防ぐことにあります。このため、デューデリジェンス費用はM&Aにおける大きなコスト要素の一つです。

デューデリジェンスには、財務デューデリジェンス、法務デューデリジェンス、税務デューデリジェンス、業務デューデリジェンス、さらには環境デューデリジェンスや人事デューデリジェンスなど、多岐にわたる専門的な調査が含まれます。それぞれの調査は専門家による分析を必要とし、その結果として費用が発生します。特に、対象企業が多国籍である場合や業種が特殊である場合、調査はより複雑になり、費用も増大する傾向にあります。

また、デューデリジェンス費用は、調査の範囲や深度、対象企業の規模、業界の特性、そして取引の複雑さによって大きく変動します。これらの費用を適切に見積もることは、M&Aの成功に不可欠です。事前に費用をしっかりと把握し、予算を組むことで、予期せぬコストの発生を防ぎ、投資のリスクを最小限に抑えることができます。

さらに、デューデリジェンスの結果は、最終的な買収価格や契約条件に影響を与えるため、費用対効果を考慮した適切な投資が求められます。デューデリジェンス費用は単なるコストではなく、投資判断に直結する重要な情報を得るための必要経費であると言えるでしょう。着手金にデューデリジェンスが含まれない場合もあるため、事前に確認が必要です。

成功報酬

成功報酬は、M&Aにおいて取引が成立した際にのみ支払われる報酬のことを指します。この成功報酬は、一般的にレーマン方式と呼ばれる計算方法によって算出されます。レーマン方式では、取引価格に応じて段階的に異なる割合の報酬率が適用されるのが特徴です。例えば、取引価格の最初の5億円に対しては5%、次の5億円に対しては4%というように、金額の規模に応じて報酬率が設定されることが一般的です。

この方式のメリットは、取引の規模が大きくなるほど、報酬の割合が低くなるため、売却側にとって費用対効果が高くなる点にあります。また、仲介会社にとっても、成功報酬が支払われるまでの動機付けが明確であり、取引の成立を目指して積極的に活動するインセンティブが生まれます。

しかし、成功報酬制の仲介会社が必ずしもレーマン方式を採用しているとは限りません。そのため、契約時に報酬の計算方法や適用されるレートを明確にしておくことが重要です。これにより、取引が成立した後の報酬に関するトラブルを未然に防ぐことができます。

また、成功報酬制には注意すべき点もあります。例えば、報酬が高額になる可能性があるため、事前にどの程度の費用が発生するかを予測しにくい場合があります。特に、取引価格が予想以上に上昇した場合、想定以上の成功報酬を支払う必要が生じることもあります。

そのため、M&Aを検討する際には、成功報酬の仕組みや計算方法を十分に理解した上で、仲介会社と適切な契約を結ぶことが求められます。これにより、費用面でのリスクを最小限に抑え、M&Aの成功に向けた計画を立てることが可能になります。

| 費用 | 特徴 | 相場 |

| 相談料 | 契約前の相談時に発生する費用 | 無料~1万円程度 |

| 着手金 | 契約締結時に発生する費用 | 50万円~200万円程度 |

| 中間報酬 | 各フェーズごとに発生する費用 | 成功報酬の10~20%程度 |

| 月額報酬 | 契約期間中毎月発生する費用 | 20万円~200万円/月程度 |

| デューデリジェンス費用 | デューデリジェンスに必要な費用 | 50万円~300万円 |

| 成功報酬 | 最終契約締結後に発生する費用 | 取引額の1~5%(レーマン方式の場合) |

これらの費用は相場であり、案件によって大きく異なる場合や、成功報酬や着手金に含まれる場合もあるため事前の確認が大切です。

レーマン方式とは

レーマン方式とは、M&Aの成功報酬を決定する際に使用される報酬体系の一種です。この方式では、取引金額に応じて段階的な手数料率が適用されます。例えば、取引額が高額になるほど手数料の率は低くなる仕組みです。

レーマン方式では取引額に応じて手数料率が段階的に低下していきます。これにより、M&A仲介会社の収益は取引の規模に応じた適正な報酬となり、クライアント側も費用予測を立てやすくなります。

| 5億円以下の部分 | 5% |

| 5億円~10億円以下の部分 | 4% |

| 10億円~50億円以下の部分 | 3% |

| 50億円~100億円以下の部分 | 2% |

| 100億円以上の部分 | 1% |

レーマン方式の代表的なものとして、「株価レーマン方式」「オーナー受取額レーマン方式」「企業価値レーマン方式」「移動総資産レーマン方式」があります。

| 株価レーマン方式 | 取引時の株式価値を基準に計算 |

| オーナー受取額レーマン方式 | 株式価値にオーナーや役員の借入金を加算 |

| 企業価値レーマン方式 | 株式価値に純有利子負債を加算 |

| 移動総資産レーマン方式 | 株式価値+すべての負債を加算 |

着手金無料のメリット・デメリット

M&Aを実施するには着手金を含む様々な費用が発生することをお伝えしましたが、着手金や月額報酬を無料とし、成果報酬のみのM&A仲介会社も増えています。

成果報酬制のメリット

成果報酬制にはいくつかのメリットがあります。一つ目は、M&A仲介会社が成功を目指して全力を尽くすため、成約率が高まる点です。成果報酬制は仲介会社の報酬が取引の成功に直結するため、仲介会社が真摯に取り組む動機付けとなります。高い成約率を誇る仲介会社であれば、案件の進行がスムーズであることが期待できます。

二つ目は、費用対効果の高さです。成果報酬制では成功時にのみ報酬が発生するため、無駄なコストを抑えることができます。取引が成立しなかった場合には、基本的に報酬が発生しませんので、経営者にとっては安心材料となります。

三つ目は、利益が最大化される傾向がある点です。M&A仲介会社が成功報酬を受け取るために、取引額を最大化するよう努力することに加え、着手金無料であることからM&Aのハードルが下がり、多くの企業が検討しやすくなります。そのため、交渉先の選択肢が増え、相乗効果の高い相手を見つけやすくなります。

このように、成果報酬制には多くのメリットがあり、特に成功率を重視する経営者には非常に有効な方法と言えるでしょう。しかし、デメリットも存在します。

成果報酬制のデメリット

着手金が発生する場合、初期の活動費用として充てることができるためM&Aを円滑に進めることができます。しかし、成果報酬制の場合は手続きに遅れが生じたり、利益が低かったり成約の見込みが薄い案件は後回しにされてしまう可能性があります。

M&Aを早く成立させようと十分な交渉や検討をできないまま進められてしまう可能性もあります。中には買い手に有利な交渉を進める仲介会社も存在します。

このように仲介手数料の有無で判断してしまうのは危険です。できるだけコストを抑えつつも満足のいく取引をおこなうために複数の仲介会社を比較するといいでしょう。仲介会社を選ぶ際に確認すると良いポイントを紹介します。

信頼できるM&A仲介会社を選ぶ方法

信頼できるM&A仲介会社を選ぶポイントとして、まず会社の実績を確認することが重要です。実際の取引実績を確認すると良いでしょう。また、手数料や着手金の明確な提示、詳細なサービス内容の説明があるかどうかも重要な判断基準です。以下に仲介会社の選定ポイントを解説します。

| ☑ 専任契約か非専任契約か ☑ 成約までのサポートがあるか ☑ 着手金や月額報酬、成果報酬はいくらか ☑ 費用に含まれるサービスは何か ☑ 法務や税務など専門家のサポートはあるか ☑ 実績やネットワークはあるか |

専任契約か非専任契約か

M&Aにおける仲介会社の選択は、取引の成功に大きな影響を及ぼします。専任契約と非専任契約は、それぞれ異なる特徴と利点を持っています。専任契約は、特定の仲介会社に取引を依頼する形式で、集中的なサポートや迅速な情報提供が期待できます。専任契約を結ぶことで、仲介会社は取引成立に向けて全力を尽くし、専任担当者が責任を持ってプロセスを進めます。この形式は、信頼関係が構築された場合に特に有効であり、迅速な決定が求められる場面で有利に働くことが多いです。

一方、非専任契約は複数の仲介会社と同時に契約を結ぶ形式です。この方式では、より広範囲な買い手や売り手に情報を提供することが可能で、広範な選択肢を持つことができます。特に市場での露出を最大化したい場合には効果的です。しかし、情報の一貫性や管理に注意が必要で、各仲介会社が自分の利益を優先する可能性があるため、情報の重複や混乱が生じやすくなります。

選択にあたっては、自社のニーズや市場戦略に合った契約形態を選ぶことが重要です。専任契約は信頼関係を基にした緊密な協力体制が求められ、非専任契約は広範なネットワークを活用した柔軟なアプローチが可能です。仲介会社との事前のコミュニケーションを通じて、各契約のメリットとデメリットを十分に理解し、最適なパートナーシップを築くことが、M&Aの成功の鍵となります。

成約までのサポートがあるか

M&Aのプロセスは複雑であり、成約までには多くのステップと専門知識が求められます。そのため、仲介会社を選ぶ際には、成約までの包括的なサポートが提供されるかどうかが重要なポイントとなります。まず、初期段階での戦略策定から、適切な買い手または売り手候補の探索をサポートしてくれるかを確認しましょう。候補先の選定は、成約成功の鍵を握る重要な要素です。

次に、交渉のフェーズでは、各パーティの利益を最大化するための戦略的なアドバイスが求められます。仲介会社が交渉の場でどのような役割を果たすのか、具体的なサポート内容を確認することが重要です。交渉が進むにつれ、契約の細部を詰めるためのリーガルチェックやデューデリジェンスを含む法務的なサポートも必要です。この段階での仲介会社の支援が不十分であれば、後々のトラブルにつながる可能性があります。

さらに、成約後の統合プロセスにおいても、スムーズな移行ができるよう、仲介会社がどの程度のサポートを提供するのかを確認することが重要です。統合プロセスは、事業のシナジーを最大化するために重要なステップであり、この部分での支援が整っているかどうかが、仲介会社選びの決め手となることもあります。

最後に、成約までのサポート体制が明確に示されているか、契約書やサービスの詳細を確認し、不明瞭な点がないかを確認することが大切です。成約成功に向けた全面的な支援がある仲介会社を選ぶことで、M&Aのプロセスを安心して進めることができるでしょう。

料金体系やサービス内容が明確か

仲介会社を選ぶ際には、料金体系やサービス内容の明確さが非常に重要です。まず、料金体系については、着手金、成功報酬、中間報酬など、どの段階でどのような費用が発生するのかを詳細に把握することが求められます。特に、成功報酬型の料金体系であれば、取引が成立した際にのみ報酬が発生するためリスクが低い一方で、そのパーセンテージや計算方法が事前に明確になっているかを確認することが必要です。

次に、サービス内容の明確さについてですが、仲介会社が提供するサービスが包括的であるかをチェックしましょう。例えば、初期相談、デューデリジェンスのサポート、交渉のアシスト、契約書作成の支援など、各段階で必要なサービスが網羅されているかどうかを確認することが大切です。また、契約の透明性も重要であり、契約書にはどのサービスが含まれているのか、どの時点で追加費用が発生する可能性があるのかが明確に記載されているかを確認しましょう。このように、料金体系とサービス内容が明確であることは、予期せぬトラブルを避け、円滑なM&Aプロセスを実現するために不可欠です。

さらに、仲介会社の信頼性を測る指標として、過去の実績や評判も参考にすると良いでしょう。実績のある仲介会社は、豊富な経験と専門知識を持っているため、適切なアドバイスが期待できます。口コミやレビュー、第三者の評価なども活用し、信頼のおける仲介会社を選ぶことが成功への鍵となります。料金体系やサービス内容が不透明な場合は、疑問点をそのままにせず、しっかりと質問し、納得がいくまで確認することが大切です。これにより、安心して取引を進めることができるでしょう。

法務や税務など専門家のサポートはあるか

M&Aのプロセスは非常に複雑であり、法務や税務の専門知識が不可欠です。仲介会社を選ぶ際に、どの程度の専門家サポートが提供されるかを確認することは、成功への鍵です。まず、法務サポートがあるかどうかを確認しましょう。法務サポートには、契約書の作成や交渉、法的リスクの評価などが含まれます。これらの業務を担当する弁護士が社内にいるか、外部の法律事務所と提携しているかを確認することが重要です。

また、税務のサポートも見逃せません。税務アドバイザーが関与することで、最適な税務戦略を立て、税務リスクを最小限に抑えることが可能です。特に資産評価やキャピタルゲイン税の計算など、専門的な知識が求められる場面で役立ちます。

さらに、会計士やファイナンシャルアドバイザーによるサポートがあるかも重要です。彼らは財務諸表の分析や企業価値の評価、資金調達のアドバイスを提供します。これにより、買収や売却の際に最適な意思決定ができるようになります。

最後に、これらの専門家サポートが継続的に提供されるかどうかも検討しましょう。M&Aプロセスは長期間にわたることが多いため、プロジェクトの初期段階からクロージングまで一貫したサポートがあると安心です。これらの要素を総合的に評価し、信頼できる仲介会社を選ぶことが、M&Aを成功に導くための第一歩です。

実績やネットワークはあるか

仲介会社を選ぶ際には、その会社が持つ実績とネットワークのチェックが重要です。まず、実績については、過去にどのようなM&Aを成功させてきたか、その件数や規模、業種などを確認することが大切です。特に、自社の業界や取引の規模に近い実績があるかどうかは、成功確率を左右する大きな要素です。また、仲介会社が過去に手掛けた案件の顧客満足度も重要な指標となります。口コミや評価を参考にし、信頼できる実績があるかどうかを見極めましょう。

次に、ネットワークの広さも重要です。仲介会社が持つネットワークが広ければ広いほど、より多くの買い手や売り手の候補と繋がることができ、理想的な条件での取引が期待できます。特に国際的な取引を視野に入れている場合は、海外のネットワークがどの程度あるかも確認する必要があります。さらに、業界内での評判や、他社とのコラボレーション実績も、ネットワークの強さを判断する材料となります。

以上のように、仲介会社の実績とネットワークは、M&Aの成功に直結する要素です。これらをしっかりと評価し、自社のニーズに最適なパートナーを選定することが、成功への第一歩となります。選定の際には、複数の仲介会社を比較し、それぞれの強みと弱みを理解することが重要です。しっかりとした調査と評価を通じて、信頼できる仲介会社を見つけましょう。

まとめ

この記事では、M&Aプロセスの中で重要な役割を果たす着手金について、その目的や相場、会計処理、さらに注意すべきポイントについて詳細に解説しました。着手金や中間報酬、月額報酬など費用が発生する仲介会社もあれば、完全成果報酬制の仲介会社もあり、選択肢は様々です。

M&Aを成功させるためにはアドバイザリーとの相性や実績は重要なポイントとなるため、費用だけで決めるのは推奨しませんが、中小企業の経営者にとっては余計なコストは抑えたいところでしょう。

M&Aロイヤルアドバイザリーは着手金・月額報酬・中間報酬無料の完全成功報酬でありながら、M&A実績も多数あり、公認会計士や税理士といった専門性の高い人材で全面的にサポートしています。M&Aや事業承継に関するご相談は無料ですので、M&Aロイヤルアドバイザリーにお気軽にお問合せください。

関連記事のご案内

-

財務分析とは?やり方と指標、計算方法を目的別にわかりやすく解説

詳細を見る

-

企業価値の計算方法は?非上場企業に適した手法をわかりやすく解説

詳細を見る

-

M&A事例2026年最新版|大企業・中小企業の買収動向とトレンド

詳細を見る

-

同族会社とは?判定基準と税務上の注意点をわかりやすく解説

詳細を見る

-

融資と投資の違いとは?選び方からメリット・デメリットまで徹底比較

詳細を見る

-

アーンアウトとは?契約条項の設定から会計処理・税務上の注意点

詳細を見る

-

資金調達とは?ステージ別の方法や種類ごとのメリット・注意点を解説

詳細を見る

-

株主間契約とは?メリット、注意点から規定条項までわかりやすく解説

詳細を見る

-

M&Aアドバイザリー契約とは?報酬相場や締結時の注意点を解説

詳細を見る

-

事業拡大とは?成功の秘訣をメリット・デメリットや事例と共に解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。