![]()

![]()

ノンコア事業の戦略的売却と経営資源最適化の実践

着手金・中間金無料 完全成功報酬型

ノンコア事業の売却を目的としたM&Aが大手企業を中心に活発化しています。

本記事ではノンコア事業の定義と役割、コア事業の違い、売却が増加している背景とメリット・デメリット、法務や税務上の注意、事例などを解説していきます。

目次

ノンコア事業とは何か

コア事業が企業の中核となる事業であるのに対し、ノンコア事業はコア事業のサブ的な非中核事業を表します。

近年はノンコア事業を売却する企業も増えてきました。

ノンコア事業の売却は後継者不足による廃業を免れるためのものとは異なり、企業価値の向上や売上拡大を目的とした戦略的M&Aとなります。

ノンコア事業の定義と特徴

ノンコア事業とは、企業の経営の核となる事業とは別の事業のことで、非中核事業とも呼ばれます。

大手企業のように1つではなく複数の事業を展開している企業の場合は中心となっている事業以外のことを指します。

ノンコア事業はコア事業に比べると収益性が低く、リソースが小さいのが特徴です。

経営の多角化やリスク分散、新規領域の開拓など経営戦略としての利点があることから、ノンコア事業を展開する企業が増加しました。

しかし、人件費や管理費がかかり、収益性が低いことから、近年はノンコア事業を売却してコア事業に注力する動きが進んでいます。

コア事業との違い

コア事業とは企業の主要となる事業のことで、複数の事業を展開している会社の場合は利益を生み出し、企業の経営を支えている事業を指します。

J-stageの「コア事業と成長戦略」によると、過去10年のG7加盟7か国の主要企業を調査し、売上と利益がともに成長し、株主や投資家へのリターンが資本コストを上回った企業は全体の13%であり、うち78%が単一のコア事業を持っている企業だと示されています。

複数の事業を展開し多角化経営を行うよりも、注力する事業を絞り、経営資源を投資するほうが持続的価値を創造すると考えられ、ノンコア事業を手放す企業が増えています。

ノンコア事業の具体例

ノンコア事業の例をいくつかあげてみます。

例えば、電気メーカーがヘルスケア事業を手掛けている場合、ヘルスケア事業がノンコア事業にあたり、製造・販売事業がコア事業にあたります。

英会話教室を経営している人材派遣会社の場合は英会話教室がノンコア事業、人材派遣がコア事業となります。

ノンコア事業の役割と位置づけ

ノンコア事業の役割と位置づけは経営の多角化とリスク分散です。

ノンコア事業を展開することによって以下のメリットがあります。

- 新規領域の開拓

- 複数の事業によるシナジー効果

- リスク分散により経営基盤の安定

企業戦略におけるノンコア事業の意義

大手企業を中心にコア事業とは別に新たな業界に参入し、ノンコア事業を展開する企業が増加しました。

複数の事業を立ち上げることによって、コア事業では獲得できなかった顧客の獲得、従業員のキャリアの選択肢の拡大、一つの事業に偏らない安定した経営基盤の構築、コア事業との相乗効果による会社全体の売上拡大やコスト削減などが考えられ、ノンコア事業の立ち上げは企業戦略の一つとして行われていました。

多角化戦略とリスク分散

多角化戦略には「水平型」「垂直型」「集中型」「集成型」の4つがあります。

- 水平型:既存の事業と似た市場で新製品を展開

- 垂直型:既存の事業の上流または下流過程の事業を展開

- 集中型:既存の事業を活かして新たな市場で事業を展開

- 集成型:既存の事業と関連性のない新たな市場で事業を展開

多角的に事業を展開することにより、シナジー効果による経営の効率化や売上拡大だけでなく、コア事業の市場が変化した場合のリスク分散も利点です。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

ノンコア事業売却の背景と必要性

メリットの多いように見えるノンコア事業ですが、近年は不採算事業の見直しによって事業縮小や撤退、M&Aでの売却が増加しています。

ノンコア事業の売却の背景と必要性について見ていきましょう。

経営環境の変化と選択と集中

ノンコア事業売却には経営環境の変化があります。事業を複数展開してもそこで収益が出せなければ、運用にかかる人件費や設備費・管理費などの資金はコア事業の利益を投資することになります。

コア事業で収益を伸ばしてもその利益を他の事業に回し、投資した資金以上の回収ができなければコア事業単体で運用する場合よりも効率が悪く、ノンコア事業を経営する意味がありません。

経営不振により、廃業を余儀なくされる企業も増えている中で限られた資源を効果的に活用し、経営を安定させるためには採算の取れない事業を手放し、収益性と将来性の高い事業に集中させることが重要です。

市場競争の激化と経営資源の最適化

1980年代以降、国内ではノンコア事業を展開させて多角化経営を目指す企業が増加しましたが、多角化経営から「選択と集中」へと方針を変える企業が増加しています。

その理由は収益性の高い事業や将来性のある事業に集中して投資することで資源の効率的に活用して売上を伸ばすことができ、持続的価値を生み出すことができるためです。

収益性が乏しくコストの負担がかかる事業を売却することで、コスト削減だけでなく、売却益も得られるという魅力もあります。

少子高齢化による労働力不足への対応

少子高齢化による人材不足もノンコア事業の売却が進んでいる理由の一つです。

人材確保に悩む企業にとってはノンコア事業の人材をコア事業に取り入れることで、限られた労働力を集中させることができます。事業の選択と集中は企業の経営戦略に欠かせません。

ノンコア事業の売却が注目される理由

ノンコア事業を手放す方法は廃業でもいいはずです。しかし、売却が注目されるのはなぜでしょうか。

その理由として以下の3つがあげられます。

- 経営効率化の必要性

- コア事業強化のためのリソース再配分

- 従業員の雇用を守ることができる

経営効率化の必要性

1つ目の理由は経営の効率化です。

市場競争の激化により、経営効率をどのように高めていくかは経営者にとって見落とせない課題です。

ノンコア事業を売却することで、コストが削減できるだけでなく、売却益も残るため、コア事業に投資をすることができ、経営を効率化させることができます。

経営の効率化ができれば企業価値も向上し、株主や投資家からの評価も上がり、資金調達が行いやすくなります。

コア事業強化のためのリソース再配分

2つ目の理由はリソースを再配分できることです。

ノンコア事業の人材をコア事業に採用することで、採用コストをかけずに優秀な人材を確保することができます。その結果、コア事業の強化につながります。

従業員の雇用を守ることができる

3つ目の理由は従業員の雇用を守れることです。

廃業となればノンコア事業で働いていた従業員も解雇になってしまいます。売却をすることで、事業を存続させることができ、従業員の雇用を守ることができます。

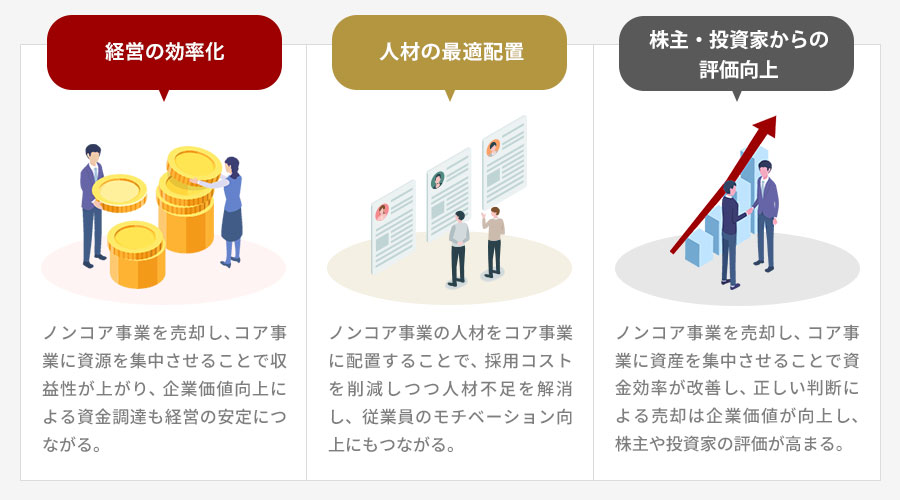

ノンコア事業を売却するメリット

M&Aでノンコア事業を売却することのメリットをまとめました。

- 経営の効率化

- 人材の最適配置

- 株主・投資家からの評価向上

それぞれについて見ていきましょう。

経営の効率化

ノンコア事業の売却メリットの1つ目が経営の効率化です。ノンコア事業に費やしていたリソースをコア事業に集中させることで経営の効率化が図れます。

資源の集中による収益性向上

コア事業は企業の経営を支える中核事業です。複数の事業に分散していた資源を集中させることができれば収益性も上がっていきます。

売却によって株主や投資家からの評価が上がれば、企業価値の向上や売却で得た資金だけでなく、投資による資金調達もでき、経営の安定と成長にもつながります。

経営資源の最適化

収益性と将来性が低い事業であっても人件費や管理などのコストがかかります。ノンコア事業を売却することでコストカットができ、その分をコア事業に投入することができれば経営資源の最適化ができます。

人材の最適配置

2つ目のメリットが人材の最適配置が行えることです。

コア事業への人材再配置

ノンコア事業に優秀な人材がいる場合はその人材をコア事業に配置することで、採用コストをかけずに優秀な人材を確保することができます。

従業員にとってもコア事業に採用されることで企業利益に貢献しているというモチベーションの向上につながります。

人材不足の解消

ノンコア事業の人材をコア事業に配置することで、採用活動をしているが人が集まらない、適切な人材がいないといった人材不足を解消することができます。

株主・投資家からの評価向上

3つ目のメリットが株主や投資家からの評価が上がることです。株主や投資家の存在は経営を安定させ、企業を長く存続させる上で欠かせません。

株主や投資家からの評価が上がれば資金調達も行いやすくなります。

資産効率性の改善

採算の取れないノンコア事業を売却し、コア事業に資産を集中させることで資金の効率性が改善され、株主や投資家の評価が高まります。

企業価値の向上

売却の判断が正しければ企業価値も向上し、株主や投資家からの評価が上がります。

ノンコア事業売却のデメリットと注意点

ノンコア事業を売却することのデメリットと注意点をまとめました。

特定事業への依存リスク

事業を絞るため、特定の事業への依存度が高くなり、柔軟性が失われたり、市場の変化に対応できなくなるリスクが生じます。

また、資金や資源の投下先が不適切だった場合、損失が増加します。短期で収益性が得られる事業にリソースを集中させた結果、長期的な事業への投資がなくなり、将来的に業績が伸びなくなる懸念もあります。

従業員や株主からの反発

売却を行うことで株主や従業員からの反発が起こる可能性もあります。

コア事業に集中することにリスクを感じる株主や労働環境の変化に不安を感じる従業員もいますから、事前の説明が大切になります。

取引先への影響

ノンコア事業の売却に関しては株主や従業員だけでなく、取引先への説明も必要です。経営者が変われば、取引の内容や条件も変わる可能性があり、取引先の企業も不安を感じるためです。

取引条件の変更があるのかどうかなども含めた説明の機会を事前に設けることが必要です。

ノンコア事業売却の注意点

売却をする際の注意点は「従業員・取引先の移転」と「競業避止義務」です。

従業員を移転対象とする事業譲渡の場合は個別に承諾を得る必要があります。同意が得られない従業員は別部署への異動や退職の手続き措置が必要となります。

取引先についても個別で承諾を得る必要があります。

「競業避止義務」とは買収企業と売却企業が競合にならないための制度です。売却企業は譲渡した事業と同一または類似した事業を一定期間行うことができないことを約束したもので、M&Aの最終契約書にも盛り込まれる内容です。

ノンコア事業売却の具体的手法

ノンコア事業を切り離して独立した事業を売却する手法を「カーブアウト型M&A」といいます。

カーブアウト型M&Aの活用

カーブアウト型M&Aを活用するにおいて、カーブアウトとは何かを解説します。

カーブアウトの概要とメリット

カーブアウトとは、自社の事業の一部を切り出すことにより、新会社として独立させることをいいます。M&Aにおいては自社の事業を他の企業に売却または譲渡することによって、独立させることをいいます。

カーブアウトのメリットは不要なノンコア事業を売却することで、コア事業に集中することができ、売却益もコア事業に充てられる点にあります。

また、切り離した事業が買い手企業の経営によって成長する可能性もあり、顧客価値の向上や従業員の成長機会の拡大にもつながります。

企業の中核から外れた技術やノウハウを切り離すことで、親会社の企業はコア事業に経営資源を集中させることができるのでカーブアウト型M&Aは双方にとって戦略的な売買になります。

事業譲渡と会社分割の違い

カーブアウトの手法には「事業譲渡」と「会社分割」があります。事業譲渡の場合、売り手企業は所有するリソースを選んで買い手企業に承継することができます。事業譲渡では残したい事業や資産を選ぶことができます。

会社分割の場合、売り手企業の所有する権利義務の一部またはすべてを買い手企業に承継します。

事業譲渡と会社分割の選択

ノンコア事業を売却する手法は「事業譲渡」と「会社分割」の2種類があります。

各手法の特徴と適用場面

事業譲渡は他の会社に事業を譲渡する方法です。権利関係は承継されるわけではないため、従業員とも新たに雇用契約を結ぶ必要があります。

会社分割は「新設分割」と「吸収分割」の2種類がありますが、カーブアウトにおいては新設分割が一般的です。

会社分割では権利義務が買い手企業に承継されるため、手続きをスムーズに行えることがメリットです。ただし、許認可やけいやくについては新たに取得する必要があることもあるため内容を確認しておくと良いでしょう。

法的手続きと留意点

カーブアウトを進める流れについて解説します。

- スキームを決める

- 承継の範囲を決める

- 会計情報を整理する

- 適時開示を検討する

手法の検討・選択

会社の規模や事業内容、経営状況を客観的に判断し、「会社分割」と「事業譲渡」のどちらのスキームを使うかを検討・選択します。

承継の範囲を決める

スキームを選んだら、何を承継し、何を承継しないのかを検討します。

資金の状況、従業員の雇用、取引先の契約、知的財産の継承などを明確にしましょう。

会計情報を整理する

会計情報を整理し、カーブアウト財務諸表を作成します。

カーブアウト財務諸表はとは、事業を切り離して単独でも事業を運営できることを想定した擬似的な財務諸表です。

適時開示を検討する

上場企業がカーブアウトを実施する場合、公表する時期を決める必要があります。

一般的には契約を締結したタイミングで公開されます。

ノンコア事業売却の留意点

ノンコア事業の売却を行う場合、従業員が新会社への移転を望むかどうかは本人の意思確認が必要です。

また、知的財産権の取り扱いにも注意が必要です。会社分割の場合は知的財産も買い手企業に引き継がれますが、事業譲渡の場合は引き継ぐことはできません。その場合はライセンス供与という形でライセンスを付与することが可能です。

ノンコア事業売却の成功事例

ノンコア事業のカーブアウトに成功した事例を紹介します。

成功したノンコア事業売却のケーススタディ

ソニーの事例

カメラ、テレビ、ゲーム機など製造するソニーはPC事業を売却。日本産業パートナーズに事業譲渡し、VIO事業は1年で黒字化しました。

オリンパスの事例

内視鏡などの医療機器の製造販売を行っているオリンパスはカメラなどの映像事業を日本産業パートナーズに会社分割で売却。

参考:オリンパス映像事業の譲渡に関する正式契約の締結について

サノヤスホールディングス

中堅造船のサノヤスホールディングスは子会社のサノヤス造船を新来島どっくに売却し、工業用エレベーターや遊園地遊戯機械の製造などニチマーケットにおける設備事業を行うことを発表しました。

参考:サノヤスホールディングス造船事業譲渡後の経営戦略に関するお知らせ

日立製作所

電機メーカーの日立製作所は物流事業の日立物流を米投資ファンドのKKRに事業譲渡しました。

参考:四季報オンライン

武田製薬工業

武田薬品工業はアイルランドの製薬会社シャイアーを買収しましたが、その後スイスのノバルティスに眼科用治療薬事業を売却しました。この売却益を買収の負債に充てるとしています。

ノンコア事業売却のプロセスとポイント

ノンコア事業を売却する際のプロセスとそれぞれのポイントについてもみていきましょう。

売却前の準備と戦略立案

ノンコア事業の売却を検討する前に、自社グループのコア事業とノンコア事業の領域を明らかにし、収益性なども考え、何を残し何を外していくのか方針を検討することが必要です。

事業価値の評価方法

売却する事業を決めたら対象事業のデューデリジェンスと価値算定を行います。

売却戦略の策定

自社と売却側のニーズがどこにあるかを明確にし、どのように交渉するかを決める売却戦略を策定します。

買い手企業の選定と交渉

買い手企業を選定して交渉を行っていきます。買い手候補を見つける場合はショートリスト・ロングリストの作成が役立ちます。

カーブアウト型M&Aを行う際にはスタンドアローン・イシューが課題となります。スタンドアローン・イシューとは事業を切り離す際に起こる問題のことです。

取引先や従業員、特許や資金面などの影響が出る可能性があるため、買い手に対して対策を伝えておくことも必要です。

ノンコア事業売却における法的・税務的考慮

企業がノンコア事業を売却する際には、法的および税務的な側面を十分に考慮する必要があります。適切な手続きを踏まないと、契約の無効や税務リスクが発生する可能性があるため、慎重な対応が求められます。

ノンコア事業売却における法的手続きとコンプライアンス、税務上の留意点について解説します。

法的手続きとコンプライアンス

必要な法的手続きの概要

ノンコア事業の売却では、いくつかの法的手続きが必要となります。代表的な手続きには以下のようなものがあります。

事業譲渡契約の締結:売却対象の資産や負債、契約の範囲を明確にする必要があります。

許認可の引き継ぎ:特定業種においては、事業売却後に許認可の再取得や名義変更が求められることがあります。

取引先および従業員への通知・同意:契約の引き継ぎには取引先の同意が必要な場合があり、従業員の雇用契約変更にも注意が必要です。

競業避止義務の確認:売却後に同一業種での事業展開が制限される場合があるため、契約内容を慎重に検討することが重要です。

コンプライアンス遵守の重要性

ノンコア事業売却においては、法令違反がないよう慎重に進める必要があります。

独占禁止法の遵守:市場の競争環境に影響を与える可能性がある場合、公正取引委員会の承認が必要になることがあります。

情報開示義務:買い手に対して事業の財務状況やリスク情報を正確に開示することが求められます。

労働関連法規の順守:従業員の処遇変更が発生する場合は、労働基準法や労働契約法に基づいた適正な手続きを行う必要があります。

税務上の留意点

税務リスクの把握と対策

事業売却では、税務面でのリスクを正しく理解し、適切な対策を講じることが重要です。

譲渡益課税:売却益に対する法人税や所得税の計算を事前に行い、適正な納税計画を立てる必要があります。

税務調査リスクの軽減:事業売却に伴い税務調査が行われる可能性があるため、帳簿や契約書の適正な管理が求められます。

税制優遇措置の活用

税負担を軽減するために、各種税制優遇措置を活用することが推奨されます。

- 組織再編税制の適用:会社分割や株式譲渡のスキームを活用することで、税負担を最適化できます。

- 中小企業向け特例の活用:一定の条件を満たす場合、税率軽減や控除を受けられる制度があります。

- 繰越欠損金の適用:売却企業の繰越欠損金を活用し、税負担を軽減できる可能性があります。

ノンコア事業の売却は、企業の成長戦略や経営の効率化において重要な手段の一つです。法的手続きや税務リスクを十分に理解し、適切な対応を行うことで、円滑かつ効果的な売却を実現できます。

ノンコア事業売却の今後の展望

国内の大手企業によるノンコア事業売却の動きが活発になっています。

不採算の事業を抱えることは有限な資産を圧迫することになります。ノンコア事業を売却することによって、コスト削減だけでなく、得られた資金をコア事業に充てることができます。

こうした経営のスリム化と「選択と集中」の動きは今後も増加していくと思われます。

参考:BDA Parthers

M&A・事業承継のご相談はM&Aロイヤルアドバイザリーへ

M&Aロイヤルアドバイザリーでは、M&Aや事業承継の初期的な関心でもご相談いただけます。事業承継には時間がかかるものなので、早い段階で情報収集を行い、M&Aを含めた最適な解決策を検討することが重要です。

今後のプランを考えるためにも、ぜひM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

セミリタイアとは?必要資金や後悔しないための対策を徹底解説

詳細を見る

-

経営統合とは?合併との違いと株価はどうなるかをわかりやすく解説

詳細を見る

-

エスクローとは?仕組みとM&Aで活用するメリット・デメリット

詳細を見る

-

デットファイナンスとは?エクイティファイナンスとの違いや注意点

詳細を見る

-

所有と経営の分離とは?メリット・デメリットや注意点を詳しく解説

詳細を見る

-

多角化とは?戦略の種類やメリット・デメリット、企業例を解説

詳細を見る

-

会社を買うには?個人と法人の違いからメリット・リスクまで徹底解説

詳細を見る

-

年間休日の目安は何日?最低ラインや平均日数、正しい計算方法を解説

詳細を見る

-

反社(反社会的勢力)とは?定義と種類、企業がとるべき対策を解説

詳細を見る

-

レピュテーションリスクとは?意味や事例、回避するための対策を解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。