![]()

![]()

M&Aにかかる税金を売り手・買い手のスキーム別にわかりやすく解説

着手金・中間金無料 完全成功報酬型

M&Aで発生する税金は、株式譲渡、事業譲渡、合併などの取引スキームによって大きく異なります。さらに、売り手・買い手、個人・法人の区分によって課税の種類と税率が変動するため、各当事者の税務負担を正確に把握することが大切です。

本記事では、M&Aにかかる税金を売り手と買い手の視点から整理し、スキーム別の税務の特徴と節税対策をわかりやすく解説します。株式譲渡や事業譲渡などM&Aで生じる税金のポイントと留意点を抑え、最適な取引を実現するための知識を深めましょう。

目次

M&Aにかかる税金の基礎知識

M&Aの税金は、株式や資産を譲渡した際に発生します。税負担が大きいほど、売り手と買い手の財務に影響を及ぼすため、その仕組みを理解することが大切です。ここでは、M&Aで生じる税金の基本をわかりやすく解説します。

M&Aで税金が発生するスキーム

M&Aで発生する税金は、取引の形態や売り手・買い手の立場によって異なります。M&Aでは通常、売り手の利益に対して税金が課されるため、買い手には課税されません。しかし、特定のスキームでは買い手にも税金が発生することがあります。まずは代表的なM&Aスキームについて紹介します。

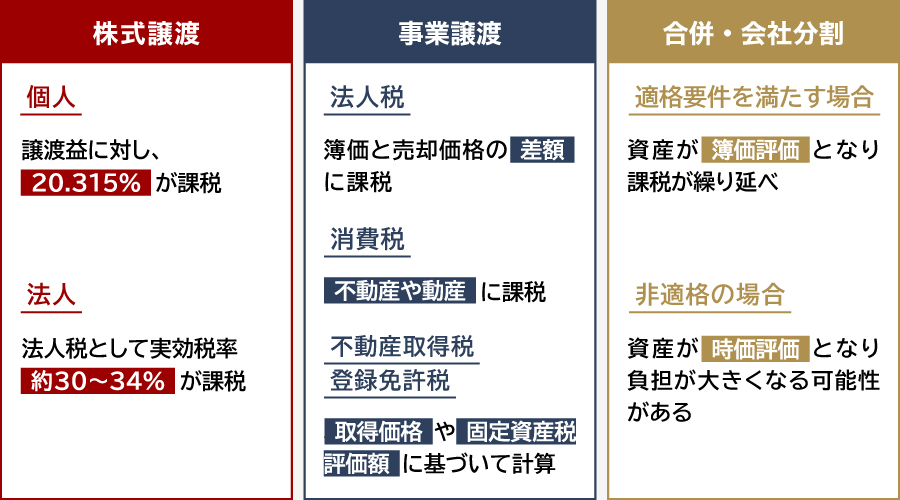

株式譲渡

株式譲渡は、売り手株主が保有する株式を買い手に譲渡するM&Aスキームです。株式譲渡は会社の法人格や事業体制がそのまま維持されるため、従業員や取引先への影響が少ないのが特徴です。また、権利や負債、従業員の雇用契約も包括的に引き継ぐことができ、他のM&Aスキームと比較して手続きがシンプルである点が魅力です。

株式譲渡では、売り手が得た譲渡益に税金が課されます。この税率は株主が個人か法人かによって異なります。

- 個人株主の場合:売り手が個人株主の場合は譲渡益に対し、20.315%が課税されます。株式の所得税は分離課税として計算され、他の所得とは分けて処理されます。

- 法人株主の場合:売り手が法人株主の場合は譲渡益は法人利益として計上され、法人税が課されます。税率は企業規模によって異なりますが、実効税率はおおむね30~34%です。

事業譲渡

事業譲渡は、特定の事業の全部または一部を売却するM&Aスキームの一つです。事業譲渡では売却対象の資産や負債を選択して承継できるため、買い手は買収費用を抑えることが可能です。これにより売り手の利益も下がるため、税負担が小さくなる場合があります。ただし、事業譲渡は資産ごとに個別承継を行う必要があるため、株式譲渡と比べて手続きが複雑になることがあります。

事業譲渡では、売却した資産に応じて、売り手または買い手に税金が発生します。

- 法人税:売却益は法人の利益に計上され、法人税が課されます。売却対象資産の簿価と売却価格の差額が課税対象となり、利益が大きいほど税負担も増加します。

- 消費税:譲渡対象に不動産(土地を除く)や動産(設備、在庫など)が含まれる場合、これらの資産に対して消費税が課税されます。買い手は取得時に消費税を買収費用と合算して売り手に支払います。

- 不動産取得税・登録免許税:不動産を取得する場合、買い手には不動産取得税や登録免許税が発生します。これらの税金は、取得価格や固定資産税評価額に基づいて計算されます。

事業譲渡は、売り手が特定の事業や資産を切り離して売却できる柔軟性が特徴です。一方で、資産単位での取引となるため、税務計算が複雑になりやすく、契約や手続きに時間がかかる場合があります。

合併・会社分割などの組織再編

合併や会社分割など、組織再編を伴うM&Aでは、税制適格要件を満たすかどうかが売り手の税金に大きな影響を与えます。適格要件は売り手と買い手の関係性によっても異なり、再編の形態や目的に応じて適用されます。

- 適格要件を満たす場合:資産が簿価評価となり課税が繰り延べられます。適格要件には事業継続性や株式継続保有条件などが含まれます。

- 非適格の場合:再編に伴う利益が通常課税され、売り手に法人税が課されます。また、資産の時価評価に基づいて税金が発生するため、税務負担が大きくなる可能性があります。

適格要件を満たす組織再編は、税務負担を軽減し、円滑な事業移行を実現します。一方、要件を満たさない場合は、法人税や時価評価による課税が発生するため、事前の計画と準備が欠かせません。

M&Aで個人に発生する税金

M&Aで個人が負担する税金は、主に株式の譲渡所得税および配当所得税です。個人の株主が保有する株式を譲渡する場合、譲渡益に対して所得税および住民税と復興特別所得税が課されます。譲渡益は、譲渡価格から取得費用や譲渡に要した費用を差し引いて算出され、税率は20.315%が適用されます。この課税は分離課税として扱われ、他の所得とは分けて計算されます。

また、企業が配当金を支払う場合、個人株主には配当所得税が課されます。非上場企業の場合、配当所得は総合課税に区分されますが、上場株式の場合は総合課税または申告分離課税のいずれかを選択可能です。

M&Aで法人に発生する税金

M&Aで法人に発生する税金は、主に法人税です。法人税の税率は法人形態や資本金額などにより異なります。例えば、資本金1億円超えの普通法人では23.2%、資本金1億円以下の中小企業の年800万円以下の所得部分には15.0%の税率が適用されます。なお、この税率は国の財政状況や政策に応じて見直されることがあります。

法人税には地方法人税、法人事業税、法人住民税などが含まれ、実際に企業が負担する実効税率はおおむね30~34%前後です。個人の所得税は累進課税(総合課税の場合)のため最大45%に達することもあり、利益が大きい事業では法人化することで税負担を抑えられる可能性が高くなります。

このように、個人と法人では発生する税金の種類と税率が異なり、M&Aでは売り手が個人か法人かによっても税負担が変わる点に留意しましょう。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

M&Aの株式譲渡で発生する税金

M&Aにかかる税金はスキームごとに異なります。M&Aには複数の手法がありますが、特に多い形態が株式譲渡です。ここでは、株式譲渡で発生する税金を、売り手と買い手に分けて解説します。

売り手が個人の場合の税金と税率

売り手が個人株主の場合、株式譲渡によって得られた所得には、譲渡所得税が課されます。この譲渡所得は、株式の売却価格から取得費用および譲渡にかかった諸経費を差し引いた金額です。取得費用には株式の購入時の価格や手数料、譲渡経費には仲介手数料など、売却に伴う費用が含まれます。

個人の株式譲渡の税率は通常20.315%です。内訳は所得税15%、住民税5%、復興特別所得税0.315%となります。なお、個人の保有株式は長期保有株式の特例など、特定の条件を満たすことで税制優遇を受けられるケースもあるため、事前に適用要件を確認しておくと良いでしょう。

株式譲渡にかかる税金の計算方法(売り手が個人の場合)

| 譲渡所得税=(売却価格-取得費用等)×20.315% |

売り手が法人の場合の税金と税率

売り手が法人株主の場合、株式を譲渡して得た譲渡益には法人税が課されます。譲渡益は売却価格から取得費用や譲渡経費を差し引いて法人の所得に計上され、通常の営業利益と同様に法人税の課税対象となります。

取得費用には、株式の取得時の費用や手数料、譲渡経費には仲介手数料などが含まれ、これらは譲渡所得の計算において経費として控除可能です。そのため、譲渡所得を正確に算出するには、取得費用や譲渡経費の漏れがないよう注意が必要です。

また、損失が発生した場合には繰越控除を適用できるケースもあるため、最新の税制改正や特例措置を把握しておくことも大切です。正確な税務処理を行うためにも税務の専門家との連携が推奨されます。なお、法人税の実効税率は企業の規模や資本構成によって異なるため、個別の状況に応じた税務計画が欠かせません。

株式譲渡にかかる税金の計算方法(売り手が法人の場合)

| 譲渡益=売却価格ー取得費用等 法人税=(譲渡益+その他の所得)×実効税率 |

買い手に税金が発生するケース

M&Aの税金は売り手側に発生することが一般的であり、株式譲渡も同様です。しかし、特定の条件下では買い手側にも税金が発生することがあります。その一例が、著しく安い価格で株式を譲り受けた場合です。税務上、適正な市場価格を大きく下回る価格で譲渡されたと認識されると、実質的に贈与が行われたとみなされる可能性があります。

買い手が個人の場合

買い手が個人の場合、贈与とみなされた金額に対して贈与税が課されます。贈与税率は贈与とみなされた価格に準じます。贈与税率には一般税率と特例税率があり、一般税率の場合は200万円以下であれば10%、3000万円を超えた贈与分には55%の税率が課されます。

株式譲渡で買い手にかかる贈与税の計算方法

| 贈与税=(適正時価-取得価格ー控除額)×贈与税率(10~55%) |

買い手が法人の場合

買い手が法人の場合には、時価と買収価格の差額に法人税が課されることがあります。これにより、株式を安く取得した場合でも、高い税負担が生じる可能性があります。そのため、株式の譲受に際しては、適正な評価を行うことが不可欠です。

買い手は、これらの税務リスクを軽減するために、税理士や公認会計士といった専門家のアドバイスを受けることを推奨します。専門家の助言を活用することで、税務コンプライアンスを確保し、将来的な税務リスクを最小化することが可能となります。

M&Aの事業譲渡で発生する税金

M&Aで株式譲渡に次いで代表的な手法が事業譲渡です。事業譲渡は株式譲渡とは異なり、法人間で行われることが一般的です。事業譲渡で発生する税金を売り手と買い手に分けて解説します。

売り手の法人税

事業譲渡では、売り手の譲渡益に対して法人税が課されます。譲渡益は、譲渡した資産の簿価と譲渡価格との差額から算出されます。譲渡資産の簿価は負債を差し引いて計算します。

事業譲渡にかかる税金の計算方法

| 法人税=(譲渡価格ー譲渡資産の簿価ー譲渡負債の簿価)×実効税率(約30~34%) |

税務計画を立てる際には、譲渡益を抑えるための適切な資産評価と、税制上の優遇措置の活用を検討することが重要です。なお、事業譲渡ではのれんが反映される点にも留意しましょう。

買い手の消費税

M&Aにおける事業譲渡では、買い手にも消費税が発生する可能性があります。譲り受ける資産が消費税の課税対象となる場合は、その資産の譲渡価格に対して消費税が課されます。課税対象となる資産には、機械設備や在庫などの動産だけでなく、土地以外の不動産も含まれ、買い手は譲渡価格と併せて消費税を売り手に支払う必要があります。

一般には売り手が国に納税しますが、仕入税額控除の適用が認められる場合もあるため、実務上は消費税の取り扱いを正しく整理することが重要です。

買い手の不動産取得税と登録免許税

M&Aの事業譲渡では、買い手が特定の資産を取得する際に不動産取得税と登録免許税が発生する可能性があります。

不動産取得税は土地や建物を譲受した場合に生じる税金で、通常は4%の税率が適用されます。ただし、土地や住宅に関しては軽減税率の3%が適用されます。一方、登録免許税は不動産の所有権移転登記に伴う税金で、固定資産評価額に基づいて計算され、通常の売買では2%の税率が適用されます(軽減税率が適用される場合は1.5%)。

事業譲渡の資産に不動産が含まれる場合、これらの税金は買い手にとってコスト負担となり、財務計画やキャッシュフローに影響します。そのため、M&Aでは税理士など税務の専門家と相談しながら適切な税額の算出と予算確保が欠かせません。

M&Aの組織再編(合併・会社分割など)で発生する税金

M&Aの組織再編で発生する税金について解説します。組織再編の手法には、合併や会社分割、株式移転や株式交換などがあります。これらのM&Aスキームを選択する場合、税制適格要件を満たすかどうかで税金が大きく異なります。

税制適格が適用されるM&Aスキーム

まずは組織再編スキームについて紹介します。

| スキーム | 説明 |

| 合併 | 合併は、2つ以上の法人が1つの組織として統合する手法で、吸収合併と新設合併の2形態があります。存続する法人と消滅する法人が生じるのが特徴です。 |

| 会社分割 | 会社分割は、既存の会社を分割する方法であり、新設分割と吸収分割の2形態があります。分割対象の範囲を限定できるため、特定事業の切り離しや資源再配置に適しています。 |

| 株式移転 | 株式を対価とした組織再編スキームで、親会社として持株会社を設立し、複数の企業を子会社する方法として採用されることが多いです。 |

| 株式交換 | 既存株式を別企業の株式と交換する形で、株式移転と同じく完全支配関係を築く際に用いられる手法です。 |

税制適格要件を満たす場合

通常のM&Aでは、対象資産を時価で評価するため売り手に税金が発生します。しかし、適格要件を満たす場合には税務上の優遇措置が適用され、帳簿価額(簿価)での評価となります。これにより、譲渡益課税の繰延べといったメリットが生じます。必要な要件は売り手と買い手の関係性によって異なりますが、対象となる場合は税負担を大幅に抑えることが可能です。

売り手と買い手の関係性

- 完全支配関係

- 支配関係

- 支配関係なし

適格要件の一例

- 関係の継続要件

- 金銭等不交付要件

- 従業員引継ぎ要件

- 事業継続要件

- 株式継続保有要件など

非適格の場合

非適格組織再編では、税制上の優遇措置が適用されず、資産の時価評価が行われます。例えば非適格合併では、被合併会社の資産が時価評価され、時価と簿価の差額が利益として認識され、法人税の負担が増加します。

売り手はこれらの税務影響を十分に理解し、事前に戦略的な検討を行うことが重要です。再編の目的やメリットを踏まえつつ、税務アドバイザーの活用を含めた最適な設計を検討する必要があります。なお、買い手は適格・非適格に限らず税金は発生しません。

M&Aの税務で検討すべきリスクと留意点

M&Aの税務で注意すべきリスクや留意点について解説します。

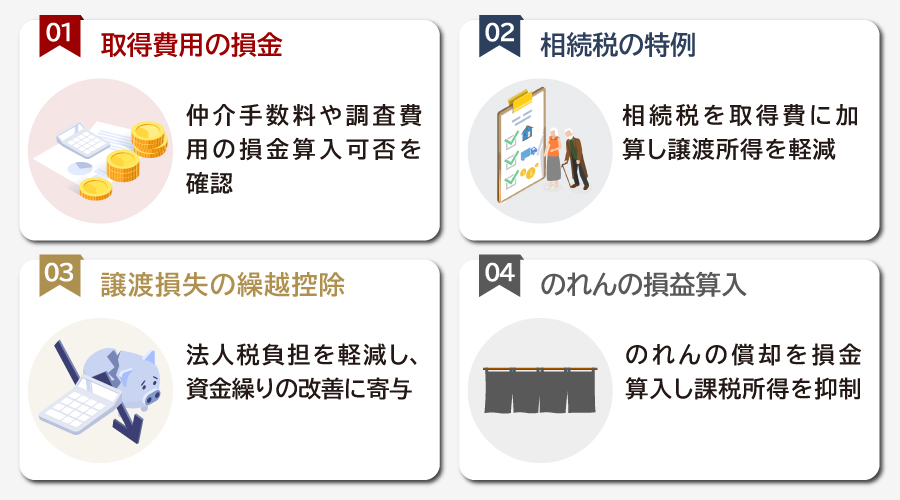

取得費用を損金にできるかの確認

M&Aを実行する上で、仲介手数料やデューデリジェンス費用の発生は避けられません。一般にこれらの費用は取得費用に含めるか、損金算入の対象となります。ただし、調査の目的や範囲によっては認められない場合があるため注意が必要です。M&Aが成立しなかった場合や、得られた情報が直接的な取得につながらないと判断される場合には、通常の経費扱いとなる可能性がある点にも留意しましょう。

相続税の特例が適用できるかの確認

個人が相続した株式を譲渡する際には、相続税を取得費に加算できる特例が適用される可能性があります。これは、相続により取得した株式について支払った相続税を取得費に組み入れることで、譲渡所得の算出時の取得費が増え、結果として譲渡所得が減少する仕組みです。

この特例が適用される期間は、株式を相続してから3年10か月以内に株式譲渡を行った場合です。ただし、売り手が法人株主の場合は適用外となります。

実務上は、相続税の支払い証明や相続財産の評価書、取得費の明細など、申請に必要な書類を整えることが求められます。特例を受けるには、税務署や専門家への事前相談を経て、譲渡時期や譲渡価格との整合性を確保する設計が重要です。

譲渡損失を繰越控除できるかの確認

M&Aで法人が株式を譲渡する場合、譲渡損失が生じるケースでは、欠損金の繰越控除を活用できる可能性があります。これは法人税負担を軽減し、資金繰りの改善に寄与します。ただし、繰越控除の適用には条件があり、繰越期間や適用対象となる欠損の範囲など、法令の定める要件を厳格に満たす必要があります。

税制改正による条件変更リスクもあるため、最新情報の確認と専門家への相談は欠かせません。実務上は、譲渡年度の所得だけでなく、将来の利益見込みや資金ニーズを踏まえた計画が重要です。繰越控除を適切に活用できれば、長期的な財務健全性を維持しつつ、成長投資へ資金を回すことが可能になります。

買い手ののれん(資産調整勘定等)の損益算入の確認

事業譲渡における買い手ののれんの取り扱いも、M&Aの税務・会計において重要なポイントです。のれんとは、買収価格が被買収企業の純資産額を超えて支払われた金額を指し、将来の収益力を見込んだ「超過価値」です。

会計上は資産として認識され、一定期間にわたり償却されるケースが一般的ですが、税務には別の取り扱いが適用される場合もあります。税務上、のれん(資産調整勘定等)は損金算入の対象となる場合があり、適用されれば課税所得を抑える効果が期待できます。しかし、償却期間や算定方法は税法の規定に従う必要があり、適切な処理を行わないと税務調査で問題となるリスクがあります。

のれんの償却は財務諸表の純資産額や利益率に影響を与え、外部の評価機関や金融機関からの評価にも影響を及ぼすことがあります。のれん以外にも資産調整勘定などの特定の会計処理が必要になる場合があり、これらは税務上の取り扱いが異なるため、専門家の助言を得ながら適切に処理することが重要です。

M&Aにおける税金対策

M&Aの税金を適切に抑えるためのポイントを紹介します。

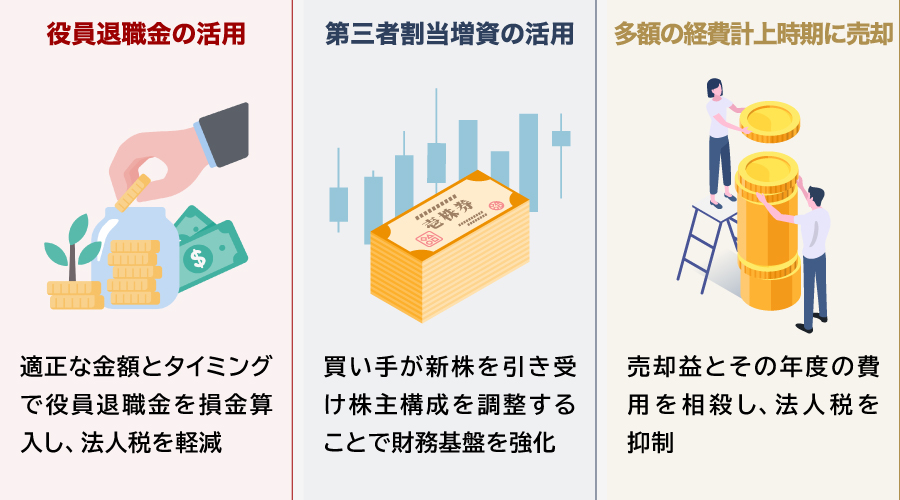

役員退職金の活用

役員退職金の活用は、売り手企業にとって効果的な節税手段の一つです。法人税法上、役員退職金は損金算入が認められるため、適切に計画すれば課税所得を抑え、法人税負担を軽減できます。具体的には、M&A成立前後のタイミングで退職金を計上し、退職金の支出を財務計画に組み込むことが有効です。

ただし、金額設定は市場慣行と法令に沿った適正範囲で行う必要があり、過大な設定や不適切なタイミングは税務リスクにつながります。支払いタイミングも重要で、事前に社内合意と手続きを整えておくことが求められます。

また、退職金以外にも、組織再編の際の資産評価の見直し、特定の契約の再編成、税額控除の活用など、複数の節税手法が検討対象になります。これらは、適用要件や適用範囲が取引内容や企業規模によって異なるため、個別の条件を丁寧に検討することが重要です。税務リスクを回避するためには、事前に税制の動向を把握し、最新情報を反映した戦略を組むことが不可欠です。

第三者割当増資の活用

第三者割当増資は、M&Aにおける資本戦略の有力な選択肢であり、買い手が新株を引き受けることで資金を注入し、株主構成を適切に調整できる手法です。買い手にとっては財務基盤の安定化と事業投資の促進、成長資金の確保が見込め、長期的な戦略の実行を後押しします。

しかし、第三者割当増資には留意点も存在します。第一に、既存株主の持ち分が希薄化するリスクがあります。これにより、経営権の再配分や意思決定プロセスに影響が及ぶ可能性があるため、事前に調整策を検討する必要があります。

第二に、株価の変動や評価方法の違いによって出資条件が不利になるリスクが生じ得ます。適正な株価設定と評価手法の選定が欠かせません。第三に、法令・規制対応を含む手続きが複雑で、金融商品取引法や会社法の適用範囲に注意が必要です。

これらは専門家の助言を受けつつ、適切な契約条項・取引スキームを整備することでリスクを最小化できます。

多額の経費計上時期に売却することで相殺

多額の経費計上時期に売却することで相殺する節税戦略は、M&Aの税務対策として有効な選択肢のひとつです。経費計上が集中する年度に売却を実行することで、売却益とその年度の費用を相殺し、法人税を抑える効果が期待できます。これにより、税負担が軽減され、実質的な手取り額を増やせる可能性があります。

具体的には、設備投資や大規模プロジェクトに係る支出を計上するタイミングを見極め、その直前後でM&Aの売却を組み合わせる方法が考えられます。こうしたタイミングの調整はキャッシュフローの安定化にも寄与し、資金繰りの改善につながります。

ただし、この戦略を採用する際には、税法上のルールを正確に理解することが不可欠です。過度な経費計上や不適切なタイミングは税務調査のリスクを高め、指摘を受ける可能性があります。したがって、事前に税務専門家と入念に計画を練り、適切な会計処理と申告手続きを整えることが重要です。

M&Aで生じた税金の申告方法

M&Aで発生した税金を申告するタイミングは個人と法人で異なります。ここでは税金の申告に関してポイントを解説します。

個人の申告時期

M&Aにおける個人の税金申告は、確定申告で行います。確定申告の時期は通常、翌年の2月16日から3月15日までです。この期間中に、前年に得たすべての譲渡所得を正確に申告する必要があります。申告に際しては、譲渡した株式の取得費用や譲渡費用を適切に計上し、正確な譲渡所得を算出することが重要です。

個人の納税スケジュール

個人株主が株式譲渡を行った場合、翌年の確定申告期間中に申告と納税を行います。具体的には、株式譲渡があった翌年の2月16日〜3月15日に確定申告書を提出し、所得税と復興特別所得税の納付も同時期に行います。

住民税は確定申告の内容に基づいて、お住まいの自治体から納税通知書が送付され、通常、翌年の6月、8月、10月、翌々年1月の4回に分けて納付します。例えば、2025年に株式を譲渡した場合、2026年2月16日〜3月15日に確定申告を行い、所得税と復興特別所得税を納付します。住民税は2026年6月以降に納付することになります。

法人の申告時期

M&Aの取引において法人が税金を申告する際、事業年度終了の翌日から2ヶ月以内に法人税の確定申告を行う必要があります。この期間内に申告を完了しないと、延滞税や加算税が課される可能性があるため、注意が必要です。

特にM&Aに伴い発生する税金は、通常の法人税に加えて、譲渡益課税や受け取った配当金の扱いなど、複雑な要素が絡むことも多いため、専門的な税務知識が求められます。法人がM&Aを通じて得た利益や損失について正確に計上し、適切な税額を算出するためには、事前に税務専門家と相談し、詳細な税務計画を立てることが重要です。

法人の納税スケジュール

法人株主が株式譲渡を行った場合、法人の決算に合わせて申告と納税を行います。具体的には、事業年度終了後2ヶ月以内に法人税申告書を提出し、法人税、地方法人税、法人住民税、事業税の納付も同時期に行います。

例えば、3月決算の法人が2025年9月に株式譲渡を行った場合、2026年3月の事業年度終了後、5月末までに法人税等の申告・納付を行うことになります。なお、法人の場合は事業年度を6か月経過後2か月以内にその事業年度の中間申告と納付が必要です。ただし、前事業年度の法人税額が20万円以下の場合の中間申告・納付は不要です。

延納・分割納付

株式譲渡などで高額な税金が発生する場合、一度に納付することが難しいケースもあります。そのような場合には、延納や分割納付の制度を利用することも検討できます。

所得税の延納制度は、納期限までに納付が困難な場合に利用できます。納期限までに延納申請書を提出し、納付すべき税額の半分以上を納付することで、残りの税額を5月31日まで延納できます。延納期間中は年1.3%の利子税がかかります。

また、災害や病気、事業の休廃止など、やむを得ない理由で納税が困難な場合は納税の猶予制度を申請できます。申請が認められると、原則として1年以内の間の納税を猶予されます。猶予期間中は本来の延滞税より低い利率の延滞税がかかります。

まとめ|M&Aの税金に関する理解を深めよう

本記事では、M&Aに関連する税金の種類や税率といった基礎知識から、節税対策や申告のポイントに至るまでを幅広く解説しました。M&Aは企業の成長や戦略において重要な手段ですが、それに伴う税金の理解は欠かせません。個人と法人、それぞれの立場で発生要因や適用税率は異なり、取引の種類や規模によって大きく変動します。

また、株式譲渡や事業譲渡、組織再編といったスキームごとにも特有の税務上の留意点があり、個別の状況にも左右されるため、専門家と連携して正しい税務処理を行うことが重要です。

M&Aロイヤルアドバイザリーでは、M&Aや事業承継に関するご相談を承っております。会社売却をご検討の際にはお気軽にお問い合わせください。

関連記事のご案内

-

製造業のM&A動向と事例|課題から最新トレンド、成長戦略まで解説

詳細を見る

-

CFC税制(外国子会社合算税制)とは?仕組みや改正をわかりやすく

詳細を見る

-

善管注意義務とは?取締役の責任範囲や違反事例をわかりやすく解説

詳細を見る

-

スタートアップのM&Aとは?事例とメリット、成功ポイントを解説

詳細を見る

-

事業譲渡で従業員はどうなる?同意・転籍・退職対応まで徹底解説

詳細を見る

-

M&Aのスキームとは?種類の一覧、メリット・デメリットを比較解説

詳細を見る

-

配当還元方式とは?計算方法と適用要件をわかりやすく解説

詳細を見る

-

取締役会とは?株主総会との違いや決議事項をわかりやすく解説

詳細を見る

-

種類株式とは?9種類の特徴と普通株式との違いをわかりやすく解説

詳細を見る

-

持分会社とは?株式会社との違いや設立のメリットをわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。