![]()

![]()

自社株買いとは?メリット・デメリットから株価の影響まで完全ガイド

着手金・中間金無料 完全成功報酬型

自社株買いとは、企業が自社の株式を市場から買い戻す手法で、株主への利益還元や株価上昇を狙った戦略です。自社株買いは複数のメリットをもたらしますが、一方で自己資本比率の低下や資金繰りの悪化といったリスクも伴います。本記事では、自社株買いのメリット・デメリットから株主や株価への影響、さらには企業が直面する課題や注意点について事例と共にわかりやすく解説します。

目次

自社株買いとは|意味や目的をわかりやすく解説

自社株買いとは、市場に出回っている自社の株式を買い戻す行為です。東京証券取引所が2023年に要請した、資本コストや株価を意識した経営の実現に向けた対応をきっかけに、上場企業による自社株買いは近年増加傾向にあります。

上場企業の自社株買いの目的

上場企業が自社株買いを行う目的として以下が挙げられます。

- 株主への利益還元:自社株買いにより市場に出回る株式数が減少すると、株価が上昇する可能性が高まり、既存の株主に利益をもたらします。

- 企業の魅力向上:株価の上昇は、企業の価値を高め投資家の注目を集めるため、新たな投資を呼び込む効果があります。

- 従業員のモチベーション向上:自社株をストックオプションとして活用することで、従業員のモチベーションを高め、人材の確保や維持に役立ちます。

- 財務体質の改善:流通する株式数の減少により、EPSやROEが向上するなど財務指標が改善されることがあります。

- 企業価値の反映:株価が過小評価されていると判断した場合、企業価値を正確に反映させるために自社株買いが実施されます。

- 敵対的買収の防止:自社株を保有することで、外部からの買収リスクを低減し、企業の独立性を守ることが可能になります。

これらの要因により、自社株買いは多くの企業にとって重要な戦略の一つとなっています。

非上場企業の自社株買いの目的

非上場企業における自社株買いは、経営権の安定化や事業承継対策など、上場企業とは異なる目的を持つことが多いです。非上場企業が自社株買いを行う主な目的として以下が挙げられます。

- 経営権の安定化:非上場企業では、株主が限られた個人やファミリーであることが多く、経営陣が株式を買い戻すことで外部からの影響を抑え、経営の一貫性を保つことが可能です。

- 事業承継対策:創業者や家族が引退する際に、自社株買いによって株式を再配分することで、後継者への円滑な経営権移行がサポートされます。

- 株主のニーズへの対応:株式の流動性が低い非上場企業では、自社株買いを通じて株主の現金化の要望に応えることができ、株主満足度を向上させます。

- 人材確保のためのストックオプション:自社株買いによって必要な株式を確保し、従業員への報酬としてストックオプションを提供することで、優秀な人材の確保につながります。

- 資本効率の向上:余剰資金を活用して自社株を買い戻すことで、資本効率を高め、企業価値の維持や向上を図ることができます。

これらの目的から、非上場企業における自社株買いは経営戦略や財務戦略の重要な手段として位置付けられています。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

自社株買いのメリット

自社株買いが企業にもたらすメリットとして以下が挙げられます。

- 株主への利益還元

- 株価上昇による投資家へのアピール

- ストックオプションへの活用

- 財務体質の改善

- 敵対的買収リスクの低減

- 非上場株式の現金化

- 事業承継対策

- 株価の調整

それぞれについて解説します。

株主への利益還元

自社株買いの大きなメリットは株主への直接的な利益還元です。株式を買い戻すことにより、流通している発行済株式数が減少し、結果として1株あたりの利益(EPS)が向上します。これにより、株主はより高い利益を享受できる可能性が高まります。

また、自社株買いは、企業の余剰資金を株主に還元する方法として、配当金とは異なる形での利益分配を実現します。さらに、株式の希少性を高めることで間接的に株主価値を増大させようとする企業の意図が反映されます。

特に市場が低迷している時期に自社株買いを行うことは、将来的な株価上昇を見越した戦略的な判断とも言えるでしょう。企業は、自社株買いにより株主の信頼を維持し、長期的な株主価値の向上を目指すことができます。

株価上昇による投資家へのアピール

自社株買いは、企業が投資家に対して強力なアピールを行う手段として機能します。投資家は、企業が自社株を買い戻すことで将来の収益増加や安定性が期待できると判断することが多く、これが株価の上昇を促す要因となります。

また、自社株買いは市場における株式の流通量を減少させるため、需給バランスが改善され、株価が上昇しやすくなる効果があります。この結果、直接的な株価の引き上げ効果だけでなく、長期的に株主価値を高めることにもつながります。

さらに、自社株買いによってEPS(1株あたり純利益)が向上するため、投資家はより高い利益を期待でき、株式の魅力が増します。これは投資家に信頼感を与えるとともに、企業の市場評価を向上させる結果をもたらします。最終的に、株価の上昇は企業の競争力強化にも寄与します。

ストックオプションへの活用

ストックオプションとは、企業が従業員や経営者に対して、自社の株式をあらかじめ定めた価格で将来的に購入する権利を付与する制度のことを指します。この制度により、従業員や経営者は株価が上昇した際に利益を得ることが可能となります。

ストックオプションは、社員や経営陣に対するインセンティブとして広く活用されており、企業の業績向上に寄与する有効な手段です。自社株買いによって市場に出回る株式数が減少すると、1株あたりの企業価値が増加します。これにより、ストックオプションを付与された社員のモチベーションが高まり、企業全体の生産性向上につながります。

財務体質の改善

自社株買いは、企業の財務体質を改善するための手段としても注目されています。自社株買いにより、企業はバランスシートの構成を最適化し、株主資本比率を調整することが可能になります。

1株あたりの利益(EPS)は、企業の財務健全性を示す重要な指標であり、投資家に対する信頼度を高めます。また、余剰資金を活用して株式を買い戻すことで、現金の効率的な活用が促進され、資本コストが削減される可能性があります。

さらに、自己株式の取得は、余剰現金を抱えることで生じる機会コストを減少させ、企業の資本効率を向上させる効果があります。これらの要素が組み合わさり、結果として企業のROE(自己資本利益率)が向上し、財務健全性が強化されることがあります。

さらに、自社株買いは株価の安定化や、株主価値の向上にも寄与するため、長期的な視点で見た場合、企業の競争力を高めることにもつながります。

敵対的買収リスクの低減

自社株買いは、敵対的買収のリスクを低減する手段としても活用されます。買い戻しによって発行済株式の総数が減少することで株主一人当たりの持ち株比率が上昇するため、潜在的な買収者が影響力を持つために必要な株式数が増加します。この結果、買収者にとっては株価取得のコストが上がり、買収を断念する可能性が高まります。

このように、自社株買いを通じて経営陣は、株価を適正水準に維持しながら、敵対的買収のリスクを最小限に抑えることができます。そのため、自社株買いは企業防衛の一環として、経営陣が安定した企業運営を確保するための手段の一つとしても機能しています。

非上場株式の現金化

非上場企業にとって、自社株買いは株主の持つ株式を現金化する手段として重要視されます。上場企業と異なり、非上場企業の株式は市場での売買が難しいため、株主が自身の保有株を自由に処分することが容易ではありません。

自社株買いを通じて企業が株式を買い戻すことで、株主は現金を手にすることができ、資産の流動性を高めることが可能になります。特に、株主が資金需要を抱えている場合や、株式の売却を望んでいる場合には、自社株買いは迅速かつ確実な現金化の手段となります。

企業としても自社株買いは株主構成の見直しや資本の再編成を実現する手段となり、長期的な経営戦略の柔軟性を高めることができます。

事業承継対策

自社株買いは、事業承継を円滑に進めるための手法としても効果的です。特に非上場企業においては、オーナー経営者の引退時や次世代への事業承継をスムーズに進めるための戦略として活用されています。

具体的には、自社株を買い戻すことにより、経営権の集中を図り、後継者への権限移譲を明確にすることが可能です。これにより、後継者が経営戦略を円滑に実行できる環境を整えることができ、企業の持続的成長を支援します。また、事業承継の際に発生し得る株式分散のリスクを軽減し、経営の安定性を高めることができます。

さらに、自社株買いは相続税対策として非常に有効です。事業承継を行う際に自社株を買い戻すことで、発行済み株式数が減少し、株式の流通量が少なくなります。これにより、相続時に適用される株価評価が実際の取引価格より低くなることがあります。

株価の評価額が低減することによって相続税の負担が軽減され、後継者がスムーズに企業を引き継げる環境を整えることができます。これは、企業の財務基盤を強化しつつ、次世代の経営者が安心して企業運営に専念できるようサポートする重要な要素となります。

株価の調整

自社株買いには、株価を調整するメリットもあります。市場に流通する株式数を減少させることで需給バランスが変わり、通常は株価に上昇圧力がかかります。これにより、株価を適正な水準に引き上げる効果があります。

また、企業が一定の株価水準を維持したい場合にも、株価の下落を防ぐ手段として活用されます。自社株買いによる株価調整は、短期的な市場の動揺を和らげ、株主に安定した投資環境を提供することが可能です。

ただし、注意が必要なのは、株価調整が一時的な効果にとどまることがある点です。長期的な企業価値向上に向けた具体的な戦略が伴わなければ、持続的な株価上昇にはつながりません。そのため、企業は自社株買いを行う際には、株価調整を目的とするだけでなく、経営戦略全体の一環として位置づけることが重要です。

自社株買いのデメリット・リスク

自社株買いを行うことのデメリットやリスクについても解説します。主なデメリットとして以下がが挙げられます。

- 自己資本比率の低下

- 資金繰り悪化のリスク

- 企業の成長阻害リスク

- 取得株式の処分による株価下落可能性

- 取得株式の処理にかかる手間・コスト

それぞれについて解説します。

自己資本比率の低下

自社株買いにはいくつかのリスクが伴いますが、その中でも特に注意が必要なのは、自己資本比率の低下です。

自己資本比率とは、自己資本を総資本で割ったもので、企業の財務健全性を示す重要な指標です。自社株買いを行うと、企業は現金などの流動資産を用いて株式を買い戻すため、資産のうち現金部分が減少し、結果として自己資本比率が低下する可能性があります。

自己資本比率が低下すると、企業の財務状況が悪化したと見なされることがあり、特に借入金が多い企業では、格付け機関や投資家からの評価が厳しくなることがあります。さらに、自己資本比率の低下は、企業の借入能力を制限し、資金調達コストを増加させる要因となり得ます。企業が成長のために新たな投資を行う際、自己資本比率が低いと、資金調達の選択肢が制限され、事業拡大の機会を逃す可能性もあります。

このように、自社株買いは株主に対する利益還元の手段である一方で、短期的な財務指標の悪化を招くリスクがあります。そのため、企業は自社株買いを実施する際に、資金繰りや財務健全性への影響を慎重に検討し、長期的な経営戦略と整合性のある形で行うことが求められます。

資金繰り悪化のリスク

自社株買いは、株主価値の向上や株価上昇などのメリットもたらす一方で、資金繰りの悪化というリスクを伴う可能性があります。特に、買い戻しに必要な資金が借入金や内部留保を超えている場合、企業の資金繰りに大きな影響を与えることがあります。

資金繰りが悪化すると、日常業務の運営や新規事業への投資が滞る可能性があり、最悪の場合、企業の信用力が低下し、資金調達コストの増加につながる恐れがあります。また、キャッシュフローが逼迫することで、経営陣は短期的な利益確保に追われ、長期的な成長戦略の実行が遅れる可能性も考えられます。

さらに、過度な自社株買いが財務バランスを崩し、自己資本比率の低下を招くと、外部からの資金調達が困難になり、企業の経営の柔軟性が失われるリスクもあります。このような資金繰りの悪化は、特に景気が悪化している時期や業界全体が低迷している状況では、企業にとって致命的な打撃となり得ます。従って、企業は自社株買いを行う際には、慎重な資金計画を立て、資金繰りの健全性を維持することが重要です。

企業の成長阻害リスク

自社株買いは株主への利益還元や株価の安定化を図る一方で、企業の成長を阻害するリスクがあります。まず、自社株買いに資金を充てることで、本来は研究開発、設備投資、新規事業の開拓などに使われるべき資金が減少し、長期的な成長が期待されるプロジェクトへの投資が制限される場合があります。これにより、企業の競争力が低下する恐れがあります。

さらに、自社株買いを行うことによって財務の柔軟性が失われることもあります。手元資金を株式の買い戻しに充てることで、突発的な市場変動や経済危機に対する備えが手薄になり、機動的な経営判断が難しくなるかもしれません。特に、景気の悪化や業績の不振が続く場合、資金不足による新規事業の展開が滞り、長期的な成長戦略に影響を及ぼすリスクが高まります。

また、経営陣が短期的な株価上昇を求めるあまり、長期的な企業価値の向上を犠牲にすることも懸念されます。短期の利益を追求する姿勢は、持続可能な成長よりも一時的な株価上昇に焦点を当てることになり、結果として企業のイノベーション能力や市場での競争力を損なう恐れがあります。

取得株式の処分による株価下落可能性

自社株買いの実施後、企業が取得した株式を市場で再び売却する場合、その行動が株価に影響を及ぼす可能性があります。市場に大量の株式が供給されると、需給バランスが崩れ、株価が下がるリスクが高まります。

特に、経済状況が不安定な時期や、企業の業績が予想を下回る場合には、投資家の信頼が揺らぎやすく、株価の下落が加速する可能性があります。また、取得した株式を処分する意図が明確でない場合、株主や投資家が将来の企業戦略に不安を抱くことも考えられます。このような状況では、企業の株主価値が短期的に毀損されることがあります。

さらに、取得株式の処分が行われるタイミングや方法によっても市場の反応は異なり、適切な戦略が求められます。企業はこれらのリスクを十分に理解し、慎重に株式の処分計画を立てる必要があります。透明性を持ったコミュニケーションと戦略的な処分の実施が、株価下落のリスクを最小限に抑える鍵となります。

取得株式の処理にかかる手間・コスト

自社株買いを実施した後、取得した株式の扱いや処理にはさまざまな手間とコストが伴います。

例えば、株式を消却することでEPS(1株あたり純利益)を向上させることができますが、消却手続きには法的手続きや、株主総会の承認が必要となり、それに伴う時間と労力がかかります。また、消却に伴う行政手続きや書類作成にもコストが発生します。

一方、取得した株式を保有する場合は、保有株の管理コストが発生します。これには、帳簿上の管理や、将来的な処分のための戦略的検討が含まれます。さらに、株式を再度市場に売却する際には、市場価格に影響を与える可能性があり、株価が下落するリスクも考慮しなければなりません。売却が適切に行われなければ、株式の価値を損なう結果となり、企業の評価に悪影響を及ぼす可能性があります。

また、取得した株式を従業員のストックオプションとして活用する場合にも、オプションの行使条件やその後の株式の市場価格動向など、複雑な調整が必要となります。これらの手続きや管理には専門的な知識が必要であり、それに対応するための人材確保や、外部専門家への依頼が必要となることもあります。

自社株買いによる株主への影響

自社株買いは、既存株主にも影響を与えます。ここでは株主へのメリットとデメリットを紹介します。

株主のメリット

株主にとってのメリットとしては、株価の上昇が挙げられます。自社株買いが行われると、市場に出回る株式数が減少するため、1株あたりの利益が増加し、結果として株価が上昇しやすくなります。これにより、既存株主の資産価値が向上する可能性があります。また、企業が余剰資金を有効活用している姿勢を示すことで、株主に対して企業の成長性や財務の健全性をアピールすることができ、信頼感を高める場合があります。

株主のデメリット

株主のデメリットとしては、企業の資金が自社株買いに充てられるため、他の成長投資に回せる資金が減少するリスクがあります。長期的な成長戦略を重視する株主にとっては不満を感じることもあります。また、将来的に買い戻した株式を市場に再び放出する際には、株価の下落を招く可能性があるため、株主はその動向を注視する必要があります。したがって、自社株買いは株主にとって利点と課題が混在する施策であり、その影響を総合的に評価することが重要です。

自社株買いによる株価への影響と仕組み

自社株買いが株価に与える影響を理解することも大切です。特に、株価に関連する指標として、EPS(1株あたりの純利益)、ROE(自己資本利益率)、そしてPER(株価収益率)の3つがあります。これらの指標がどのように変化することで株価に影響を与えるのか、その仕組みについて詳しく解説します。

EPS(1株あたり純利益)の向上

自社株買いの結果として、EPS(1株あたり純利益)が向上する可能性があります。EPSは以下の計算式で求められます。

| EPS=当期純利益÷発行済株式総数 |

自社株買いを実行すると、発行済株式数が減少するため、純利益をより少ない株式数で割ることになり、EPSが高まるという仕組みです。EPSの向上は、投資家にとって魅力的な指標の一つであり、企業の収益性が改善したように見え、株価の評価が向上することが期待されます。

また、EPSの向上は、株式市場における企業の評価を高めるだけでなく、企業自身の資本効率を示す指標であるROE(自己資本利益率)にも影響を与えます。高いEPSは、企業が利益を効果的に生み出していることを示し、投資家にとっては企業の将来性を判断する重要な要素となります。

しかし、EPSの向上が必ずしも企業の実質的な成長を示すわけではないことにも注意が必要です。自社株買いにより短期的にEPSが上昇しても、企業の収益構造や事業戦略に根本的な改善が伴わなければ、持続的な成長は難しいでしょう。

したがって、投資家はEPSの変動を評価する際には、企業の財務状況や市場環境、さらには長期的なビジョンも併せて考慮する必要があります。このように、自社株買いはEPS向上を通じて投資家にアピールする手段となる一方で、経営の実態を見極めるための慎重な分析が求められます。

ROE(自己資本利益率)の向上

ROE(自己資本利益率)は、企業が株主からの出資をどれだけ効率的に利益に変換しているかを示す指標であり、投資家が企業の収益性を評価する際の重要な要素です。自社株買いはこのROEを向上させる有力な手段の一つです。

ROEは以下の計算式で求めることができます。

| ROE=当期純利益÷自己資本×100 |

自社株買いにより自己資本が減少するため、ROEが上昇します。ROEの向上は自己資本を効率的に活用していると評価されます。しかし、ROEの向上を追求するあまり、資本金を減少させ過ぎると、企業の財務健全性に影響を及ぼす可能性もあります。

したがって、自社株買いを実施する際は、短期的な利益向上だけでなく、長期的な企業価値の向上を見据えた慎重な戦略が必要です。ROEの向上は、株主価値の増大を目指す企業にとって重要な指標ですが、自社株買いを実施する際には多角的な財務指標を分析・評価することが求められます。

PER(株価収益率)の低下

PER(株価収益率)は、株価を1株あたりの純利益で割ることで算出され、企業の利益に対する株価の評価を示す指標です。

| PER=株価 ÷ 1株あたり当期純利益 |

自社株買いが進むと、発行済株式数が減少し、EPS(1株あたり純利益)が向上します。これに伴い、株価が一定であればPERが低下する可能性があります。

PERの低下は、投資家にとって企業の株が割安であることを示唆する場合があり、投資の魅力を高める要因となります。また、PERの低下は市場における株価の評価を見直すきっかけとなり、企業の財務改善や将来の成長期待によっては、株価上昇のトリガーともなり得ます。

しかし、PERの低下が必ずしもポジティブな要因であるとは限りません。企業が自社株買いによって一時的にEPSを向上させている場合、長期的な成長戦略が不明確であると、市場からの評価が下がるリスクも伴います。したがって、投資家はPERの変動を分析する際、企業の利益成長力や市場動向を総合的に考慮する必要があります。

自社株買いの手法

自社株の取得方法はいくつかあり、企業の目的や状況に応じて選択されます。

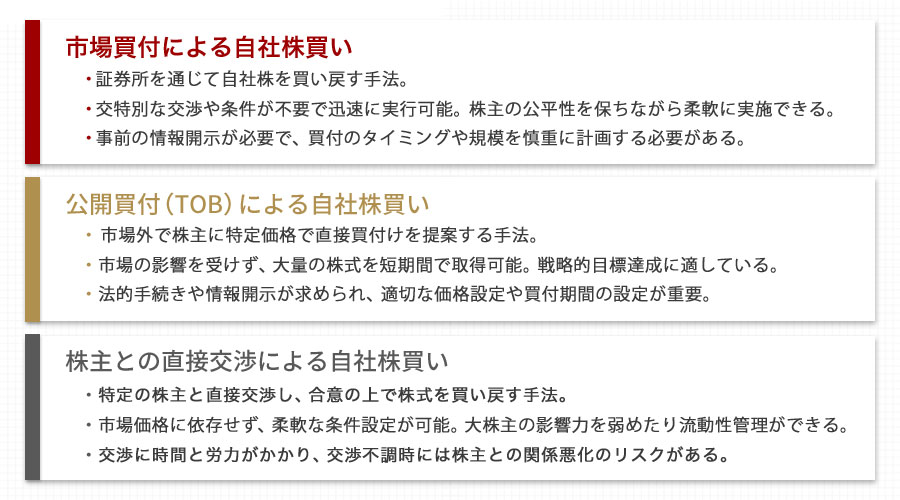

市場買付による自社株買い

市場買付による自社株買いは、企業が自社の株式を証券所を通じて買い戻す手法を指します。この方法では、企業は市場で販売されている株式を直接購入するため、特別な交渉や条件が不要であり、比較的迅速に実行することが可能です。市場買付は、株主に対する公平性が保たれると同時に、企業の財務戦略に応じて柔軟に実施できるのが特徴です。

ただし、事前に情報開示が必要など一定の買付要件があり、これらの遵守が求められます。市場買付は、企業の財務状況や市場環境に応じて実施されるため、そのタイミングや規模は慎重に計画する必要があります。

公開買付(TOB)による自社株買い

公開買付(TOB)による自社株買いは、企業が自社の株式を市場外で取得するための手法であり、株式の所有者に対して特定の価格で直接的に買付けを提案する形を取ります。この手法を選択する理由として、企業は市場の影響を受けにくく、短期間で大量の株式を取得できるというメリットがあります。

公開買付は、通常、株価が一定の上昇を示した場合や、企業が特定の株主からの株式を集中的に取得したい場合に用いられます。また、TOBは、企業が特定の戦略的目標を達成するために、迅速かつ効率的に自社株を取得したいと考えるときに適しています。公開買付を通じて取得された株式は、企業が自己株式として保有し、将来的な事業戦略や資本政策の一環として活用されることが多いです。

公開買付(TOB)を行う際には、事前に法的な手続きや情報開示が求められ、適切な価格設定や買付期間の設定が重要です。これにより、企業は株主に対して透明性を保ちつつ、株式の買付を円滑に進めることが可能となります。

株主との直接交渉による自社株買い

株主との直接交渉による自社株買いは、特定の株主と直接コミュニケーションを取りながら、合意の上で自社株式を買い戻す方法です。この手法は、企業が市場の影響を受けずに株式を取得できるため、柔軟な対応が可能です。特に、経営陣が特定の大株主の影響力を弱めたい場合や、株式の流動性を管理したい場合に利用されることがあります。

この方法では、企業と株主の間で直接的な交渉が行われるため、双方の合意が形成されることが重要です。交渉の結果、買い取り価格や買い取り条件が決定され、双方が納得した上で取引が成立します。このため、市場価格に依存せず、株式の取得条件を柔軟に設定できるのが特徴です。

しかし、株主との直接交渉は、企業にとっても多くの労力と時間を要するプロセスです。特に、交渉が複雑化した場合には、法的アドバイスや専門的なサポートが必要になることもあります。また、交渉が不調に終わった場合には、株主との関係が悪化するリスクも伴います。

この方法を成功させるためには、株主に対する買い取りの理由や企業の意図を明確に伝え、信頼関係を構築することが、交渉を円滑に進める鍵となります。

自社株買いの流れ

自社株買いは、企業が自社の株式を市場から買い戻すプロセスであり、株主価値の向上や資本構成の最適化を図るための重要な戦略です。市場買付による自社株買いを実施する際の主な流れは以下の通りです。

| 1.計画と検討 2.取締役会または株主総会での決議 3.情報開示 4.市場買付の実行 5.取得状況の報告 6.取得株式の取り扱い |

ステップ1. 自社株買いの計画と検討

自社株買いを成功させるためには、まず計画と検討を慎重に行うことが重要です。このステップでは、企業の財務状況を詳細に分析し、どの程度の株式を買い戻すことが可能かを判断します。また、買い戻しの目的を明確にし、株主や市場に対するメッセージを一貫させることも大切です。

例えば、株価の安定化や株主価値の向上を目的とするのか、あるいは余剰資金の効率的な活用を目指すのかを明確にします。さらに、買い戻しの影響を予測し、企業の株価や財務指標にどのように作用するのかを評価します。

次に、資金調達の方法を検討し、必要に応じて外部からの資金調達や内部留保の活用を考慮します。これにより、資金繰りの悪化を防ぐための具体的な計画が策定されます。最後に、法的および規制上の要件を確認し、取締役会や株主総会での承認を得るための準備を進めます。計画と検討の段階では、戦略的に自社株買いを進めるための基盤を築くことが求められます。

ステップ2. 取締役会または株主総会での決議

取締役会での決議では、経営陣が自社株買いの具体的な計画を詳細に評価し、実行するための正式な承認を行います。なお、定款による定めがない場合は株主総会での普通決議が必要になります。

取締役会は、株主への影響や企業の財務状況を考慮しながら、最も効果的な自社株買いの方法を決定します。具体的には、買い戻す株式の数、購入価格の範囲、実施期間などが議論されます。また、企業の資本政策や市場の状況を踏まえた上で、短期的および長期的な視点から判断が下されることが求められます。

取締役会での決議は、企業の透明性を保ち、株主や投資家に対する信頼を確保するために不可欠です。決議内容は、株主や一般に対して公表されることが多く、これにより市場における企業の意図や方向性が明確になります。さらに、こうした決議は、企業が法的および規制上の要件を満たしていることを確認し、後の自社株買いのプロセスをスムーズに進める基盤を築きます。

ステップ3. 情報開示

自社株買いの計画が取締役会で決議された後、企業は速やかに情報開示を行わなければなりません。このステップは株主や投資家に対する透明性を確保し、公平な情報提供を行うために非常に重要です。

情報開示の内容には、自社株買いの目的、取得予定株式数、取得期間、取得方法、そして取得価格の上限などが含まれます。このプロセスにより、株主や投資家は企業の意図を理解し、適切な投資判断を下すことが可能となります。

特に上場企業の場合、情報開示は金融商品取引法などの法律で義務付けられており、証券取引所の規則に従って適時に行う必要があります。これに違反すると、企業は信頼を失うだけでなく、罰則を受ける可能性もあります。

さらに、情報開示は投資家だけでなく、他のステークホルダー、例えば従業員や取引先に対しても企業の姿勢や戦略を示す機会となります。情報開示を通じて、企業は自社の株式取得に関する透明性を高め、市場における信頼性を確保することが求められます。

ステップ4. 市場買付の実行

市場買付の実行段階では、取締役会で決議された計画を基に、市場で自社株を購入する具体的な行動を開始します。市場買付を行うためには、まず証券会社と契約を結び、取引の詳細を設定します。これには、購入する株式の数量や価格範囲、購入期間などの条件が含まれます。市場での株式の購入は、通常、株価に影響を与える可能性があるため、慎重に行わなければなりません。

市場買付の実施にあたり、企業は市場の状況をよく観察し、適切なタイミングで買付を行うことが重要です。また、購入の進捗状況を定期的に確認し、必要に応じて計画を調整する柔軟性も求められます。法律や規制を遵守し、企業の財務状態や投資家への影響を考慮しつつ、企業価値の最大化を目指すことが求められます。

ステップ5. 取得状況の報告

自社株買いを実行後、企業は証券取引法などに基づき、一定の期間内に取得状況を開示する義務があります。これには取得した株数、取得価格の平均、取得に要した総額などの具体的なデータが含まれます。

また、取得状況の報告は、企業の財務報告やIR活動においても重要です。具体的な報告内容は、株主総会や四半期ごとの決算発表などで公表されます。これにより、企業の株主は、自社株買いの進捗状況を把握でき、企業の経営方針や財務戦略についての理解を深めることができます。

取得状況の報告は、単なる数値の開示にとどまらず、企業の株主価値向上や投資家への信頼構築に直結する重要なステップです。そのため、企業は正確かつ迅速な情報提供を心掛ける必要があります。

ステップ6. 取得株式の取り扱い

自社株買いが完了した後、企業は取得した株式の適切な取り扱いを検討する必要があります。取得株式の取り扱いにはいくつかの選択肢があり、それぞれの選択肢には特有のメリットとデメリットがあります。取得した株式の取り扱い方法として主に以下が挙げられます。

- 株式の保有

- 株式の消却

- 株式の処分

- ストックオプションとしての活用

株式の保有

取得した株式をそのまま保有し、将来的な戦略的な資本移動のために備えることも一つの方法です。これにより、敵対的買収の防御策として活用することが可能となりますが、長期的に保有する場合、株式の評価や市場の変動に対するリスクを常に管理する必要があります。

株式の消却

株式の消却は、企業の資本効率の改善手段として有効です。消却した株式は市場から完全に消えるため、1株あたりの利益(EPS)の向上が期待され、株価の上昇要因となることがあります。この方法は、株主価値の向上を直接目指す企業にとって魅力的です。

株式の処分

株式の処分は、取得した株式を市場で再販売することを指します。この選択肢は、企業が資金を必要とする際や市場の状況が有利な場合に利用されます。ただし、処分によって株価が下落するリスクもあるため、慎重な計画が求められます。

ストックオプションとしての活用

ストックオプション制度への活用を視野に入れた選択もあります。ストックオプションを従業員のインセンティブとして利用することで、従業員のモチベーションが向上し、企業の成長を促進することができます。ただし、ストックオプションとして使用する場合、株価が将来的に上昇することを見込んでの戦略が必要です。

自社株買いは取得して終わりではなく、その後の取り扱いに関しても企業の財務戦略や市場環境に応じて慎重に決定することが重要です。

自社株買いのルールと注意点

自社株買いには、特有のルールと注意点があります。

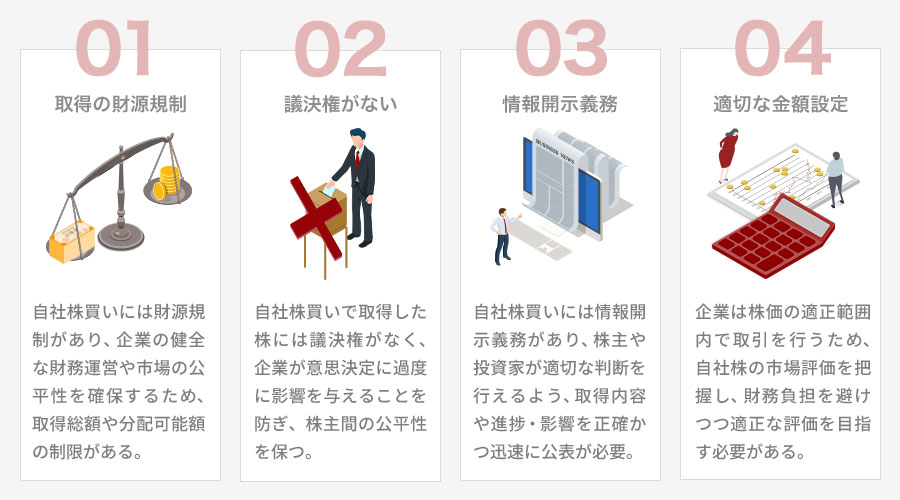

取得の財源規制

自社株買いには、企業が市場から自社の株式を買い戻す際に遵守すべき財源規制があります。これらの規制は、企業の健全な財務運営と市場の公平性を確保するために設定されています。

具体的には、会社法や証券取引所の規則により、企業が年間に取得できる自社株の総数や総額に制限が設けられています。これにより、企業が過度な自社株買いに走り、資金繰りに影響を及ぼすリスクを低減しています。さらに、企業は自社株買いを行う際には取締役会または株主総会での決議が必要です。こうしたプロセスを経ることで、株主の利益を守りつつ、企業の経営陣が慎重に判断を下すことが求められます。

また、上限金額に関しては、分配可能額を超えてはならないという規制があり、過度な資金流出を防ぐ役割を果たしています。これにより、企業が自社株買いを行う際の財務的な健全性を維持し、長期的な成長戦略に悪影響を及ぼさないようにしています。これらの規制は、企業が自社株買いを通じて株価を操作することを防ぎ、透明性のある市場形成をサポートします。したがって、企業はこれらの規制をしっかりと理解し、遵守することが求められます。

議決権がない

自社株買いを行った際に取得した自社株には議決権が付与されません。これは、企業が自らの意思決定に過度に影響を与えることを防ぐための重要なルールです。議決権がないということは、取得した自社株は株主総会での投票権を持たず、企業の意思決定に直接関与しないということを意味します。この規制により、企業が自社株買いを通じて自らの支配力を不当に強化するリスクが軽減されます。

議決権のない自社株は、財務上の計算や配当の計算からも除外されるため、企業の財務戦略や株主還元策に影響を与えません。この仕組みは、株主間の公平性を保ちつつ、企業が健全な経営を続けるために必要なバランスを保つために設けられています。

議決権がないことによって、企業は自社株買いを通じて市場での株式の流通量を調整し、株価の安定化を図ることができますが、同時に自社の経営に直接的な影響を与えることなく、戦略的な財務管理を行うことが可能となります。

したがって、自社株買いは企業の資本構成や市場評価に影響を与える一方で、議決権のない株式を持つことにより、企業の意思決定プロセスが外部からの影響を受けにくくなるという利点があります。

情報開示義務

自社株買いを行う際には、企業はその意思決定や実行プロセスにおいて透明性を保つために、情報開示義務を遵守する必要があります。この義務は、株主や投資家が企業の動向を正しく理解し、適切な投資判断を行えるようにするための重要なプロセスです。

具体的には、まず取締役会で自社株買いの決議が行われた際、その内容を適時に公表することが求められます。この際には、取得する株式の数や目的、取得期間、購入価格の上限などの詳細が含まれる必要があります。また、実際の買付けが市場で行われる場合には、買付けの進捗や結果についても報告する義務があります。これにより、株主や市場参加者は企業の資本政策について透明性を持って把握することができます。

さらに、企業は自社株買いが完了した後も、その結果や影響について適切に報告を行い、株主に対する説明責任を果たすことが重要です。情報開示義務を適切に履行することは、企業の信頼性を高め、長期的な関係を築くために不可欠です。特に、株価に影響を与える可能性のある自社株買いにおいては、情報の非開示や誤った開示が市場の混乱を引き起こすリスクがあるため、法令に基づいた正確かつ迅速な情報開示が求められます。

適切な金額設定

自社株買いを行う際、企業は株価の適正な範囲内で取引を行う必要があります。企業は自社の株価が市場でどのように評価されているかを理解し、それが企業の実際の価値と一致しているかを分析します。株価が過小評価されている場合には自社株買いを通じて株価を是正し、適正な評価を目指すことができます。

一方で、株価が高騰している状況で無理に自社株買いを行うと、企業の財務に負担がかかり、長期的な成長戦略に悪影響を及ぼす可能性があります。そのため、市場が不安定な時期には、慎重な判断が求められます。

自社株買いの事例

自社株買いの実施により株価が上昇した事例を実際の企業の事例から紹介します。

信越化学の自社株買いの事例

信越化学工業株式会社は、2025年4月に5000億円を上限とした自社株買いを2025年5月から2026年4月にかけて実施することを発表しました。これは同社の過去最大の取り組みであり、株主に対する還元を強化する狙いがあります。

この発表後、同社の株式は8%高まで上昇し、プライム市場の値上がり率第5位を記録しました。なお、同社はコミットメント型を採用し、野村證券を通じて約4000億円分の自社株を取得しました。

参照:Reuters|信越化が4日続伸し8%高、大規模な自社株買いを好感

ホンダの自社株買いの事例

本田技研工業株式会社(ホンダ)は2025年9月11日、上限1兆1000億円の自社株買いを終了したと発表しました。この自社株買いは、過去最大の規模であり、取得金額が上限に達し、予定していた株式数の68%にあたる約7億4648万株を買い付けた結果です。

この自社株買いの発表は、2024年12月23日に日産自動車との経営統合に向けた協議を開始した際に行われました。日産との統合協議が進む中で機動的な自社株買いが難しくなるため、ホンダは2025年9月に2294万3700株を385億6566万5858円で取得する意向を示し、東京証券取引所での市場買付を通じて株主還元を進めました。

自社株買いの発表後、ホンダの株価は2024年12月24日に前日比17%高の急上昇を記録しました。これは、巨額の自社株買いによる企業価値向上の期待が市場で好感されたためと見られます。

参照:

本田技研工業株式会社|自己株式の取得結果および取得終了に関するお知らせ

四季報オンライン|ホンダ株が24日の取引で急騰、巨額の自社株買いを好感

オリエンタルランドの自社株買いの事例

株式会社オリエンタルランドは、株主である京成電鉄が株式を売却する意向を示したことにより、既存株主への影響を軽減することを目的に、2024年11月26日、発行済み株式の1.09%にあたる1800万株を上限とする自社株買いを実施することを発表しました。

自社株買いは発表翌日の2024年11月27日に東京証券取引所の立会外買付により実施。京成電鉄は1800万株を1株あたり3435円で売却し、オリエンタルランドは自社株を総額618億3000万円で取得しました。

これにより、京成電鉄の議決権保有割合は21.04%から20.17%に低下。11月27日のオリエンタルランドの株式は自社株買い発表翌日は前年比4.1%高、プライム市場の値上がり率第7位まで上昇しました。オリエンタルランドは取得した自己株式を2024年12月17日に全て消却し、資本効率の改善を図ります。

参照:

株式会社オリエンタルランド|自己株式の取得および自己株式立会外買付取引(ToSTNeT-3)による自己株式の買付けならびに自己株式の消却に関するお知らせ

日本経済新聞|京成、OLC株を618億円で売却 保有比率は20%強に低下

まとめ

自社株買いは企業にとって重要な戦略の一つであり、株主への利益還元や株価への影響を考慮した上で行われます。メリットとしては、株価の上昇や株主への利益還元が期待されますが、同時に自己資本比率の低下や資金繰りの悪化といったデメリットも存在します。これらのリスクとメリットをしっかりと理解し、企業の状況や市場環境を見極めた上で判断することが重要です。

自社株買いを検討している企業や投資家の方は、まずは自社の財務状況や市場の動向を詳しく分析し、専門家の意見を参考にしながら慎重に進めることをお勧めします。これにより、より効果的な自社株買いの実施が可能となるでしょう。

M&Aロイヤルアドバイザリーでは、M&Aや事業承継に関するご相談を承っております。経験豊富なアドバイザーが貴社の状況に応じた最適なプランをご提案いたします。M&Aをご検討の際には、ぜひ一度M&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

レバレッジ効果とは?メリットや注意点、活用方法をわかりやすく解説

詳細を見る

-

プライベートエクイティとは?投資の種類やメリット・リスクを解説

詳細を見る

-

セミリタイアとは?必要資金や後悔しないための対策を徹底解説

詳細を見る

-

経営統合とは?合併との違いと株価はどうなるかをわかりやすく解説

詳細を見る

-

エスクローとは?仕組みとM&Aで活用するメリット・デメリット

詳細を見る

-

デットファイナンスとは?エクイティファイナンスとの違いや注意点

詳細を見る

-

所有と経営の分離とは?メリット・デメリットや注意点を詳しく解説

詳細を見る

-

多角化とは?戦略の種類やメリット・デメリット、企業例を解説

詳細を見る

-

会社を買うには?個人と法人の違いからメリット・リスクまで徹底解説

詳細を見る

-

年間休日の目安は何日?最低ラインや平均日数、正しい計算方法を解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。