![]()

![]()

負ののれん発生益とは?仕訳・会計処理・税務まで徹底解説

着手金・中間金無料 完全成功報酬型

負ののれん発生益とは、M&Aにおいて、買収価格が被買収企業の時価純資産額を下回った場合に発生する利益のことです。

被買収企業に経営不振や潜在的なリスクがある場合、割安での買収が実現することがあります。この場合、買収企業は会計上「特別利益」として負ののれん発生益を計上できます。

ただし、この利益は一時的なものであり、将来的にリスクが顕在化する可能性もあるため、投資家や経営者は慎重な評価が必要です。

本記事では、負ののれん発生益の発生原因から会計処理、税務上の取り扱いまでを解説します。

目次

そもそも「のれん」とは?わかりやすく解説

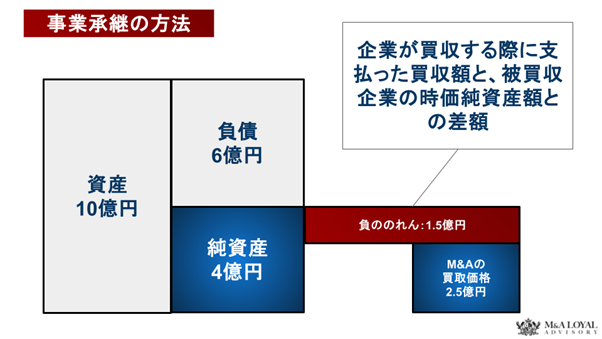

M&Aにおいての「のれん」とは、企業が別の企業を買収する際に支払った買収額と、被買収企業の時価純資産額との差額を指します。

この差額は、被買収企業のブランド力や技術力、人材など、目に見えない無形資産の価値です。買収額には帳簿上の純資産だけでなく、目に見えない「信頼」や「ノウハウ」などの価値が計上されていることになります。

「のれん」は、M&Aを理解する上で重要な会計用語です。

のれん(正ののれん)の意味と会計処理

正ののれんは、上記で述べた「のれん」と同じものです。つまり、買収価格と時価純資産額を上回る部分のことです。将来にわたって、平均以上の利益を稼ぎ出す力への期待値として支払われる金額といえるでしょう。

会計処理では、正ののれんは買収企業の貸借対照表の「無形固定資産」として計上されます。日本の会計基準では、その効果が及ぶ期間(通常20年以内)にわたって毎年均等に償却し、費用として計上可能です。

たとえば、20億円ののれんを20年で償却する場合、毎年1億円ずつ費用計上されます。また、買収企業の価値が当初の期待を大幅に下回った場合は、残存価値を一括で費用計上する「減損処理」がおこなわれます。

負ののれん発生益とは何か?なぜ割安買収益が出る?

負ののれん発生益とは、会社を買収する際に、買収価格が被買収会社の時価純資産額を下回った場合に発生する「利益」のことです。簡単に表現すれば、本来の価値よりも安く買収できたときに計上される会計上の利益といえます。

割安買収益が発生する理由は、被買収企業に目に見えない将来のリスクや問題がある可能性があるからです。買収企業は、潜在的なリスクを慎重に評価し、純資産額よりも低い価格で買収交渉をおこないます。

その結果、純資産額を下回る価格での買収が成立し、会計上は「お得に買えた利益」として負ののれん発生益が計上されます。ただし、この利益は一時的なものであり、将来のリスクが顕在化する可能性も含んでいることを理解しておきましょう。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

負ののれんが発生する3つの原因を解説

負ののれんが発生する原因は、以下の3つです。

- 簿外債務・訴訟リスクの未認識

- 赤字経営や資金繰り悪化による低価格買収

- 清算困難・資産過大計上による評価ギャップ

それぞれについて解説します。

簿外債務・訴訟リスクの未認識

簿外債務・訴訟リスクによる負ののれんは、被買収企業が貸借対照表に記載されていない「隠れた負債」を抱えている場合に発生します。

たとえば、以下のような簿外債務や、将来的に多額の賠償金支払いが予想される訴訟リスクが挙げられます。

- 関係会社や取引先への債務保証

- 未認識の退職給付債務

- 環境汚染に伴う修復費用

- 税務調査による追徴課税リスク

- 労働紛争に伴う未払い残業代

- 特許侵害訴訟

- 製造物責任訴訟

- 契約違反による損害賠償請求など

買収企業は、デューデリジェンス(買収前調査)において、法務・税務・労務のプロを投入し、これらの潜在的リスクを調査します。発見されたリスクについては、発生確率と予想損失額を慎重に見積もり、その金額を買収価格から控除して交渉をおこないます。

その結果、表面的な純資産額よりも大幅に低い価格での買収が実現可能です。純資産額と買収価格の差額は会計上は負ののれん発生益として計上されます。

ただし、安く買収できたとしても、買収後にこれらのリスクが起きた場合、当初の見積もりを上回る追加費用や損失が発生する可能性があります。負ののれん発生益を帳消しにするほどの損失を被るケースも少なくありません。

赤字経営や資金繰り悪化による低価格買収

赤字経営や資金繰り悪化による負ののれん発生益は、被買収企業の経営状況が極めて困窮している場合に発生します。

たとえば、企業が長期間の営業赤字により債務超過に陥りかけていたり、運転資金が枯渇し資金繰りが切迫していたりする場合です。

このような危機的状況では、売り手企業は買い手探しの時間的余裕がありません。多少の安値でも確実な買い手を見つけることを最優先します。

買収企業側は、売り手の立場を理解した上で交渉をおこない、被買収企業の事業再建に要するコストや投資額を勘案します。将来キャッシュフローの不確実性、従業員の雇用維持費用、設備更新投資なども総合的に検討するでしょう。

その結果、純資産額を大幅に下回る買収価格を提示します。売り手企業が経営破綻回避のためにこの条件を受け入れることで、負ののれん発生益が計上されます。

清算困難・資産過大計上による評価ギャップ

清算困難・資産過大計上による負ののれん発生益は、買収企業の実際の資産価値と帳簿上の資産価値に乖離があり、買収価格が純資産価値を下回った場合に発生します。

たとえば、古い機械が帳簿では高くても、売ろうとするとほとんど価値がつかない場合です。技術革新による陳腐化や汎用性の低さにより、実際の売却では二束三文の価値しかない場合が多いでしょう。

不動産では、バブル期取得物件や立地悪化した工場用地、老朽化建物などで帳簿価額と時価に差が生じています。事業撤退時の原状回復費用、環境対策費用、退職金、設備撤去費用など清算コストも膨大となります。

このような企業では、清算よりも継続企業として第三者に売却する方が合理的です。買収企業は、資産の真の市場価値を詳細に査定し、清算コストも含めた適正な企業価値を算定するため、帳簿上の純資産額を大幅に下回る買収価格での取引が成立し、負ののれん発生益が計上されます。

負ののれん発生益の勘定科目と表示区分

負ののれん発生益の会計処理は、個別財務諸表と連結財務諸表で基本的に同じ取り扱いとなります。

日本基準では「特別利益」として損益計算書に計上され、買収完了時に一括で全額を利益認識するのが原則です。

連結財務諸表では、購買法(PPA)による資産・負債の時価評価を経て算定されます。国際会計基準(IFRS)でも同様に一括計上されますが、より厳格な再測定手続きが求められます。

個別財務諸表:特別利益で即時認識

日本基準の個別財務諸表では、負ののれん発生益は「特別利益」という勘定科目で処理されます。理由は、毎日の事業活動から発生する通常の利益(営業利益や経常利益)とは異なる性質を持つためです。

このため、一時的かつ特別な要因で発生する利益として位置づけられます。負ののれん発生益は、買収が完了した事業年度に一括で全額が利益として計上されるのが原則です。

通常の事業収益とは明確に区別して表示することで、投資家や分析家が企業の継続的な収益性と一時的な買収効果を分けて把握でき、 企業の本来の収益力を正しく評価できるよう配慮されています。

営業活動による安定した収益と、M&Aによる一回限りの利益を区別することは、企業の将来性を判断する上で重要です。特別利益として計上された負ののれん発生益は、決算短信や有価証券報告書において明確に開示されます。

連結財務諸表:購買法(PPA)とB/S再評価

連結財務諸表では、「購買法」(PPA: Purchase Price Allocation)という会計処理が適用されます。

連結財務諸表は、会社と子会社の財産や損益を合算して一つの会社のように見せる財務諸表です。

PPAとは、買収した会社の資産や負債を、買収時点の時価で評価し直すプロセスです。この過程で、帳簿に載っていなかった無形資産(顧客リスト、特許、商標権など)が発見されることがあります。反対に、過大に評価されていた資産が減額される場合もあるでしょう。

B/S再評価では、PPAの結果として買収される会社の資産や負債の時価が再評価されます。たとえば、以下のようなものが詳細に検討されます。

- 土地や建物の含み損益

- 機械設備の陳腐化による価値減少

- 売掛金の回収可能性

PPAプロセスにより、被買収企業の真の企業価値が明確になり、グループ全体の財務状況をより正確に把握できるでしょう。

IFRSとの違い

国際会計基準(IFRS)では、負ののれん発生益は「取得原価が識別可能な純資産の公正価値を下回る取得」と定義されます。日本基準と同様に、取得時に一括で損益計算書に認識されますが、適用される具体的な会計処理には違いがあります。

IFRSでは、負ののれん発生益を認識する前に、取得された純資産の公正価値が適切に評価されているかを再度確認する「再測定」のステップが必須です。この再測定プロセスでは、識別可能な資産・負債のすべてが適切に認識されているか、公正価値の測定が正確におこなわれているかを確認します。

さらに、負ののれんが発生する前の公正価値の再確認手続きなどが、日本基準よりも詳細かつ厳格に定められており、財務諸表の信頼性が高められているのが特徴です。

負ののれん発生益のメリット・デメリット

負ののれん発生益のメリット

負ののれん発生益のメリットは、以下のとおりです。

- 一括で利益計上

- 将来の税負担軽減の可能性

負ののれん発生益は買収企業にとって複数のメリットをもたらします。顕著なメリットは短期的な利益貢献です。買収した事業年度に一括で利益が計上されるため、その期の業績を大きく押し上げます。

四半期決算や年度決算において、営業利益が低迷している場合でも効果的です。負ののれん発生益により最終利益を大幅に改善できます。

また、利益が計上されることで利益剰余金が増加します。結果として自己資本(会社の財産)が強化され、金融機関からの評価向上や資金調達の円滑化に有利に働く可能性もあるでしょう。

自己資本が強化された場合、銀行融資における信用格付けが向上し、借入金利の低下や融資枠の拡大が期待できることも考えられます。

負ののれん発生益のデメリット

負ののれん発生益のデメリットは、以下のとおりです。

- 会計処理が複雑

- 企業価値の過小評価

負ののれん発生益には重大なデメリットも存在します。重要なデメリットは、実態との乖離による評価リスクです。負ののれん発生益は、あくまで「会計上の利益」です。会社の事業活動によって本質的に稼ぎ出した利益ではありません。そのため、負ののれん発生益だけで会社の業績を評価すると、実態を見誤る可能性があります。

経営陣が短期的な業績向上を狙って安易な買収をおこなう場合があります。この場合、継続的な企業価値創造につながらないリスクがあります。さらに、負ののれん発生益が発生することは、被買収会社に簿外債務や訴訟リスクが潜んでいる可能性を示唆しています。リスクが顕在化した場合、将来的に損失を計上する可能性があります。

投資家や分析家は、一時的な業績だけでなく、負ののれん発生益を除いた本業の収益力を総合的に判断することが大切です。

負ののれんが起きやすいM&Aとは?

負ののれんが起きやすいM&Aには、以下のようなケースが挙げられます。

- 再生企業のスポンサー買収

- ノンコア事業の安値カーブアウト

- ステップアップ取得による割安買収

買収価格が被買収企業の純資産額を下回る特殊な状況が生まれやすく、結果として負ののれん発生益が計上されることになります。

再生企業のスポンサー買収

再生企業のスポンサー買収は、M&Aのひとつです。

経営不振や赤字、倒産リスクを抱える企業の再生を目的としたスポンサーによる買収では、企業価値が毀損しています。このため、純資産額よりも低い価格で買収される可能性があり、負ののれん発生益が発生しやすい状況です。

売り手側の企業は、債務超過に陥る可能性も高く、経営破綻を回避するため早急な売却を望みます。そのため、買い手を選ぶ余裕がなく、多少安値でも確実な売却先を求めるでしょう。

スポンサー買収では、買収企業は市場価値や将来性だけでなく、事業再生に要するコストやリスクを考慮して買収価格を算定します。将来キャッシュフローの不確実性、従業員の雇用維持費用、設備更新投資なども総合的に勘案されます。

その結果、純資産額を大幅に下回る買収価格での取引が成立します。ただし、事業再生には相当な時間と追加投資が必要となるため、負ののれん発生益以上の費用が発生する可能性もあります。

ノンコア事業の安値カーブアウト

大企業が本業(コア事業)以外のノンコア事業を切り離し(カーブアウト)、早期に現金化したい場合にも負ののれん発生益が生まれやすくなる場合があります。

売り手企業は、経営資源を本業に集中させたいという戦略的な思惑があります。採算が悪く将来的な成長が見込めない事業を手放すことで、より収益性の高い事業に資源を投入できるためです。

また、赤字事業を抱え続けるよりも売却による現金化を優先する場合もあります。買収企業にとっては、新規事業分野への参入機会として魅力的な取引となることが多いです。親会社にとって戦略的価値が低い事業でも、買収企業の事業ポートフォリオには適合する場合があります。

ステップアップ取得による割安買収

段階的に株式を取得して最終的に過半数を取得する「ステップアップ取得」では、特殊な状況で負ののれん発生益が生まれることがあります。

最終取得時の評価額が過去の取得価格より低くなる場合、この評価差額が負ののれん発生益として利益計上されることがあります。これは最初の出資時点での市場環境や情報が限られていた場合に発生しやすくなります。

初期投資時の企業価値評価が実際よりも高く設定されていた場合、その後の市場環境変化や業績悪化により企業価値が下落することがあります。また、初期投資後に被投資企業の事業リスクが顕在化したり、業界環境が悪化したりする場合もあります。

ステップアップ取得の場合、買収企業は、追加取得時に企業価値を評価し直したり、買収前調査を通じて、より詳しい情報に基づいた適正な価格を算定する必要があります。

負ののれん発生益は課税される?税務処理を解説

負ののれん発生益は、課税されます。ただし、会計上と税務上で処理方法が異なるため、両者の違いを理解することが重要です。

以下の場合について解説します。

- 法人税法上の取り扱い

- 特別利益課税の取り扱い

- グループ通算(旧連結納税)での計上

法人税法上の取り扱い

負ののれんは会計上、通常の事業利益とは区別され、『特別利益』として計上されます。

また、企業グループ全体で法人税を計算する『グループ通算制度』(旧連結納税制度)を適用している場合も、負ののれん発生益はグループ全体の所得に含められて課税されます。

なお、子会社で発生した負ののれん発生益は、親会社などグループ全体の利益として反映され、他の子会社の損益と通算して税額が計算されます。

特別利益課税の取り扱い

負ののれん発生益は「特別利益」として計上されるため、通常の事業利益(営業利益など)とは区別されます。 特別利益としての性質上、一時的かつ偶発的な利益として位置づけられますが、税務上は通常の事業所得と同様に扱われるでしょう。

法人税の計算においては、負ののれんは「差額負債調整勘定」として認識され、税務上は5年間均等して益金算入されるため、実際の納税額は各年度に分散されます。

これにより、一度に多額の税負担が発生することを避けることができます。

また、特別利益として計上されるため、基本的に投資家や分析家は企業の継続的な収益力とは別に評価します。税務上も同様に、一時的な利益として認識されながらも課税対象となることを理解しておく必要があります。

グループ通算(旧連結納税)での計上

グループ通算制度(旧連結納税制度)を適用している場合も、負ののれん発生益はグループ全体の所得に含められて課税されます。

制度上、子会社で発生した負ののれん発生益は、親会社などグループ全体の所得計算に反映されることになります。

グループ通算制度では、各グループ会社の所得と欠損を通算して法人税を計算します。そのため、ある子会社で負ののれん発生益が計上された場合、その利益は他のグループ会社の欠損と相殺される可能性があります。

ただし、負ののれん発生益の税務上の処理(5年分割)は、グループ通算制度を適用していても変わりません。各年度において均等に益金として認識され、グループ全体の所得計算に反映されます。

グループ会社間での取引や利益配分についても、負ののれん発生益の影響を適切に考慮する必要があります。税務のプロと連携し、グループ全体での最適な税務戦略を検討することが重要です。

負ののれんの発生益に関するよくある質問

負ののれんの発生益に関するよくある質問は、以下のとおりです。

- 負ののれん発生益はどうして特別利益なの?

- 償却は必要ないの?償却と呼ぶ理由は?

- IFRS採用企業は仕訳が異なる?

それぞれについて解説します。

負ののれん発生益はどうして特別利益なの?

負ののれん発生益が特別利益に計上される理由は、M&Aという一時的で特別な取引によって、偶発的に発生する利益だからです。

負ののれん発生益は、企業の通常の営業活動から継続的に生み出される利益ではありません。そのため、会社の本来の収益力を示す営業利益や経常利益とは区別し、損益計算書の「特別利益」という項目に表示されます。

投資家や分析家は、会社の通常の事業成績とM&Aによる一時的な影響を区別して評価できます。

償却は必要ないの?償却と呼ぶ理由は?

負ののれん発生益は償却されません。会計上、買収時に特別利益として一括で損益計算書に計上されます。将来にわたってその利益が減少するという概念がないため、償却という処理は不要です。

一方で、「償却」と呼ぶ理由は、税務上の処理方法にあります。税務会計上では、負ののれんを「差額負債調整勘定」として負債に計上し、5年間にわたって均等に益金としてます。この5年分割計上の過程を「償却」と表現するため、税務上では「負ののれんの償却」という言葉が使われています。

「償却」は、主に価値が将来にわたって少しずつ減少していく(費用化していく)ものを指します。

IFRS採用企業は仕訳が異なる?

IFRSを採用している企業の負ののれん発生益の仕訳は日本基準と表示区分に違いがあります。

IFRSとは、国際会計基準審議会(IASB)が策定した世界共通の会計基準です。

日本基準では特別利益として計上されますが、IFRSには特別利益の区分がないため営業利益として計上されます。この違いにより、同じ負ののれん発生益でも財務諸表上の見え方が変わります。

IFRSでは一時的な利益が営業成績に含まれるため、業績評価時により注意深い分析が必要となります。また、IFRSでは資産・負債の公正価値を再測定する手続きが求められます。

まとめ

負ののれん発生益は、買収価格が純資産額を下回る場合に発生する会計上の利益です。

経営不振企業の買収やノンコア事業の売却などで生じやすく、買収企業にとって短期的な利益貢献と財務体質改善のメリットがあります。

一方で、潜在的なリスクの存在や実態との乖離といったデメリットも存在します。会計上は一括で特別利益として計上されますが、税務上は5年間均等して課税される点に注意が必要です。

M&Aを検討する際は、負ののれん発生益の性質を正しく理解し、将来リスクも含めた総合的な判断をおこなうことが重要でしょう。専門知識を持つプロのサポートを受けながら、戦略的なM&Aの実現を目指すことがオススメです。 M&Aや経営課題に関するお悩みはM&Aロイヤルアドバイザリーへご相談ください。

関連記事のご案内

-

独占交渉権とは?M&A契約書に記載する注意点と優先交渉権との違い

詳細を見る

-

ストラクチャードファイナンスとは?種類と注意点をわかりやすく解説

詳細を見る

-

起業するには何から始める?必要な準備やアイデア出しの注意点を解説

詳細を見る

-

氷河期世代(ロスジェネ)とは何年生まれ?年齢や特徴・背景に注目

詳細を見る

-

仕入税額控除とは?要件や計算法、インボイス制度との関係を解説

詳細を見る

-

業務委託契約書とは?印紙の有無や書き方の注意点をわかりやすく解説

詳細を見る

-

M&Aの進め方とは?全体の流れと成功のコツをわかりやすく解説

詳細を見る

-

SPAのM&Aにおける役割とは?DAとの違いやメリット、注意点

詳細を見る

-

株式譲渡契約書(SPA)とは?書き方や印紙、ひな形活用の注意点

詳細を見る

-

レバレッジ効果とは?メリットや注意点、活用方法をわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。