![]()

![]()

マーケットアプローチとは?種類や計算方法、メリットを詳しく紹介

着手金・中間金無料 完全成功報酬型

マーケットアプローチとは、企業価値を評価する際に市場データを活用する手法で、投資家や経営者にとって非常に重要な概念です。しかし、具体的な計算方法やそのメリット・デメリットを理解することは容易ではありません。この記事では、「マーケットアプローチとは何か?」を起点に、マーケットアプローチの種類や計算方法、メリット・デメリット、さらにはコストアプローチやインカムアプローチなど他の評価手法との違いについてわかりやすく提供します。

目次

マーケットアプローチとは

マーケットアプローチとは、企業や資産の価値を市場ベースで評価する手法であり、企業価値評価(バリュエーション)の一つです。マーケットアプローチは、似たような企業や取引、市場のデータを活用して、対象企業の価値を推定することを目的としています。

マーケットアプローチの基本的な考え方は、市場において類似の企業や取引がどのように評価されているかを参考にすることで、より客観的で現実的な評価が可能になるという点です。特に、株式市場やM&A市場における類似企業の株価や取引価格を基に、対象企業の価値を推定します。

マーケットアプローチは、企業価値評価の中でも比較的簡便な評価手法であり、迅速に結果を得られるというメリットがあります。しかし、その一方で、評価の精度は市場の状況や選定した類似企業の適切さに大きく依存します。市場のトレンドや需要を反映しやすいという特徴も持っていますが、市場変動が激しい場合には評価結果が安定しないというリスクも伴います。

マーケットアプローチは、特に市場データが豊富で類似企業の情報が入手しやすい状況において、非常に有効なツールとなります。そのため、M&Aなどの場面で、特定の業界や市場における標準的な企業価値評価の方法として広く利用されており、多くの企業がこれを活用して自社の価値を理解し、戦略的な意思決定を行っています。マーケットアプローチの特性を理解し、適切に活用することで、投資家や経営者はより信頼性の高い判断を下すことができると言えるでしょう。

その他の企業価値評価手法(コストアプローチ・インカムアプローチ)との違い

企業価値を評価する方法は、マーケットアプローチの他に、コストアプローチとインカムアプローチがあります。これらは異なる視点から企業価値を捉える手法です。

まず、コストアプローチは、企業の資産を再取得するために必要なコストを基に評価を行う方法です。コストアプローチでは企業が保有する資産の帳簿価額や再取得価額を考慮に入れ、企業の純資産価値を求めます。特に、資産が多く、収益性が不安定な企業に対して有効な評価手法とされています。

一方、インカムアプローチは、企業が将来にわたって生み出すキャッシュフローを現在価値に割引いて評価する方法です。代表的な手法として、ディスカウントキャッシュフロー(DCF)法があります。この方法では、企業の将来の収益性やリスクを詳細に分析し、企業価値を算出します。インカムアプローチは、特に収益性が高く、将来の成長が見込まれる企業に対して適用されることが多いです。

コストアプローチとインカムアプローチは、それぞれ異なる視点とデータを基にしており、マーケットアプローチでは捉えきれない企業の特性や価値を評価する際に役立ちます。企業価値評価の際には、これらの手法を組み合わせて使用することで、より多角的で信頼性の高い評価が可能となります。したがって、企業価値を評価する際には、企業の状況や目的に応じて最適な評価手法を選択することが重要です。

| アプローチ | 特徴 |

|---|---|

| マーケットアプローチ | 市場の取引事例を基に評価を行う手法。市場価値を反映しやすい。 |

| コストアプローチ | 再調達コストや減価償却を考慮して評価を行う手法。実物価値に焦点を当てる。 |

| インカムアプローチ | 将来の収益やキャッシュフローを基に評価を行う手法。収益性を重視する。 |

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

マーケットアプローチの種類

マーケットアプローチは、企業価値評価の手法の一つで、市場における類似の企業や取引を基に客観的な評価を行います。マーケットアプローチにはいくつかの種類があり、それぞれ異なる視点から企業価値を算出します。代表的なものとして以下の4つがあげられます。

- 類似企業比較法(マルチプル法)

- 類似取引比較法

- 市場株価法

- 類似業種比較法

それぞれの手法について解説します。

類似企業比較法(マルチプル法)

類似企業比較法は、マーケットアプローチの中でも特によく用いられる手法であり、マルチプル法とも呼ばれます。類似企業比較法は、企業価値を評価する際に、対象企業と同様の業種や規模、成長率などの特徴を持つ他の企業を選定し、それらの企業の市場データを基に評価を行う手法です。

この方法は、比較的短時間での評価が可能であり、客観的な市場データを活用するため、実際の市場での評価に近い結果を得ることができます。特に、株式市場に上場している企業を対象とする場合、透明性の高い情報を入手しやすく、より精度の高い評価が期待できます。

類似企業比較法の主なプロセスとしては、まず、対象企業と比較可能な企業群を選定します。この際、業種や市場規模、成長性、収益性などの指標を基準に類似性を確認します。次に、選定した企業の財務データを用いて、株価収益率(PER)や企業価値倍率(EV/EBITDA)などのマルチプルを算出します。このマルチプルを用いることで、対象企業の市場価値を推定することが可能になります。

ただし、類似企業比較法にはいくつかの注意点もあります。例えば、選定した類似企業が実際にどの程度対象企業と類似しているかの判断は、評価者の主観に依存する部分があるため、慎重な分析と判断が求められます。また、市場の変動によってマルチプルが大きく変化することもあり、評価結果が不安定になる可能性があります。さらに、対象企業と完全に類似した企業が存在しない場合、評価の信頼性が低下する可能性もあるため、類似企業の選定には十分な配慮が必要です。

このように、類似企業比較法は市場データを基にした客観的な評価を可能にする一方で、選定基準や市場状況によって結果が左右されるため、他の評価手法と組み合わせることで、より精度の高い企業価値評価が実現できます。

類似取引比較法

類似取引比較法は、過去に行われた同業種や類似のビジネスモデルを持つ企業間の取引を基にして、対象企業の価値を評価する手法です。具体的には、過去のM&A(合併や買収)事例の取引データを収集し、それらの取引における価格や倍率を用いて現在の評価を行います。この手法は、特に非公開企業の評価において有用であり、取引市場での実際の金額を参考にするため、現実的な評価が可能です。

類似取引比較法の主な手順は、まず類似の取引を特定することから始まります。この際、業種、取引規模、財務状況、取引の時期など、複数の要素を考慮し、できるだけ対象企業と似ている取引を選びます。次に、それらの取引におけるEV/EBITDA倍率やP/E倍率などの評価指標を抽出し、これを基に対象企業の価値を推定します。

この方法の利点は、実際の取引データを基にするため、理論的な計算だけでは捉えきれない市場の実態を反映できる点です。しかし、過去の取引が現在の市場状況に必ずしも適合するわけではないため、市場環境や経済状況の変化を考慮する必要があります。また、適切な類似取引を見つけるためには、豊富なデータベースアクセスと分析能力が求められます。

さらに、類似取引比較法は、対象企業の独自の特性や、取引の背景にある戦略的要因を十分に考慮できない場合があります。このため、他の評価手法と組み合わせて活用することが一般的です。例えば、インカムアプローチやコストアプローチと組み合わせることで、多角的な視点から企業価値を評価し、より正確な結論に到達することが期待できます。

市場株価法

市場株価法は、企業の株式市場における株価を基にして企業価値を評価する手法です。この方法の特徴は、実際の市場で取引されている株価を直接利用するため、現実的な市場の評価が反映されやすいという点です。具体的には、企業の時価総額を算出し、それを基に企業全体の価値を評価します。時価総額は、株価に発行済株式数を掛け合わせることで求められます。株価は数か月の平均株価が用いられます。この手法は、特に上場企業の評価に適しており、市場での取引が活発な場合には正確な評価が期待できます。

市場株価法の利点としては、市場の現状を反映した評価が可能であることが挙げられます。市場参加者の評価が価格に現れているため、客観的な視点で企業の価値を判断することができます。また、株価データは容易に入手可能であるため、効率的に評価を行うことができます。

ただし、市場株価法にはいくつかの制約も存在します。市場全体の変動や一時的な要因が株価に影響を与える場合があり、企業の実態を必ずしも正確に反映していないことがあります。また、株価が異常に高騰または低迷している場合、評価が過大または過小になるリスクもあります。

さらに、非上場企業の場合は市場株価法を直接適用することは困難です。このような場合、他の手法と組み合わせて総合的に評価を行うことが求められます。市場株価法は、特に投資家や金融アナリストにとって重要な手法であり、企業の買収や合併、投資判断において広く活用されています。

類似業種比較法

類似業種比較法は、対象企業と同じ業界に属する他の業種全体を比較対象とする手法で、特定の企業に焦点を当てずに業種全体の平均的な指標を活用します。そのため、国税庁による企業の財産評価にも用いられます。

類似業種比較法は業界全体のトレンドやパフォーマンスを反映するため、個別企業の特殊事情を排除し、業界全体の健全性を考慮した評価が可能です。特に、急成長中の業界や新興産業での企業評価において、その業種全体の成長性や市場ポテンシャルを捉えることができるという利点があります。

しかし、業界全体の平均値を基にするため、個々の企業が持つユニークな価値や差別化要因を評価に反映することは難しい場合があります。業界によっては、企業間のビジネスモデルや規模の差が大きく、業種全体の平均値が特定の企業にとって適切な指標とはならないことも考慮すべき点です。また、業界全体のデータが得られにくい場合や、統計情報の信頼性が低い場合には、この手法の適用が困難になることもあります。

さらに、類似業種比較法は、業界全体の変動に敏感であるため、市場環境の急激な変化や景気循環の影響を強く受けることがあります。したがって、評価を行う際には、対象業種の現在の市場状況や将来の見通しを慎重に分析することが求められます。このように、類似業種比較法は、業界全体の視点から企業の価値を評価するための有力な手段となり得ますが、その適用には充分なデータ収集と市場理解が必要です。

| 評価手法 | 説明 |

|---|---|

| 類似企業比較法(マルチプル法) | 類似した企業の財務指標を用いて評価を行う手法。特定の企業の市場データを基にして、同業他社と比較することで企業価値を推定します。 |

| 類似取引比較法 | 過去の類似取引を基に評価を行う手法。M&Aや資産売却の際に、過去の買収価格や取引条件を参照して適正価格を設定します。 |

| 市場株価法 | 市場での株価を基に企業価値を評価する手法。上場企業の場合、時価総額を算出し、実際の市場取引価格を反映した評価を行います。 |

| 類似業種比較法 | 類似した業種の企業を基に評価を行う手法。特定の業種全体の平均的な指標を用いて企業価値を推定します。 |

マーケットアプローチの計算方法

マーケットアプローチの計算方法について詳しく見ていきましょう。代表的な手法である類似企業比較法では、以下のステップで行われます。

- 類似企業の選定

- 類似企業のEV(事業価値)の算出

- 倍率(マルチプル)の算出

- 対象企業のEVと倍率の算出

- 株式価値への換算

それぞれの手順を解説します。

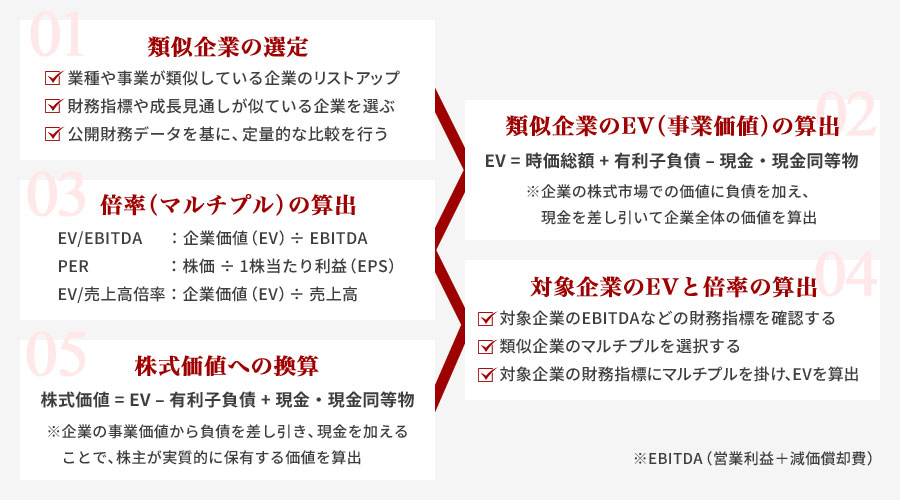

ステップ1.類似企業の選定

マーケットアプローチの評価において、最初のステップは類似企業の選定です。適切な類似企業を選ぶことで、評価の精度が大きく左右されます。まず、業種や事業内容が類似している企業をリストアップします。これには、企業の製品やサービス、顧客層、地理的な市場、事業規模などを考慮します。次に、財務指標や成長見通しが似ている企業を選びます。例えば、売上高や利益率、成長率、負債比率などの指標が類似していることが重要です。これにより、選定した企業が評価の基準として適切であることを確認します。

さらに、選定した企業が公開されている財務データを基に、定量的な比較を行います。市場での評価が安定しており、必要なデータが入手可能であることも選定の重要な要素です。業界内での競争力や市場シェアも考慮し、選定した企業が本当に類似しているかを検証します。このプロセスは、評価の客観性と信頼性を高めるために欠かせないものです。

ステップ2.類似企業のEV(事業価値)の算出

マーケットアプローチの計算において、2つ目のステップは類似企業のEV(事業価値)を正確に算出することです。EVは企業の総価値を示す指標であり、株式価値だけでなく負債や現金なども含めて評価するため、企業価値評価において非常に重要な役割を果たします。

EVの計算は一般的に以下の式で行います。

| EVの計算式 | 説明 |

|---|---|

| EV = 時価総額 + 有利子負債 – 現金・現金同等物 | 企業の株式市場での価値に負債を加え、現金を差し引いて企業全体の価値を算出 |

ここで、「時価総額」は類似企業の株価に発行済株式数を掛けたものです。また、「有利子負債」は利息のつく負債であり、企業の負債構造を反映します。現金・現金同等物は直ちに流動化できる資産であり、これを差し引くことで企業の純粋な事業価値を評価します。

評価においては、EBITDA(営業利益+減価償却費)が重要な指標となります。EBITDAは企業の営業活動による現金創出能力を示し、EVと組み合わせてマルチプル(EV/EBITDA倍率)を算出する際の基礎となります。類似企業のEBITDAを正確に把握することは、マーケットアプローチでの評価精度向上に直結します。

類似企業の財務データは、公開企業の場合は有価証券報告書や決算短信などの公式資料から入手可能です。非公開企業の場合は、業界調査レポートやM&Aデータベースを活用して類似企業の財務情報を収集します。

EV算出時の注意点として、以下のポイントがあります。

- 負債の種類や条件を正確に把握し、有利子負債のみを計上すること

- 現金・現金同等物の範囲を明確にし、過剰な現金は除外する場合があること

- EBITDAの計算基準が企業間で異なる場合があるため、調整が必要なこと

- 一時的な収益や特別損益は除外し、通常の営業活動による利益を重視すること

これらを踏まえて類似企業のEVを正確に算出することで、次のステップであるマルチプルの計算や対象企業の評価に信頼性の高い基礎データを提供できます。

ステップ3.倍率(マルチプル)の算出

マーケットアプローチにおける倍率(マルチプル)の算出は、企業価値評価において重要なステップです。マルチプルとは、企業価値を算出するために用いる指標の倍率のことで、類似企業の市場データから導き出されます。

代表的なマルチプルの種類には、以下のようなものがあります。

| マルチプルの種類 | 計算方法 | 特徴・用途 |

|---|---|---|

| EV/EBITDA | 企業価値(EV)÷ EBITDA | 営業活動による現金創出能力を反映し、企業の収益力を評価する際に広く用いられる |

| PER | 株価÷1株当たり利益(EPS) | 株式市場での株価の割安・割高を評価する指標で、主に上場企業の評価に利用される |

| EV/売上高倍率 | 企業価値(EV)÷ 売上高 | 収益性が安定していない企業や成長企業の評価に用いられることが多い |

マルチプルの算出方法は、まず選定した類似企業の財務データを収集し、それぞれのマルチプルを計算します。次に、これらの値の平均や中央値を算出し、対象企業の評価に適用します。一般的には、中央値を用いることで極端な値の影響を抑え、より安定した評価が可能となります。

倍率算出時には以下の点に注意が必要です。

- 類似企業の選定が適切であること。業種や規模、成長率などが類似していることが重要。

- 財務データの基準や会計処理の違いによりマルチプルが変動する可能性があるため、データの整合性を確認すること。

- 一時的な特別損益や異常値は排除し、通常の営業活動を反映した数値を用いること。

- 市場の変動や経済状況を考慮し、算出したマルチプルが現在の市場環境に適合しているかを確認すること。

このように算出した類似企業のマルチプルは、対象企業の企業価値評価において基準となり、評価の客観性や信頼性を高める役割を果たします。適切な倍率の選択と算出は、マーケットアプローチのメリットを最大限に活かすために不可欠です。

ステップ4.対象企業のEVと倍率の算出

ステップ4では、これまでに算出した類似企業の倍率を用いて、対象企業の企業価値(EV)を計算します。ここでは、類似企業の市場データを基にした倍率を対象企業の財務指標に掛け合わせることで、対象企業の事業価値を評価します。

具体的な計算手順は以下の通りです。

- 対象企業のEBITDAなどの財務指標を確認する

- 類似企業のマルチプル(例:EV/EBITDA倍率)を選択する

- 対象企業の財務指標にマルチプルを掛けて、対象企業のEVを算出する

例えば、対象企業のEBITDAが10億円、選定した類似企業のEV/EBITDA倍率の中央値が8倍の場合、以下のように計算します。

| 対象企業のEV = 10億円(EBITDA) × 8(EV/EBITDA倍率) = 80億円 |

この計算により、対象企業の事業価値が80億円と評価されます。

計算時の注意点としては、以下が挙げられます。

- 対象企業の財務指標は、類似企業のデータと同様の基準で算出することが重要です。異なる会計基準や計算方法によるズレを避けるため、可能な限り調整を行います。

- マルチプルは市場の状況や業界動向によって変動するため、最新のデータを用いることが望ましいです。

- 対象企業の特性(成長性やリスク等)に応じて、倍率の調整を検討する場合もあります。

このように、類似企業の評価指標を活用し、対象企業のEVを具体的に算出することで、マーケットアプローチによる企業価値評価の信頼性を高めます。

ステップ5.株式価値への換算

マーケットアプローチの計算方法の最後のステップは、対象企業の事業価値(EV)から株式価値へ換算することです。

企業価値評価において、EVは企業全体の価値を示す指標であり、負債や現金を含んだ総合的な評価となっています。しかし、株主が実質的に保有する価値を把握するためには、これを株式価値に変換する必要があります。

株式価値への換算は、以下の計算式で行います。

| 株式価値の計算式 | 説明 |

|---|---|

| 株式価値 = EV – 有利子負債 + 現金・現金同等物 | 企業の事業価値から負債を差し引き、現金を加えることで、株主が実質的に保有する価値を算出 |

ここで「有利子負債」とは、利息が発生する負債であり、企業の財務構造における重要な要素です。「現金・現金同等物」は即座に流動化できる資産を指します。

具体的な計算例として、対象企業のEVが80億円、有利子負債が20億円、現金が5億円の場合、以下の計算になります。

| 株式価値 = 80億円 – 20億円 + 5億円 = 65億円 |

この換算により、投資家や経営者は実際に株主が保有する価値を正確に把握でき、M&Aや資金調達の際の判断材料として活用可能です。

換算時の注意点としては、負債の種類や条件を正確に把握し、必要に応じて調整を行うことが挙げられます。また、現金・現金同等物の範囲も明確にし、過剰な現金が評価に影響しないよう配慮することが重要です。

以上のように、マーケットアプローチにおける株式価値への換算は、企業価値評価の最終段階として不可欠なプロセスであり、計算の正確性が評価の信頼性を左右します。

マーケットアプローチのメリット

マーケットアプローチとは、企業価値を評価する際の手法の一つで、市場で実際に取引されているデータを基に企業の価値を推定する方法です。この手法は客観性が高く、評価が容易で、市場のトレンドを反映できるため、多くの投資家や企業が利用しています。マーケットアプローチのメリットとして主に以下の点があげられます。

- 客観性の高い評価が可能

- 評価プロセスが比較的容易

- 市場の需要やトレンドを反映

それぞれについて解説します。

客観性の高い評価が可能

マーケットアプローチの大きなメリットの一つは、その評価が客観性を持つという点です。マーケットアプローチでは、実際の市場データを基に評価を行います。具体的には、類似企業の株価や取引データを参照し、それらと比較することで対象企業の価値を算出します。この方法により、主観的な判断を排除し、データに基づいた公平な評価が可能になります。また、市場で実際に取引されている価格を基準にするため、信頼性が高く、第三者に対しても説明がしやすいという利点があります。

さらに、客観性の高さは、企業間の透明性を確保する上でも重要です。企業価値の評価において、売り手と買い手の双方が納得できる基準を提供することは、交渉の円滑化につながります。マーケットアプローチは、特にM&A(合併・買収)の場面で頻繁に利用される評価手法であり、客観的な評価基準を提供することで、取引の信頼性を高める役割を担っています。

マーケットアプローチを用いることで、内部の事情や感情に左右されることなく、外部からの視点で冷静に企業価値を判断することが可能です。特に、株式市場に上場している企業の場合は、日々の市場データが豊富に存在し、マーケットアプローチの信頼性をさらに高める要因となります。これにより、投資家やステークホルダーに対しても、納得のいく評価を提供できるのです。

加えて、客観性のある評価を行うことで、企業戦略や将来の成長性についてもより深い洞察を得ることが可能になります。マーケットアプローチは、現実の市場条件を反映しているため、現状を正確に把握し、今後の計画に役立てることができ、客観性の高い評価を行うことで、企業の持続可能な成長を支える基盤を築くことができます。

比較的容易に評価できる

マーケットアプローチの大きなメリットの一つは、比較的容易に企業価値の評価が行える点にあります。マーケットアプローチは市場に存在する公開情報や取引データを活用して評価を進めるため、複雑な内部データの詳細な分析や将来予測を必要としません。そのため、評価プロセスがシンプルであり、迅速に結果を得ることが可能です。

具体的には、類似企業の財務データや市場での株価、過去の取引事例を参照し、それを基に対象企業の価値を算出します。これにより、専門的な財務モデリングや複雑なキャッシュフロー予測に比べて、準備や計算の負担が軽減されます。

また、マーケットアプローチで使用するデータは、多くの場合、公開されている情報や業界レポート、M&Aデータベースなどから入手可能です。これにより、評価のための情報収集が比較的容易であり、外部の評価機関や専門家に依頼する場合でも、データの整備や準備がスムーズに進みやすい特徴があります。

さらに、マーケットアプローチは明確な計算ステップに基づくため、評価結果の説明や検証がしやすい点も利点です。企業価値評価の過程が透明で理解しやすいため、投資家や経営者とのコミュニケーションが円滑に行えます。評価の根拠を明確に示すことができるため、説得力のある報告書の作成にも役立ちます。

マーケットアプローチは企業価値評価の現場で広く利用されており、特に限られた時間やリソースの中で迅速かつ信頼性の高い評価を求められる場合に適した手法として重宝されています。

市場の需要やトレンドを反映できる

マーケットアプローチの大きなメリットの一つは、市場の需要やトレンドを評価に反映できる点です。これは、類似企業や取引の市場データを活用するため、現実の市場環境をリアルタイムに反映しやすい特徴を持っています。

具体的には、経済状況の変化や業界の成長性、新たな技術の導入など、市場で起きている動向が企業価値評価に直接影響を与えます。例えば、成長産業に属する企業は市場から高い評価を受けやすく、マルチプル(倍率)も高めに設定される傾向があります。一方で、市場全体が低迷している場合は、評価額も抑えられることが多いです。

このように、市場データを活用するマーケットアプローチは、企業価値評価において現実的で動的な評価を可能にします。以下に市場の需要やトレンドがどのように反映されるかのポイントを示します。

- 市場参加者の評価が反映されるため、投資家の期待や不安を含む市場心理が価値に影響する

- 業界の成長動向や技術革新などのトレンドがマルチプルに反映される

- 市場環境の変化により、評価額が迅速に調整されるため、リアルタイム性が高い

- 競合企業のパフォーマンスが評価のベンチマークとなり、相対的な価値測定が可能

このように、マーケットアプローチは市場の動向を直接的に反映するため、企業価値評価の際に現実的かつタイムリーな判断を下す上で非常に有効です。ただし、市場の変動が激しい場合は評価の安定性に影響を及ぼすリスクもあるため、他の評価手法と併用することが望ましいでしょう。

マーケットアプローチのデメリット

マーケットアプローチとは、企業や資産の評価を行う際に、市場における類似の企業や取引の価格を基準として価値を算定する手法です。この手法は市場データに基づいており、特に株式市場に上場している企業や取引が活発な市場で有効です。しかし、以下のようなデメリットがあります。

- 市場変動の影響を受けやすい

- 個別企業の独自性が考慮されにくい

- 類似企業が見つからない場合の適用困難

それぞれについて解説します。

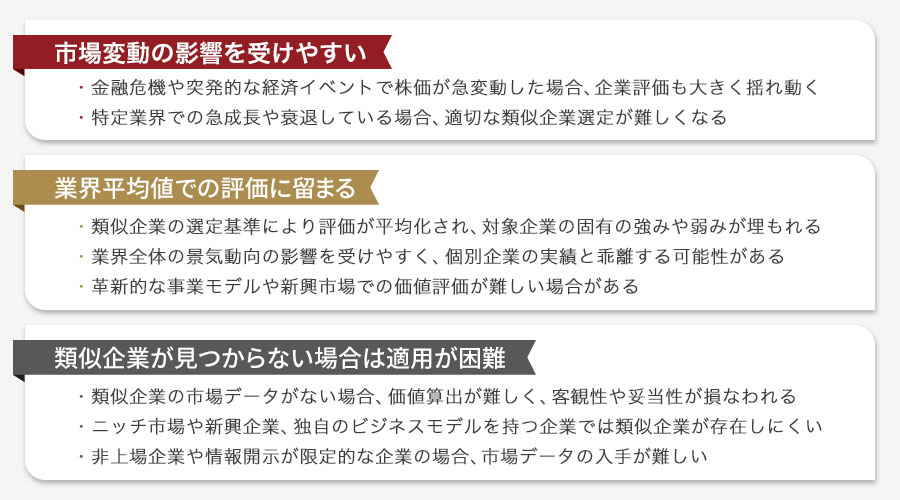

市場変動の影響を受けやすい

マーケットアプローチは、市場の需給状況やトレンドを取り入れることで企業価値を評価する手法ですが、その反面、市場変動の影響を受けやすいというデメリットがあります。株式市場や業界全体の景気変動に敏感であり、特に不安定な経済状況下では、評価結果が大きく変動する可能性があります。

例えば、金融危機や突発的な経済イベントにより、株価が急激に変動した場合、その影響を受けて企業の評価も大きく揺れ動くことがあります。これは、マーケットアプローチが他の評価手法に比べて市場の動きを直接反映する特性を持つためです。そのため、評価を行うタイミングや市場の状況を慎重に見極める必要があります。さらに、特定の業界が急成長している場合や逆に衰退している場合、類似企業の選定や比較が難しくなることもあります。このように、マーケットアプローチを用いる際には、短期的な市場の変動ではなく、長期的な視点での市場動向を捉えることが重要です。

また、評価結果を利用する際には、他の評価手法と組み合わせることで、より安定した評価を得ることが可能です。市場のボラティリティを考慮し、柔軟な対応が求められるマーケットアプローチは、特に急激な市場変動期には慎重な判断が必要となります。

業界平均値での評価に留まる

マーケットアプローチは、市場における類似企業や取引のデータを基に企業価値評価を行う手法ですが、その評価内容の多くは業界平均値に基づくため、個別企業の独自性や特殊事情が反映されにくいというデメリットがあります。

この特性は特に類似企業比較法や類似業種比較法に顕著であり、選定した類似企業群の平均的な指標を用いるため、対象企業が持つ独自の成長戦略や競争優位性、経営資源の差異が評価に反映されにくくなります。

具体的には、以下のような点が問題となります。

- 類似企業の選定基準により評価が平均化され、対象企業の固有の強みや弱みが埋もれる。

- 業界全体のトレンドや景気変動の影響を受けやすく、個別企業の実績と乖離する可能性がある。

- 特定の企業が持つ独自技術やブランド力、市場シェアの優位性などが評価に十分に反映されない。

- 評価が業界平均値に留まるため、革新的な事業モデルや新興市場での価値評価が難しい場合がある。

このように、マーケットアプローチは市場の客観的データに基づくため信頼性は高いものの、評価の一般化・平均化が避けられず、個別企業の特徴を十分に評価できない可能性があります。そのため、企業価値評価を行う際には、マーケットアプローチ単独での評価に加え、インカムアプローチなど他の手法と組み合わせて多面的に分析することが重要です。これにより、対象企業の独自性や将来の成長性をより正確に反映した評価が可能となります。

類似企業が見つからない場合は適用が困難

マーケットアプローチは、類似企業の市場データを基に企業価値を評価する手法であるため、類似企業が適切に見つからない場合、その適用は非常に困難になります。類似企業の選定は評価の根幹をなす重要なプロセスであり、これが不十分だと評価の信頼性が著しく低下します。

類似企業が見つからない、または類似性が低い場合に生じる主な問題点は以下のとおりです。

- 評価基準の欠如:類似企業の市場データがなければ、比較対象が存在しないため、マルチプルの算出や価値の推定が困難になります。

- 評価の信頼性低下:適切な比較対象がないと、評価結果が市場の実態を反映しづらく、客観性や妥当性が損なわれます。

- 適用範囲の限定:特にニッチ市場や新興企業、独自のビジネスモデルを持つ企業では、類似企業が存在しにくく、マーケットアプローチの適用が制約されます。

- データ不足の影響:非上場企業や情報開示が限定的な企業の場合、市場データの入手が難しく、評価の実施自体が困難になることがあります。

以上の理由から、類似企業が見つからない場合、マーケットアプローチの活用は制限されるため、他の企業価値評価手法(インカムアプローチやコストアプローチ)の検討が推奨されます。これらの手法は、企業の収益力や資産価値に基づいて評価を行うため、類似企業の有無に依存せずに適用可能です。

したがって、マーケットアプローチを用いる際には、類似企業の選定が適切に行われているかを慎重に確認し、適用の妥当性を判断することが重要です。類似企業が見つからない場合には、評価の信頼性を確保するために他の手法を組み合わせることが望ましいでしょう。

マーケットアプローチの活用事例

マーケットアプローチは、企業価値の評価において、特にM&Aや資産売却、株式公開の際に広く活用されています。具体的な活用事例として、スタートアップ企業の資金調達があります。スタートアップ企業は、将来の成長可能性に基づいて評価されることが多く、類似企業比較法を用いて、同業種の上場企業や最近資金調達を行った企業との比較を通じて、自社の価値を評価します。これにより、投資家に対して適切な企業価値を提示することが可能になります。

さらに、成熟した企業が新規事業を立ち上げる際にもマーケットアプローチは有効です。この場合、同じ業種で成功を収めている企業をベンチマークとして選定し、市場株価法を用いて新事業の潜在的な価値を予測します。具体的には、類似企業の市場データや評価倍率(マルチプル)を参考にすることで、新規事業の市場での位置づけを明確にし、期待される収益性や成長性を評価します。

これにより、事業計画の策定や資金運用の戦略に実質的な裏付けを提供することが可能になります。また、投資家やステークホルダーに対して、事業計画の信頼性を高めるための根拠を示すことができ、資金調達の際にも有利に働くでしょう。

さらに、企業が経営戦略の見直しを行う際、マーケットアプローチを用いて自社の事業部門別の価値を評価することも一般的です。これは、事業再編や資産売却を検討する上で重要なステップとなります。類似業種比較法を活用し、自社の各事業部門の市場での位置付けや競争力を客観的に評価することで、経営資源の最適配分を図ります。

最後に、国際的な展開を視野に入れた企業が、海外市場への進出戦略を策定する際に、マーケットアプローチを用いるケースもあります。海外の類似企業や市場データを参考にし、現地市場での競争力や潜在的な収益性を分析することで、より精緻なグローバル戦略の構築が可能となります。このように、マーケットアプローチは多様なビジネスシーンでの意思決定をサポートし、その戦略的価値は計り知れません。

まとめ

マーケットアプローチは、企業価値を評価する際に市場データを活用する重要な手法です。市場の動向を反映し、客観的かつ比較的簡単に評価ができるため、投資家や経営者にとって有用です。しかし、市場変動の影響を受けやすいことや、類似企業が見つからない場合に適用が難しいというデメリットもあります。これらを踏まえて、自社の状況や目標に合ったアプローチを選択することが重要です。

M&Aや経営課題に関するお悩みはM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

個人M&Aで会社を買うメリットや注意点、失敗しないポイントを解説

詳細を見る

-

XBRLとは?タクソノミの意味や企業の活用事例をわかりやすく解説

詳細を見る

-

TMK(特定目的会社)とは?メリットやSPCとの違いを解説

詳細を見る

-

配当利回りとは?計算方法と相場・目安、配当性向との違いを徹底解説

詳細を見る

-

産業再生機構とは?設立された背景や役割、再生支援の事例を解説

詳細を見る

-

完全子会社とは?定義や連結子会社との違い、メリット・デメリット

詳細を見る

-

会社売却の税金はいくら?個人と法人の税率の違いや節税対策

詳細を見る

-

買収防衛策とは?種類とメリット・デメリット、日本の事例を徹底解説

詳細を見る

-

太陽光発電所を売却するには?価格相場や税金、急増の理由を解説

詳細を見る

-

技術提携とは?意味やメリット・デメリット、契約書のポイントを解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。