![]()

![]()

M&Aアドバイザリーとは?仲介との違いや業務内容、費用を完全解説

着手金・中間金無料 完全成功報酬型

M&Aアドバイザリーとは、企業の合併や買収を円滑に進めるために、専門的な知識と経験を提供するサービスです。M&Aは大手企業のみならず中小企業にとっても経営戦略の選択肢の一つとなっていますが、そのプロセスは複雑なため、専門家のサポートが欠かせません。

本記事では、M&Aアドバイザリーの役割や業務内容、依頼時の手数料など費用体系、アドバイザーに必要なスキルと資格、そしてM&A仲介との違いについてわかりやすく解説します。また、M&Aアドバイザリーを活用することで得られるメリットや、信頼できるパートナー選びのポイントにも触れます。M&Aを検討している経営者の方々にとって、この記事が最適なパートナー探しや経営戦略の一助となれば幸いです。

目次

M&Aアドバイザリーとは?仲介会社との違いも解説

M&Aアドバイザリーとは、買収または売却を検討している企業に対し、M&Aに関する一連の支援を行う業務を指します。M&Aアドバイザリーでは、企業価値の評価から始まり、相手企業との交渉支援、契約締結、そして取引完了後の統合プロセス(PMI)までM&Aに関する幅広いサポートを行い、売り手または買い手の目標達成を支援します。ここでは、M&Aアドバイザリーの定義から似たサービスとの違いについて解説します。

M&Aアドバイザリーの定義

M&Aアドバイザリーとは、株式譲渡や事業譲渡、合併などM&Aに関する戦略立案から実行支援を含む、専門的な助言などのサポートを提供することです。アドバイザリーの語源は英語「advisory」であり、「助言」「勧告」を意味します。

M&Aアドバイザリーには「M&A仲介」や「FAS」があり、M&Aアドバイザリー業務を行う者を「M&Aアドバイザー」と呼びます。アドバイザーは売り手と買い手の両方または片方と契約を結び、企業の利益を最大化することを目的に戦略的なサポートを行います。

そのため、M&Aアドバイザリーは「何をいくらで、誰に売る(買う)べきか」「どんなスキームで進めるべきか」といった経営の意思決定に深く関与する高度な専門職です。

M&Aアドバイザリーと似た言葉との違い

M&Aアドバイザリーと混合しやすい言葉との違いを見ていきましょう。M&Aアドバイザリーとよく似た業務として以下が挙げられます。

- M&Aコンサルティング

- M&A仲介

- FAS

それぞれの違いについて解説します。

M&Aコンサルティングとの違い

M&AアドバイザリーとM&Aコンサルティングは、業務の多くが重なります。そのため、しばしば同義的に扱われますが、実際には関与するフェーズと専門性の軸に違いがあります。M&Aアドバイザリーは、企業価値評価やデューデリジェンス、契約交渉、クロージングといった取引の実行段階における支援に重きを置いており、実務オペレーションに直結する業務を担います。

一方、M&Aコンサルティングは、M&Aを経営戦略の一環として位置付け、事業ポートフォリオの再構築や統合後の組織設計、成長戦略の再定義など、より上流の構想段階から関与するケースが一般的です。例えば、M&Aを手段として捉え、どの市場に参入すべきか、どの事業を切り離すべきかといった経営判断の支援も主領域としています。

実務推進を中心とするM&Aアドバイザリーに対し、M&AコンサルティングはM&Aの意義そのものを設計する立場ともいえるでしょう。

M&A仲介との違い

M&Aアドバイザリーの中でも、M&A仲介は売り手・買い手の双方と同時に契約し、取引の成立そのものを目的とする「両手取引」が一般的です。中立的な立場でマッチングや調整を行うため、スピード重視の案件や情報網の広さを求める場面で有効ですが、利益相反が生じる可能性がある点には留意が必要です。

M&A仲介は売り手と買い手の橋渡し役と考えると分かりやすいでしょう。M&A仲介に関する詳しい説明は別記事で解説しています。

FASとの違い

M&Aアドバイザリーの中でも、FAS(ファイナンシャルアドバイザリーサービス)は買い手または売り手のどちらかと契約する「片手取引」が一般的です。企業価値評価や財務デューデリジェンスなど、主に財務分野に特化した実務支援を担う専門チームであり、M&AプロジェクトにおいてM&Aアドバイザーやクライアント企業と連携しながら、取引を進行させます。

実務上はM&Aアドバイザーが財務領域の実務にも深く携わることが多く、特に中小規模の案件ではM&AアドバイザリーとFASが同義的に用いられることもあります。

アドバイザリーという言葉が生まれた背景

コンサルティング業界において「アドバイザリー」という業種が存在感を放つようになった背景には、2001年のエンロン事件が大きく関係しています。

エンロン事件とは、米国の大手エネルギー企業エンロン社が不正会計によって業績を粉飾し、最終的に経営破綻に至った企業スキャンダルです。この事件をきっかけに、監査とコンサルティングの業務が利益相反になるとの懸念が高まり、米国ではSOX法(サーベンス・オクスリー法)が制定されました。

SOX法の施行により、監査法人がコンサルティング業務を行うことに厳しい制限が課され、大手会計事務所はコンサルティング部門を分離・売却するなどの対応を余儀なくされました。

しかしその後、規制の網をかいくぐる形で、これまで「コンサルティング」と呼ばれていた業務が「アドバイザリー」という名称で再び提供されるようになります。こうした経緯から、現在では「アドバイザリー」と「コンサルティング」は実務上の区分があまり明確でない場合が多いです。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

M&Aアドバイザリーの分類と契約形態

M&Aアドバイザリーの役割は多岐にわたります。ここでは、M&Aアドバイザリーの分類とそれぞれの主な役割、契約形態について紹介します。

M&Aアドバイザリーの分類と役割

M&Aアドバイザリーは、M&Aの成功に向けて複数の専門家が連携する体制をとります。代表的な分類は、次のとおりです。

- 財務アドバイザリー

- 法務アドバイザリー

- その他の専門アドバイザリー

それぞれをわかりやすく解説します。

財務アドバイザリー

財務アドバイザリーは、M&Aにおける中核的な存在です。企業価値の算定や戦略立案から、条件交渉、契約支援、スキーム設計に至るまで、取引全体を包括的にサポートする役割を担います。買収側・売却側いずれか一方と専属契約を結び、クライアントの利益最大化を目的に「代理人」として交渉をリードする点が最大の特徴です。

財務アドバイザリーの役割は、投資銀行や証券会社のインベストメント・バンキング部門、あるいは会計ファームのM&A部門が担うことが一般的で、専門的な財務分析に加え、交渉力とプロジェクトマネジメント能力が求められます。

デューデリジェンスや契約交渉の調整役として、複数の関係者を取りまとめる立場にあるため、M&Aの成否を左右するキーパーソンともいえるでしょう。

法務アドバイザリー

法務アドバイザリーは、M&A取引に伴う法的リスクの検討および契約実務の支援を担います。主に弁護士または法律事務所がこの役割を担当します。

対象企業に対する法務デューデリジェンス(法的調査)を実施し、契約書の内容や係争リスク、知的財産権、業法規制の適用状況などの確認を行い、取引遂行にあたっての潜在的リスクを明らかにする役目です。

加えて、秘密保持契約(NDA)や株式譲渡契約(SPA)、表明保証、解除条件などの重要条項の設計・交渉・修正など、契約書全般の法的整備にも深く関与します。

特にクロスボーダー案件や規制業種のM&Aにおいては、専門性の高い法的判断が求められる場面も多く、法務アドバイザーの知見は取引の安全性を担保する上で不可欠です。

その他の専門アドバイザリー

M&Aにおいては、財務・法務の専門家に加えて、リスク管理や統合支援に特化した多様なアドバイザーが関与します。

例えば、取引の健全性を担保する目的で、反社会的勢力との関係性を調査する「反社チェック」や、経済的合理性の観点から取引条件の妥当性を評価する「フェアネス・オピニオン(公正意見書)」を発行する第三者機関の支援などです。

さらに、税務・人事・ITなどの分野においても、高度な専門知識を持つアドバイザーが加わり、各領域でのデューデリジェンスやPMI(統合プロセス)の支援を行います。

M&Aアドバイザリーの契約形態

M&Aアドバイザリーの契約形態は、次のとおりです。

- 専任契約

- 非専任契約

それぞれを詳しく解説します。

専任契約

専任契約(独占契約)とは、M&Aアドバイザーと企業が一対一で締結する契約形態です。専任契約を結ぶと、クライアントは他のM&Aアドバイザーに並行して依頼することができなくなります。

専任契約のメリットは、M&Aアドバイザーがより深く戦略立案・候補企業探索・交渉などにコミットできる点です。情報共有がスムーズになり、担当責任も明確化されるため、信頼関係を重視した中長期的な支援が期待できます。

非専任契約

非専任契約(非独占契約)は、M&Aアドバイザーと企業の間で結ばれる自由度の高い契約形態で、クライアントが複数のM&Aアドバイザーに同時並行で依頼できる点が特徴です。例えば、売却希望の企業が、より多くの買い手候補にリーチしたい場合などに選ばれます。

情報収集や機会の拡大が見込める点はメリットですが、複数のM&Aアドバイザーとのやり取りが発生するため、情報管理が煩雑になりやすく、責任の所在が不明確になるリスクもあります。また、報酬の支払条件が競合する可能性もあるため、事前に取り決めを明確にしておくことが重要です。

M&Aアドバイザリーの具体的な業務内容

M&Aアドバイザリーの具体的な業務内容は、次のとおりです。

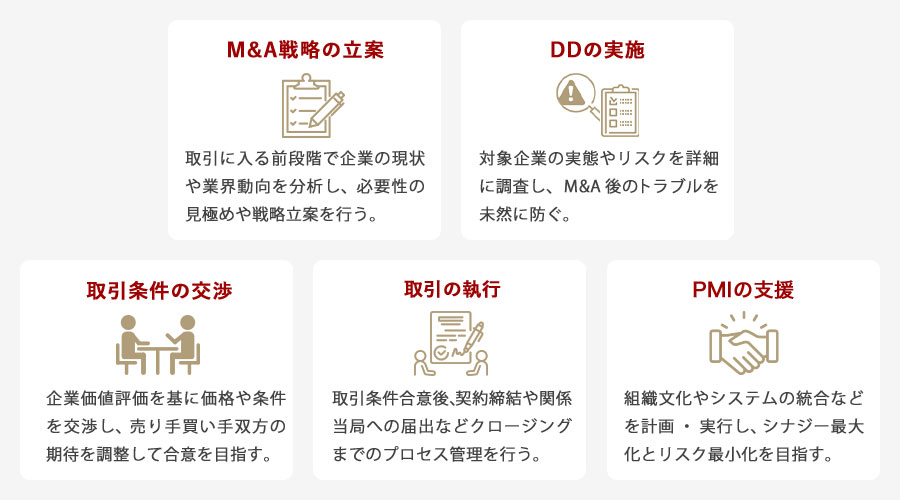

- M&A戦略の立案

- デューデリジェンスの実施

- 取引条件の交渉

- 取引の執行

- PMIの支援

それぞれをわかりやすく解説します。

M&A戦略の立案

M&Aアドバイザリーは、取引に入る前段階で企業の現状や業界動向を分析し、なぜM&Aが必要か、どのような相手が適切かといった戦略を立案します。これは「買収による成長を目指すのか」「事業の選択と集中を図るのか」など、経営方針に深く関わる重要なプロセスです。

市場調査や財務分析をもとに、M&Aによって得られるシナジーやリスクを定量的に整理し、経営判断をサポートします。戦略段階からM&Aアドバイザリーが関与することで、実行可能性の高いM&Aプランを策定できる点が強みです。

デューデリジェンスの実施

デューデリジェンスは、対象企業の実態やリスクを詳細に調査するプロセスです。財務や法務、税務、ビジネス、ITなど、複数の視点から実施され、M&Aの意思決定に不可欠な情報を洗い出します。

M&Aアドバイザリーは、調査項目の設計や各専門家との調整を行い、効率的かつ網羅的なDDが進むように支援する役目を担います。例えば、簿外債務の有無や契約リスク、訴訟・コンプライアンス問題などを事前に把握することで、M&A後のトラブルを未然に防げます。

取引条件の交渉

M&Aアドバイザリーは、企業価値の評価を踏まえて、価格や支払い条件、表明保証などの取引条件を交渉します。買い手・売り手双方の立場や期待のギャップを調整しながら、合意に導くことが重要です。

特に非上場企業間のM&Aでは、情報の非対称性が大きく、専門家によるサポートが交渉結果に直結します。価格だけでなく、契約の条項やリスク分担のあり方まで踏み込んで調整し、クライアントにとって最適な着地を目指すことがM&Aアドバイザリーの役割です。

取引の執行

取引条件がまとまった後は、クロージング(契約締結・決済)までのプロセス管理を行います。例えば、法的書類の確認や社内決裁・株主承認の取得、関係当局への届出、資金移動の調整など、実務的な手続きなどです。

特にクロスボーダーM&Aでは、法制度や会計基準の違いもあるため、専門的な知識と経験が求められます。

PMIの支援

PMIとは「Post Merger Integration(ポスト・マージャー・インテグレーション)」の頭文字を取ったもので、M&A成立後に買収先企業をいかにスムーズに統合するかを計画・実行するプロセスを指します。組織文化の融合や人事制度の調整、システム統合、顧客対応の一元化など、多岐にわたる課題に対応します。

M&Aは「成立がゴール」ではなく、「統合の成功」が本当の意味での成果です。M&Aアドバイザリーは、PMI計画の策定や実行支援を通じて、シナジーの最大化とリスクの最小化を図り、M&Aの真の価値を引き出します。

M&Aアドバイザリーのメリット・デメリット

M&Aアドバイザリーを活用することは企業にとって多くのメリットといくつかのデメリットが存在します。ここではメリットとデメリットを紹介します。

M&Aアドバイザリーを活用するメリット

M&Aアドバイザリーは、企業の合併や買収プロセスを専門的にサポートする役割を担っています。これにより、企業は複雑な取引を円滑に進めることができ、戦略的な意思決定を行う際に貴重なアドバイスを得ることができます。以下に、M&Aアドバイザリーを活用することのメリットを挙げ、それぞれ詳しく説明します。

専門的な知識と豊富な経験

M&Aアドバイザーは、高度な専門知識と豊富な経験を持っています。このため、企業のM&Aプロセスをスムーズに進行させるサポートを提供します。アドバイザーは複雑な契約条件や法的問題を管理する能力を持ち、売り手と買い手の双方にとって最適な条件を引き出す交渉力も備えています。

市場動向と業界トレンドの把握

M&Aアドバイザーは常に市場の動向や業界のトレンドを把握しています。これにより、企業の価値を最大化するための戦略的なアドバイスを提供し、より高い価格での売却を可能にします。また、買収対象企業の適切な評価を行うことで、買い手がリスクを最小限に抑えつつ最適な投資を実現する手助けをします。

効率的なプロジェクト管理

M&Aアドバイザリーの活用は、効率的なプロジェクト管理とリスク回避において非常に有益です。まず、専門的な知識と経験を持つM&Aアドバイザーは、M&Aプロジェクトの全体像を把握し、スムーズな進行をサポートします。これにより、プロジェクトの各段階で発生しうる問題を未然に防ぎ、効率的かつ円滑にスケジュールを進めることが可能となります。

リスク回避

M&A取引には多くの法的、財務的なリスクが伴いますが、M&Aアドバイザーはこれらのリスクを事前に特定し、適切な対策を講じます。例えば、デューデリジェンスを通じてターゲット企業の財務状況や法的課題を詳細に分析し、潜在的な問題を浮き彫りにします。これにより、リスクを最小限に抑えながら、安心して取引を進めることができます。

交渉のサポート

M&Aアドバイザーは交渉力にも優れています。相手方との交渉において、適切な戦略とアプローチを用いることで、クライアントの利益を最大化しつつ、合意形成を迅速に進めることが可能です。これにより、交渉の行き詰まりを防ぎ、円滑な取引の成立を実現します。

M&Aアドバイザリーを活用するデメリット

M&Aアドバイザリーは、企業の合併や買収において専門的な知識とスキルを提供する重要な役割を担っています。しかし、その活用にはいくつかのデメリットが存在します。M&Aアドバイザリーを利用する際の主なデメリットは次のとおりです。

コストが高額になる

M&Aアドバイザリーは高度な専門知識を提供するため、報酬が一般的に高額です。特に大手のアドバイザリー会社を利用する際には、着手金や成功報酬、顧問料が高額となることがあります。これらの費用が企業の予算を圧迫するリスクがあるため、費用対効果を慎重に検討する必要があります。

交渉に時間がかかる

M&Aアドバイザリーでは、M&A仲介と比べて交渉が長期化する可能性があります。これはM&Aアドバイザリーがクライアントの利益を最大化することに注力するためです。迅速な意思決定を求められる場面では、スピードが求められるため、アドバイザリーの戦略的なアプローチが逆に足かせとなる可能性があります。

これらのデメリットを考慮に入れ、M&Aアドバイザリーの活用が自社のM&A戦略にとって最適かどうかを事前に十分に検討することが重要です。具体的な費用対効果や交渉期間については、他の選択肢との比較検討を行い、企業の方針や事業目標に最も適した方法を選択することが求められます。

M&Aアドバイザリーの費用や手数料

M&Aアドバイザリーの主な手数料や費用相場についても解説します。M&Aアドバイザリーを依頼する際に発生する費用は依頼会社によって異なりますが、主な手数料は次のとおりです。

- 着手金

- 月額報酬

- 成功報酬

それぞれをわかりやすく解説します。

着手金

着手金は、M&Aアドバイザーと契約を結ぶ際に支払う初期費用です。業務開始のタイミングで発生し、M&Aアドバイザーが案件に本格的に関与する意思表示でもあります。

着手金の相場は、企業の規模や案件の難易度によって異なりますが、一般的には50万~200万円程度です。買い手・売り手いずれの場合も、M&Aアドバイザーが市場調査や企業分析、提案資料の作成など初期業務に着手するためのリソースを確保する意味合いがあり、「本気の支援」を期待するためには必要な費用です。

月額報酬

月額報酬は、契約期間中に毎月一定額を支払う方式で、プロジェクトの進行に対する対価として設定されます。特に中長期にわたる複雑な案件や、M&Aアドバイザーの稼働が多く見込まれる場合に採用されることが多いです。

月額報酬の相場は、月30万〜100万円程度が一般的で、業務内容や案件の進捗によって変動することも珍しくありません。ただし、全ての案件で月額報酬が発生するわけではなく、報酬体系は企業ごとに異なります。

成功報酬

成功報酬は、M&Aが成約したタイミングで支払う成果報酬です。報酬は「レーマン方式」に基づいて算出され、一般的に取引金額の3〜5%前後が相場とされています。一般的なレーマン方式の料率は、次のとおりです。

| 取引金額の階層 | 料率(成功報酬) |

| 5億円以下 | 5% |

| 5億円超~10億円 | 4% |

| 10億円超~50億円 | 3% |

| 50億円超~100億円 | 2% |

| 100億円超 | 1% |

なお、レーマン方式には「株式価値基準」「企業価値基準」「移動総資産基準」など、報酬基準額の設定方法に複数のバリエーションがあります。どの基準を採用するかによって報酬額が大きく変わるため、契約前に報酬基準額の設定方法を確認することが重要です。

M&Aアドバイザリーに求められるスキルや資格

M&Aアドバイザリーを行うにあたり必要なスキルや資格についても触れていきます。

M&Aアドバイザーに求められるスキル

M&Aアドバイザーに求められるスキルは、次のとおりです。

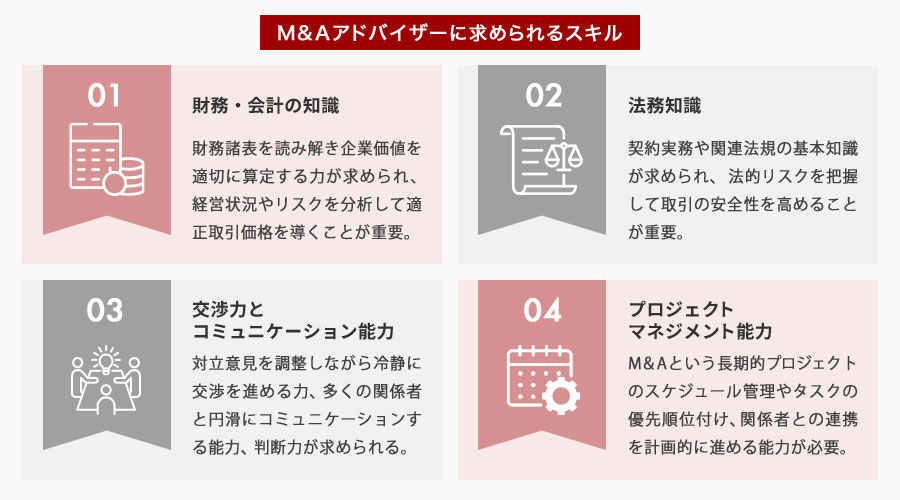

- 財務・会計の知識

- 法務知識

- 交渉力とコミュニケーション能力

- プロジェクトマネジメント能力

それぞれをわかりやすく解説します。

財務・会計の知識

M&Aアドバイザーには、財務諸表を正確に読み解く力や、企業価値を適切に算定する能力が求められます。損益計算書や貸借対照表、キャッシュフロー計算書をもとに、対象企業の経営状況やリスクを分析することは、適正な取引価格を導く上で不可欠です。

M&Aは財務の専門性が問われる場面が多く、こうした知識はM&Aアドバイザーとしての信頼性を支える土台でもあります。

法務知識

M&A取引には複雑な契約や法律上のリスクが伴うため、基本的な法務知識も欠かせません。特に株式譲渡契約や表明保証条項、クロージング条件など、契約実務に関する理解は重要です。

また、会社法や契約法、金融商品取引法、独占禁止法などに関する知識があることで、法務アドバイザーとの連携も円滑に進みます。法的な観点からリスクを把握し、取引の安全性を高めることも、M&Aアドバイザーに求められるスキルのひとつといえるでしょう。

交渉力とコミュニケーション能力

M&Aでは、取引価格や契約条件、スケジュールなどを巡って意見の対立が生じる場面が少なくありません。そのため、相手の立場を理解しつつ、論理的かつ冷静に交渉を進める力が不可欠です。

また、多くの部門や専門家が関わるM&Aでは、社内外の専門家や相手企業と円滑に連携を取る必要があるため、調整力と高いコミュニケーション能力も強く求められます。交渉の進め方次第で取引の結果が大きく左右されるため、経験と判断力が問われる分野です。

プロジェクトマネジメント能力

M&Aは戦略立案からクロージング、さらには統合支援まで、複数フェーズにまたがる長期的なプロジェクトです。その進行を滞りなく管理するには、プロジェクトマネジメントのスキルが不可欠です。

各ステップでのスケジュール管理やタスクの優先順位付け、関係者との連携を的確に行い、全体を俯瞰しながら計画的に進行させる能力が求められます。特に複数案件を並行して担当する場合には、的確なマネジメント力が業務品質を左右します。

M&Aアドバイザリーに必要な資格

M&Aアドバイザリーを依頼する際に考慮すべきポイントの一つは、アドバイザーが持っている民間資格や国家資格です。M&Aアドバイザリー業務に必須の国家資格はありませんが、信頼性や専門性を向上させるために、資格を持つアドバイザーが多く存在します。こうした資格を保有するアドバイザーは、より高い信頼性と専門性を提供できるため、依頼先として検討する価値があります。具体的な資格には、以下のようなものがあります。

民間資格

M&Aアドバイザーが保有している民間資格として以下が挙げられます。

- M&Aエキスパート

M&Aエキスパートは、金融機関・会計事務所の職員などがM&Aの基礎を体系的に学ぶための資格で、入門〜中級レベルに対応しています。主に中小企業のM&Aや事業承継を前提として設計されており、初めてM&A支援に携わる人にとっては実務理解の第一歩として有効です。M&Aの基本的な流れ、簡易的なバリュエーション、買収・売却の進め方などを網羅しています。

- M&Aシニアエキスパート

M&Aシニアエキスパートは、実務家向けの上級資格で、より高度なM&A支援スキルを有していることを証明します。企業評価や法務・税務、資本政策、PMIなどを含む総合的な知識が求められ、中堅・ベテランのM&Aアドバイザリーや士業の方に適した内容です。クライアントに対して戦略的なM&Aアドバイザリー提案を行う立場であれば、信頼性のある資格として高く評価されます。

- 日本証券アナリスト

日本証券アナリストは、財務分析やバリュエーションに関する高度な専門知識を有することを示す民間資格です。企業価値評価の根拠を明確に示す力が求められるM&Aアドバイザリー業務において、買収価格の適正性判断やディールストラクチャー設計における財務的な説得力を高められます。特に投資銀行や証券会社、M&Aファーム、財務アドバイザリーチームなどで即戦力として評価されやすいです。

国家資格

M&Aアドバイザーが保有している国家資格として以下が挙げられます。

- 公認会計士

公認会計士は、会計・財務の高度な専門性を有する国家資格です。M&Aアドバイザリー業務においては財務デューデリジェンスや企業価値評価、買収スキームの設計などにおいて中心的な役割を果たします。特に財務リスクの洗い出しや財務諸表の信頼性評価は、買手・売手の意思決定に直結するため、会計士の知見はアドバイザリーチームに不可欠です。

- 税理士

税理士は、法人税・所得税・相続税などの高度な知識を生かし、M&Aにおける税務リスクの最小化や最適なスキーム構築において重要な役割を担います。特に、譲渡益課税の処理、組織再編税制の適用判断、相続・贈与との関係整理など、税制に精通したアドバイスは、オーナー企業のM&Aや事業承継型の案件で不可欠です。

税理士の関与により、M&Aスキーム全体の整合性と実行可能性が高まるため、アドバイザリーチームの中でも欠かせない専門人材として高く評価されます。

- 弁護士

弁護士は、M&Aにおける契約関連業務や法的リスクの管理を担うリーガルアドバイザーとして、案件の初期段階からクロージングまで幅広く関与します。秘密保持契約(NDA)、意向表明書(LOI)、株式譲渡契約(SPA)などの重要書類の作成・レビュー・交渉を行い、買収・売却に伴う法的リスクの洗い出しや、会社法・独占禁止法への対応が可能です。

M&Aアドバイザー自身が弁護士資格を保有している場合、法務と財務を横断的にカバーできる点が大きな強みとなり、クライアントからの信頼性も一層高まります。

- 中小企業診断士

中小企業診断士は、経営全般に精通した国家資格者として、中小企業の事業承継型M&AやPMI(統合後の経営支援)において一般的に高い実務適性を発揮します。財務・人事・組織・マーケティングなどの観点から多角的な企業分析と経営改善提案が可能であり、単なる売買支援にとどまらず、M&A後の成長戦略や再構築支援まで一貫したアドバイスを提供できる点が特徴です。

また、中小企業庁による「M&A支援機関登録制度」でも診断士の起用が進んでおり、地域密着型案件やオーナー経営者との信頼構築が重視される場面で特に重宝されています。

M&Aアドバイザリーを手掛ける主な企業

M&Aアドバイザリーを手掛ける主な企業は、次のとおりです。

- 証券会社

- 大手銀行

- 外資系投資銀行

- 会計事務所

- 独立系ファーム

- M&A仲介会社

それぞれの特徴を解説します。

証券会社

証券会社は、主に上場企業や大企業を対象としたM&Aアドバイザリー業務を展開しており、特に資本市場との連動性が高い取引に強みを持ちます。株式公開買付(TOB)や第三者割当増資、企業再編など、資金調達と一体化したスキーム設計が可能である点が特徴です。

また、複数の部門が連携して大規模かつ複雑な案件に対応できる体制を整えており、戦略立案からクロージング、さらにはPMIに至るまで一貫したサポートを提供しています。

M&Aアドバイザリー業務を展開している主な証券会社は、次のとおりです。

- 野村證券

- 大和証券

- SMBC日興証券

- みずほ証券

- 三菱UFJモルガン・スタンレー証券

それぞれがインベストメント・バンキング部門を通じて、高度なM&A支援を展開しています。

大手銀行

大手銀行は、長年の取引や融資関係を通じて構築された企業ネットワークを生かし、M&Aに関する提案や仲介・アドバイザリー業務を提供しています。特に、事業承継や業界再編を目的としたM&Aを中心に、現場に即した支援体制を築いている点が特徴です。

取り扱い領域は、中小企業から上場企業まで幅広く、グループ再編やノンコア事業の切り離しといった戦略的案件にも対応できます。

代表的な銀行は、次のとおりです。

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- りそな銀行

加えて、静岡銀行や北陸銀行など、地域企業に対する地元密着型のM&Aを活発に行っている地方銀行も存在します。

外資系投資銀行

外資系投資銀行は、クロスボーダーM&Aや数百億円規模以上の大型案件に特化したM&Aアドバイザリーを提供しており、特に上場企業や多国籍企業が主要な顧客です。業界ごとの深い知見とグローバルな情報ネットワークを生かし、買収戦略の立案から実行支援、シナジー分析、PMIに至るまで一貫したサービスを展開しています。財務・法務・税務・市場動向を複合的に評価しながら、複雑かつ国際的なディールにも対応可能な点が最大の強みです。

代表的な外資系投資銀行は、次のとおりです。

- ゴールドマン・サックス

- モルガン・スタンレー

- JPモルガン

- シティグループ証券

- バンク・オブ・アメリカ(メリルリンチ)

多くの外資系投資銀行は、資本市場との連携を活かし、TOBや株式発行を含む資金調達を統合的にサポートできる体制を有しています。ただし、その体制や専門性は銀行ごとに異なります。

会計事務所

会計事務所は、M&Aの実行支援にとどまらず、構想段階から統合後のマネジメント(PMI)までを一貫して支援できる点が特徴です。企業の成長戦略や事業再編の一環としてM&Aを位置付け、戦略立案と実行支援を融合させた高付加価値なM&Aアドバイザリーサービスを提供します。

主な大手会計事務所は次のとおりです。

- PwCアドバイザリー

- デロイト トーマツ ファイナンシャルアドバイザリー

- EYストラテジー・アンド・コンサルティング

- KPMG FAS

独立系ファーム

独立系ファームは、特定の金融機関や資本系列に属さず、中立的な立場からクライアントの利益を最優先に考えたM&A支援を行うアドバイザリーファームです。特定の資本や親会社の制約を受けにくいため、柔軟で迅速な意思決定が可能であり、実務における機動力と対応力の高さが特徴です。ただし、対応力や提供できるサービスの範囲はファームによって異なります。

独立系ファームは売り手・買い手いずれか一方の立場で専属的に対応し、経営者が最適な意思決定を行えるよう戦略的助言や交渉支援を通じてサポートします。専門的な知識を活用し、M&Aプロセス全体を円滑に進める調整役として機動力を発揮します。

M&A仲介会社

M&A仲介会社は、売り手と買い手の間に立ち、双方のニーズを調整しながら最適な取引条件をまとめるのが特徴です。仲介会社は市場調査や企業評価の実施、潜在的な買い手のリストアップ、交渉の進行管理など、多岐にわたるサポートを提供します。特に、初めてM&Aを行う企業にとっては、プロセス全体を通じて専門的な知識と経験を持つ仲介会社の存在が心強いものとなります。

M&Aアドバイザリー会社の選び方

M&Aアドバイザリー会社の選び方は、次のとおりです。

- 実績と専門分野の適合性を確認する

- 契約形態と報酬体系が明確であるかどうか

- 担当者との相性・信頼性を見極める

それぞれを解説します。

実績と専門分野の適合性を確認する

M&Aアドバイザリー会社の選定において最も重要なのは、自社の業種・規模・目的に対する支援実績があるかどうかです。例えば、上場企業の大型M&Aであれば証券系・投資銀行系が、地方企業の事業承継であれば独立系ファームや地銀系のM&Aアドバイザーが適していることが多いです。

まずは、自社のニーズと専門性の相性を見極めましょう。

契約形態と報酬体系が明確であるかどうか

M&Aアドバイザリーを選定する際は、契約形態および報酬体系が明確に示されているか事前の確認が不可欠です。特に、専任契約か非専任契約か、あるいは仲介契約かによって、M&Aアドバイザーの立場と行動原理が大きく異なります。

また、報酬に関しては、上述したように着手金や月額報酬、成功報酬の有無とその算出方法(例:レーマン方式)がどうなっているかを十分に理解しなければなりません。さらに、契約期間中の途中解約時に発生する費用や条件についても見落とされがちなポイントです。契約締結前に全ての条件を明文化し、納得した上で進めましょう。

担当者との相性・信頼性を見極める

M&Aアドバイザリーファームとしての実績や体制も重要ですが、実務を担う担当者の資質こそが、プロジェクトの成否を左右する決定的な要素です。具体的には、M&Aに関する経験値の有無や提案内容の的確さ、レスポンスの速さ、相手の立場に立った対応ができるかどうかに注目しましょう。

加えて、経営者と信頼関係を築きながら意思決定をサポートできる人間性や姿勢も重視すべきです。面談の場では、単に知識の有無を見るのではなく、長期間にわたりパートナーとして寄り添える人物かどうかを見極める視点が求められます。

M&Aアドバイザリーに関するQ&A

最後にM&Aアドバイザリーに関する質問とその回答を紹介します。

どのような企業がM&Aアドバイザリーを利用すべき?

自社の売却や買収を検討している企業のうち、価格交渉や条件調整、リスク分析などを専門家に任せたい場合の利用が一般的です。特に高額案件や複雑なスキームが絡む場合には、経験豊富なM&Aアドバイザリーの関与が取引成功のカギといえます。

M&Aアドバイザリーを使わずにM&Aを進めることは可能?

M&Aアドバイザリーを介さずにM&Aを進めること自体は可能です。ただし、M&Aには企業価値評価や契約スキームの構築、税務・法務のリスク分析、相手先との条件交渉など、高度かつ専門的な判断が求められる場面が多く存在します。

これらに十分対応できないまま進行すると、不利な契約条件を受け入れてしまうことも珍しくありません。特に、金額の大きい案件や株式・資産が複雑に絡む取引では、専門家の支援を受けることをおすすめします。

どのタイミングでM&Aアドバイザリーを依頼すべき?

M&Aアドバイザリーは、できる限り早い段階で依頼することが望ましいです。特に、戦略の方向性を検討する段階から関与してもらうことで、適切な候補先の選定や、企業価値評価の初期分析、交渉戦略の設計などを的確に進められます。

案件が進行してから手戻りが発生するリスクがあるため、構想段階や初期検討フェーズのうちに相談することが効果的です。最近では、相談料が無料で完全成功報酬型のアドバイザリー会社も増えており、セカンドオピニオンとして複数の会社に相談するケースも珍しくなくなっています。

まとめ

M&Aアドバイザリーは、企業の合併や買収を成功に導くための重要なパートナーです。この記事では、M&Aアドバイザリーの役割や業務内容、手数料から仲介会社との違いについて触れました。株式譲渡や事業譲渡などM&Aは複雑なプロセスが多いため、適切なパートナーを選ぶことが成功の鍵となります。

M&Aロイヤルアドバイザリーでは、着手金・月額報酬が一切不要の完全成功報酬制を採用しております。また、相談料も無料ですので、M&Aをご検討の際にはぜひお気軽にお問い合わせください。貴社の成長と成功を全力でサポートいたします。

関連記事のご案内

-

財務分析とは?やり方と指標、計算方法を目的別にわかりやすく解説

詳細を見る

-

企業価値の計算方法は?非上場企業に適した手法をわかりやすく解説

詳細を見る

-

M&A事例2026年最新版|大企業・中小企業の買収動向とトレンド

詳細を見る

-

同族会社とは?判定基準と税務上の注意点をわかりやすく解説

詳細を見る

-

融資と投資の違いとは?選び方からメリット・デメリットまで徹底比較

詳細を見る

-

アーンアウトとは?契約条項の設定から会計処理・税務上の注意点

詳細を見る

-

資金調達とは?ステージ別の方法や種類ごとのメリット・注意点を解説

詳細を見る

-

株主間契約とは?メリット、注意点から規定条項までわかりやすく解説

詳細を見る

-

M&Aアドバイザリー契約とは?報酬相場や締結時の注意点を解説

詳細を見る

-

事業拡大とは?成功の秘訣をメリット・デメリットや事例と共に解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。