![]()

![]()

現物分配と現物出資の違い!適格要件やM&Aによる税務メリットを解説

着手金・中間金無料 完全成功報酬型

現物分配とは、金銭ではない資産を分配することです。現金分配を行う場面や特徴とメリット・デメリットなどについて詳しく解説していきます。

また、現物分配と似た用語は現物出資との違いについても紹介します。

目次

現物分配とは?M&Aにおける重要性

現物分配は適格要件に該当した場合、手続きの簡便さや税金がかからないといった特徴があり、M&Aをスムーズに行うことができます。ただし、適用できる場面が絞られるため、留意しましょう。

現物分配とは?定義と基本概念

現物分配とは、株主に対して配当や自己株式を取得した際に金銭以外の資産を交付することです。節税や手続きの簡便さなど使い勝手が良いことからM&Aや事業再編を行う際に活用されます。

現物分配により資産を交付した会社を「現物分配法人」、資産の交付を受けた会社を「被現物分配法人」といいます。現物分配は「適格現物分配」と「非適格現物分配」の2つに区別されます。

法人税法では、現物分配は資産の譲渡とみなされ、組織再編の一環として位置づけられます。そのため、現物分配法人と被現物分配法人が完全支配関係にある場合は適格現物分配となります。ただし、分割型分割は含まれません。

適格現物分配と非適格現物分配の違いは以下の通りです。

| 適格現物分配 | 現物分配法人及び被現物分配法人がいずれも内国法人であること 現物分配により資産の移転を受ける者が、現物分配の直前において現物分配法人と完全支配関係がある内閣法人のみであること |

| 非適格現物分配 | 適格現物分配の要件を満たさない場合 |

適格現物分配の場合、現物分配法人は譲渡損益として認識せず、被現物分配法人では配当所得として認識しません。しかし、非適格現物分配の場合は現物分配法人は譲渡損益の認識および源泉徴収義務が生じます。また、被現物分配法人は配当所得の認識かつ時価譲受となります。

適格現物分配は税務上のメリットから、子会社が所有する資産を親会社に移転する場合などに活用されます。

現金分配の事由

金銭の配当ではなく現金分配が行われる事由として以下のことが掲げられます。

- 自己株式の取得

- 剰余金の配当

- 資本の払い戻し

- 解散による残余財産の分配

| 自己株式の取得 | 完全支配関係にある会社が株主である会社から自己株式を取得した場合(市場における購入は除く) |

| 剰余金の配当 | 完全支配関係にある会社から金銭以外の資産の配当を受けた場合(分割型分割は除く) |

| 資本の払い戻し | 完全支配関係にある会社から資本の払い戻しとして金銭以外の払い戻しを受けた場合(資本剰余金の額の減少を伴う配当のち分割型分割を除く) |

| 解散による残余財産の分配 | 完全支配関係にある会社が解散によって残余財産の分配をした際に金銭以外の分配を受けた場合 |

M&Aにおける現物分配の役割

現物分配は労力やコストを抑えて資本関係を整理したい時などに用いられます。他のM&Aスキームと比較して税理上の判定が容易であることや源泉徴収の義務が生じないことが特徴です。

現物分配が活用されるケースを紹介します。

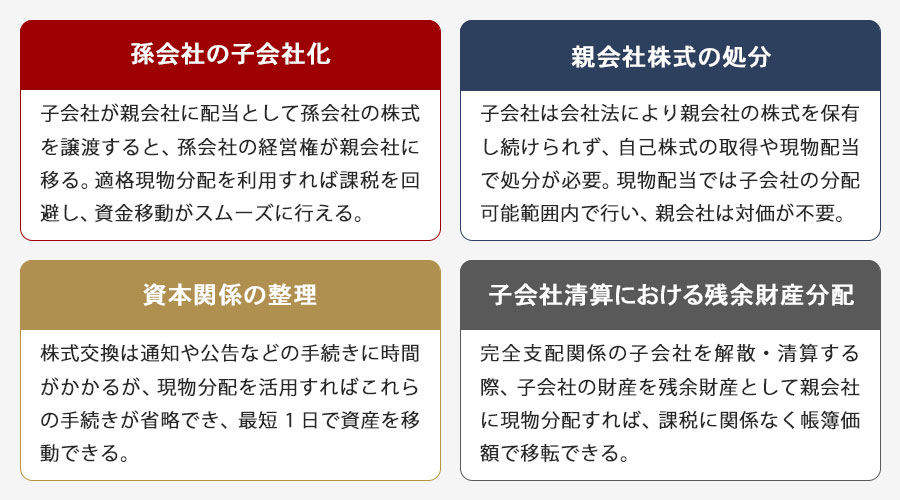

孫会社の子会社化

例えば、孫会社の株式を100%保有している子会社が親会社への配当として現金の代わりに孫会社の株式を譲渡するケースが考えられます。親会社は孫会社の株式を保有することになるため、孫会社の経営権は子会社ではなく、親会社に移ります。

適格現物分配は課税対象とならないため、孫会社を子会社にする際に、資金の移動がスムーズに行えます。

孫会社を子会社化するM&A手法は現物分配の他に「会社分割」と「株式売買」があります。

【適格現物分配のメリット】

| 会社分割と比較した場合 | 債権者保護手続きなどが不要のため、計画から実行までの時間を短縮できる 税制適格を満たす要件が少ない |

| 株式売買と比較した場合 | 株式移転による損益が発生しない |

親会社株式の処分

子会社が親会社の株式を取得することは会社法で禁止されていますが、組織再編などの例外的に認められるケースもあります。

【親会社の株式取得を認める例外ケース】

- 他の会社の事業の全部を譲り受ける場合において、譲渡会社の有する親会社を取得する場合

- 合併の時に、消滅会社から親会社株式を承継する場合

- 吸収分割の時に、分割会社から親会社株式を承継する場合

- 新設分割の時に、分割会社から親会社株式を承継する場合

- 合併等の対価の柔軟化に伴い、親会社株式の割当を受ける場合

- 三角合併等を行う場合に、親会社株式を取得する場合

- 無償で親会社株式を取得する場合 など

しかし、このような場合でも親会社の株式を子会社が保有し続けることはできず、処分することが会社法で定められています。

子会社が親会社の株式を処分する場合、親会社による自己株式の取得または子会社による現物分配の方法があります。自己株式を取得する場合に親会社が子会社に対価として剰余金の分配可能範囲で現物資産を交付を行います。子会社が現物配当を行う場合は子会社の分配可能範囲で行うことになりますが、親会社は対価を必要としません。

資本関係の整理

株式交換を行う場合、原則として株主宛の通知や公告等が要求されます。また、他にも手続きがあり、時間を要します。現物分配を活用すればこれらの手続きの煩わしさがなくなり、最短1日で資産を移動させることができます。

子会社の清算における残余財産の分配

株式を100%保有し、完全支配関係がある子会社を解散・清算した場合、子会社が保有している財産を残余財産として残し、親会社に現物分配する方法が考えられます。これにより、課税関係なく帳簿価額のまま移転することができます。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

現物分配の税務上の注意点

現物分配は不動産や株式など金銭以外の資産を交付することを指します。通常は資産を譲渡する場合には課税対象となりますが、現物分配は消費税法での資産譲渡には該当せず、課税対象になりません。適格現物分配の場合、譲渡損益は発生せず、配当所得にも該当しないため、源泉徴収も必要としません。

なお、適格現物分配か非適格現物分配かで税務上の扱いが異なるため注意が必要です。

現物分配法人の課税について

現物分配がM&Aで活用される理由の一つが税務上のメリットがあるからです。どのような特徴があるのかを解説していきます。

適格現物分配の課税

適格現物分配によって資産を移転した場合、現物分配法人は被現物分配法人に資産の分配直前の帳簿価額により譲渡を行ったものとして、各事業年度の所得を計算します。そのため、資産の移動に伴う譲渡損益は計上されません。

現物分配が残余財産の全部である場合は、残余財産の確定時の帳簿価額による譲渡をしたものとされます。

| 課税 | なし |

| みなし配当 | あり |

| 源泉徴収 | なし |

| 繰越欠損金 | 移転できない・制限なし |

| 移転資産の含み損 | 一定要件で損金計上不可 |

| 通常の配当 | 移転資産の帳簿価額 |

| 自己株式の取得等 | 【資本金等の額】 自己株式の取得等の直前の資本金等の額×取得株式数÷発行済み株式数 【利益積立金額】 移転資産の帳簿価額-資本金等の額 |

| 資本の払い戻し等 | 【資本金等の額】 資本払い戻し等の直前の資本金等額×減少した資本剰余金額÷移転資産・負債の簿価純資産価額 【利益積立金額】 移転資産の帳簿価額-資本金等の額 |

非適格現物分配の課税

非適格現物分配によって資産を移転した場合、現金分配法人は被現物分配法人に資産分配時の価額により譲渡を行ったものとして各事業年度の所得金額を計算します。そのため適格現物分配と異なり譲渡損益が発生します。

ただし、現金分配法人と被現金分配法人の間に完全支配関係がある場合は移転資産のうち譲渡損益調整資産に係る譲渡損益の課税は繰り延べられます。

| 課税 | あり |

| みなし配当 | あり |

| 源泉徴収 | あり |

| 繰越欠損金 | 移転できない・制限なし |

| 移転資産の含み損 | 現物分配時に実現 |

| 通常の配当 | 移転資産の価額(時価) |

| 自己株式の取得等 | 【資本金等の額】 自己株式の取得等の直前の資本金等の額×取得株式数÷発行済み株式数 【利益積立金額】 移転資産の価額(時価)-資本金等の額 |

| 資本の払い戻し等 | 【資本金等の額】 資本払い戻し等の直前の資本金等額×減少した資本剰余金額÷移転資産・負債の簿価純資産価額 【利益積立金額】 移転資産の価額(時価)-資本金等の額 |

参考:持株会社研究所

被現物分配法人の課税について

被現物法人は適格現物分配により資産を受けた場合、現物分配直前の帳簿価額となります。またそれにより生じた収益は適格現物分配の特例規定による益金不算入となります。非適格現物分配の場合は、価額(時価)となり、受取配当等の益金不算入の規定が適用されます。

【適格現物分配】

| 通常の配当 | 移転資産の帳簿価額 |

| みなし配当 | 移転資産の帳簿価額-現物分配法人の資本金等の額のうち被現物分配法人の保有株式対応額 |

【非適格現物分配】

| 通常の配当 | 移転資産の分配時の価額(時価) |

| みなし配当 | 移転資産の価額(時価)-現物分配法人の資本金等の額のうち被現物分配法人の保有株式対応額 |

現物分配のメリット・デメリット

現物分配のメリット

現物分配は、資産調達できない場合や資産のみを移転する際に有効です。比較的手続きが容易であることや譲渡金および法人税の課税が生じないことが利点です。

現金を使わないため、キャッシュフローへの影響を回避することができます。また、不要な資産を処分することができます。

現物分配のデメリット

現物分配は会社法上の剰余金の分配に該当します。そのため、分配可能額の制限があり、分配可能額を超える現物分配はできません。純資産が300万円を下回る場合や配当により純資産が300万円を下回る場合は配当できません。また、剰余金の配当を金銭以外で行う場合は株主総会による特別決議が必要です。

また、現物分配は組織再編税制の一種として位置づけられており、欠損金の使用制限が適用される場合があります。

現物分配と似た用語の比較

現物分配と似た用語や間違えやすい用語に「現金分配」「現物配当」「現物出資」「株式分配」があります。それぞれの違いについて見ていきましょう。

現物分配と現金分配の違い

現物分配と似た用語に「現金分配」があります。現金分配とは、投資家にお金を払うことを指します。

現金分配には「利益にかかる分配」と「出資の戻し」の2種類があり、利益にかかる分配を行った際には源泉徴収が発生します。

現物分配と現物配当の違い

現物分配は法人税にて定義されており、現物配当は会社法で定められています。規程上は同一のものですが、税法上では組織再編の実行行為と定義されています。

現物分配と現物出資の違い

現物出資とは、企業が資本を増やすための手段として使われます。現物分配も現物出資も法的要件や手続きが伴いますが、どちらも資産評価が公正であることが必要です。

現物分配と株式分配の違い

株式分配は現物分配の一つです。現物分配法人となる親会社が完全子会社のすべての株式を剰余金の配当または利益の配当として株主に交付することをいいます。株式分配は子会社を切り離す場面で使われるため、「スピンオフ類似の現物分配」とも呼ばれます。ただし、株式の交付を受ける相手が分配直前において現物分配法人と完全支配関係にある場合は適格現物分配と重複するため除外されます。

株式分配には「適格株式分配」と「非適格株式分配」があります。適格株式分配の要件を満たすと法人税・所得税は発生せず、源泉徴収も不要となります。

現物出資の定義と基本概念

現物出資とは、会社設立や事業拡大のための資金調達において金銭以外の資産を提供することをいいます。金銭以外の資産となるのは譲渡可能なもので貸借対照表に計上できるものです。

なお、現物出資ができるのは出資者本人です。会社設立の場合は発起人に限り現物出資を行うことができます。また、募集株式を発行する場合は募集株式の引き受け人です。会社設立時に資本金が用意できない場合でも所有する資産を出資することで事業を始めることができます。

会社設立後に増資を行う場合の現物出資は発起人以外でも可能であり、M&Aの場面でも活用されます。

現物出資の対象となる資産

現物出資の対象となる財産には以下のものがあります。

- 動産(商品、原材料、機械、パソコン等OA機器、事務用品、自動車等)

- 不動産(土地、建物、マンション、地上権、賃借権等)

- 有価証券(株式、社債券、国債証券、地方債証券等)

- 知的財産権(著作権、商標権、特許権、実用新案権、営業権、鉱業権等)

- のれん(得意先関係、仕入先関係、営業上のノウハウ等)

- 金銭債権(会社への貸付金債権等)

- その他(営業の全部又は一部)

なお、債権を現物出資する場合は以下の要件を満たす必要があります。

| ・弁済期が到来していること ・総勘定元帳など当該金銭債権の金額・債権者名について記載のある会計帳簿を登記申請の際に提出すること ・複数の金銭債権を出資する場合は、各債権について会計帳簿に記載があること |

現物出資のメリット・デメリット

現物出資を活用することでM&Aにおいてどのようなメリット・デメリットがあるのかを見ていきましょう。

M&Aにおける現物出資のメリット

- 資金がなくても買収ができる

- 節税効果が得られる

- 資本金を増やすことができる

- 会社設立や増資に活用できる

- コスト削減ができる

資金がなくても買収ができる

M&Aなど企業を買収する際にはまとまった資金が必要となります。手元に資金がない場合、現金以外の資産を活用して買収することができます。

節税効果が得られる

現物出資の資産が減価償却資産の場合、耐用年数に応じて計上できるため、節税効果を得ることができます。

資本金を増やすことができる

資本金が少ない場合、現物出資を行うことで資本金を増やすことができます。これにより融資が受けやすくなります。

会社設立や増資に活用できる

会社設立時や募集株式の発行手続きを行う際にも現物出資が活用できます。発起人や株式引受人に資金がない場合、現物出資を活用することができます。

コスト削減ができる

パソコンなどの所有資産を現物出資することで備品コストを抑えることができ、会社設立時の初期投資を削減することができます。

M&Aにおける現物出資のデメリット

- 手続きに手間がかかる

- 資本金の現金比率の低下

- 不足額担保責任が発生する

手続きに手間がかかる

現物出資を行う場合は記載事項の追加や必要な書類が増えるため、現金で手続きを行うよりも手間がかかります。

定款には発起人の氏名、住所、出資財産、価額、出資者に割り当てる株式数などの記載が必要となります。

- 定款

- 調査報告書

- 財産引継書

- 不動産鑑定評価書

- 資本金の額の計上に関する証明書

- 弁護士・税理士・公認会計士等からの証明書

資本金の現金比率の低下

資本金が少なく、現金出資の割合が多い場合は現金が少ない状態で経営を行うことになります。現物出資の場合は資本金が現金ではないため、設備や運用資金に充てることができません。また、会社設立後は、設備や備品など運用に関わる支出が増えるため、計画的な資金調達を行う必要があります。現物出資が多いと金融機関からの高額融資が難しくなる場合もあるため、資金繰りは慎重に計画を立てる必要があります。

不足額担保責任が発生する

現物出資で会社を設立する場合、債権者や取引相手を保護するために会社法により、現物出資の評価額が定款に記載のある価額と著しく差がある場合は不足額を支払う義務が定められています。

現物出資のM&A上の手続き

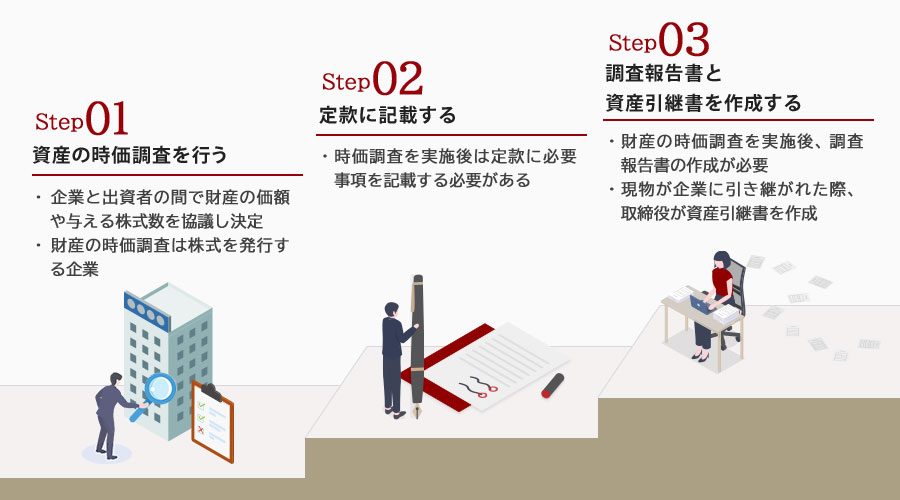

M&Aで現物出資を行う場合の手続きについて解説します。現物出資の流れは以下の通りです。

- 資産の時価調査を行う

- 定款に記載する

- 調査報告書と資産引継書を作成する

資産の時価調査を行う

現物出資によるM&Aを行う場合には、企業と出資者の間で財産の価額や与える株式数を協議し決定します。財産の時価調査は株式を発行する企業の取締役が行います。

定款に記載する

時価調査を実施後は定款に必要事項を記載する必要があります。定款に記載する項目には以下のようなものがあります。

【定款に記載する主な事項】

- 出資者の氏名・名称

- 出資の目的たる財産

- 財産の価額

- 出資者に与える株式の数

調査報告書と資産引き継ぎ書を作成する

財産の時価調査を実施後は調査報告書の作成が必要です。監査役が置かれている場合は監査役も調査および報告書の作成に加わります。また、現物が出資者から企業に引き継がれた際には、取締役による資産引継書の作成も必要です。

財産の評価方法

現物出資する財産の評価方法については規定はありません。ただし、不動産に関しては鑑定評価額を下回ることはできません。また、時価、市場価格、帳簿価格、評価額等があるもの、外貨建て債券や仮想通貨などのようにレートで換算するものなどは、租税、その他の問題が生じる場合がありますので慎重に行うことが必要です。

現物出資の税務上の注意点

現物出資によるM&Aを行う場合、現物出資を行った企業に対しては資産の譲渡となるため、税金が課されます。ただし、グループ企業内での現物出資の場合は適格現物出資に該当するため一定の場合は譲渡損益は課税されず、帳簿価額のまま引き継がれます。

現物出資を受けた企業は、現物出資を行った企業の出資直前の帳簿価額を引き継ぎます。資本金が増えるため、地方税均等割や事業税などが増額する可能性もあります。

現物出資財産に消費税の課税対象資産が含まれている場合は消費税の課税対象になります。土地など消費税非課税の資産が含まれている場合は非課税売上となります。また、現物出資財産に不動産が含まれている場合には、登録免許税や不動産取得税が発生します。

現物出資により新たに法人を設立する場合、不動産取得税の特例により一定要件を満たす場合は非課税となります。このように現物出資は税務上複雑なため留意が必要です。

まとめ:現物分配と現物出資から見るM&A

本記事では現物分配と現物出資に関して解説しました。現物分配を行うことにより、親会社は孫会社を子会社化したり、資本の整理を行うことができ、キャッシュフローに影響を与えず、節税対策にもなります。

一方、現物出資は資産評価が複雑にはなりますが、資本金が少ない状態でも会社の設立や増資を行うことができるのが特徴です。

M&Aには様々な手法があり、それぞれに一長一短があるため、どのような手法を選択するかが重要です。企業の売買に悩まれた際には専門家に相談することが成功の秘訣です。

M&A・事業承継のご相談はM&Aロイヤルアドバイザリーへ

M&Aロイヤルアドバイザリーでは、M&Aや事業承継の初期的な関心でもご相談いただけます。事業承継には時間がかかるものなので、早い段階で情報収集を行い、M&Aを含めた最適な解決策を検討することが重要です。

今後のプランを考えるためにも、ぜひM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

会社売却の税金はいくら?税率や対策、手取りをわかりやすく解説

詳細を見る

-

M&Aの税金の仕組み!売り手・買い手の税務負担をスキーム別に解説

詳細を見る

-

M&Aで売却を成功させるには?価格の計算方法から注意点まで解説

詳細を見る

-

過失とは?故意との違い、民法・刑法での扱いや法的責任を徹底解説

詳細を見る

-

残業代とは?計算方法や割増率、未払いリスク、法的トラブルを解説

詳細を見る

-

免税事業者とは?消費税の仕組みやインボイス制度との関係を解説

詳細を見る

-

通勤手当は課税?非課税限度額や計算方法、交通費との違いを徹底解説

詳細を見る

-

独占交渉権とは?M&A契約書に記載する注意点と優先交渉権との違い

詳細を見る

-

ストラクチャードファイナンスとは?種類と注意点をわかりやすく解説

詳細を見る

-

起業するには何から始める?必要な準備やアイデア出しの注意点を解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。