![]()

![]()

企業価値とは?株式価値・事業価値・時価総額との違いと関係

着手金・中間金無料 完全成功報酬型

企業価値とは、企業が持つ全体的な価値を指し、経営者や投資家にとって企業の評価基準となります。企業価値は企業が将来的に生み出すと期待されるキャッシュフローを基にした評価が一般的であり、企業価値を適切に評価することは、M&A事業承継において買い手企業や金融機関に自社の価値を客観的に示し、交渉を有利に進める上で重要な材料となります。

企業価値の評価手法にも様々な方法があり、また影響を与える要因も考慮しなければいけません。本記事では企業価値の定義から、株式価値(株主価値)や事業価値、時価総額との違いと関係、M&Aにおけるポイントについても解説していきます。

目次

企業価値とは?意味や定義をわかりやすく解説

企業価値とは、企業が持つ全体的な経済的価値を指し、その評価は企業の財務的健全性や将来の成長可能性を包括的に示します。具体的には、企業が生み出す利益、資産の価値、負債の状況、さらには市場での評価などが組み合わさって形成されます。そのため、企業価値は、投資家や株主にとって重要な指標であり、企業の持続可能性や成長性を判断するための基準となります。

企業価値の評価は、特にM&A(企業の合併や買収)において重要な役割を果たします。買い手企業が対象企業の価値を正確に把握することは、投資判断や買収価格交渉の基盤となるからです。また、企業価値は経営者が経営戦略を立案する際の指針ともなり、株主への価値を最大化するための方向性を示します。

企業価値と株価の関係

企業価値と株価は、企業の経済的健康状態を表す指標ですが、それぞれが示すものには異なる側面があります。企業価値は、企業が持つ全体的な価値を示し、通常は事業活動によって生み出される将来のキャッシュフローや資産、負債を総合して評価されます。一方、株価は市場における投資家の期待や需要と供給のバランスを受けて変動するもので、企業の現在の価値を反映することが多いです。

企業価値は、株価に影響を与える要因の一つとして認識されます。例えば、企業の収益性が向上したり、新たな市場を開拓するなど成長性が高まったりすると、企業価値が増加し、それが株価にプラスの影響を与える可能性があります。しかし、株価には市場のセンチメントや外部環境の変化、投資家の心理的要因も大きく影響します。そのため、短期的には企業価値と株価が必ずしも一致しないケースも見られます。

さらに、株主や投資家は企業価値の変動を注視し、株価を通じてその期待を反映させます。特に、利益の増加や新製品の投入など、企業の将来展望が明るいと判断されると、株価が企業価値よりも高く評価されることがあります。一方、業績の悪化や競争激化などのリスクが高まると、株価が企業価値を下回ることもあります。

このように、企業価値と株価は密接に関連しつつも、異なる要因によって左右されることから、両者を個別に理解し、適切に分析することが重要です。企業価値は長期的な視点での企業の潜在能力を示しますが、株価はその時点での市場の評価を反映するため、両者を組み合わせて企業の全体像を把握することが求められます。

企業価値のM&Aにおける重要性とは

企業価値はM&Aにおいて、対象企業の価値を正確に評価する重要な要素であり、これが取引の基盤となります。そのため、企業価値の算定は、買収価格の妥当性を確認し、投資のリスクを最小限に抑えるために欠かせないプロセスです。企業価値が正しく評価されることで、買い手は適切な価格での交渉が可能になり、過剰な支出を避けることができます。

さらに、企業価値は買収後の統合プロセスにおいても重要な指標となります。統合によって生み出されるシナジー効果を最大化するためには、どの資産が最も価値を生むのかを理解し、それに基づいて戦略を立てることが求められます。企業価値を理解することで、既存のビジネスモデルや市場ポジションの強化、さらには新たな市場への進出を見据えた事業戦略を策定することが可能となります。

これらのことから、M&Aの成否は、企業価値の評価がいかに正確であるかに大きく依存します。適切な評価は、買収後の価値創造を支え、企業全体の成長を促進します。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

企業価値と似た用語との違いを簡単に説明

企業価値とは、特に企業の財務健全性や将来的な成長可能性を評価する際に重要な指標ですが、しばしば他の経済用語と混同されることがあります。ここでは、企業価値とよく似た用語を比較し、それぞれの違いを明確にします。

企業価値と株式価値(株主価値)の違いと関係

企業価値と株式価値の違いは、M&Aなどの企業評価において重要な視点です。企業価値は企業全体の経済的価値を示し、負債を含む総合的な価値を表します。これに対し、株式価値は、企業価値から有利子負債を差し引いたものであり、貸借対照表の純資産に近いものとなります。

| 株式価値(株主価値)=企業価値ー負債価値(有利子負債) |

企業価値は、経済産業省の資料では「企業が将来にわたって生み出すキャッシュフローの割引現在価値の総和を表すものであり、定量的な概念」と記されており、企業が持つ全ての資産と負債の市場価値を足し合わせたもので、負債と株主資本の合計として表されます。そのため、M&A(合併・買収)や資金調達の際に、負債を含む総合的な負担を検討することができ、買い手企業にとっては、企業の全体的な価値を把握するための判断材料となります。

一方、株式価値は、企業の健全性や株主への利益を直接的に反映するため、株式市場での評価や株主還元策の検討において重要です。投資家は、株式価値を基に投資リターンを測り、投資判断を行います。なお、株式価値と似た用語に株主価値がありますが、株式価値と株主価値はほぼ同義で使われます。

株式価値(株主価値)の計算では、企業価値から負債価値(有利子負債)を差し引きます。

企業価値と事業価値(EV)の違いと関係

企業価値と事業価値の違いには、評価の対象と目的が挙げられます。企業価値は、企業全体の経済的価値を示し、株主にとっての価値を最大化することを目的としています。具体的には、企業の資産、負債、株式の市場価値を総合的に評価する指標です。このため、企業価値は企業全体の戦略的意思決定に影響を与え、M&Aの際には企業全体の買収価格を決定するための基準となります。

一方、事業価値(EV)は、企業の特定の事業や部門の価値に焦点を当てています。これは、その事業がどれだけの収益を生み出すか、または将来的にどの程度の成長が見込めるかを評価するものです。事業価値は、特定の事業部門の売却や再編を検討する際に重要であり、事業ポートフォリオの最適化を図るための指標です。したがって、企業価値が企業全体の健全性や成長性を評価するのに対して、事業価値は個々の事業の収益性や競争力を評価することに重点を置いています。

| 事業価値(EV)=株式価値+有利子負債(有利子負債)ー現金および現金同等物 |

事業価値を算出する代表的な手法としてDCF法などがあげられます。事業価値は英語では「Enterprise Value(EV)」で表し、直訳すると「企業価値」となるため、企業価値と事業価値が混合されがちですが、M&AにおいてはEV=事業価値を表すケースが一般的です。ただし、文脈によって企業価値を示す場合もあるため確認が必要です。

事業価値には企業の純資産価値だけでなく、ブランドや技術力、取引、特許や商標権などの無形資産も含まれ、事業を継続することで将来にわたりどれだけのキャッシュフローを生み出すかといった企業の将来的な価値が加味されます。

非事業価値とは

企業が保有する資産のうち将来的なキャッシュフローに関与しないものを非事業価値といいます。非事業価値には以下のようなものがあげられます。

- 現預金(余剰資金)

- 貸付金

- 有価証券などの金融資産

- 遊休資産

- 保険の積立金

- ゴルフ会員権

事業に使用されない土地や建物は遊休資産に含まれます。

企業価値には負債が含まれる一方で、事業価値は通常、負債を考慮しない純粋な事業の価値を評価します。つまり、事業価値は企業価値の一部であり、企業価値は事業価値と非事業価値を合算して計算することができます。

| 企業価値=事業価値+非事業価値 |

企業価値と時価総額の違いと関係

企業価値と時価総額の違いは、評価方法と市場での位置づけにあります。企業価値とは、企業が持つ全体的な経済的価値を表し、株式価値に負債(純有利子負債)を加味したものです。具体的には、企業の事業活動から得られる将来のキャッシュフローや資産価値を総合的に評価したものです。一方、時価総額は市場における企業が発行した株式の価値を示す指標であり、発行済み株式数に株価を掛け合わせることで算出されます。つまり、株式価値(株主価値)と時価総額はほぼ同義で扱われます。

| 時価総額=株価×発行株式数 |

このように、企業価値は企業の内在的な価値を評価するのに対し、時価総額は市場の評価を反映しています。したがって、企業価値は長期的な投資判断やM&Aなどの戦略的意思決定において重要視され、時価総額は投資家が市場での企業の位置づけを理解するために用いられることが多いです。また、企業価値は負債を含むため、企業の総合的な財務状況を把握するのに役立ちますが、時価総額は市場の短期的な動向や投資家の期待によって大きく変動する可能性があります。

負債価値と有利子負債

負債価値とは、金融機関など債権者に対する価値のことで、企業が返済しなければならない負債を表します。負債と価値は反対に思えるかもしれませんが、資金を回収できないリスクもある中で融資を受けていることは債権者にとってその企業が資金を提供するに値すると判断されているといえます。

負債価値には以下があります。

- 社債

- 銀行からの借入金

- 投資ファンドからの融資金

利子がつく負債は「有利子負債」、利子がつかない負債は「無利子負債」と呼ばれます。

継続価値と解散価値

企業価値とは、企業を継続することを前提とした「継続価値」と企業の清算を前提とした「解散価値(清算価値)」に分けられます。

継続価値とは、企業が継続的な事業活動を行うことで生まれる価値や利益のことです。企業が今後も事業を続ける前提で評価される価値を指し、通常は企業の将来的な収益性や成長性を考慮して計算されます。この評価には、企業の予想キャッシュフローを現在価値に割り引く方法がよく用いられ、企業が市場での地位を維持し、競争力を発揮する能力が反映されます。

一方、解散価値は、企業が事業を停止し、資産を清算した場合に得られる価値を意味します。解散価値は、企業の資産を個別に評価し、それらを売却することで得られる収益から負債を差し引いて算出されます。解散価値は通常、企業が破産状態や清算手続きに入る際に考慮されるものであり、企業の資産の時価に基づいて決定されます。

この2つの価値は、企業の将来を見据えた意思決定において大きな影響を与えます。例えば、継続価値が解散価値を上回る場合、企業は事業を続ける方が合理的であると判断されることが多いです。逆に、解散価値が高い場合、企業の解散や再編を検討する動機となり得ます。投資家や経営者にとって、どちらの価値が企業にとって最適な選択肢であるかを理解することは、戦略的な決定を下す上で不可欠です。

企業価値の計算方法と評価手法

企業価値とは、株式価値と負債価値(純有利子負債)の合計で求めることができる企業全体の価値を表します。前述した企業価値と株式価値、事業価値、時価総額との違いを計算式で表すと以下のようになります。

- 企業価値=株式価値(株主価値・時価総額)+負債価値(有利子負債)

- 企業価値=事業価値+非事業価値

- 事業価値=株式価値+負債価値(有利子負債)ー現金および現金同等物

- 時価総額=株価×発行株式数

このように、企業価値とは、株式価値に負債価値を足したものであり、事業価値に現金および現金同等物を加えたものです。企業価値には有利子負債と現預金が含まれるため、より詳細に企業の価値を把握することができます。

例えば、株価のみで企業価値を計算するとしましょう。ある会社の株価が1株1000円であり、100万の株式を発行している場合と1株500円の企業が200万の株式を発行している場合の時価総額は同じく10億円となります。

しかし、この計算式では負債や現預金がある場合を考慮していません。時価総額が同じであっても負債や現金がどのくらいあるかによって、企業の価値に差が出ます。このことから企業価値のほうが株式価値(時価総額)よりも正確かつ客観的な指標であることがわかります。

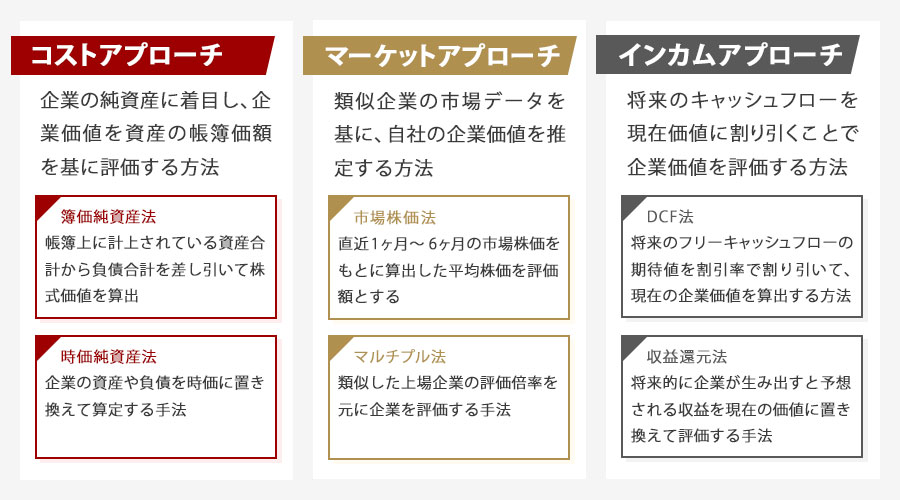

企業価値の評価方法

企業価値の評価手法には、コストアプローチ、マーケットアプローチ、インカムアプローチの3つがあり、M&Aや事業承継の際には適切な評価が取引において重要です。それぞれの手法について解説します。

コストアプローチ

コストアプローチは、企業価値を評価する際に非常に重要な手法であり、別名「ストックアプローチ」や「ネットアセットアプローチ」とも呼ばれています。このアプローチは、企業の純資産に着目し、企業価値を資産の帳簿価額を基に評価します。具体的には、企業が所有する物理的な資産や無形資産すべての価値を合算し、そこから負債総額を差し引くことで企業価値を算出します。

この手法では、各資産の再取得価額を算出し、減価償却を考慮して現在の価値を求めることで、企業価値を反映します。特に、資産の価値が企業の利益に直接影響を及ぼす場合や、資産の市場価値が明確な場合に、コストアプローチは企業価値の評価に有効です。しかし、企業価値を資産の簿価に基づいて評価するため、収益力や市場での競争優位性といった要素を反映しにくいという限界があります。

そのため、企業価値の評価では、将来的な収益性を重視する場合に、マーケットアプローチやインカムアプローチと併用することが一般的です。このように、コストアプローチは、特に資産の価値が大きく市場の変動が少ない業界で企業価値を評価する際に有用であるとされています。

コストアプローチの代表例

コストアプローチの代表的な方法として「簿価純資産法」や「時価純資産法」があげられます。

- 簿価純資産法

簿価純資産法では、帳簿上に計上されている資産合計から負債合計を差し引いて株式価値を算出します。

| 簿価純資産法=帳簿価格の資産-帳簿価格の負債 |

- 時価純資産法

企業の資産や負債を時価に置き換えて算定する手法です。時価のある資産は時価で評価し、時価がないものについては基本的に帳簿価格で評価されます。現時点での会社が保有する資産価値に注目するため、企業の収益性や将来性は評価に含まれていません。

| 時価純資産法=時価資産-時価負債 |

コストアプローチのメリット

会社が保有する資産を重視して評価する手法であることから、不動産業など資産そのものに価値を見出すことを前提にしている業種には適しています。評価過程も会社が保有する資産価値から負債を除くだけのためシンプルな方法です。

コストアプローチのデメリット

会計上の資産価値で算定されるため、実際に市場で売却する際の資産価値との差が生まれるおそれがあります。会社の経理がどのように行われているかによって、その都度さまざまな手法を用いらなければならないため、かえって手間がかかることがあります。会社が保有する資産の価値に注目する手法のため、企業の将来性や技術・ノウハウの価値などは評価に含まれません。

マーケットアプローチ

マーケットアプローチは、企業価値を算定する際に広く用いられる手法の一つで、主に類似企業比較法と呼ばれます。このアプローチは、市場で取引されている類似企業のデータを基に、自社の企業価値を推定する方法です。

具体的には、同業界や同規模の企業のPER(株価収益率)、PBR(株価純資産倍率)などの市場指標を用いて、対象企業の企業価値を評価します。これにより、マーケットアプローチは市場の動向を反映した現実的な企業価値を提供し、特にM&A(企業の合併・買収)においてその取引価格を決定するための重要な基準となります。企業価値を正確に把握することで、より戦略的な経営判断が可能となります。

マーケットアプローチの代表例

マーケットアプローチでは対象となる企業と類似した同業他社の時価総額や買収事例を参考に算出されます。市場の動向を参考にしているため、精度の高い評価が可能です。マーケットアプローチの代表的な手法には「市場株価法」と「マルチプル法」があります。

- 市場株価法

市場株価法とは、直近1ヶ月~6ヶ月の市場株価をもとに算出した平均株価を評価額とする手法です。 市場の平均株価をもとに比較するため客観性が高いといえます。

- マルチプル法

マルチプル法とは類似企業比較法とも呼ばれ、類似した上場企業の評価倍率を元に企業を評価する手法です。具体的には、利益やEBITDA、純資産といった財務指標から算出されます。この倍率に企業の純資産や利益を掛け合わせることで株主資本価値を算定します。

マーケットアプローチのメリット

資産評価のコストアプローチや、将来の収益性を算出するインカムアプローチと違い、市場価値をベースにしているため、業界の取引状況を反映させた客観的な評価となります。

マーケットアプローチのデメリット

対象企業の市場が大きくない、比較対象がいない場合には適用できないことや企業の成長ステージを反映させるのが難しい点があります。

インカムアプローチ

インカムアプローチは、企業が将来にわたって生み出すキャッシュフローを現在価値に割り引くことで企業価値を評価する方法です。このアプローチは特にDCF法が一般的であり、事業の収益性やリスクを詳細に分析することで、企業価値を正確に把握することができます。

インカムアプローチでは、まず企業の将来のキャッシュフローを予測します。この予測には、過去の業績データや市場の動向、経済指標などを考慮し、合理的な仮定を設定します。次に、これらのキャッシュフローを適切な割引率を用いて現在価値に変換します。割引率は通常、企業の資本コスト(WACC)を基に設定され、リスクや資本構成を反映します。この方法により、企業が将来にわたってどれだけの企業価値を創出できるのかを具体的に評価できるため、投資家や経営者にとって非常に有益な指標となります。

また、インカムアプローチは、企業の成長可能性や収益性を考慮した上での評価を行うため、特に新興企業や成長著しい企業の企業価値評価に適しています。企業の価値をただの資産の合計として捉えるのではなく、将来の収益力を重視するこのアプローチは、企業価値の戦略的な方向性を見極めるための重要な手段となります。これにより、投資の意思決定やM&A戦略の策定において、より正確で信頼性の高い判断が可能になります。

インカムアプローチの代表例

インカムアプローチは特徴は、その企業が創出する利益やキャッシュフローといった収益性を重視している点です。代表的な手法として「DCF法」や「配当還元法」などがあります。

- DCF法

DCF法では、企業が将来的に生み出すフリーキャッシュフローの期待値を割引率で割り引いて、現在の企業価値を算出する方法です。フリーキャッシュフローとは、最終的に「債権者と株主に分配可能なキャッシュフロー」のことです。

- 収益還元法

収益還元法とは、将来的に企業が生み出すと予想される収益を現在の価値に置き換えて評価する手法です。収益還元法では以下の計算式が用いられます。

| 平均収益÷資本還元率 |

資本還元率とは、市場の金利および長期的な国債の利回りに企業の規模や経営状況から経営状態や規模などから判断したリスクを加えたものです。収益還元法は、平均収益の変動が少ないことが理想であるため、ベンチャー企業のように収益の変動が大きい会社に適用するのは難しくなります。

インカムアプローチのメリット

コストアプローチとは違い、ただ資産の価値を見るだけでは加味できない企業の将来性をベースに置いているため、企業価値評価の手法の中で最も論理的かつ客観的な手法といえます。

インカムアプローチのデメリット

将来性はあくまで予想値であり、正確性に欠ける部分もあります。インカムアプローチを用いる場合は事業計画をどれだけ正確に行うかが重要です。

企業価値に影響を与える要因

企業価値とは、企業が持つ総合的な価値を指し、さまざまな要因がその評価に影響を与えます。企業が持続的に成長し、競争優位性を保つためには、これらの要因を深く理解し、適切に対応することが重要です。

企業価値に影響を与える要因

- 目的要因

- 一般要因

- 業界要因

- 企業要因

- 株主要因

これらの要因は相互に関連し合い、複雑に企業価値を形成しています。したがって、企業価値を正確に評価するためには、総合的かつバランスの取れた分析が求められます。

目的要因

目的要因とは、企業価値を算出する目的を示すものです。企業価値を評価する際の目的や利用シーンによって、その評価の焦点や重要視されるポイントが異なるため、目的要因の理解は非常に重要です。

目的要因には以下のものがあります。

- 取引目的

- 裁判目的

- 処分目的

- 課税目的

- PPA目的

| 目的 | 説明 |

|---|---|

| 取引目的 | 企業の売買や合併のための価値評価 |

| 裁判目的 | 法的な紛争解決のための価値評価 |

| 処分目的 | 資産の処分や清算のための価値評価 |

| 課税目的 | 税務申告や課税基準のための価値評価 |

| PPA目的 | 購入価格配分のための価値評価 |

一般要因

企業価値に影響を与える一般要因として、社会や政治の状況、景気動向、物価や消費など企業でコントロールできないマクロ的な要因もあります。主な要因として以下のものがあげられます。

- 社会的要因

- 政治状況

- 経済政策・景気対策

- 法令

- 景気動向

| 要因 | 説明 |

|---|---|

| 社会的要因 | 企業価値に影響を与える社会の変化やトレンド |

| 政治状況 | 政府の政策や政治的安定性が企業価値に与える影響 |

| 経済政策・景気対策 | 政府の経済政策や景気対策が企業価値に与える影響 |

| 法令 | 新しい法律や規制が企業価値に与える影響 |

| 景気動向 | 全体的な経済の状態や動向が企業価値に与える影響 |

業界要因

業界要因とは、対象企業が属する業界の動向や状況による要因を示します。一般的要因と同様に企業側がコントロールできる要因ではありませんが、業界の市場環境も考慮した企業価値を評価することで客観的かつ適正な評価ができます。これらは企業の収益性や成長性、リスク評価に直結するため、企業価値の分析において欠かせない視点となります。

- 業界におけるライフステージ

- 業界の組織再編の動向

- 類似上場会社の株価動向

- 同業他社の経営戦略転換

- 同業他社の業績変化

| 業界要因 | 説明 |

|---|---|

| 業界におけるライフステージ | 業界の成長段階や成熟段階の特定 |

| 業界の組織再編の動向 | 業界や競争環境や市場シェアの把握 |

| 類似上場会社の株価動向 | 業界の市場評価や期待を示す指標 |

| 同業他社の業績変化 | 業界の競争力や経済状況の変化 |

企業要因

企業価値に影響を与える企業要因は、企業内部の経営資源や組織構造、経営戦略など、多岐にわたる要素から成り立っています。これらの要因は企業の競争力や収益性を左右し、結果として企業価値の向上や低下に直結します。企業要因として以下があげられます。

- 収益性

- 成長性

- 市場シェア

- ブランド価値

- 経営効率

- 財務健全性

| 企業要因 | 説明 |

|---|---|

| 収益性 | 企業がどれだけ効率的に利益を上げられるか |

| 成長性 | 企業がどれだけ成長する可能性があるか |

| 市場シェア | 企業が市場全体に占める割合 |

| ブランド価値 | 企業のブランドが市場でどれだけの価値を持つか |

| 経営効率 | 企業がどれだけ効率的に経営が行われているか |

| 財務健全性 | 企業の財務状況が安定しているかどうか |

株主要因

企業価値に影響を与える株主要因とは、企業の株主構成や株式に関連する要素が企業価値に及ぼす影響を指します。株主は企業の所有者として重要な役割を果たし、その意思決定や利益配分が企業価値の形成に直接的に関わります。株主要因として以下があげられます。

- 株主構成

- 株式の種類と発行状況

- 株価の変化

- 取引数量

- 株式譲渡制限の有無

| 要因 | 説明 |

|---|---|

| 株主構成 | 企業価値に影響を与える投資家の種類や割合 |

| 株式の種類と発行状況 | 発行されている株式の種類とその発行数 |

| 株価の変化 | 市場での株価の変動が企業価値に与える影響 |

| 取引数量 | 市場で取引される株式の数量 |

| 株式譲渡制限の有無 | 株式の譲渡に制限があるかどうか |

企業価値を高めるメリット

企業価値とは、企業が持つ資産や収益力、成長性などを総合的に評価したもので、企業の市場における位置づけや信頼性を示します。企業価値を高めることは、企業の長期的な成長と安定にとって非常に重要です。企業価値を高めることで得られる主なメリットを紹介します。

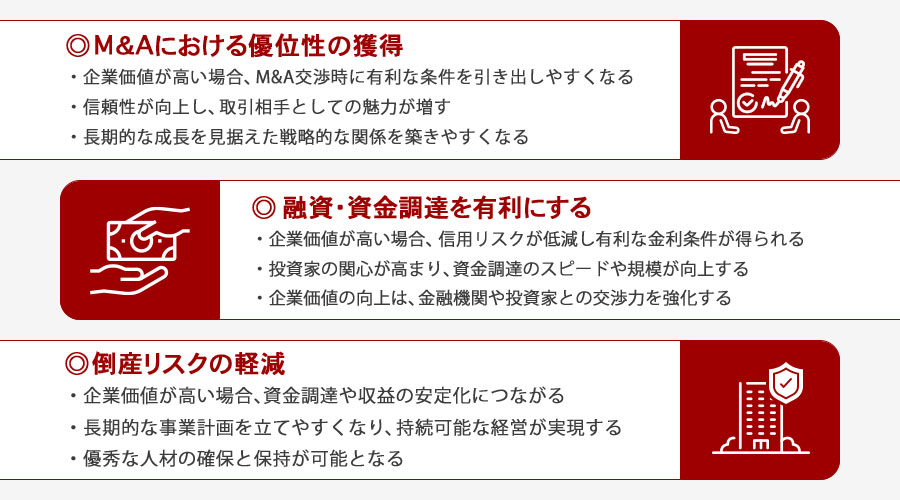

M&Aにおける優位性の獲得

企業価値を高めることはM&Aにおいて優位性を獲得する上で重要な要素です。企業が買収や合併を行う際、競争相手よりも優れた条件を引き出すことができると、取引の成功確率が大幅に向上します。そのためには、まず自社の企業価値を正確に理解し、適切な評価を行うことが必要です。

企業価値が高ければ、高額な買収提案を受け入れることができ、交渉の場で有利な立場を築くことができます。また、企業価値が高いほど、他の企業からの信頼を得やすく、取引相手としての魅力が増します。さらに、M&Aの過程においては、企業価値を高めるための戦略的な資産の最適化や、シナジー効果を最大化するための計画が求められます。これにより、単なる買収にとどまらず、長期的な成長を見据えた戦略的なパートナーシップを築くことが可能となります。企業価値の向上は、M&Aにおける交渉力を強化し、競争優位を確立するための原動力となるのです。

融資・資金調達を有利にする

企業価値を高めることは、企業が融資や資金調達を行う際にも大きなメリットをもたらします。企業価値が高いと評価されることで、信用リスクが低減され、より有利な金利条件での融資が可能になります。また、資金調達においても、投資家からの関心が高まり、資金調達のスピードや規模が向上する可能性があります。

企業価値の評価が高まる要因には、安定した収益力や市場での競争優位性が考えられます。これらの要素は、企業の財務健全性を裏付けるものであり、結果としてより多くの資金をより低コストで調達することが可能になります。さらに、企業価値が高いことは、金融機関や投資家からの信頼を獲得するだけでなく、取引条件の交渉力を高めることにも寄与します。

企業は、資金調達を行う際に、自社の強みや市場でのポジションを明確に伝えることで、投資家の関心を引きつけることができ、資金調達の成功に繋がります。したがって、企業価値を高めるための戦略をしっかりと立て実行することは、長期的な資金調達戦略において非常に重要です。

倒産リスクの軽減

企業価値を高めることは、企業の倒産リスクを大幅に軽減する重要な手段です。まず、企業価値の向上は、信頼性や安定性を市場や投資家に示すことができ、資金調達の際に有利な条件を引き出すのに役立ちます。これにより、資金繰りが安定し、経済的なショックに対する耐性が強化されます。さらに、企業価値が高い企業は、信用度が増し、取引先や顧客との関係も強化されるため、収益の安定化につながります。これにより、予期せぬ収入減少や市場変動に対するリスクが軽減されます。

また、企業価値が高まることで、経営陣はより長期的な視野で事業計画を立てやすくなり、短期的な利益追求に囚われず、持続可能な成長戦略を実行することが可能となります。これにより、内部資源の最適配分が実現し、効率的な経営が促進されます。このような経営基盤の強化は、経済環境の変動や競争の激化に対しても企業が柔軟に対応できる力を持つことを意味します。

さらに、企業価値の向上は、優秀な人材の獲得と保持にも貢献します。企業の成長性や安定性が高まることで、魅力的な職場環境を提供することができ、これが結果的に企業の生産性を向上させます。生産性の向上は収益力を強化し、これがまた倒産リスクのさらなる低減につながるという好循環を生み出します。このように、企業価値の向上は、倒産リスクを軽減するための多角的なアプローチとして機能します。

企業価値を向上させるポイント

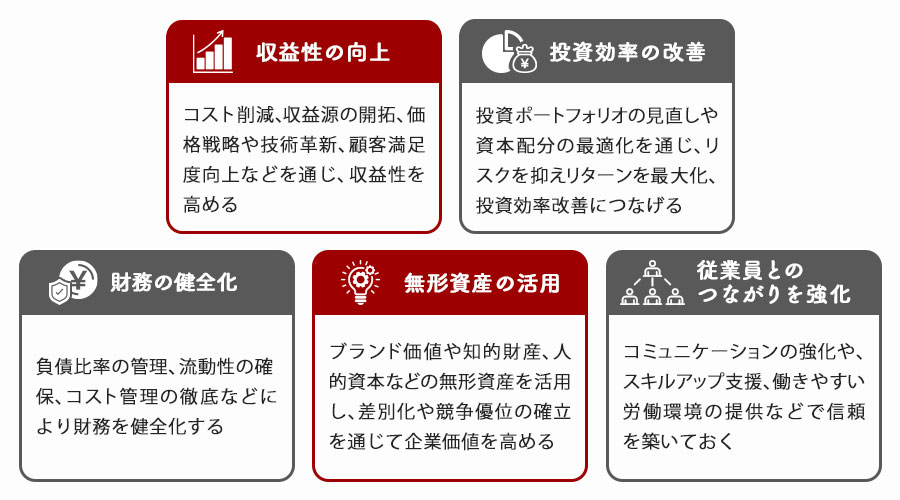

企業価値は、企業の将来性や成長可能性を示す重要な指標であり、投資家や経営者が企業の健全性や成長性を評価するために用いられます。企業価値を向上させることは、競争力の強化やリスクの軽減につながり、長期的な成長の基盤を築くことが可能です。ここでは、企業価値を向上させるための重要なポイントをいくつかご紹介します。

- 収益性の向上

- 投資効率の改善

- 財務の健全化

- 無形資産の活用

- 従業員とのつながりを強化

収益性の向上

収益性の向上は、企業価値を高めるための基本的かつ重要な要素の一つです。収益性が向上すれば、企業はより多くの利益を生み出し、その結果、企業価値も自然と上昇します。このプロセスは、投資家や株主にとっても魅力的な要素となり、企業への投資を促進します。

収益性を向上させるためには、企業価値を考慮したさまざまな戦略があります。まず、コスト削減による利益率の向上です。効率的な資源配分や生産プロセスの改善を通じて、運用コストを抑えることが可能です。また、新たな収益源を開拓することも重要です。新製品の開発やサービスの拡充により、既存の市場シェアを拡大したり、新規市場への参入を図ることができます。

さらに、価格戦略の見直しも企業価値の向上に貢献します。価格設定を最適化することで、需要を喚起し、売上を増加させることが可能です。顧客満足度の向上も忘れてはなりません。顧客に優れた価値を提供することで、リピート購入を促し、顧客ロイヤルティを高めることができます。

技術革新も企業価値向上の鍵となります。最新技術の導入やデジタルトランスフォーメーションを進めることで、効率性を高め、新しいビジネスチャンスを創出することが可能です。また、マーケティング戦略の最適化により、ターゲット顧客への効果的なアプローチが可能となり、収益性をさらに高めることができます。

最後に、社内の人材育成も重要な要素です。社員のスキルアップを図り、チームの生産性を向上させることで、組織全体の収益性を底上げし、結果的に企業価値の向上につながります。これらの取り組みを総合的に行うことで、企業価値の向上を実現します。

投資効率の改善

投資効率の改善は、企業価値を高めるための重要なポイントです。企業価値を向上させるためには、投資における効率性を向上させることが不可欠であり、限られた資源を最大限に活用し、企業の成長を促進するために重要な役割を果たします。

そのための具体的な方法として、まずは投資のポートフォリオを見直し、リスクとリターンのバランスを最適化することが挙げられます。例えば、リスクの高い投資と安定した収益を見込める投資の割合を調整することで、全体のリスクを減少させつつ、リターンを最大化することが可能です。これにより、企業価値の向上に寄与します。

さらに、企業内部のプロセスを改善し、効率的な資本配分を実現することも重要です。これには、投資プロジェクトの評価基準を明確化し、投資判断を迅速かつ正確に行える体制を整えることが含まれます。また、技術革新や市場の変化に迅速に対応し、新たな投資機会を積極的に探る姿勢も求められます。これらの取り組みによって、企業価値を一層高めることができます。

加えて、不要な資産や在庫を見直し、それらを整理することも投資効率の改善につながります。これにより、資本をより生産的な投資へと振り向けることが可能になります。さらに、定期的なパフォーマンスレビューを実施し、投資の成果を評価することで、企業価値を高めるための投資戦略を継続的に改善し、より良い結果を追求することができます。

最終的に、これらの努力により、投資効率が向上すれば、企業の資金運用が最適化され、財務の健全性が増し、競争力が強化されると同時に、企業価値全体の向上が期待されます。このように、投資効率の改善は企業が持続可能な成長を遂げるための鍵となります。

財務の健全化

財務の健全化も企業価値を向上させる上で欠かせません。企業の財務状態が健全であることは、投資家や金融機関からの信頼を高め、企業価値をさらに高めることにつながります。これにより、資金調達をスムーズにするだけでなく、予期せぬ経済変動にも柔軟に対応できる体制を築くことができ、企業価値の維持に寄与します。

まず、負債比率を適切に管理することが求められます。過度な借入は返済負担を増加させ、企業のキャッシュフローを圧迫する原因となるため、財務レバレッジのバランスを保つことが重要です。また、流動性の確保も欠かせません。流動比率や当座比率の改善により、短期的な資金繰りの安定を図り、企業価値の安定化を促します。さらに、コスト管理の徹底も財務健全化に寄与します。経費削減や無駄の排除を通じて利益率を向上させ、内部留保の蓄積を促進します。

これにより、企業は成長のための投資に必要な資金を自らの力で賄うことが可能となります。最後に、透明性の高い財務報告を行うことで、利害関係者とのコミュニケーションを円滑にし、企業価値を強化します。これらの取り組みを通じて、企業は持続的な成長を目指し、長期的な企業価値の向上を実現することができるでしょう。

無形資産の活用

無形資産を積極的に活用することは、企業価値を向上させる手段の一つであり、これらの資産の管理と最適化は、企業価値の長期的な成功に不可欠です。無形資産には、ブランド価値、知的財産、人的資本、企業文化、顧客関係などが含まれます。

これらの資産は、目に見える形ではないものの、企業の成長と持続可能な成功に大きく寄与します。無形資産を効果的に活用することで、企業は市場での差別化を図り、競争優位を確立し、企業価値をさらに高めることができます。

まず、ブランド価値の強化は、顧客ロイヤルティを高め、新規顧客を引き付けるための鍵となります。強力なブランドは、価格競争に左右されにくく、収益性の向上に貢献します。さらに、知的財産の管理と活用は、技術革新を促進し、新たな収益源を生み出す可能性を秘めています。例えば、特許や商標を戦略的に活用することで、市場参入障壁を築き、競争相手の模倣を防ぐことができます。

また、人的資本の育成は、企業のイノベーション能力を向上させ、企業価値のさらなる向上に貢献します。従業員のスキル向上や働きがいを促進することで、組織全体の生産性が向上し、優秀な人材の流出を防ぐことができます。企業文化や顧客関係の強化も重要です。ポジティブで協力的な企業文化は、従業員のエンゲージメントを高め、顧客との長期的な関係構築を可能にします。

従業員とのつながりを強化

企業価値の向上において、従業員とのつながりを強化することも重要です。従業員は企業価値の基盤を支える存在であり、彼らのモチベーションやエンゲージメントが高まることで、生産性の向上やイノベーションの促進につながります。

まず、効果的なコミュニケーションを確立することが企業価値を高めるために必要です。定期的なミーティングやフィードバックの機会を設け、従業員の意見やアイデアを積極的に取り入れることで、組織全体の透明性を高めることができます。また、従業員のスキルアップを支援するための研修プログラムやキャリア開発の機会を提供することも、彼らの成長意欲を刺激し、長期的な企業価値の向上に寄与します。さらに、働きやすい職場環境を整えることも重要です。

フレキシブルな勤務時間やリモートワークの導入、健康管理の支援など、従業員が仕事とプライベートを両立しやすい環境を提供することで、離職率の低下や優秀な人材の確保が可能になり、企業価値の向上に貢献します。これらの取り組みを通じて、従業員との信頼関係を築き、企業全体の一体感を高めることが、結果的に企業価値の向上につながります。

これらのポイントを継続的に見直し、改善することで、企業は市場での競争力を維持し、長期的な成長を実現するための基盤を強化できます。企業価値向上は、一朝一夕には達成できませんが、戦略的かつ持続的な取り組みがその成功を左右します。企業価値を正確に評価し、理解することで、企業の買収や投資の判断をより正確に行い、M&Aや資金調達の際に有利に交渉を進めることが可能です。これからのビジネス戦略において、企業価値の理解と活用をぜひご検討ください。

企業価値を評価する際の注意点

企業価値は企業の株式価値と負債を反映しています。時価総額が同じであっても、有利子負債があるかないかで買収に企業価値は変わってくるため、総合的な判断が必要となります。

また、企業価値を算定する際には、会社が成長フェーズにあるか成熟しているかも考慮する必要があります。著しい成長フェーズにある会社は負債が少ない傾向があるため、企業価値を比較する場合は、成長段階が似た会社を対象とする必要があります。

さらに、企業価値向上のためには、業界のトレンドや市場環境の変化にも敏感であることが重要です。競争が激化する現代のビジネス環境では、新しい技術やビジネスモデルの導入が企業の成長に直結します。イノベーションを促進する社内環境を整え、従業員が自由にアイデアを出し合える文化を育むことが、企業価値の長期的な向上に寄与します。また、顧客との関係性の強化も見逃せないポイントです。顧客満足度を高めることで、ブランドロイヤルティを築き、リピート顧客を増やすことができます。これにより、安定した収益基盤が確保でき、企業の財務的健全性が向上します。

さらに、ESG(環境、社会、ガバナンス)要素を取り入れた経営戦略を推進することで、社会的責任を果たしながら企業価値を向上させることが可能です。これらの要素を包括的に取り入れることで、企業は持続可能な成長を実現し、市場での競争優位性を確立できるでしょう。

まとめ

企業価値について理解を深めることは、企業経営において非常に重要です。企業価値を正確に評価することで、株主や投資家に対して企業の魅力を伝え、M&Aや資金調達において有利な立場を築くことができます。また、企業価値の向上は、企業の成長や存続に直結するため、日々の経営判断や戦略においても意識することが求められます。まずは、自社の財務状況や市場での立ち位置を正確に把握し、企業価値を向上させるための具体的な施策を検討してみましょう。そして、専門家の意見を取り入れつつ、適切な評価手法を選び、定期的に見直しを行うことで、企業価値の最大化を目指していきましょう。

M&Aや経営課題に関するお悩みはM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

CAとは?NDAとの違いやM&Aにおける秘密保持の役割と注意点

詳細を見る

-

DCF法とは?計算式や割引率、M&Aでの注意点をわかりやすく解説

詳細を見る

-

事業買収とは?企業買収との違いやメリット、注意点を徹底解説

詳細を見る

-

総勘定元帳とは?書き方や保存期間、仕訳帳・決算書との違いを解説

詳細を見る

-

事業承継の弁護士の役割と注意点!費用相場もわかりやすく解説

詳細を見る

-

アライアンスとは?意味やM&A・協業との違い、メリットを紹介

詳細を見る

-

PEファンドとは?仕組みや種類、メリットをわかりやすく解説

詳細を見る

-

スコーチドアースディフェンスとは?意味や手法、リスクについて解説

詳細を見る

-

損害賠償とは?種類と金額の決め方、請求方法や具体例を徹底解説

詳細を見る

-

懲戒免職とは?処分による退職金・再就職への影響と懲戒解雇との違い

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。