![]()

![]()

コーポレートガバナンスとは?企業統治の目的や事例、強化方法を紹介

着手金・中間金無料 完全成功報酬型

コーポレートガバナンスとは、企業の透明性を確保し、信頼性を高め、持続可能な成長を支える重要な要素です。しかし、多くの企業はガバナンスの強化方法や報告書の作成に悩んでいます。本記事では、コーポレートガバナンスの意味や目的、コンプライアンスとの違いをわかりやすく解説します。具体的な強化方法や成功事例も紹介していますので参考にしてください。

目次

コーポレートガバナンスとは?企業統治の定義を簡単に説明

コーポレートガバナンスとは、企業統治を意味し、会社経営において企業がどのように運営されるかを監視・統制する仕組みを指します。コーポレートガバナンスが適切に機能することで、企業の透明性を確保し、株主や顧客などステークホルダーの利益を損なわない体制が構築されます。

コーポレートガバナンスの定義

コーポレートガバナンスとは、株主の保護や企業価値の向上を目的とした仕組みのことです。この仕組みによって、企業の不正を防止し、法令遵守や倫理的な経営が実現されます。これにより、企業の信頼性が高まり、投資家や消費者からの支持を得ることができます。

コーポレートガバナンスは法律で明確に定められているわけではありませんが、企業が社会的責任を果たすことが求められる現代においては、欠かせない取り組みとなっています。特に上場企業では、ガバナンス・コードに基づいた報告書の提出が義務付けられています。

コーポレートガバナンスの強化は、企業が市場環境の変化やリスクに迅速に対応する力を養うことにも繋がります。これにより、ステークホルダーの利益を守るだけでなく、企業の持続的な成長と競争力の向上にも寄与します。総じて、コーポレートガバナンスは企業の健全な発展を支える基盤であり、経営の質を高めるための重要な手段といえるでしょう。

「ガバナンスが効く」とは何か?

「ガバナンスが効く」という表現は、企業や組織においてコーポレートガバナンスが適切かつ効果的に機能している状態を指します。この状態は、企業の経営陣が適切な意思決定を行い、利害関係者の利益を守るためのシステムが整備されていることを意味します。具体的には、コーポレートガバナンスが確立された取締役会や監査委員会が企業の経営の健全性を保証し、企業の戦略的目標に沿った監督と指導を行っている状態を示します。

コーポレートガバナンスが効いている企業は、リスク管理がしっかりと行われ、内部統制が強化されているため、法令遵守においても優れていることが期待されます。これにより、企業は不正行為や不祥事の発生を未然に防ぎ、信頼性の高い経営を実現することができます。

このようなコーポレートガバナンスが効いた状態を達成・維持するためには、経営陣と取締役会の役割分担が明確であり、関係者間のコミュニケーションが円滑に行われることが重要です。さらに、外部の専門家を活用することで、客観的な視点からの評価と改善が可能となり、ガバナンスの質を一層向上させることができます。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

コーポレートガバナンスの目的をわかりやすく解説

コーポレートガバナンスの主な目的として以下が挙げられます。

- 企業の経営の透明性を確保

- ステークホルダーの利益保護

- 企業の持続的成長と価値向上

それぞれについて解説します。

企業の経営の透明性を確保

コーポレートガバナンスの目的の一つが、企業の経営の透明性を確保することです。透明性の高い経営は、投資家や取引先、顧客取引先や顧客からの信頼を高め、企業の評判を守ることに繋がります。

透明性の高い経営を実現するためには、情報開示のルールを明確にし、定期的に見直すことが求められます。また、企業内での情報共有を適宜行い、社員が適切な情報をもとに意思決定を行える環境を整備することも重要です。さらに、内部監査や第三者機関による監査制度を設けることも推奨されます。

ステークホルダーの利益保護

コーポレートガバナンスの目的として、ステークホルダーの利益の保護も挙げられます。ステークホルダーとは、企業の経営や活動に直接・間接的に関わる多様な利害関係者を指します。株主だけでなく、従業員、取引先、顧客、地域社会などが含まれます。

利益保護が不十分な場合、企業は法的リスクや評判リスクに直面し、経営の安定性を損なう恐れがあります。 企業はコーポレートガバナンスを遵守することで、単に株主の利益だけでなく、幅広いステークホルダーの利益を守ることができます。これにより社会的な信頼を高め、企業の持続的な成長や競争力の強化に繋がります。

企業の持続的成長と価値向上

企業価値の向上もコーポレートガバナンスの目的です。企業の持続可能な成長を実現するためには、長期的な視点で戦略を立て、適切なリスク管理を行うことが求められます。

企業価値はには、財務的な指標だけでなく、企業の社会的責任や環境への配慮など、数値では表せない非財務的な要素も含まれます。また、コーポレートガバナンスが適切に機能すると、従業員が自由に意見を出し合える環境が整います。これにより、創造的なアイデアや新しいビジネスチャンスを生み出す土壌が育まれます。

企業が持続的な成長と価値向上を目指すためには、コーポレートガバナンスの目的と役割を理解し、効果的な運用を図ることが大切です。

コーポレートガバナンスと似た用語の違い

コーポレートガバナンスとは、企業の経営管理や監督を通じて、株主やその他のステークホルダーの利益を守ることを目的としていますが、似た用語もいくつか存在します。ここでは、コーポレートガバナンスと混合しやすい内部統制やコンプライアンス、CSRとの違いを説明します。

コーポレートガバナンスと内部統制の違い

コーポレートガバナンスと内部統制の違いとして、施策の対象範囲が挙げられます。コーポレートガバナンスは主に企業の経営における透明性や公正性を確保し、経営陣が株主やその他のステークホルダーの利益を守ることを目的としています。コーポレートガバナンスには、取締役会の構成や役割、意思決定のプロセス、情報開示の徹底などが含まれます。

一方、内部統制は企業内部の業務プロセスやリスク管理を強化し、業務の効率性や財務報告の信頼性を高めることを目的としています。具体的には、業務のルールや手順の整備、リスクの評価と管理、監査の実施などが内部統制の一環です。

このように、コーポレートガバナンスは外部に対しての信頼性の向上も目指すのに対し、内部統制は企業内部の業務効率やリスク管理を強化することに重点を置いています。両者は互いに補完し合い、企業の持続可能な成長を支える基盤を形成します。

企業が持続的な成長を遂げるためには、コーポレートガバナンスと内部統制の両方が適切に機能することが大切です。

コーポレートガバナンスとコンプライアンスの違い

コーポレートガバナンスが企業経営を透明かつ公正に行われるようにするための枠組みを指すのに対し、コンプライアンスは、企業が法令や規則、倫理基準を遵守することを意味します。これは、社員一人ひとりが日常業務において法令を遵守し、倫理的に行動することを求めるもので、組織の文化や個々の行動に焦点を当てています。

企業が持続的に成長するためには、ガバナンスの枠組みを整えつつ、従業員がコンプライアンスを徹底することが大切です。これにより、法令違反や不正行為のリスクを低減し、信頼性の高い企業としての評価を確立することができます。コンプライアンスは企業の評判やブランド価値にも直結するため、ガバナンスと同様に企業の戦略的な資産とみなされることもあります。

まとめると、コーポレートガバナンスが組織の構造や仕組みであるのに対し、コンプライアンスは個々の行動基準を示します。コンプライアンスを守るための仕組みがコーポレートガバナンスであると理解すると良いでしょう。

コーポレートガバナンスとCSRの違い

CSR(企業の社会的責任)は企業が社会に対して果たすべき責任に焦点を当てており、環境保護や地域社会への貢献、労働条件の改善などを通じて、社会全体に対してポジティブな影響を与えることを目的としています。CSR活動は、企業のブランドイメージを向上させるだけでなく、消費者や地域社会からの信頼を築くための手段ともなります。

つまり、コーポレートガバナンスは企業内部の管理と監督を重視し、CSRは企業外部への社会的影響を重視するという違いがあります。しかし、両者は互いに補完し合う関係にあり、効果的なガバナンスはCSR活動を支援し、CSRの取り組みはガバナンスの強化に繋がることもあります。企業が持続可能な成長を遂げるためには、コーポレートガバナンスとCSRの両方をバランス良く実施することが求められます。

| 項目 | 説明 |

|---|---|

| コーポレートガバナンス | 企業経営の透明性と効率性を高めるための仕組み。 |

| 内部統制 | 企業活動の適正さを保証するためのプロセスや手続き。 |

| コンプライアンス | 法律や規則を遵守すること。 |

| CSR(企業の社会的責任) | 企業が社会や環境に対して果たすべき責任。 |

コーポレートガバナンス・コードとは

コーポレートガバナンス・コードとは、2015年に金融庁と東京証券取引所によって策定されたガイドラインです。ここでは、コーポレートガバナンス・コードの概要と基本原則について詳しく解説します。

ガバナンスコードの概要と目的

コーポレートガバナンス・コードとは、企業が持続的に成長し、株主やその他のステークホルダーに対する責任を果たすための指針を示したガイドラインです。このコードは、企業の経営の透明性と効率性を高め、株主の権利を保護することを目的に策定されました。

策定の背景には、企業価値の向上や国際的な競争力の強化といった課題があります。コーポレートガバナンス・コードは、企業が遵守すべき基準を提示し、上場企業にはこれに基づいたガバナンス体制を構築し、その状況を報告することが義務付けられています。

ガバナンスコードの基本原則

コーポレートガバナンス・コードの基本原則は、企業が持続的に成長し、ステークホルダーの信頼を得るために不可欠です。これらの原則は、企業の経営における透明性と効率性を向上させるための指針として機能しています。

- 株主の権利と平等性の確保

- 株主以外のステークホルダーとの適切な協働

- 適切な情報開示と透明性の確保

- 取締役会の責務

- 株主との対話

それぞれの原則について詳しく解説します。

株主の権利・平等性の確保

ガバナンスコードの基本原則の一つである「株主の権利と平等性の確保」では、株主が持つ権利を尊重し、すべての株主に対して平等に扱うことが求められています。企業は、株主が必要な情報にアクセスできる環境を整える責任があります。

具体的には、株主総会での議決権行使を円滑に実施すること、重要な企業情報を迅速かつ正確に開示すること、少数株主の権利を保護することが挙げられます。また、企業は株主間の平等を保つために、特定の株主に対する差別的な取り扱いを避け、平等な情報提供と意思決定の機会を提供する必要があります。

さらに、機関投資家や少数株主に対しても透明性を保ち、対話を促進する姿勢が重要です。企業は株主の意見を経営に反映させるメカニズムを整え、株主価値の最大化を目指すことが大切です。これにより、企業は長期的な成長を実現し、持続可能な経営を可能にします。

ガバナンスコードは、株主の権利を尊重することで企業の信頼性を高め、資本市場での競争力を強化することを目的としています。結果として、企業は社会的責任を果たしつつ、株主との信頼関係を築くことができるのです。

株主以外のステークホルダーとの適切な協働

ガバナンスコードの基本原則の一つである「株主以外のステークホルダーとの適切な協働」では、株主以外のステークホルダーと良好な関係を築き、適切に協力することが求められています。

企業は、従業員、顧客、取引先、地域社会、環境など多様なステークホルダーとの信頼関係を構築し、彼らの声を積極的に経営に反映させることが重要です。具体的には、従業員の意見を取り入れた労働環境の改善や、顧客からのフィードバックを基にした製品やサービスの向上、地域社会との協力による社会貢献活動などが挙げられます。

また、企業の透明性と信頼性を高めるためには、ステークホルダーとのコミュニケーションを強化し、適切な情報開示を行うことが不可欠です。このような協働を通じて得られるフィードバックは、戦略的な意思決定の質を向上させるだけでなく、社会からの信頼を築く基盤となります。

適切な情報開示と透明性の確保

ガバナンスコードの基本原則の一つである「適切な情報開示と透明性の確保」では、経営状況や重要な決定に関する情報を適時に開示し、透明性を確保することが求められています。

企業活動においては、財務情報や経営戦略、リスク管理の状況など、さまざまな情報を適時かつ正確に開示することが必要です。これにより、投資家や取引先、顧客などのステークホルダーは、企業の現状や将来性を適切に評価できるようになり、意思決定の質が向上します。

また、透明性の確保は、企業の経営陣が誠実かつ責任ある態度で業務を遂行していることを外部に示す手段でもあります。適切な情報開示を行うことで、企業は不正行為や誤解による信頼の失墜リスクを低減し、持続可能な成長を支える基盤を強化することができます。

さらに、情報開示の質を高めるためには、明確な方針や基準を設け、定期的にその運用を見直すことが重要です。これにより、企業は変化する市場環境や規制要件に迅速に対応し、ステークホルダーからの信頼を維持することができます。

取締役会の責務

取締役会の役割には、経営陣の監督、重要な経営判断の承認、リスク管理体制の確立など、さまざまな業務が含まれています。ガバナンスコードにおける「取締役会の責務」では、取締役会の役割に伴う責任が示されています。

取締役会は、経営陣の選定と監督を通じて、企業の経営が適切に行われているかどうかを評価する必要があります。また、企業の内部統制やコンプライアンス体制を監督し、法令遵守や倫理的経営を確立することも大切です。

さらに、取締役会は企業のリスク管理においても重要な役割を果たします。市場の変化や競争環境の変動に対応するためにリスク管理体制を整備し、企業の安定性を維持するための戦略的判断を下します。これには、経済的、環境的、社会的リスクの評価と、それに対する適切な対応策の策定が含まれます。

取締役会はガバナンスコードに基づく責務を果たすことで、企業の持続可能な成長と社会的責任を両立させることが求められています。

株主との対話

株主との対話もガバナンスコードの基本原則の一つです。企業は株主とのコミュニケーションを積極的に行い、経営方針や事業戦略に関する透明性を高め、信頼関係を構築することが求められています。

効果的な対話を実現するためには、株主の声を経営に反映させる体制を整えることが重要です。具体的には、定期的な株主総会の開催や、適切な情報開示を通じた透明性の確保が挙げられます。また、企業は株主からのフィードバックを真摯に受け止め、経営方針の改善に役立てることが求められます。さらに、企業の持続可能な成長を図るためには、短期的な利益追求だけでなく、長期的な視点で株主の利益を考慮する姿勢が必要です。

こうした対話のプロセスを通じて、企業は社会的責任を果たしながら株主価値の最大化を目指すことができます。これにより、企業の競争力強化やリスクマネジメントの向上が期待され、長期的な信頼関係の構築に寄与します。株主との対話を通じたガバナンスの強化は、企業の持続可能な発展にとって重要な要素となるでしょう。

これらの基本原則を企業が実践することで、コーポレートガバナンスの強化が図られ、経営の透明性と効率性が向上します。特に日本企業においては、ガバナンスコードの遵守が国際的な信頼獲得や市場競争力の強化に直結しており、経営の質を高める重要なポイントとなっています。

コーポレートガバナンスコードの改訂

コーポレートガバナンスコードは、企業の透明性と責任を高め、投資家やステークホルダーの信頼を確保するためのガイドラインです。このコードは2015年に策定され、2018年と2021年の2度改訂されています。

特に2021年の改訂では、上場企業における取締役会の機能強化と多様性の向上が求められました。この改定では、社外取締役の役割を明確にし、その独立性を強化することが強調されています。また、取締役会においてジェンダーや専門性の多様性を高めることが求められ、企業がより広範な視点を取り入れることが期待されています。

さらに、環境、社会、ガバナンス(ESG)にも重点が置かれました。特に、気候変動に関するリスクと機会に対する企業の対応能力が問われ、持続可能な経営に向けた具体的な方針の策定が求められました。また、サプライチェーン全体でのサステナビリティを考慮することも強調されています。

このように、コーポレートガバナンスコードは企業が社会的責任を果たし、持続可能な発展を遂げるための指針となっています。このガイドラインに従うことで、企業は長期的な価値創造を目指し、より透明性の高い経営を行うことが期待されています。

参考:日本金融監査協会|日本のコーポレートガバナンス - 過去・現在・未来

スチュワードシップ・コードとの違いと関係性

コーポレートガバナンス・コードとスチュワードシップ・コードは、企業経営や投資活動において重要な役割を果たしていますが、対象と適用範囲に違いがあります。

コーポレートガバナンス・コードは主に企業価値の強化や株主の利益保護を目的としており、取締役会の構造や経営の透明性、株主との対話の促進を重視しています。一方、スチュワードシップ・コードは主に機関投資家に向けられており、投資先企業との対話や責任ある投資行動を通じて、投資先の長期的な価値向上を促進することを目指しています。

これらのコードは、企業と投資家の間の関係性を強化し、双方の利益を最大化するために相互に補完的な役割を果たしています。具体的には、コーポレートガバナンス・コードに基づく企業の透明性向上や説明責任の強化が、スチュワードシップ・コードに基づく投資家のエンゲージメントを促進し、より建設的な対話を実現します。これにより、企業は持続可能な成長を遂げ、投資家はより良い投資成果を期待できるという、WIN-WINの関係を築くことが可能になります。

非上場企業におけるコーポレートガバナンスの重要性

コーポレートガバナンスは上場企業で義務付けられていますが、非上場企業においては必須ではありません。しかし、非上場企業であってもコーポレートガバナンスの実施は、企業の監視体制を強化し、持続的な成長を実現する上で大切です。

非上場企業はガバナンスを強化することで、企業内のコミュニケーションが向上し、社員のモチベーションが高まるとともに、企業の目標達成に向けた一体感が生まれます。また、ガバナンスがしっかりしていると、取引先や金融機関からの信頼が得られやすくなり、資金調達やビジネスパートナーシップの強化に繋がることもあります。

さらに、経営の透明性を確保し、適切なリスク評価と対応策を講じることで、法令違反や不正行為のリスクを最小限に抑えることができます。特に、同族経営が多い非上場企業では、世代交代時のトラブルを避け、円滑な事業承継を実現するためにも、ガバナンスの仕組みが重要です。

このように、非上場企業におけるコーポレートガバナンスは、義務ではないものの、企業の持続可能な成長を支える基盤を構築する上で重要とされています。

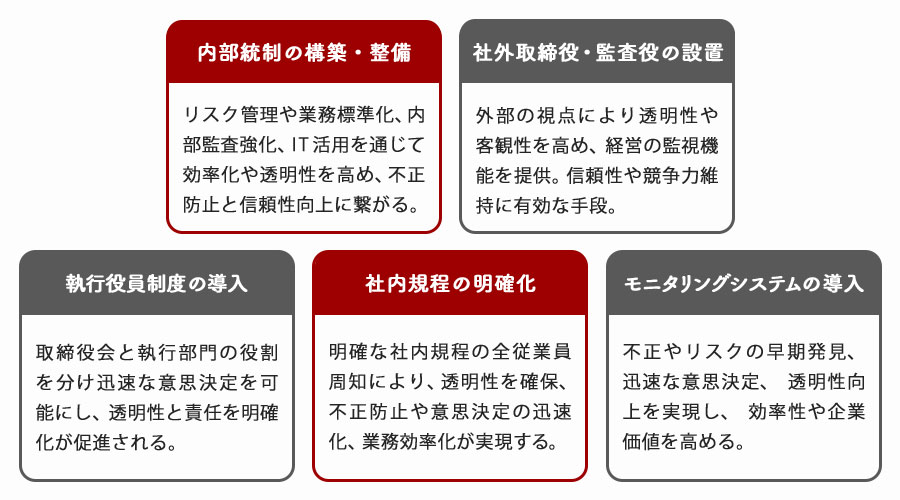

コーポレートガバナンスの強化方法

コーポレートガバナンスの強化は、企業が競争力を維持し、ステークホルダーからの信頼を得るために欠かせません。コーポレートガバナンスの強化方法として主に以下が挙げられます。

- 内部統制の構築・整備

- 社外取締役・監査役の設置

- 執行役員制度の導入

- 社内規程の明確化

- モニタリングシステムの導入

それぞれについて解説します。

内部統制の構築・整備

コーポレートガバナンスの強化方法の一つが内部統制の構築および整備です。内部統制とは、企業がその業務の有効性と効率性、財務報告の信頼性、法令順守、資本の保全を確保するための仕組みやプロセスを指します。

内部統制を構築・整備する方法としては、まず、リスクアセスメントを行い、組織全体の潜在的なリスクを洗い出し、それに対応するための具体的な対策を策定します。さらに、業務プロセスの標準化とマニュアル化を進め、業務の透明性を高めるとともに、従業員による不正やミスを防止します。

また、内部監査の強化も重要です。独立した監査部門を設置し、定期的に業務プロセスを見直すことで、内部統制が適切に機能しているかを確認します。これにより、問題が発生した際の早期発見と迅速な対応が可能となり、企業の信頼性を高めることができます。

さらに、内部統制の整備には、ITシステムの活用も有効です。デジタル技術を用いることで、データの一元管理や業務プロセスの自動化を実現し、人的エラーの削減と業務効率の向上を図ります。

社外取締役・監査役の設置

コーポレートガバナンスを強化するためには、社外取締役や監査役の設置も有効です。企業の経営に外部の視点を取り入れることで、透明性と客観性を高めることができます。これにより、経営陣の意思決定がより公正かつ合理的になることが期待されます。

さらに、社外取締役や監査役は、ステークホルダーの利益を守るための監視機能を提供し、企業の持続可能な成長をサポートします。独立した立場からの意見は、経営の偏りやリスクを未然に防ぎ、企業の信頼性を向上させます。

また、社外取締役や監査役の定期的な評価とフィードバックにより、ガバナンス体制の継続的な改善が図られます。これにより、企業は変化する市場環境に柔軟に対応でき、競争力を維持することができます。

執行役員制度の導入

執行役員制度の導入もコーポレートガバナンスを強化する手段の一つです。この制度は、経営の効率性を高めるために導入されるもので、取締役会と執行部門の役割を明確に分け、迅速な意思決定を可能にします。

執行役員は、具体的な業務執行の責任を担うため、専門性や実務経験が重視され、経営のプロフェッショナルとして機能します。このことにより、取締役会は経営の監督と戦略的方向性の設定に専念できるようになり、ガバナンスの透明性と責任の明確化が促進されます。

さらに、執行役員制度は企業の成長戦略における柔軟性を提供します。市場環境の変化に迅速に対応できる体制を整えることで、企業は競争優位を維持しやすくなります。また、執行役員として多様なリーダーシップを取り入れることにより、異なる視点や専門知識を経営に反映させることが可能となり、企業文化の革新やイノベーションを促進することができます。

社内ルールの明確化

コーポレートガバナンスを強化するためには、社内規程の明確化が重要な役割を果たします。具体的には、組織内の各種手続きやルールを詳細に文書化し、それらを全従業員に周知徹底することで、透明性と一貫性を確保します。

これにより、経営陣から従業員に至るまで、組織全体が同じ基準で動くことができ、不正行為の予防や意思決定の迅速化が可能になります。また、社内規程の見直しと更新を定期的に行うことで、時代の変化や法令改正にも柔軟に対応できる体制を整えることができます。

さらに、規程の明確化には、職務分掌の明確化も含まれ、各従業員が自身の役割と責任を理解することで、業務の効率化とミスの防止につながります。ガバナンスの観点からは、規程に基づく実効性のある監査プロセスを確立することも重要です。これにより、規程が適切に運用されているかをチェックし、必要に応じて改善策を講じることが可能となります。

モニタリングシステムの導入

モニタリングシステムの導入は、コーポレートガバナンスを強化するための方法の一つです。このシステムは、企業の業務や財務の状況をリアルタイムで追跡し、不正やリスクの早期発見を可能にします。これにより、経営陣は迅速かつ適切な意思決定を行うことができ、企業全体の透明性を高めることができます。

モニタリングシステムの導入がコーポレートガバナンスの強化に寄与する理由は以下の通りです。

- リアルタイムでの業務状況の把握により、不正やリスクの早期発見が可能。

- 経営陣の迅速かつ適切な意思決定を支援。

- 業務プロセスの効率性向上により、企業全体の透明性が向上。

- グローバルな視点での一貫性ある管理が可能となり、コンプライアンス遵守を強化。

- 適切なアラート機能により、問題発生時の速やかな対応が可能。

- 企業文化の変革を促進し、社員の責任感と役割理解を促す。

モニタリングシステムの導入により、業務プロセスの効率性が向上し、リスク管理の精度が増すため、企業の競争力強化にも寄与します。特に、複数の国や地域で事業を展開する企業においては、現地のコンプライアンス基準を遵守しつつ、グローバルな視点での一貫性ある管理が求められます。さらに、適切なアラート機能を備えることで、問題が発生した際には速やかに対応策を講じることが可能となり、長期的な企業価値の向上にも貢献します。

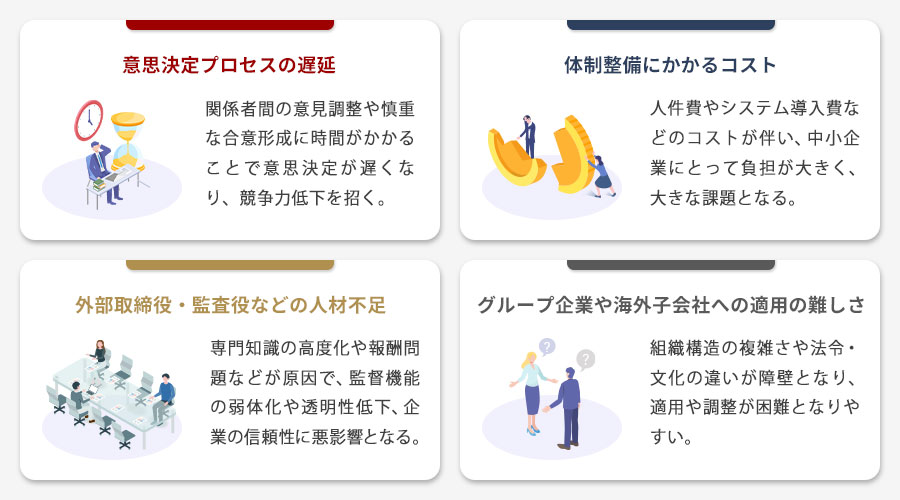

コーポレートガバナンスの運用上の課題

コーポレートガバナンスは企業の経営効率や透明性を確保するために不可欠な要素ですが、その運用には多くの課題が存在します。これらの課題を理解し、効果的に対処することが、企業の持続可能な成長に繋がります。

コーポレートガバナンスの課題として以下が挙げられます。

- 意思決定プロセスの遅延

- 体制整備にかかるコスト

- 外部取締役・監査役などの人材不足

- グループ企業や海外子会社への適用の難しさ

それぞれの課題について詳しく触れていきます。

意思決定プロセスの遅延

コーポレートガバナンスの課題の一つが意思決定プロセスの遅延です。コーポレートガバナンスの枠組みが複雑化する中で、多くの関係者の意見を調整し、合意を形成するまでには時間がかかります。特に、取締役会や監査役会を通じた意思決定は、慎重を期すあまり迅速さを欠くことがあります。

この遅延は、迅速な対応が求められる市場環境において、競争力の低下を招く可能性があります。例えば、新製品の投入や市場参入などのビジネスチャンスを逃すリスクが高まります。

また、意思決定の遅延は内部の士気にも影響を及ぼすことがあります。従業員が迅速な対応を期待している中で、意思決定が遅れると、組織全体の機敏性が損なわれる可能性があります。このため、コーポレートガバナンス体制の中での迅速な意思決定を促進するためのプロセス改善が不可欠です。具体的には、明確な権限と責任の設定、効率的なコミュニケーションプロセスの確立、そして意思決定におけるボトルネックの特定と解消などがあります。

さらに、テクノロジーの活用も解決策として挙げられます。デジタルツールを活用することで、情報共有やフィードバックがリアルタイムで行えるようになり、意思決定のスピードアップが期待できます。意思決定プロセスの遅延を克服するためには、組織の柔軟性を高めつつ、コーポレートガバナンス体制の効率化を図ることが求められます。

体制整備にかかるコスト

コーポレートガバナンスの強化に伴い、企業は適切なガバナンス体制を整備し、運用するために一定のコストを負担する必要があります。体制整備にかかるコストは企業規模や業種によって異なりますが、その負担は特に中小企業や非上場企業にとって大きな課題となっています。

体制整備にかかる主なコストは以下の通りです。

- 人件費:取締役や監査役、内部監査担当者の報酬および研修費用

- システム導入費用:モニタリングシステムや情報開示ツールの導入・維持費用

- 研修・教育費用:社員や取締役向けのガバナンス研修や啓蒙活動

- 運用管理費用:内部統制やリスク管理の運用にかかる日常的な管理コスト

これらのコストは企業の経営資源を消費するため、特に資金力が限られる中小企業や非上場企業にとっては、コーポレートガバナンスの導入や維持のハードルが高くなりがちです。その結果、十分な体制整備が困難となり、コーポレートガバナンス強化の必要性とコスト負担のバランスを取ることが大きな経営課題となっています。

一方で、コストを抑制しつつ効果的なコーポレートガバナンス体制を構築するためには、リスク評価を徹底し、優先順位をつけて重点的に改善を進めることが重要です。また、ITの活用や外部リソースの適切な利用により効率化を図ることも有効な対策となります。

企業は体制整備にかかるコストを適切に管理しつつ、透明性や説明責任を確保することが、持続的な成長と信頼獲得に繋がることを認識する必要があります。経済的な負担を理由にガバナンス強化を怠ることは、長期的には企業価値の低下やリスクの増大を招くため、バランスの取れた対応が求められます。

外部取締役・監査役などの人材不足

コーポレートガバナンスの運用において、外部取締役や監査役の人材不足も課題となっています。これらの人材は企業の透明性や監督機能を強化するうえで不可欠ですが、適切な人材の確保が難しい現状があります。

外部取締役は、経営陣から独立した立場で企業の意思決定を監督し、経営の透明性や公正性を高める重要な役割を担います。一方、監査役は企業の業務や会計の適正性をチェックし、リスク管理や法令遵守の強化に寄与します。これらの役割が適切に機能しなければ、コーポレートガバナンスの質が低下し、企業の信頼性や持続可能な成長に悪影響を及ぼす恐れがあります。

外部取締役や監査役の人材不足は、以下のような背景から生じています。

- 専門知識の高度化:ガバナンス強化に伴い、法務・財務・リスク管理など多様で高度な専門知識が求められ、適任者の確保が難しい。

- 人材の限られた市場:経験豊富な社外取締役や監査役は限られており、特に中小企業では候補者が不足しやすい。

- 報酬や負担の問題:責任や業務負担に比べて報酬が不十分な場合、優秀な人材の獲得・維持が困難。

- 企業文化や意識の違い:ガバナンスの重要性が十分に認識されていない企業では、適切な人材登用が進まないことがある。

外部取締役や監査役が不足すると以下の問題を引き起こしやすくなります。

- 監督機能の弱体化による経営リスクの増大

- 透明性や説明責任の低下に伴うステークホルダーの信頼喪失

- 内部統制やリスク管理の不備

- 経営判断の偏りや不適切な意思決定のリスク上昇

これらの課題に対応するため、企業は次のような施策を講じることが大切です。

- 外部専門家の活用:弁護士、公認会計士、コンサルタントなどの専門家を社外取締役や監査役に迎え、多角的な視点で監督機能を強化。

- 育成プログラムの導入:社内外での研修や教育を通じて、候補者の専門知識やガバナンス意識を高める。

- 報酬制度の見直し:責任に見合った報酬体系を構築し、優秀な人材の確保と定着を促進。

- ネットワークの拡充:業界団体や専門機関との連携を強化し、適切な人材プールを広げる。

外部取締役や監査役の人材不足は、企業のコーポレートガバナンス強化において避けて通れない課題です。適切な人材確保と育成を進めることは、企業の透明性向上や持続的成長を支えるために不可欠であり、経営陣や組織全体での取り組みが求められます。

グループ企業や海外子会社への適用の難しさ

コーポレートガバナンスをグループ企業や海外子会社に適用する際には、単一企業とは異なる複雑な課題が存在します。グループ企業は複数の子会社や関連会社から成り、その組織構造が複雑であることから、親会社と子会社間のコーポレートガバナンス調整が難しくなります。特に、経営の透明性確保や情報共有の面で課題が生じやすいです。

海外子会社においては、法令や文化、ビジネス慣習の違いがコーポレートガバナンス適用の障壁となります。各国の法制度が異なるため、親会社のコーポレートガバナンスルールをそのまま適用することが困難であり、現地の規制や慣行に適応した運用が求められます。

これらの課題に対処するためには、親会社が海外子会社やグループ企業の特性を理解し、現地の法令や文化に配慮した柔軟なコーポレートガバナンス体制を構築することが重要です。また、情報共有のためのITインフラ整備や、定期的なコミュニケーションの場を設けることも効果的です。さらには、現地の専門家や社外取締役の活用により、監督機能を強化することが求められます。

コーポレートガバナンスの歴史と背景

コーポレートガバナンスが重要視された背景には、企業の不祥事やグローバル化といった理由が挙げられます。20世紀後半には、アメリカやヨーロッパを中心に、企業不祥事や財務スキャンダルが相次ぎ、それがガバナンスの重要性を再認識させる契機となりました。これに応じて、各国は企業の透明性と説明責任を高めるための法制度やガイドラインを整備し、国際的なガバナンス基準が形成されていきました。

日本においても、バブル経済の崩壊後、経済のグローバル化が進む中で、ガバナンスの強化が求められるようになり、2015年にはコーポレートガバナンス・コードの制定されるなど、具体的な施策が進められています。

日本で注目される背景

日本においてコーポレートガバナンスが注目されるようになった背景には、経済や企業環境の大きな変化があります。特に1990年代のバブル経済崩壊後、企業の経営体制や透明性に対する社会的な関心が高まりました。

バブル崩壊後、多くの企業は財務問題や経営不振に直面し、それに伴い企業不祥事や内部統制の問題が浮き彫りになりました。これらの問題は企業の信頼性を低下させ、投資家や市場からの厳しい視線が向けられるようになりました。その結果、企業経営における透明性や説明責任を強化する必要性が高まりました。

こうした状況を受けて、経済産業省などの政府機関は、企業の健全な経営を促進するためにコーポレートガバナンス・コードの制定やガイドラインを推進しました。この政策は、企業に対して取締役会の構成や監査体制の強化、情報開示の充実などを求めており、日本企業が国際的なガバナンス基準に適合することを目指しています。

また、グローバル化の進展に伴い、海外の投資家や市場からの期待も高まったことが、ガバナンス強化の大きな要因となっています。特に、アメリカや欧州の先進的なガバナンス制度と比較される中で、日本企業も改革の必要性を感じ、積極的に改善策を講じてきました。

以下に、日本でコーポレートガバナンスが注目される背景の主なポイントをまとめます。

- 1990年代のバブル崩壊による経済的混乱と企業の財務問題の顕在化

- 企業不祥事の増加と社会的信頼の低下

- 金融庁と東京証券取引所によるガバナンス・コードの制定と推進

- グローバル化に伴う国際基準への対応と投資家の期待

- 企業の持続的成長と市場競争力強化のための改革の必要性

このように、日本でのコーポレートガバナンスの注目は、経済環境の変化とともに企業経営の透明性や信頼性を高めるための制度的な整備が進んだことに起因しています。今後もこれらの改革は継続され、より強固なガバナンス体制の構築が求められるでしょう。

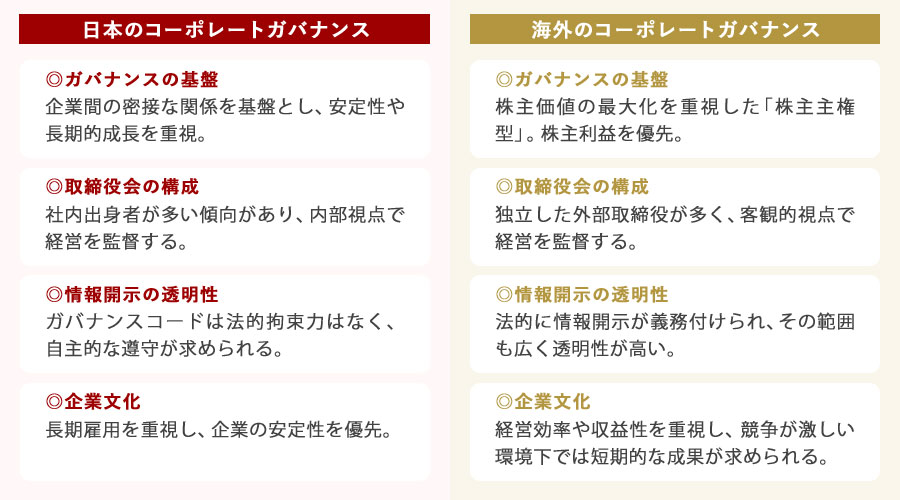

日本と海外のコーポレートガバナンスの違い

日本国内と海外のコーポレートガバナンスの違いも理解しておきましょう。日本と海外のコーポレートガバナンスの主な違いは以下の通りです。

- ガバナンスの基盤

- 取締役会の構成

- 情報開示の透明性

- 企業文化

それぞれについて見ていきましょう。

ガバナンスの基盤

- 日本:メインバンク制度やクロスシェアリングが特徴であり、企業間の密接な関係を基盤としています。このような関係は、企業の安定性や長期的な成長を支える役割を果たしています。

- 海外:特にアメリカやイギリスでは、株主価値の最大化を重視した「株主主権型」のガバナンスが一般的です。このアプローチは、経営陣が株主の利益を優先することを求めています。

取締役会の構成

- 日本:社内出身者が多く取締役会を構成する傾向があります。このため、経営陣に対する監督が内部的な視点で行われることが一般的です。

- 海外:独立した外部取締役が多数を占めることが求められており、客観的な視点からの監督が重視されています。これにより、経営陣の意思決定に対するチェック機能が強化されます。

情報開示の透明性

- 日本:上場企業では報告書の提出や情報の開示義務があるものの、中小企業においては情報開示が十分でない企業も存在します。ガバナンスコードは法的な拘束力はなく、自主的な遵守が求められています。

- 海外:法的に情報開示が義務付けられており、その範囲も広く、透明性が高いです。企業は財務情報や経営に関する重要な情報を詳細に開示することが求められています。

企業文化

- 日本:長期的な雇用関係を重視し、企業の安定性を優先します。このため、従業員の忠誠心や安定した雇用が重視される傾向にあります。

- 海外:経営効率や収益性が重視され、必要に応じて迅速な人事異動やリストラが行われることがあります。競争が激しい環境下では、短期的な成果が求められることが多いです。

これらの違いは、企業のガバナンスにおける戦略の策定や実行に大きな影響を与え、それぞれの地域における経営のあり方に反映されています。

コーポレートガバナンスの成功事例

コーポレートガバナンスは、企業の経営を監視し、透明性を確保するための重要な仕組みです。ここでは大手企業のコーポレートガバナンスの取り組み事例を解説します。

トヨタ自動車株式会社の事例

トヨタ自動車株式会社は、コーポレートガバナンスの強化において成功した代表的な事例と言えます。トヨタは創業以来の理念「自分以外の誰かのために」を基に、経営の透明性を高め、持続可能な成長を目指しています。

まず、2011年には取締役会のスリム化を行い、メンバー数を27名から11名に減少させました。これにより、意思決定の迅速化が図られました。続いて2013年には社外取締役を導入し、取締役全体の4割を社外取締役が占める体制を整えました。これにより、社内外の多様な視点が経営に取り入れられ、助言や監視機能が強化されました。

2016年には「カンパニー制」を導入し、商品と地域に基づいた経営を実践しています。この制度では、各カンパニーのプレジデントが企画から生産に至るまでの責任を持つことで、現場の意見が経営に反映されやすくなっています。

さらに、2025年には「監査役会設置会社」から「監査等委員会設置会社」への移行を決定しました。この移行により、取締役会のメンバーの約半数が独立社外取締役となり、経営の透明性がさらに向上します。また、取締役会が役職にとらわれずに活発な議論を行える環境を整えることで、執行への権限委譲も進めます。

このように、トヨタのコーポレートガバナンスは、創業以来の理念を反映しつつ、変化に適応した柔軟な体制を整えています。今後も、ステークホルダーとの信頼関係を築きながら、企業価値の向上を目指す姿勢が求められています。トヨタの取り組みは、他の企業にとっても良い参考となるでしょう。

ソニーグループ株式会社の事例

ソニーグループ株式会社は、社会的責任を果たしながら中長期的な企業価値の向上を目指し、ガバナンス体制を進化させてきました。

具体的な取り組みとして、ソニーは取締役会において執行側から独立した社外取締役を多く設けています。この体制により、指名、監査、報酬の各委員会が活用され、経営に対する効果的な監督が可能となり、健全で透明性のある経営の仕組みが構築されています。

また、取締役会はグループ経営に関する基本方針や重要事項を決定し、執行役を含む上級役員には明確な責任範囲を設定した上で業務執行に関する決定権限を大幅に委譲しています。これにより、迅速な意思決定が実現され、変化の激しい市場環境への柔軟な対応が可能となっています。

ソニーグループのこれまでの取り組みを振り返ると、1971年に社外取締役の選任を開始し、1997年には執行役員制を導入しました。2003年には委員会等設置会社に移行し、取締役会議長を社外取締役にしました。

2005年には取締役会の過半数を社外取締役とし、監査委員全員を社外取締役にするなど、外部の視点を取り入れることでガバナンスを強化しています。さらに、2018年には報酬委員全員を社外取締役にし、2021年にはソニーグループ株式会社としての発足とともに指名委員全員を社外取締役にするなど、体制を継続的に進化させています。

これらの取り組みを通じて、ソニーグループは透明性の高い経営を実現し、企業価値の向上を目指す姿勢を明確に示しています。今後もガバナンス体制の強化を通じて、持続可能な成長を追求していくことが期待されています。

参考:ソニーグループ|サステナビリティレポート 2025 コーポレート・ガバナンス

株式会社日立製作所の事例

株式会社日立製作所はコーポレートガバナンスの強化において一貫した取り組みを行っており、株主・投資家の長期的かつ総合的な利益の拡大を重要な経営目標として位置付けています。

日立のコーポレートガバナンス改革の歴史を振り返ると、1999年に経営諮問委員会国内外のによる客観的視点を導入。国内外の有識者からの客観的な助言を受ける体制を構築しました。また、2003年には委員会等設置会社に移行し、経営のスピード化と透明性向上を図りました。2010年には「Hitachi IR Day」をスタートさせ、資本市場との対話を強化しました。

2012年にはコーポレートガバナンスの基本的な枠組みを示した「コーポレートガバナンスガイドライン」を策定。外国人取締役を含む社外取締役の増員を行い、取締役の過半数を社外取締役にするなど、グローバル経営の加速を図りました。

さらに、2022年には日本取締役協会から「コーポレートガバナンス・オブ・ザ・イヤー2022 Grand Prize Company」大賞を受賞。2023年には役員報酬制度を改定し、企業価値と報酬の連動を強化する取り組みも行っています。

これらの取り組みにより、日立は透明性の高い経営を実現し、企業価値の向上を図る姿勢を示しています。今後も、ガバナンス体制の強化を通じて持続可能な成長を追求していくことが期待されます。

ANAホールディングス株式会社の事例

ANAホールディングス株式会社は、持続的な成長と中長期的な企業価値の向上を目指し、コーポレートガバナンスの強化に取り組んでいます。グループ経営理念に基づき、様々なステークホルダーの価値創造に貢献する経営を行い、迅速な意思決定を実現する持株会社体制を採用しています。

取締役会はグループ全体の経営方針を定め、業務執行を監督する役割を担っています。取締役会は11名、監査役は5名で構成され、社外取締役が4名、社外監査役が3名配置されています。これにより、監督体制が強化されています。

取締役会の実効性は毎年分析・評価され、継続的な改善が図られています。また、人事諮問委員会と報酬諮問委員会が設置され、コーポレートガバナンスの透明性と公正性向上に寄与しています。

これらの取り組みにより、ANAホールディングスは透明性の高い経営を実現し、企業価値の向上を図っています。今後もガバナンス体制の強化を通じて持続可能な成長を追求していくことが期待されます。

このように、各企業が自社の課題に応じたガバナンス強化策を講じることで、企業の信頼性や競争力を高めることに成功しています。具体的な事例を学ぶことで、他の企業も自社に合ったガバナンス強化策を見出すことができるでしょう。

M&Aや事業承継におけるガバナンスの重要性

コーポレートガバナンスは、企業の成長や存続において重要な役割を果たします。特に、事業承継やM&A(合併・買収)においては、ガバナンスが適切に機能することで利害関係者間の透明性が確保され、意思決定が公正かつ効率的に行われます。

ガバナンス評価の重要性

事業承継やM&Aにおいて、買収候補企業のガバナンス体制はデューデリジェンス(DD)で重点的に確認されます。主な評価ポイントには、経営が属人的でないか、リスク管理の仕組みが機能しているか、内部管理が整っているかが含まれます。特に中小企業では、経営者の個人判断に依存するケースが多いため、「経営者がいなくなった後も運営できる体制か?」という視点が重要です。

統合プロセスにおけるガバナンスの役割

事業承継やM&A成立後の統合プロセス(PMI)においては、異なるガバナンス文化を融合させることが成功のカギを握ります。新たに統合された組織は、異なる企業文化や経営スタイルを持つ二つの組織を一体化する必要があります。この過程で、効果的なコーポレートガバナンスは統合の方向性を明確にし、迅速な意思決定やリスク管理を可能にします。

ガバナンス不全によるリスク

ガバナンスが機能していない企業を買収した場合、以下のようなリスクが発生する可能性があります。

- 過去の未払金や債務、訴訟などの「簿外リスク」

- 不適切な契約やコンプライアンス違反による信用の低下

- 経営体制の崩壊やキーパーソンの退職による人材流出

一見業績が良好であっても、「ガバナンス不全」は買収後の大きなリスクとなり、経営体制の健全性が価値判断の基準となります。

このように、コーポレートガバナンスは事業承継とM&Aの成功において重要な要素です。適切なガバナンス体制の整備とその継続的な見直しが、企業の持続可能な成長を支え、信頼性を高める役割を果たします。

まとめ|コーポレートガバナンスは透明性のある経営の仕組みづくり

本記事ではコーポレートガバナンスの意味や目的について簡単に触れ、強化事例を解説しました。コーポレートガバナンスについて理解を深めることは、企業の透明性を高め、持続的な成長を実現するために欠かせないステップです。ガバナンスを強化することで、経営の透明性を確保し、ステークホルダーの信頼を獲得することができます。

上場企業だけでなく、中小企業や非上場企業にとっても、適切なガバナンスの導入は重要です。また、M&Aや事業承継の際には、ガバナンスの強化がスムーズな経営移行を支える要因となります。企業が抱える課題を解決するために、ガバナンス強化の具体的な方法を学び、実践に移すことが大切です。これを機に、自社のガバナンス体制を見直し、経営の質を向上させるための第一歩を踏み出してみてはいかがでしょうか。

M&Aロイヤルアドバイザリーでは、M&Aや事業承継に関するご相談を承っております。企業の買収や売却をご検討の際にはぜひ一度、M&Aロイヤルアドバイザリーにご相談ください。経験豊富なアドバイザーが貴社の状況に応じた最適なご提案をさせていただきます。

関連記事のご案内

-

独占交渉権とは?M&A契約書に記載する注意点と優先交渉権との違い

詳細を見る

-

ストラクチャードファイナンスとは?種類と注意点をわかりやすく解説

詳細を見る

-

起業するには何から始める?必要な準備やアイデア出しの注意点を解説

詳細を見る

-

氷河期世代(ロスジェネ)とは何年生まれ?年齢や特徴・背景に注目

詳細を見る

-

仕入税額控除とは?要件や計算法、インボイス制度との関係を解説

詳細を見る

-

業務委託契約書とは?印紙の有無や書き方の注意点をわかりやすく解説

詳細を見る

-

M&Aの進め方とは?全体の流れと成功のコツをわかりやすく解説

詳細を見る

-

SPAのM&Aにおける役割とは?DAとの違いやメリット、注意点

詳細を見る

-

株式譲渡契約書(SPA)とは?書き方や印紙、ひな形活用の注意点

詳細を見る

-

レバレッジ効果とは?メリットや注意点、活用方法をわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。