![]()

![]()

物流・運送業界のM&A事例3選|2025年の市場動向と現状課題

着手金・中間金無料 完全成功報酬型

物流・運送業界のM&Aは、事業の成長と安定を図る絶好の機会です。EC市場が急成長する中、宅配物は増加の一途をたどっており、それに伴うドライバーの人手不足など、業界全体が多くの課題に直面しています。こうした状況下で、企業の合併・買収は、物流・運送業界の課題解決や事業拡大の有効な手段として注目されています。

物流・運送業を営む企業はM&Aを活用することでスケールメリットを享受することができます。本記事では、物流・運送業界のM&Aの市場動向を事例と合わせて紹介し、メリットや注意点についても詳しく解説します。

目次

物流・運送業界のM&A事例を紹介

物流・運送業界におけるM&Aは、業界の競争力強化や効率向上を目指す動きとして注目されています。ここでは実際の物流業界・運送業界のM&A事例を一部紹介します。

日本通運、パナソニックロジスティクスの株式を取得

- パナソニックロジスティクス

- 大阪府

- 物流業・倉庫業

- 日本通運

- 東京都

- 物流・倉庫

日本通運株式会社とパナソニック株式会社は2013年、パナソニックの連結子会社であるパナソニックロジスティクス株式会社の普通株式66.6%を日本通運に譲渡することを合意したと発表しました。これにより、パナソニックロジスティックは日本通運グループの一員となります。

また、今回の買収により、パナソニックロジスティックは日本通運の持つノウハウやネットワークを活用した物流の効率化を目指し、日本通運は電機業界の物流ノウハウや顧客網を獲得してプラットフォームの確立を目指す狙いです。

参考:パナソニック ロジスティクス株式会社の株式の一部譲渡に関する基本合意について

SBSホールディングス、リコーロジスティクスの株式を取得

- リコーロジスティックス

- 東京都

- 物流

- SBSホールディングス

- 東京都

- 物流・倉庫

SBSホールディングス株式会社は2018年、精密機器メーカーであるリコー株式会社の物流子会社であるリコーロジスティクス株式会社の普通株式66.6%を取得し、連結子会社化したことを発表しました。取得費用は買収費用とアドバイザリー費用を合わせて183億円です。

リコーロジスティックスは、複写機などの精密機器や機械部品、オフィス向け消耗品などのトラック配送事業を行います。

参考:リコーロジスティクス株式会社株式の一部取得完了のお知らせ

東部ネットワーク、テーエス運輸を買収

- テーエス運輸

- 兵庫県

- 特定貨物自動車運送事業

- 東武ネットワーク

- 神奈川県

- 陸運業

東部ネットワーク株式会社は2024年、テーエス運輸株式会社の株式100%を日本エア・リキード合同会社から取得し、子会社化することを発表しました。

東部ネットワークは2022年に東北三光、魚津運輸を子会社化し、自社輸送の強化を目指しています。今回買収したテーエス運輸は液体酸素、液体窒素、炭酸ガスなど産業ガスを長期にわたり配送しており、新規参入した産業ガス輸送事業及び、産業用資材輸送事業の拡大を目指す狙いです。

参考:テーエス運輸株式会社の株式取得(子会社化)に関するお知らせ

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

物流・運送業界の概要と市場動向

物流・運送業界のM&Aが活発化している背景には、業界の競争激化や市場のニーズの多様化があります。特に、電子商取引の拡大に伴う配送量の増加や、効率的な輸送網の構築が求められる中で、規模の拡大やサービスの多様化を図るためのM&Aが注目されています。

まずは物流業界および運送業界の特徴と市場規模に触れていきます。

物流・運送業界の定義と特徴

物流・運送業は、商品や物資を効率的に移動させる役割を担う産業であり、日常生活や企業活動を支える重要なインフラの一部です。まず、物流とは、物品の流れに関する計画、実行、制御を含む広範囲の活動を指します。これには、調達、保管、輸送、配送などが含まれ、全体としてサプライチェーンの一環を形成しています。

一方、運送は、物品を物理的に移動させること指し、陸上、海上、航空など様々な輸送手段を活用して目的地までの運搬を行います。

物流業とは

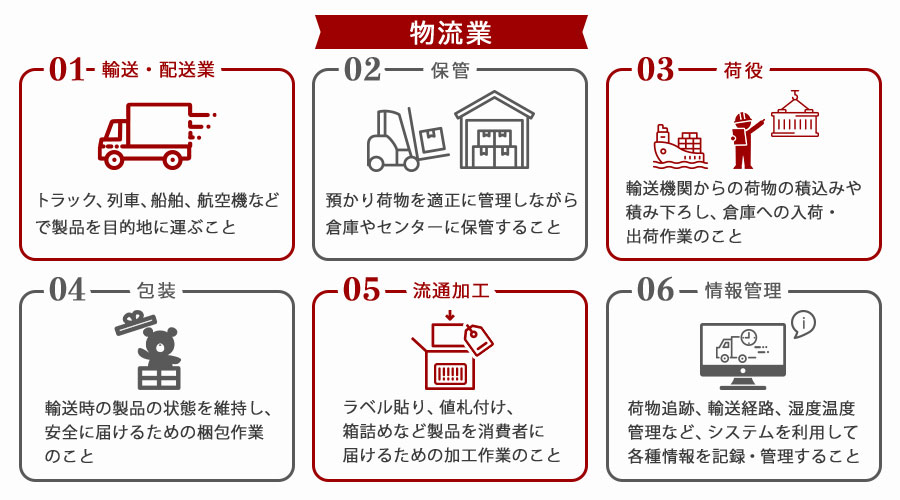

物流業とは、製品を生産者から消費者に届ける一連の過程のことをいい、一般的に「輸送・配送」「保管」「荷役」「包装」「流通加工」「情報管理」の6つにカテゴリー分けされます。それぞれについて簡単に説明します。

| 輸送・配送 | トラック、列車、船舶、航空機などで製品を目的地に運ぶこと。物流センターや倉庫など拠点まで運ぶことを輸送、拠点から消費者や店舗など最終目的地まで運ぶことを配送という。 |

| 保管 | 預かり荷物を適正に管理しながら倉庫やセンターに保管すること。冷蔵冷凍が必要な製品の温度管理など品質維持も含まれる。 |

| 荷役 | 輸送機関からの荷物の積み込みや積み下ろし、倉庫への入荷・出荷作業。 |

| 包装 | 輸送時の製品の状態を維持し、安全に届けるための梱包作業。 |

| 流通加工 | ラベル貼り、値札付け、箱詰めなど製品を消費者に届けるための加工作業。 |

| 情報管理 | 荷物の追跡や輸送経路の確認、保管時の品質維持のための湿度温度管理など、システムを利用して各種情報を記録・管理すること。 |

運送業とは

運送業とは、物流の一過程のことであり、法人または個人から預かった製品を目的地に届ける活動をいいます。運送・配送・輸送の違いは、目的地に届ける範囲や手段によって異なります。

運送業は、主に地上の輸送手段を使用し、短距離から中距離の配送を担当することが一般的です。トラックを用いた運送が多く、柔軟性や迅速な対応が求められます。

| 運送 | 主に車やトラックを用いた中・長距離移動 |

| 配送 | 主に倉庫や物流センターから消費者のもとへ届ける近距離移動 |

| 輸送 | 主に列車、船舶、航空機などを用いた長距離移動 |

運送業は物流の重要な一環を担い、特に「ラストワンマイル」と呼ばれる消費者や店舗への最終的な配送の部分に焦点を当てています。運送業者は、荷物を迅速かつ安全に目的地まで届けることに特化しており、効率的な運行計画やルート最適化が求められます。

このように、物流業と運送業は、目的地に製品を届けるという共通の目標を持ちながらも、フォーカスする領域や業務の範囲に違いがあります。

物流業界の市場規模

物流業界の市場規模は、2023年は23兆円を超えており、2025年は24兆7000円を超えると予想されています。

物流15業種の市場規模(事業者売上高ベース)

| 2023年度 | 23兆4,495億円 |

| 2024年度 | 24兆6,405億円(見込み) |

| 2025年度 | 24兆7,650億円(予想) |

参考:矢野経済研究所

また、経済産業省のデータによると、物流業界の営業収入は約29兆円であり、これは全産業の2%にあたります。

物流市場は、電子商取引の普及や国際貿易の拡大に伴い、今後も成長が見込まれています。特に、インターネット通販の増加により、小口配送の需要が急増しており、これが市場の拡大をさらに後押ししています。

さらに、アジア市場の成長に伴い、国際物流の需要も増加しており、多くの企業が新たな拠点の設置や国際輸送ネットワークの強化を進めています。こうした動きは、多様な物流サービスの提供を可能にし、競争力の向上に寄与しています。

また、物流業界はIT技術の進化により、トレーサビリティの向上や効率的な在庫管理が可能となり、顧客満足度の向上にも貢献しています。

一方で、物流業界は持続可能な成長を遂げるために、環境負荷の低減や人材不足の解消といった課題にも直面しています。例えば、二酸化炭素排出量の削減や再生可能エネルギーの利用促進といった取り組みは、今後ますます重要となるでしょう。また、ドライバー不足の問題に対しては、労働環境の改善や自動化技術の導入が求められています。

運送業界の市場規模

運送業界の市場規模を見ると、2019年のトラック運送業の営業収入が約19兆円と、物流業界の約7割を占めています。2016年のトラック運送業の営業収入は約14兆5000億円であったことから増加傾向にあることが分かります。特に、宅配便を含む小口配送の需要が急増していることが市場を牽引しており、これに伴い、業界全体としても多様なサービス提供が求められています。

運送業界のM&Aは、企業が効率的かつ迅速に商品を顧客に届けることを可能にするための、競争力強化の一環としても重要視されています。企業は物流ネットワークの最適化や新技術の導入を進め、サービスの質を向上させることに努めています。また、他の業界との連携を強化し、より柔軟で持続可能な物流システムを構築することが求められています。

さらに、政府は2025年4月1日より、「物流効率化法」と「貨物自動車運送事業法」を改正・施行しました。これにより、すべての荷主・物流事業者に対する努力義務が課せられ、物流の効率性が改善されることが期待されています。

参考:全日本トラック協会|日本のトラック輸送産業 現状と課題2023

物流・運送業界の課題とM&A

物流・運送業界は現在、多様な課題に直面しており、これらを解決するための戦略としてM&Aが注目されています。物流・運送業界が抱える主な課題として以下が挙げられます。

- EC市場の拡大による小口配送の増加

- ドライバー不足と高齢化

- 利益率の圧迫とガソリン価格の高騰

それぞれについて解説していきます。

EC市場の拡大による小口配送の増加

2022年の国内の貨物輸送状況はトラックが91.9%を占めています。また、宅配便の取扱実績は年々増加し、2022年は約50億個と5年間で23.1%増加しています。この背景にはEC市場の拡大も影響しています。

EC化率は2014年は全体の4.37%であったのに対し、2022年は9.13%に伸びていることから、インターネットで商品を購入する消費者が増加していることが物流件数の増加に関係していると考えられます。

当日・翌日配送や置き配、コンビニ受け取りなど利便性が高まったことで、これまで店舗で購入していた日用品や衣料品、家電をインターネットで購入する消費者が増加し、EC市場が拡大しています。EC市場は今後も伸びていくことが予想されるため、小口配送も増加していくことが推察されます。

ドライバー不足と高齢化

物流件数が増加している一方で、ドライバー不足の問題を抱えているのが運送業界です。2023年の交通業の就業者数は349万人であり、2015年の336万人に比べると増加はしているものの、全産業で比較すると就業者が不足しています。

2023年のトラック運送業に従事している就業者数は約201万人、うちドライバーや輸送・機械運転従業者は約88万人と発表されています。年齢層の内訳は50代が30.3%、40代が25.4%、60代以上が19.4%で、男女比は88万人中85万人が男性です。

また、ドライバーの約75%が40歳以上の男性であり、20代・30代の割合は年々減少していることからも若手の人材不足も課題となっています。道路貨物運送業のドライバーは1995年の98万人から20年間で21.3万人減少しており、2030年には51.9万人になると予想されています。

人材不足の原因として挙げられるのが労働環境です。トラックドライバーの年間の労働時間は2512時間と他の産業と比べて長時間であるにもかかわらず、年間の所得額は他の産業よりも約1割低いという状況です。

厚生労働省の「新規学卒就職者の離職状況」では、物流・運送業界の3年以内の離職率は高卒が36.4%、大卒が31.2%です。全産業の離職率が高卒38.4%、大卒34.9%であることから著しく高いというわけではありませんが、就職率の増加と離職率低下の対策が今後必要と考えられます。

参考:

利益率の圧迫とガソリン価格の高騰

物流・運送業界は激しい競争にさらされており、利益率の低下が企業の経営を圧迫しています。特に中小企業が多い運送業界では、資本力の弱い企業は競争力を維持するのが難しくなっています。そのため、コスト削減や効率化の取り組みが急務であり、大手企業との提携やM&Aにより、規模の経済を活かした効率的な運営が求められています。

また、ガソリン価格の高騰は企業経営に大きな影響を及ぼす深刻な課題です。燃料費は運送コストの中でも大きな割合を占めており、その価格変動は利益率の圧迫につながります。

M&Aは、規模拡大による物流・運送の効率の向上や燃料調達の集中化、経営資源の共有によってコスト削減や利益率の改善が期待できるため、物流・運送企業にとってこれらの影響を緩和する有効な手段となっています。

物流・運送業界のM&Aのメリット

物流・運送業界におけるM&Aのメリットについて売り手と買い手別に解説します。

売却側のM&Aのメリット

売り手側の主なメリットは以下のとおりです。

- 事業承継問題の解決

- 経営基盤の安定

- 従業員の雇用維持

それぞれについて解説します。

事業承継問題の解決

物流・運送業界のM&Aのメリットの一つが事業承継問題の解消です。経営者の高齢化や後継者不足は深刻な課題ですが、M&Aを通じて外部から優れた人材や新たな経営資源を得ることが可能です。これにより、現経営者は引退時期を明確にし、スムーズに事業を引き継ぐ体制を整えられます。

さらに、M&Aは企業の成長戦略の一環として活用でき、社内の信頼関係構築や経営方針の共有が進むことで、業界全体の活性化にも寄与します。ただし、事業承継計画には税務や法的側面の考慮が必要であるため、専門家のアドバイスを受けることが推奨されます。

経営基盤の安定

物流・運送業界におけるM&Aは、売却側にとって経営基盤の安定化が大きなメリットです。企業の将来的な安定性を考慮する際、M&Aは資金面や経営資源の強化に寄与します。具体的には、買い手企業の資本力を活用することで資金調達が容易になり、事業拡大や効率化が進めやすくなります。

また、グループに所属することで経営リスクを分散し、安定した経営が可能です。さらに、売却後も事業が継続されることで、取引先や従業員の信頼を維持し、顧客基盤の安定や従業員のモチベーション向上にも貢献します。このように、M&Aを通じて経営基盤を強化し、将来の不安を軽減しつつ事業の持続的発展を目指すことができるため、物流・運送業界にとってM&Aは有効な選択肢となります。

従業員の雇用維持

物流・運送業界におけるM&Aでは、ドライバーを含む従業員の雇用維持が重要視されます。売却側の企業は、従業員の雇用を守ることができます。

また、売却により経営基盤が安定することで、従業員の安心感が高まり、生産性やモチベーションの向上が期待されます。さらに、M&Aにより経営資源が強化されれば、人材育成や労働環境の改善が進み、従業員の定着率の向上と企業の競争力強化にも寄与します。従業員の雇用維持は、企業の持続的成長を支える鍵となる要素です。

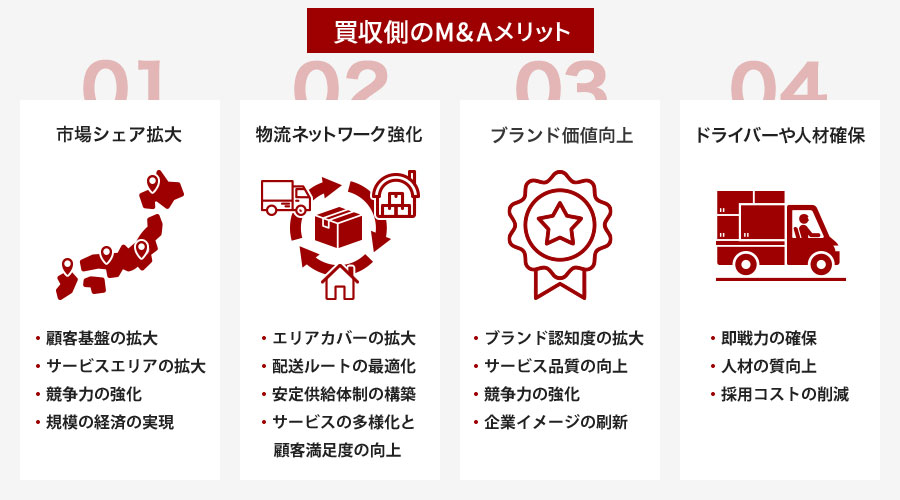

買収側のM&Aのメリット

買い手側の主なメリットは以下のとおりです。

- 市場シェアの拡大

- 物流ネットワークの強化

- ブランド価値の向上

- ドライバーや人材の確保

それぞれについて解説します。

市場シェアの拡大

物流・運送業界におけるM&Aの買収側のメリットとして、最も大きいのが市場シェアの拡大です。企業が他社を買収することで、自社の取り扱うサービスエリアや顧客基盤を広げることが可能となり、業界内での競争力が飛躍的に向上します。

具体的には以下のような効果が期待できます。

- 顧客基盤の拡大:買収によって既存の顧客を引き継ぎ、新たな市場や地域に迅速に参入できるため、売上の増加につながります。

- サービスエリアの拡大:買収先の拠点やネットワークを活用することで、物流や運送の提供エリアを広げ、多様なニーズに対応可能となります。

- 競争力の強化:市場シェアの拡大は、価格交渉力や取引先との信頼関係の向上につながり、業界内での地位を高めます。

- 規模の経済の実現:より大きな市場シェアを持つことで、効率的な運用やコスト削減が可能となり、利益率の改善につながります。

これらの効果により、買収側企業は物流・運送業界の変動する市場環境に柔軟に対応し、経営の安定化と成長を実現できます。市場シェアの拡大は、単なる規模拡大だけでなく、企業の競争力と価値向上に直結する重要なメリットなのです。

物流ネットワークの強化

物流・運送業界におけるM&Aの買収側の大きなメリットの一つが、物流ネットワークの強化です。企業が他社を買収することで、新たな拠点や配送ルートを獲得し、既存のネットワークと統合することが可能になります。これにより、配送効率の向上やサービス品質の改善が期待できます。

具体的には、以下のような効果が挙げられます。

- 拠点の拡充によるエリアカバーの拡大:買収により新たな物流センターや営業所を取得することで、地理的なカバー範囲が広がり、多様な顧客ニーズに迅速に対応できます。

- 配送ルートの最適化と効率化:複数のネットワークを統合することで、配送ルートの重複や無駄を削減し、燃料費や人件費のコストダウンが可能です。

- サービスの多様化と顧客満足度の向上:統合されたネットワークを活用し、より多様な物流サービスを提供できるため、顧客の細かな要望にも応えやすくなります。

- リスク分散と安定供給体制の構築:複数の拠点があることで、自然災害や交通障害などのリスクを分散し、安定した物流サービスを継続できます。

M&Aを活用した物流ネットワークの強化は、運送・物流企業の競争力を大幅に高める重要な戦略となります。特に中小企業が大手グループの一員となることで、資源や情報を共有し、業界全体のサービス品質向上と効率化に寄与するケースも多く見られます。

ブランド価値の向上

物流・運送業界におけるM&Aは、市場シェアの拡大や物流ネットワークの強化だけでなく、ブランド価値の向上にも大きな効果をもたらします。ブランド価値の向上は、企業の競争力を高め、顧客からの信頼を獲得・維持する上で不可欠な要素です。

具体的には、M&Aによって以下のようなメリットが得られます。

- ブランド認知度の拡大:買収先企業のブランドを統合することで、既存の顧客層に加え、新たな市場や地域でのブランド認知度が向上します。

- サービス品質の向上:双方の企業が持つノウハウや技術を融合させることで、より高品質で安定した物流・運送サービスの提供が可能となり、ブランドの信頼性が高まります。

- 競争力の強化:ブランド価値の向上は価格競争からの脱却を促し、差別化されたサービス展開を可能にします。これにより、顧客ロイヤルティの向上や長期的な取引関係の構築が期待されます。

- 企業イメージの刷新:新たな経営資源や技術導入を通じて、環境対応やデジタル化など時代のニーズに応えた企業イメージを確立でき、社会的評価が向上します。

このように、物流・運送業界のM&Aにおけるブランド価値の向上は、単なる企業規模の拡大だけでなく、企業の持続的成長と市場での優位性確保に直結する重要な戦略です。

ドライバーや人材の確保

買い手がM&Aを通じて得られる大きなメリットの一つが、ドライバーやその他の人材の確保です。近年、慢性的なドライバー不足や高齢化が業界全体の課題として浮上しており、特に質の高い人材の獲得がますます重要視されています。

M&Aによって、買収先企業が持つ熟練したドライバーや管理職を含む人材をスムーズに取り込むことが可能となります。これにより、採用や育成にかかる時間とコストを大幅に削減し、即戦力を確保することができます。

さらに、人材確保は単に数を増やすだけでなく、買収先企業のノウハウやスキルを自社に取り入れる絶好の機会でもあります。異なる企業文化や業務プロセスを持つ企業を統合することによって、新たなイノベーションを生み出す土壌が形成され、サービスの質向上や新たな市場への進出が期待できます。特に、地域に根差した企業を買収することにより、その地域特有のニーズに応じたサービス展開が可能となり、地元での信頼を得ることができます。

このように、M&Aは単なる規模の拡大手段にとどまらず、人材面での質的向上を実現し、買い手企業の成長戦略を強力にサポートするツールとなります。

運送・物流業界のM&Aにおけるデメリット

運送・物流業界のM&Aにはメリットがある一方で、いくつかのデメリットも存在します。M&Aを行う上で理解しておく必要があるため、売り手と買い手別のデメリットについても触れていきます。

売却側のM&Aのデメリット

売り手側の主なデメリットは以下のとおりです。

- 売却額に対する不満

- 顧客離れのリスク

それぞれについて解説します。

売却額に対する不満

物流・運送業界においてM&Aを検討する際、売却額に対する不満を抱くケースが見受けられます。この不満の背景には、期待と現実のギャップが存在します。売却を決定する企業は、自社の価値を最大限に評価したいと考えますが、買い手側との価格交渉の中でその期待が叶わないことも少なくありません。

特にこの業界では、資産価値が大きく左右されるため、企業の評価が難しいことが一因となっています。例えば、運送業界では車両や設備の老朽化、物流業界では倉庫の立地やインフラの状態が評価に影響を及ぼします。さらに、急速に進化するテクノロジーや市場動向によって、企業価値が変動するリスクも考慮しなければなりません。

また、売却プロセスにおいては、適切なM&A仲介会社の選定や事前の準備不足が、売却額に対する不満を引き起こす要因となることがあります。専門的な知識と経験を持つ仲介者を選ぶことで、企業の強みを効果的にアピールし、より高い評価を得ることが可能です。逆に、準備不足や市場調査が不十分なまま交渉に臨むと、企業価値が適切に評価されず、結果的に売却額が期待を下回る事態に陥ることになります。

さらに、競争の激化や規制の変化が利益率に影響を及ぼし、売却額の設定が難しくなる場合もあります。特に、EC市場の拡大による小口配送の増加や、環境問題への対応が求められる現代においては、迅速かつ柔軟な戦略の見直しが求められます。

顧客離れのリスク

物流・運送業界でのM&Aにおいて、顧客離れのリスクは非常に重要な要素です。M&Aによって組織やサービスが変更されると、顧客は新しい環境に適応することを求められます。この過程で、顧客が以前のサービスに満足していた場合、新しい体制に不満を感じることがあります。このような場合、顧客は他社へ移行する可能性が高まります。特に、顧客が契約を結んでいる場合や長年の信頼関係が築かれている場合、このリスクはさらに重要になります。

また、顧客離れは収益の減少だけでなく、企業の評判にも影響を与える可能性があります。口コミやレビューがオンラインで容易に広まる現代では、ネガティブなフィードバックが新規顧客獲得の障害となり得ます。そのため、M&Aのプロセスにおいては、既存顧客に対するコミュニケーション戦略をしっかりと策定することが重要です。顧客に対して新しい体制のメリットを明確に伝え、安心感を提供することで、顧客離れを最小限に抑えることができます。

さらに、顧客離れを防ぐためには、サービスの一貫性を保つことも重要です。M&Aによる事業統合後も、顧客がこれまで受けていたサービスの質を維持するための体制を整えることが求められます。これには、従業員の教育やシステムの統合といった内部プロセスの調整が含まれます。

買収側のM&Aのデメリット

買い手側の主なデメリットは以下のとおりです。

- PMI(経営統合)の難航

- 潜在的な債務リスク

それぞれについて解説します。

PMI(経営統合)の難航

M&Aにおいて、PMI(経営統合)はしばしば難航するプロセスです。PMIは、買収後の企業間での統合を円滑に進めるための重要なステップであり、人材、システム、文化の融合を実現するための計画的な活動を指します。物流・運送業界特有の課題として、地域ごとに異なる運用システムや業務プロセスの違いが大きく、これらを統合する際に混乱が生じやすい状況があります。特に、異なる会社文化の融合は、社員のモチベーションや業務効率に直接影響を及ぼすため、慎重に進める必要があります。

さらに、物流ネットワークの統合もまた、PMIを難航させる要因の一つです。既存の物流拠点や配送ルートの最適化には時間とコストがかかるほか、顧客へのサービスレベルを維持するための調整が不可欠です。これに加え、ITシステムの統合も大きな課題となります。異なる基幹システムやデータベースをスムーズに統合するためには、専門的な知識と技術が求められます。

PMIが難航することにより、統合のメリットが遅延し、期待通りのシナジー効果を享受できないリスクもあります。そのため、PMIを成功させるためには、事前の周到な計画と、必要に応じた専門家のサポートが不可欠です。また、統合プロセスの透明性を高め、社員間のコミュニケーションを促進することも、PMIの成功に向けた重要な要素となります。

潜在的な債務リスク

物流・運送業界のM&Aにおいて、潜在的な債務リスクは買収企業にとって重大な問題となり得ます。特に、物流や運送業界特有のキャッシュフローの変動、定期的な設備投資の必要性、労働集約型という側面がこうしたリスクを増幅させます。

まず、過去の債務が適切に管理されていない場合、買収後に隠れた負債が表面化し、企業の財務状態を圧迫する可能性があります。これは買収価格の妥当性に影響を与え、最終的には企業価値を損なうリスクがあるため、事前のデューデリジェンスが不可欠となります。

特に中小規模の物流会社では、過去の契約や取引に起因する債務が帳簿外に存在することが多く、これが後に訴訟問題や予期しない支出を引き起こすことも考えられます。

こうした潜在的な債務リスクを軽減するためには、M&Aの計画段階で徹底的なリスク評価と法務監査を実施し、取引条件にリスクヘッジの条項を組み込むことが重要です。

物流・運送業界のM&Aの手法とプロセス

物流・運送業界のM&A手法とプロセスについて触れていきます。

物流・運送業界のM&Aスキーム

物流・運送業界におけるM&Aスキームは、多様な手法が存在し、それぞれに特有のメリットとデメリットがあります。それぞれの手法の違いについて見ていきましょう。

株式譲渡

まず、株式譲渡は、買い手が対象企業の株式を購入することで経営権を取得する方法です。これにより、既存の契約や顧客関係を維持しやすく、迅速に経営権を獲得でき、その後の統合が進めやすいです。一方、株式譲渡では、対象企業の債務やリスクも引き継ぐ必要があり、事前のデューデリジェンスが不可欠となります。

事業譲渡

事業譲渡は、特定の事業部門や資産を譲り受ける方法で、買い手は必要な資産のみを取得できます。これにより、不要な負債を避け、購入対象を限定できるため、柔軟性が高いのが特徴です。しかし、この方法では、従業員や顧客との関係を再構築する必要があり、特に譲渡対象の事業に関連する契約の見直しが必要になることが多いです。

合併

合併は、二つの企業が統合して新たな法人を設立する方法で、これによりスケールメリットを追求し、業務効率を高めることが可能です。ただし、文化やシステムの統合が必要であり、統合プロセスが複雑になることもあります。

会社分割

会社分割は、特定の事業を別会社として独立させる手法で、事業の選択と集中を図る際に有効です。分割により、経営資源を最適化し、市場や顧客ニーズに迅速に対応できますが、新設会社のブランド力や市場認知度の確保が課題となります。

これらのスキームは、物流・運送業界においても、業界特有の課題に対応するための戦略的選択肢として活用されています。各スキームの特性を理解し、適切な手法を選択することが大切です。

売却準備、仲介会社の選定、買い手との交渉の流れ

物流・運送業界の企業をM&Aで売却する場合、計画的な売却準備、信頼できる仲介会社の選定、そして買い手との交渉が要となります。

まず、売却準備としては、財務状況の整理や事業計画の見直しが必要です。これにより、事業の価値を最大限に引き出すことができます。特に物流・運送業界では、輸送能力や顧客基盤の強さが評価されるため、これらの要素をしっかりとアピールする準備が求められます。

次に、適切な仲介会社の選定が重要です。M&A仲介会社は市場の動向に精通しており、売却の最適なタイミングや条件を見極める助けとなります。特に物流・運送業界に詳しい仲介会社を選ぶことで、業界特有の課題やニーズを理解した上でのサポートが受けられます。

最後に、買い手との交渉においては、双方にとって納得のいく条件を見つけることが大切です。交渉の際は、相手のニーズを理解しつつ、自社の強みを効果的に伝えることが求められます。特に、物流効率の改善やコスト削減策など、買い手にとってのメリットを具体的に提示することが求められます。

これらのステップをしっかりと踏むことで、物流・運送業界でのM&Aを円滑に進めることができ、双方にとって満足度の高い取引を実現することが可能となります。M&Aを成功させるには、計画性と戦略的なアプローチが不可欠です。

許認可、労働環境、インフラ統合のチェック

物流・運送業界のM&Aにおいては、許認可、労働環境、インフラ統合のチェックが極めて重要な要素となります。まず、許認可に関しては、国や地域ごとの法令に従って事業を継続するために必要なライセンスや許可を確認することが不可欠です。

これには、運送業に必要な運輸局の許可や、貨物取り扱いのための特定の認可が含まれる場合があります。許認可が不十分な場合、法的リスクや事業停止のリスクが生じます。

次に、労働環境のチェックでは、従業員の労働条件や福利厚生の確認が求められます。労働基準法に基づいた適切な労働時間管理、休憩時間の確保、または給与体系の見直しが必要です。特に、運送業界ではドライバーの過労が問題となっており、これに対する対策がM&A後のスムーズな運営に直結します。

最後に、インフラ統合のチェックは、事業効率を最大化するために欠かせません。これは、物流センターや配送ネットワークの統合、ITシステムの適切な連携を指します。新たに買収した企業のインフラが既存のシステムとどのように統合されるかを事前に計画し、効率的なオペレーションを確保することが求められます。これにより、コスト削減やサービス向上を実現し、買収効果を最大限に引き出すことが可能となります。

以上の要素を事前にしっかりとチェックし、適切に対応することで、物流・運送業界におけるM&Aの成功を後押しすることができます。これらのプロセスを怠ると、後に大きな問題を生じる可能性があるため、専門家のアドバイスを受けながら慎重に進めることが重要です。

価格設定と顧客維持のための注意点

物流・運送業界のM&Aにおいて、価格設定と顧客維持は成功の鍵を握る重要な要素です。まず、価格設定においては、買収対象企業の現行の価格戦略を詳細に分析することが不可欠です。これにより、買収後も競争力のある価格を維持しつつ、利益率を確保するための適切な調整が可能となります。特に、物流・運送業界は競争が激化しているため、価格設定の微調整が直接利益に影響を及ぼします。

次に、顧客維持に関しては、買収後の顧客離れを防ぐための戦略が必要です。これは、顧客のニーズを正確に把握し、サービス品質の維持・向上を図ることにより実現できます。そのためには顧客データの統合と分析を通じて、個別のニーズに対応したサービスを提供することが求められます。また、買収によるサービスの変更や価格の改定があった場合には、顧客への丁寧な説明とフォローアップが重要です。

さらに、従業員のモチベーションを維持し、サービスの質を確保するための内部コミュニケーションも欠かせません。従業員が顧客と直接接する場面が多い物流・運送業界では、従業員の満足度が顧客の満足度に直結します。そのため、M&A後の統合プロセスでは、従業員の意見や不安を積極的に聞き入れ、適切なサポートを提供することが成功のカギとなります。

これらの要素を総合的に考慮することで、物流・運送業界におけるM&Aの成功率を高めることが可能です。

物流・運送業界のM&Aの費用相場

物流・運送業界におけるM&Aの費用は、企業の規模や業績、地域、そして業界内でのポジションに大きく依存します。一般的には、企業価値評価に基づく複数の指標が用いられます。

中小規模の企業の場合、時価純資産+営業利益の2~5倍が目安とされていますが、業界の特性上、資産の重要性も高く、保有する車両や倉庫の価値が買収価格に大きく影響を与えることがあります。市場の動向や経済情勢によっても変動するため、近年ではEC市場の拡大や国際物流の需要増加が影響を及ぼしています。特に、ドライバー不足や環境対応への投資が求められる中、これらの要素をクリアしている企業は高い評価を受ける傾向にあります。

さらに、買収後の統合プロセスにおいて、運営効率の向上やシナジー効果を引き出せるかどうかも、買収費用に影響を与える要因の一つです。買収を検討する際は、これらの複合的な要素を考慮し、適正な価格設定を行うことが重要です。

物流・運送業界のM&Aの成功ポイントと注意点

物流・運送業界におけるM&Aの成功には、いくつかのポイントがあります。まず、業界特有の規制や許認可に関する知識をしっかりと持ち、法規制に適合することが求められます。特に、運送業務に必要な運行管理や安全基準の維持は、事業継続の根幹を支える要素です。

次に、買収後の統合プロセスを円滑に進めるための計画を立てることが重要です。これは、異なる企業文化や業務フローを持つ組織の統合をスムーズに行うために不可欠です。

さらに、買収する企業の財務状況や顧客基盤を詳細に分析し、シナジー効果を最大化する戦略を構築することが、成功に寄与します。特に、物流網の効率化やコスト削減を通じて、競争力を高めることが重要です。

注意点としては、過度なコストカットの圧力が従業員の士気やサービス品質に悪影響を及ぼす可能性があるため、慎重な対応が必要です。また、M&Aの過程で発生し得る文化的衝突を最小限に抑えるためのコミュニケーション戦略を事前に構築することも欠かせません。

最終的に、これらの要素を総合的に考慮し、長期的なビジョンを持ってM&Aを進めることが、物流・運送業界での成功を収める鍵となります。しっかりとした準備と計画を持つことで、持続可能な成長を実現することが可能です。

M&A・事業承継のご相談はM&Aロイヤルアドバイザリーへ

本記事では、物流・運送業界のM&Aについて、市場の動向や課題、具体的な事例を交えて紹介しました。2025年現在の物流・運送業界は、制度が整えられつつあり、技術革新や市場の変化によって新たな局面を迎えています。

この業界が抱える問題を解決し、事業を拡大していくためには、企業間のM&Aが重要な手段となります。特に、中小企業の事業承継問題を解決する方法として、今後ますます注目されることでしょう。また、消費者ニーズの多様化に対応するためには、カスタマイズされた物流サービスの提供が求められています。そのため、企業は柔軟なサービス提供とコスト競争力の強化を図る必要があります。

このような変化の中で、物流・運送業界はM&Aを通じてより強固な事業基盤を築くことが、業界全体の競争力向上につながります。

M&Aロイヤルアドバイザリーでは、物流・運送業界のM&Aや事業承継の相談に対応しています。弊社は完全成功報酬型の料金体系であるため、相談料は一切かかりません。

事業承継には時間がかかるものなので、今後のプランを考えるためにもM&Aに関するお悩みやご相談はお気軽にお問合せください。

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。