![]()

![]()

債務免除とは?メリットと注意点、免除益の税金をわかりやすく解説

着手金・中間金無料 完全成功報酬型

債務免除とは、債権者が債務者に対して負っている債務の全部または一部を免除することを指します。債務免除は、経済的に困難な状況にある企業や個人にとって重要な救済策となり得ます。免除された債務は免除益として扱われ、税金が課されます。

本記事では、債務免除とは何かという基礎知識からメリット・デメリット、手続きとそれに伴う税務処理のポイントについて解説します。

目次

債務免除とは

債務免除とは、債権者に対する借金や負債の支払いを全部または一部免除する行為のことで、債権放棄と同じ意味合いを持ちます。企業や個人が経済的に苦境に立たされた際に、財務の健全化や経営再建、生活の立て直しを目的に行われます。

債務免除の方法

債務免除は、債務者の負担を軽減するために債権者が行う措置です。債務免除の方法としては以下が挙げられます。

- 債権者による債権放棄

- 裁判所による債務免除

それぞれについて解説します。

債権者による債権放棄

債権者による債権放棄は、債務者が返済困難な状況に陥った際に、債権者が自らの意思で債権を放棄し、債務を免除する方法です。裁判所を通さず、債権者の独断もしくは債務者との合意で進められるため、私的整理の一環として行われます。

債権放棄は、債権者が債権回収の見込みが低いと判断した場合や、債務者との長期的な関係を維持したい場合に選ばれることが多いです。また、債権者が債務者の再建を支援する意図を持ち、将来的な利益を見込んで行うこともあります。

この方法の大きな特徴は、債務者にとっては即時の負担軽減が期待できる点です。債権者にとっても、今後の取引関係や社会的信用を保持する手段として有効です。しかし、債権者は放棄した債権の金額を損失として計上する必要があるため、財務状況に与える影響を慎重に検討する必要があります。また、債権放棄が頻繁に行われると、債権者の信用度に悪影響を及ぼす可能性もあるため、注意が必要です。

裁判所による債務免除

裁判所による債務免除は、法的手続きを通じて債務を減免する方法であり、主に破産や民事再生といった手続きを指します。これらの手続きは、債務者が支払い不能に陥った場合に、裁判所が介入して債務の整理を行うものです。

裁判所による債務免除を受けるためには、一定の条件を満たす必要があります。例えば、自己破産の場合、債務者が支払い不能の状態であることを証明しなければなりません。また、民事再生の場合、再生計画が債権者集会で承認される必要があります。債権者からの多数の同意を得ることができれば、債務者は経済的再建を目指すことが可能になりますが、信用情報に記録が残るため、今後の活動に影響を及ぼす可能性があります。

さらに、裁判所による手続きは時間と手間がかかることが多く、法律専門家のサポートが必要です。そのため、債務者は事前に十分な情報収集と専門家への相談を行い、慎重に判断することが求められます。このように裁判所による債務免除は、最終手段として考慮されることが一般的であり、他の債務整理方法と比較した上で、自身の状況に最も適した手段を選択することが重要です。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

債務免除が選択される場面

債務免除とは、企業や個人が財務的に厳しい状況に陥った際、債権者と合意のもとで借金の一部または全部を免除することです。これは、経済的な負担を軽減し、企業や個人が再スタートを切るための手段として利用されます。債務免除が選択される場面として以下が挙げられます。

企業と金融機関での債務免除

企業と金融機関が債務免除を選択するケースは、多くの場合、企業の経営状態が深刻な状況に陥り、通常の返済が困難になった際に見られます。企業が経済的な困難に直面し、再生が見込まれる場合、金融機関は債務免除を行うことによって企業の再建を支援することがあります。これは、企業の経営が改善されれば、将来的な取引や関係維持によって利益を得られる可能性があると判断されるためです。

債務免除は、単に企業の負債を軽減するだけでなく、企業の経営基盤を強化し、持続可能なビジネスモデルを構築するための一環として実施されることが多いです。このプロセスには、債務の一部または全額を帳消しにすることが含まれ、金融機関はその損失を受け入れることで、企業の再生を支援します。

また、債務免除は、金融機関が他に選択肢がない場合や、企業が倒産した場合に比べて債務免除の方が金融機関にとって損失が少ないと判断される状況でも行われます。企業が倒産すると、金融機関は貸付金の回収がさらに困難になるため、事業継続の可能性がある債務免除を選ぶことが理にかなっています。

このような債務免除は、金融機関の承認と協力が不可欠であり、企業と金融機関の間での信頼関係や、再建計画の現実性が重要な要素となります。債務免除が成功を収めるためには、企業が誠実に再建に取り組む姿勢を示し、金融機関が柔軟な対応をすることが求められます。

企業間での債務免除

企業間での債務免除は、ビジネス環境において特定の状況下で選ばれる手段となります。特に、取引先企業が経済的に困難な状況にあり、倒産の危機が迫っている場合、債務免除はその企業の再建を助けるための重要な手段となります。債権者側にとっては、債務免除により短期的な損失が生じる可能性がありますが、取引先企業が再建に成功すれば、長期的なビジネス関係の継続が期待できます。

また、企業間での債務免除は、業界全体の安定化や供給チェーンの維持にも役立つことがあります。特に、特定の企業が破綻すると、関連する複数の企業に連鎖的な影響を及ぼす可能性がある場合、債務免除はそのようなリスクを軽減する手段として利用されることがあります。

さらに、企業間での債務免除は、再編成やM&A(合併・買収)の一環としても行われることがあります。このようなケースでは、債務免除が企業の財務状況を改善し、合併や買収後の新しいビジネス戦略を効果的に実行するための土台を築く役割を果たします。

ただし、債務免除を行う際には、税務上の注意点や法律的な問題を慎重に検討する必要があります。債務免除が行われることで、新たな税務負担が発生したり、他の債権者との関係に影響を及ぼす可能性があるため、事前の詳細な計画と専門家の助言を求めることが重要です。このように、企業間での債務免除は、適切な場面で適切に活用されることで、企業の持続可能な発展に寄与することができます。

親会社と子会社間での債務免除

親会社と子会社間での債務免除は、企業グループ内での財務再編や経営戦略の一環としてよく見られるケースです。特に、子会社が経済的に困難な状況に直面した際、親会社が財務的負担を軽減する目的で債務を免除することがあります。これにより、子会社は資金繰りを改善し、事業の再建や成長に向けて再スタートを切ることが可能になります。

親会社にとっては、債務免除を行うことでグループ全体の財務健全性を維持し、子会社の破綻を避けるという戦略的な意図があります。また、子会社の業績が改善することで、長期的には親会社の利益にも寄与する可能性があるため、計画的に行われることが多いです。

このような債務免除は、法的手続きとしては比較的スムーズに進行しやすいですが、税務上の取り扱いには注意が必要です。親会社側では、債務免除による損失が発生し、子会社側では免除された債務が利益として計上されるため、税務処理が複雑になることがあります。したがって、税務上の影響を十分に考慮し、専門家の助言を得ながら行うことが推奨されます。

さらに、親会社と子会社間の債務免除は、企業グループ内での信頼関係の強化や、長期的な経営戦略の実現に向けた柔軟な対応を可能にする手段としても重要です。ただし、頻繁に行われると市場からの信頼を損なうリスクもあるため、慎重な判断と計画が求められます。

債務免除が与える影響

債務免除は、企業や個人にさまざまな影響を及ぼします。この影響には財務状況の変化、信用情報の影響、さらには将来の経営戦略への影響が含まれます。以下で詳しくご説明します。

債務免除が自社に与える影響

債務免除が企業に与える影響は多岐にわたります。最も直接的な影響は、負債を免除することで財務状況が大きく改善されることです。財務諸表上の負債が減少するため、資金繰りが楽になる可能性があります。

しかし、債務免除には一定のリスクも存在します。例えば、債務免除を行うことで信用の低下が懸念されます。金融機関や取引先からの信用が低下すると、新たな融資を受ける際に不利になることがあります。また、大規模な債務免除が行われると、税務上の問題が発生する可能性があります。具体的には、免除された債務が利益として扱われ、法人税の課税対象になることがあります。

さらに、自社の従業員や株主への影響も無視できません。債務免除に伴うリストラや経営方針の大幅な見直しが必要になる場合、従業員の士気や株主の信頼を維持するための対策が求められます。これらの点を十分に検討しながら、債務免除の手続きを進めることが重要です。

債務免除が他社に与える影響

債務免除は、他社に対してもさまざまな影響を及ぼす可能性があります。特に債権者にとって直接的な財務的損失を意味することが一般的です。そのため、取引先の財務状況や経営に負の影響を与える可能性があります。

さらに、金融機関への影響もあります。金融機関は、債務免除によって債権の回収不能が認められた場合に貸倒損失を計上することから、全体の貸出姿勢の見直しを余儀なくされる可能性があります。信用調査の強化や貸出条件の厳格化など、企業にとって資金調達のハードルが上がることが予想されます。

以上のように、債務免除は他社や業界全体に複合的な影響を及ぼすため、その決断には慎重な判断が求められます。

債務免除のメリット・デメリット

債務免除は債務者と債権者にどのようなメリットやデメリットがあるのでしょうか。それぞれについて見ていきましょう。

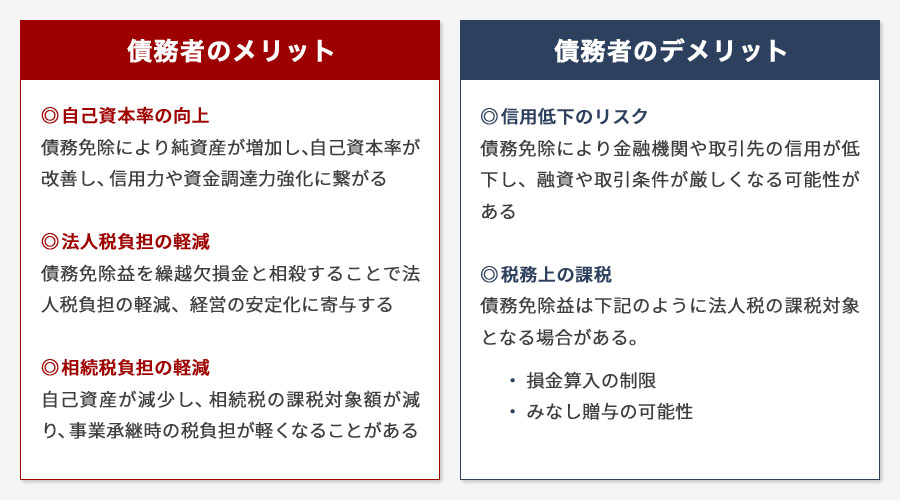

債務免除による債務者のメリット

債務免除は、債務者にとって多くのメリットをもたらします。

自己資本率の向上

債務が免除されることで、債務者の純資産が増加し、自己資本率が向上します。自己資本率の改善は企業の財務健全性を示す重要な指標であり、信用力の向上や資金調達能力の強化に繋がります。

法人税負担の軽減

債務免除によって得た利益は繰越欠損金と相殺することができ、法人税の負担を軽減できます。特に過去の赤字を抱える企業にとって、この税負担の軽減は資金繰りの改善に直結し、経営の安定化に貢献します。

相続税負担の軽減

債務免除による自己資産の減少は、相続税の負担軽減に繋がる可能性があります。自己資産が減少することで、相続税の課税対象となる資産額が減り、将来的な税負担が軽くなることがあります。これにより、事業承継の際の財政的負担を和らげることができます。

これらのメリットを活かすためには、債務免除のプロセスや影響を十分に理解し、適切に対応することが求められます。財務戦略の一環として債務免除を検討する際は、専門家の助言を仰ぎ、慎重に計画を立てることが重要です。

債務免除による債務者のデメリット

債務免除は、債務者にとって財務負担の軽減や再建の機会を提供しますが、いくつかのデメリットも伴います。

信用低下のリスク

債務免除を受けると、金融機関や取引先からの信用が低下し、将来的な融資や取引条件が厳しくなる可能性があります。これにより、企業の資金調達能力が制限されるリスクがあります。

税務上の課税

債務免除益は法人税の課税対象となる場合があり、特に繰越欠損金がない場合は税負担が発生します。これにより、税務計画に影響を与える可能性があります。

- 損金算入の制限:免除された債務が貸倒損失に該当しない場合、損金算入が認められず、結果的に税負担が増加することがあります。これにより、企業の財務状況に悪影響を及ぼす可能性があります。

- みなし贈与の可能性:債務免除が贈与とみなされる場合、贈与税の課税対象となるリスクがあります。特に、関連会社間での債務免除は慎重に扱う必要があります。

これらのデメリットは、債務免除を選択する際に十分に理解し、専門家の助言を得ながら慎重に対応することが重要です。特に税務上のリスクや信用低下は、企業の将来に大きな影響を与えるため、事前の計画と対策が欠かせません。

債務免除による債権者のメリット

債務免除は一見デメリットに見えますが、場合によっては債権者にとってもメリットとなる場合があります。

回収コストの削減

債務者からの回収が難しい場合、債務免除を行うことで、長期的な回収努力や法的手続きにかかるコストを節約できます。

資産のクリーンアップ

貸倒れや未回収の債権がバランスシートに残ると、企業の財務状況が悪化したり、信用評価が下がったりすることがあります。債務免除を行うことで、これらの問題を解消し、財務諸表をクリーンに保つことができます。

債務者との関係の維持

債務者との関係を維持したい場合、債務免除は一つの手段です。特に、将来的にビジネス関係を再構築したいと考える場合、債務免除を通じて信頼関係を築くことができます。

税務上のメリット

債務免除が税務上の損失として認識される場合があります。これにより、税金の負担が軽減される可能性があります。ただし、具体的な税務メリットは法律や規制によって異なるため、専門家に確認することが重要です。

債務免除による債権者のデメリット

債務免除による債権者の主なデメリットとして以下が挙げられます。

損失の発生

債務免除を行うと、債権者は本来回収できるはずだった金額を失うことになります。これは、特に大きな金額の場合、企業の財務状況に大きな影響を与える可能性があります。債務免除を行った場合、後に債務者が利益を得たり、収入を得た場合も回収することが不可能となります。

信用評価への影響

債務免除が頻繁に行われると、他の債権者からの信用評価が低下する可能性があります。これにより、将来的に資金調達が難しくなることや、取引先との信頼関係に影響が出ることがあります。

債権者は債務免除のメリットとデメリットを慎重に検討した上で判断することが必要となります。

債務免除益とは?課税される税金の扱い

債務免除益とは、債務者が債権者から借金の一部または全部を免除された際に生じる経済的利益を指します。

法人の場合

法人が受けた債務免除は、一般的に「債務免除益」として法人税の課税対象となります。これは、債務免除によって企業が負担を軽減される一方で、その軽減額が利益として認識されるためです。具体的には、債務の免除を受けた金額は損益計算書上で利益として計上され、その結果、課税所得が増加します。このため、企業は債務免除の際に法人税の負担を考慮する必要があります。

ただし、法人税法には特定の条件を満たす場合に債務免除益が非課税となる例外も存在します。例えば、債務免除が経営再建計画の一環として行われ、かつ一定の基準を満たす場合には、特例措置が適用されることがあります。このような特例は、再建を支援する目的で設けられており、企業の財務状況や再建計画の内容によって適用の可否が判断されます。

また、債務免除が親会社と子会社間で行われる場合には、連結納税制度の適用により、一定の条件下で課税が繰り延べられることもあります。このため、企業は債務免除に際して、関連法規や税務上の特例について専門家の助言を受け、適切な処理を行うことが重要です。

さらに、債務免除によって得られる利益が一時的なものであるため、企業はその影響を長期的な経営戦略の中でどう位置付けるかを慎重に検討する必要があります。特に、キャッシュフローの改善や資本構成の見直しといった側面から、債務免除が持続的な成長に寄与するように計画を立てることが求められます。

個人の場合

個人が債務免除を受けた場合、その利益は贈与として扱われ、贈与税の課税対象となることがあります。これは、債権者が無償で債務を免除した行為が、経済的に見れば贈与に該当すると考えられるためです。贈与税は、贈与を受けた個人に課される税金であり、一般的には年間110万円を超える贈与について課税されます。したがって、この非課税枠を超える場合、受贈者は贈与税を申告し納付する必要があります。

ただし、裁判所から免責許可を受けた場合や債務者が債務の弁済が困難である場合など、特定の条件下では贈与税が課されないケースもあります。そのため、債務免除によって得た利益が課税対象になるかどうかは、債務者と債権者の関係性や、免除の理由、状況などによって異なるため、個別のケースごとに慎重な判断が求められます。

債務免除益が課税対象とならないケース

通常、債務免除によって得られる利益は、法人税や個人の贈与税の対象となりますが、特例として非課税となる場合があります。

まず、法人については、会社更生法や民事再生法に基づく再建計画の一環として債務が免除される場合があります。このような債務免除は、法律の規定に基づく再建手続きの一部であるため、税務上の特例措置が適用され、免除益が課税対象外となることがあります。また、特定の公的支援を受けて行われる債務免除も、一定の条件下で非課税とされることがあります。

個人の場合、所得税法上の特例として、災害時の特別措置があります。自然災害等により生活の根幹が破壊された場合、金融機関等からの債務免除が一時的に行われることがあります。この場合、生活の復興を支援する目的で、債務免除益が課税対象外となることが規定されています。

さらに、親会社と子会社の間の債務免除では、グループ内再編の一環として行われる場合、課税が免除されることがあります。これは、企業グループ全体の健全性を保つための措置として認められる場合があるためです。

これらの特例は、債務者の再建や生活の安定を図るために設けられており、それぞれの適用条件は法律や税制により厳格に定められています。したがって、債務免除益が非課税となるかどうかは、具体的な状況に応じて専門家の助言を受けることが重要です。

債務免除益の税務処理と仕訳のポイント

債務免除の税務処理において、まず考慮すべきは債務の取り扱いです。債務免除が行われた場合、債務者は「債務免除益」として仕訳が必要です。一方、債権者は損失を「貸倒損失」で処理します。

■例:A社がB社に対する1,000万円の債務を放棄した場合

B社の仕訳は以下のようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 借入金 | 1,000万円 | 債務免除益 | 1,000万円 |

この際、免除益に対する法人税が課せられるため、B社は適切な対応が求められます。ただし、繰越欠損金がある場合、免除益と相殺することが可能です。

一方、A社の仕訳は以下のようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 貸倒損失 | 1,000万円 | 売掛金 | 1,000万円 |

ただし、貸倒損失として認められるためには要件を満たす必要があります。

債務免除による貸倒損失の要件

貸倒損失とは、企業の経営悪化や倒産により、貸付金を回収できなくなった際の損失をいいます。貸倒損失に該当するかどうかのポイントは2つあります。

- 債務免除の有効性

- 債権の回収不能性

第一に、債権者による債務免除の意思表示が必要となります。次に、債務超過状態が相当期間継続し、債権の返済が難しいと認められた場合です。相当期間はケースによって異なります。また、必ずしも債権免除によって貸倒損失が計上できるわけではありません。具体的な要件は、国税庁のページで確認することができます。

- 法律上の貸倒れ

- 事実上の貸倒れ

- 形式上の貸倒れ

このように、債務免除における免除益や貸倒損失などの税務処理は非常に複雑です。誤った処理は後の法的問題に発展するリスクが高いため、財務担当者や税理士に確認することが推奨されます。

債務免除の手続き

債務免除は、債権者が債務者に対して負っている債務を免除する手続きで、企業再生や個人の財務負担軽減に向けた重要な手段です。この手続きには法的および財務的な考慮が必要であり、慎重に進める必要があります。

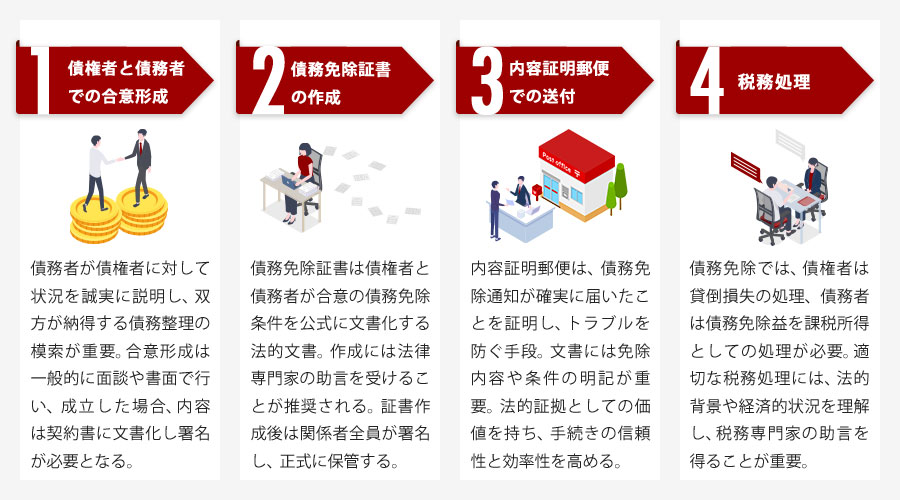

1.債権者と債務者での合意形成

債務免除のプロセスにおいて、最初に取り組むべき重要なステップは、債権者との合意形成です。このステップでは、債務者が債権者に対して誠実に状況を説明し、双方が納得する形での債務整理の方法を模索します。合意形成においては、まず債務者が現状の財務状況を正確に把握し、債権者に対して透明性のある情報提供を行うことが求められます。債権者は、債務者の経済的な苦境を考慮しつつ、どの程度の債務免除が可能かを検討します。ここでの交渉は、信頼関係の構築が鍵となり、双方の利益を最適化するためには、互いの立場を理解し、妥協点を見出すことが重要です。

具体的な合意形成の方法としては、面談や書面での交渉が一般的です。面談では、直接対話を通じて迅速な合意形成を図ることができ、書面での交渉は、双方の要求や提供内容を明文化することで、後の誤解を防ぐ効果があります。また、場合によっては、第三者である弁護士や金融アドバイザーを交えての協議も有効です。これにより、公平性と専門性が担保され、より円滑な合意形成が期待できます。

合意が成立した場合、その内容は正式な契約書として文書化し、双方が署名することが不可欠です。この契約書は、後のトラブル防止のための重要な証拠となります。また、合意形成の過程では、法的な規制や税務上の影響についても確認しておく必要があります。これにより、債務免除が実施された後の法的・税務的な問題を未然に防ぐことが可能です。

2.債務免除証書の作成

債務免除証書の作成は、債務免除手続きの中で非常に重要なステップです。この証書は、債権者と債務者の間で合意された債務免除の条件を公式に文書化する役割を果たします。証書には、免除される債務の詳細、免除の理由、そしてその結果としての両者の権利と義務が明記されます。まず、債権者と債務者は、合意した内容を詳細に確認し、それが双方にとって公正であることを確認する必要があります。次に、法的に有効な形式で証書を作成するために、法律専門家の助言を受けることが推奨されます。これにより、後々のトラブルを防ぐことができ、特に税務当局に対しても、適切な説明責任を果たすことができます。さらに、証書には、債務免除が即時に実行されるのか、または特定の条件が満たされた後に発効するのかといった具体的な発効条件も記載されるべきです。これにより、免除プロセスが円滑に進むだけでなく、債務者が将来に渡って計画的に経営再建を進めるための基盤が整います。加えて、証書作成後は、関係者全員が署名し、各々の記録として正式に保管します。このようにして、債務免除証書は、後の紛争を避けるための重要な法的文書として機能します。以上の手順を踏むことで、債務者は新たなスタートを切る準備を整え、債権者との関係を円滑に維持し続けることが可能になります。

債務免除証書の書き方

債務免除証書に決まった形式はありませんが主に記載する内容として下記を参考にしてください。

- 表題:債務免除証書

- 債務者情報

- 免除の意思表示

- 債務の契約内容、契約締結日、金額など

- 債務免除の日付

- 債権者情報

誰が誰に対していつどの債務を免除したかがわかることが大切です。また、公正証書で作成することで後のトラブルを避けることができます。

3.内容証明郵便での送付

債務免除の手続きを進める際、内容証明郵便での送付は極めて重要なステップです。この手段を用いることで、債務免除の通知が確実に相手に届いたことを証明できます。内容証明郵便は、郵便局を通じて発送内容を第三者が確認し、その内容を証明する役割を持っています。これによって、債務者側が通知を受け取っていないと主張するリスクを軽減し、後のトラブルを未然に防ぐことが可能です。

内容証明郵便を送付する際には、文書の内容を慎重に検討する必要があります。具体的には、債務免除の合意内容、免除の範囲や条件、そして今後の手続きについて明確に記載します。これにより、双方の誤解を防ぎ、透明性の高い手続きが実現します。

また、内容証明郵便の送付は、法的な証拠としての価値を持ちます。特に、債権者と債務者の間で後日紛争が発生した場合、この文書が重要な役割を果たします。したがって、送付する文書は専門家の確認を受け、法的に適切な内容であることを確認することが推奨されます。

さらに、内容証明郵便を利用することにより、債務免除のプロセスが正式に完了したことを確認できます。これにより、経営再建や他の重要なビジネス計画に集中するための基盤が整います。このように、内容証明郵便での送付は、債務免除手続きの信頼性と効率性を高めるための不可欠なステップとなります。

4.税務処理

債務免除の手続きにおいて、税務処理は極めて重要なステップとなります。まず、債権者側では、債務免除によって発生する貸倒損失の処理が必要です。貸倒損失とは、債権の回収が不可能となった場合に計上される損失であり、税務上の損金として控除されることで、課税所得を軽減する役割を果たします。しかし、貸倒損失として認められるためには、債権の回収不能が明確であることや、適切な法的手続きが行われていることが求められます。

一方、債務者側では、債務免除益の処理が課題となります。債務免除益とは、免除された債務額が債務者の利益として扱われるものであり、基本的には課税所得として計上されることになります。ただし、特定の条件を満たす場合には、非課税とされることもあります。例えば、法人の場合は、債務免除益が含まれる資本剰余金が一定の要件を満たす場合、課税対象外となることがあります。個人の場合でも、破産手続きや特定の再生手続きにおける債務免除は、非課税とされるケースがあります。

適切な税務処理を行うためには、債務免除の法的背景や経済的状況を十分に理解し、税務専門家の助言を得ることが重要です。税務処理を誤ると、後々の税務調査での指摘や追加の税金負担が発生する可能性があるため、慎重な対応が求められます。これにより、債務免除による経済的な影響を最小限に抑え、事業の安定した継続を図ることが可能となります。

債務免除による事業承継やM&Aへの影響

債務免除は、事業承継やM&Aにおいて重要な戦略的選択肢として考えられます。事業承継の場合、後継者が引き継ぐ負担を軽減し、よりスムーズな移行を実現する手段として利用されます。特に、後継者が資金的に困難な状況にある場合、債務免除によって財務負担を軽減し、事業の継続性を確保することが可能です。

一方、M&Aにおいては、買収対象企業の財務状態を健全化し、取引を円滑に進めるための手段として債務免除が利用されます。債務を軽減することで、買収企業は対象企業の価値を最大化し、投資のリスクを低下させることができます。このように、債務免除は事業承継やM&Aにおいて、財務的な障害を取り除き、交渉を有利に進めるための有効な手段となります。

ただし、債務免除を実施する際には、税務上の影響や関係者間の合意形成といった法律・財務的な側面を慎重に検討する必要があります。債務免除が債務者の財務状況を改善する一方で、債務者側では免除益が課税対象となる可能性があるため、事前に適切な税務処理を行うことが求められます。これにより、事業承継やM&Aの際に、債務免除がもたらす影響を最大限に活用し、成功に導くことが可能となります。

まとめ

債務免除は、経済的に困難な状況にある人々や企業にとって、非常に重要な救済策です。しかし、債務免除を受ける際には、免除益に対する税金の問題や、債権者との合意形成など、注意しなければならない点が多く存在します。債務免除を検討している場合は、まずは自分の状況をしっかりと把握し、専門家のアドバイスを受けることが大切です。

M&Aロイヤルアドバイザリーでは、M&Aや事業承継に関するお悩みをご相談いただけます。特に、事業承継には時間がかかりますので、早い段階で情報収集を行うことが大切です。今後のプランを考えるためにも、ぜひM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

独占交渉権とは?M&A契約書に記載する注意点と優先交渉権との違い

詳細を見る

-

ストラクチャードファイナンスとは?種類と注意点をわかりやすく解説

詳細を見る

-

起業するには何から始める?必要な準備やアイデア出しの注意点を解説

詳細を見る

-

氷河期世代(ロスジェネ)とは何年生まれ?年齢や特徴・背景に注目

詳細を見る

-

仕入税額控除とは?要件や計算法、インボイス制度との関係を解説

詳細を見る

-

業務委託契約書とは?印紙の有無や書き方の注意点をわかりやすく解説

詳細を見る

-

M&Aの進め方とは?全体の流れと成功のコツをわかりやすく解説

詳細を見る

-

SPAのM&Aにおける役割とは?DAとの違いやメリット、注意点

詳細を見る

-

株式譲渡契約書(SPA)とは?書き方や印紙、ひな形活用の注意点

詳細を見る

-

レバレッジ効果とは?メリットや注意点、活用方法をわかりやすく解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。