![]()

![]()

M&Aに必要な契約書とは?注意点や目的などを各契約書ごとに解説

着手金・中間金無料 完全成功報酬型

M&A(合併・買収)において契約書は、取引の成功を左右する重要な書類です。M&Aを進める際には複数の契約書を交わしますが、それぞれの契約書は異なる目的と役割を持っており、適切なタイミングで準備することが求められます。

そのため、各契約書の内容をしっかりと理解することが大切です。M&A取引を成功させるためにも、M&Aで重要な5つの契約書に絞り、ポイントを押さえて解説します。

目次

M&Aに必要な契約書とは?目的や契約形態まで紹介

M&Aの手続きを進めるにあたって、一般的に必要となる契約書は主に以下の種類があります。

- 秘密保持契約書(NDA)

- アドバイザリー契約書

- 意向表明書(LOI)

- 基本合意書(MOU)

- 最終契約書(DA)

いずれの書類も、M&Aを進める各手順で重要な役割を果たしており、それぞれ欠かせない契約書と言えます。以下から、それぞれの契約書について詳細を解説していきます。

秘密保持契約書(NDA)

M&Aにおいてまず必要になるのは、秘密保持契約書です。

秘密保持契約書(Non-Disclosure Agreement・NDA)は、合併・買収交渉を進める初期段階で必要な契約書であり、情報漏洩リスクや不正利用を防ぐことを主な目的としています。

秘密保持契約書(NDA)の目的や契約方法などの詳細をチェックしていきましょう。

締結目的

秘密保持契約書を交わす目的は、M&A交渉において開示される機密情報の漏洩を防ぐことです。

M&Aでは、売主ないしは対象会社の事業内容、財務状況や資産に関する重要な情報を買主側に提供することになります。また、一般的にM&A取引は秘密裏に交渉が進められることが多く、交渉中であることそのものが重要な情報と言えます。

こうした対象会社の重要な情報やM&Aの交渉中であることなどが漏洩してしまうと、対象会社の株価に影響したり、競争上の不利益をもたらしたりするリスクがあります。特に上場企業が関わる場合や競合他社との交渉の場合は、そのリスクが顕著です。

そのため、企業はM&Aを進めるうえで、買主と売主との間でまずは秘密保持契約書を締結し、両社とも慎重な対応で手続きを進めていくことになります。

契約形態

M&Aにおける秘密保持契約書は、以下いずれかの形態で締結されることが特徴です。

- 片務契約(誓約書方式)

- 双務契約(契約書方式)

片務契約(誓約書方式)は、一方が情報を開示し、もう一方が秘密保持義務を負う場合に取られる形態です。片務契約であっても契約書の形式を取り、買主、売主の双方が署名捺印することもあります。また、買主のみが署名捺印する誓約書の形式を取ることもあります。

対して双務契約は、買主と売主がお互いに相手から開示された情報に対して、双方が秘密保持義務を負う形態を指します。

なお、合併・買収の初期段階では売主側が買主側に情報開示することが多い傾向にあり、片務契約(誓約書方式)を取ることも多々あります。

しかし、その後の交渉において買主からも買主の事業に関する情報を売主側に開示して売主側の情報と突き合わせて検討することが見込まれるような場合なのであれば、予め双方が秘密保持義務を負うことを内容とする双務契約にしておいたほうが良いでしょう。どちらを選択するかは、事案に応じて個別に検討するようにしてください。

主要条項

秘密保持契約書で必要となる主な条項は、以下が挙げられます。

- 秘密情報の定義:何が秘密情報にあたるかを明確に定義

- 利用目的の制限:開示された情報の使用範囲を限定

- 秘密保持義務:情報を第三者に漏洩しない義務

- 例外規定:公知の情報や、法令により開示が求められる場合の扱い

- 秘密情報の返還・破棄:交渉終了後の情報の取扱い

- 違反時の措置:秘密保持義務違反があった場合の罰則規定

いずれも情報漏洩リスクを未然に防ぐうえで重要な条項となるため、必ず確認しておきましょう。

作成時の注意点

M&Aの秘密保持契約書を作成する際は、以下の点に注意が必要です。

- 秘密情報の範囲を明らかにする

- 情報開示の目的を定める

- 秘密保持期間を適切に設定する

- 返還・破棄の手続きと証明方法を具体的に規定する

- 従業員や外部アドバイザーへの情報共有範囲を明確にする

秘密保持といっても、何の情報を機密情報として扱うかは場合によって異なるため、情報の範囲・定義は明確にする必要があります。

また、外部アドバイザーにデューデリジェンスを依頼する場合などでは外部アドバイザーに情報開示することが必要になりますので、開示する情報の範囲と開示する相手の範囲を明確に定めるようにしましょう。

有効期間

秘密保持契約書の有効期間は、一般的には、1〜5年ほどを目安として設定されることが多い傾向です。

上記の有効期間は一般的な目安であり、具体的な期間は業界や情報の性質などによって異なります。

たとえば技術情報など長期的に高い価値を持つ情報が含まれる場合においては、5年を超える長い期間を設定するケースもあります。

アドバイザリー契約書

M&A交渉・契約手続きを進める際には、M&Aアドバイザーや弁護士、会計士などの外部の専門家のサポートを受けることが一般的です。特に、対象会社のデューデリジェンスを実施する場合には専門家のサポートが不可欠です。

M&A手続きは非常に複雑であり、専門家の監修・サポートなしでは、スムーズな契約は難しいためです。そのうえで、アドバイザリー契約書は重要な役割を持ちます。

締結目的

アドバイザリー契約書には、主に、以下のような締結目的があります。

- 外部専門家の役割と責任範囲を明らかにする

- アドバイザーへの報酬体系を決める

- M&Aプロセス全体の支援内容を明らかにする

M&Aの手続きといってもやるべきことは多岐にわたるため、その中でアドバイザーがどこまで関わるかを決める上で、アドバイザリー契約書は重要な役割を果たします。

契約形態

アドバイザリー契約の契約形態は、M&Aをおこなうクライアントと、M&Aアドバイザーの間で締結される二者間契約であることが特徴です。

アドバイザーとしての依頼先はさまざま挙げられ、具体的には、M&A専門の仲介会社・投資銀行・コンサルティング会社・弁護士・会計士などがあります。

そのため場合によっては、アドバイザリー契約は一つのみで完結しないケースもあり、複数のアドバイザーと個別に契約を結ぶこともあります。

主要条項

アドバイザリー契約書の主要条項は以下があります。

- 業務内容:アドバイザーのサポート内容

- 報酬体系:基本報酬、成功報酬の金額や計算の仕方

- 独占条項:特定のアドバイザーのみと取引する場合の独占条項の有無

- 契約期間:契約の有効期間

- 免責・補償条項:アドバイザーの責任範囲と免責事項

- 秘密保持義務:アドバイザーの秘密保持に関する義務

これらの契約内容が明らかでないと、アドバイザーとの間でトラブルになったり、M&Aが円滑に進まなくなったりするため注意が必要です。

作成時の注意点

アドバイザリー契約書を作成する際は、以下の点に注意しましょう。

- 報酬体系・計算方法を明確にする

- アドバイザーの業務範囲をわかりやすく定義する

- M&A不成立の場合の取り扱いを規定する

- 契約解除条件を明確にする

- 複数のアドバイザーと契約する場合はそれぞれの役割を明確にする

中でも、成功報酬を計算する際の基準は、契約の段階で明確に定めておく必要があります。

有効期間

アドバイザリー契約の有効期間は、一般的には、「M&Aが完了するまで」とされることが多いといえます。

目安としては、6ヶ月〜1年程度に設定され、必要に応じて延長できるように規定することが多い傾向です。

なお、契約解除の条件や通知期間についても明確に定めておくことが重要といえます。

意向表明書(LOI)

M&Aでは、意向表明書も欠かせません。

意向表明書(Letter of Intent・LOI)は、買主が売主に対して、M&Aを前向きに検討する意思を表明する書類といえます。

意向表明書は文字通り「意向」の「表明」に過ぎず、端的に言えば「買うつもりがあります」ということを示しているに過ぎないため、最終的に必ずM&Aを成立させるということを約束するものではありません。

その点では法的拘束力は限定的と言えますが、交渉の進展において重要な役割を果たします。つまり、意向表明書を差し出すことで、売主側としては他の第三者と並行して交渉したり不当に交渉破棄することは行いにくく、買主側としても意向表明した以上は正当な理由なく交渉を打ち切ることがしにくくなり、いずれかが一方的に不当に破棄したことにより損害が生じた場合には損害賠償などの法的責任が生じかねません。

作成・締結目的

意向表明書を作成する主な目的は、以下の通りです。

- 買収に対する真剣な関心を示す

- 買収価格やスキームなどの取引条件の大枠を提示する

- デューデリジェンス(DD)実施において前提条件を確認する

- 交渉の独占権を獲得する

売主企業にとって、意向表明書は複数ある買主の選択肢から、適切な買主を絞り込むうえで重要な役割を持つことがポイントです。

買主側としても、交渉中に売主が他の第三者に売却したりしないよう、独占交渉権を保証してもらうという点で、重要な役割を持ちます。

契約形態

意向表明書の契約形態は、買主から売主に対して提出されるため、一方的な意思表示の文書といえます。

一方的な意思表示とはいえ、買主の意思を示すものですから、買主が意向表明書に違反するような行動をとった場合には損害賠償などの法的責任を問われることもありえます。

しかし、交渉の独占権を示す排他的交渉権などの条項においては、一部の条項や記載内容に法的拘束力を持たせる場合があります。

主要条項

M&Aの意向表明書には、主な条項として以下が含まれます。

- 取引の概要:株式譲渡・事業譲渡などM&Aにおける基本的な取引条件

- 買収価格・条件:想定される買収価格の範囲や支払条件

- 排他的交渉権:ほかの買主候補との交渉を行わないことの設定

- 表明保証:提供情報の正確性についての保証

- 非拘束・拘束条項の区別:どの条項が法的拘束力を持つか

意向表明書は、どの条項が契約書としての法的拘束力を持つか、書面の中で明確に定めておくことが大切です。

作成時の注意点

売主企業に対して意向表明書を作成・提示する際は、以下の点に注意するようにしてください。

- 最終的な取引条件決定はデューデリジェンス後であることを明記

- 排他的交渉期間を適切に設定する

- 有効期限を明確に設定する

- 条件変更の可能性を明記する

- 法的拘束力のある条項とない条項を明確に分ける

なお、排他的交渉期間の具体的な目安は、2〜6ヶ月程度であることが一般的です。下記で詳細に解説します。

有効期間

M&Aの意向表明書の有効期間は、通常排他的交渉期間と一致することが多いといえます。

そのため具体的な有効期間は、2〜6ヶ月程度が標準と言えるでしょう。

この期間内にデューデリジェンスを完了し、最終契約の締結までを目指すイメージです。

しかし、状況によっては期間内に交渉が完了しない場合もあるため、延長条件についても明記しておくことが望ましいです。

基本合意書(MOU)

M&Aでは、基本合意書も重要書類の一つです。

基本合意書(MOU: Memorandum of Understanding・MOU)は、買収側と売却側の双方がM&A取引の基本的な条件に合意したことを示すものであり、M&Aの交渉フェーズで交わされる契約書です。基本合意書には、取引の基本条件、価格の範囲、意向表明、そして今後の交渉やデューデリジェンスの進行に関する合意事項が含まれます。これにより、当事者間で取引の大枠が共有され、具体的な交渉を効率的に進めるための基盤が築かれます。

M&Aにおいては意向表明書もしくは基本合意書のどちらかのみを締結する場合もあります。

締結目的

基本合意書が果たす主な目的は以下の通りです。

- M&A取引の基本的な条件について合意したことを明確にする

- 最終契約に向けた交渉の継続を確約する

- 取引完了までの主要なマイルストーンを設定する

基本合意書は、M&Aの取引条件に合意したことを示す重要な書類となります。

契約形態

基本合意書の契約形態は、買い手と売り手の間で締結される双務契約の形が採用されます。

なお、意向表明書と比べると、基本合意書はより詳細な条件が定められることが特徴です。

法的拘束力に関しては、意向表明書と同じく原則ありませんが、特定の条項に関しては法的拘束力が生じることもあります。

主要条項

基本合意書の主要条項は、以下の通りです。

- 取引の概要:M&Aのストラクチャーと対象範囲の詳細

- 買収価格・支払条件:価格調整メカニズムも含めた具体的な条件

- クロージング条件:何をもって契約完了とみなすか

- 表明保証:当事者双方による重要事実の表明と保証

- 排他的交渉権:最終契約締結までの排他的交渉期間の延長

- クロージングまでの運営:対象会社の通常の業務範囲

- 契約解除条件:合意解除をするための条件

いずれも円滑に合意を確認するうえで重要な条項といえるため、事前の条項チェックは欠かせません。

作成時の注意点

基本合意書を作成する際は、以下の注意点を整理しておきましょう。

- デューデリジェンスの結果を踏まえた現実的な条件を設ける

- 価格調整メカニズムを明確に定める

- クロージング前の禁止事項を明確にする

- 従業員の処遇についても可能な限り明確にする

- 最終契約までのスケジュールを具体的に記載する

なお、クロージング前の禁止事項は、配当や重要資産の処分などが挙げられます。

有効期間

基本合意書の有効期間は、通常最終契約の締結までとされることが多く、具体的な期限は2〜6ヶ月程度に定められるケースが一般的です。

ただし、M&Aは最終契約まで円滑に手続きが進まないことも珍しくありません。

そのため、自動延長や再交渉などについても、適宜条件を明記しておくことが大切です。

最終契約書(DA)

M&Aの手続きでは、最終契約書も必須です。

最終契約書(Definitive Agreement・DA)は、M&A取引の全条件を詳細に規定した重要な法的文書です。

具体的には、M&Aの方式に応じて株式譲渡契約書(Share Purchase Agreement・SPA)や合併契約書などがこれに当てはまります。

締結目的

最終契約書の主な目的は以下が挙げられます。

- M&A取引におけるすべての条件を法的に拘束力のある形で確定させる

- 当事者の権利義務関係を明らかにする

- 契約不履行時の対応や紛争解決方法を決める

M&A取引にどのような法的効力が生じるかについては、どのような内容の最終契約書を交わしているかが重要なポイントになります。最終契約書に記された内容が、双方の合意内容を示す重要な証拠になるためです。

契約形態

最終契約書は、M&Aの形態より、それぞれ契約形態・必要になる具体的な契約書の種類が異なることが特徴です。

- 株式譲渡契約書(株式譲渡によるM&Aの場合)

- 事業譲渡契約書(事業譲渡によるM&Aの場合)

- 合併契約書(法的合併の場合)

- 会社分割契約書(会社分割の場合)

なお、いずれも買主と売主の間で締結される双務契約であることが特徴であり、法的拘束力を持っています。

主要条項

最終契約書に含まれる主な条項は、以下が挙げられるでしょう。

- 取引対象と範囲:譲渡対象の株式・資産・事業の詳細

- 買収価格と支払条件:金額、支払方法、支払時期、価格調整メカニズム

- クロージング条件:取引完了のための前提条件

- 表明保証:売主・買主双方による事実の表明と保証

- 誓約事項:クロージングまでの行動制限や実施すべき事項

- 補償条項:表明保証違反などの場合の補償責任

- クロージング手続き:取引完了時に行うべき手続きの詳細

- 競業避止義務:売主に課される競業避止義務の内容と期間

- 従業員の処遇:従業員の継続雇用条件など

- 秘密保持義務:取引に関する情報の秘密保持

- 契約解除条件:契約を解除できる条件

- 紛争解決方法:紛争が生じた場合の解決手段や管轄裁判所

M&Aの最終的な決定を示す契約であるため、このように条項は多くの点を考慮し、それぞれを明確に定める必要があります。

特にM&Aでは、契約締結してクロージングしたのちに対象会社が何らかのトラブルを抱えていたことが発覚することもあるので、表明保証の内容を明確に定めておくことが重要と言えます。

作成時の注意点

最終契約書を作成する際は、以下の点に注意してください。

- デューデリジェンスで発見されたリスクを適切に反映させる

- 表明保証の範囲・期間を明らかにする

- 補償責任の上限・期間を明らかにする

- 価格調整メカニズムを詳細かつ明確に規定する

- 税務上の取り扱いを明らかにする

- 重要な資産や契約の取り扱いを具体的にする

リスク・トラブルのないM&A手続きのためにも、注意点は必ずチェックしておきましょう。

有効期間

M&Aにおける最終契約書は、クロージングを経て取引が完了したあとも、表明保証や補償責任などの一部条項については一定期間効力が継続することが大きな特徴です。

表明保証の有効期間は、通常1〜5年ほどが目安といえます。

一方で税務や環境問題などの特定事項については、6〜7年程度、詐欺的行為については無期限とされることもあります。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

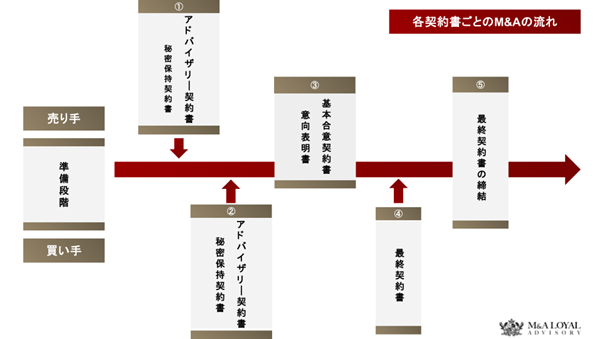

M&A契約の流れから各手順で必要な契約書を解説

M&Aは複数の段階で進んでいき、各フェーズで特定の契約書が重要となります。M&Aは、ある程度の期間をかけて分析、協議、交渉を行って最終的に合意に至るものですが、各過程で双方が負う義務を明確にしておかないと、交渉過程でトラブルが生じた場合にどちらの責任を負うべきものなのか、あるいは双方に責任がないものなのか、判断が難しくなってしまうためです。

最初の準備段階では、アドバイザリー契約書を締結したうえで、M&A専門家と協力関係を構築する必要があります。

初期接触時には秘密保持契約書(NDA)で情報漏洩を防止し、初期的検討段階では意向表明書(LOI)あるいは基本合意書(MOU)で双方の意思確認を行います。

最終契約段階では、株式譲渡契約書などの最終契約書を作成・締結していきます。

M&A成功の鍵は各手続きフェーズで適切な契約書を準備することであり、特に初期段階のNDAと最終的な意思決定の最終契約書は、より重要性の高い書類と言えるでしょう。

そもそもM&Aとは?

M&Aとは「Mergers and Acquisitions(合併と買収)」の略であり、企業同士の合併・買収・統合を指しています。

しかし、M&Aと一口に言ってもその形態には、以下の通りさまざまなパターンが挙げられ、スキームによって最終契約時の契約書の名称や種類も異なります。

- 株式取得(株式譲渡契約書:SPA)

- 事業譲渡(事業譲渡契約書:APA)

- 合併(合併契約書:Merger Agreement)

- 会社分割(分割契約書)

- 株式交換・移転(株式交換契約書など)

M&Aは企業の成長戦略・事業再編の手段として活用され、具体的な形態や取引条件を定めるうえでは、税務への影響や法的手続きの複雑さ、従業員処遇などさまざまなポイントを考慮する必要があります。

そのため、円滑でトラブルのないM&A手続きにおいては、M&Aアドバイザーや税理士、弁護士など専門家の支援を受けることが必要不可欠といえます。

M&Aの契約書は誰が作成する?

M&Aの契約書は、通常以下の関係者が連携して作成することが特徴です。

- 弁護士

- M&Aアドバイザー・仲介業者

- 当事者(買主・売主)

- 会計士・税理士

必要書類の中でも、特に最終契約書は複雑で専門性が高いため、経験豊富なM&Aのプロのサポートを受けることが重要といえます。

M&Aの契約書や全体のサポートならM&Aロイヤルアドバイザリーにお任せ

M&Aロイヤルアドバイザリーは、業界有数の実績を持ち、それぞれの企業が最前の選択をできるように徹底的にサポートしています。

また、着手金や月額報酬、中間報酬などはなく、すべて成功報酬型の料金体系であるため、負担を必要最小限に抑えられることも特徴です。

税理士・会計士などの専門家で構成されたM&Aアドバイザリーチームでサポートをおこなうため、初めてのM&Aでも安心してご相談ください。

関連記事のご案内

-

財務分析とは?やり方と指標、計算方法を目的別にわかりやすく解説

詳細を見る

-

企業価値の計算方法は?非上場企業に適した手法をわかりやすく解説

詳細を見る

-

M&A事例2026年最新版|大企業・中小企業の買収動向とトレンド

詳細を見る

-

同族会社とは?判定基準と税務上の注意点をわかりやすく解説

詳細を見る

-

融資と投資の違いとは?選び方からメリット・デメリットまで徹底比較

詳細を見る

-

アーンアウトとは?契約条項の設定から会計処理・税務上の注意点

詳細を見る

-

資金調達とは?ステージ別の方法や種類ごとのメリット・注意点を解説

詳細を見る

-

株主間契約とは?メリット、注意点から規定条項までわかりやすく解説

詳細を見る

-

M&Aアドバイザリー契約とは?報酬相場や締結時の注意点を解説

詳細を見る

-

事業拡大とは?成功の秘訣をメリット・デメリットや事例と共に解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。