![]()

![]()

ロングリストとショートリストとは?違いやM&A時の作り方と注意点

着手金・中間金無料 完全成功報酬型

ロングリストとショートリストは、M&Aプロセスにおいて、対象企業を見つける上で重要なリストです。ロングリストとは、M&Aプロセスの初期段階で候補企業を幅広く洗い出したリストを指します。

一方、ショートリストとはロングリストを基に詳細な分析を行い、最終的に交渉や提案を行う対象企業を絞り込んだリストです。本記事では、ロングリストとショートリストの意味や違いを整理し、M&Aプロセスを成功に導くためのリストの活用方法や注意点についてわかりやすく提供します。

目次

ロングリストとは?意味や目的をわかりやすく解説

ロングリストとショートリストは、採用やM&Aといったビジネスシーンで活用される、候補者や案件を絞り込む際の一覧表を意味します。ロングリストとショートリストの違いを理解し、上手に活用することで、最適な候補者や案件を見つけることができます。

ここではロングリストとは何か、ショートリストとはどんな役割を持つのかを解説します。

ロングリストとは?M&Aにおける位置づけ

ロングリストとは、M&Aの場面において、企業の買収や売却を検討する際に作成される候補リストを指します。ロングリストでは、広範な候補企業を洗い出すことで、その後の選定プロセスを円滑に進めることが可能となります。

ロングリストの目的は、多様な候補企業を網羅的にリストアップし、潜在的な良い取引の機会を逃さないことにあります。可能性ある企業を幅広くリストアップすることで、業界内の直接的な競合企業だけでなく、シナジー効果の高い企業や新たな市場参入を後押しする企業を発見できるチャンスが高まります。

また、初期段階でのリストアップにより、後の選定プロセスが効率化されます。例えば、候補企業について基本的な情報を早い段階で収集しておけば、後の詳細分析やデューデリジェンスが必要な企業を絞り込みやすくなります。これにより、不要な時間やコストを削減し、最終的な意思決定におけるリスクを低減することにも繋がります。

ロングリストは、後のショートリストへと発展し、最も有望な候補企業との具体的な交渉を進める基盤となります。したがって、ロングリストの作成は、M&A戦略の全体的な成功を左右する重要なステップです。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

ショートリストとは?基本定義をわかりやすく解説

ショートリストとは、ロングリストからさらに候補を絞り込んだ最終的なリストとなります。ショートリストの役割や目的についてわかりやすく解説します。

ショートリストとは?ビジネスシーンでの目的と役割

ショートリストとは、多数の候補者や項目の中から絞り込んだ最終選考に進む少数のリストを指します。ビジネスの場面では、特にM&A(合併・買収)や採用活動において使用されることが多く、最も適した候補者や案件を絞り込むプロセスです。

ショートリストを作成する目的は、膨大な選択肢を効率的に管理し、リソースを効果的に配分することにあります。これにより、最も適した選択肢に対して集中的に時間と労力を投じることが可能となり、プロジェクトの成功確率を高めることができます。

M&Aにおいては、ロングリストの中から企業の戦略に最も適合する企業を選定するために、ショートリストが用いられます。財務状況や事業内容、シナジー効果などの評価基準を用いて、最も有望な候補を絞り込みます。

一方、採用活動においては、多数の応募者の中から最も有望な人材をピックアップするために、ショートリストが使用されます。これにより、採用担当者は面接や評価に集中することができ、最終的に組織に最適な人材を選びやすくなります。

ショートリストは、効率的な選択と集中を可能にするツールであり、戦略的な判断をサポートする役割を果たします。ショートリストの活用により、企業は余計な時間とコストを抑えつつ、より高い成果を上げることが可能となるのです。

ロングリストとショートリストの違い

ロングリストとショートリストの違いをさらに細かく比較してみましょう。ロングリストとショートリストの違いとして大きく以下の点が挙げられます。

- 作成の目的

- 記載する項目

- 作成のタイミング

それぞれについて解説します。

作成目的や役割の違い

ロングリストとショートリストの1つ目の違いは作成する目的と役割にあります。M&Aにおいて、ロングリストとは、最初の段階で考えられるすべての候補企業を幅広くリストアップすることを目的としています。ロングリスト作成の段階では、業界全体の動向や市場の広がりを把握するため、多様な選択肢を含めることが求められます。これにより、潜在的な取引先の可能性を最大限に引き出し、収集した情報をもとに詳細な分析を行う基盤を構築します。

一方、ショートリストとは、ロングリストから選別された、より具体的で実行可能性の高い候補を絞り込むことを目的としています。ショートリスト作成の段階では、実際の取引の成立可能性を考慮に入れ、財務状態や戦略的適合性、シナジー効果などを徹底的に評価します。ショートリストに含まれる企業は、交渉の打診を行う可能性が高いリストとなります。

このように、ロングリストは市場の全体像を把握するための広がりを持ち、ショートリストは具体的な取引を実現するための深掘りを行うという異なる目的と役割を持ちます。

記載する項目の違い

ロングリストとショートリストの違いとして、記載される項目の違いもあります。ロングリストは、潜在的な候補企業を幅広く洗い出すためのリストであり、基本的な情報や一般的な選定基準を記載します。ロングリストには、例えば、企業名、業界、所在地、規模などが含まれます。

一方、ショートリストは、ロングリストから絞り込まれた企業に対して、より詳細な分析を行うためのリストです。ショートリストでは、最終的な交渉対象を選定するための重要な情報が求められます。そのため、ブランド力、財務指標、株主構成、シナジーの可能性、企業文化の適合性など、より具体的で詳細な項目が記載されます。

このように、ロングリストは広範囲な候補探索のためのツールであり、ショートリストはその中から選ばれた有望企業を詳細に評価するためのツールとして扱われるため、記載される情報が異なります。ロングリストとショートリストに記載される内容として一例を紹介します。

| ロングリストの項目 | 会社名 代表者名 所在地 主な事業内容 資本金 従業員数 売上・利益 会社のホームページ 問い合わせ先 |

| ショートリストの項目 | 事業の強みや弱み ブランド力 ノウハウ 財務状況 取引銀行 株主構成 主な取引先 時価総額 想定できるシナジー効果 |

活用場面の違い

ロングリストとショートリストは、どちらもM&Aプロセスにおいては、初期のソーシング段階で行われます。ソーシングとは、候補企業の特定や情報収集のプロセスのことを指し、以下の手順で進められます。

| M&Aの目的の明確化 候補企業の情報収集 ロングリストの作成 ショートリストの作成 候補企業の優先順位付け 候補企業との交渉 |

初期段階としては、M&Aを行う目的を明確にすることが大切です。その後、候補となる企業の情報収集を行い、ロングリストの作成が行われます。

ロングリスト作成段階では、M&Aの目的に合わせて選定条件を決めた後、それに該当する企業を包括的にリストアップしていきます。ロングリストは、主に市場調査や業界分析を基に作成され、候補企業の基本情報や事業内容など一般的な情報を含みます。一定の条件を定め、客観的かつ包括的にリストアップすることにより、潜在的な候補を漏れなく把握し、多様な可能性を探ることができます。

ロングリストを作成した後にショートリストの作成が行われます。ショートリストは、ロングリストから絞り込まれた、より具体的かつ実現可能性の高い候補を取り上げるリストです。この段階では、M&A取引を行う可能性のある企業を見つけるために、より深い分析が行われます。

ショートリストは、経営陣や投資家に対してより説得力を持たせるために、候補の選定基準が明確であることが求められます。この段階では、交渉対象となる企業の数がさらに絞り込まれます。ロングリストは一般的な情報のみでスクリーニングを行うため、リストには数十社~100社近くの多くの企業の情報が掲載されます。一方、ショートリストは5~10社程度に絞られます。

ロングリストとショートリストの違い

| 項目 | ロングリスト | ショートリスト |

| 目的 | M&A候補企業を漏れなく網羅する | 交渉を進める企業を絞り込む |

| 企業数 | 20〜100社程度 | 5〜10社程度 |

| 作成タイミング | M&Aプロセスの初期段階 | ロングリスト作成後の精査段階 |

| 記載情報 | 基本的な企業情報(会社名、所在地、売上高など) | 詳細情報(強み・弱み、シナジー効果など) |

| 情報の深さ | 公開情報中心の浅い情報 | 詳細調査に基づく深い情報 |

| 選定基準 | 基本的・客観的な条件 | より具体的・詳細な条件 |

| 主な活用法 | 候補企業の把握と整理 | 具体的な交渉先の決定 |

このように、ロングリストが客観的な情報を中心に羅列するのに対し、ショートリストでは情報を分析してM&Aの相手候補としての評価なども記載します。ショートリストでは、具体的な交渉を見据えた情報が詳細に記載されるため、情報収集にも多くの労力がかかります。

特に未上場企業の場合、これらの詳細情報の入手は容易ではありません。そのため、信用調査会社の個別レポートを購入したり、企業のウェブサイトを詳細に調査したり、M&A仲介会社のネットワークを活用するなどの工夫が必要になります。

ロングリストとショートリストのメリット

M&Aにおいて、ロングリストとショートリストを活用するメリットについて触れていきます。

ロングリスト作成のメリット

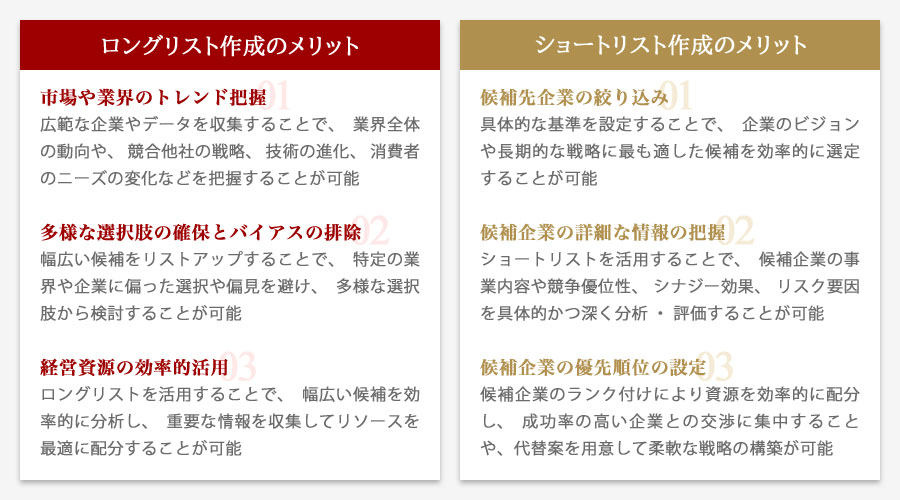

ロングリストとは、M&Aの初期段階で多くの候補を網羅的にリストアップする手法であり、以下のようなメリットがあります。

- 市場や業界のトレンド把握

- 多様な選択肢の確保とバイアスの排除

- 経営資源の効率的活用

- ショートリストの質の向上

それぞれについて解説します。

市場や業界のトレンドの把握

ロングリストを作成するメリットの一つは、市場や業界のトレンドを包括的に把握できる点です。ロングリストは、特定の目的に応じて選ばれた企業や候補を広範囲に集めたリストであり、通常は数十から数百に及ぶ企業が含まれます。この広範なデータ収集プロセスを通じて、業界全体の動向や、競合他社の戦略、技術の進化、消費者のニーズの変化などを把握することが可能になります。これにより、企業は自社の戦略を見直し、今後の方向性を決定するための有益な情報を得ることができます。

特に、M&Aや新規事業参入を検討している企業にとっては、ロングリストは市場分析の基盤となる重要なツールです。業界内での成長企業や新規参入企業の動向を把握することで、自社の競争優位性を高めるための戦略を練ることができます。また、これらの情報は、潜在的な買収や合併先の選定にも役立ちます。さらに、ロングリストを通じて得られる情報は、マーケティング戦略の策定にも有用であり、ターゲット市場をより明確に理解することができます。

市場や業界のトレンドを把握することは、M&Aにおいて企業が変化する環境に迅速に対応し、競争力を維持するための重要な要素です。ロングリストの活用により、企業はより深い洞察を得て、データに基づいた意思決定を行うことができるのです。これにより、長期的な成長と成功を支える強固な基盤を築くことが可能になります。

多様な選択肢の確保とバイアスの排除

ロングリストとは、候補となる企業や案件を幅広くリストアップしたツールであり、そのメリットは多様な選択肢を確保できる点にあります。幅広い候補を最初にリストアップすることで、特定の業界や企業に偏った選択を避け、より多様性に富んだ候補を検討することが可能になります。これにより、様々な視点からのアプローチが可能となり、最適な選択肢を見つけやすくなります。

さらに、ロングリストを作成する過程では、候補者や案件に対する先入観やバイアスを排除しやすくなります。初期段階で数社に絞り込む場合、偏見に基づいた決定を下すリスクがあります。ロングリストで条件に当てはまる候補をピックアップすることにより、バイアスを排除し、より客観的な視点で評価を行うことができます。これは特に、M&Aのような重要な意思決定において、企業の長期的な成功に大きく寄与します。

これにより、最終的に予期しないシナジーや新たな協力機会を発見する可能性も高まります。多様な候補を持つことは、競争力を高めるための重要な要素であり、企業の成長戦略において柔軟な選択を可能にします。こうした理由から、ロングリストは単なる第一段階のリスト以上の価値を持ち、戦略的意思決定における重要なツールとなります。

経営資源の効率的活用

ロングリストの作成は、経営資源を効率的に活用するための戦略的ツールとして役立ちます。まず、ロングリストを用いることで、幅広い選択肢を一度に検討できるため、企業は市場の全体像を把握しやすくなります。これにより、初期段階での選定において重要な情報を網羅的に収集することが可能となり、後の意思決定の精度を向上させることができます。

また、ロングリストは、時間や人材といった限られた経営資源を最適に配分するための指針を提供します。具体的には、リスト内の候補を分析する際に、各候補のポテンシャルやリスクを初期段階で評価することができ、無駄なリソースの浪費を防ぐことができます。これにより、企業はリストを絞り込む過程で、最も有望な候補に対して重点的にリソースを投入することができ、効率的な資源配分が実現します。

さらに、ロングリストを活用することで、企業は市場トレンドや競合他社の動きを早期に察知することができ、戦略的な優位性を確保しやすくなります。これは特に、M&Aなどの重要な意思決定において、迅速かつ的確な判断を下すために重要です。したがって、ロングリストは単なる候補者リストにとどまらず、経営戦略全般における重要な情報基盤として機能し、企業の成長と発展を支える重要な役割を果たします。

ショートリストの質の向上

ロングリストとは、特定の目的に基づいて選定された候補者や企業の広範なリストを指します。ロングリストはショートリストを作成する前段階として非常に重要です。なぜなら、より広範な候補を検討することで、最終的に選ばれるショートリストの質を大幅に向上させることができるからです。

ロングリストを作成し、多様な選択肢を網羅することが可能になることで、見落としがちな優れた候補者や企業を含めることができ、最終的な選定においてより最適な選択を行えます。また、幅広い候補の中から選ぶことで、厳しい基準を設けることができ、質の高いショートリストを得ることが可能です。さらに、ロングリストを活用することで、候補者や企業に対する多角的な評価が可能となり、単一の基準に偏らないバランスの取れた選考ができます。

このプロセスを経ることで、ショートリストに含まれる候補企業は、シナジー効果の高い魅力的な企業となることが期待されます。ロングリストを活用することで、選定プロセス全体が効率的かつ効果的になり、M&Aの成功率を高めることができるのです。

ショートリスト作成のメリット

ショートリストとは、M&Aプロセスにおいて、ロングリストから絞り込まれた質の高い候補者リストのことです。このリストを活用することで、企業はより効果的に候補者に集中し、戦略的な意思決定を行うことができます。ショートリストのメリットとして以下が挙げられます。

- 候補企業の絞り込み

- 候補企業の詳細な情報の把握

- 候補企業の優先順位の設定

それぞれについて解説します。

候補先企業の絞り込み

ショートリストの作成は、最適な候補先企業を効率的に絞り込むための重要な手順です。このプロセスでは、まずロングリストから基本的な条件に合致する企業を選定し、それらをさらに精査することで、最終的な候補を絞り込みます。これにより、企業が持つリソースを集中させ、より少ない時間と労力で理想的な取引先を探し出すことができます。

ショートリストによって候補先企業を絞り込むことの大きなメリットは、決断のスピードと精度を高める点にあります。膨大な数の潜在的候補を持つロングリストから、実際に取引可能な企業を見つけ出すのは時間と労力を要しますが、ショートリストを活用することで、そのプロセスを迅速化できます。これにより、意思決定者は戦略的な判断を適切なタイミングで行うことが可能となり、ビジネスチャンスを逃さずに済みます。

また、ショートリストは、企業の戦略目標と合致する候補先を厳選するためのフィルターとして機能します。具体的な絞り込み基準を設定することで、企業のビジョンや長期的な戦略に最も適合する企業を選定しやすくなります。これにより、単なる取引だけでなく、より持続的なパートナーシップを構築できる可能性が高まります。

さらに、ショートリストを用いることで、企業はリソースをより効果的に配分できます。例えば、交渉に必要な時間や専門家のサポートを、最も有望な候補に集中させることができ、結果的にM&Aプロセス全体の効率が向上します。ショートリストの活用は、限られたリソースを最大限に活用し、より良い結果を生むための戦略的ツールと言えるでしょう。

候補企業の詳細な情報の把握

ショートリストを活用するメリットの一つは、候補企業の詳細な情報を深く把握できる点です。ショートリストの段階では、企業の基本情報や財務指標だけでなく、事業内容や市場における位置づけ、競争優位性、さらには経営者のビジョンや企業文化まで多角的に調査・分析を行います。これにより、候補企業とのシナジー効果やリスク要因をより具体的に評価することが可能となります。

詳細な情報は、M&Aを進める上での意思決定を支える重要な基盤となり、交渉時における戦略的優位性を確保するための材料となります。また、事前に詳細な情報を把握しておくことで、企業価値の適正な評価や買収後の統合計画の策定がスムーズに進むことにつながります。情報の精度が高まることで、意思決定の質が向上し、M&Aプロジェクト全体の成功率を高めることができるのです。

このような情報収集は、専門家のサポートを受けることでさらに深度を増し、見落としがちなリスクを未然に防ぐことにも役立ちます。ショートリストの段階で得られる情報の質と量は、M&Aの成否を左右する重要な要素であるため、徹底した調査と分析が求められます。

候補企業の優先順位の設定

さらにショートリストを作成するメリットとして、候補企業に対する優先順位を明確に設定できる点もあります。企業間でのM&Aやパートナーシップの実現を目指す際、どの企業が自社にとって最も価値があり、かつ迅速に行動を起こせる相手であるかを知ることは極めて重要です。

ショートリストでは、まず自社の戦略的な目標や条件に基づき、企業の特性や財務状況、シナジー効果などを多角的に評価します。これらの評価結果に基づいて、候補企業をランク付けすることで、最優先すべき企業を識別します。このプロセスにより、リソースを効率的に配分し、最も成功の可能性が高い企業との交渉に集中することが可能となります。また、優先順位を設定することで、交渉が難航した際の代替案も用意でき、柔軟な戦略を構築する助けにもなります。

したがって、ショートリストを活用して優先順位を設定することは、戦略的な判断を下す上で欠かせないプロセスであり、M&A活動を成功に導くための重要な要素となります。

ロングリスト・ショートリストの作り方と手順

ロングリストとショートリストの作成の流れについて見ていきましょう。まず、M&Aの一般的なプロセスは以下のような流れで進みます。

- 自社の課題や目的の明確化

- M&A戦略の策定

- ロングリストの作成(候補企業の一覧作成)

- ショートリストの作成(候補企業の絞り込み)

- 候補企業への打診・交渉

- 基本合意の締結

- デューデリジェンス

- 最終契約・クロージング

企業の課題やM&Aの目的を明確にした後、ロングリストの作成から始めます。この段階では、業界や市場調査を行い、潜在的な対象企業を幅広くリストアップします。情報源には、業界レポート、企業のウェブサイト、ビジネスデータベースなどを活用し、企業規模、事業内容、財務状況などの基本情報を収集します。次に、収集した情報をもとに、企業のM&A適性を評価し、選定基準に沿ってフィルタリングを行います。

続いて、ショートリストの作成に移ります。ここでは、ロングリストから絞り込んだ企業に対し、より詳細な分析を行います。具体的には、企業の財務指標や市場での競争力、シナジー効果の可能性を評価します。また、経営陣との合意形成や文化的適合性など、ソフトな要素も考慮に入れます。このプロセスでは、企業訪問や直接のヒアリングを通じて、より深い理解を得ることが重要です。

最終的に、ショートリストには、M&Aの目標に最も合致する数社を選定します。この選定基準は、事業の将来性や戦略的合致度、財務的な健全性などが含まれます。ショートリスト作成後は、対象企業へのアプローチ計画を立て、交渉を開始します。

このように、ロングリストとショートリストの作成は、M&Aの成功に向けた重要な基盤を築くプロセスです。各ステップでの詳細な調査と分析が、最終的なM&Aの成果に大きな影響を与えるため、慎重かつ計画的に進めることが求められます。

M&Aにおけるショートリストとロングリストの作成の一連の手順について、ステップごとに見ていきましょう。

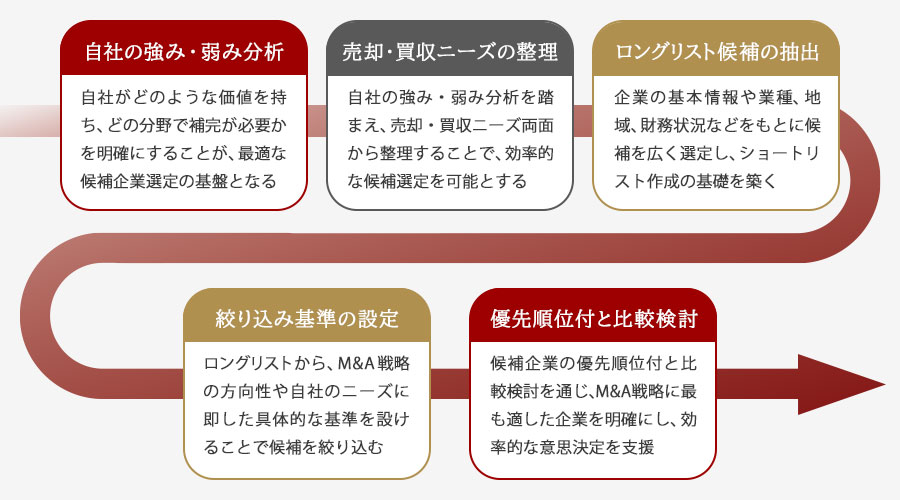

ステップ1.自社の強み・弱み分析

リスト作成の最初のステップは、自社の強みと弱みを正確に分析することです。M&Aにおいては、自社がどのような価値を持ち、どの分野で補完が必要かを明確にすることが、最適な候補企業選定の基盤となります。

自社の強み・弱み分析のポイントは以下の通りです。

- 自社のコアコンピタンス(他社にない独自の技術やノウハウ)を洗い出す

- 事業領域や市場での競争優位性を評価する

- 財務状況や資金調達力の強み・課題を把握する

- 組織体制や経営資源の充実度を検討する

- 弱みや課題となるリスク要因を明確にする

具体的な分析方法としては、SWOT分析(強み・弱み・機会・脅威の整理)が有効です。これにより、自社の内部環境を客観的に評価でき、M&A戦略における方向性を定めやすくなります。

このステップの目的は、自社の現状を正確に理解し、どのような企業と組み合わせることでシナジー効果を最大化できるかを見極めることにあります。強みを伸ばし、弱みを補完する相手を選ぶことで、M&Aの成功率を高めることが可能です。自社の強み・弱み分析はショートリスト作成の基礎であり、後続の候補企業の評価・選定作業を効果的に進めるための重要な役割を果たします。

ステップ2.売却・買収ニーズの整理

リスト作成の2つ目のステップでは、自社の売却または買収に関する具体的なニーズを整理することが重要です。この作業は、前段階で行った自社の強み・弱み分析を踏まえ、M&A戦略の方向性を明確にし、最適な候補企業を選定するための基盤となります。売却ニーズと買収ニーズの両面から整理を行うことで、ショートリストの精度が高まり、効率的な候補選定が可能となります。

売却ニーズの整理では、まず売却の目的や条件を明確にします。例えば、事業の選択と集中を進めたいのか、資金調達を目的としているのか、あるいは事業承継の観点から後継者問題を解決したいのかなど、企業ごとにニーズは異なります。これに加え、売却希望時期や希望価格帯、譲渡範囲などの条件も整理しておく必要があります。

一方、買収ニーズの整理では、自社が補完したい事業領域や技術、顧客基盤などを具体的に洗い出します。さらに、買収により期待するシナジー効果や成長戦略上の位置づけ、財務的な投資可能額やリスク許容度も重要な要素です。これらの情報を明確にすることで、買収候補企業の選定基準が具体的になり、ロングリストやショートリストの作成がスムーズになります。

以下の表は、売却・買収ニーズを整理する際の主な項目例をまとめたものです。これらの項目を基に、自社のM&A戦略に沿った優先順位を設定し、ロングリストおよびショートリスト作成の基準を明確にしましょう。

| ニーズの種類 | 整理する主な項目 | 具体例 |

|---|---|---|

| 売却ニーズ | 売却の目的 | 資金調達、事業の選択と集中、後継者問題の解決 |

| 売却ニーズ | 希望売却時期 | 1年以内、3年以内など |

| 売却ニーズ | 希望価格帯 | 市場価格に基づく希望範囲 |

| 売却ニーズ | 譲渡範囲 | 全株式、一部株式、資産譲渡 |

| 買収ニーズ | 補完したい事業領域 | 新規市場参入、技術強化、顧客基盤拡大 |

| 買収ニーズ | 期待するシナジー効果 | コスト削減、売上拡大、技術共有 |

| 買収ニーズ | 投資可能額 | 財務状況に基づく予算設定 |

| 買収ニーズ | リスク許容度 | 財務リスク、事業リスクの許容範囲 |

このように売却・買収ニーズを整理し明確化することは、ロングリストとショートリスト作成の質を高め、M&Aプロセスを効果的に進めるための重要なポイントです。的確なニーズ整理は、無駄な候補選定を避け、限られたリソースを有効活用することに繋がります。

ステップ3.ロングリスト候補の抽出

ショートリスト作成の前段階として、ロングリスト候補の抽出を行います。ロングリストとは、最初に幅広く集めた候補企業のリストであり、ショートリスト作成を効率的に進めるために適切な抽出方法が求められます。

ロングリスト作成の段階では、企業の基本情報や業種、地域、財務状況などの初期条件をもとに対象候補を広く選定し、後のショートリスト作成の基礎を築きます。効率的なロングリスト候補の抽出方法としては、以下のポイントが挙げられます。

| ポイント | 説明 |

|---|---|

| 目的・戦略の明確化 | M&Aの目的や自社の戦略に沿って、候補企業の条件を設定します。これにより無駄な候補を排除し、戦略的に意味のある企業群を抽出できます。 |

| 業種・市場セグメントの絞り込み | 自社の事業領域や成長戦略に合致した業種や市場セグメントを選定し、対象企業の範囲を限定します。 |

| 財務的基準の設定 | 売上高、利益、資産規模などの財務指標を基準に候補を抽出し、財務的に健全な企業を優先的にリストアップします。 |

| 地域的条件の考慮 | 買収後の統合計画やシナジー効果を考慮し、地理的な条件も抽出基準に含めることが重要です。 |

| 情報源の活用 | データベース、業界レポート、専門家のネットワークなど、多様な情報源を活用して候補企業を広く収集します。 |

これらのポイントを踏まえ、ロングリストの候補を網羅的かつ戦略的に抽出することで、その後のショートリスト作成がスムーズになるとともに、M&Aの成功確率も高まります。特に、情報の質と量を確保することが、適切な候補選定の鍵となります。

また、抽出したロングリストは定期的に見直し、最新の市場動向や自社の戦略変化に応じて更新することも重要です。これにより、常に最適な候補企業を把握し続けることが可能となります。

ステップ4.絞り込み基準の設定

ショートリスト作成において、絞り込み基準の設定は最も重要なステップの一つです。ロングリストから多くの候補企業を抽出した後、これらの中から具体的かつ戦略的な基準を設けて候補を絞り込むことで、効率的かつ効果的なM&Aの実施が可能となります。

絞り込み基準の設定が適切であることは、ショートリストの質や最終的なM&Aの成功に直結します。基準が曖昧であったり不適切だと、時間やリソースの無駄遣いにつながり、重要な候補を逃すリスクも高まります。したがって、基準設定はM&A戦略の方向性や自社のニーズに即して慎重に行う必要があります。

絞り込み基準の設定におけるポイントは以下の通りです。

| ポイント | 説明 |

|---|---|

| 戦略との整合性 | 自社のM&A戦略や事業計画に合致した基準を設定し、目標達成に繋がる候補を選定する。 |

| 具体性と測定可能性 | 基準は具体的で数値化や評価が可能なものとし、客観的に判断できるようにする。 |

| 多角的な評価軸の設定 | 財務状況、事業内容、市場ポジション、シナジー効果など複数の視点から評価基準を設ける。 |

| 柔軟性の確保 | 市場動向や交渉状況に応じて基準を見直せるよう、一定の柔軟性を持たせる。 |

| 関係者の合意形成 | 基準設定に際しては、社内外の関係者間での認識共有と合意形成を図ることが重要。 |

これらのポイントを踏まえた基準設定によって、ショートリストはより実効性の高いものとなり、M&Aの交渉や意思決定の質を高めることができます。

ステップ5.優先順位付けと比較検討

ショートリスト作成の最終段階として、候補企業の優先順位付けと比較検討が行われます。このステップにより、M&A戦略に最も適した企業を明確にし、効率的な意思決定を支援します。

優先順位付けの意義は、限られたリソースを効果的に配分し、最も価値の高い候補に注力するためです。比較検討では、複数の評価軸を設定し、各企業の特徴を多角的に分析します。

優先順位付けと比較検討における主な評価軸とそのポイントとして以下が挙げられます。

| 評価軸 | ポイント |

|---|---|

| 戦略的適合性 | 自社の中長期戦略や事業計画との整合性を重視し、シナジー効果を見極める |

| 財務健全性 | 収益性、財務体質、負債状況などの財務指標を詳細に分析する |

| 事業の成長性 | 市場での成長ポテンシャルや競争力、技術力の評価を行う |

| 交渉可能性 | 相手企業の意向や条件交渉の柔軟性、スピード感を考慮する |

| リスク評価 | 法務、コンプライアンス、経営リスクなど潜在的リスクを洗い出す |

| 買収コスト | 売却価格や買収にかかるコストを総合的に評価する |

これらの評価軸は一例であり、企業の状況やM&Aの目的に応じてカスタマイズが必要です。

比較検討のポイントとしては、各軸の評価基準を明確にし、定量的な数値や定性的な情報を組み合わせて総合的に判断することが重要です。また、評価結果は関係者間で共有し、透明性を確保することで合意形成を促進します。評価結果をもとに優先順位を設定する際は、単純なスコアの比較だけでなく、戦略的な重要度やリスク許容度も考慮し、バランスの取れた意思決定を行うことが求められます。

ロングリストとショートリスト作成時の注意点

ロングリストとショートリストの作成は M&Aの成功に向けた重要なステップですが、作成過程ではいくつかのポイントがあります。ここでは効果的なリスト活用のための作成時の注意点について解説します。

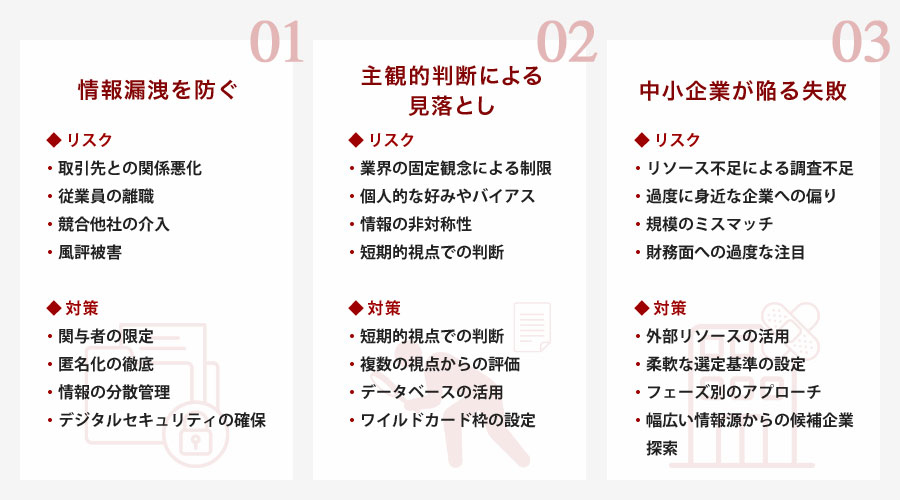

情報漏洩を防ぐ

M&Aが成立するまでのプロセスにおいて、最も大切なことの一つが情報の漏洩を防ぐことです。特に中小企業の場合、M&A 検討の情報が漏れると様々な悪影響が生じる可能性があります。

情報漏洩によって生じる主なリスクには以下のようなものがあります。

- 取引先との関係悪化:「会社を売却するのでは」という情報が取引先に伝わると、取引停止や条件見直しの要求につながる可能性があります。

- 従業員の離職:経営の安定性に不安を感じた従業員が転職を考え、特に優秀な人材から離職する恐れがあります。

- 競合他社の介入:M&Aの動きを知った競合他社が、取引先へのアプローチを強めるなどの妨害行為を行う可能性があります。

- 風評被害:「経営不振ではないか」といった根拠のない噂が広まり、企業イメージが低下するリスクがあります。

これらのリスクを回避するためには、ロングリストおよびショートリスト作成段階から情報管理を徹底することが重要です。具体的な対策としては以下のような方法が考えられます。

- 関与者の限定:ロングリストおよびショートリスト作成に関わる社内の人員を必要最小限に絞ります。特に初期段階では、経営者や特定の役員のみが情報にアクセスできるようにすることが望ましいでしょう。

- 匿名化の徹底:自社情報を外部に提供する場合には、企業名や具体的な数値を伏せるなど、特定できないよう匿名化を徹底します。特に同業他社に対しては、売上高や主力商品から自社が特定される可能性もあるため、より慎重な情報管理が必要です。

- 情報の分散管理:全ての情報を一括で管理するのではなく、必要に応じて分散させて管理することで、万が一の情報漏洩時のリスクを最小化します。

- デジタルセキュリティの確保:ロングリストのデータはパスワード保護や暗号化を施し、不要になった資料はすぐに破棄するなど、デジタルセキュリティも徹底します。

- 機密保持契約の締結:交渉に進む前に、売り手と買い手の厳格な機密保持契約(NDA)を締結します。これにより、情報漏洩に対する法的な抑止力を確保できます。

このように、ロングリストやショートリスト作成の段階から情報漏洩対策を徹底することで、安全かつ効果的なM&Aプロセスを進めることができます。

主観的判断による見落とし

ロングリストやショートリストの活用時の注意点として、作成者の主観的な判断や先入観によって、有望な候補企業を見落としてしまうリスクがあります。主観的判断によって生じる主な問題には、以下のようなものがあります。

- 業界の固定観念による制限:「この業界ではM&Aは一般的ではない」といった固定観念によって、候補企業の可能性を狭めてしまうことがあります。

- 個人的な好みやバイアス:「あの企業は社風が合わないだろう」など、個人的な印象や過去の経験に基づくバイアスが判断に影響することがあります。

- 情報の非対称性:よく知っている企業に対してはより詳細な情報を持っているため、知らない企業と比較して過大評価や過小評価をしてしまうことがあります。

- 短期的視点での判断:現在の業績や市場状況だけで判断し、将来性や潜在的なシナジー効果を見落とすことがあります。

これらの主観的判断による問題を防ぐためには、以下のような対策が有効です。

- 客観的な基準の設定:定量的・定性的な選定基準を事前に明確に設定し、それに基づいて機械的に企業を選定します。これにより、個人的な好みやバイアスによる影響を最小化できます。

- 複数の視点からの評価:社内の複数のメンバーや外部の専門家など、異なる視点を持つ人々の意見を取り入れることで、一人の主観に偏った評価を避けます。

- データベースの活用:公的な企業データベースや業界団体のデータなど、客観的な情報源を積極的に活用し、幅広い候補企業を検討します。

- ワイルドカード枠の設定:通常の基準では選定されない企業でも、独自の技術や市場などを持つ企業を「ワイルドカード」として検討対象に含めることで、思わぬ発見につながることがあります。

このように、主観的判断による見落としを防ぐための工夫を取り入れることで、より網羅的で質の高いロングリストおよびショートリストを作成することができます。M&Aの成否を分けるのは、最初の候補企業選定の段階にあると言っても過言ではありません。

中小企業が陥る失敗

特に中小企業がロングリストやショートリスト作成時に陥りやすい失敗パターンがあります。大企業と比べてリソースやM&A経験が限られる中小企業特有の課題を理解し、回避策を講じることが重要です。中小企業がロングリストやショートリストの作成で陥りやすい主な失敗として以下が考えられます。

- リソース不足による不十分な調査:限られた人員や時間のなかで、十分な調査ができずに表面的な情報だけでリストを作成してしまうことがあります。

- 過度に身近な企業への偏り:既知の取引先や競合企業など、身近な企業に候補を限定してしまい、潜在的な好機を逃すリスクがあります。

- 規模のミスマッチ:自社と同規模または小規模の企業だけを検討対象にして、より大きな企業との組み合わせを検討しないことがあります。

- 財務面への過度な注目:財務指標だけに注目し、企業文化や経営理念、人材などの定性的な側面を考慮しないことがあります。

- 自力での候補企業探索の限界:専門家の支援を受けずに自力で候補企業を探そうとするあまり、視野が狭くなったり、効率が悪くなったりするケースがあります。

これらの失敗を回避するための対策としては、以下の方法が有効です。

- 外部リソースの活用:M&A仲介会社や業界団体など、外部のリソースを積極的に活用することで、限られた社内リソースを補完します。特に初めてのM&Aでは、経験豊富なアドバイザーのサポートを受けることが重要です。

- 幅広い情報源からの候補企業探索:既存の取引先や競合だけでなく、業界ディレクトリ、展示会情報、業界誌、オンラインプラットフォームなど、複数の情報源から幅広く候補企業を探索します。

- 柔軟な選定基準の設定:規模や財務指標だけでなく、技術力や市場ポジション、成長性などの様々な側面から候補企業を評価します。特に中小企業M&Aでは、定性的な要素が成功の鍵を握ることも少なくありません。

- フェーズ別のアプローチ:初期は広く候補企業をリストアップし、段階的に詳細調査を進めることで、効率的かつ効果的なロングリスト作成を実現します。リソースの制約がある中小企業には特に有効なアプローチです。

- M&A専門家のレビュー:作成したロングリストをM&A専門家にレビューしてもらい、見落としや偏りがないかチェックすることも有効です。

中小企業特有の課題を理解し、適切な対策を講じることで、限られたリソースの中でも質の高いロングリストおよびショートリストを作成することが可能になります。

信頼性の高い情報源を活用してリストの精度を上げる

ロングリストとショートリストの質は、その基となる情報の精度に大きく依存します。信頼性の高い情報源を活用することで、より精度の高いリストを作成し、M&Aプロセスの効率化と成功確率の向上につなげることができます。

信頼性の高い情報源としては、以下が挙げられます。

- 公的なデータベース:企業情報データベースは、基本的な企業情報の収集に有用です。上場企業であれば、有価証券報告書や決算短信なども重要な情報源になります。

- 業界団体や協会:業界団体や協会が提供する会員リストや業界統計は、特定の業界内の企業を網羅的に把握するのに役立ちます。また、業界特有の情報も得られる貴重な情報源です。

- M&A仲介会社のデータベース:多くのM&A仲介会社は、独自のデータベースを保有しています。これらを活用することで、非公開の売却意向情報などを得られる可能性があります。

- 業界メディアや専門誌:業界専門のメディアや雑誌は、最新の業界動向や企業情報を把握するのに役立ちます。特に業界再編の動きなどを知る上で重要な情報源となります。

- 展示会や業界イベント:業界の展示会やイベントは、新興企業や革新的な技術を持つ企業を発見する機会となります。出展企業リストなどを活用することで、新たな候補企業を見つけることができます。

- ソーシャルメディアや企業ウェブサイト:企業のウェブサイトやSNSアカウントは、最新の企業情報や企業文化を知る手がかりになります。特に非上場企業の場合、公開情報が限られるため、これらの情報源の価値は高まります。

情報源を活用する際には、以下のポイントに注意すると効果的です。

- 複数の情報源の組み合わせ:単一の情報源に頼るのではなく、複数の情報源を組み合わせることで、情報の偏りを防ぎ、より網羅的な候補企業リストを作成できます。

- 情報の更新頻度の確認:古い情報に基づくと、既に事業内容が変わっていたり、他社に買収されていたりする可能性があります。情報の鮮度を常に意識しましょう。

- 一次情報と二次情報の区別:企業が直接発信している情報(一次情報)と、他者が解釈や分析を加えた情報(二次情報)を区別し、できるだけ一次情報に近いソースを重視します。

- 情報の相互検証:重要な情報については、複数の情報源で相互に検証することで、情報の正確性を高めることができます。

このように、信頼性の高い情報源を適切に組み合わせて活用することで、より精度の高いロングリストを作成し、効率的なM&Aプロセスを実現することができます。ただし、情報収集には時間と労力がかかるため、自社の状況に応じた現実的なアプローチを選択することも重要です。必要に応じてM&Aアドバイザーなどの専門家のサポートを受けることも検討しましょう。

まとめ:効率的なロングリストとショートリストの活用でM&A成功へ

この記事では、ロングリストとショートリストとは何かという基本的な意味から目的とメリット、M&Aにおける実践的な活用ポイント、作成手順、注意点までをわかりやすく解説しました。ロングリストとショートリストを効果的に活用することで、候補企業の絞り込みがスムーズになり、M&Aプロジェクトの成功率を大きく高めることが可能です。

特に、目的を明確にすることや情報管理、優先順位の適切な見直しといったポイントを押さえることで、より戦略的で的確な判断が下せるようになります。M&Aプロジェクトの効率化と成功のためには、初期段階からの丁寧な情報収集と分析が欠かせません。また、各ステップでの状況に応じた柔軟な対応が欠かせません。ロングリストとショートリストを活用し、取引を成功させるためにも必要に応じて専門家のサポートも受けることをお勧めします。

M&Aや事業承継を検討されている方はM&Aロイヤルアドバイザリーにご相談ください。貴社の成長と成功を全力でサポートいたします。

関連記事のご案内

-

同族会社とは?判定基準と税務上の注意点をわかりやすく解説

詳細を見る

-

融資と投資の違いとは?選び方からメリット・デメリットまで徹底比較

詳細を見る

-

アーンアウトとは?契約条項の設定から会計処理・税務上の注意点

詳細を見る

-

資金調達とは?ステージ別の方法や種類ごとのメリット・注意点を解説

詳細を見る

-

株主間契約とは?メリット、注意点から規定条項までわかりやすく解説

詳細を見る

-

M&Aアドバイザリー契約とは?報酬相場や締結時の注意点を解説

詳細を見る

-

事業拡大とは?成功の秘訣をメリット・デメリットや事例と共に解説

詳細を見る

-

のれん代とは?償却期間や会計処理、M&A成功の実務ポイントを解説

詳細を見る

-

M&A仲介手数料の相場は?費用を抑える5つのポイント【最新版】

詳細を見る

-

資本性劣後ローンとは?要件から返済方法、活用の注意点まで徹底解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。