![]()

![]()

IRRとは?内部収益率の計算方法とExcel活用をわかりやすく解説

着手金・中間金無料 完全成功報酬型

IRRとは、内部収益率を表し、M&Aや投資判断において収益性を評価するための重要な指標の一つです。この指標は、投資によって得られる将来のキャッシュフローと初期投資額の関係から算出され、投資の魅力度をシンプルな数値で示すことができます。

特に中小企業のM&Aでは、限られた情報の中で的確な投資判断を下す必要があり、IRRの活用が大いに役立ちます。しかし、その計算方法や解釈には専門的な知識が求められ、多くの実務担当者が苦労しているのが実情です。

本記事では、IRRの基本概念から計算方法までをわかりやすく解説します。また、Excelを活用した実践的な算出手順や、M&Aの投資判断の活用方法や他の指標との違いなども含めてお伝えします。投資判断をよりスムーズに行うための必見情報が満載です。

目次

IRR(内部収益率)とは?わかりやすく解説

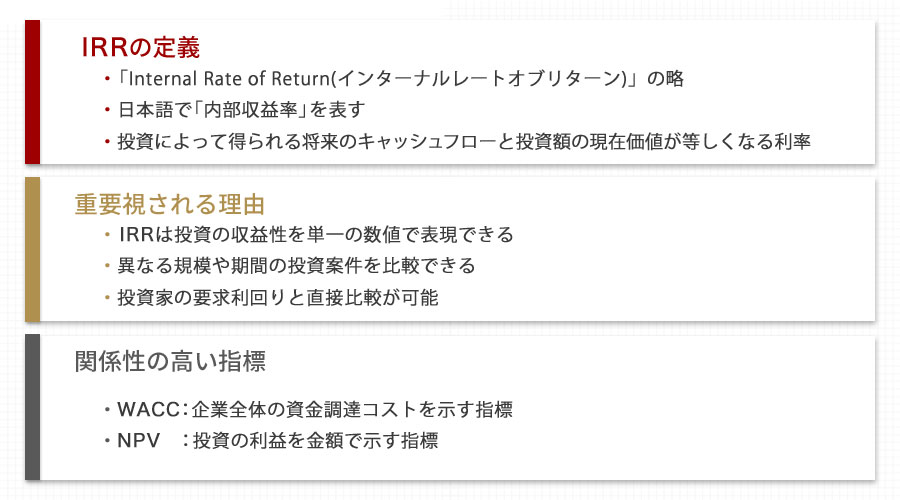

IRRとは「Internal Rate of Return」の略称で、日本語で「内部収益率」を表します。この指標は投資の魅力度を判断する際に用いられ、M&A案件の評価にも有効です。ここではIRRの定義や役割についてわかりやすく解説していきます。

IRRの定義と役割|M&A投資判断における重要性

IRRは、投資によって得られる将来のキャッシュフローと投資額の現在価値が等しくなる割引率のことで、投資プロジェクトの収益性を評価する際に大きな役割を果たします。

M&A判断においては、対象企業の将来キャッシュフローを予測し、買収価格に対するIRRを算出します。IRRは買収の経済的合理性を判断する指標であり、IRRが高いほど、投資の収益性が高いことを示しています。

IRRが重要視される理由:

- IRRは投資の収益性を単一の数値で表現できる

- 異なる規模や期間の投資案件を比較できる

- 投資家の要求利回りと直接比較が可能

自社の資本コスト(WACC)を上回るIRRが期待できれば、経済的に価値創造が可能と判断できますが、M&A後のPMIでも当初想定したIRRが実現できているか検証することが大切です。

IRRとWACCの違いと関係性

IRRを正しく理解することで、M&Aに対する投資判断の適切な評価が可能になります。ただし、IRRには制約もあるため、他の指標と併用して総合的に判断することが重要です。ここでは、IRRと関係性が高いWACCとNPVについて解説します。

IRR(内部収益率)とWACC(加重平均資本コスト)は、投資判断において重要な指標ですが、それぞれ異なる役割と特性を持っています。

WACCは企業が資金を調達する際の平均的なコストを示し、株主資本コストと負債コストを加重平均して算出されます。WACCは企業が新たなプロジェクトに投資する際の基準値として用いられ、プロジェクトのIRRがWACCを上回っている場合、そのプロジェクトは価値を創出すると考えられます。

WACCは次の計算方法で求められます。

| ■WACCの計算式 WACC=rE×E/(E+D)+rD(1-T)×D/(E+D) 株主資本コスト×株主資本比率+負債コスト×(1-実効税率)×負債比率 ※株主資本比率=株主資本÷(株主資本+負債) ※負債比率=負債÷(株主資本+負債) |

両者の違いとして、IRRはプロジェクト単体の収益性を示すのに対し、WACCは企業全体の資金調達コストを示すという点があります。つまり、IRRは特定のプロジェクトの内部評価に向いており、WACCは企業全体の投資戦略やポートフォリオ管理において重視されると言えます。

また、IRRはキャッシュフローの予測に基づいて計算されるため、プロジェクトのリスクや市場状況の変化に敏感です。一方、WACCは資本構成や市場金利の変動によって影響を受けるため、企業の資本政策に大きく依存します。

IRRがWACCを上回るなら、そのプロジェクトは企業価値を高める可能性が高いと判断されるため、IRRとWACCを組み合わせて使用することで、より総合的な投資判断が可能になります。ただし、それぞれの計算に伴う仮定や市場動向を慎重に考慮する必要があります。

IRRとNPVの違いと関係性

IRRは投資の絶対的な価値を示すものではありません。そのため、投資の絶対的な価値を示すNPV(正味現在価値)と併用することが効果的です。IRRとNPVは、投資案件を評価するための代表的な手法ですが、NPVは将来のキャッシュフローを現在価値に割り引いた合計額を示し、投資の絶対的な価値を評価します。

NPVは次の計算方法で求められます。

| ■NPVの計算式 NPV=PV-初期投資額 ※PV(将来価値):n年後に見込めるキャッシュフロー ÷ (1+割引率)^n ※キャッシュフロー:営業利益×(1-法人税率)+減価償却費-設備投資額-正味運転資本増加額 |

IRRとNPVの関係は投資案件の評価において補完的です。NPVは企業の資本コストを考慮した上で投資の利益を金額で示します。これは、投資が企業に与える金銭的なインパクトを明確にし、複数のプロジェクトを比較する際に有効です。

一方、IRRは、プロジェクトの収益率が費用以上であるかどうかを判断するために使われます。IRRが企業の資本コスト(WACC)を上回れば、プロジェクトは採算が取れると考えられます。

しかし、IRRとNPVが異なる結論を導くこともあります。特に、キャッシュフローのタイミングや規模が大きく異なる場合、NPVはプロジェクトの現金流入の影響をより正確に反映できる一方、IRRは多重解問題に直面することもあります。また、資金の再投資率が一定であるという仮定が現実的でない場合には、NPVの方が信頼性が高いこともあります。

このことから、IRRとNPVはそれぞれの特性を理解し、プロジェクトの性質や企業の戦略に応じて適切に使い分けることが大切です。

IRRと割引率の違いと関係性

割引率とは、将来のキャッシュフローを現在価値に換算する際の利率です。IRRは、投資プロジェクトから得られるキャッシュフローの現在価値が初期投資と等しくなる割引率を指します。

そのため、IRRの計算において、割引率は中心的な役割を果たします。 割引率が重要である理由は、時間の経過とともにお金の価値が変化するためです。具体的には以下の要因が影響します。

- リスク度合い:投資対象のプロジェクトが持つリスクの度合いに応じて、割引率を調整することが重要です。高リスクのプロジェクトでは、高い割引率を設定することで、投資回収の不確実性を考慮します。

- インフレーション:物価が上昇し、通貨の購買力が低下した場合、現在の1万円が将来の1万円と同じ価値を持たない可能性があります。そのため、将来のキャッシュフローの実質的な価値を考慮する際に、割引率に反映されます。

- 機会費用とモニタリング: 投資家が他の投資機会から得られる可能性のあるリターンを考慮し、適切な割引率を設定する必要があります。また、経済の景気循環や政府の金融政策も、割引率に影響を与えるため、これらの外的要因を常にモニタリングすることが求められます。

最適な割引率の設定は、企業の投資判断の精度を高め、資本効率の向上に寄与します。したがって、割引率を決定する際は、これらの要因を総合的に評価し、戦略的に設定することが欠かせません。

また、 割引率の設定にはWACCが用いられることが一般的ですが、投資案件の特性や市場環境によって異なります。通常は以下の要素を考慮して決定します。

- 資本コスト

- 類似案件の期待収益率

- リスクプレミアム

これらを考慮して適切な割引率を用いることで、将来のキャッシュフローを現在の価値に正確に換算でき、異なる時期に発生する収益や支出を公平に比較することが可能になります。この結果、M&Aの投資判断の精度を高めることができます。ただし、割引率の設定には主観的な要素も含まれるため、慎重な検討が必要です。

多面的な視点から割引率を設定し、NPVを算出することで、企業はより正確な投資判断を行い、長期的な財務健全性を確保することができます。

■NPVの計算式の具体例

1年後に100万円を受け取る場合の現在価値を考えてみましょう。初期投資額を70万円、割引率を5%と仮定すると、以下の計算式でNPV(正味現在価値)を求めることができます。

| 現在価値 = 将来価値 / (1 + 割引率)^期間 −初期投資 100万円 / (1 + 0.05)^1 ≈ 952,381円 952,381円−700,000円≈252,381円 |

IRRの計算では、この割引率を調整して、NPVがゼロになるポイントを探ります。つまり、IRRは「投資の収益性を割引率の観点から評価する手法」と言えます。

THANK YOU

お問い合わせが

完了しました

ご記入いただきました情報は

送信されました。

担当者よりご返信いたしますので、

お待ちください。

※お問い合わせ後、

2営業日以内に返信がない場合は

恐れ入りますが

再度お問い合わせいただきますよう、

よろしくお願い致します。

お急ぎの場合は

代表電話までご連絡ください。

IRR計算方法の4ステップ実践ガイド

IRRの計算方法の基本的な考え方は、将来のキャッシュフローを現在価値に割り引き、初期投資額と等しくなる割引率を見つけることです。具体的には以下の手順で計算を行います。

- IRRの計算式を理解する

- 初期投資額と各期の将来キャッシュフローを設定する

- ExcelのIRR関数を用いてIRRを算出する

- 計算結果を投資判断に活用する

IRRを算出するための計算方法を4つのステップでわかりやすく解説します。

ステップ1:IRRの計算式を理解する

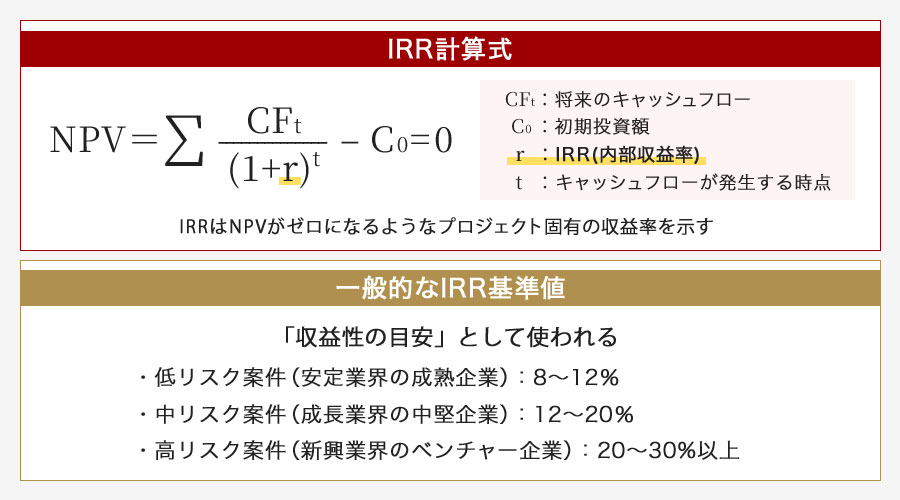

IRRの基本的な計算式は次の通りです。

| ■IRRの計算式 0 = ∑ CF_t/(1 + r)^t – 初期投資額 |

ここで、CF_t はt期目のキャッシュフロー、rはIRR、tは期間です。この式の左辺がゼロになるときの割引率rがIRRとなります。M&A案件では、初期投資額は買収価格、将来のキャッシュフローは買収後に得られる事業からの収益です。

ステップ2:初期投資額と各期の将来キャッシュフローを設定する

IRR計算には以下の要素が必要です。

初期投資額:

・買収価格(株式取得価額または事業譲渡額)

・関連経費(デューデリジェンス費用、アドバイザリー費用など)

将来キャッシュフロー:

・対象企業の過去実績からの予測

・シナジー効果の見込み

・コスト削減効果

中小企業のM&Aでは、オーナー経営者の個人的な報酬や経費を適切に調整することが重要です。

ステップ3:ExcelのIRR関数を用いてIRRを算出する

IRRの計算方法には、Excelなどのソフトウェアを使用するか、試行錯誤法(トライアル・アンド・エラー法)を用いて近似値を求めることが一般的です。

試行錯誤法では、まず適当な割引率を設定してNPVを計算し、NPVがゼロに近づくように割引率を調整していきます。この過程を繰り返すことで、IRRの近似値を得ることができます。

ただし、この方法は時間がかかり、また精度に限界があります。そのため、実務ではExcelのIRR関数を使用することが推奨されます。これにより簡便に算出することが可能です。

ExcelのIRR関数を活用する方法は次の通りです。

1.表を作成し、各期間のキャッシュフローを入力

- 0年目:買収価格をマイナスで入力

- 1年目以降:予測キャッシュフローを入力

- 最終年:キャッシュフロー + 売却価格(想定する場合)

2.IRR関数で計算

- =IRR(範囲)と入力

例えば、1億円で買収し、年間1,500万円のキャッシュフローが5年間、5年後に1.2億円で売却する場合、エクセルシートに以下のように入力し、IRRを求めることができます。

| A列 | B列 |

| 0年目 | -100,000,000円(買収価格) |

| 1年目 | 15,000,000円(年間CF) |

| 2年目 | 15,000,000円(年間CF) |

| 3年目 | 15,000,000円(年間CF) |

| 4年目 | 15,000,000円(年間CF) |

| 5年目 | 135,000,000円(CF+売却価格) |

| IRR | 17.8% |

■IRR関数を活用した計算例

- 初期投資額100万円、1年後に105万円のキャッシュフローが見込まれる場合のIRRは5%

- 初期投資額10億円、5年間にわたり年2.5億円のキャッシュフローが見込まれる場合のIRRは約7.9%

この数値が投資家の要求利回りを上回っていれば、投資価値があると判断できます。

ステップ4:計算結果を投資判断に活用する

IRRの計算結果は次のように解釈することができます。

資本コスト(WACC)との比較

資本コストは、企業が資金を調達するために必要とする平均的なコストを示し、通常は加重平均資本コスト(WACC)として表されます。IRRと資本コストを比較することで、投資が企業にとって価値を生み出すかどうかを判断できます。

具体的には、IRRが資本コストを上回る場合、そのプロジェクトは期待以上の収益を生むと見なされ、投資する価値があると判断されます。これは、プロジェクトが資金調達にかかるコストを上回る利益をもたらすことを意味し、企業価値の向上につながります。一方、IRRが資本コストを下回る場合、そのプロジェクトは十分な収益性がないと判断されるため、再評価や別の投資機会を検討する必要があります。

複数案件の比較

IRRを用いることで複数の案件の収益性を比較することが可能です。各案件のIRRを算出し、その値を比較することで、どの案件が最も高い収益性を持つかを判断できます。

一般的には、IRRが最も高い案件が最も有望であるとされますが、単にIRRの数値だけで意思決定をすることは避けるべきです。なぜなら、IRRは資金の規模やプロジェクトの期間を考慮していないため、投資期間が異なる案件や初期投資額が大きく異なる案件を直接比較するのには適していない場合があるためです。

また、IRRは複数のキャッシュフローのパターンがある場合、複数のIRRを持つことがあり、単純に一つの数値で評価するのはリスクが伴います。したがって、IRRを他の指標、例えばNPV(正味現在価値)と組み合わせて使用し、より総合的な投資判断が必要となります。

感度分析

感度分析は、IRRの計算に影響を及ぼす主要な変数の変動に対するプロジェクトの収益性の変化を評価する手法です。特定の変数が変動した場合に、プロジェクトのIRRがどのように反応するかを測定することで、投資判断のリスク軽減に役立ちます。

例えば、売上予測の変動やコストの増減がIRRに与える影響を分析することで、プロジェクトの収益性がどの程度安定しているかを把握できます。他にも、売上が予想よりも低下した場合のIRRの変化を予測し、必要に応じてコスト削減策や代替収入源の開発を検討することができます。

感度分析を行うことで、投資家はプロジェクトが直面する可能性のあるリスクを事前に特定し、適切なリスク管理戦略を策定することができるのです。

IRRの判断基準とハードルレート

IRRは割引率との比較によって評価できます。例えば、割引率が5%である場合はIRRが5%を超えたら投資価値があると判定できます。

実際のM&A判断に活用するためには、判断基準となる「ハードルレート」が重要です。ハードルレートとは、投資を行う上で最低限必要な利回りを指します。

ハードルレートがIRRを上回る場合は投資による高収益が見込まれますが、下回る場合は回収見込みが低くなるため投資するかどうかの再検討が必要です。

資本コスト(WACC)との比較による判断方法

IRRの基本的な判断基準は、自社の資本コスト(WACC:加重平均資本コスト)との比較です。

| WACC(%)=株主資本コスト×株主資本比率+負債コスト×(1-実効税率)×負債比率 |

例えば、株主資本コスト15%、負債コスト5%、株主資本比率40%、負債比率60%、実効税率30%の場合、WACCは8.1%となります。IRRがこのWACCを上回れば、投資価値があると判断できます。

M&A投資における一般的なIRR基準値と目安

M&A実務では、リスクレベルに応じた一般的なIRR基準値があります。

- 低リスク案件(安定業界の成熟企業):8~12%

- 中リスク案件(成長業界の中堅企業):12~20%

- 高リスク案件(新興業界のベンチャー企業):20~30%以上

中小企業のM&Aでは15〜20%程度が一般的なIRRの目安とされています。ただし、具体的な数字は市場や業界によって異なることがあります。プライベートエクイティファンドは通常、3~5年で2~3倍の株式価値上昇(IRR15~25%)を目標としています。

業種・投資目的別のIRRハードルレート設定法

IRRハードルレートは業種や投資目的によって異なります。業種別の考慮要素は以下の通りです。

業種別の考慮要素:

- 安定業種(製造業、卸売業):WACCに2~3%上乗せ

- 変動業種(小売業、サービス業):WACCに5~8%上乗せ

- ハイテク業種(IT、バイオ):20%以上

- ベンチャー企業:30~40%

投資目的別の考慮要素:

- 垂直統合型M&A:WACCに3~5%上乗せ

- 水平統合型M&A:WACCに4~6%上乗せ

- 多角化戦略型M&A:WACCに6~10%上乗せ

ただし、これらの数値は一般的な目安であり、具体的な状況や市場環境によって変動する可能性があります。中小企業のM&Aでは、対象企業の規模や業界位置づけ、後継者問題などの要素も考慮してハードルレートを設定します。

IRR(内部収益率)のメリット

IRRはM&A投資判断において優れた特性を持つ指標です。投資の収益性を時間価値で評価できるため、長期的な投資効果を把握しやすいというメリットがあります。他にも以下のようなメリットがあります。

投資収益率を直感的に把握できる

IRRの最大の特徴は、投資の収益性を単一のパーセンテージで表現できることです。「IRR15%」といえば「複利計算で年利15%相当のリターン」と直感的に理解できます。これは財務の専門家ではない経営者や取締役会にも投資の魅力度を明確に伝えられる利点があります。

投資金額の大小に関わらず、収益性を統一基準で表現できるため、様々な案件の比較が容易です。ただし、投資規模の違いを考慮していない点には注意が必要です。

キャッシュフローのタイミングを評価できる

IRRはキャッシュフローの「タイミング」を考慮する点が優れています。早期にキャッシュフローが得られる投資ほど高く評価されるため、「いつ」収益が得られるかという時間的価値を反映した判断が可能です。

例えば、同じ総収益額でも、初期に高い収益を上げる案件と、徐々に収益が増加する案件では、前者のIRRが高くなります。中小企業のM&Aでは、買収後の統合期間やシナジー効果の実現タイミングを評価に組み込むことが重要です。これにより、現実的な投資判断が可能になりますが、正確な予測には慎重な分析が必要です。

複数の投資案件を比較できる

IRRは異なる条件の投資案件を比較する上で、判断材料の一つになります。投資期間、初期投資額、キャッシュフローパターンが異なる案件でも、IRRという単一指標で比較可能です。

M&A実務でのIRR活用例:

IRRは以下の場面で活用できます。

- 複数候補企業のIRR比較による優先順位付け

- 買収価格交渉における目標IRRに基づく適正価格設定

- 買収後統合計画(PMI)でのIRR最大化施策の特定

IRR(内部収益率)は、M&A投資の判断において非常に重要な役割を果たしますが、その理由はIRRが投資の収益性を端的に表現し、他の投資案件と比較しやすい指標だからです。

IRRが投資判断に役立つ主な理由は以下の通りです。

- 投資の収益性を単一の数値で表現できる

- 異なる規模や期間の投資案件を比較できる

- 投資家の期待収益率との比較が容易である

- 投資の回収期間を考慮している

例えば、ある企業買収案件のIRRが15%だった場合、その投資は年率15%の収益率を生み出すと解釈できます。この数値を基に、投資家は自身の期待収益率と比較して、投資の魅力度を判断することができます。

また、IRRは投資規模や期間の異なる案件間の比較を可能にします。例えば、以下のような2つの投資案件があるとします。

- 案件A:初期投資10億円、期間5年、IRR12%

- 案件B:初期投資5億円、期間3年、IRR15%

この場合、IRRを見ることで、案件Bの方が高い収益率を示していることがわかります。ただし、IRRだけでなく、投資規模や期間なども考慮して総合的に判断することが重要です。

さらに、IRRは投資の回収期間も考慮に入れています。早期にキャッシュフローが得られる投資案件ほど、IRRは高くなる傾向があります。これは、M&A投資において重要な要素となる投資回収の速さも反映されているということです。

ただし、IRRにも制約があることを認識しておく必要があります。例えば、IRRは投資案件の絶対的な価値を示すものではなく、また複数の解が存在する可能性もあります。そのため、IRRを他の投資指標と併用して判断することが望ましいでしょう。

以上のように、IRRはM&A投資の判断において非常に有用なツールですが、その特性と制約を十分に理解した上で活用することが重要です。

IRR(内部収益率)のデメリット

IRRはM&Aを含む投資判断の有用な指標ですが、デメリットも存在します。効果的に活用するためには、IRRのデメリットを事前に理解しておくことが大切です。

投資規模を考慮できない

IRRの主なデメリットは、投資の規模や絶対的な収益額を考慮しない点です。次のようなケースを考えます。

- 案件A: 投資額1,000万円、IRR25%、総収益600万円

- 案件B: 投資額1億円、IRR15%、総収益4,000万円

IRRだけで判断すると案件Aが優れているように見えますが、案件Bの方が絶対的な収益額は大きくなります。この限界を補うためには、NPV(正味現在価値)と併用することが効果的です。

複数IRRが存在する可能性と解釈の難しさ

キャッシュフローのパターンによっては、複数のIRRが存在したり、解が存在しない場合があります。特に、正と負のキャッシュフローが交互に発生する場合(例:初期投資→収益→追加投資→収益)では、複数のIRRが算出される可能性があります。このようなケースでは、NPVなど他の指標と併用した総合的な判断が必要です。中小企業のM&A案件では、買収後の業務統合費用や追加設備投資など、負のキャッシュフローが発生するケースも少なくありません。

将来予測の不確実性

IRRの計算には将来のキャッシュフロー予測が必要であり、この予測の精度がIRRの信頼性を左右します。特に中小企業のM&A案件では、将来予測の不確実性が高いケースが多く見られます。

将来キャッシュフローに影響を与える主な要因:

- 市場環境の変化

- シナジー効果の過大評価

- 統合コストの過小評価

- キーパーソンの流出リスク

これらの不確実性に対処するには、複数のシナリオ(ベースケース、悲観的ケース、楽観的ケース)でのIRR分析が有効です。

M&AにおけるIRR活用の注意点

中小企業のM&A判断でIRRを活用する際は、以下のポイントに注意する必要があります。

- IRRを単独指標として使用しない: 他の指標(NPV、投資回収期間など)と併用した総合判断が重要です。

- 感度分析を実施する: キャッシュフロー予測の変動がIRRに与える影響を分析し、投資判断の頑健性を確認します。

- 非財務的要素も考慮する: 企業文化の親和性、人材維持、技術獲得など、数値化しにくい要素も重要な判断材料です。

IRRの制約と考慮すべき点

IRRの主な制約は、単一の投資案件に対してのみ適用可能であり、複数の案件を比較する際には適していないことです。また、IRRは投資期間中のキャッシュフローが一定であることを前提としているため、変動が大きい案件では正確な評価が難しくなります。これらの制約を踏まえ、IRRを活用する際には以下の点を考慮する必要があります。

- 投資規模の違いを考慮しない: IRRは投資額の大小に関わらず同じ値を示すため、大規模な投資と小規模な投資を単純に比較することはできません。

- 複数のIRRが存在する可能性: キャッシュフローのパターンによっては、複数のIRRが算出される場合があり、解釈が困難になることがあります。

- 再投資率の仮定: IRRは中間キャッシュフローがIRRと同じ率で再投資されることを前提としていますが、現実にはそれが難しい場合があります。

さらに、以下の点にも留意します。

- シナジー効果の考慮: IRRはシナジー効果を自動的に計算に入れないため、別途評価する必要があります。

- リスク要因の反映: IRRは将来のキャッシュフローを予測して計算するため、リスク要因を適切に反映させることが重要です。

- 長期的な戦略との整合性: IRRは短期的な収益性を示す指標であるため、企業の長期的な戦略目標との整合性を確認する必要があります。

これらの制約と考慮点を理解し、IRRを他の財務指標と組み合わせて活用することで、より適切なM&Aの投資判断を行うことができます。IRRだけでなく、総合的な判断が重要であることを忘れないようにしましょう。

IRRを中小企業のM&Aで活用するポイント

中小企業のM&Aでは、大企業の案件と比較して情報の非対称性が大きく、将来予測の不確実性も高いという特徴があります。このような環境でIRRを効果的に活用するためのポイントは以下の通りです。

正確なキャッシュフロー予測の立て方

IRR計算の基礎となるキャッシュフロー予測の精度を高めることは、M&A判断の成否を左右する重要な要素です。中小企業のM&Aにおけるキャッシュフロー予測のコツは以下の通りです。

過去データの適切な分析: 中小企業では、財務データの質や量が限られていることが多いため、入手可能な過去データを最大限活用することが重要です。

- 3~5年分の財務諸表を分析し、季節変動や特殊要因を除外した実態的なキャッシュフローを把握する

- オーナー関連の個人的費用(役員報酬、関連会社取引など)を調整して実質的なキャッシュフローを算出する

業界特性を考慮した将来予測: 中小企業のM&Aでは、業界固有の特性や環境変化を考慮した将来予測が欠かせません。

- 市場規模や競合状況の変化を調査し、予測に反映させる

- 技術革新や規制変更など、業界に影響を与える外部要因を分析する

- 対象企業のビジネスモデルの持続可能性や成長余地を評価する

シナジー効果の現実的な評価

M&Aの大きな目的の一つがシナジー効果ですが、その評価は慎重に行う必要があります。

- 売上シナジー: クロスセルや新規顧客開拓など、実現可能性の高いものから段階的に予測に組み込む

- コストシナジー: 重複機能の統合や調達力強化など、具体的に数値化できるものを中心に評価する

これらのシナジー効果が現れる時期を現実的に見積もり、初期の統合コストも適切に反映させることが大切です。

中小企業特有のリスク要因をIRR評価に反映する方法

中小企業のM&Aでは、大企業のケースとは異なるリスク要因が存在します。これらのリスクを適切にIRR評価に反映させることが重要です。

キーパーソン依存リスクの評価: 中小企業では特定の人物(創業者やベテラン従業員など)への依存度が高いケースが多く見られます。

- キーパーソンが持つ顧客関係や技術ノウハウを評価し、その喪失リスクをキャッシュフロー予測に反映させる

- 経営者交代に伴う顧客や従業員の流出可能性を考慮する

規模の小ささに起因するリスクの考慮: 中小企業特有の「小規模リスク」をIRR評価に反映させます。

- 特定顧客への依存度(売上集中リスク)

- 限られた経営資源による成長制約

- 市場環境の変化への対応力の限界

これらのリスクは、キャッシュフロー予測の下方修正ではなく、割引率(ハードルレート)の上乗せという形で反映させることが一般的です。たとえば、基本となるWACCに「小規模リスクプレミアム」として3~5%程度を上乗せするアプローチが考えられます。

業種別のIRR評価の目安と基準値

業種によってリスク特性やビジネスモデルが異なるため、求められるIRRの水準も業種ごとに異なります。以下に、中小企業M&Aにおける代表的な業種別のIRR基準値と投資戦略について解説します。

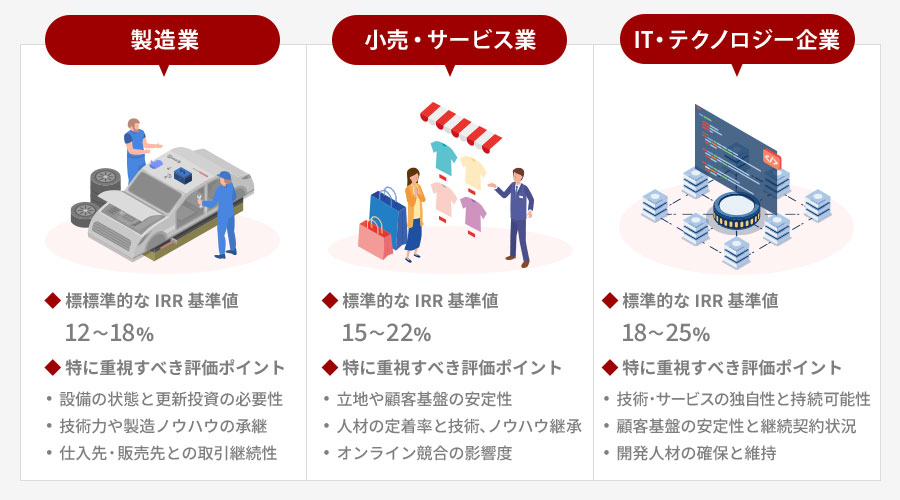

製造業のIRR評価

製造業は設備投資の比重が大きく、キャッシュフローの安定性も比較的高い特徴があります。

- 標準的なIRR基準値:12~18%

- 特に重視すべき評価ポイント:

○設備の老朽化状況と更新投資の必要性

○技術力や製造ノウハウの承継可能性

○仕入先・販売先との取引継続性

小売・サービス業のIRR評価

小売・サービス業は人的要素への依存度が高く、外部環境の変化の影響を受けやすい特徴があります。

- 標準的なIRR基準値:15~22%

- 特に重視すべき評価ポイント:

○立地や顧客基盤の安定性

○人材の定着率と技術・ノウハウの継承

○オンライン競合の影響度

IT・テクノロジー企業のIRR評価

IT業界は成長性が高い反面、技術革新のスピードが速く、陳腐化リスクも大きい特徴があります。

- 標準的なIRR基準値:18~25%

- 特に重視すべき評価ポイント:

○技術やサービスの独自性と持続可能性

○顧客基盤の安定性と継続契約の状況

○開発人材の確保と維持

IRRを活用したM&A案件と投資戦略

IRRを活用した投資戦略では、複数の投資案件を比較検討することが可能となり、より効果的な意思決定が行えます。ただし、IRRのみに依存せず、他の財務指標や定性的要因も考慮に入れた総合的な判断が「M&A成功の鍵」となります。

資産価値が維持されるM&A案件

IRRを用いたM&A投資判断において、資産価値が維持される案件は特に重要です。このような案件は、長期的な投資価値を持つため、IRRの計算結果がより信頼性の高いものになります。資産価値が維持されるM&A案件の特徴として、以下が挙げられます。

- 安定した収益基盤を持つ企業

- ブランド力や知的財産権が強い企業

- 市場シェアが高く、競争力のある企業

これらの特徴を持つ企業は、将来のキャッシュフローが予測しやすく、IRRの計算結果の信頼性が高まります。例えば、老舗の製造業や特許を多数保有する技術企業などが該当します。

ただし、資産価値が維持される案件でIRRを活用する際は、以下の点に注意が必要です。

- 長期的な視点での評価: 短期的な変動に惑わされず、10年以上の長期的なキャッシュフローを考慮すること

- 市場環境の分析: 当該企業の属する業界の将来性や技術革新の影響を慎重に検討すること

- シナジー効果の考慮: 買収後の統合によるコスト削減や収益向上の可能性を適切に反映すること

資産価値が維持される案件では、IRRの計算結果が高くなくても、リスクが低いため、投資判断の際に有利に働くことがあります。例えば、IRRが8%程度でも、安定した収益が見込める場合は、よりリスクの高い案件(IRRが12%など)よりも選好される可能性があります。

このような案件のIRR計算では、以下の要素を考慮することが重要です。

- 減価償却費: 資産価値の維持に必要な投資を反映

- 運転資金: 事業継続に必要な資金の変動を考慮

- 税効果: 長期的な税負担の変化を予測

資産価値が維持されるM&A案件でIRRを活用することで、より安定した投資判断が可能となります。しかし、IRRだけでなく、NPV(正味現在価値)やペイバック期間など、他の指標も併せて検討することが望ましいです。

最後に、資産価値が維持される案件であっても、市場環境の急激な変化や予期せぬリスクに備えて、定期的な再評価と必要に応じた戦略の見直しが不可欠です。IRRを活用しつつ、柔軟な経営判断を行うことがM&A投資の成功につながります。

早期にリターンが見込める投資案件

IRRを用いたM&A投資において、早期にリターンが見込める案件は特に魅力的です。これらの案件は、投資回収期間が短く、キャッシュフローの予測精度が高いため、IRRの計算結果の信頼性が向上します。

早期リターンが期待できる投資案件の特徴には、以下が挙げられます。

- 既存の収益基盤が安定している企業

- 市場シェアが高く、競争力のある製品やサービスを持つ企業

- 経営効率化や事業シナジーによる即時的な利益改善が見込める案件

これらの案件では、投資後すぐにキャッシュフローが生まれる可能性が高く、IRRの計算結果も高くなる傾向があります。

具体例として、ある製造業のM&A案件を考えてみましょう。買収対象企業が安定した顧客基盤と高い技術力を持っているケースです。この場合、買収直後から安定した収益が見込め、さらに買収企業の販売網を活用することで売上増加も期待できます。

このような案件では、IRRの計算において以下の特徴が現れます。

- 初期投資額に対して早期から大きなキャッシュインフローが発生

- 将来のキャッシュフロー予測の不確実性が比較的低い

- 投資回収期間が短く、IRRの数値が高くなりやすい

ただし、注意すべき点もあります。早期リターンを過度に重視すると、長期的な成長性や潜在的な価値を見逃す可能性があります。そのため、IRRだけでなく、他の財務指標や定性的な要因も併せて評価することが重要です。また、早期リターンが見込める案件は競争が激しいことが多く、買収価格が高騰する傾向があります。これがIRRの低下につながる可能性があるため、適切な価格交渉が必要です。

以上のように、IRRを活用して早期にリターンが見込める投資案件を評価する際は、短期的な収益性と長期的な成長性のバランスを考慮することが重要です。また、IRRの計算結果だけでなく、企業の競争力や市場環境なども総合的に判断することで、より適切なM&A投資判断が可能となります。

M&A投資戦略のポイント

IRRを活用した投資戦略は、M&A案件の評価と選択において重要な役割を果たします。IRRを効果的に活用することで、投資の収益性を最大化し、リスクを最小限に抑えることができます。

IRRを活用した投資戦略の核心は、IRRの高い案件を優先的に選択することです。IRRは投資の収益性を端的に表す指標だからです。ただし、IRRだけで判断するのではなく、他の要因も考慮する必要があります。

IRRを活用した投資戦略を実施する理由は以下の通りです。

- 投資の収益性を客観的に評価できる

- 異なる規模や期間の案件を比較できる

- 投資家の期待収益率と直接比較できる

IRRを活用した具体的な投資戦略には、以下のようなものがあります。

- ハードルレート設定: 企業は自社の資本コストや期待収益率を基に、IRRのハードルレート(最低基準)を設定します。このハードルレートを上回るIRRを持つ案件のみを検討対象とすることで、収益性の低い案件を効率的に除外します。

- IRRとリスクのバランス評価: IRRが高い案件は一般的にリスクも高い傾向があります。そのため、IRRだけでなく、案件のリスク評価も同時に行い、リスクとリターンのバランスが取れた案件を選択します。

- 複数案件の優先順位付け: 複数のM&A案件がある場合、IRRを基準に優先順位をつけることができます。ただし、企業の戦略的目標や相乗効果などの定性的要因も考慮に入れる必要があります。

以下の表は、IRRを活用した投資戦略の例を示しています。

| 戦略 | 内容 | メリット |

|---|---|---|

| ハードルレート設定 | IRR 15%以上の案件のみ検討 | バランスの取れた投資 |

| リスク・リターン評価 | IRRとリスク評価を組み合わせて判断 | バランスの取れた投資 |

| 優先順位付け | IRRの高い順に案件を並べ替え | 効率的な資源配分 |

IRRを活用した投資戦略を実施する際には、以下の点に注意が必要です。

- IRRの限界を理解する: IRRは投資の規模を考慮しないため、大規模案件と小規模案件の比較には適さない場合があります。

- 他の指標との併用: NPV(正味現在価値)など、他の投資指標も併せて評価することで、より総合的な判断が可能になります。

- 定性的要因の考慮: 戦略的適合性や市場動向など、数値化できない要因も重要です。

結論として、IRRを活用した投資戦略は、M&A案件の評価と選択において有効なツールです。しかし、IRRのみに頼るのではなく、他の指標や定性的要因も考慮に入れた総合的な判断が重要です。適切に活用することで、より効果的なM&A投資判断が可能となります。

IRRと他の財務指標の組み合わせ

IRRは有用な指標ですが、単独で使用するのではなく、他の財務指標と組み合わせることで、より総合的なM&A判断が可能になります。

1. 投資回収期間(ペイバック・ピリオド)との併用

IRRが高くても投資回収に長期間を要する案件は、不確実性が高まるリスクがあります。投資回収期間はキャッシュフローが累積でプラスに転じるまでの期間を示し、以下の点で役立ちます。

- シンプルな指標であり、流動性リスクの評価に役立つ。

- 特に中小企業では、長期の投資回収期間はリスクとなる場合が多い。

一般的には、IRRが高く投資回収期間が短い案件が理想的ですが、事業の性質によっては長期的な視点での判断も必要です。

2. ROI(投資収益率)やROIC(投資資本利益率)との併用

IRRが将来キャッシュフローの時間価値を考慮するのに対し、ROIやROICは会計ベースの収益性を示します。

- ROI: 投資に対する会計上の収益率(税引後利益÷投資額)。

- ROIC: 事業に投下された資本に対する収益率(税引後営業利益÷投下資本)。

これらの指標がIRRの傾向と一致するか確認することで、予測の妥当性を検証できます。例えば、IRRの計算で高い収益性が示されていても、会計ベースのROIが低い場合、キャッシュフロー予測の前提を再検討する必要があります。

中小企業のM&Aにおいては、これらの財務指標を総合的に分析することで、より確かな投資判断が可能になります。特に事業承継型のM&Aでは、純粋な財務リターンだけでなく、事業継続や雇用維持、地域経済への貢献といった非財務的な要素も考慮した総合的な判断が求められます。

3. 利回りとの違い

IRRと利回りは一見似ているように見えますが、重要な違いがあります。IRRは投資案件の収益性を評価する指標として広く使用されていますが、利回りとは異なる特徴を持っています。

- 時間価値の考慮: IRRは将来のキャッシュフローを現在価値に割り引いて計算するため、お金の時間価値を反映しています。一方、単純な利回りは時間価値を考慮せず、投資額に対する収益の比率のみを示します。

具体例を挙げると、1,000万円の投資に対して5年後に1,500万円のリターンがある場合を考えてみましょう。

- 単純利回り: (1,500万円 – 1,000万円) / 1,000万円 × 100 = 50%

- IRR: 約8.45%(年率)

この例では、単純利回りは50%と高く見えますが、IRRは年率8.45%となります。IRRは年率で表されるため、投資期間の長さに関わらず比較が可能です。

以下の表で、IRRと利回りの主な違いをまとめます。

| 特徴 | IRR | 利回り |

|---|---|---|

| 時間価値の考慮 | あり | なし |

| 計算の複雑さ | 複雑 | 単純 |

| 投資期間の考慮 | 考慮する | 考慮しない |

| 比較の容易さ | 異なる期間の投資も比較可能 | 同じ期間の投資のみ比較可能 |

IRRは複雑な計算が必要ですが、より正確に投資の収益性を評価できます。一方、利回りは簡単に計算できますが、投資期間や時間価値を考慮していないため、異なる投資案件の比較には適していません。

4. EBITDA倍率

EBITDA倍率は、企業価値評価の指標として頻繁に使用されます。IRRと併せてEBITDA倍率を分析することで、投資の収益性だけでなく、取引価格の妥当性も判断することができます。

以下の表は、IRRおよび他の財務指標の特徴を比較したものです。

| 指標 | 特徴 | IRRとの関係 |

|---|---|---|

| IRR | 将来キャッシュフローを考慮した収益率 | – |

| ROI | 単純な投資収益率 | IRRより簡易的 |

| ROE | 自己資本に対する収益性 | 企業の収益力を補完 |

| ROIC | 投下資本全体に対する収益性 | 資本効率を補完 |

| EBITDA倍率 | 企業価値評価の指標 | 取引価格の妥当性を補完 |

これらの指標を総合的に活用することで、M&A投資の判断精度を高めることができます。ただし、各指標には長所と短所があるため、投資案件の特性に応じて適切な指標を選択し、バランスの取れた評価を行うことが重要です。

また、業界特有の指標や非財務指標も考慮に入れることで、より多面的な分析が可能になります。たとえば、IT企業のM&Aでは顧客獲得コストや解約率なども重要な指標となるでしょう。

投資判断において、IRRは重要な指標ですが、他の評価指標との関係を理解し、適切に組み合わせることで、より信頼性の高い意思決定を行うことができます。専門家のアドバイスを受けながら、各指標の特性を十分に理解し、総合的な判断を下すことがM&A投資の成功につながります。

M&Aの投資判断を高める分析ツール

M&Aの意思決定においてIRRを有効に活用するためには、単にIRRを計算するだけでなく、様々な角度から分析し、他の意思決定ツールと組み合わせることが大切です。以下に、IRRをM&A意思決定プロセスで活用するための実践的なポイントを解説します。

1. 精度の高いキャッシュフロー予測

IRR計算の基礎となるキャッシュフロー予測の精度を高めることは、M&A判断の質を大きく左右します。中小企業のM&Aにおいて精度の高いキャッシュフロー予測を立てるための具体的アプローチは以下の通りです。

ボトムアップとトップダウンの双方向アプローチ:

- ボトムアップアプローチ: 顧客別売上、製品・サービス別売上、コスト構造の詳細分析に基づく予測

- トップダウンアプローチ: 市場規模、業界成長率、競合状況、マクロ経済指標に基づく予測

両者の予測値に大きな乖離がある場合は、その原因を分析し、より現実的な予測値に調整することが重要です。

2. シナジー効果の段階的組み込み

M&Aにより期待されるシナジー効果は、保守的かつ段階的に予測に組み込むことが望ましいです。例えば、3年間のキャッシュフロー予測において、1年目はシナジー効果ゼロ、2年目は想定シナジーの30%、3年目は70%といった具合に段階的に組み込むアプローチが有効です。

3. 買収価格の妥当性判断にIRRを活用する手法

IRRは買収価格の妥当性を判断するための強力なツールです。買収価格が変化した場合のIRRへの影響を分析することで、交渉における判断材料を得ることができます。

目標IRRに基づく買収価格レンジの設定:

- 目標IRR(例:20%)を設定

- キャッシュフロー予測を基に、目標IRRを達成できる買収価格の上限を算出

- ベースケース、悲観的ケース、楽観的ケースでの価格上限を算出し、交渉レンジを設定

例として、目標IRRを18%と設定した場合、キャッシュフロー予測に基づいて計算すると買収価格の上限は1億円となり、これを交渉の判断材料とすることができます。

4. マルチプル法との併用

実務では、EBITDA倍率などのマルチプル法と併用してIRRを活用することが一般的です。

- 類似企業のEBITDAマルチプルを参考に価格レンジを設定

- そのレンジ内の各価格でIRRを計算し、目標IRRを達成できるかを検証

- IRR分析を基にマルチプルの妥当性を判断

例えば、同業他社のM&A事例でEBITDAの5~7倍が一般的な場合、対象企業のEBITDAが1億円であれば、買収価格は5~7億円が相場となります。この価格帯でIRRを計算し、自社の目標IRRを達成できる水準を見極めることが重要です。

5. アーンアウト条項の設計

将来業績に不確実性がある場合、アーンアウト条項(成果連動型の対価支払い)を活用することで、IRRへの影響を最適化できます。

- 固定部分(基本価格)と変動部分(業績連動)に分けた買収スキームを設計

- 異なる業績シナリオごとにIRRを計算し、どのシナリオでも許容できるIRRが確保できるようにする

- トリガー条件や支払い上限を設定し、IRRへの影響をコントロール

例えば、基本価格を3億円とし、今後3年間の業績目標達成度に応じて最大2億円の追加支払いを行うスキームにより、業績が好調な場合は売り手も高い対価を得られる一方、買い手側も業績に応じた対価となり、IRRが大きく毀損するリスクを抑えることができます。

6. 複数のシナリオ分析によるリスク評価

M&A判断においては、単一のシナリオではなく複数のシナリオを想定したIRR分析が有効です。これにより、様々な状況下でのリスクと機会を評価することができます。

三段階シナリオ分析:

- ベースケース:最も可能性が高いと考えられる予測

- ダウンサイドケース:悲観的シナリオ(例:売上10~20%減、利益率3~5%ポイント減)

- アップサイドケース:楽観的シナリオ(例:売上10~15%増、利益率2~3%ポイント増)

各シナリオにおいてIRRを計算し、ダウンサイドケースでも最低限許容できるIRRが確保できるか、またはアップサイドの可能性とダウンサイドのリスクのバランスが取れているかを評価します。

モンテカルロ・シミュレーション: より高度なアプローチとして、主要変数の確率分布を設定し、多数のシミュレーションを実行することで、IRRの確率分布を得る方法があります。

- 売上成長率、利益率、設備投資額などの主要変数に確率分布を設定

- コンピュータ・シミュレーションにより多数(例:1000回)のシナリオを生成

- 各シナリオのIRRを計算し、その分布を分析

例として、「IRRが15%を下回る確率は20%」「IRRが20%を超える確率は35%」といった形で、よりリスクの実態を把握した投資判断が可能になります。

7. ブレークイーブン分析

キャッシュフロー予測の主要変数がどの程度悪化すると、IRRが許容水準を下回るかを分析する方法です。以下の要素について評価します。

- 売上高が何%減少するとIRRがハードルレートを下回るか

- 利益率が何%ポイント低下するとIRRがハードルレートを下回るか

- 買収価格が何%上昇するとIRRがハードルレートを下回るか

この分析により、どの要素に最も注意を払うべきか、どの程度の安全マージンがあるかを把握することができます。

まとめ:IRRを活用してM&Aの成功確率を高める

本記事ではIRR(内部収益率)の計算方法をわかりやすく紹介しました。IRRはM&Aにおける投資判断の重要指標です。将来キャッシュフローの現在価値と初期投資額が等しくなる割引率を表し、その値が高いほど投資としての魅力が高まります。中小企業のM&Aでは、IRRをWACCなどの資本コストと比較して投資判断を行うとともに、複数案件の比較にも活用できます。

IRRの有効活用には、精度の高いキャッシュフロー予測が不可欠です。中小企業特有の財務状況を考慮した実態的な分析と、シナジー効果や統合コストの現実的な予測が重要となります。

また、キーパーソン依存度や情報の非対称性などの中小企業特有のリスク要因を適切に評価し、複数シナリオでのIRR分析やハードルレートの適切な設定が求められます。

IRRには投資規模を考慮できないなどの限界もあるため、NPV(正味現在価値)や投資回収期間などと併用した総合的判断が成功への鍵となります。M&Aや経営課題に関するお悩みはM&Aロイヤルアドバイザリーにご相談ください。

関連記事のご案内

-

会社売却の税金はいくら?税率や対策、手取りをわかりやすく解説

詳細を見る

-

M&Aの税金の仕組み!売り手・買い手の税務負担をスキーム別に解説

詳細を見る

-

M&Aで売却を成功させるには?価格の計算方法から注意点まで解説

詳細を見る

-

過失とは?故意との違い、民法・刑法での扱いや法的責任を徹底解説

詳細を見る

-

残業代とは?計算方法や割増率、未払いリスク、法的トラブルを解説

詳細を見る

-

免税事業者とは?消費税の仕組みやインボイス制度との関係を解説

詳細を見る

-

通勤手当は課税?非課税限度額や計算方法、交通費との違いを徹底解説

詳細を見る

-

独占交渉権とは?M&A契約書に記載する注意点と優先交渉権との違い

詳細を見る

-

ストラクチャードファイナンスとは?種類と注意点をわかりやすく解説

詳細を見る

-

起業するには何から始める?必要な準備やアイデア出しの注意点を解説

詳細を見る

CONTACT

お問い合わせ

当社は完全成功報酬ですので、

ご相談は無料です。

M&Aが最善の選択である場合のみ

ご提案させていただきますので、

お気軽にご連絡ください。